Курсовая работа: Медицинское страхование: понятие, сущность и виды

ОГЛАВЛЕНИЕ

Введение

Глава i. Медицинское страхование: понятие, сущность и виды

1.1 Определение понятия и сущности медицинского страхования

1.2 Обязательное медицинское страхование

1.3 Добровольное медицинское страхование

Глава ii. Состояние и перспективы развития добровольного и обязательного видов медицинского страхования

Заключение

Список литературы

Приложения

ВВЕДЕНИЕ

Медицинское страхование - форма социальной защиты интересов населения в охране здоровья, имеющее своей целью гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия (Закон РФ от 28 июня 1991 г. "О медицинском страховании граждан в Российской Федерации"). При платной медицине данный вид страхования является инструментом для покрытия расходов на медицинскую помощь, при бесплатной медицине - это дополнительный источник финансирования медицинских затрат.

Медицинское страхование осуществляется в двух видах: обязательном и добровольном. Обязательное страхование является составной частью государственного социального страхования и обеспечивает всем гражданам страны равные возможности в получении медицинской помощи, предоставляемой за счет средств обязательного медицинского страхования. Добровольное медицинское страхование осуществляется на основе соответствующих государственных программ и обеспечивает гражданам получение дополнительных медицинских и иных услуг сверх установленных программами обязательного медицинского страхования. Оно может быть коллективным и индивидуальным.

Как известно, право на охрану здоровья граждан Российской Федерации государством определено Конституцией РФ (статья 39). Это право имеют все граждане нашей страны (работающие и неработающие).

Долгое время единственным источником финансирования здравоохранения в нашей стране был государственный бюджет. Бюджетный метод финансирования ориентирован на возможности бюджета, а не на реальные расходы, складывающиеся в этой сфере. Не случайно расходы на здравоохранение в 1995г составляли всего 2,4% от валового национального продукта. Привлечь дополнительные источники возможно, если изменить сам принцип финансирования данной отрасли, в частности организовав страховую медицину.

Переход к страховой медицине обусловлен спецификой рыночных отношений в здравоохранении. Медицинское страхование позволяет человеку сопоставить необходимые затраты на охрану здоровья с состоянием собственного здоровья. Соизмерить потребности в медицинской помощи и возможность ее получения необходимо независимо от того, кем производятся затраты: предприятием, профсоюзом или обществом в целом.

Новая страховая система здравоохранения - это сложная структура, имеющая:

· свои собственные фонды (Федеральный и территориальные);

· отлаженную систему финансирования в виде платежей (работодатели ежемесячно направляют 3,6% от фонда оплаты труда в Фонды обязательного медицинского страхования (ФОМС);

· систему подчиненности;

· способность к саморегулированию.

Актуальность темы курсовой работы заключается в том, что страхование сейчас является одной из важнейший сфер экономики и наименее изученной из всех. Несмотря на то, что в России страхование находится лишь на этапе своего развития, возникло оно достаточно давно. И с тех пор развивалось, имея своим конечным назначением удовлетворение разнообразных потребностей человека через систему страховой защиты от случайных опасностей.

В страховании реализуются определенные экономические отношения, складывающиеся между людьми в процессе производства, обращения, обмена и потребления материальных благ. Оно предоставляет всем хозяйствующим субъектам и членам общества гарантии в возмещении ущерба.

Целью курсовой работы является рассмотреть понятие медицинского социального страхования, его сущность и систему в России, а так же рассмотреть перспективы его развития.

В ходе работы над курсовой работой следует осуществить ряд задач:

· дать определение медицинскому страхованию;

· проанализировать понятие обязательного и дополнительного страхования;

· определить мероприятия по страхованию, фонды страхования;

· рассмотреть и проанализировать развитие медицинского страхования в России, его проблемы и перспективы развития.

Объектом исследования является медицинское страхование.В качестве предмета исследования выступает особенности медицинского страхования в Российской Федерации.

ГЛАВА I. МЕДИЦИНСКОЕ СТРАХОВАНИЕ: ПОНЯТИЕ, СУЩНОСТЬ И ВИДЫ

1.1 Определение понятия и сущности медицинского страхования

Медицинское страхование - форма социальной защиты интересов населения в охране здоровья, имеющее своей целью гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия. При платной медицине данный вид страхования является инструментом для покрытия расходов на медицинскую помощь, при бесплатной медицине - это дополнительный источник финансирования медицинских затрат.

При медицинском страховании интересом застрахованного выступает возможность компенсации затрат на медицинское обслуживание за счет средств страховщика.

В большинстве стран с развитым платным здравоохранением медицинское страхование получило широкое распространение. Основная его цель – максимальная доступность медицинских услуг для широкого круга населения и по возможности, полная компенсация расходов страхователей.

По общемировым стандартам медицинское страхование покрывает две группы рисков, возникающих в связи с заболеванием:

· затраты на медицинские услуги по восстановлению здоровья, реабилитации и уходу;

· потерю трудового дохода, вызванного невозможностью осуществления профессиональной деятельности, как во время заболевания, так и после него при наступлении инвалидности.

Страхование медицинских затрат является страхованием ущерба и защищает состояние клиента от внезапно возникающих расходов.

По мнению экспертов Всемирной организации здравоохранения, основными причинами перехода к страховой медицине являются:

· недостаточность финансирования здравоохранения;

· увеличение обращаемости за медицинской помощью (до 60%) при "бесплатном" здравоохранении;

· возрастание объема и стоимости медицинских услуг параллельно росту числа врачей;

· дефицит квалифицированной медицинской помощи;

· расцвет "теневой" экономики в медицине;

· сверхцентрализация и монополизация финансирования и управления здравоохранением.

Как всякая система, страховая медицина должна быть основана на определенных принципах. К важнейшим следует отнести следующие из них:

1. Медицинскому страхованию подлежит все население: работающие и неработающие. Охват застрахованных должен быть всесторонним и универсальным, включающим профилактику, лечение, реабилитацию.

2. Всем застрахованным по данной программе должна быть обеспечена равная медицинская помощь самого высокого уровня. Это означает, что каждый вид медицинской помощи должен быть оказан на основании медико-экономических стандартов, включающих определенный объем и качество медицинских услуг. Все, что выходит за рамки программы, должно дополнительно оплачиваться самим пациентом при предварительном его уведомлении.

3. Страховая медицина основана на высокоэффективных, проверенных медицинских технологиях. Известно, что чем лучше оборудование, тем лучше качество лечения, а значит короче срок пребывания в стационаре, выше эффективность.

4. Система обязательного медицинского страхования базируется на безвозвратной основе. Застрахованный и имеющий страховой полис гражданин имеет право получить медицинскую помощь на любой территории страны, независимо от места проживания, а также выбора лечебного учреждения и лечащего врача (в пределах лечебных учреждений, с которыми страховая компания заключила договор).

5. Каждый гражданин имеет право на добровольное медицинское страхование, на те медицинские услуги, которые выходят за пределы установленного минимума.

6. Страховая медицина — это медицина, не признающая дефицитов. Больному гарантируется предоставление высококвалифицированной медицинской помощи. Всегда должен быть свободный необходимый медицинский персонал, лекарства, иначе сам принцип вступает в противоречие.

7. Страховая медицина требует высокой медицинской культуры и профессионализма. Каждый врач должен пройти лицензирование и получить разрешение на определенный вид деятельности.

8. Страховая медицина — это не добыча финансов, это вклад финансов в здравоохранение, это изменение менталитета медицинского персонала, пациентов. На первых этапах развития — это способ получения дополнительных денег.

Услуги по страхованию в России развиваются поступательными темпами. Большинство россиян уже знают, что такое обязательное медицинское страхование (ОМС), и даже являются владельцами полиса. При этом далеко не все располагают полной информацией о добровольном медицинском страховании и его преимуществах. Оба эти вида при кажущемся сходстве имеют массу различий (см. Приложение 5).

Обязательное медицинское страхование – это гарантированный государством комплекс мер материального обеспечения граждан и членов их семей при болезни, потере трудоспособности, в старости; охраны здоровья матерей с детьми и пр.

Добровольное медицинское страхование проводится на базе договора, порядок заключения которого и общие условия устанавливаются страховой компанией самостоятельно, - но в рамках положений Закона «О страховании». Следует иметь в виду, что отдельные нюансы договоров у различных страховщиков могут быть разными.

Правовой базой охраны здоровья населения и медицинского страхования в России является, в первую очередь, Конституция РФ, декларирующая право каждого гражданина на медицинскую помощь (статья 41). Помимо этого существует ряд законов, направленных на охрану здоровья населения, а именно:

· Закон о медицинском страховании граждан в РФ, принятый в 1991 году (с дополнениями в 1993 году);

· Закон о психиатрической помощи населению и правах граждан при ее проведении (1992 год);

· Основы законодательства об охране здоровья населения (1993 год);

· О мерах по предупреждению распространения заболеваний, вызванных ВИЧ (1995 год).

В этом же правовом поле действует и принятый в 1995 году Указ Президента России «О гарантиях прав на охрану здоровья при распространении рекламы».

1.2 Обязательное медицинское страхование

Обязательное медицинское страхование (ОМС) – один из наиболее важных элементов системы социальной защиты населения в части охраны здоровья и получения необходимой медицинской помощи в случае заболевания. Обязательное (социальное) страхование возникло 110 лет назад в Германии и теперь во многих странах составляет основу финансирования здравоохранения. Обязательная форма медицинского страхования используется как правило в тех странах, где большое значение имеет общественная охрана здоровья. Выбор формы медицинского страхования зависит от особенностей развития охраны здоровья и страны в целом. Принцип обязательного медицинского страхования преобладает во Франции, Канаде, Германии, Нидерландах.

В России ОМС является государственным и всеобщим для населения. Это означает, что государство в лице своих законодательных и исполнительных органов определяет основные принципы организации ОМС, устанавливает тарифы взносов, круг страхователей и создает специальные государственные фонды для аккумуляции взносов на ОМС. Всеобщность ОМС заключается в обеспечении всем гражданам равных гарантированных возможностей получения медицинской, лекарственной и профилактической помощи в размерах, устанавливаемых государственными программами ОМС. Так реализуются принципы обязательного страхования: богатый платит за бедного, здоровый - за больного.

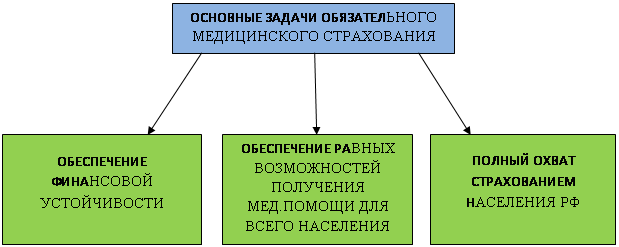

Перед системой ОМС стоят три основные задачи (см.Приложение 1):

1. обеспечение равных возможностей получения медицинской помощи для всех жителей территории:

2. обеспечение финансовой устойчивости;

3. полный охват страхованием населения Российской Федерации.

Основная цель ОМС состоит в сборе и капитализации страховых взносов и предоставления за счет собранных средств медицинской помощи всем категориям граждан на законодательно установленных условиях и в гарантированных размерах. ОМС является частью системы государственной системы социальной защиты наряду с пенсионным, социальным страхованием и страхованием по безработице. Также благодаря системе ОМС осуществляется дополнительное к бюджетным ассигнованиям финансирование здравоохранения и оплаты медицинских услуг. Необходимо отметить, что возмещение заработка, потерянного за время болезни осуществляется уже в рамках другой государственной системы – социального страхования и не является предметом ОМС.

Обязательное медицинское страхование является формой социальной защиты граждан в условиях перехода экономики страны к рыночным отношениям и призвано обеспечить доступную и бесплатную медицинскую помощь гарантированного объема и качества при рациональном использовании имеющихся ресурсов здравоохранения. Средства ОМС находятся в государственной собственности РФ.

Медицинское обслуживание в рамках ОМС предоставляется в соответствии с базовыми и территориальными программами обязательного медицинского страхования, разрабатываемыми на уровне Федерации в целом и в субъектах Федерации. Базовая программа ОМС граждан России содержит основные гарантии, предоставляемые в рамках ОМС. К ним относится амбулаторно-поликлиническая и стационарная помощь, предоставляемая в учреждениях здравоохранения независимо от их организационно-правовой формы при любых заболеваниях, за исключением тех, лечение которых должно финансироваться за счет средств федерального бюджета (дорогостоящие виды медицинской помощи и лечение в федеральных медицинских учреждениях) или бюджетов субъектов РФ и муниципальных образований (лечение в специализированных диспансерах и больницах, льготное лекарственное обеспечение, профилактика, скорая медицинская помощь и др.).

Финансовые средства государственной системы ОМС формируются за счет обязательных целевых платежей различных категорий страхователей.

Средствами обязательного медицинского страхования управляют Федеральный фонд ОМС и территориальные фонды ОМС, которые созданы на основании «Положения о Федеральном фонде обязательного медицинского страхования» и «Положения о территориальном фонде обязательного медицинского страхования», утвержденных Постановлением Верховного Совета Российской Федерации № 4543-1 от 24.02.93 г.

В основе положении о фондах обязательного медицинского страхования лежит правовая конструкция, учитывающая мировой опыт наиболее эффективной защиты общественных средств от нецелевого их использования. Создание фондов ОМС позволяет обеспечить финансовые условия для сохранения бесплатной для граждан медицинской помощи.

В отличие от государственных финансовых органов, которые решают множество проблем, возникающих в национальном хозяйстве страны и отдельных ее регионов, и при необходимости используют средства бюджета здравоохранения на другие нужды, фонды ОМС занимаются финансированием только медицинской помощи, тем самым гарантируют целевое их использование. При этом территориальные фонды ОМС обеспечивают сбор страховых взносов и их использование на оплату медицинской помощи населению конкретной территории, а Федеральный фонд ОМС обеспечивает единство системы обязательного медицинского страхования в России и дотирует территориальные фонды при недостатке у них средств, вызванном объективными причинами (тяжелое состояние экономики, большое количество больных и пожилых людей и др.). Федеральный фонд ОМС осуществляет также сбор и анализ информации о финансовых ресурсах системы ОМС, проводит методическую работу по совершенствованию ее деятельности. Следует подчеркнуть, что фонды ОМС - это некоммерческие финансово-кредитные учреждения. Фонды обязательного медицинского страхования построены по принципу публично-правового учреждения, то есть руководство деятельностью фонда осуществляется правлением и его постоянно действующим исполнительным органом - исполнительной дирекцией.

Состав правления Федерального фонда ОМС утверждается органом законодательной власти Российской Федерации.

Состав правления территориального фонда ОМС утверждается органом представительной власти территории.

Председатель правления избирается членами правления Федерального (территориальных) фонда обязательного медицинского страхования.

В составе правления Федерального (территориальных) фонда обязательного медицинского страхования предусмотрено участие двух представителей страхователей.

Правление фонда обязательного медицинского страхования работает на общественных началах. Страхователи в составе правления фонда участвуют в определении направлений развития обязательного медицинского страхования на территории субъекта РФ и контролируют правильность использования средств ОМС.

Непосредственно предоставлением страховых услуг в рамках ОМС занимаются страховые медицинские организации, имеющие лицензию на проведение ОМС и заключившие соответствующие договоры с территориальными фондами ОМС. Они призваны осуществлять оплату предоставляемых гражданам медицинских услуг за счет средств, выделяемых им на эти цели территориальными фондами, и контролировать правильность и размеры оказываемой медицинской помощи.

Содержание договорных взаимоотношений субъектов ОМС включает в себя в первую очередь страхователя.

Страхователи - это юридические или дееспособные физические лица, заключившие со страховщиками договоры обязательного медицинского страхования либо являющиеся страхователями в силу закона. Страхователь - один из субъектов ОМС, уплачивающий взносы на обязательное медицинское страхование.

Страхователями при обязательном медицинском страховании неработающего населения является государство в лице органов исполнительной власти, при обязательном медицинском страховании работающего населения - предприятия, учреждения, организации независимо от формы собственности и хозяйственно-правового статуса, лица, занимающиеся индивидуальной трудовой деятельностью, и лица свободных профессий. Под лицами свободных профессий подразумеваются лица творческих профессий, не объединенные в творческие союзы. К неработающему населению относят: детей, учащихся, инвалидов, пенсионеров, безработных.

Работодатели обязаны платить страховые взносы за работающее население. Тариф страховых взносов устанавливается федеральным законом и в настоящее время составляет 3,6% к фонду оплаты труда. В соответствии с Инструкцией о порядке взимания и учета страховых взносов на ОМС страховые взносы в фонды ОМС обязаны платить все хозяйствующие субъекты независимо от форм собственности и организационно-правовых форм деятельности.

Освобождаются от уплаты страховых взносов на ОМС общественные организации инвалидов и находящиеся в их собственности предприятия и учреждения, созданные для осуществления уставных целей этих организаций.

Страховые взносы начисляются по отношению к начисленной оплате труда по всем основаниям в денежной и натуральной форме, в том числе по договорам гражданско-правового характера. Не надо платить взносы с выплат компенсационного характера, социальных пособий, единовременных поощрительных выплат, призовых наград, дивидендов и некоторых других.

Суммы начисленных взносов уплачиваются в фонды ОМС ежемесячно, не позднее 15-го числа следующего месяца. Сумма взносов в размере 3,4% фонда оплаты труда перечисляется на счет территориального ФОМС, а 0,2% - на счет Федерального ФОМС. Ежеквартально страхователи обязаны предоставлять в территориальный ФОМС (по месту регистрации) отчетные ведомости о начислении и уплате страховых взносов в срок не позднее 30-го числа месяца, следующего за отчетным кварталом.

Страхователи несут ответственность за правильность начисления и своевременность уплаты страховых взносов. За нарушение порядка уплаты страховых взносов к ним применяются различные финансовые санкции:

· за отказ от регистрации в качестве страхователя штраф в размере 10% причитающихся к уплате страховых взносов;

· за непредставление в указанные сроки расчетной ведомости по страховым взносам – штраф в том же размере с суммы начисленных за квартал взносов;

· в случае сокрытия или занижения сумм, на которые должны начисляться страховые взносы, - штраф в размере страхового взноса с заниженной или сокрытой суммы, взимаемый сверх причитающегося платежа взносов с учетом пеней;

· за просрочку уплаты страховых взносов – пени за каждый день просрочки.

Органы исполнительной власти обязаны перечислять средства на ОМС неработающего населения ежемесячно, не позднее 25-го числа, в размере 1/3 квартальной суммы средств, предусмотренных на указанные цели.

Перечисление средств в территориальные фонды ОМС должно осуществляться по нормативу, который устанавливается исходя из стоимости территориальной программы ОМС. Однако на сегодняшний день обязательства местных администраций по уплате страховых платежей весьма неопределенны. Если для страхователей – хозяйствующих субъектов тариф устанавливается федеральным законом, то для органов исполнительной власти используются только методические рекомендации, подготовленные самим Фондом ОМС.

Страхователь при желании может опосредованно влиять на систему медицинской помощи населению. Это влияние осуществляется через:

· участие представителей страхователей в работе правлений фондов ОМС;

· договор обязательного медицинского страхования.

Договор медицинского страхования заключается между страхователем и страховой медицинской организацией (страховщиком).

Договор составляется на основе типового договора обязательного медицинского страхования и утверждается органом государственного управления территории.

Договор заключается в интересах граждан и предусматривает обязательства страховой медицинской организации (страховщика) по организации и финансированию медицинского помощи. Виды и объем медицинской помощи, за организацию и финансирование которой несет ответственность страховщик, определяются территориальной программой обязательного медицинского страхования.

Договор ОМС дает возможность страхователю эффективно влиять на страховую медицинскую организацию и медицинское учреждение в случае невыполнения или плохого выполнения ими обязательств по организации и оказанию медицинской помощи.

Страхователь обязан заключить договор обязательного медицинского страхования в пользу конкретного работающего гражданина сразу после подписания с ним трудового соглашения.

С момента расторжения трудового договора обязанности работодателя (как страхователя) по обязательному медицинскому страхованию перед работником прекращаются и переходят к другому страхователю, в зависимости от нового статуса застрахованного (безработный, работник другого предприятия, пенсионер и т.д.).

Органы государственного управления, выступающие страхователем неработающего населения, обязаны заключить договор обязательного медицинского страхования при наличии двух условий:

· гражданин не должен работать;

· гражданин должен постоянно проживать на территории, подведомственной органу государственного управления, а также это касается вынужденных переселенцев и лиц, попавших в экстремальные ситуации.

Обязанность органа государственного управления как страхователя прекращается:

· при поступлении гражданина на работу;

· при перемене гражданином постоянного места жительства;

· в случае смерти гражданина.

Согласно ст. 9 Закона РФ «О медицинском страховании граждан в Российской Федерации» страхователь обязан заключить договор обязательного медицинского страхования со страховой медицинской организацией, вносить страховые взносы (платежи) в порядке, установленном законом и договором медицинского страхования. За отказ предприятий, учреждений, организаций и иных хозяйственных субъектов независимо от форм собственности от регистрации в качестве плательщиков страховых взносов, за сокрытие или занижение сумм, с которых должны начисляться страховые взносы, за нарушение установленных сроков их уплаты к плательщикам страховых взносов применяются финансовые санкции.

Ответственность страхователя за уклонение от заключения договоров обязательного медицинского страхования определяется ст. 27 Закона «О медицинском страховании граждан в Российской Федерации». Требовать от страхователя исполнения возложенной на него обязанности по заключению договора ОМС могут:

· гражданин, в пользу которого должен быть заключен договор обязательного медицинского страхования;

· органы государства (прокуратура, органы здравоохранения, фонды ОМС и др.), в функции которых входят общий надзор за соблюдением законности или обязанности по защите интересов населения в области охраны здоровья и по обеспечению реализации Закона «О медицинском страховании граждан в Российской Федерации».

Ст. 9 Закона «О медицинском страховании граждан в Российской Федерации» предусматривает право выбора страхователем страховой медицинской организации. Страхователю следует прежде всего проверить, имеет ли страховая медицинская организация государственную лицензию на право осуществления страховой деятельности по обязательному медицинскому страхованию на данной территории, а также показатели ее финансового состояния и платежеспособность.

Если страхователь удовлетворен степенью надежности выбранной им страховой медицинской организации, то он вправе принимать самостоятельное решение по заключению договоров обязательного медицинского страхования. Органы власти и управления не имеют права навязывать страхователю условия по заключению договора со страховой медицинской организацией, не устраивающей страхователя.

Право страхователя на осуществление контроля за выполнением условий договора обязательного медицинского страхования может быть реализовано им путем организации и осуществления собственных проверок исполнения условий договора. Страхователь может поручить проведение проверки компетентной независимой экспертной организации (например, проверить соответствие установленным требованиям условий оказания медицинской помощи застрахованным и др.).

Страхователи могут влиять на исполнение обязательств по договору ОМС, используя:

· переговоры с руководителями страховой медицинской организации, применение предусмотренных договором штрафных санкций;

· расторжение договора ОМС (это повлечет за собой прекращение финансирования территориальным фондом страховой медицинской организации);

· обращение в суд в случае недостижения согласия в ходе переговоров;

· влияние через своих представителей в управлении фонда обязательного медицинского страхования.

Страхователь обязан вносить страховые взносы на ОМС в порядке, установленном действующим законодательством. В случае невыполнения данной обязанности взносы могут быть взысканы в принудительном порядке. Механизм принудительного взыскания взносов предусмотрен Законом «О медицинском страховании граждан в Российской Федерации» и установлен «Положением о порядке уплаты страховых взносов в Федеральный и территориальные фонды обязательного медицинского страхования», утвержденным Постановлением Верховного Совета Российской Федерации № 4543-1 от 24.02.93 и «Инструкцией о порядке взимания и учета страховых взносов (платежей) на обязательное медицинское страхование», утвержденной Постановлением Совета Министров - Правительства Российской Федерации № 1018 от 11.10.93.

Обязательное медицинское страхование охватывает практически все население и удовлетворяет основные первоочередные проблемы, но оно не может охватить весь объем рисков. Поэтому неудовлетворенный страховой интерес реализуется организацией добровольного медицинского страхования.

Средств обязательного медицинского страхования (3,6% от фонда оплаты труда) достаточно лишь для оплаты 30% сложившегося объема медицинской помощи. Чтобы сохранить бесплатной для граждан медицинскую помощь в полном объеме, необходима компенсация недостающих средств из государственного и местных бюджетов.

Ст. 17 Закона РФ «О медицинском страховании граждан в Российской Федерации» предполагает компенсировать недостающие средства страховыми взносами за неработающие население, которые должны перечисляться в фонды местными администрациями, органами государственного управления республик, краев, областей, городов Москвы и Санкт-Петербурга. К сожалению, из-за недостатка средств в бюджете эта часть статьи закона не выполняется.

Правовыми основами обязательного медицинского страхования являются:

· Конституция Российской Федерации;

· Закон РФ «О медицинском страховании граждан в Российской Федерации» и законодательные документы, регулирующие деятельность федерального и территориальных фондов ОМС;

· Базовая программа обязательного медицинского страхования, утвержденная Постановлением Правительства РФ № 41 от 23.01.92 г.

· Типовые правила обязательного медицинского страхования, утвержденные 01.12.93 г. ФФОМС и согласованные с Росстрахнадзором, и иные нормативно-правовые документы федерального и территориального уровней управления ОМС.

В проекте Федерального Закона «О здравоохранении в Российской Федерации» (2002 г.) статья, касающаяся обязательного медицинского страхования, имеет вид:

1. Обязательное медицинское страхование является составной частью обязательного государственного социального страхования и обеспечивает всем гражданам равные возможности в получении медицинской помощи за счет средств обязательного медицинского страхования в соответствии с базовой программой обязательного медицинского страхования, финансирование которой гарантируется государством.

2. Финансовые средства системы обязательного медицинского страхования формируются за счет отчислений страхователей на обязательное медицинское страхование.

3. Для реализации государственной политики в области обязательного медицинского страхования создаются Федеральный и территориальные фонды обязательного медицинского страхования, образующие систему фондов обязательного медицинского страхования, некоммерческих финансово-кредитных учреждений. Система фондов обязательного медицинского страхования осуществляет свою деятельность в соответствии с законодательством Российской Федерации.

4. Тарифы страховых взносов в фонды обязательного медицинского страхования ежегодно утверждаются федеральным законом.

5. Порядок, размеры и условия уплаты страховых взносов в фонды обязательного медицинского страхования устанавливаются соответствующим федеральным законом с учетом объема финансовых средств, необходимого для оказания медицинской помощи в соответствии с базовой программой обязательного медицинского страхования.

6. Для обеспечения устойчивого финансирования базовой программы обязательного медицинского страхования органами государственной власти Российской Федерации предусматривается ежегодное поэтапное увеличение тарифа страховых взносов в фонды обязательного медицинского страхования.

7. Тарифы страховых взносов в фонды обязательного медицинского страхования для работодателей с 1 января 1999 года не могут быть ниже четырех процентов, с 1 января 2000 года - пяти процентов, с 1 января 2001 года - шести процентов, с 1 января 2002 года - семи процентов, с 1 января 2003 года - восьми процентов от выплат, начисленных в пользу работников по всем основаниям.

8. Реализация базовой программы обязательного медицинского страхования гарантируется государством путем закрепления доходных источников, механизма дотаций (трансфертов) бюджетам субъектов Российской Федерации из Федерального фонда финансовой поддержки субъектов Российской Федерации, предоставления субвенций в соответствии с федеральным законом о федеральном бюджете на соответствующий год с учетом средств системы фондов обязательного медицинского страхования.

9. Законодательством Российской Федерации в области медицинского страхования устанавливается порядок использования финансовых средств обязательного медицинского страхования в организациях здравоохранения государственно-муниципального и частного сектора, в соответствии с которым обеспечивается оплата медицинских услуг в рамках программ обязательного медицинского страхования, фактически оказанных гражданам за исключением финансирования тех направлений деятельности организаций здравоохранения, расходы на которые предусмотрены соответствующими статьями бюджета.

10. Средства, направляемые гражданами и юридическими лицами на финансирование программ обязательного медицинского страхования, подлежат льготному налогообложению в соответствии с законодательством Российской Федерации.

11. Финансирование страховых медицинских организаций, медицинских организаций в системе медицинского страхования осуществляется фондами обязательного медицинского страхования на основе договоров на финансирование и предоставление медицинской помощи (медицинских услуг) в рамках программ обязательного медицинского страхования.

12. Деятельность фондов обязательного медицинского страхования, страховых медицинских организаций, медицинских организаций в системе обязательного медицинского страхования регулируются законодательством Российской Федерации.

13. Медицинские организации, участвующие в системе медицинского страхования, строят свою деятельность в соответствии с законодательством Российской Федерации о медицинском страховании на основе договоров, заключенных со страховыми медицинскими организациями (фондами обязательного медицинского страхования).

14. Страховые медицинские организации вправе контролировать соблюдение организацией здравоохранения условий договора на предоставление лечебно-профилактической помощи (медицинских услуг) по медицинскому страхованию.

15. Фонды обязательного медицинского страхования и страховые медицинские организации обязаны вести персональный учет застрахованных.

Фонды обязательного медицинского страхования – это самостоятельные государственные некоммерческие финансово-кредитные учреждения.Согласно Закону «О медицинском страховании граждан в Российской Федерации» основными задачами фондов являются:

· аккумулирование финансовых средств на обязательное медицинское страхование;

· обеспечение финансовой стабильности государственной системы обязательного медицинского страхования и выравнивание финансовых ресурсов на его проведение;

· обеспечение всеобщности обязательного медицинского страхования граждан и достижение социальной справедливости и равенства всех граждан в системе обязательного медицинского страхования.

Деятельность Федерального фонда обязательного медицинского страхования регулируется Уставом, утвержденным постановлением Правительства Деятельность Территориальных фондов обязательного медицинского страхования осуществляется в соответствии с Положением о территориальном фонде обязательного медицинского страхования, утвержденным постановлением Верховного Совета РФ.

Территориальные фонды ОМС выполняют роль центральной финансирующей организации страховой медицине. Они вступают в правовые и финансовые отношения либо с гражданами (физическими лицами), либо с предприятиями, учреждениями, организациями (юридическими лицами, страхователями), страховыми организациями, а так же объектами здравоохранения. При этом территориальные фонды контролируют объем и качество предоставляемой медицинской помощи.

В настоящее время в России предпринимается попытка перехода от государственной (бюджетной) системы финансирования медицинской помощи к финансированию через систему обязательного медицинского страхования[1].

Немаловажным фактором является создание основы системы ОМС на уровне субъекта РФ, что позволит урегулировать взаимоотношения «центра» и « регионов» в отношении разделения полномочий в системе здравоохранения, а не территориальном уровне осуществлять выравнивание финансовых средств территорий, необходимых для реализации программ ОМС.

Основной смысл проводимых в здравоохранении преобразований заключается в создании медицинских услуг при соблюдении принципа общественной солидарности и удовлетворения потребности граждан в медицинской помощи.

1.3 Добровольное медицинское страхование

Добровольное медицинское страхование так же как и обязательное медицинское страхование призвано обеспечить гарантии граждан на получение медицинской помощи. Данная цель закреплена в Законе РФ «О медицинском страховании граждан Российской Федерации».

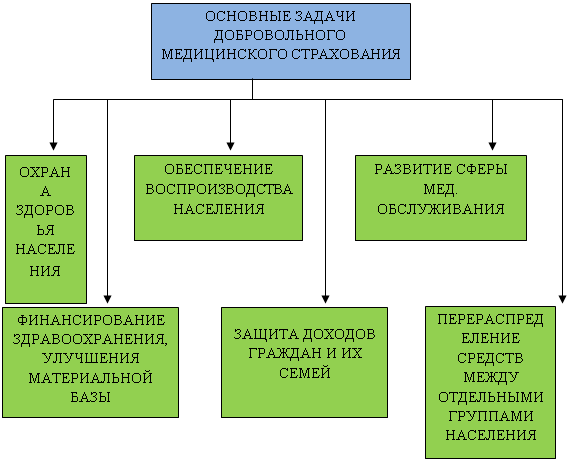

Исходя из этой общей цели добровольного медицинского страхования можно выделить несколько частных задач, к которым относятся (см.Приложение 2):

· охрана здоровья населения;

· обеспечение воспроизводства населения;

· развитие сферы медицинского обслуживания;

· финансирование здравоохранения, улучшение его материальной базы;

· защита доходов граждан и их семей;

· перераспределение средств, идущих на оплату медицинских услуг, между отдельными группами населения.

Добровольное медицинское страхование осуществляется на основании договора между страхователем и страховщиком. Договор добровольного медицинского страхования является соглашением между страхователем и страховой медицинской организацией, в соответствии с которым последняя обязуется организовывать и финансировать предоставление застрахованному медицинской помощи определенного объема и качества или иных услуг по программе добровольного медицинского страхования (ст. 4 Закона РФ «О медицинском страховании граждан в Российской Федерации»).

Субъектами договора добровольного медицинского страхования являются: гражданин, страхователь, страховые медицинские организации и учреждения.

Страховыми медицинскими организациями выступают юридические лица, осуществляющие медицинское страхование и имеющие государственное разрешение (лицензию) на право заниматься медицинским страхованием.

Медицинскими учреждениями в системе медицинского страхования являются имеющие лицензии лечебно-профилактические учреждения, научно-исследовательские и медицинские институты, другие учреждения, оказывающие медицинскую помощь, а также лица, осуществляющие медицинскую деятельность как индивидуально, так и коллективно (ст. 2 Закона РФ «О медицинском страховании граждан в Российской Федерации»).

Добровольное медицинское страхование может быть коллективным и индивидуальным. В качестве страхователей могут выступать как физические, иностранные граждане или лица без гражданства, заключающие договор страхования в свою пользу или в пользу третьих лиц, так и юридические лица, заключившие договор медицинского страхования для своих сотрудников. Страхователями могут быть российские и иностранные юридические лица всех форм собственности.

Страхователями по договору добровольного медицинского страхования могут выступать отдельные граждане, обладающие гражданской дееспособностью. При признании судом страхователя в период действия договора добровольного медицинского страхования полностью и частично недееспособным все права и обязанности по договору страхования переходят к опекуну или попечителю, действующему в интересах застрахованного.

Добровольное медицинское страхование в отличие от обязательного является отраслью коммерческого страхования и относится к сфере личного страхования. По договору добровольного медицинского страхования застрахованный получает определенные виды медицинских услуг в тех размерах, за которые была уплачена страховая премия. Данный вид страхования обеспечивает страхователям медицинское обслуживание более высокого качества, отвечающее индивидуальным требованиям клиента.

Полис добровольного медицинского страхования дает возможность застрахованному получить следующий перечень услуг: поликлиническое обслуживание (в заранее оговоренной поликлинике); стоматологическое обслуживание; возможность вызова врача на дом; оказание скорой и неотложной медицинской помощи.

В большинстве случаев страхование по программе добровольного медицинского страхования не предполагает возможности специального лечения. Если у страхователя возникает желание застраховаться и на случай специального лечения, то данная возможность должна быть предварительно оговорена с представителем страховой компании.

Договор страхования может заключаться как без предварительного медицинского освидетельствования, так и с предварительным медицинским освидетельствованием застрахованного лица для определения принадлежности к группе здоровья с целью дифференциации размера подлежащего уплате страхового взноса (страховой премии).

Для определения принадлежности застрахованного лица к группе здоровья на момент заключения договора страхования необходимо заполнение им анкеты или проведение предварительного медицинского освидетельствования.

На основании данных, сообщенных в анкете, или по результатам предварительного медицинского освидетельствования застрахованного лица могут быть установлены следующие группы здоровья:

· 1 группа – включает практически здоровых лиц с отсутствием хронических заболеваний, функциональных отклонений в органах и объективных изменений;

· 2 группа – включает лиц с установленным диагнозом хронического заболевания при отсутствии обострения в течение 2 лет;

· 3 группа – включает лиц, имеющих одно или несколько хронических заболеваний, а также инвалидов 2 или 3 группы.

Страховщик вправе потребовать проведения предварительного медицинского освидетельствования застрахованного лица. При отказе застрахованного лица от прохождения предварительного медицинского освидетельствования страховщик вправе установить застрахованному лицу вторую или третью группу здоровья.

В том случае, если после заключения договора страхования будет установлено, что застрахованное лицо указало ложные сведения в анкете, страховщик вправе требовать признания договора страхования недействительным в отношении данного застрахованного лица.

Страховщик вправе не принимать на страхование лиц, которые на момент заключения договора страхования:

· являются инвалидами 1 группы по любому заболеванию;

· больны синдромом приобретенного иммунодефицита или являются носителями вируса СПИД;

· состоят на учете в наркологических, психоневрологических, туберкулезных, онкологических, кожно-венерологических (по поводу венерических заболеваний) диспансерах;

· госпитализированы.

Если в период действия договора страхования установлено, что застрахованное лицо в связи с диагностированным у него заболеванием подлежит учету в перечисленных выше диспансерах, получило первую группу инвалидности, больно синдромом приобретенного иммунодефицита или является носителем вируса СПИД, страховщик не производит оплату услуг по этим заболеваниям.

Застрахованное лицо, названное в договоре страхования, может быть заменено страхователем другим лицом лишь с согласия самого застрахованного лица и страховщика.

Все права и обязанности по договору страхования детей в возрасте до 18 лет за исключением права на получение услуг в соответствии с договором страхования осуществляют, в соответствии с действующим законодательством их законные представители.

Статьей 3 Закона РФ «О медицинском страховании граждан в Российской Федерации» предусматривается, что объектом добровольного медицинского страхования является страховой риск, связанный с затратами на оказание медицинской помощи при возникновении страхового случая.

Страховым риском по договору медицинского страхования является обращение страхователя за любой медицинской помощью, которая может потребоваться застрахованному.

В Законе РФ «О медицинском страховании граждан в Российской Федерации» не содержится определения страхового случая, следовательно, страховым случаем является совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам (п. 2 ст. 9 Закона РФ «Об организации страхового дела в Российской Федерации»).

На основании изложенного можно сделать вывод о том, что страховым случаем по договору добровольного медицинского страхования признается обращение застрахованного лица (страхователя) в течение действия договора страхования в медицинское учреждение из числа предусмотренных договором страхования.

По общепризнанным правилам медицинское страхование покрывает два вида рисков, возникающих в связи с заболеванием. К первому виду относятся затраты на медицинские услуги, восстановление и уход за больным. Ко второму виду относятся денежные средства, утерянные в результате невозможности осуществления профессиональной деятельности во время болезни и после нее. Медицинское страхование защищает застрахованного от внезапно возникающих расходов.

Но стоит отметить, что на территории РФ добровольное страхование не дает защиты от потери дохода в результате болезни, так как ст. 3 Закона РФ «О медицинском страховании граждан в Российской Федерации» устанавливает, что объектом договора выступает страховой риск, связанный с затратами лишь на оказание медицинской помощи при возникновении страхового случая.

Поскольку страховые медицинские организации получают лицензии на осуществление медицинского страхования, то на них распространяются требования п. 2 ст. 6 Закона РФ «Об организации страхового дела в Российской Федераци», в соответствии с которым страховщики осуществляют оценку страхового риска, получают страховые премии (страховые взносы), формируют страховые резервы, инвестируют активы, определяют размер убытков или ущерба, производят страховые выплаты, осуществляют иные связанные с исполнением обязательств по договору страхования действия.

Действующее законодательство не содержит каких-либо ограничений по оказанию медицинских и иных услуг в рамках добровольного медицинского страхования, в связи с чем перечень медицинских услуг, предоставляемых страховщиком по программам добровольного медицинского страхования, может быть разнообразен и зависит только от запросов клиентов и возможностей страховщика их удовлетворить, подобрав соответствующие лечебные учреждения и заключив с ними договоры о предоставлении медицинских услуг застрахованным лицам. Также необходимо отметить, что число страховых случаев по правилам добровольного медицинского страхования может быть неограниченным.

Согласно ст. 927 ГК РФ личное страхование осуществляется на основании договоров личного страхования, заключаемых гражданином или юридическим лицом (страхователем) со страховой организацией (страховщиком), имеющей лицензию на соответствующий вид страхования.

В соответствии со ст. 4 Закона РФ «О медицинском страховании граждан в Российской Федерации» договор добровольного медицинского страхования должен содержать следующие положения: размер, сроки и порядок внесения страховых взносов; перечень медицинских услуг, соответствующих программе добровольного медицинского страхования; права, обязанности, ответственность сторон и иные не противоречащие законодательству РФ условия.

Договор страхования заключается сроком на один год, если его условиями не предусмотрено иное. Срок действия договора страхования начинается в момент его вступления в силу. Для заключения договора страхования страхователь может обратиться к страховщику либо с письменным заявлением с указанием списка застрахованных лиц, выбранных программ страхования и страховых сумм, либо иным доступным способом заявить о намерении заключения договора.

Факт заключения договора страхования удостоверяется либо путем подписания одного документа – договора страхования, либо путем выдачи страховщиком страхователю страхового полиса установленной формы, подписанного страховщиком. Договор страхования, заключенный путем подписания одного документа, должен содержать: для страхователей–юридических лиц – наименование, юридический адрес и банковские реквизиты страховщика, численность застрахованных лиц; наименование, юридический адрес и банковские реквизиты страхователя; для страхователя–физического лица – наименование, юридический адрес и банковские реквизиты страховщика, фамилию, имя, отчество, адрес места жительства (регистрации) и паспортные данные страхователя; для всех договоров – срок действия договора страхования, объект страхования, программу страхования, страховую сумму, размер страховой премии (страховых взносов), подлежащей уплате по договору страхования, сроки и порядок ее внесения, условия и сроки вступления договора в силу, а также его прекращения, ответственность сторон и иные не противоречащие законодательству РФ условия.

При заключении договора страхования путем выдачи страхователю страхового полиса в нем указывается номер страхового полиса; фамилия, имя, отчество, дата рождения, адрес, телефон страхователя; срок действия полиса (дата и количество дней); вариант выбранной программы; страховая сумма и страховая премия; при страховании нескольких лиц указывается их количество, фамилии, имена, отчества, даты рождения и иные сведения. К страховому полису прилагаются правила страхования, разработанные страховщиком в соответствии с законодательством РФ, и программа страхования.

По данному виду договора страхования выгодоприобретатель не назначается.

Договор страхования вступает в силу с 00 часов дня, следующего за днем поступления страховой премии (или первого страхового взноса, если договором страхования предусмотрена уплата страховой премии в рассрочку) в кассу страховщика (его представителя) или на расчетный счет страховщика, если иное не установлено в договоре страхования.

Страховая сумма определяется по соглашению между страхователем и страховщиком.

Страховая премия по договору страхования уплачивается страхователем единовременно (разовым платежом за весь срок действия договора страхования) или в рассрочку. Порядок уплаты страховых взносов при уплате страховой премии в рассрочку определяется в договоре страхования.

Страхователь по согласованию со страховщиком имеет право в течение срока действия договора страхования увеличить размер страховой суммы, расширить или изменить перечень программ страхования для конкретного застрахованного лица с доплатой соответствующего страхового взноса, что оформляется дополнительным соглашением.

Страховая премия (страховые взносы) может быть уплачена страхователем наличными деньгами страховщику (его представителю) или перечислена на счет страховщика путем безналичных расчетов. По окончании срока действия договора страхования неиспользованный остаток страховой премии возврату не подлежит.

При досрочном прекращении договора страхования в связи с тем, что возможность наступления страхового случая отпала по иным обстоятельствам, чем наступление страхового случая, страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовал договор страхования. В случае расторжения договора страхования по инициативе страхователя уплаченная страховая премия возврату не подлежит.

В случае досрочного прекращения действия договора страхования страховые полисы в течение трех рабочих дней возвращаются страховщику и считаются недействительными с даты прекращения договора страхования.

Страховым случаем по договору страхования является обращение застрахованного лица (или иного лица – по поводу смерти застрахованного лица) в медицинское учреждение, сервисную или ассистанскую компанию или иное учреждение из числа предусмотренных договором страхования за услугами по поводу травмы, обострения хронического заболевания, пищевой токсикоинфекции и других заболеваний, восстановительного лечения или смерти застрахованного. Услуги предоставляются застрахованному лицу в соответствии с предусмотренной договором страхования программой страхования путем оказания консультативной, профилактической, реабилитационной, бальнеологической, диагностической, фармакологической, экстренной и иной медицинской помощи. По медицинским показаниям могут быть предоставлены медико-транспортные услуги, услуги по эвакуации и репатриации. Страховщик производит оплату медицинским учреждениям, сервисным или ассистанским компаниям или иным учреждениям оказанных застрахованным лицам при наступлении страхового случая услуг в пределах страховой суммы. Услуги предоставляются в порядке и на условиях, предусмотренных договором и программами страхования.

В договоре страхования может быть установлен выжидательный период – промежуток времени, в течение которого обращение застрахованного лица за медицинскими услугами не является страховым случаем. При этом обязательства страховщика по договору страхования возникают по окончании выжидательного периода.

Страховщик освобождается от оплаты полученных застрахованным лицом услуг, если они не предусмотрены договором страхования или не согласованы со страховщиком в дополнительном соглашении.

Для получения услуг по договору страхования при наступлении страхового случая застрахованное лицо обращается в медицинские учреждения, предусмотренные договором страхования, или к страховщику по указанным им телефонам.

Страховщик проверяет соответствие оказываемых застрахованному лицу услуг оговоренному в договоре объему, требованиям профессиональных медицинских стандартов, срокам предоставления услуг и выполнение других положений договора страхования, а также проводит экспертизу качества оказанных услуг.

До оплаты счета за фактически оказанные услуги страховщик проводит экспертизу выставленных счетов на их соответствие выбранным программам, объему страховой ответственности, утвержденным прейскурантам цен. После проведенной экспертизы и урегулирования возникших разногласий страховщик осуществляет оплату счетов.

В случае необоснованного отказа медицинского учреждения, сервисной или ассистанской компании в предоставлении застрахованному лицу услуг, предусмотренных договором страхования неполного или некачественного их выполнения, страховщик, на основании письменного заявления застрахованного лица принимает меры для организации предоставления необходимых услуг и их оплаты в объеме страховой ответственности.

Обоснованность претензий застрахованного лица определяется экспертной комиссией, состоящей из представителей страховщика, застрахованного лица и медицинского учреждения, а в случае необходимости – независимой экспертной комиссией.

Страхователь также несет ответственность по договору страхования:

· при установлении факта передачи страхового полиса застрахованного лица другому лицу с целью получения последним услуг по договору страхования, страховщик вправе расторгнуть договор страхования в отношении такого застрахованного лица;

· в случае получения застрахованным лицом услуг, не относящихся к страховому случаю, застрахованное лицо самостоятельно оплачивает эти услуги, при этом страховщик вправе расторгнуть договор страхования в отношении данного застрахованного лица.

Договор страхования прекращается, и застрахованное лицо теряет право на получение услуг по договору в следующих случаях:

· при истечении срока действия договора страхования;

· в случае смерти застрахованного лица (за исключением услуг в связи со смертью застрахованного лица);

· в случае исполнения страховщиком обязательств перед страхователем (застрахованным лицом) по договору страхования в полном объеме;

· по требованию (инициативе) страховщика при неуплате страхователем страхового взноса в установленные договором страхования сроки и размере, а также в случае невыполнения страхователем (застрахованным лицом) обязательств, предусмотренных договором страхования и разработанными правилами;

· по требованию (инициативе) страхователя при невыполнении страховщиком правил страхования и обязательств по договору страхования;

· при ликвидации страхователя, являющегося юридическим лицом и не имеющего правопреемника;

· в случае смерти страхователя – физического лица;

· при ликвидации страховщика в порядке, установленном законодательством РФ;

· при принятии судом решения о признании договора страхования недействительным;

· в других случаях, предусмотренных законодательством РФ.

Договор страхования досрочно прекращается по требованию страхователя при уведомлении им страховщика не менее чем за 30 дней до предполагаемой даты прекращения действия договора страхования, если условиями договора не предусмотрено иное.

Добровольное медицинское страхование предусматривает как основные, так и специальные программы медицинского страхования.

К основным программам по дополнительному медицинскому страхованию относятся: амбулаторно-клиническое обслуживание, медицинское обслуживание в условиях стационара, услуги семейного врача, скорая помощь (см.Приложение 3).

1.Амбулаторно-клиническое обслуживание

Условия данной программы предусматривают прикрепление застрахованного к какому-либо конкретному лечебному учреждению. Застрахованы могут быть как взрослые, так и дети.

В рамках данной программы предоставляется следующий объем медицинской помощи:

· медицинская помощь на дому;

· оформление листов нетрудоспособности (больничных листов);

· оформление рецептов на приобретение лекарственных препаратов за исключением льготного лекарственного обеспечения;

· прием врачами-терапевтами и специалистами;

· диагностика исследования по медицинским показателям (клинико-диагностическая лаборатория, рентгенологическая служба, ультразвуковое исследование, эндоскопическое исследование);

· восстановительное лечение на базе лечебного учреждения, указанного в договоре страхования (физиотерапия, лечебная физкультура).

2.Медицинское обслуживание в условиях стационара

Объем предоставляемой помощи медицинского обслуживания в условиях стационара предусматривает:

· организацию и оплату медицинской помощи в условиях стационара в платном порядке (плановая госпитализация) и по экстренным показаниям (экстренная госпитализация);

· размещение застрахованного в двухместных палатах;

· срок пребывания застрахованного в стационаре определяется по медицинским показаниям.

3.Услуги семейного врача

Программа предусматривает возможность обслуживания каждого застрахованного в различных лечебных учреждениях. Одновременно ему предлагают услуги личного врача, который консультирует застрахованного, координирует его действия при необходимости обращения в лечебное учреждение. К услугам застрахованных – специализированная круглосуточная диспетчерская, в которой постоянно дежурят специализированные врачи.

Объем предоставляемой помощи по этой программе:

· услуги личного врача (вызов врача на дом, на работу, организация медицинской помощи в лечебном учреждении), прикрепляемого индивидуально к каждому застрахованному. Личный врач контролирует процесс лечения как в поликлинике, так и в стационаре;

· услуги среднего медицинского персонала, в которые входит выполнение назначений врача, доставка анализов в лечебное учреждение (по медицинским показателям);

· амбулаторно-поликлиническое обслуживание по направлению личного врача.

4.Скорая помощь

Программа гарантирует оказание медицинской помощи по экстренным показателям в пределах административной территории. Данная программа особо распространена в Москве и Подмосковье.

К специальным программам добровольного медицинского страхования относятся: специализированная стоматологическая помощь, ведение беременности и родов, санаторно-курортное лечение, медицинское обслуживание в регионах РФ и СНГ. Рассмотрим составляющие данной программы подробнее (см.Приложение 4).

1.Специальная стоматологическая помощь.

Терапевтическая и хирургическая стоматологическая помощь, консультации врачей и др.

2.Ведение беременности и родов.

Условия названной программы предусматривают:

· наблюдение врачом акушером-гинекологом;

· дородовое обследование по медицинским показателям, ультразвуковое обследование;

· диагностика нарушений в развитии нервной системы плода;

· консультации лечащего врача для выработки тактики ведения родов;

· ведение родов специализированной медицинской бригадой;

· обезболивание.

3.Санаторно-курортное лечение.

Названной программой предусмотрено получение восстановительно-реабилитационных услуг лицами с различными заболеваниями.

Объем помощи, предоставляемой по названной программе:

· доступность любых видов медицинских услуг в условиях санаторно-курортного комплекса;

· разрешение конфликтных или спорных ситуаций с санаторными учреждениями;

· оформление документов в соответствии с установленными требованиями.

Данная программа добровольного медицинского страхования имеет достаточно много преимуществ.

К ним относятся:

· увеличение эффективности обслуживания по санаторно-курортным программам;

· гарантированное обеспечение застрахованных квалифицированной медицинской помощью в санаторно-курортных условиях;

· защита прав застрахованных посредством контроля за качеством оказываемых услуг;

· прикрепления страхователя (юридического лица) к специалисту по санаторно-курортному обслуживанию;

· различные варианты и формы оплаты;

· налоговые льготы при обеспечении работников предприятия и членов их семей санаторно-курортным лечением по договору добровольного медицинского страхования.

4.Медицинское обслуживание в регионах РФ и странах СНГ.

Названная программа добровольного страхования предназначена в большей мере для страхователей–юридических лиц и рассчитана на страхование сотрудников, проживающих в различных регионах. В объем предоставляемой помощи входят: амбулаторно-поликлинические услуги (прием врачом-терапевтом, специалистами, диагностические исследования, восстановительное лечение, медицинская помощь на дому), медицинские услуги в условиях стационара, стоматологическая помощь и др.

Подводя итоги рассмотрения вопросов по добровольному и обязательному медицинскому страхованию, хотелось бы провести несколько отличий этих видов страхования.

Обязанность страхователя при обязательном медицинском страховании вытекает из закона, а при добровольном медицинском страховании основана только на договорных отношениях. Добровольное страхование не исключает необходимости осуществления обязательного медицинского страхования путем заключения договора страхования страхователем со страховщиком (ч. 2 ст. 936 ГК РФ).

Обязательное медицинское страхование осуществляется в целях обеспечения социальных интересов граждан, работодателей и интересов государства, а добровольное медицинское страхование осуществляется лишь в целях обеспечения социальных интересов граждан и работодателей.

В обязательной системе медицинского страхования страхователями выступают исполнительная власть и работодатели, в добровольной системе страхования страхователи – граждане и работодатели.

Субъекты обязательного и добровольного медицинского страхования различны. Различия есть и между страхователями, и между страховщиками. Так, страховщиком в обязательном медицинском страховании выступают государственные организации, а в добровольном – негосударственные организации независимо от их организационно-правовой формы.

Еще одно отличие обязательного и добровольного медицинского страхования заключается в источниках поступления средств в страховые фонды.

При добровольном медицинском страховании источником средств страхового фонда являются личные доходы граждан и организаций, а в обязательном – средства федерального бюджета РФ.

ГЛАВА II. СОСТОЯНИЕ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ДОБРОВОЛЬНОГО И ОБЯЗАТЕЛЬНОГО ВИДОВ МЕДИЦИНСКОГО СТРАХОВАНИЯ

Добровольное медицинское страхование (ДМС) является одним из самых перспективных видов страхования. В современных социально-экономических условиях, когда бесплатная медицина потеряла кредит доверия, на первый план выходит именно добровольное медицинское страхование, являясь залогом качественного сервисного обслуживания.

В последнее время в нашей стране значительно увеличился интерес к добровольному медицинскому страхованию. В основном это связано с тем, что качество бесплатной медицинской помощи не соответствует мировым стандартам. Мы теряем время, деньги, нервы и, что самое ценное, наше здоровье, просиживая бесконечно длинные очереди к зачастую не всегда достаточно профессиональным специалистам. Поступая в стационар, пациент получает список лекарственных препаратов, которые он должен приобрести за свои деньги. Сделать какое-либо оперативное вмешательство бесплатно сейчас практически невозможно. Простое обращение в районную поликлинику превращается для многих в откровенную пытку. Единственное решение этой проблемы – это ДМС, значительно расширяющее перечень медицинских услуг, а главное – повышающее их качество.

Опыт развитых стран доказывает, что именно ДМС – наиболее эффективный механизм финансирования медицины. Тем не менее, развитие ДМС в нашей стране, несмотря на большой потенциал, наталкивается на определенные преграды.

Если приобретение полиса ДМС в крупных городах дает возможность получать медицинское лечение более качественно: можно пойти в хорошую дорогую клинику, где медицинский персонал тщательно следит за каждым пациентом. То в регионах низкая конкуренция на рынке приводит к росту цен на медицинское обслуживание, при этом медучреждений, способных полноценно обслуживать такого рода программы, постоянно не хватает. Во многих, даже больших, городах существуют лишь несколько больниц или поликлиник, с которыми страховщики могли бы работать. Они диктуют свои условия, имея тем самым собственный механизм страхования. У человека нет права выбора, в какую поликлинику идти. Полис ДМС дает право только, например, на 2-х местную палату. Специалисты боятся открывать платные медицинские учреждения. И это связано со многими проблемами: сложностью получения разрешения, лицензии, не способностью пациентов оплачивать лечение. Важной проблемой остается и распространенность "серой" медицины, препятствующей повышению культуры получения платных медицинских услуг. И, наконец, ограничиваются масштабы сотрудничества страховых компаний и лечебных учреждений. Медицинские учреждения иногда повышают цены несколько раз в год, из-за чего страховые компании вынуждены брать на себя дополнительные расходы, При этом, качество лечения не улучшается, а иногда даже, наоборот, ухудшается. Более того, ряд клиник отказывается работать со страховыми компаниями, предпочитая осуществлять расчеты с пациентами напрямую.

Наиболее критичным среди факторов, тормозящих развитие рынка ДМС, являются проблемы совершенствования налогового законодательства в этой сфере. По закону отчисления на ДМС, которые можно относить на себестоимость, не должны превышать 3% от фонда оплаты труда предприятия. При этом в социальных пакетах крупных зарубежных компаний до 40% затрат на персонал относится к непрямым денежным выплатам, включающим и медицинское страхование, и пенсионный план, и страхование жизни.Одним из наиболее действенных механизмов стимулирования развития ДМС могло бы стать увеличение размера вычета из налогооблагаемой базы при расчете налога на прибыль на сумму страховых взносов, уплаченных по договорам ДМС. Также среди перспективных инструментов налогового стимулирования специалисты отмечают освобождение от налогообложения средств, направляемых страховыми организациями на формирование резерва предупредительных мероприятий по ДМС, и освобождение от налогообложения доходов, полученных гражданами в виде оплаты страховой компанией санаторно-курортных путевок.

Важнейшим сдерживающим фактором остаются низкие доходы значительной части населения, приводящие к дефициту массового спроса на коммерческое медицинское страхование. Возможным вариантом решения данной проблемы в перспективе могли бы стать субсидии государства малоимущим гражданам для использования ими программ ДМС. В таком случае страховые компании могли бы стать мощным инструментом финансирования здравоохранения за счет создания собственной инфраструктуры или инвестиций в существующие лечебные учреждения.

Российская система добровольного медицинского страхования требует реформирования с учетом современного состояния материально-технической базы медицинских учреждений, уровня благосостояния населения и той финансовой помощи, которая оказывается государством отечественным медицинским учреждения. Именно ДМС должно стать мощным инструментом повышения эффективности российского здравоохранения.

Проводимая в настоящий период времени интенсивная деятельность Министерства здравоохранения и социального развития Российской Федерации по созданию Концепции развития здравоохранения Российской Федерации на период до 2020 года, направлена на решение основных проблем здравоохраненческой отрасли, включая систему обязательного медицинского страхования. Одним из семи направлений Концепции является внесение серьезных изменений в Основы законодательства Российской Федерации о здравоохранении и, конечно, в Федеральный закон «Об обязательном медицинском страховании».

Перспективы развития ОМС и ДМС планируется реализовать по нескольким основным направлениям.

1. Увеличение финансирования отрасли здравоохранения.

В сценарии инновационного развития в условиях высоких темпов экономического роста ожидается значительное повышение не только государственных, но и частных расходов на здравоохранение. Расходы государства на здравоохранение к 2020 году увеличатся до 4,8% ВВП, частные расходы – до 1,1-1,5% ВВП. При этом дифференциация регионов по уровню финансирования здравоохранения из бюджетов всех уровней на душу населения сократится с 4-5 раз до 2 раз.

2. Пересмотр законодательства в области тарифов отчислений в социальные фонды в сторону увеличения тарифа на ОМС.

3. Формирование новых подходов для планирующегося значительного вброса денег в систему ОМС (увеличение % ВВП на здравоохранение, трансформация нацпроектов в долгосрочные программы, введение одноканального финансирования) и как один из наиболее реальных путей – введение накопительных счетов граждан России.

4. Принятие закона о государственных гарантиях оказания гражданам РФ бесплатной медицинской помощи. При этом, ответственность за финансовое обеспечение финансовых обязательств государства в сфере здравоохранения возлагается на систему ОМС, в которой концентрируется большая часть финансовых ресурсов.

5. Обеспечение сбалансированности объемов медицинской помощи Базовой (территориальной) программы ОМС с ее финансовыми ресурсами.

Механизмы осуществления этого важного перспективного направления следующие:

- увеличение ставки ЕСН в части, зачисляемой в систему ОМС с учетом стоимости «страхового года» работающих граждан;

- отказ от регрессивной шкалы налогообложения фонда оплаты труда (ФОТ) налогоплательщика и переход к плоской шкале налогообложения фонда оплаты труда, независимо от размеров оплаты труда;

- установление четких требований к размеру и механизмам уплаты страховых взносов за неработающее население, вносимых из региональных бюджетов;

- установление единого порядка определения субсидий и дотаций регионам не только из средств ФОМС, но и федерального бюджета.

- увеличение доли государственного финансирования здравоохранения в ближайшие годы не менее чем в 2,5 раза.

6. Внедрение единых, наиболее эффективных способов оплаты медицинской помощи:

-отказ от методов сметного финансирования сети медицинских организаций;

-переход от метода ретроспективного возмещения расходов на медицинскую помощь (метод «зарабатывания»), не позволяющего достаточно четко контролировать затраты, к методу предварительной оплаты согласованных (планируемых) объемов медицинской помощи, сориентированных на конкретный результат по критериям доступности и качества оказанной МП;

7. Повышение управляемости отрасли через систему ОМС.

В настоящее время обсуждается вопрос о возврате к практике заключения трехсторонних соглашений между Минздравсоцразвитием России, ФОМС и главами администраций субъектов РФ, что позволит оптимизировать направление субвенций территориям и возобновит управляемость отрасли через внебюджетную финансовую систему.

8. Осуществление действенного государственного регулирования платных медицинских услуг.

Во всех странах с развитым общественным здравоохранением население оплачивает часть стоимости медицинской помощи. Доля личных расходов в совокупных расходах на здравоохранение варьируется от 10 до 30% при среднем показателе 24%. Напомню, что у нас этот показатель приближается к 50% - и это при значительно более низкой зарплате.

9. Развитие солидарных форм оплаты медицинских услуг.

В рамках нового законодательства по ОМС планируется предложить населению более солидарные формы участия в покрытии расходов на медицинскую помощь. Это прежде всего форма страхового взноса гражданина в страховой фонд по дополнительным программам медицинского страхования. В отличие от традиционного коммерческого ДМС, доступного лишь наиболее обеспеченным категориям населения, дополнительные программы реализуются на тех же условиях, как и базовая программа ОМС (общая для всего населения страны), то есть являются максимально солидарными и регулируемыми. Используемые в системе ОМС финансовые механизмы, прежде всего регулируемые цены на медицинские услуги, распространяются и на дополнительные программы, делая их более доступными для населения.

Привлекательность дополнительной программы для населения зависит, во-первых, от четкости определения пакета дополнительных услуг, во-вторых, от соотношения размера уплачиваемого гражданином страхового взноса по этой программе и тех потенциальных затрат, которые он понесет в случае отсутствия страховки, проще говоря, – тех сумм, которые он потратит на получение платных услуг и приобретение лекарств в аптеке. Большое значение имеет также физическая доступность услуг, на которые имеет право застрахованный.

Дополнительные программы целесообразно формировать прежде всего по наиболее обременительным для семейных бюджетов видам медицинской помощи, например, лекарственной и стоматологической. Не только льготник, но и обычный гражданин может присоединиться к действующей программе льготного лекарственного обеспечения. Если развивать это обеспечение действительно по страховому принципу и с большим кругом участников (например, миллион человек застрахованных), то население получит право на пакет лекарственных средств стоимостью, как минимум, в 3-4 раза выше, чем размер страхового взноса.

10. Совершенствование деятельности СМО в системе ОМС.

11. Совершенствование деятельности медицинских организаций.

11.1. В финансировании медицинских организаций из государственных источников планируется реализация принципа «деньги следуют за пациентом». Это означает концентрацию 80-90% государственных средств в системе ОМС и финансирование медицинских учреждений по результатам их работы. Из бюджета целесообразно финансировать лишь наиболее дорогостоящие высокотехнологичные виды помощи, а также часть социально значимых услуг (например, психиатрическую помощь в стационарных условиях).

11.2. Для усиления стимулов медицинских учреждений к повышению эффективности их работы, необходимо предоставить им больше хозяйственной самостоятельности. Для этого необходимо законодательно закрепить статус автономного медицинского учреждения.

11.3. Изменение системы оплаты труда медицинским работникам – давно назревшая необходимость. На ближайшую перспективу коэффициент увеличения заработной платы медицинским работникам должен составить 2,5-3 по сравнению с существующим на сегодня уровнем. Необходимо реализовать действенное стимулирование эффективной работы медицинского персонала, а значит существенная дифференциация оплаты в зависимости от объема и качества оказанных услуг.

11.4. Обеспечение полностью бесплатного лекарственного лечения в условиях стационара. Больные не должны приходить в больницу со своими лекарствами – предоставление всех лекарств, включенных в стандарт лечения, должно стать бесспорной обязанностью больницы. Одновременно планируется существенно расширить число льготников по амбулаторному лечению (по рецептам врачей), охватив соответствующими программами всех детей и пенсионеров.

11.5.Чтобы начать серьезные структурные преобразования, нужны крупные стартовые вложения, прежде всего в сектор первичной медицинской помощи. Чрезмерные объемы и недостаточная интенсивность стационарной помощи во многом определяются тем, что первичное звено пока не способно взять на себя основную нагрузку по лечению больных.

Острота структурных диспропорций в сочетании с отсутствием у всех субъектов здравоохранения достаточных стимулов к изменению ситуации может привести к тому, что дополнительные средства будут «проедены» неэффективной системой без видимого улучшения доступности и качества медицинской помощи.

Согласно перспективам, в структуре государственных расходов на медицинскую помощь возрастет доля амбулаторно-поликлинической помощи с 30% в 2005 г. до 50% в 2020 г.; медицинской помощи в дневных стационарах – с 3 до 8%. Доля стационарной помощи снизиться с 61 до 37%. В составе расходов на амбулаторно-поликлиническую помощь доля услуг участковой службы повысится с 30 до 65-70%.

Без крупных дополнительных вливаний в отрасль практически не удастся обеспечить приемлемый уровень качества гарантируемой государством медицинской помощи. Даже если получится с помощью медико-экономических стандартов внедрить в практику действительно менее затратные и клинически эффективные медицинские технологии, трудно ожидать, что размер экономии превысит 10-20%. Между тем сегодня население, как отмечалось выше, покрывает 40-45% совокупных расходов на медицинскую помощь. А значит, сохранится весьма значительный разрыв между приемлемыми стандартами качества медицинской помощи и реальными возможностями их обеспечить.

12. Гражданин, как основное заинтересованное лицо в получении гарантированной государством бесплатной медицинской помощи достойного качества.

С точки зрения пациента все эти изменения важны только тогда, когда они реально улучшают его положение в системе ОМС: не нужно платить за то, что финансирует государство, можно положиться на страховщика в решении любых проблем, возникающих с медиками, страховщик предоставит нужную информацию и обеспечит высокое качество медицинской помощи. С точки зрения общества административные затраты на ОМС станут окупаться, если эта система будет вносить существенный вклад в повышение эффективности функционирования здравоохранения.

Особенно важно привлечь население к различным формам общественного контроля за деятельностью медицинских учреждений. С этой целью необходимо начать создание общественных советов в медицинских организациях. Они призваны обеспечить максимальную гласность в отношении показателей деятельности учреждений (в том числе и выбор некоторых показателей), исключить чрезмерную их коммерциализацию, привить прозрачные формы распределения поступлений от платных форм обслуживания.

Столь же важно развитие общественных организаций, способных участвовать в определении приоритетных направлений развития местного здравоохранения, защите прав пациентов, информировании граждан. Эти и многие другие функции могут выполнять различные общества, в том числе, организации, объединяющие больных с определенными заболеваниями (например, общества больных астмой, диабетом; общества больных, ожидающих плановую операцию). За рубежом такие организации уже давно существуют.