Курсовая работа: Аналіз фінансового стану підприємства

Вступ

Перехід до ринкової економіки потребує від підприємств підвищення ефективності виробництва, конкурентноздатності продукції, послуг на основі впровадження досягнень науково-технічного прогресу, ефективних форм господарювання і керування виробництвом, подолання безгосподарності, активізації підприємництва, ініціативи.

У цих умовах керівник підприємства не може розраховувати тільки на свою інтуїцію. Управлінські рішення і дії сьогодні повинні бути засновані на точних розрахунках, глибокому й всебічному економічному аналізі. Вони повинні бути науково обґрунтованими, мотивованими, оптимальними. Жодне організаційний, технічний і технологічний захід не повинний здійснюватися доти, поки не обґрунтована його економічна доцільність.

Важлива роль у реалізації цих задач приділяється аналізу фінансової діяльності підприємств. З його допомогою виробляється стратегія й тактика розвитку підприємства, улаштовуються плани й управлінські рішення, здійснюється контроль за їхнім виконанням, оцінюються результати діяльності підприємства, його підрозділів і працівників.

Фінансовий аналіз навіть найблагополучнішого підприємства є постійною необхідністю, бо не можна вести господарство без аналізу його доходів і витрат. Це було важливо завжди, а тим більше – нині, коли на зміну безгосподарності й безвідповідальності приходить підприємництво, сувора дисципліна й ощадливість. Закони ринкової економіки потребують відповідного способу мислення й поведінки всіх її учасників. Ринкова економіка приводить у рух усі ресурси, аби кожна вкладена в підприємство гривня давала найвищий прибуток. Щоб забезпечити це, необхідно постійно проводити фінансовий аналіз, досліджувати фінансовий стан підприємства, проводити обґрунтоване наукове дослідження фінансових відносин і руху фінансових ресурсів у процесі господарської і торговельної діяльності кожного підприємства.

Фінансовий аналіз передбачає дослідження важливих аспектів грошового обороту та прийняття заходів із закріплення фінансово-економічного стану господарюючого суб'єкта. Стабільний фінансовий стан підприємства означає своєчасне виконання зобов'язань перед його персоналом, партнерами та державою, що припускає фінансову стійкість, нормалізацію плато- і кредитоспроможності та рентабельності активів, власного капіталу й продажів.

Велика роль приділяється аналізу в справі визначення й використання резервів підвищення ефективності виробництва. Він сприяє ощадливому використанню ресурсів, виявленню і впровадженню передового досвіду, наукової організації праці, нової техніки й технології виробництва, попередженню зайвих витрат, різних недоліків у роботі. У результаті цього зміцнюється економіка підприємства, підвищується ефективність виробництва.

1. Роль фінансового аналізу у зміцненні господарської діяльності

Сучасний розвиток світової економіки можна охарактеризувати як період потрясінь. Зміни, які сьогодні відбуваються не лише в нашій країні, а й в більшості держав стали нормою сьогодення. Тому сьогодні займають лідируючі позиції лише ті підприємства які швидко можуть адаптуватися до цих змін.

Світова фінансова криза, що розпочалась у 2008 р., привернула увагу більшості аналітиків до проблем фінансового стану підприємств, які є основою фінансової піраміди суспільства.

Попередження розвитку негативних явищ на підприємстві є важливим елементом його діяльності. Це стає можливим за систематичного забезпечення управлінського персоналу інформацією про поточний рівень фінансової стійкості та здатність підприємства до подальшого розвитку. Така інформація повинна отримуватися за результатами оцінки фінансового стану підприємства.

Таким чином, перш за все слід зрозуміти, що являє собою фінансовий стан підприємства в усій його багатосторонності та вивчити підходи до його аналізу та оцінки. Адже саме на результатах його аналізу і буде базуватися прийняття рішень по покращенню ефективності діяльності підприємства.

Фінансовий стан підприємства – це сутнісна характеристика діяльності підприємства у певний період, що визначає реальну та потенційну можливість підприємства забезпечувати достатній рівень фінансування фінансово-господарської діяльності та здатності ефективно здійснювати цю діяльність у майбутньому

Найкраще фінансовий стан підприємства визначається елементами його економічної діяльності: прибутковістю (рентабельністю) роботи підприємства; оптимальністю розподілу прибутку, що залишається в розпорядженні підприємства після сплати податків і обов’язкових відрахувань; наявністю власних фінансових ресурсів (основних і оборотних засобів) не нижче мінімально необхідного рівня для організації виробничого процесу і процесу реалізації продукції; раціональним розміщенням основних і оборотних засобів (власних і позикових); платоспроможністю; ліквідністю [3, с. 110].

Передовсім на фінансовому стані підприємства позитивно позначаються безперебійний випуск і реалізація високоякісної продукції. Зазвичай, чим вищі показники обсягу виробництва і реалізації продукції, робіт, послуг і нижча їх собівартість, то вища прибутковість підприємства, що позитивно впливає на його фінансовий стан. З іншого боку неритмічність виробничих процесів, погіршання якості продукції, труднощі з її реалізацією призводять до зменшення надходження коштів на рахунки підприємства, в результаті чого погіршується його платоспроможність, що в свою чергу може призвести до перебоїв у забезпеченні матеріальними ресурсами, а отже у виробничому процесі [5, с. 48].

Саме тому оцінка фінансового стану є однією з найважливіших засад діяльності підприємств, яка надає інформацію стосовно того на якій стадії розвитку і діяльності знаходиться підприємство і які кроки необхідно здійснити для його подальшого процвітання.

Фінансовий стан підприємства залежить від результатів його виробничої, комерційної та фінансово-господарської діяльності. Тому на нього впливають усі ці види діяльності підприємства [8, с. 67].

Діагностика фінансового стану дає змогу оцінити достовірність поточного фінансового обліку та звітності, створює базу для пошуку резервів підвищення рентабельності виробництва, висування гіпотез про закономірності і можливість нестійкого фінансового стану, формування становища, в якому стає можливим виконання підприємством зобов’язань перед кредиторами та бюджетом.

Щодо аналізу фінансового стану підприємства, він повинен відбуватися систематично та з використанням різноманітних методів, що в той же час враховують галузеву складову аналізу. Це дасть змогу співставляти та аналізувати показники діяльності підприємства та зміни його фінансового стану як на певну дату так і протягом певного періоду, підвищуючи ефективність та якість проведеного аналізу за рахунок достатності наявної інформації. Це уможливить знаходження найбільш доцільних способів використання фінансових ресурсів та побудови їх структури, що, в свою чергу, стане запорукою недопущення перебоїв у постачанні ресурсів при здійснення господарської діяльності підприємства та, як наслідку, невиконання плану прибутку та зниження рентабельності.

Отже, можна виділити наступні завдання аналізу фінансового стану:

– дослідження ліквідності, платоспроможності та фінансової стійкості підприємства;

– прогнозування можливих фінансових результатів, економічної рентабельності, виходячи з реальних умов господарської діяльності й наявності власних і залучених коштів, розробка моделей фінансового стану при різних варіантах використання ресурсів;

– дослідження ефективності використання майна (капіталу) підприємства, забезпечення підприємства власними оборотними коштами;

– вивчення відповідності між коштами та джерелами, раціональності їх розміщення та ефективності використання;

– об'єктивна оцінка динаміки та стану ліквідності, платоспроможності та фінансової стійкості підприємства;

– оцінка становища суб'єкта господарювання на фінансовому ринку та кількісна оцінка його конкурентоспроможності;

– аналіз ділової активності підприємства та його становища на ринку цінних паперів;

– визначення ефективності використання фінансових ресурсів;

– визначення причинно-наслідкових зв'язків між різними показниками виробничої, комерційної та фінансової діяльності і на основі цього оцінка виконання плану щодо надходження фінансових ресурсів та їх використання з позицій зміцнення фінансового стану підприємства;

– розробка конкретних заходів, спрямованих на більш ефективне використання фінансових ресурсів і зміцнення фінансового стану підприємства [4, с. 57].

Для того щоб виконати ці завдання, необхідно вивчити:

– наявність, склад і структуру оборотних коштів підприємства, причини та наслідки їх змін;

– наявність, склад і структуру джерел власних коштів підприємства, причини та наслідки їх змін;

– стан, структуру і зміни довгострокових активів;

– наявність, структуру поточних активів у сферах виробництва й обігу, причини та наслідки їх змін;

– платоспроможність і фінансову гнучкість;

– ефективність використання активів;

– окупність інвестицій.

Першим і головним етапом у покращанні фінансового стану підприємств є пошук оптимального співвідношення власного і позикового капіталу, яке забезпечує рентабельність власного капіталу. Оптимізація ліквідності підприємства реалізується за допомогою комплексу заходів, спрямованих на зменшення фінансових зобов’язань та збільшення активів. Фінансові зобов’язання підприємство може зменшити за рахунок: зменшення суми постійних витрат; продовження строків кредиторської заборгованості, відстрочення виплат дивідендів та відсотків. Збільшити суму грошових активів можна за рахунок: рефінансування дебіторської заборгованості, тобто система фінансових операцій, яка забезпечує прискорену конверсію дебіторської заборгованості грошовими активами.

Ще одним напрямком є збільшення грошових коштів на розрахунковому рахунку підприємства, що збільшить коефіцієнт абсолютної ліквідності і дозволить підприємству брати довго – і короткострокові позики в банку для фінансування поточної діяльності.

Також одним із найважливіших етапів є аналіз конкурентоспроможності підприємства, де актуальності набуває оптимізація збутової політики. Підприємству необхідно активізувати політику в галузі маркетингу з метою просування своєї продукції на ринок, використовуючи показники якості та ціни.

Доцільно також звернути увагу на те, що для покращання свого фінансового становища виробники товарів та послуг повинні реалізовувати всю продукцію, що застоюється на складах. Тому для розширення ринків збуту підприємство може створити пункти роздрібної торгівлі, що призведе до збільшення прибутку та збільшення оборотності капіталу. Конкурентоспроможність на ринку збуту може досягатися також шляхом зниження собівартості продукції, за рахунок впровадження нової техніки, технологій, раціональнішого використання як матеріальних, так і трудових ресурсів.

Покращити фінансовий стан підприємства можна також, використовуючи економіко – математичні методи. Їхнє застосування підвищує ефективність аналізу за рахунок розширення показників використання фінансових ресурсів, розкриття резервів ефективності виробництва.

Однією з найважливіших характеристик фінансового стану підприємства є його фінансова стійкість, ліквідність, платоспроможність, які необхідно розуміти як сукупність взаємообумовлених і взаємопов’язаних складових, які за будь – яких умов забезпечують здатність до ведення діяльності підприємств.

На мою думку, система заходів для підтримки економічної стійкості підприємства повинна передбачати постійний контроль зовнішнього і внутрішнього станів підприємства, розробку планів при виникненні проблемних ситуацій, прийняття нестандартних рішень у випадку критичної ситуації, координацію дій всіх учасників і контроль за виконанням заходів та їхніми результатами.

Ці показники формуються під час всієї господарської діяльності. Заходи, спрямовані на покращання фінансового стану підприємства, містять в собі вивчення попиту на продукцію, що випускається, з метою розширення ринку та забезпечення конкурентоспроможності, аналіз складових собівартості продукції і визначення шляхів її зниження, контроль за фінансовим станом підприємства і дотриманням виробленої фінансової стратегії.

Отже підсумовуючи вищевикладене можна сказати, що фінансовий стан – це складний показник характеристики діяльності підприємства за певний період, що відображає ступінь забезпеченості підприємства фінансовими ресурсами, раціональності їх розміщення, забезпеченості власними оборотними коштами для своєчасного проведення грошових розрахунків за своїми зобов’язаннями та здійснення ефективної господарської діяльності в майбутньому. Кількісно він вимірюється системою показників, на підставі яких здійснюється його оцінка. Однією з найважливіших характеристик фінансового стану підприємства є його фінансова стійкість, ліквідність, платоспроможність. Ці показники формуються під час всієї господарської діяльності. Заходи, спрямовані на покращання фінансового стану підприємства, містять в собі вивчення попиту на продукцію, що випускається, з метою розширення ринку та забезпечення конкурентоспроможності, аналіз складових собівартості продукції і визначення шляхів її зниження, контроль за фінансовим станом підприємства і дотриманням виробленої фінансової стратегії.

2. Організаційно-економічна характеристика досліджуваного підприємства

Селянське фермермерське господарство «ЦЕНТР» створене рішенням загальних зборів сільськогосподарського виробничого кооперативу «Центр» від 17.02.2001 року внаслідок його реорганізації шляхом перетворення і діє у відповідності до Законів України «Про селянське (фермерське) господарство», «Про пріоритетність соціального розвитку села та агропромислового комплексу в народному господарстві», «Про власність», «Про підприємництво», законодавства про землю та інших законодавчих актів України.

Засновником СФГ «Центр» є Селецька Ніна Федорівна (індифікаційний код 1993206284) яка є також Головою Господарства.

Селянське фермермерське господарство «ЦЕНТР» з розміщується на території Добровеличківського району Кіровоградської області, код за ЄДРПОУ 03756655.

Юридичний статус підприємства: Повне та скорочене найменування – селянське фермермерське господарство «ЦЕНТР», СФГ «Центр».

Юридична адреса – 27000, Кіровоградська обл., Добровеличківський район, селище міського типу Добровеличківка, провулок Колгоспний, будинок №2.

Вид економічної діяльності – змішане сільське господарство.

Головною метою діяльності підприємства є отримання прибутку шляхом виробництва сільськогосподарської продукції, її переробки, реалізації та здійснення інших видів діяльності.

Предметом діяльності господарства є:

· Сільськогосподарське виробництво та реалізація товарної продукції і сировини.

· Переробка сільськогосподарської продукції як власного виробництва, так і придбаної.

· Оптова і роздрібна торгівля товарами власного виробництва і придбаними, комерційна та комісійна торгівля через власні і орендовані бази і магазини, кіоски.

· Виробництво будівельних матеріалів, виконання будівельних та ремонтно-будівальних робіт.

· Придбання і будівництво споруд і будинків та будівель в тому числі сільськогосподарського призначення.

· Створення підособних промислів.

· Виробництво і реалізація товарів широкого вжитку.

· Надання послуг і консультацій фізичним і юридичним особам в обробітку землі, вирощуванні сільськогосподарських культур, ремонті і технічному обслуговванні автомобілів, сільськогосподарської техніки.

· Оптова та роздрібна торгівля мінеральними добривами, гербіцидами, отрутохімікатами, насінням.

· Інші види діяльності, передбачені статутом.

Організація фінансової роботи поділена на:

1. Головна бухгалтерія (на чолі з головним бухгалтером Пилипчук Наталія Петрівна);

2. Інтегровані бухгалтерські відділи виробничих підрозділів підприємства;

3. Фінансовий відділ (на чолі з фінансовим директором).

Основним обов’язком місцевих бухгалтерій підприємства є первинна реєстрація господарських операцій, правильне оформлення форм первинних документів, проведення контролю за фактичним використанням товарно-матеріальних цінностей підприємства, а також якістю, повнотою та своєчасністю проведення основних господарських робіт, подача проміжних форм виробничих звітів за формами аналітичних регістрів обліку.

До переліку обов’язків центральної бухгалтерії входить опрацювання регістрів аналітичного обліку та зведених бухгалтерських документів та частини первинної документації, складання на їх основі регістрів синтетичного обліку, формування бази для складання податкової та статистичної звітності, контроль за повнотою та своєчасністю нарахування та сплати загальних та спеціальних податків, зборів, обов’язкових платежів.

Обов’язки Головного бухгалтера:

1. Організує облік грошових коштів, які поступають, товарно-матеріальних цінностей, основних засобів. своєчасне відображення на рахунках бухгалтерського обліку операцій, пов'язаних з їх переміщенням; облік витрат виробництва і обсягу виконання кошторис) витрат, реалізації продукції, виконання робіт і послуг, результатів господарсько-фінансової діяльності товариства, а також фінансових, розрахункових та кредитних операцій, законність, своєчасність і правильність їх оформлення, складання економічно обгрунтованих звітних калькуляцій собівартості продукції, робіт (послуг), розрахунки по заробітній платі з працівниками господарства.

3. Забезпечує раціональну організацію обліку та звітності в товаристві.

4. Проводить роботу по забезпеченню додержання штатної, фінансової і касової дисципліни кошторисів витрат, додержання законності при списанні з бухгалтерських балансів недостач, дебіторської заборгованості та інших витрат, збереження бухгалтерських документів, оформлення і здача їх в архів.

5. Приймає участь в роботі по удосконаленню і розширенню сфери діяльності внутрішньо – господарського розрахунку, у розробці раціональної планової та звітної документації обліку, в організації впровадження засобів механізації в обліково-обчислювальних роботах.

6. Забезпечує своєчасне складання бухгалтерської звітності на основі первинних документів і бухгалтерських записів та представлення їх за прийнятим порядком у відповідні органи.

3. Організаційно-інформаційна модель аналізу фінансового стану

фінансовий ліквідність аналіз платоспроможність

Аналіз фінансового стану є необхідною умовою ефективного управління формуванням, розміщенням і використанням ресурсів підприємства. Фінансовий стан характеризується величиною, складом і структурою активів, власного капіталу і зобов’язань, відповідні співвідношення яких обумовлюють фінансову стійкість, платоспроможність і ефективність використання економічного потенціалу підприємства.

В умовах розвиненої економіки стратегічною метою управління………є відтворення його ринкової вартості, яка визначається вартістю майна підприємства. Отже, дослідження джерел фінансування та етапів формування активів підприємства, оцінка розміщення та ефективності використання його фінансових ресурсів є важливими завданнями фінансового аналізу, вирішення яких забезпечує органи управління необхідною інформацією щодо наявних резервів розвитку підприємства, сприяє підвищенню конкурентноспроможності його продукції.

Метою аналізу фінансового стану підприємств є підвищення його фінансової стійкості та платоспроможності на основі збільшення економічного потенціалу та поліпшення структури активів, власного капіталу і зобов’язань.

Поняття активів та зобов’язань визначено Законом України «Про бухгалтерський облік та фінансову звітність в Україні» прийнятий Верховною Радою України 16 липня 1999 р.

Згідно з цим Законом поняття активів та зобов’язань мають наступні значення:

Активами є ресурси, контрольовані підприємством у результаті минулих подій, використання яких, як очікується, призведе до отримання економічних вигод у майбутньому.

Зобов’язання – це заборгованість підприємства, що виникла внаслідок минулих подій, і погашення якої в майбутньому, як очікується, приведе до зменшення ресурсів підприємства, що втілюють у собі економічні вигоди.

Поняття власного капіталу визначається Положенням (стандартом) бухгалтерського обліку 2 «Баланс», затвердженим наказом Міністерства фінансів України 31 березня 1991 р. №87.

Власний капітал – це частина в пасивах підприємства, що залишається після вирахування його зобов’язань.

Аналіз фінансового стану підприємства в умовах застосування сучасних інформаційних технологій грунтується на визначенні основних елементів процесу дослідження активів, власного капіталу і зобов’язань. На цій основі формуються взаємозв’язані етапи виконання відповідних аналітичних процедур і розробляються логічно-обгрунтовані алгоритми узагальнення та оцінки відповідної інформації з метою прийняття управлінських рішень щодо подальшого розвитку підприємства.

Електронну інформаційну систему управління активами, власним капіталом і зобов’язаннями підприємства побудовано за трьома рівнями обробки економічної інформації.

Перший рівень електронної системи обробки економічної інформації відповідає етапу первинного обліку фінансово-господарських операцій, який є джерелом фактографічної інформації, що застосовується переважно в оперативному аналізі та контролі.

Вихідні документи аналітично-контрольної спрямованості, що формуються на першому рівні електронної системи обробки інформації щодо залишків і руху активів, власного капіталу і зобов’язань підприємства, складаються відповідно до мети оперативного управління на основі даних первинного обліку, правової та нормативно-довідкової інформації.

Наступний рівень електронної системи обробки інформації відповідає стану поточного обліку і дозволяє узагальнити облікову фактографічну інформацію, перш за все, за відповідними періодами, застосовуючи методичні прийоми рестроспективного (поточного) аналізу. Електронні регістри поточного обліку є основним джерелом поточної облікової інформації щодо операційної, інвестиційної та фінансової діяльності підприємства, зведеної за відповідний період, переважно за місяць.

Найвищий рівень узагальнення облікової інформації у формах фінансової звітності дозволяє здійснити ретроспективний та перспективний аналіз економічного потенціалу підприємства, визначити ефективність фінансово-господарської діяльності, оцінити рух та інтенсивність використання коштів, розміщених в активах підприємства, дати загальну оцінку політиці підприємства щодо управління його активами та джерелами їх фінансування. Саме ця інформація, досліджена протягом тривалого періоду є основою прогнозування економічного потенціалу підприємства за показниками балансу.

Формалізація аналітичного процесу в управлінні активами, власним капіталом і зобов’язанням підприємства на основі побудови організаційно-інформаційної моделі аналізу фінансового стану грунтується на визначенні мети і завдань, системи показників, інформаційного та методичного забезпечення аналізу.

Приблизну структуру організаційно-інформаційної моделі аналізу фінансового стану підприємства наведено у таблиці:

|

1. Мета і завдання фінансового стану |

||

|

1.1. Мета |

1.2. Завдання |

|

| · Метою аналізу фінансового стану підприємства є пошук шляхів і резервів зростання його ринкової вартості, поліпшення структури; | · Оцінка структури активів і пасивів підприємства; | |

| · Аналіз динаміки активів і пасивів за складом і структурою; | ||

| · Аналіз руху та ефективності використання активів підприємства; | ||

| · Аналіз джерел фінансування підприємства; | ||

| · Аналіз фінансової стійкості та платоспроможності підприємства; | ||

| · Аналіз рентабельності та ділової активності підприємства; | ||

|

2. Об'єкти і суб'єкти аналізу фінансового стану |

||

|

2.1. Об'єкти |

2.2. Суб'єкти |

|

| · Активи в цілому та за видами; | · Вищі посадові особи підприємства | |

| · Власний капітал в цілому та за видами; | · Економічні служби підприємства | |

| · Чинники, що спричинили зміну економічного потенціалу; | · Керівники функціональних та структурних підрозділів підприємства | |

| · Чинники, що вплинули на фінансову стійкість та платоспроможність | · Власники та акціонери | |

| · Чинники, що вплинули на рентабельність та ділову активність підприємства; | · Зовнішні користувачі інформації | |

|

3. Система економічних показників аналізу фінансового стану |

||

|

3.1. Абсолютні вартісні показники, джерела яких є облік; |

3.2. Відносні показники, які є наслідком аналітичної обробки облікової інформації |

|

| · Залишки та обороти з надодження і використання активів в цілому та за їх видами; | · Відносні показники структури активів, власного капіталу та зобов'язань; | |

| · Залишки та обороти з надодження і використання власного капіталу в цілому та за їх видами; | · Відносні показники динаміки активів, власного капіталу та зобов'язань; | |

| · Залишки та обороти з надходження і погашення зобов'язань в цілому та за їх видами; | · Відносні показники інтенсивності процесів | |

| · Доход від реалізації продукції (товарів, робіт, послуг) | ||

| · Чистий прибуток підприємства | ||

| · Абсолютні показники динаміки. | ||

|

4. Інформаційне забезпечення аналізу фінансового стану |

||

|

4.1. Зовнішня інформація |

4.2. Внутрішня інформація |

|

| · Правова; | · Планова; | |

| · Нормативна; | · Фактографічна | |

| · Довідкова | ||

|

5. Методичні прийоми обробки первинної інформації |

||

|

5.1. Економіко-логічні методи |

5.2. Економіко-математичні методи |

|

| · Грунтування; | · Методи обробки динамічних рядів; | |

| · Методи регресійно-кореляційного аналізу; | ||

| · Порівняння; | ||

| · Розрахунки відносних показників; | · Методи моделювання. | |

| · Розрахунки середніх показників; | ||

| · Деталізація; | ||

| · Елімітування. | ||

|

6. Узагальнення і реалізація результатів аналізу фінансового стану |

||

|

6.1. Узагальнення результатів |

6.2. Реалізація результатів |

|

| · Систематизація інформації; | · Оцінка заходів щодо збільшення економічного потенціалу та підвищення фінансової стійкості і платоспроможності підприємства з точки зору найбільшої відповідності фінансової стратегії підприємства; | |

| · Кількісна оцінка втрачених можливостей збільшення економічного потенціалу та підвищення фінансової стійкості і платоспромодності підприємства; | · Вибір оптимального варіанту заходів щодо поліпшення фінансового стану підприємства; | |

| · Кількісна оцінка потенційного збільшення економічного потенціалу та підвищення фінансової стійкості і платоспроможності підприємства; | · Прийняття рішення щодо реалізації обраного варіанту заходів; | |

| · Оцінка вірогідності прогнозованих показників; | · Доведення прийнятого рішення до виконавців; | |

| · Розробка багатоваріативних заходів щодо поліпшення фінансового стану підприємства у майбутньому періоді; | · Забезпечення контролю за виконанням прийнятих рішень. | |

| · Оформлення результатів аналізу і предача їх в управлінські структури для реалізації запропонованих заходів. |

Послідовна реалізація елементів наведеної вище організаційно-інформаційної моделі аналізу фінансового стану підприємства забезпечує досягнення поставленої мети.

Важливим джерелом нормативної інформації щодо фінансового стану є затверджені накази Міністерства фінансів План розрахунків бухгалтерського обліку та Інструкція про його застосування, Положення (стандарти) бухгалтерського обліку, зокрема П(С) БО №2 «Баланс», П(С) БО №5 «Звіт про власний капітал», П(С) БО №7 «Основні засоби», С(С) БО №10 «Дебіторська заборгованість», П(С) БО №11 «Зобов’язання», П(С) БО №12 «Фінансові інвестиції» та деякі інші документи.

Планова інформація стосовно фінансового стану формується безпосередньо на підприємстві, виходячи з потенційних можливостей його розвитку, вимог чинного законодавства та відповідних нормативних документів і міститься у фінансових планах, бізнес – планах, інвестиційних проектах, кошторисах.

Основним джерелом фактографічної інформації щодо фінансового стану є бухгалтерський облік.

Отримання, обробка, передача та зберігання інформації щодо фінансового стану передбачає застосування системи економічних показників. У наведеній організаційно-інформаційній моделі економічні показники розділено на 2 групи (абсолютні та відносні показники), які відображають рух інформаційних потоків у системі управління.

Важливим елементом організаційно-інформаційної моделі є методичне забезпечення аналізу фінансового стану підприємства. Методичні прийоми, які включено до моделі, дозволяють здійснити загальний та факторний аналіз динаміки об’єкта дослідження, а також аналіз фінансових коефіцієнтів, що визначають фінансову стійкість, платоспроможність, рентабельність та ділову активність підприємства.

Послідовність аналізу фінансового стану визначається потребою поетапного розкриття економічної інформації відповідно до його мети і завдання, характеристику яких наведено в організаційно-інформаційній моделі.

4. Аналіз складу коштів та джерел їх утворення

Для розгляду цього питання слід розпочати з аналізу джерел утворення коштів, який наведений у таблиці 4.1

Таблиця 4.1. Джерела утворення коштів СФГ «Центр» у 2008 році, тис. грн.

| Показник | На початок періоду, тис. грн | На кінець періоду, тис. грн | Інтерпретоване відхилення | |

| як джерело | як витрати | |||

| 1. Власний капітал | 8390 | 9415 | 1025 | |

| 2. Забезпечення майбутніх витрат і платежів | ||||

| 3. Довгострокові зобов'язання | 1410 | 2033 | 623 | |

| 4. Поточні зобов'язання | 725 | 939 | 214 | |

| 4.1. Короткострокові кредити банків | 0 | 46 | 46 | |

| 4.2. Кредиторська заборгованість за товари, роботи, послуги | 239 | 628 | 389 | |

| 4.3. Поточні зобов'язання за розрхунками: | ||||

| з одержаних авансів | 285 | 0 | -285 | |

| з бюджетом | 15 | 44 | 29 | |

| зі страхування | 10 | 21 | 11 | |

| з оплати праці | 42 | 67 | 25 | |

| із внутрішніх розрахунків | 39 | 1 | -38 | |

| 4.4. Інші поточні зобов'язання | 95 | 132 | 37 | |

| 5. Доходи майбутніх періодів | ||||

| ПІДСУМОК | 10525 | 12387 | 1862 |

Основними джерелами формування коштів підприємства у 2008 році було зростання власного капіталу на 1025 тис. грн., збільшення довгострокових зобов’язань на 623 тис. грн. Збільшення суми короткострокових кредитів банків свідчить про збільшення частки запозичених джерел коштів для формування оборотних засобів. Збільшення інших поточних зобов’язань на 37 тис. грн. дає змогу зрозуміти поточну ситуацію з витратами, які незважаючи на незначне зростання, на мою думку, неправильно робити фундаментальні виснови щодо ролі і місця інших поточних зобов’язань у структурі джерел формування коштів. Щодо іншої статті, яка вплинула на утворення загальної суми джерел коштів стала кредиторська заборгованість за товари, роботи та послуги, зростання якої означає, що у 2008 році підприємство заборгувало 389 тис. грн. постачальникам і підрядчикам за виконані роботи та отримані послуги, що пов’язано з розривами платежів і надходження сирови і матеріалів у часі.

Збільшення суми поточних зобов’язань підприємства на 214 тис. грн. спричинено зростанням групи факторів, що входять до цього сумованого показника: зменшення розрахунків з одержаних авансів на 285 тис. грн., збільшення суми розрахунків на 29 тис. грн. з бюджетом, збільшення суми страхування на 11 тис. грн., з оплати праці на 25 тис. грн., зменшення обсягів виплат із внутрішніх розрахунків на 38 тис. грн.

Важливим джерелом надходження коштів у звітному періоді було збільшення поточних зобов’язань на 214 тис. грн., що пов’язано із зростанням витрат операційного циклу виробництва, що свідчить про зменшення швидкості оборотності коштів.

Загальний підсумок 1862 тис. грн. як початком і кінцем звітного періоду можна оцінювати як позитивний результат, так як він показує зростання джерел утворення коштів протягом 2008 року.

Таблиця 4.2. Структура джерел утворення коштів СФГ «Центр» у 2008 році, тис. грн.

| Найменування показника | Сума, тис. грн | % до підсумку |

| 1. Збільшення власного капіталу | 1025 | 55 |

| 2. Збільшення забезпеченості майюутніх витрат | ||

| 3. Збільшення довгострокових зобов'язань | 623 | 33,5 |

| 4. Збільшення короткострокових кредитів бунку | 46 | 2,5 |

| 5. Збільшення кредиторської заборгованості за товари, роботи, послуги | 389 | 20,9 |

| 6. Збільшення поточних зобов'язань | -258 | -13,9 |

| 7. Збільшення інших поточних зобов'язань | 37 | 2 |

| 8. Збільшення доходів майбутніх періодів | ||

| Разомд жерел утворення коштів | 1862 | 100 |

Аналізуючи структуру джерел утворення коштів СФГ «Центр» у 2008 році, можна зробити такі висновки:

1. Збільшення власного капіталу на 1025 тис. грн. відбулося внаслідок зростання резервного капіталу на та на 2406 тис. грн. і зменшення суми нерозподіленого прибутку на 1381 тис. грн.

2. Збільшення власного капіталу склало 55% від загальної суми всіх джерел утворення коштів, що говорить про пріоритетність операційної діяльності для підприємства.

3. наступним важливим джерелом утворення коштів було збільшення довгострокових зобов’язань на 33,5%

4. Третім за важливістю джерелом утворення коштів було збільшення кредиторської заборгованості за товари, роботи і послуги.

5. найбільш негативна динаміка спостерігалася у показниках збільшення поточних зобов’язань, його зменшення склало 13,9%.

6. Спостерігається збільшення кредиторської заборгованості за товари, роботи та послуги на 389 тис. грн., що пояснюється розривом платежів у часі.

Загалом структура розподілу джерел коштів є врівноваженою, а відносно незначна частка збільшення власного капіталу свідчить про невдалі фінансові результати внаслідок неврожаю зернових і технічних культур у 2007 році.

Таблиця 4.3. Напрямки використання коштів СФГ «Центр» у 2008 році

| Показник | На початок періоду, тис. грн | На кінець періоду, тис. грн | Інтерпретоване відхилення | |

| як джерело | як витрати | |||

| 1. Необоротні активи | 5428 | 7064 | 1636 | |

| 1.1. Нематеріальні активи | ||||

| 1.2. Основні засоби | 4783 | 6391 | 1608 | |

| 1.3.Інші необоротні активи | ||||

| 1.4. Незавершене будівництво | 365 | 365 | 0 | |

| 1.5. Довгострокові біологічні активи | 280 | 308 | 28 | |

| 2. Оборотні активи | 5097 | 5323 | 226 | |

| 2.1. Запаси | 1749 | 2023 | 274 | |

| 2.2. Поточні біологічні активи | 317 | 311 | -6 | |

| 2.3. Незавершене виробництво | 1091 | 1553 | 462 | |

| 2.4. Готова продукція | 26 | 20 | -6 | |

| 2.5. Товари | 54 | 83 | 29 | |

| 2.6. Дебіторська заборгованість за товари, роботи, послуги | ||||

| 2.7. Дебіторська заборгованість за розрахунками | ||||

| 2.8. Грошові кошти та їх еквіваленти | 488 | 28 | -460 | |

| 2.9. Інша поточна заборгованість | 1293 | 1302 | 9 | |

| 2.10.Інші оборотні активи | 79 | 2 | -77 | |

| 3. Витрати майбутніх періодів | ||||

| ПІДСУМОК | 10525 | 12387 | 1862 |

Основним напрямом використання коштів СФГ «Центр» було вкладення у необоротні активи. Це є позитивним результатом, тому що вказує на те, що підприємство робить кроки на шляху до розширеного виробництва. Купівля основних засобів на суму 1608 тис. грн. здійснювалася за рахунок власного капіталу, що також є гарним результатом.

Відносно негативним показником можна вважати збільшення суми незавершеного виробництва на 462 тис. грн., що є свідченням того, що певна сума оборотних коштів не є активними, тобто не знаходяться в обігу. Це зменшує потенційну ліквідність підприємства. Вигідним для підприємства є збільшення частки оборотних активів на 226 тис. грн.

Збільшення вартості запасів на 274 тис. грн. не дає змоги однозначно стверджувати позитивність чи негативність цього результату. З одного боку, збільшення вартості запасів створює передумови для збільшення обсягів виробництва у майбутньому періоді, з іншого, значна сума коштів в запасах створює проблеми платоспроможності підприємства в короткостроковому періоді. В нашому випадку, запаси використовуються за призначенням, що означає збільшення валового обсягу продукції у наступному календарному періоді.

Загалом, варто позитивно оцінити напрями вкладення коштів, так як значна їхня частина вкладається в основні і необоротна активи.

Таблиця 4.4. Структура використання коштів у 2008 році

| Найменування показника | Сума, тис. грн | % до підсумку |

| 1. Збільшення нематеріальних активів | ||

| 2. Збільшення основних засобів | 1608 | 86,4 |

| 3. Збільшення інших необоротних активів | ||

| 4. Збільшення незавершеного будівництва | ||

| 5. Збільшення довгострокових біологічних активів | 28 | 1,5 |

| 6. Збільшення запасів | 274 | 14,7 |

| 7. Збільшення поточних білогічних активів | -6 | -0,3 |

| 8. Збільшення незавершеного виробництва | 462 | 24,8 |

| 9. Збільшення готової продукції | -6 | -0,3 |

| 10. Збільшення товарів | 29 | 1,5 |

| 11. Збільшення дебіторської заборгованості за товари, роботи, послуги | ||

| 12. Збільшення дебіторської заборгованості за розрахунками | ||

| 13. Збільшення грошових коштів та їх еквівалентів | -460 | -24,7 |

| 14. Збільшення іншої поточної заборгованості | 9 | 0,5 |

| 15. Збільшення інших оборотних активів | -77 | -4,1 |

| 16. Збільшення витрат майбутніх періодів | ||

| ПІДСУМОК | 1862 | 100 |

У звітному періоді основне зростання спостерігалося в основних засобах, їхня частка у загальному підсумку склала 86,4%, цей показник можна охарактеризувати з позитивної точки зору. Збільшення частки незавершеного виробництва на 24,8% свідчить про достатньо значну частину оборотних коштів, яка знаходиться у виробництві у вигляді готової продукції (товарів), вартість яких була врахована лише на дату складання фінансової звітності.

Зменшення грошових коштів та їх еквівалентів на 460 тис. грн. або на 24,7% негативно характеризує стан поточного рахунку, грошей в касі, тому що погіршує стан ліквідності монетарних активів підприємства.

Зростання частки запасів на 14,7% показує те, що незначна частина активів перебувають у процесі виробництва, з метою подальшого продажу продукту. Запаси на СФГ «Центр» скоріше всього утримуються для споживання під час виробництва продукції і для управління підприємством. На прикладі запасів можна зробити висновок з приводу характеру операційної діяльності господарства: вона носить змінний сезонний характер і збільшення частки запасів закономірно простежується під кінець звітного періоду.

Таблиця 4.5. Джерела утворення коштів СФГ «Центр» у 2009 році, тис. грн.

| Показник | На початок періоду, тис. грн | На кінець періоду, тис. грн | Інтерпретоване відхилення | |

| як джерело | як витрати | |||

| 1. Власний капітал | 9415 | 12487 | 3072 | |

| 2. Забезпечення майбутніх витрат і платежів | ||||

| 3. Довгострокові зобов'язання | 2033 | 1093 | -940 | |

| 4. Поточні зобов'язання | 939 | 1646 | 707 | |

| 4.1. Короткострокові кредити банків | 46 | 0 | -46 | |

| 4.2. Кредиторська заборгованість за товари, роботи, послуги | 628 | 1300 | 672 | |

| 4.3. Поточні зобов'язання за розрахунками | 133 | 167 | 34 | |

| 4.4.Інші поточні зобов'язання | 32 | 179 | 47 | |

| 5. Доходи майбутніх періодів | ||||

| ПІДСУМОК | 12387 | 15226 | 2839 |

Аналіз джерел утворення коштів СФГ «Центр» у 2009 році дає змогу зробити висновок, що головним фактором, який найбільшою мірою впливав на обсяги коштів, було збільшення частки власного капіталу на 108, 2% або на 3072 тис. грн. Як відомо, збільшення власного капіталу з позитивної точки зору характеризує діяльність підприємства, тому що створення власних коштів означає більшу незалежність від запозичених джерел, а тому підвищує фінансову стійкість і платоспроможність підприємства

Зменшення суми довгострокових зобов’язань на суму 940 тис. грн або на 33,1% означає, що у звітному періоді відбулося зменшення суми довгострокових боргів, які включають довгострокові кредити банків, інші довгострокові фінансові зобов'язання, відстрочені податкові зобов'язання, інші довгострокові зобов'язання. Це також позитивно характеризує діяльність підприємства з огляду на те, що значна частина оборотних засобів у майбутньому не буде спрямовуватись на забезпечення виплат по довгостроковим зобов’язанням. Тобто, об’єктивно оцінюючи зменшення обсягу довгострокових зобов’язань, можна дійти висновку, що абсолютне їх зменшення є результатом зі знаком плюс. Це стосується і виплат по відстроченим податковим зобов’язанням, що зменшують частку податку, яку необхідно платити зараз. Погашення значної їх частини зменшує податковий тиск на фінанси підприємства у цілому, оцінюючи перспективи підприємства у майбутньому.

До поточних зобов'язань належать: короткострокові кредити банків; поточна заборгованість за довгостроковими зобов'язаннями; короткострокові векселі видані; кредиторська заборгованість за товари, роботи, послуги; поточна заборгованість за розрахунками (з отриманих авансів, з бюджетом, з позабюджетних платежів, зі страхування, з оплати праці, з учасниками, з внутрішніх розрахунків, інші поточні зобов’язання. Оцінюючи динаміку і показники зміни поточних зобов’язань СФГ «Центр» у 2009 році, необхідно відмітити їх підвищення на 707 тис. грн. Загалом оцінювати цей показник однозначно позитивно не можна, так як і не можна однозначно стверджувати «мінус» для підприємства. Поточні зобов’язання, як уже було сказано вище, відшкодовуються протягом одного операційного циклу. З бухгалтерської точки зору, збільшення обсягу зобов’язання є негативним показником, але якщо оцінювати його із загальноекономічної точки зору, то збільшення частки короткострокових позичок і обсягів різних розрахунків є фактором, який дає змогу говорити про розширене відтворення основних засобів, вірніше, про бажання керівництва підприємства прискорити оборот коштів за рахунок короткострокових позичок. Найсуттєвіше зростання серед поточних зобов’язань спостерігалось у кредиторської заборгованості за товари, роботи і послуги. Це свідчить про збільшення потреби підприємства у різноманітних послугах, що може бути ознакою зростання обсягу потреб виробництва.

Таблиця 4.6. Структура джерел утворення коштів СФГ «Центр» у 2008 році, тис. грн.

| Найменування показника | Сума, тис. грн | % до підсумку | Ранг згідно з питомою вагою |

| 1. Збільшення власного капіталу | 3072 | 108,2 | 1 |

| 2. Збільшення забезпеченості майбутніх витрат | |||

| 3. Збільшення довгострокових зобов'язань | -940 | -33,1 | 2 |

| 4. Збільшення короткострокових кредитів банку. | -46 | -1,6 | 4 |

| 5. Збільшення кредиторської заборгованості за товари, роботи, послуги | 672 | 23,7 | 3 |

| 6. Збільшення поточних зобов'язань | 34 | 1,2 | 5 |

| 7. Збільшення інших поточних зобов'язань | 47 | 1,6 | 4 |

| 8. Збільшення доходів майбутніх періодів | |||

| Разом джерел утворення коштів | 2839 | 100 |

Загально оцінка структури джерел утворення коштів підприємства дає змогу зробити висновок про її збалансованість, обґрунтованість та доцільність. У структурі переважають саме власні кошти, а не запозичені джерела, що за сучасних умов господарювання виходить на перше місце. Збереження платоспроможності підприємства є наслідком зростання частки саме власних джерел коштів. Запозичення, хоч і створюють швидкі умови для розширеного відтворення, є нестабільними джерелами утворення коштів, через необхідність їх повернення у визначений час, що може знижувати ліквідність активів підприємства, потім призвести до кризи платоспроможності і можливого банкрутства підприємства. Оскільки, як уже було сказано, у структурі джерел утворення коштів переважають власні джерела, то можна зробити висновок про стабільність фінансових надходжень СФГ «Центр» у 2009 році.

Таблиця 4.7. Напрямки використання коштів СФГ «Центр» у 2009 році

| Показник | На початок періоду, тис. грн | На кінець періоду, тис. грн | Інтерпретоване відхилення | |

| як джерело | як витрати | |||

| 1. Необоротні активи | 7064 | 8550 | 1486 | |

| 1.1. Нематеріальні активи | ||||

| 1.2. Основні засоби | 6391 | 7824 | 1433 | |

| 1.3.Інші необоротні активи | ||||

| 1.4. Незавершене виробництво | 365 | 365 | 0 | |

| 1.5. Довгострокові біологічні активи | 308 | 361 | 53 | |

| 2. Оборотні активи | 5323 | 6676 | 1353 | |

| 2.1. Запаси | 2023 | 1668 | -355 | |

| 2.2. Поточні біологічні активи | 311 | 390 | 79 | |

| 2.3. Незавершене виробництво | 1553 | 1895 | 342 | |

| 2.4. Готова продукція | 20 | 15 | -5 | |

| 2.5. Товари | 83 | 90 | 7 | |

| 2.6. Дебіторська заборгованість за товари, роботи, послуги | ||||

| 2.7. Дебіторська заборгованість за розрахунками | 1 | -1 | ||

| 2.8. Грошові кошти та їх еквіваленти | 28 | 79 | 51 | |

| 2.9. Інша поточна заборгованість | 1302 | 2539 | 1237 | |

| 2.10.Інші оборотні активи | 2 | -2 | ||

| 3. Витрати майбутніх періодів | ||||

| ПІДСУМОК | 12387 | 15226 | 2839 |

Аналіз використання коштів СФГ «Центр» свідчить про те, що основну частку витрат становили видатки на закупівлю необоротних активів, вартість яких у розглядуваному періоді зросла на 1486 тис. грн. До складу цього загального зростання увійшли такі складові частини: зростання вартості основних засобів на 1433 тис. грн., що становить майже 96,4% від загального зростання вартості необоротних активів. Таку тенденцію розподілення коштів варто відмітити з позитивної точки зору, оскільки збільшення частки вкладення коштів у основні засоби є одним із методичних кроків до розширеного відтворення виробництва. Такі вкладення коштів є інвестиціями у майбутнє, тому що збільшують саму базу виробництва і створюють умови для збільшення обсягу продукції, а відповідно і виручки від реалізації.

Зростання частки оборотних засобів на 1353 тис. грн. свідчить про збільшення обороту підприємства, що може бути пов’язано із розширеним відтворенням продукції, збільшенням операційних витрат, необхідних для здійснення основної діяльності підприємства. Збільшення суми грошових коштів та їх еквівалентів у загальній зміні суми вартості оборотних засобів на 51 тис.грн є позитивним результатом у абсолютному розумінні, тобто, розцінювати збільшення надходжень на поточний рахунок у банку, в касі підприємства можна як гарні результати. Інша справа, за рахунок чого ці кошти туди надійшли. Зменшення вартості запасів на 355 тис. грн можна розуміти двояко: з одного боку, зменшення вартості запасів свідчить про прискорення виробничого циклу, тобто, запаси як такі (продукція на складі) не встигає затримуватись. Це запобігає простоям виробництва, прискорює операційний цикл і взагалі є позитивним результатом. З іншого боку, зменшення запасів можна розцінювати як недостатність забезпечення виробництва ними, що в майбутньому може призвести до розривів у постачанні виробництва.

Взагалі, запаси виконують наступні функції:

забезпечення й підтримка належного обслуговування клієнтів;

вирівнювання потоку товарів;

забезпечення захисту від невизначеності попиту та пропозиції;

розумне використання людей й устаткування;

У нашому випадку, скорочення вартості запасів на 355 тис. грн є скоріше першим випадком. Зменшення запасів продиктоване попитом на ринку на продукцію підприємства, внаслідок чого СФГ «Центр» мало за рахунок товарних запасів збільшити обсяги реалізації.

Зменшення вартості запасів мало місце поряд із зростанням вартості незавершеного виробництва на 342 тис. грн. Це свідчить про те, що на кінець звітного періоду у підприємства у вигляді напівфабрикатів, частково готової продукції знаходилось 342 тис. грн. Це свідчить про те, що у майбутньому підприємство збільшить вартість готової продукції на цю суму, що є позитивним результатом. Але на даний момент, збільшення частки незавершеного виробництва є негативним результатом, тому що зменшує кількість чистих коштів.

Збільшення іншої поточної заборгованості на 1237 тис. грн є результатом, що свідчить про необхідність залучень коштів для підтримки обороту підприємства, тому що основна частина власних коштів іде на закупівлю основних засобів. Тому подібний результат є невідворотним супутнім результатом діяльності підприємства у такому ключі.

Таблиця 4.8. Структура використання коштів у 2009 році

| Найменування показника | Сума, тис. грн | % до підсумку | Ранг згідно з питомою вагою |

| 1. Збільшення нематеріальних активів | |||

| 2. Збільшення основних засобів | 1433 | 50,5 | |

| 3. Збільшення інших необоротних активів | |||

| 4. Збільшення незавершеного виробництва | 0 | 0 | |

| 5. Збільшення довгострокових біологічних активів | 53 | 1,9 | |

| 6. Збільшення запасів | -355 | -12,5 | |

| 7. Збільшення поточних білогічних активів | 79 | 2,8 | |

| 8. Збільшення незавершеного виробництва | 342 | 12 | |

| 9. Збільшення готової продукції | -5 | -0,2 | |

| 10. Збільшення товарів | 7 | 0,2 | |

| 11. Збільшеннядебіторської заборгованості за товари, роботи, послуги | |||

| 12. Збільшення дебіторської заборгованості за розрахунками | -1 | -0,03 | |

| 13. Збільшення грошових коштів та їх еквівалентів | 51 | 1,8 | |

| 14. Збільшення іншої поточної заборгованості | 1237 | 43,6 | |

| 15. Збільшення інших оборотних активів | -2 | -0,07 | |

| 16. Збільшення витрат майбутніх періодів | |||

| ПІДСУМОК | 2839 | 100 |

Загальний аналіз структури використаних коштів дає змогу здебільшого позитивно оцінити подібну динаміку. На збільшення вартості основних засобів у загальній структурі припадає близько 50,5%, що є високим результатом, який свідчить про правильний розподіл власних і залучених джерел коштів. Також вагомим результатом у відсотковому відношенні стало збільшення іншої поточної заборгованості на 43,6%, що було описано вище. Загалом спостерігається певна нерівномірність у структурі розподілу, що пояснюється особливостями діяльності СФГ «Центр» та сферою його діяльності.

5. Платоспроможність та ліквідність підприємства

Фінансовий стан підприємств можна оцінити з погляду його короткострокової та довгострокової перспектив. У короткостроковій перспективі критерієм оцінки фінансового стану підприємства є його ліквідність і платоспроможність, тобто здатність своєчасно і в повному обсязі розрахуватися за короткостроковими зобов'язаннями. Термін «ліквідний» передбачає безперешкодне перетворення майна на гроші. Ліквідність підприємства – це його спроможність перетворювати свої активи на гроші для покриття всіх необхідних платежів.

Коли настає строк платежу, у підприємства має бути достатньо грошей для сплати. Аналіз ліквідності балансу полягає в порівнянні коштів з активу, згрупованих за рівнем їхньої ліквідності, із зобов'язаннями за пасивом, об'єднаними за строками їх погашення і в порядку зростання цих строків. Залежно від рівня ліквідності активи підприємства поділяються на такі групи:

1. Найбільш ліквідні активи (АІ) – це суми за всіма статтями коштів та їх еквівалентів, тобто гроші, які можна використати для поточних розрахунків. Сюди належать також короткострокові фінансові вкладення, цінні папери, які можна прирівняти до грошей (це рядки 150, 220, 230, 240 другого розділу активу балансу).

2. Активи, що швидко реалізуються, (А2) – це активи, для перетворення яких на гроші потрібний певний час. У цю групу включають дебіторську заборгованість (рядки 160 до 220). Ліквідність цих активів є різною і залежить від суб'єктивних та об'єктивних факторів: кваліфікації фінансових працівників, платоспроможності платників, умов видачі кредитів покупцям тощо.

3. Активи, що реалізуються повільно (Аз), – це статті 2-го розділу активу балансу, які включають запаси та інші оборотні активи (рядки 100 до 140 вкл., а також ряд. 250). Запаси не можуть бути продані, поки немає покупця. Інколи певні запаси потребують додаткової обробки для того, щоб їх можна було продати, а на все це потрібен час.

4. Активи, що важко реалізуються (А4), – це активи, які передбачено використовувати в господарській діяльності протягом тривалого періоду. У цю групу включають усі статті 1-го розділу активу балансу («Необоротні активи»).

Перші три групи активів (найбільш ліквідні; активи, що швидко реалізуються; активи, що реалізуються повільно) протягом поточного господарського періоду постійно змінюються і тому належать до поточних активів підприємства.

Пасиви балансу відповідно до зростання строків погашення зобов'язань групуються так:

1. Негайні пасиви (ПІ) – це кредиторська заборгованість (рядки 530 до 610 вкл.), розрахунки за дивідендами, своєчасно не погашені кредити (за даними додатку до балансу).

2. Короткострокові пасиви (П2) – це короткострокові кредити банків (рядок 500), поточна заборгованість за довгостроковими зобов'язаннями (рядок 510), векселі видані (рядок 520). Для розрахунку основних показників ліквідності можна користуватися інформацією 4-го розділу балансу («Поточні зобов'язання»).

3. Довгострокові пасиви (Пз) – це довгострокові зобов'язання – 3-й розділ пасиву балансу.

4. Постійні пасиви (П4) – це статті 1-го розділу пасиву балансу («Власний капітал») – (ряд. 380, а також ряд. 430, 630).

Підприємство буде ліквідним, якщо його поточні активи перевищуватимуть короткострокові зобов'язання. Підприємство може бути ліквідним у більшій чи меншій мірі. Якщо на підприємстві оборотний капітал складається в основному з коштів (грошей) та короткострокової дебіторської заборгованості, то таке підприємство вважають ліквіднішим, ніж те, де оборотний капітал складається в основному із запасів. Для оцінки реального рівня ліквідності підприємства необхідно провести аналіз ліквідності балансу. Аналіз ліквідності підприємства передбачає два такі етапи:

1. складання балансу ліквідності;

2. розрахунок та аналіз основних показників ліквідності.

Перший етап аналізу ліквідності:

Ліквідність балансу – це рівень покриття зобов'язань підприємства його активами, строк перетворення яких на гроші відповідає строкам погашення зобов'язань.

Для визначення ліквідності балансу необхідно порівняти підсумки за кожною групою активу і пасиву балансу.

Таблиця 5.1. Аналіз ліквідності балансу, тис. грн. за 2009 рік

| Актив | Код рядка | На початок звітного періоду | На кінець звітного періоду | Пасив | Код рядка | На початок звітного періоду | На кінець звітного періоду | Платіжний надлишок або недостача | |

| На початок звітного періоду | На кінець звітного періоду | ||||||||

| 1. Найбільш ліквідні активи (А1) | 150, 220, 230, 240, | 488 | 28 | 1. Негайні пасиви (П1) | 540 – 610 | 486 | 265 | 2 | -237 |

| 2. Активи, що швидко реалізуються (А2) | 160, 170, 180, 200, 210, 220 | 1293 | 1303 | 2. Короткострокові пасиви (П2) | 500 – 530 | 239 | 674 | 1054 | 629 |

| 3. Активи, що релізуються повністю (А3) | 100, 110, 120, 130, 140, 250 | 3316 | 3992 | 3. Довгострокові пасиви (П3) | 480 | 1410 | 2033 | 1906 | 1959 |

| 4. Активи, що важко реалізуються (А4) | 80 | 5428 | 7064 | 4. Постійні пасиви (П4) | 380, 430, 630 | 8390 | 9415 | -2962 | -2351 |

| Баланс | 280 | 10525 | 12387 | Баланс | 640 | 10525 | 12387 | х | х |

– Баланс буде абсолютно ліквідним, якщо задовольнятиме такі умови:

* Найбільш ліквідні активи перевищують негайні пасиви або дорівнюють їм.

«Активи, що швидко реалізуються, дорівнюють короткостроковим пасивам або більші за них.

* Активи, що реалізуються повільно, дорівнюють довгостроковим пасивам або більші за них.

* Активи, що важко реалізуються, менші за постійні пасиви.

Якщо на підприємстві виконуються перші три умови, тобто поточні активи перевищують зовнішні зобов'язання підприємства, то обов'язково виконується й остання умова, оскільки це свідчить про наявність у підприємства власних оборотних коштів, що забезпечує його фінансову стійкість. Невиконання однієї з перших трьох умов указує на те, що фактична ліквідність балансу відрізняється від абсолютної.

За даними таблиці баланс підприємства, що аналізується, є в основному ліквідним. На кінець звітного періоду:

А1 < П1

A2 > П2

A3 > П3

A4 < П4

Проте абсолютно ліквідним баланс вважати не можна, оскільки в підприємства на кінець звітного періоду виникли проблеми з погашенням короткострокових кредитів, кредиторською заборгованістю за товари, роботи, послуги.

Якщо на підприємстві рівень ліквідності настільки великий, що після погашення найбільш термінових зобов'язань залишаються зайві кошти, то можна прискорити строки розрахунків з банком, постачальниками та іншими кредиторами.

Перспективну ліквідність можна визначити, порівнюючи активи, що реалізуються повільно, із довгостроковими пасивами, тобто з майбутніми надходженнями та платежами.

Баланси ліквідності за кілька періодів дають уявлення про тенденції зміни фінансового стану підприємства.

Для складання фінансового плану одним з джерел інформації є баланс ліквідності.

Другим етапом аналізу ліквідності підприємства є розрахунок та аналіз основних показників ліквідності. Вони застосовуються для оцінки можливостей підприємства виконати свої короткострокові зобов'язання. Показники ліквідності дають уявлення не тільки про платоспроможність підприємства на конкретну дату а й у випадках надзвичайних ситуацій.

Ліквідність підприємства, як відомо, можна оперативно визначити за допомогою коефіцієнтів ліквідності. Коефіцієнти ліквідності можуть бути різними за назвою, але сутність їх в основному однакова.

Основні показники ліквідності:

1. Загальний коефіцієнт ліквідності (коефіцієнт покриття, коефіцієнт поточної ліквідності) дає загальну оцінку платоспроможності підприємства і розраховується за формулою:

![]()

Кзл 2008 = (28+1303+3992): (265+674) = 5,67

Кзл 2009 =(79+2539+4058): (346+1300) = 4,05

Він показує, скільки гривень поточних активів підприємства припадає на одну гривню поточних зобов'язань. Логіка цього показника полягає в тому, що підприємство погашає короткострокові зобов'язання в основному за рахунок поточних активів. Отже, якщо поточні активи перевищують поточні зобов'язання, підприємство вважається ліквідним. Розмір перевищення задається коефіцієнтом покриття. Підприємство має значні оборотні кошти, сформовані завдяки власним джерелам. З позиції кредиторів підприємства такий варіант формування оборотних коштів є найбільш прийнятним. Скорочення величини коефіцієнта покриття в 2009 році може статися під впливом двох факторів: збільшення поточних активів і значного зростання короткострокових зобов'язань.

2. Коефіцієнт швидкої ліквідності – цей коефіцієнт за смисловим значенням аналогічний коефіцієнту покриття, тільки він обчислюється для вужчого кола поточних активів, коли з розрахунку виключено найменш ліквідну їх частину – виробничі запаси. Він обчислюється так:

![]() Кшл

2008 = (28+1303): (265+674) = 1,42

Кшл

2008 = (28+1303): (265+674) = 1,42

Кшл 2009 = (79+2539): (346+1300) = 1,59

Для підприємств України рекомендована величина цього коефіцієнта коливається у межах від 0,8 до 1,0. Однак величина коефіцієнта швидкої ліквідності становить 1,42 і 1,59, це може бути через невиправдане зростання дебіторської заборгованості.

3. Коефіцієнт абсолютної ліквідності визначається за формулою:

![]()

К абс лік 2008 = 28: (265+674) = 0,03

К абс лік 2009 = 79: (346+1300) = 0,05

Цей коефіцієнт свідчить про те, що короткострокові зобов’язання не можуть бути погашені негайно швидко ліквідними грошовими коштами та цінними паперами.

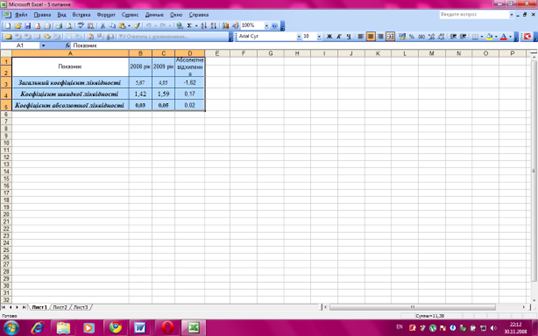

Таблиця 5.2. Коефіцієнти ліквідності за 2008–2009 роки

| Показник | 2008 рік | 2009 рік | Абсолютне відхилення |

|

Загальний коефіцієнт ліквідності |

5,67 | 4,05 | -1,62 |

|

Коефіцієнт швидкої ліквідності |

1,42 | 1,59 | 0,17 |

|

Коефіцієнт абсолютної ліквідності |

0,03 |

0,05 |

0,02 |

Найбільш жорстким критерієм платоспроможності і ліквідності підприємства є коефіцієнт абсолютної ліквідності. Його значення погіршилось в 2009 році і становить 0,05 при нормативному 0,2–0,35. Це свідчить про те, що підприємство спроможне погасити лише 5% поточної заборгованості за рахунок наявних грошових коштів.

В 2008 році показник швидкої ліквідності становив 1,42, проте згідно з результатами 2009 року коефіцієнт швидкої ліквідності зріс на 0,17, відповідно, стан підприємства покращився і почав виходити з кризи, що зумовлене зростанням дебіторської заборгованості за товари та послуги, збільшенням грошових коштів та зменшенням поточних пасивів.

Значення коефіцієнту поточної (загальної) ліквідності в 2009 році зменшилось на 1,62. Однак, в межах нормативного, тобто у підприємства є реальна можливість покриття поточних зобов'язань за рахунок його оборотних засобів. На кожну гривню поточних зобов'язань підприємства припадає в 2009 році 4,05 грн. його майна проти 5,67 грн. в попередньому 2008 році.

6. Аналіз фінансової стабільності

Фінансова стійкість – це стан майна підприємства, що гарантує йому платоспроможність. Фінансова стійкість підприємства передбачає, що ресурси, вкладені в підприємницьку діяльність, повинні окупитись за рахунок грошових надходжень від господарювання, а отриманий прибуток забезпечувати самофінансування та незалежність підприємства від зовнішніх залучених джерел формування активів.

Розглянемо наступні коефіцієнти, які можна використати для аналізу довгострокової платоспроможності підприємства:

Основні показники фінансової стабільності:

Коефіцієнт автономії:

[власний капітал]: [валюта балансу]

Ка = 9415: 12387 = 0,76

Ка = 12487: 15226 = 0,82

Коефіцієнт заборгованості:

[валюта балансу – І розділ пасиву]: [підсумок балансу]

Кз = (12387–9415): 12387 = 0,24

Кз = (15226–12487): 15226 = 0,18

Коефіцієнт нарахування амортизації:

[сума зносу основних засобів+нематеріальні активи]: [первинна вартість амортизації майна]

Кнар =3189: 9580 = 0,33

Кнар =4067: 11891 = 0,34

Коефіцієнт концентрації власного капіталу:

[власний капітал (підсумок 1 розділу пасиву)]: [загальна сума господарських коштів (активи підприємства ряд 080 +260+270)].

Ккв 2008 = 9415: (7064+5323) = 0,76

Ккв 2009 =12487: (8550+6676) = 0,82

Коефіцієнт фінансової залежності:

[валюта балансу ряд. 640]: [власний капітал (підсумок розділу 1 пасиву) ряд. 380].

Кфз 2008 = 12387: 9415 = 1,32

Кфз 2009 = 15226: 12487 = 1,20

Коефіцієнт маневреності власного капіталу: [власні кошти (2 розділ активу) ряд. 260]: [власний капітал (підсумок розділу 1 пасиву балансу) ряд. 380].

Кман 2008 =5323: 9415 = 0,57

Кман 2009 = 6676: 12487 = 0,54

Коефіцієнт структури довгострокових вкладень:

[довгострокові зобов'язання (3 розділ пасиву балансу) ряд. 480]: [необоротні активи (підсумок 1 розділу активу балансу) ряд. 080]

Ксдв 2008 =2033: 7064 = 0,29

Ксдв 2009 =1093: 8550 = 0,13

Коефіцієнт довгострокового залучення позичених коштів:

[довгострокові зобов'язання (3 розділ пасиву) ряд. 480]: [довгострокові зобов'язання (3 розділ пасиву) ряд. 480 + власний капітал (підсумок 1 розділу пасиву) ряд. 380].

Кдзк 2008 =2033: (2033+9415) =0,18

Кдзк 2009 = 1093: (1093+12487) = 0,08

Коефіцієнт співвідношення власних і залучених коштів: [залучений капітал (підсумок 3 розділу пасиву балансу) ряд. 480 + короткострокові кредити банків (у 4 розділі пасиву) ряд. 500]: [власний капітал (підсумок 1 розділу пасиву балансу) ряд. 380].

Ксвзк 2008 = (2033+46): 9415 =0,22

Ксвзк 2009 = 1093: 12487 =0,09

Коефіцієнт структури залученого капіталу:

[довгострокові зобов'язання (3 розділ пасиву) ряд. 480]: [залучений капітал (4 розділ пасиву) ряд. 620 + зобов’язання ряд. 480].

Ксз 2008 =2023: (2023+939) = 0,68

Ксз 2009 =1093: (1093+1646) = 0,40

Коефіцієнт забезпеченості оборотних коштів власними оборотними коштами розраховують як відношення власних оборотних коштів до всієї величини оборотних коштів:

[(розділ 2 активу балансу) ряд. 260 – (4 розділ пасиву «Поточні зобов'язання») ряд. 620]: [2 розділ активу балансу ряд. 260].

Кзвк 2008 =(5323 – 939): 5323 = 0,82

Кзвк 2009 =(6676 – 1646): 6676 = 0,75

Коефіцієнт співвідношення необоротних і власних коштів розраховується як відношення необоротних коштів до власного капіталу (розділ 1 активу балансу ряд. 080 /розділ 1 пасиву ряд. 380).

Кснвк 2008= 7064: 9415 = 0,75

Кснвк 2009 = 8550: 12487 = 0,69

Таблиця 6.1. Динаміка коефіцієнтів платоспроможності та фінансової стійкості

| Назва показника | Алгоритм розрахунку | На початок періоду | На кінець періоду | Абсоютне відхилення | |

| Коефіцієнт автономії: | [власний капітал]: [валюта балансу] | 0,76 | 0,82 | 0,06 | |

| Коефіцієнт заборгованості: | [валюта балансу – І розділ пасиву]: [підсумок балансу] | 0,24 | 0,18 | -0,06 | |

| Коефіцієнт нарахування амортизації: | [сума зносу основних засобів+нематеріальні активи]: [первинна вартість амортизації майна] | 0,33 | 0,34 | 0,01 | |

| Коефіцієнт концентрації власного капіталу: | [власний капітал (підсумок 1 розділу пасиву)]: [загальна сума господарських коштів (активи підприємства ряд 080 +260+270)]. | 0,76 | 0,82 | 0,06 | |

| Коефіцієнт фінансової залежності: | [валюта балансу ряд. 640]: [власний капітал (підсумок розділу 1 пасиву) ряд. 380]. | 1,32 | 1,2 | -0,12 | |

| Коефіцієнт маневреності власного капіталу: | [власні кошти (2 розділ активу) ряд. 260]: [власний капітал (підсумок розділу 1 пасиву балансу) ряд. 380]. | 0,57 | 0,54 | -0,03 | |

| Коефіцієнт структури довгострокових вкладень: | [довгострокові зобов'язання (3 розділ пасиву балансу) ряд. 480]: [необоротні активи (підсумок 1 розділу активу балансу) ряд. 080] | 0,29 | 0,13 | -0,16 | |

| Коефіцієнт довгострокового залучення позичених коштів: | [довгострокові зобов'язання (3 розділ пасиву) ряд. 480]: [довгострокові зобов'язання (3 розділ пасиву) ряд. 480 + власний капітал (підсумок 1 розділу пасиву) ряд. 380]. | 0,18 | 0,08 | -0,1 | |

| Коефіцієнт співвідношення власних і залучених коштів: | [залучений капітал (підсумок 3 розділу пасиву балансу) ряд. 480 + короткострокові кредити банків (у 4 розділі пасиву) ряд. 500]: [власний капітал (підсумок 1 розділу пасиву балансу) ряд. 380]. | 0,22 | 0,09 | -0,13 | |

| Коефіцієнт структури залученого капіталу: | [довгострокові зобов'язання (3 розділ пасиву) ряд. 480]: [залучений капітал (4 розділ пасиву) ряд. 620 + зобов’язання ряд. 480]. | 0,68 | 0,4 | -0,28 | |

| Коефіцієнт забезпеченості оборотних коштів власними оборотними коштами | [(розділ 2 активу балансу) ряд. 260 – (4 розділ пасиву «Поточні зобов'язання») ряд. 620]: [2 розділ активу балансу ряд. 260]. | 0,82 | 0,75 | -0,07 | |

| Коефіцієнт співвідношення необоротних і власних коштів | (розділ 1 активу балансу ряд. 080 /розділ 1 пасиву ряд. 380). | 0,75 | 0,69 | -0,06 |

Як бачимо з наведеної таблиці підприємство є фінансово стійким, практично всі коефіцієнти знаходяться в допустимих межах. Як свідчить проведений раніше фінансово-економічний аналіз у підприємства спостерігається позитивна тенденція до покращення фінансових показників.

Коефіцієнт автономії характерезує фінансову незалежність підприємства. Загалом стан господарства можна оцінити позитивно, але якщо порівняти 2008 із 2009 роком, то спостерігається тенденцієя незначного збільшення в структурі капіталу частки залучених коштів.

Коефіцієнт заборгованості зменшився з 0,24 до 0,18. Це свідчить про сповільнені темпи росту боргових зобов’язань над темпами росту власних коштів.

Коефіцієнт концентрації власного капіталу характеризує частку власників підприємства в загальній сумі коштів, авансованих у його діяльність. Дане підприємство є фінансове стійким, стабільним і незалежним від зовнішніх кредиторів. Високе значення коефіцієнта концентрації залученого капіталу як у 2008, так і в 2009 році (відповідно 0,76 і 0,82) свідчить про велику міру довіри до корпорації з боку банків, а значить, і про фінансову надійність. Господарство має високу частку власного капіталу, і тому кредитори охоче вкладають кошти, оскільки СФГ «Центр» може погасити борги за рахунок власних коштів.

Зменшення коефіцієнта фінансової залежності з 1,32 до 1,2 означає зменшення частки позичених коштів у фінансуванні підприємства. Власники не повністю фінансують своє підприємство, так, якщо значення коефіцієнта 1,2, це означає, що при вкладенні в активи підприємства 1,2 грн, позиченими є 20 коп.

Коефiцiєнт маневреностi власного капiталу в 2008 році складав 0,57, а в 2009 році даний коефiцiєнт зрiс до 0,54, тобто частка власного капiталу, яка використовується для фінансування поточної дiяльностi, зменшилась на 0,03.

Коефіцієнт довгострокового залучення позичених коштів характеризує структуру капіталу. Зменшення цього показника в динаміці на 0,1 – позитивна тенденція, яка означає, що підприємство дедалі менше залежатиме від зовнішніх інвесторів.

Коефіцієнт співвідношення власних і залучених коштів Цей коефіцієнт є найбільш загальною оцінкою фінансової стійкості підприємства. Зниження цього показника в динаміці свідчить про послаблення залежності підприємства від зовнішніх інвесторів і кредиторів, тобто про певне підвищення фінансової стійкості.

Наступним показником фінансової стабільності є коефіцієнт забезпеченості оборотних коштів власними оборотними коштами. На кінець звітного року він знизився з 0,82 до 0,75, але є достатнім для забезпечення фінансової стійкості оскільки він більше 0,5. Величина показника свідчить про непоганий фінансовий стан підприємства і його спроможність проводити незалежну фінансову політику.

Таким чином, наведені в таблиці коефіцієнти суттєво доповнили характеристику фінансового стану підприємства, що аналізується. Вони, поряд з позитивними змінами, загострили увагу на недостатності власних коштів в обороті, рості короткострокової заборгованості, зростанні фінансової залежності та структури залученого капіталу. З їх врахуванням можна зробити висновок, що підприємство за 2009 рік не забезпечило зростання сукупного обороту і прибутку, що погіршило свій фінансовий стан. Разом з тим підприємство ще не вичерпало своїх внутрішніх резервів для подальшого зміцнення фінансового стану.

7. Аналіз ділової активності підприємства

Ділова активність підприємства оцінюється за показниками інтенсивності використання засобів, які умовно поділяються на коефіцієнти навантаження і оборотності.

Показники навантаження застосовуються при аналізі інтенсивності використання економічного потенціалу або необоротних активів підприємства.

Показники оборотності характеризують інтенсивність використання оборотних активів та власного капіталу оборотність обчислюється у кількості оборотів або в днях обороту:

Коборотності = [дохід від реалізації продукції]: [середні залишки активів або капіталу]

Тоборотності = [середні залишки активів або капіталу * 360]: [дохід від реалізації продукції]

Коб 2008 = 8353: ((10525+12387): 2) = 0,73

Тоб 2008 =((10525+12387): 2) * 360: 8353 = 493,7

Коб 2009 =13223: ((12387+15226): 2) = 0,96

Тоб 2009 =((12387+15226): 2) * 360: 13223 = 375,9

Система показників ділової активності підприємства, %:

1. Коефіцієнт навантаження економічного потенціалу.

Кнеп = (дохід від реалізації продукції): (середні залишки активів)

Кнеп 2008 =8353: 12387 = 0,69

Кнеп 2009 =13223: 15226 = 0,87

2. Коефіцієнт навантаження необоротних активів.

Кнна = (дохід від реалізації продукції): (середні залишки необоротних активів)

Кнна 2008 =8353: 7064= 1,18

Кнна 2009 =13223: 8550 = 1,55

3. Коефіцієнт навантаження основних засобів (коефіцієнт фондовіддачі).

Кноз = (дохід від реалізації продукції): (середні залишки основних засобів)

Кноз 2008 = 8353: 6391 = 1,34

Кноз 2009 = 13223: 7824= 1,69

4. Коефіцієнт оборотності оборотних активів.

Кооа =(дохід від реалізації продукції): (середні залишки оборотних активів)

Кооа 2008 = 8353: 5323 = 1,57

Кооа 2009 = 13223: 6676 = 1,98

5. Коефіцієнт оборотності власного капіталу.

Кок =(дохід від реалізації продукції): (середні залишки власного капіталу)

Кок 2008 = 8353: 9415 = 0,89

Кок 2009 = 13223: 12487 = 1,06

6. Коефіцієнт оборотності кредиторської заборгованості.

Копз =(собівартість реалізованої продукції): (середні залишки поточних зобов’язань)

Копз 2008 = 4633: 939 = 4,93

Копз 2009 = 7230: 1646 = 4,39

Таблиця 7.1. Динаміка показників ділової активності

| Найменування показника | 2008 рік | 2009 рік | Відхилення | |

| абсолютне, од. | відносне, % | |||

| 1. Коефіцієнт навантаження економічного потенціалу. | 0,69 | 0,87 | 0,18 | 26,09 |

| 2. Коефіцієнт навантаження необоротних активів. | 1,18 | 1,55 | 0,37 | 31,35 |

| 3. Коефіцієнт навантаження основних засобів (коефіцієнт фондовіддачі). | 1,34 | 1,69 | 0,35 | 26,12 |

| 4. Коефіцієнт оборотності оборотних активів. | 1,57 | 1,98 | 0,41 | 26,12 |

| 5. Коефіцієнт оборотності власного капіталу. | 0,89 | 1,06 | 0,17 | 19,1 |

| 6. Коефіцієнт оборотності кредиторської заборгованості. | 4,93 | 4,39 | -0,54 | -10,95 |

|

Довідково: |

||||

| Середні залишки, (тис. грн.): | ||||

| активів | 12387 | 15226 | 2839 | 22,9 |

| власного капілалу | 9415 | 12487 | 3072 | 32,6 |

| основних засобів | 6391 | 7824 | 1433 | 22,4 |

| оборотних активів | 5323 | 6676 | 1353 | 25,4 |

| запасів | 2023 | 1668 | -355 | -17,6 |

| поточних зобов'язань | 939 | 1646 | 707 | 75,3 |

Аналіз показників ділової активності свідчить про покращення використання активів і капіталу СФГ «Центр». Показники навантаження і оборотності 2009 році збільшились внаслідок того, що чинники, які їх обумовлюють (дохід від реалізації і середні залишки активів та капіталу) змінювались загалом рівномірно.

Оборотність активів, яка показує скільки отримано чистої виручки від реалізації продукції на одиницю коштів, інвестованих в активі в 2009 р. збільшилась порівняно з 2008 р. на 0,41. Отже, ефективність використання господарством наявних ресурсів покращилась.

Коефіцієнт обіговості основних засобів (фондовіддача) в 2009 році зріс на 0,35 порівняно з 2008 роком, що свідчить про більш ефективне використання основних засобів підприємства, тобто збільшилась виручка, що припадає на одиницю основних виробничих фондів.

Коефіцієнт оборотності кредиторської заборгованості вказує на те, у скільки разів виручка перевищує середню кредиторську заборгованість. Зменшення цього показника на 0,54 є негативним напрямком.

На основі аналізу та порівняння показників ділової активності СФГ «Центр» можна зробити висновок, що ділова активність господарства та ефективність його господарювання в 2009 році були більш високими і результативнішими в порівнянні з 2008 р. Як результат цього є збільшення чистого доходу з 7072 грн. в 2008 р. до 11019 грн. в 2009 році. Для підвищення ділової активності та ефективності господарювання проводити швидшу реалізацію продукції, не затримувати її на складі.

8. Аналіз фінансового стану підприємства в умовах застосування сучасних інформаційних технологій

Сучасність і постійні зміни в умовах існування підприємства вимагають найновіших методів управління. Звідси постає питання необхідності високоякісного забезпечення процесу управління підприємством. Але більшість аналітичних розрахунків, в умовах розгляду чималих компаній або компаній спрямованих на розширення бізнесу, займає як по розрахункам, обробці, аналізу і подальшій інтерпретації досить багато часу, враховуючи, що в змінних умовах необхідно реагувати швидко, оперативно і результативно. Тому при неякісному забезпеченні управлінського процесу страждають як якість отриманої інформації так і якість результату від застосування цієї інформації для прийняття управлінських рішень. Звідси, впровадження інформаційних технологій для проведення аналізу фінансового стану надзвичайно важливі для стабільної роботи сучасного підприємства.

При роботі з програмою можна отримати автоматично підготовлений в текстовому вигляді докладний висновок з фінансового стану підприємства. Для оцінки фінансового стану підприємства в системі застосовуються «горизонтальний» і «вертикальний» аналіз пасивів і активів аналітичного балансу (відносні і абсолютні зміни в структурі майна і джерелах його формування); прибутків і збитків; платоспроможності (загальний коефіцієнт ліквідності, коефіцієнти швидкої та абсолютної ліквідності і т.д.); фінансовій стійкості (коефіцієнти автономії, заборгованості, нарахування амортизації, концентрації власного капіталу, фінансової залежності, маневреності). При оцінці ефективності діяльності підприємства передбачена можливість порівняння досягнутих їм фінансових показників з рекомендованими значеннями. Також передбачено будувати графіки за будь-якими показниками, виводити діапазон рекомендованих значень, зберігати в базі і потім постійно використовувати відібрані графіки, передавати графіки в Microsoft Word і Excel.

Найпопулярнішим засобом управління електронними таблицями є програма Microsoft Excel, яку розраховано на роботу з операційними системами Windows-95 і Windows-98. Зазвичай використовують версії MS Excel-95 і MS Excel-97. Засадні принципи роботи з ними майже однакові, тому далі вживатимемо загальний термін Excel.

Електронна таблиця – це інтерактивна програма, яка складається із набору рядків і стовпчиків (граф), зображених на екрані в спеціальному вікні. Місце на перетині рядка і стовпчика називається коміркою. У комірці може бути вміщене число, текст або формула, за допомогою якої здійснюються розрахунки, що відносяться до однієї або кількох комірок. Комірки можна копіювати, переміщувати, а також змінювати їхній вміст. За зміни вмісту комірки виконується автоматичний перерахунок вмісту всіх комірок, які використовують у формулах комірку, що змінюється. На основі груп комірок створюють діаграми, зведені таблиці та карти.

Кожний документ в Excel – це набір таблиць чи так звана робоча книга, яка складається з одного або кількох робочих аркушів, кожний з котрих має назву. За необхідності робоча книга може містити десятки й навіть сотні робочих аркушів. Докладне викладення ідей і техніки цієї програми можна знайти у багатьох літературних джерелах, присвячених розгляду програми Excel.

Проведення розрахунків показників ліквідності, а саме коефіцієнта загальної, швидкої та абсолютної ліквідності здійснюється наступним чином:

Розрахунок абсолютного відхилення показників здійснюється наступним чином:

1) Від комірки С3 віднімаємо комірку В3, в результаті в комірці D3 відображається даний результат розрахунку;