Дипломная работа: Бухгалтерский учет расчетов с персоналом по оплате труда и экономический анализ фонда оплаты труда (на примере ООО "МС-компания")

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Байкальский государственный университет экономики и права

Кафедра бухгалтерского учета и аудита

ДИПЛОМНАЯ РАБОТА

Иркутск 2010 г

Оглавление

Задание

Введение

Глава 1. Основы организации оплаты труда на современном этапе

1.1 Экономическая характеристика деятельности ООО «МС-компания»

1.2 Сущность и функции заработной платы, системы и формы оплаты труда

Глава 2. Организация действующей практики учета расчетов с персоналом по оплате труда на примере ООО «МС-компания»

2.1 Основы трудовых отношений на примере ООО «МС-компания»

2.2 Состояние учета оплаты труда в ООО «МС – компании»

2.3 Синтетический и аналитический учет расчетов по оплате труда

2.4 Удержания и вычеты из заработной платы

Глава 3.Экономический анализ фонда оплаты труда ООО «МС-компания»

3.1 Значение, задачи, методы и информационное обеспечение анализа фонда заработной платы

3.2 Обзор методик анализа фонда заработной платы

3.3 Анализ фонда оплаты труда ООО «МС-компания»

Глава 4. Автоматизация бухгалтерского учета и анализа расчетов с персоналом по оплате труда ООО «МС-компания»

4.1 Обзор программных средств автоматизации бухгалтерского учета

4.2 Автоматизация бухгалтерского учета расчетов с персоналом по оплате труда в ООО «МС-компании»

4.3 Автоматизация экономического анализа фонда оплаты труда

Заключение

Список использованной литературы

Приложения

учет персонал заработная плата

Введение

Одним из главных направлений деятельности бухгалтерии является учет оплаты труда работников предприятия. Этот участок работы бухгалтерии является одним из наиболее трудоемких и ответственных, и по праву занимает одно из центральных мест во всей системе учета на предприятии. Оплата труда является одним из главных факторов, влияющих на производительность труда, а значит и на результат хозяйственной деятельности в целом. Заработная плата представляет собой один из основных факторов социально-экономической жизни страны, коллектива, человека. Высокий уровень заработной платы может оказать благотворное влияние на экономику в целом, обеспечивая высокий спрос на товары и услуги.

Данная тема является актуальной, так как в соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты труда, социальной поддержки и защиты работников. Многие функции государства по реализации этой политики переданы предприятиям, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов.

Действующее трудовое законодательство под термином "оплата труда" понимает не просто размер заработной платы, установленный работнику, а всю систему отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными и трудовыми договорами, соглашениями, локальными нормативными актами.

Заработная плата (оплата труда работника) – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные и стимулирующие выплаты (ст.129 ТК РФ) [2, с. 69].

Таким образом, трудовые доходы каждого работника определяются его личным вкладом, с учетом конечных результатов работы предприятия, регулируются налогами и максимальными размерами не ограничиваются. Минимальный размер оплаты труда работников всех организационно-правовых форм устанавливается законодательством.

Уставной юридической формой регулирования трудовых отношений, в том числе в области оплаты труда работников, становится коллективный договор предприятия, в котором фиксируются все условия оплаты труда, входящие в компетенцию предприятия. Отношения в области оплаты труда работников регулируют также положение об оплате труда и премировании, правила внутреннего трудового распорядка, должностные инструкции, трудовые договоры.

Целью данной работы является систематизация и расширение теоретических знаний бухгалтерского учета и экономического анализа расчетов по оплате труда, изучение организации бухгалтерского учета расчетов с персоналом по оплате труда в ООО «МС-компании», экономический анализ фонда оплаты труда, изучение автоматизированных программ бухгалтерского учета и анализа, разработка практических рекомендаций по организации и ведению бухгалтерского учета.

Для осуществления этой цели необходимо выполнить следующие задачи:

· сделать обзор литературы и специальных методик по выбранной теме;

· определить понятие и сущность заработной платы;

· дать экономическую характеристику деятельности предприятия;

· рассмотреть основы трудовых отношений, существующие формы и системы оплаты труда и то, как они применяются на обследуемом объекте;

· проанализировать ведение синтетического и аналитического учета расчетов по оплате труда на предприятии;

· рассмотреть учет удержаний и вычетов из заработной платы работников;

· провести экономический анализ фонда оплаты труда по данным бухгалтерской (финансовой) отчетности предприятия;

· изучить вопросы автоматизации бухгалтерского учета, расчетов с персоналом по оплате труда и применить полученные знания на практике;

· разработать рекомендации по улучшению организации бухгалтерского учета на обследуемом объекте.

Данная работа выполнена на примере предприятия ООО "МС – компания".

Глава 1. Основы организации оплаты труда на современном этапе

1.1 Экономическая характеристика деятельности ООО «МС-компании»

Торгово-производственная компания «МебельСтиль» (ООО «МС-компания») была создана в 1992 году и существует на рынке города Иркутска уже 18 лет. Компания «Мебель-Стиль» - крупнейший производитель офисной мебели от Урала до Дальнего Востока. Современная фабрика, партнерство с ведущими отечественными и зарубежными производителями, складской комплекс, сеть фирменных салонов, транспортная и сервисная службы – благодаря этому компания может предложить широкий ассортимент мебельных коллекций и достойный сервис. ООО «МС-компания» имеет отделения в Москве, Новосибирске, Красноярске, Курске и многих других городах России.

ООО «МС-компания» является обществом с ограниченной ответственностью, юридическим лицом, имеет в собственности обособленное имущество и отвечает по своим обязательствам этим имуществом, вправе от своего имени приобретать и осуществлять имущественные и иные неимущественные права, нести обязанности. Форма собственности частная. Предприятие имеет общую систему налогообложения, фирменное наименование, круглую печать, содержащую полное наименование на русском языке и указание на место нахождения общества, а также имеют штампы и бланки со своим фирменным наименованием, эмблему и другие средства индивидуализации. ООО «МС-компания» имеет гражданские права и несет обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральным законодательством.

Основными видами деятельности предприятия, согласно его Уставу, являются:

· производство офисной мебели;

· розничная реализация мебели;

· дизайн мебели;

· доставка мебели;

· сборка мебели.

Дополнительные виды деятельности: разработка новейших технологий для практической реализации производственно-хозяйственной деятельности предприятия, осуществление рекламной деятельности собственной продукции.

ООО «МС-компания» представляет собой единый производственно-торговый комплекс взаимосвязанных единиц.

В производственную структуру ООО «МС-компания» входят:

1. цех основного производства;

2. вспомогательный цех по производству тары;

3. сеть магазинов;

4. складское хозяйство – склад товаров и инструментальный склад.

Заботясь о своих покупателях, ООО «МС-компания» предлагает большой ассортимент мягкой и комплектов корпусной мебели для офиса:

· коллекции кабинетов руководителя (переговорная комната, офисные столы, тумбы, кресла, шкафы, диваны и пр.);

· офисную мебель для сотрудников;

· наборы оперативной офисной мебели: компьютерные столы, стулья и кресла для персонала;

· современные модели кожаной офисной мебели оптом и в розницу;

· мягкую мебель для зон ожидания, стулья для посетителей.

Также широко представлен ассортимент продукции для конференц-залов: новинки офисных решений – брифинги, ресепшен, конференц – зоны, офисная металлическая мебель: шкафы архивные, шкафы бухгалтерские, сейфы огнестойкие, взломостойкие, оружейные, стеллажи архивные, ключницы, сейфы для офисов, гостиниц, автомобилей, офисные перегородки, разнообразные аксессуары.

Сегодня ООО «МС-компания» предлагает потребителю наряду с мебелью собственного производства лучшие модели российских и европейских производителей. Качество продукции предприятия и высокий уровень его работы подтверждены сертификатами качества, дипломами и медалями ведущих международных и российских мебельных выставок.

Для ООО «МС-компания» характерна линейно-функциональная система управления, когда функциональные службы или отдельные специалисты в зависимости от выполняемых функций выполняют работу, подчиняясь линейному руководителю. Подобное сочетание делает работу достаточно эффективной. При четкой системе взаимосвязей и полной ответственности происходит высвобождение линейных руководителей от решения несвойственных им вопросов.

Должностные лица ООО «МС-компании»:

· Генеральный директор;

· Заместитель генерального директора - финансовый директор;

· Начальник отдела производства;

· Главный бухгалтер;

· Начальник планово-экономического отдела;

· Начальник отдела продаж;

· Начальник отдела кадров;

· Начальник административно-хозяйственного отдела;

· Начальник отдела сборки и доставки.

Управление предприятием обеспечивает его деятельность, направленную на получение прибыли и исполнение в связи с этим производственных и других договоров (соглашений, контрактов), участником которых является предприятие.

Управление ООО «МС-компанией» осуществляется в соответствии с Уставом общества, Положением о структуре управления организацией, административными инструкциями по делопроизводству и другими инструктивно-методическими материалами.

Структура управления включает в себя руководство предприятия (генеральный директор и его заместитель - финансовый директор) и руководителей структурных подразделений (начальников отделов).

Общее управление ООО «МС-компанией» осуществляет генеральный директор. Статус, порядок назначения и освобождения от должности генерального директора определяется федеральным законом "Об обществах с ограниченной ответственностью" и Уставом предприятия. Непосредственное управление осуществляет заместитель генерального директора. Он назначается и освобождается от должности приказом генерального директора.

Основными структурными единицами организации являются отделы. Общее управление работой отделов осуществляет финансовый директор. Непосредственное управление работой подразделения осуществляет руководитель отдела. Руководитель подразделения назначается и освобождается от должности приказом генерального директора на основании служебной записки, поданной заместителем директора.

В соответствии с текущими направлениями деятельности и обеспечивающими функциями в административную структуру входят отделы:

· Отдел производства.

· Отдел продаж.

· Административно-хозяйственный отдел.

· Планово-экономический отдел.

· Отдел бухгалтерского учета.

· Отдел кадров.

· Отдел сборки и доставки.

Структура управления ООО «МС-компанией» представлена в приложении 1.

Сотрудники отделов подчиняются своему непосредственному руководителю, а также выполняют приказы и распоряжения генерального директора и его заместителя. В своей работе сотрудники структурных подразделений руководствуются Положением о подразделении, административными и должностными инструкциями, приказами генерального директора, распоряжениями финансового директора, а также распоряжениями и указаниями руководителей структурных подразделений. Бухгалтерская служба в ООО «МС-компании» учреждена как структурное подразделение, возглавляемое главным бухгалтером.

Организационная структура бухгалтерской службы ООО «МС-компании» зависит от специфики деятельности предприятия: объёма и особенностей производства и продаж, объёма учётной работы. На предприятии установлена автоматизированная форма учета. В ООО «МС-компании» линейно-функциональный тип организации бухгалтерской службы. В бухгалтерии созданы участки учётной работы:

· учёт материалов и основных средств, их поступления и выбытия, хранения и использования;

· учёт расчетов по оплате труда, включающие расчеты с работниками, с государственными внебюджетными фондами и т. п.;

· учёт торговых операций, ведущий учет товаров, их поступления, хранения и реализации, расчетов с покупателями и заказчиками;

· учёт денежных средств, кассовых и банковских операций;

· учёт производства, расчетов с поставщиками и подрядчиками;

· налоговый учёт.

Юридический статус бухгалтерии закреплен Положением о структурном подразделении бухгалтерии.

Схематическое изображение организационной структуры бухгалтерской службы ООО «МС-компании» приводится в приложении 2.

Учетная политика предприятия ООО «МС-компания» обеспечивает целостность системы бухгалтерского учета. Она охватывает все аспекты учетного процесса: методологический, технический и технологический.

Методологический аспект учетной политики предприятия ООО «МС-компания» предусматривает следующие положения:

- Суммы начисленной оплаты труда работникам, осуществляющим операции по приобретению объектов основных средств, включая их погрузку, разгрузку, монтаж производственного оборудования, относятся к числу фактических затрат на приобретение внеоборотных активов в соответствии с Положением по бухгалтерскому учету «Учет основных средств».

- В соответствии с Положением по бухгалтерскому учету «Учет материально-производственных запасов» оплата труда работников, занятых разгрузкой и перемещением приобретенных материально - производственных запасов включается в фактическую себестоимость заготавливаемых материалов.

- В зависимости от направления расходов суммы начисленной оплаты труда подлежат включению в затраты:

· основного производства;

· вспомогательного производства;

· общепроизводственного характера;

· общехозяйственного характера;

· связанные с исправлением брака.

- В соответствии с Положением по бухгалтерскому учету «Расходы организации» затраты по заготовке и доставке товаров, реализации товаров и услуг включаются в состав расходов на продажу.

- В целях равномерного включения предстоящих расходов в издержки производства отчетного периода создавать резервы на предстоящую оплату отпусков работников в сумме 10% и на выплату вознаграждений по итогам работы за год в сумме 10% .

Технический аспект учётной политики ООО «МС-компании» предполагает следующие ее составляющие:

- при отражении финансово-хозяйственных операций используется рабочий План счетов в соответствии с приложением к учётной политике ;

- в учетной политике определена журнально-ордерная, автоматизированная форма счетоводства;

- установлена компьютерная технология обработки учетной информации, бухгалтерский учет ведётся с использованием программного обеспечения «1С: Предприятие 8.1»;

- контроль за хозяйственными операциями возложен на Главного бухгалтера организации ;

- бухгалтерский учет осуществляется и бухгалтерская отчетность формируется бухгалтерской службой, возглавляемой главным бухгалтером ;

- ежегодно производится инвентаризация имущества и обязательств.

Анализ технологического аспекта учётной политики показывает, что в ООО «МС-компании» учёт ведётся в соответствии с Положением по бухгалтерскому учету 1/2008. В частности, бухгалтерией соблюдаются требования, предъявляемые ПБУ 1/2008:

· своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности;

· осмотрительность (не допускается создание скрытых резервов);

· полное и достоверное отражение в бухгалтерском учете фактов хозяйственной деятельности;

· тождественность в аналитическом и синтетическом учете оборотов и остатков по счетам на последний календарный день каждого месяца;

· рациональное ведение бухгалтерского учета.

Основные экономические показатели работы ООО "МС-компания" за 2008 – 2009 годы представлены в таблице.

Таблица 1.1.

Основные экономические показатели деятельности организации за 2 года

| Показатели | Базисный год (2008), тыс. руб. |

Отчетный год (2009), тыс. руб. |

Отклонение (+, –) |

Темпы прироста, % |

| 1 | 3 | 4 | 5 = 3 – 4 | 6 |

| Выручка (нетто) от продаж товаров, работ, услуг (без НДС) | 278 465 | 286 753 | 8 288 | 2,98 |

| Себестоимость проданных товаров, продукции, работ, услуг | 213 207 | 218 104 | 4 897 | 2,30 |

| Валовая прибыль | 65 258 | 68 649 | 3 391 | 5,20 |

| Фонд оплаты труда | 19 145 | 21 717 | 2 572 | 13,43 |

| Среднесписочная численность | 85 | 84 | -1 | -1,18 |

| Коммерческие расходы | 7 645 | 5 311 | -2 334 | -30,53 |

| Управленческие расходы | 5 437 | 4 235 | -1 202 | -22,11 |

|

Прибыль / убыток от продаж (стр. 010 – 020 – 030 – 040) |

52 176 | 59 103 | 6 927 | 13,28 |

| Прочие доходы | 17 008 | 22 791 | 5 783 | 34,00 |

| Прочие расходы | 20 779 | 24 896 | 4 117 | 19,81 |

| Прибыль / убыток до налогообложения (стр. 050 + 060 –070 + 080 + + 090 – 100 + 120 – 130) | 48 405 | 56 998 | 8 593 | 17,75 |

Как видно из таблицы 1.1, на предприятии наблюдается рост выручки от реализации по сравнению с прошлым годом на 8 288 тыс. руб.: с 278 465 тыс. руб. в прошлом году до 286 753 тыс. руб. в отчетном году. Это связано с тем, что в отчетном периоде произошло увеличение объема производства и продаж, что характеризует деятельность предприятия с положительной стороны.

Себестоимость реализованной продукции по сравнению с прошлым годом возросла на 4 897 тыс. руб.: с 213 207 тыс. руб. в прошлом году до 218 104 тыс. руб. Это можно объяснить увеличением количества использованного сырья и закупленных товаров в связи с увеличением выпуска продукции и объема продаж. Темпы прироста себестоимости в отчетном году составляют 2,30%.

За счет опережающего роста выручки над ростом себестоимости валовая прибыль возросла по сравнению с прошлым годом на 3 391 тыс. руб. (с 65 258 тыс. руб. до 68 649 тыс. руб.), а темпы ее прироста составляют 5,20%.

В отчетном периоде фонд заработной платы увеличился на 2 572 тыс. руб. с 19 145 тыс. руб. в 2008 году до 21 717 тыс. руб. в 2009 году. Среднесписочная численность работающих почти не изменилась и составляет 85 человек в прошлом году и 84 человека в отчетном. Рост фонда оплаты труда в отчетном периоде говорит о недостаточной эффективности управления предприятием.

Величина коммерческих расходов по сравнению с прошлым годом понизилась на 2 334 тыс. руб.: с 7 645 тыс. руб. в прошлом году до 5 311 тыс. руб. в отчетном году. Управленческие расходы по сравнению с прошлым годом также снизились на 1 202 тыс. руб.: с 5437 тыс. руб. до 4235 тыс. руб., что составляет 22,11%.

Прибыль от продаж возросла на 6 927 тыс. руб. по сравнению с прошлым годом с 52 176 тыс. руб. в прошлом году до 59 103 тыс. руб. в отчетном году, а темпы ее прироста составляют 13,28%.

Прочие доходы по сравнению с прошлым годом увеличились на 5 783 тыс. руб. с 17 008 тыс. руб. до 22 791 тыс. руб., а их прирост равен 34%. Прочие расходы также возросли на 4 117 тыс. руб. с 20 779 тыс. руб. в прошлом году до 24 896 тыс. руб. в отчетном году, что составляет 19,81%.

Величина прибыли до налогообложения в отчетном году возросла на 8 593 тыс. руб. с 48 405 тыс. руб. в прошлом году до 56 998 тыс. руб. Темпы прироста прибыли составляют 17,75%. Общий рост выручки и прибыли от продаж положительно характеризует работу предприятия ООО «МС-компания» и его прибыльность.

1.2 Сущность и функции заработной платы, системы и формы оплаты труда

Заработная плата – это основная часть средств, направляемых на потребление, представляющая собой долю дохода, зависящую от конечных результатов работы коллектива и распределяющуюся между работниками в соответствии с количеством и качеством затраченного труда, реальным трудовым вкладом каждого и размером вложенного капитала.

Оплата труда - это система отношений, связанных с осуществлением работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами и трудовыми договорами.

Согласно ст. 129 ТК РФ заработная плата (оплата труда работника) – «вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты)» [2, с. 69].

Различают оплату труда за отработанное и неотработанное время.

Оплата, начисляемая работникам за отработанное время, количество и качество выполненных работ - это оплата по сдельным расценкам, тарифным ставкам, окладам, премии сдельщикам и повременщикам, доплаты в связи с отклонениями от нормальных условий работы, за работу в ночное время, за сверхурочные, за бригадирство, оплата простоев не по вине рабочих, стимулирующие доплаты и т.п.

Оплата за неотработанное время, предусмотренная законодательством по труду - это оплата очередных и дополнительных отпусков, перерывов в работе кормящих матерей, льготных часов подростков, за время выполнения государственных и общественных обязанностей, выходного пособия при увольнении, направления на монтажные и наладочные работы, направления в командировки и переезд на работу в другую местность, перевода на более легкий труд, направления для повышения квалификации с отрывом от производства и др.

Заработная плата распределяется не только по количеству и качеству труда, но ее размеры зависят и от фактического трудового вклада работника, от конечных результатов хозяйственной деятельности предприятия.

В экономической теории существует две основных концепции определения природы заработной платы:

а) заработная плата есть цена труда. Ее величина и динамика формируются под воздействием рыночных факторов и в первую очередь спроса и предложения;

б) заработная плата - это денежное выражение стоимости товара "рабочая сила" или "превращенная форма стоимости товара рабочая сила". Ее величина определяется условиями производства и рыночными факторами - спросом и предложением, под влиянием которых происходит отклонение заработной платы от стоимости рабочей силы.

Заработная плата работников состоит из двух основных частей: постоянной и переменной. Постоянная часть представляет собой базовый оклад работников, который регламентируется запланированным фондом заработной платы, а переменная часть представляет собой доплату, размер которой зависит от общей эффективности работы (прибыли) всего предприятия.

По нашему мнению, можно выделить четыре основные функции заработной платы:

– воспроизводственную – обеспечение возможности воспроизводства рабочей силы;

– стимулирующую (мотивационную) – повышение заинтересованности в развитии производства;

– регулирующую, способствующую реализации принципа социальной справедливости;

– планово-учетную, характеризующую меру участия живого труда в процессе образования цены продукта, его долю в издержках производства.

Итак, заработная плата многофункциональна. Все присущие ей функции представляют диалектическое единство и лишь в совокупности позволяют правильно понять сущность заработной платы, противоречия в ней и проблемы, возникающие в процессе совершенствования организации оплаты труда. Это важно подчеркнуть потому, что нередко противопоставление указанных функций, переоценка одних и недооценка других приводят к нарушению их единства и, как следствие, к односторонним, а подчас и неверным теоретическим и практическим выводам, касающимся организации заработной платы. Необходима научная классификация функций, что в экономической литературе еще не сделано в полной мере. В этом отношении важно понять, что каждая функция – это часть единого целого – заработной платы, и каждая функция предполагает не только существование других функций, но и содержит в себе их элементы. Например, такие функции, как планово-учетная, воспроизводственная, стимулирующая, одновременно играют и регулирующую роль. В свою очередь, в воспроизводственной функции реализуются стимулирующая и планово-учетная функции заработной платы. Вместе с тем, при общем единстве одна из функций (или несколько) в определенной степени противоположна другой, а то и исключает другую, снижает результат ее действия.

Наиболее значительным противоречием функций является то, что одни из них ведут к дифференциации заработков, другие, наоборот, – к их выравниванию. Чем сильнее выравнивание, тем слабее дифференциация, тем слабее стимулирующее воздействие заработной платы. Это вполне нормальное явление, отражающее внутреннее единство и борьбу противоположностей, не свидетельствует о неточности выделенных функций.

При регулировании заработной платы надо умело использовать объективное единство и противоположность ее функций, своевременно усиливать одни или ослаблять другие, чтобы организация заработной платы отвечала ее объективному содержанию и особенностям развития общества.

Сейчас важнейшей задачей выступает усиление стимулирующей функции заработной платы в общей совокупности всех ее функциональных назначений. Возможность достижения высокого уровня стимулирующей роли заработной платы обосновывается, в первую очередь, тем, что в структуре доходов трудящихся и их семей она составляет, как уже отмечалось, преобладающую часть доходов по сравнению с другими их источниками.

Поскольку заработная плата пропорционально связана с непосредственно затраченным трудом, ее стимулирующее воздействие на развитие общественного производства является определяющим. Умелое использование стимулирующей функции превращает заработную плату в один из важнейших рычагов повышения результативности производства и экономического роста. Стимулирующая функция заработной платы – ее свойство направлять интересы трудящихся на достижение требуемых результатов труда (большего его количества, более высокого качества и т.д.) за счет обеспечения взаимосвязи размеров вознаграждения и трудового вклада. Если заработная плата не обеспечивает должной заинтересованности работников в достижении высоких конечных результатов, то отсутствует тесная связь оплаты труда с его результатами.

В современных условиях регулирующая функция заработной платы начинает играть вполне равноправную роль наряду со стимулирующей. Бюджет работника должен обеспечивать ему расходы не только на одежду и пищу, но и покупку дома, квартиры, оплаты бытовых услуг и так далее. Существует при этом два уровня обеспечения регулирующей функции заработной платы. Первый регулируется государством. Прямое его влияние на уровень заработной платы выражается в виде установления минимального гарантированного уровня оплаты труда. Косвенное влияние связано с индексацией стоимостных характеристик уровня жизни в зависимости от инфляции, роста цен. Тем самым государство защищает трудовой доход работника от свойственной в отдельных случаях рыночной экономике тенденции экономии на затратах на рабочую силу. Второй уровень реализации регулирующей функции заработной платы осуществляется непосредственно на предприятиях. В общем случае оплата труда должна дифференцироваться по сложности труда и квалификации рабочих.

Если же заработную плату рассматривать как доход, необходимый для обеспечения нормального воспроизводства не только трудящегося, но и его семьи, то механизм заработной платы будет строиться уже с учетом уровня потребления в семье работника. Таким образом, проявляется воспроизводственная функция заработной платы.

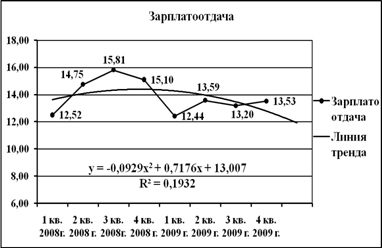

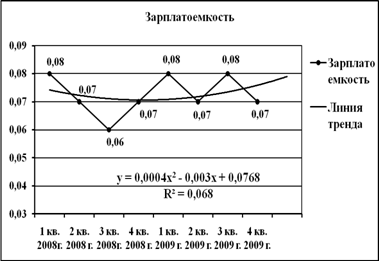

Планово-учетная функция заработной платы выражается в определении взаимосвязи размеров оплаты труда и трудового вклада работников, результатов труда. Эту взаимосвязь можно оценивать, анализировать и сопоставлять через эффективность. По росту эффективности заработной платы можно судить о повышении ее стимулирующей роли. Формулу эффективности можно представить как отношение созданного продукта (результата, эффекта) к выплаченной на его производство заработной плате, т.е. как зарплатоотдачу. Такой подход к определению эффективности позволяет раскрыть степень рациональности в расходовании фонда заработной платы при создании общественного продукта и оценить ее стимулирующую роль. Повышение эффективности заключается в том, чтобы увеличение заработной платы сопровождалось улучшением производственных показателей. В хозяйственной практике более успешно используются величины, обратные показателю эффективности заработной платы, – коэффициенты затрат на оплату по труду в выпуске конечного общественного продукта - зарплатоемкость, то есть отношение фонда заработной платы к созданному продукту (результату).

Организация оплаты труда предполагает:

· определение форм и систем оплаты труда работников предприятия;

· определение размеров компенсационных, стимулирующих доплат и разработку критериев для доплат за отдельные достижения работников предприятия;

· разработку системы должностных окладов служащих;

· обоснование показателей и системы премирования сотрудников.

Вопросы организации труда занимают одно из ведущих мест в социально-экономической политике государства. В условиях рыночной экономики практическое осуществление мер по совершенствованию организации оплаты труда должно быть основано на соблюдении ряда принципов оплаты труда, которую необходимо базировать на следующих экономических законах: законе возмещения затрат на воспроизводство рабочей силы, законе стоимости. Из требований экономических законов может быть сформулирована система принципов организации оплаты труда, включающие:

- принцип оплаты по затратам и результатам, который следует из всех указанных выше законов. На протяжении длительного периода времени вся система организации оплаты труда в государстве была нацелена на распределение по затратам труда, которое не соответствует требованиям современного уровня развития экономики. В настоящее время более строгим является принцип оплаты по затратам и результатам труда, а не только по затратам;

- принцип повышения уровня оплаты труда на основе роста эффективности производства, который обусловлен, в первую очередь, действием таких экономических законов, как закон повышающейся производительности труда, закон возвышения потребностей. Из этих законов следует, что рост оплаты труда работника должен осуществляться только на основе повышении эффективности производства;

- принцип опережения роста производительности общественного труда по сравнению с ростом заработной платы, который вытекает из закона повышающейся производительности труда. Он призван обеспечить необходимые накопления и дальнейшее расширение производства;

- принцип материальной заинтересованности в повышении эффективности труда следует из закона повышающейся производительности труда и закона стоимости. Необходимо не просто обеспечивать материальную заинтересованность в определенных результатах труда, но и заинтересовать работника в повышении эффективности труда. Реализация этого принципа в организации оплаты труда будет способствовать достижению определенных качественных изменений в работе всего хозяйственного механизма.

Оплата труда регулируется трудовым законодательством, т.е. Трудовым кодексом РФ, а также иными нормативными правовыми актами, содержащими нормы трудового права, это:

- Конституция РФ;

- федеральные законы;

- указы Президента Российской Федерации;

- постановления Правительства РФ и нормативные правовые акты федеральных органов исполнительной власти, уставы, законы и иные нормативные акты субъектов РФ;

- акты органов местного самоуправления и локальные нормативные акты.

Трудовой кодекс – это тоже федеральный закон, однако он имеет приоритет во всем этом списке. Это означает, что все иные правовые акты не могут вступать в противоречие с его положениями.

Трудовой кодекс РФ действует на территории Российской Федерации с 1 февраля 2002 г (ред. от 25.11.2009). Вместе с тем не отменены многие нормативные акты, принятые ранее, в том числе и нормативные акты бывшего СССР, содержащие нормы трудового права. Применять все эти неотмененные акты следует с осторожностью, только в той части, в какой они не противоречат Трудовому кодексу РФ [2, с. 7].

Информационная база расчетов с персоналом по оплате труда делится на следующие группы:

1) нормативно-правовые документы:

- Конституция Российской Федерации от 12.12.1993 г. (ред. от 30.12.2008 № 6-ФКЗ и № 7-ФКЗ);

- Трудовой кодекс Российской Федерации от 30 декабря 2001 г. № 197-ФЗ (ред. от 25.11.2009);

- Налоговый кодекс Российской Федерации часть I от 31.07.1998 № 146-ФЗ (ред. от 09.03.2010); часть II от 05.08.2000 № 117-ФЗ (ред. от 19.05.2010);

- Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» (в ред. от 03.11.2006 г. № 183-ФЗ);

- Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина РФ от 29 июля 1998 г. N 34н (в редакции от 26 марта 2007 г.);

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденных приказом Минфина РФ от 31 октября 2000 г. N 94н (в редакции от 18.09.2006 г. № 115н);

- Положение об особенностях порядка исчисления средней заработной

платы. Постановление Правительства РФ от 24.12.07г.№ 922 (ред. от 11.11.09);

- Положение об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам… граждан, подлежащим обязательному социальному страхованию. Постановление Правительства РФ от 15 июня 2007 г. № 375 (ред. от 19.10.2009);

- «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию». Федеральный закон от 29.12.06 г. № 255-ФЗ (в ред. от 28.09.10 г. № 243-ФЗ);

- «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты». Пост. Госкомстата РФ от 05.01.2004 №1;

2) локальные документы организации, регулирующие вопросы трудовой дисциплины, внутреннего трудового распорядка, оплаты труда и материального поощрения. К ним относятся коллективный договор, положение об оплате труда, положение о премировании и материальном стимулировании, правила внутреннего трудового распорядка, штатное расписание;

3) первичные учетные документы по учету кадров и расчету заработной платы – унифицированные формы первичной учетной документации по учету труда и его оплаты. Также принимаются во внимание распоряжения, контракты, договоры гражданско-правового характера (подряда, возмездного оказания услуг), договоры личного страхования, на выдачу ссуд, продажу в кредит и т.д.

4) регистры синтетического и аналитического учета, которые включают карточки и сводные ведомости по заработной плате, журналы-ордера, обороты по счетам, оборотно-сальдовые ведомости по счетам 70 «Расчеты с персоналом по оплате труда», 68, субсчет «Расчеты по налогу на доходы физических лиц», 69 «Расчеты по социальному страхованию и обеспечению», 73 «Расчеты с персоналом по прочим операциям», 51 «Расчетные счета», 50 «Касса», 71 «Расчеты с подотчетными лицами», 76.4 «Расчеты по депонированным суммам»;

5) бухгалтерская и налоговая отчетность: бухгалтерский баланс (форма №1), отчет о движении денежных средств (форма № 4), приложение к бухгалтерскому балансу (форма № 5), декларации по ЕСН, ОПС (страховым взносам), налоговые карточки по учету налога на доходы физических лиц (форма № 1-НДФЛ), справки о доходах физического лица (форма № 2-НДФЛ), индивидуальные карточки по ЕСН, ОПС, с 2011 г. – карточки по учету страховых взносов;

6) прочая документация: приказы, распоряжения руководителя, договоры о материальной ответственности, договоры займа, заявления работников, акты проверок ревизионных и налоговых органов.

Локальными актами организации устанавливаются системы оплаты труда, размеры окладов, доплаты и надбавки к окладам, система премирования.

Формы и системы заработной платы – это способ установления зависимости между количеством и качеством труда, результатами труда и его оплатой. Для этого используются различные показатели, отражающие результаты труда и фактически отработанное время. Иными словами, форма оплаты труда устанавливает, как оценивается труд при его оплате: по конкретной продукции, по затраченному времени или по индивидуальным или коллективным результатам деятельности. От того, какая форма труда используется на предприятии, зависит структура заработной платы: преобладает ли в ней условно-постоянная часть (оклад) или переменная (сдельная расценка, премия, комиссионные проценты). Соответственно разным будет и влияние материального поощрения на показатели деятельности отдельного работника или коллектива.

На практике существуют десятки систем заработной платы. Большинство из них рассматриваются, как ноу-хау организации и не публикуются открыто. Основные формы и системы заработной платы показаны в таблице 1.2.

Таблица 1.2. Основные формы и системы заработной платы

| Формы оплаты труда | Системы оплаты труда | |

|

Тарифная Бестарифная Смешанная Система плавающих окладов Оплата на комиссионной основе |

||

| Тарифная система | ||

| Сдельная |

Прямая сдельная Сдельно-премиальная Сдельно-прогрессивная Косвенно-сдельная Аккордная |

|

| Повременная |

Простая повременная Повременно-премиальная |

Почасовая Поденная Месячная |

Существуют следующие системы оплаты труда: тарифная, бестарифная, смешанная, система плавающих окладов, оплата на комиссионной основе.

Тарифная система – это оплата по тарифу, окладу, сдельной расценке.

Бестарифная система оплаты труда – это такая система, при которой заработная плата всех работников представляет собой долю каждого работающего в фонде оплаты труда. Заработок каждого работника зависит от результатов деятельности предприятия в целом. При этой системе устанавливается КТУ (коэффициент трудового участия) или ККУ (коэффициент квалификационного уровня). Бестарифная система оплаты труда используется в условиях рыночной экономики, важнейший показатель которой по каждому предприятию является объем реализованной продукции и услуг.

Смешанная система совмещает тарифную и бестарифную системы.

Система плавающих окладов состоит в том, что работник получает зарплату пропорционально фонду оплаты труда.

При комиссионной системе оплаты труда размер заработной платы определяется процентами от выручки, которую получает организация в результате деятельности работника. Сумма оплаты труда работника за заключенную сделку определяется путем умножения суммы выручки, полученной от сделки организацией, на комиссионный процент, назначенный работнику за данную сделку. Сумма заработной платы работника за расчетный период определяется путем сложения сумм оплаты труда работника за все заключенные сделки за расчетный период, а также надбавок и доплат, если таковые имеются.

Основными формами заработной платы являются повременная и сдельная оплата труда. Структура фонда оплаты труда приведена в приложении 3.

Повременной называется такая форма оплаты, когда основной заработок работника начисляется по установленной тарифной ставке или окладу за фактически отработанное время, т.е. основной заработок зависит от квалификационного уровня работника и отработанного времени. Эта форма организации оплаты труда является более распространенной. Она используется для тех работников, труд которых невозможно строго пронормировать, а результаты нельзя точно учесть, а также в том случае, когда выработка продукции в количественном измерении не является решающим показателем.

Повременная форма оплаты труда обладает важным положительным качеством с точки зрения наемных работников: она уменьшает степень риска необоснованных колебаний заработной платы. Вместе с тем повременная форма оплаты труда формирует основу определенного риска для предпринимателя: из-за того, что в этом случае заработок работников не связан с их производительностью, снижается стимул к эффективной работе. Для преодоления этой проблемы предпринимателями используются разнообразные системы прибавок к жалованью отличившимся работникам.

По способу начисления заработной платы повременная система подразделяется на три вида: почасовую, поденную и месячную.

При почасовой оплате расчет заработка производится исходя из часовой тарифной ставки и фактически отработанных работником часов.

При поденной оплате расчет заработной платы осуществляется исходя из твердых месячных окладов (ставок), числа рабочих дней, фактически отработанных работником в данном месяце, а также числа рабочих дней, предусмотренных графиком работы на данный месяц.

При помесячной оплате заработная плата работникам начисляется согласно окладам, утвержденным в штатном расписании приказом по предприятию, и количеству дней фактической явки на работу. Такая разновидность повременной оплаты труда называется окладной системой.

Повременная форма оплаты труда по методу начисления заработной платы может быть простой повременной и повременно-премиальной.

При простой повременной системе оплаты труда размер заработной платы зависит от тарифной ставки или оклада и отработанного времени.

При повременно-премиальной системе оплаты труда работник сверх зарплаты (тарифа, оклада) за фактически отработанное время дополнительно получает и премию. Она связана с результативностью того или иного подразделения или предприятия в целом и с вкладом работника в общие результаты труда.

Сдельная оплата труда: при этой системе основной заработок работника зависит от расценки, установленной на единицу выполняемой работы или изготовленной продукции (количество которой выражено в штуках, килограммах, кубических метрах, бригадо-комплектах и т.д.). Сдельная форма оплаты труда по методу начисления заработной платы может быть прямой сдельной, сдельно-прогрессивной, сдельно-премиальной, аккордной, косвенно-сдельной.

При прямой сдельной системе размер заработка рабочего определяется количеством выработанной им за определенный отрезок времени продукции или количеством выполненных операций. Вся выработка рабочего по этой системе оплачивается по одной постоянной сдельной расценке.

Сдельно-прогрессивная система в отличие от прямой сдельной характеризуется тем, что оплата труда рабочих по неизменным расценкам производится только в пределах установленной исходной нормы (базы), а вся выработка сверх этой базы оплачивается по расценкам прогрессивно нарастающим в зависимости от перевыполнения норм выработки.

При сдельно-премиальной системе заработок зависит не только от оплаты по сдельным расценкам, но и от выплачиваемой премии за выполнение и перевыполнение установленных количественных и качественных показателей.

При аккордной системе размер оплаты устанавливается не на отдельную операцию, а на весь заранее установленный комплекс работ с определением срока его выполнения. Сумма оплаты труда за выполнение этого комплекса работ объявляется заранее, как и срок ее выполнения до начала работы.

При косвенно-сдельной системе размер оплаты труда рабочего определяется в процентах от заработка обслуживаемых им рабочих. Таким образом, косвенно-сдельная оплата зависит от выработки других работников.

На предприятии ООО "МС-компания" применяются следующие системы оплаты труда: повременно-премиальная, комиссионно-повременная, сдельно-премиальная.

Повременно-премиальная система оплаты труда установлена для руководителей предприятия, бухгалтерии, отдела кадров, административно-хозяйственного отдела, отдела сборки и доставки, экономиста, финансового аналитика, администратора и помощника администратора магазина, кассира.

Комиссионно-повременная система оплаты труда установлена для менеджеров, операторов торгового зала, продавцов-консультантов и других работников отдела продаж.

Работникам с комиссионно-повременной системой оплаты труда к оплате за отработанное время (окладу) начисляются проценты от выручки за проданные товары на основании отчетов работников, договоров и иных документов, подтверждающих оплату по заключенным работником сделкам.

Сдельно-премиальная форма оплаты труда устанавливается для работников отдела производства, занимающих следующие должности: дизайнер, технолог, конструктор, токарь по дереву, столяр, токарь, швея, сварщик, изготовитель тары под мебель, рабочий по обслуживанию производственного оборудования.

Зарплата работающих по сдельно-премиальной форме оплаты труда начисляется по введенным на них документам о выработке (сдельным нарядам). Наряд вводится на каждого рабочего и представляет собой список выполненных им за месяц работ. В наряде проставляется количество работ и расценки.

Подводя итог вышесказанному, можно сделать вывод, что на предприятии ООО "МС-компания" применяются разнообразные формы и системы оплаты труда, что повышает заинтересованность работников в результатах деятельности предприятия. Для повышения производительности труда производственных рабочих применяется сдельная форма оплаты труда. За выполнение и перевыполнение установленных количественных и качественных показателей за месяц, квартал, год выплачиваются премии. Для увеличения объема реализации оплата труда работников отдела продаж зависит не только от отработанного времени, но и от количества и качества проданной продукции. Так как в ООО «МС-компании» в основном применяется повременная форма оплаты труда, это создает определенный риск для предприятия. Для повышения стимула к эффективной работе и увеличения темпов роста производительности труда нужно шире использовать разнообразные системы прибавок к заработной плате отличившимся работникам.

Глава 2. Организация действующей практики учета расчетов с персоналом по оплате труда на примере ООО «МС-компания»

2.1 Основы трудовых отношений на примере ООО «МС-компания»

Основанием возникновения трудовых отношений между работником и предприятием ООО «МС-компания» является заключение трудового договора. Трудовой договор подписывается руководителем предприятия и работником с указанием предмета, срока договора, размеров оплаты труда, режима рабочего времени, обязанностей и реквизитов сторон, условий прекращения трудового договора. Дата подписания трудового договора является первым днем работы вновь принятого сотрудника на предприятии.

Изменение определённых сторонами условий трудового договора, в том числе перевод на другую работу, перемещение допускается только по соглашению сторон трудового договора, за исключением случаев, предусмотренных Трудовым Кодексом РФ. Трудовой договор подлежит расторжению в порядке и по основаниям, предусмотренным действующим трудовым законодательством Российской Федерации. Днем прекращения трудового договора во всех случаях является последний день работы работника, за исключением случаев, когда работник фактически не работал, но за ним в соответствии с Трудовым кодексом РФ сохранялось место работы (должность).

Работники ООО «МС-компании» имеют право заключать трудовые договоры о выполнении в свободное от основной работы время другой регулярной оплачиваемой работы на предприятии (внутреннее совместительство) и (или) у другого работодателя (внешнее совместительство). На работника с его согласия могут возлагаться обязанности временно отсутствующего работника (совмещение профессий или должностей) без освобождения от работы с установлением доплаты в размере, определённом соглашением сторон. При этом каждая из таких доплат не должна быть меньше 50% ставки (оклада) совмещаемой (временно замещаемой) должности, и меньше минимального размера оплаты труда, установленного в Российской Федерации. Совмещение профессий (должностей) оформляется приказом генерального директора, определяющим срок (период) совмещения и размер доплаты. Ознакомление работника с приказом и его согласие на совмещение подтверждается подписью работника на приказе.

Все операции по учету кадров и расчетам с персоналом по оплате труда, проводимые ООО «МС-компанией», оформляются первичными оправдательными документами, которые формируются в программе 1С: "Зарплата и Управление Персоналом 8.1". Все формы первичной учетной документации соответствуют Постановлению Госкомстата России от 5 января 2004 г. № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

Ниже приведены унифицированные формы по учету труда и его оплаты, используемые в ООО «МС-компании» и порядок их заполнения.

При приеме на работу одного работника составляется приказ по форме N Т-1. В том случае, если в организацию принимается одновременно несколько работников, то на всех может быть оформлен один приказ по форме N Т-1а.

При оформлении приказа о приеме на работу указываются сведения:

наименование структурного подразделения;

профессия (должность);

испытательный срок, если работнику устанавливается испытание при приеме на работу;

условия приема на работу (в том числе указываются оклад или тарифная ставка) и характер предстоящей работы (основное место работы, работа по совместительству, в порядке перевода из другой организации, для замещения временно отсутствующего работника и др.).

Приказ о приеме на работу подписывается руководителем организации и его объявляют работнику(ам) под расписку.

На основании приказа о приеме на работу заполняются документы:

трудовая книжка работника;

личная карточка работника (форма N Т-2);

лицевой счет работника (форма N Т-54 и N Т-54а).

Личная карточка работника (форма N Т-2) заполняется на лиц, принятых на работу, сотрудником отдела кадров в одном экземпляре. Делаются записи в разделах на основании соответствующих документов. Лицо, принимаемое на работу, подписывает личную карточку с указанием даты ее заполнения.

Штатное расписание (форма N Т-3) содержит перечень структурных подразделений, должностей, сведения о количестве штатных единиц, должностных окладах, надбавках и месячном фонде заработной платы. Штатное расписание утверждается приказом руководителя организации, изменения в штатное расписание также вносятся в соответствии с приказом.

Приказ о переводе работника на другую работу (форма N Т-5) заполняется работником отдела кадров, подписывается руководителем организации и объявляется работнику под расписку. В данном приказе указывается оклад (тарифная ставка) по новому месту работы. Если одновременно переводятся несколько работников на другую работу, это может быть оформлено одним приказом по форме N Т-5а.

На основании приказа о переводе делаются отметки в формах:

в личной карточке (формы N Т-2);

лицевом счете (формы N Т-54 и Т-54а);

вносится запись в трудовую книжку.

Приказ (распоряжение) о предоставлении отпуска работнику (форма N Т-6) составляется работником кадровой службы, подписывается руководителем организации и объявляется работнику под расписку. При предоставлении отпуска нескольким работникам приказ составляется по форме N Т-6а.

На основании данного приказа делаются отметки в следующих формах:

в личной карточке (форма N Т-2);

лицевом счете (формы N Т-54 и Т-54а);

производится расчет заработной платы, причитающейся за отпуск, по форме N Т-60 "Записка-расчет о предоставлении отпуска работнику".

График отпусков (форма N Т-7) визируется руководителем кадровой службы, руководителями структурных подразделений и утверждается руководителем организации.

Приказ о прекращении действия трудового договора с работником (форма N Т-8) заполняется работником кадровой службы, подписывается руководителем организации, объявляется работнику под расписку. В случае расторжения договора с несколькими работниками приказ издается по форме N Т-8а.

На основании приказа делается запись в следующих формах:

в личной карточке (форма N Т-2);

в лицевом счете (форма N Т-54 и Т-54а);

в трудовой книжке;

производится расчет с работником по форме N Т-61 "Записка-расчет при прекращении действия трудового договора ".

При прекращении трудового договора выплата всех сумм, причитающихся работнику от предприятия ООО "МС-компания", производится в день увольнения работника. Выходное пособие при расторжении ТД выплачивается работнику в случаях и в порядке, установленном трудовым законодательством РФ. При увольнении работника предприятие имеет право произвести удержания из заработной платы этого работника для погашения его задолженности работодателю в случаях и в размере, предусмотренном статьями 137 и 138 ТК [2, с. 73].

Приказ о направлении работника в командировку (форма N Т-9) заполняется работником кадровой службы, подписывается руководителем организации или уполномоченным им лицом. В приказе указываются фамилия и инициалы, структурное подразделение, профессия (должность) командируемого, а также цель, время и место(а) командировки. При направлении в командировку нескольких работников приказ издается по форме N Т-9а.

Приказ (распоряжение) о поощрении работника(ов) (форма № Т-11 и Т-11а) применяется для оформления и учета поощрений за успехи в работе. Составляется на основании представления руководителя структурного подразделения, в котором работает сотрудник и подписывается руководителем.

Табель учета использования рабочего времени (форма N Т-13) составляется и подписывается в одном экземпляре руководителем структурного подразделения ООО "МС-компании", работником кадровой службы и передается в бухгалтерию. Табель учета использования рабочего времени содержит данные об отработанном персоналом предприятия времени, на основании которых бухгалтерией предприятия производится расчет заработной платы, а также составляется налоговая и статистическая отчетность.

Отметки в табеле о причинах неявок на работу или о работе в режиме неполного рабочего дня, о работе в сверхурочное время и других отступлениях от нормальных условий работы должны быть сделаны только на основании документов, оформленных надлежащим образом (листок нетрудоспособности и др.).

Расчетная ведомость (форма N Т-51) формируется ежемесячно после начисления и расчета заработной платы в бухгалтерии.

Начисление оплаты труда производится на основании данных первичных документов по учету выработки, фактически отработанного времени, приказов руководителя, заявлений работников и других документов.

После начисления заработную плату работников ООО "МС-компании" перечисляют по реестру на банковские пластиковые карты. Недавно принятые сотрудники получают заработную плату по платежной ведомости (форма Т-53). На титульном листе платежной ведомости указывается общая сумма, предназначенная к выплате. Платежная ведомость и реестр для перечисления зарплаты в банк подписываются руководителем организации и главным бухгалтером. В конце платежной ведомости указываются суммы выплаченной и депонированной заработной платы. На выданную сумму заработной платы составляется расходный кассовый ордер (форма N КО-2), номер и дата которого проставляются на последней странице ведомости.

Журнал регистрации платежных ведомостей (форма N Т-53а) применяется для учета и регистрации платежных ведомостей по произведенным выплатам работникам организации.

Лицевые счета (формы N Т-54 и Т-54а) на каждого работника ООО "МС-компании" формируются на основании расчетов заработной платы и применяются для отражения сведений о заработной плате, выплаченной работнику. В лицевом счете указывается необходимая информация: фамилия, имя, отчество, дата рождения, отдел организации, категория персонала, табельный номер работника, количество детей (для определения льгот при расчете налога на доходы физических лиц), дата поступления на работу, помесячно отражаются все виды начислений и удержаний, которые произведены.

Записка-расчет о предоставлении отпуска работнику (форма N Т-60) применяется для расчета причитающейся работнику заработной платы и других выплат при предоставлении ему ежегодного оплачиваемого или иного отпуска.

Записка-расчет при прекращении действия трудового договора с работником (форма N Т-61) применяется для учета и расчета причитающейся заработной платы и других выплат работнику при прекращении действия трудового договора.

Предприятие может заключать договора гражданско-правового характера для выполнения временных работ. По окончании работ по таким договорам составляется "Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы" (Ф-№ Т-73). Составляется работником, ответственным за приемку выполненных работ, утверждается руководителем и передается в бухгалтерию для расчета и выплаты исполнителю работ причитающейся суммы.

Каждый работник ООО «МС-компании» имеет право на ежегодный оплачиваемый отпуск с сохранением средней заработной платы и места работы (ст.114 ТК РФ). Увольнение работника во время его нахождения в отпуске не допускается (ст.81 ТК РФ). Работодатель предоставляет оплачиваемые ежегодные отпуска продолжительностью 28 календарных дней и ежегодные дополнительные оплачиваемые отпуска продолжительностью 8 календарных дней, ежегодные дополнительные оплачиваемые отпуска работникам, занятым на работах с вредными условиями труда, продолжительностью три календарных дня, отпуска без сохранения заработной платы по семейным обстоятельствам и другим уважительным причинам на срок по соглашению между работником и работодателем. Оплата ежегодного основного оплачиваемого отпуска производится не позднее, чем за три дня до его начала. Если продолжительность отпуска работника составляет более 28 календарных дней, он вправе написать заявление с просьбой заменить ему превышающую нормальную продолжительность отпуска часть денежной компенсацией (ст.126 ТК РФ).

В случае направления в служебную командировку работнику ООО «МС-компании» согласно коллективному договору возмещаются расходы по проезду, найму жилого помещения, суточные в размере 800 руб. для поездок по территории России. Также компенсируются расходы, связанные с разъездным характером работы отдельным категориям работников.

Оплата за период нахождения работника в командировке, как и отпускных, производится по среднему заработку. Средний заработок за период нахождения работника в командировке сохраняется за все дни работы по графику, установленному в командирующей организации. Работник по возвращении из командировки обязан представить работодателю в течение 3 рабочих дней авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы. К авансовому отчету прилагаются командировочное удостоверение, оформленное надлежащим образом, документы о найме жилого помещения, фактических расходах по проезду и об иных расходах, связанных с командировкой.

Предприятие ООО «МС-компания» выплачивает работнику пособие по временной нетрудоспособности в соответствии с законодательством РФ на основании листка временной нетрудоспособности. Особое внимание обращается на правильность оформления больничного листа. Если на нем нет подписей и печатей, то начислять и выплачивать пособие по временной нетрудоспособности организация не имеет права.

В соответствии со ст.183 ТК РФ и с Федеральный законом «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию» от 29.12.06 г. №255 - ФЗ (ред. от 28.09.2010 г. № 243-ФЗ) при временной нетрудоспособности работника предприятие выплачивает ему пособие по временной нетрудоспособности.

Работник приобретает право на пособие по временной нетрудоспособности в следующих случаях:

- при заболевании или травме;

- при уходе за больным членом семьи;

- во время нахождения на карантине (либо карантина ребенка до 7 лет);

- при помещении в стационар протезно-ортопедического предприятия для протезирования;

- в случае долечивания в санаторно-курортном учреждении непосредственно после стационарного лечения по направлению медицинского учреждения;

Право на пособие имеют все работники, в том числе работающие по совместительству и во время испытательного срока.

Кроме того, в том случае, если временная нетрудоспособность наступила по перечисленным выше причинам в течение 30 календарных дней со дня увольнения работника, оплата периода временной нетрудоспособности производится за счет средств фонда социального страхования по прежнему месту работы.

Пособие по временной нетрудоспособности в случаях заболевания или травмы выплачивается застрахованным лицам за первые два дня временной нетрудоспособности за счет средств работодателя, а за остальной период, начиная с 3-го дня временной нетрудоспособности - за счет средств Фонда социального страхования Российской Федерации.

Пособие по беременности и родам назначается на основании листка временной нетрудоспособности и выплачивается по месту работы за счет средств Фонда социального страхования РФ в размере 100% среднего заработка женщинам, подлежащим государственному социальному страхованию и находящимся в отпуске по беременности и родам, а также усыновившим ребенка (детей) в возрасте до трех месяцев.

Женщины, вставшие на учет в медицинских учреждениях в ранние сроки беременности (до 12 недель), имеют право на получение единовременного пособия. Пособие выплачивается за счет средств Фонда социального страхования Российской Федерации с начислением районного коэффициента в размере 20% по справке из женской консультации в размере 494,5 (412,09 * 1,2) руб. на день предоставления отпуска по беременности и родам.

Единовременное пособие при рождении ребенка начисляется на основании заявления о назначении пособия, справки о рождении ребенка, выданной органами ЗАГСа и справки с работы второго родителя о том, что ему не выплачивалось пособие. Единовременное пособие выплачивается с 01.01.10 г. в размере 13 186,62 (10 988,85 * 1,2) рублей на каждого ребенка за счет средств Фонда социального страхования Российской Федерации.

Право на ежемесячное пособие на период отпуска по уходу за ребенком (рожденным, усыновленным, принятым под опеку) до достижения им возраста полутора лет имеют матери (другие опекуны, фактически осуществляющие уход за ребенком), подлежащие государственному социальному страхованию.

Для начисления пособия представляются заявление о его назначении, копия свидетельства о рождении ребенка и справка с работы второго родителя о том, что ему не выплачивалось пособие.

Указанное пособие выплачивается ежемесячно лицу, находящемуся в отпуске по уходу за ребенком до достижения им возраста полутора лет, в размере 40% средней заработной платы, но не менее 2472,49 (2060,41 руб.*1,2) на первого ребенка и 4944,98 (4120,82 руб.*1,2) на второго ребенка, независимо от числа детей, за которыми осуществляется уход.

2.2 Состояние учета оплаты труда в ООО «МС – компании»

В бухгалтерском учете расчетов с персоналом по оплате труда предприятие ООО «МС-компания» руководствуется трудовым законодательством, т.е. Трудовым кодексом РФ и иными нормативными правовыми актами, содержащими нормы трудового права, локальными внутренними нормативными актами (коллективным договором, правилами внутреннего трудового распорядка, положением об оплате труда и премировании, штатным расписанием), условиями соглашений и трудовых договоров.

Общий контроль за исчислением заработной платы и премированием работников осуществляет генеральный директор предприятия. Ответственность за организацию исчисления заработной оплаты и премирования работников несет главный бухгалтер, а непосредственно расчеты с персоналом по оплате труда ведет бухгалтер по расчетам с персоналом по оплате труда.

ООО «МС-компания» своевременно и в полном объеме выплачивает заработную плату в соответствии с квалификацией работника, сложностью труда, количеством и качеством выполненной работы. Заработная плата выплачивается сотрудникам не реже чем два раза в месяц 5-го и 20-го числа каждого месяца путем перечисления денежных средств на пластиковые банковские карты работников. Аванс предоставляется в размере 30% от оклада, без учета НДФЛ. При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня.

В целях повышения уровня реального содержания заработной платы ООО «МС-компания» производит ее индексацию в связи с ростом потребитель-ских цен на товары и услуги.

Работникам установлена пятидневная 40-часовая рабочая неделя с двумя выходными днями. Продолжительность рабочего дня 8 часов (с 9-00 до 18-00), 1 час обеденный перерыв. Для водителей, экспедитора и грузчиков предусмотрен гибкий (скользящий) режим рабочего времени - режим, при котором отдельные работники с согласия администрации могут регулировать продолжительность своего рабочего времени как в сторону увеличения, так и в сторону уменьшения.

Предприятие предоставляет работникам гарантии и компенсации, предусмотренные действующим трудовым законодательством РФ. Компенсационные выплаты предоставляются за выполнение работы в условиях, отклоняющихся от нормальных.

Работа в выходные и праздничные дни оплачивается в двойном размере. Сверхурочная работа (например, у водителей) оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы – не менее чем в двойном размере.

В соответствии со ст.99 ТК РФ сверхурочной является производимая работником по инициативе работодателя работа:

– за пределами установленной продолжительности рабочего времени (не более 40 ч в неделю, если для данного работника не применяется сокращенная продолжительность рабочего времени или неполное рабочее время);

– за пределами установленной продолжительности ежедневной работы;

– сверх нормального числа рабочих часов за учетный период.

По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно. Если работа производилась сверх месячной нормы, то она оплачивается в размере не менее двойной часовой или дневной ставки сверх оклада. По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Работа охраны в ночное время оплачивается в размере 35 % от оклада. Ночным считается время с 22 часов до 6 часов.

При выполнении работ, связанных с вредными условиями труда (например, сварка), к должностным окладам работников производятся доплаты не менее чем в размере 10% оклада.

За разъездной характер работы водителю, экспедитору и агенту по рекламе производится доплата не менее 10% оклада.

Кроме того, предприятие производит работникам стимулирующие доплаты. За увеличение объёма выполняемых работ предоставляются доплаты фиксированной суммой администратору магазина, продавцам-консультантам, операторам торгового зала, бухгалтеру по учёту материалов и ОС, менеджеру по закупу.

За профмастерство производится доплата фиксированной суммой рабочему по обслуживанию производственного оборудования. Конструктору доплачивается за срочность работ. За высокий уровень квалификации предоставляется доплата менеджерам по продажам, по заказам, по рекламе, юристу, системному администратору. Водителю предоставляется доплата за классность.

Работодатель поощряет работника за добросовестный эффективный труд на основании «Приказа (распоряжения) о поощрении работника» (Ф-№ Т-11). Основными показателями премирования работников являются:

· прибыльность работы организации,

· эффективность работы структурного подразделения, к которому относится работник (и эффективность работы самого работника на участке),

· качество выполнения работы, в том числе результативность, оперативность, организованность при выполнении должностных обязанностей,

· соблюдение трудовой дисциплины, надлежащее выполнение своих трудовых обязанностей, соблюдение сроков выполнения заданий,

· повышение квалификации (курсы, аттестации, самоподготовка),

· стаж работы в организации,

· участие в рационализации и повышении эффективности работы,

· деловая этика,

· сложность работы.

Размеры премий за месяц определяются на основании отчетов работников, поступивших докладных и служебных записок, иных документов и данных, позволяющих охарактеризовать труд работника их непосредственными руководителями (руководителями структурных подразделений, финансовым директором) по установленной в организации вертикали подчиненности и утверждаются генеральным директором.

Работнику может быть оказана материальная помощь при заболевании, стихийном бедствии и чрезвычайной ситуации, смерти работника, тяжелом заболевании или смерти близкого родственника работника (родители, дети, муж, жена), в других случаях на основании решения руководителя предприятия.

Брак не по вине работника оплачивается наравне с годными изделиями. Полный брак по вине работника оплате не подлежит. Частичный брак по вине работника оплачивается по пониженным расценкам в зависимости от степени годности продукции.

В соответствии с Планом счетов бухгалтерского учета финансово - хозяйственной деятельности организаций и Инструкцией по его применению учет расчетов по оплате труда работников ООО «МС-компания» осуществляется на счете 70 «Расчеты с персоналом по оплате труда».

Счет 70 – пассивный, балансовый, расчетный.

Счет 70 «Расчеты с персоналом по оплате труда» предназначен для обобщения информации о расчетах с работниками предприятия по оплате труда (по всем видам оплаты труда, премиям, пособиям и другим выплатам), а также по выплатам доходов по акциям и другим ценным бумагам. По кредиту счета 70 отражаются суммы: причитающейся работникам организации оплаты труда - в корреспонденции со счетами учета затрат на производство (расходов на продажу) и других источников; оплаты труда, начисленной за счет резерва на оплату отпусков, доплаты за выслугу лет - в корреспонденции со счетом 96 «Резервы предстоящих расходов»; начисленных доходов от участия в капитале организации и т.п. - в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)»; начисленных пособий по социальному страхованию - в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению» [5, с. 75].

По дебету счета 70 отражаются: суммы оплаты труда, премий, пособий, выплаченных из кассы либо с расчетного счета организации; суммы доходов от участия в капитале организации; суммы начисленных налогов, платежей по исполнительным документам и других удержаний. Сальдо счета 70 «Расчеты с персоналом по оплате труда», как правило, кредитовое и показывает задолженность организации перед рабочими и служащими по заработной плате и другим указанным платежам [5, с. 75].

Виды обязательств по расчетам с персоналом по оплате труда и соответствующие корреспонденции счетов можно классифицировать следующим образом.

– Обязательства по оплате труда за отработанное время:

Дебет счета 07 «Оборудование к установке» (оплата труда рабочих, устанавливающих оборудование);

Дебет счета 10 «Материалы» (оплата труда рабочих, приобретающих, доставляющих и разгружающих материалы);

Дебет счета 20 «Основное производство» (оплата труда производственных рабочих);

Дебет счета 23 «Вспомогательные производства» (оплата труда рабочим вспомогательных производств);

Дебет счета 25 «Общепроизводственные расходы» (оплата труда цехового персонала);

Дебет счета 26 «Общехозяйственные расходы» (оплата труда администрации и управленческого персонала);

Дебет счета 28 «Брак в производстве» (оплата труда рабочим, исправляющим брак);

Дебет счета 44 «Расходы на продажу» (оплата труда персоналу отдела продаж);

Дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» (суммы материальной помощи за счет чистой прибыли организации);

Кредит счета 70 «Расчеты с персоналом по оплате труда» (на всю сумму начисленной оплаты труда).

В этом случае доходы сотрудников предприятия формируются за счет увеличения стоимости материальных ценностей и себестоимости продукции. Доходы сотрудников накапливаются по кредиту счета 70 «Расчеты с персоналом по оплате труда».

– Обязательства, связанные с оплатой отпусков и оплатой за выслугу лет, резервируются согласно допущению непрерывности деятельности организации. В учетной политике ООО «МС-компании» в соответствии с Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденным приказом Минфина РФ от 06.10.2008 №106н, установлено в целях равномерного включения предстоящих расходов в затраты на производство создавать резервы на предстоящую оплату отпусков работников. Резерв формируется путем ежемесячных отчислений, размер которых определяется как 1/12 суммы создаваемого резерва (сумма месячного фонда заработной платы). Начисление в резерв оформляется путем дебетования тех же счетов затрат, как и в случае обязательств по заработной плате и премиям. При отчислении сумм в счет резерва производится бухгалтерская запись: дебет счетов 20, 23, 25, 44 и кредит счета 96 «Резервы предстоящих расходов». Это позволяет равномерно распределить расходы на оплату отпусков по отчетным периодам отчетного года. Когда сотрудник предприятия отправляется в отпуск, составляется запись: дебет 96 «Резервы предстоящих расходов», кредит 70 «Расчеты с персоналом по оплате труда». Оплата отпусков работникам, относящаяся к расходам будущих периодов, начисляется по дебету счета 97 «Расходы будущих периодов» и кредиту счета 70 «Расчеты с персоналом по оплате труда».

– Обязательства по социальным выплатам (пособия по временной нетрудоспособности, по беременности и родам, отпуска по уходу за ребёнком, единовременное пособие при рождении ребёнка, пособие при постановке на учёт в ранние сроки беременности). Пособия, перечисленные выше, предприятие выплачивает за счет ФСС – фонда социального страхования. Если работник предъявляет к оплате пособие по временной нетрудоспособности в случае заболевания или травмы, то первые два дня согласно законодательству оплачивает предприятие ООО «МС-компания». Начисление пособий отражается по дебету счета 69.1 «Расчеты по социальному страхованию» и кредиту счета 70 «Расчеты с персоналом по оплате труда».

– Обязательства, возникающие из права сотрудника на участие в капитале предприятия, отражаются записью: дебет 84 «Нераспределенная прибыль (непокрытый убыток)», кредит 70 «Расчеты с персоналом по оплате труда».

Названные обязательства уменьшаются за счет налоговых и других удержаний из заработной платы (алиментов, удержаний своевременно невозвращенных подотчетных сумм, выплат в межрасчетный период). При выплате заработной платы дебетуется счет 70 «Расчеты с персоналом по оплате труда» со счетами:

– если обязательства погашаются, то кредитуется счет 51 «Расчетные счета», так как в основном зарплата выплачивается через банковские пластиковые карты. При выплате через кассу кредитуется счет 50 «Касса».

– если обязательства не погашаются, так как сотрудник по субъективным причинам не получил заработную плату (например, недавно принятая на работу сотрудница не смогла вовремя получить зарплату в кассе, так как находилась на больничном в связи с болезнью ребенка). Невыплаченную в течение трех дней заработную плату депонируют. Делается запись: дебет 70 «Расчеты с персоналом по оплате труда», кредит 76.4 «Расчеты по депонированным суммам».

Деньги сдаются в банк и зачисляются на расчетный счет организации. Из банка их получают при обращении работника в бухгалтерию. Работник имеет право на получение депонированной заработной платы в течение трех лет. По истечении этого срока невостребованные суммы как прочие доходы присоединяются к прибыли. Выдача депонентских сумм оформляется расходным кассовым ордером.

При этом бухгалтер делает следующие бухгалтерские записи:

– Оформление неполученной заработной платы (депонирование):

Д 70 — К 76.4 — закрывается расчетно-платежная ведомость на общую сумму депонируемой зарплаты;

Д 51 — К 50 — возврат денег на расчетный счет банка предприятия на эту же сумму.

– Получение ранее депонированной заработной платы:

Д 50 - К 51 - получение средств с расчетного счета в банке на оплату депонентов;

Д 76.4 — К 50 — списание выданной заработной платы с депонента.

Так же оформляются и другие почему-либо неполученные работником суммы (премии, выплаты, пособия и т.д.). Суммы депонентской задолженности, по которой сроки исковой давности истекли, относят на финансовые результаты (как прочая прибыль предприятия) – дебет счета 76.4 «Расчеты по депонированным суммам» и кредит счета 91.1 – «Прочие доходы».

Бухгалтерские проводки по начислению оплаты труда и пособий, применяемые на предприятии ООО «МС – компания», приведены в таблице № 2.1.

Таблица № 2.1. Бухгалтерские проводки по начислению оплаты труда и пособий

| N п/п | Содержание операции | Дебет | Кредит |

| 1 | Начислена оплата труда в связи с приобретением и хранением оборудования | 07 | 70 |

| 2 | Начислена оплата труда работников, занятых разгрузкой и перемещением приобретенных материально - производственных запасов | 10 | 70 |

| 3 | Начислена зарплата рабочим основного производства | 20 | 70 |

| 4 | Начислена зарплата рабочим вспомогательного производства | 23 | 70 |

| 5 | Начислена заработная плата персоналу, обслуживающему производство | 25 | 70 |

| 6 | Начислена заработная плата дирекции и административно-управленческому персоналу предприятия | 26 | 70 |

| 7 | Начислена заработная плата рабочим, осуществляющим исправление брака | 28 | 70 |

| 8 | Начислена заработная плата персоналу отдела продаж | 44 | 70 |

| 9 | Начислено пособие за первые два дня периода временной нетрудоспособности | 20, 23, 25, 26, 44 | 70 |

| 10 | Начислены премии, компенсационные и стимулирующие доплаты, комиссионные проценты | 20, 23, 25, 26, 44 | 70 |

| 11 | Начислено пособие по временной нетрудоспособности, по беременности и родам, единовременное пособие при рождении ребенка, пособие по уходу за ребенком до 1,5 лет (до 3-х лет) | 69 | 70 |

| 12 | Начислены суммы материальной помощи за счет чистой прибыли организации | 84 | 70 |

| 13 | Начислена оплата труда в связи с операциями по выбытию основных средств | 91.2 | 70 |