Курсовая работа: Ценообразование на предприятии

Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

Московский государственный индустриальный университет

(ГОУ МГИУ)

Кафедра: «Финансы и кредит»

КУРСОВАЯ РАБОТА

по дисциплине: «Экономика организаций»

на тему: «Ценообразование на предприятии»

Группа 08Ф21

Студент Л.Н. Шарафетдинова

Руководитель проекта,

Преподаватель М. М. Ищенко

Москва, 2010г

Содержание

Введение. 3

1. Теоретические основы формирования ценовой стратегии. 5

1.1 Понятие и виды цен. 5

1.2 Подходы к ценообразованию.. 7

1.3 Понятие и виды ценовых стратегий. 11

2. Формирование цен на продукцию ООО «Осита». 14

2.1 Общая характеристика фирмы и ее деятельности. 14

2.2 Анализ цен на продукцию и ценовой стратегии. 16

2.3 Разработка новой ценовой политики фирмы…………………………. 25

Заключение. 30

Список литературы.. 32

Приложения……………………………………………………………………... 34

Введение

цена денежная стоимость товар

Актуальность темы курсовой работы заключается в том, что цены являются основой всех экономических измерений, оказывают значительное влияние на затраты и результаты деятельности всех хозяйствующих субъектов: и предпринимательских структур, и домашних хозяйств, и народного хозяйства в целом. Цены определяют эффективность внешнеэкономической деятельности.

Особенно велика их роль в рыночной экономике, где свободные цены выступают основным регулятором пропорций общественного воспроизводства, хозяйственных отношений.

Перед всеми фирмами, организациями встает задача назначения цены на свои товары или услуги. Цена была и остается важнейшим критерием принятия потребительских решений.

Для того чтобы продать свой товар или услугу на рынке, производитель должен назначить на них цены, которые были бы приемлемы покупателям, иначе их невозможно будет удачно продать на рынке. Поэтому фабрика или организация должна выбрать правильную ценовую политику. Цена сохраняет свои позиции как традиционный элемент конкурентной политики, оказывает очень большое влияние на рыночное положение и прибыль предприятия.

Особенно актуальной эта проблема становится в условиях перехода к рыночной экономике, это предполагает объективное и всестороннее участие в регулировании воспроизводственного процесса всех стоимостных экономических категорий, в первую очередь, цены. Ни для кого не секрет, что в условиях рыночной экономики коммерческий успех любого предприятия во многом зависит от правильно выбранной стратегии и тактики ценообразования на товары и услуги.

Объект исследования курсовой работы – ООО «Осита».

Цель исследования курсовой работы – провести анализ цен и разработать новую ценовую политику на продукцию ООО «Осита».

Предмет исследования курсовой работы -

Для реализации цели в курсовой работе поставлены задачи:

-рассмотреть понятие и виды цен;

-охарактеризовать подходы к ценообразованию;

-дать понятие и выделить виды ценовых стратегий;

-привести общую характеристику ООО «Осита» и ее деятельности;

-провести анализ цен на продукцию и ценовой стратегии;

-разработать новую ценовую политику фирмы.

В первой главе рассматриваются теоретические вопросы политики ценообразования. Во второй главе проводится анализ ценовой политики и разрабатываются меры по совершенствованию ценообразования фирмы ООО «Осита».

1. Теоретические основы формирования ценовой стратегии

1.1 Понятие и виды цен

В обычном понимании цена - это денежное выражение стоимости товара. Ценообразование является важнейшим элементом деятельности любой фирмы. Ee значение определяется следующими факторами.

Важным является отношение потребителей к цене, так как роль неценовых факторов на принятие решения о покупке зачастую наименее существенна по сравнению с влиянием цены.[1]

Действующие в экономике цены взаимосвязаны и образуют динамичную систему, состоящую из ряда взаимозависимых и взаимодействующих блоков:[2]

- оптовые цены;

- цены на строительную продукцию;

- закупочные цены (сельскохозяйственные);

- розничные цены;

- тарифы транспортам связи.

Изменение цен в одном из этих основных блоков приводит к изменению цен в других блоках.

Цены классифицируют:

- В зависимости от обслуживаемых ими отраслей и сфер экономики.

- В зависимости от территории действия.

- В зависимости от порядка возмещения потребителем транспортных расходов по доставке грузов.

- По степени свободы от воздействия государства при их определении.

- В зависимости от степени новизны товара.

- По признаку обслуживания внешнеторгового оборота.

- По признаку использования в учете и статистике.

Обычно товары потребительского назначения проходят три стадии товародвижения:

- предприятие - оптовая торговля;

- оптовая торговля - розничная торговля;

- розничная торговля - потребители.

Соответственно этим стадиям товародвижения выделяют три основных вида цен:

- Оптовая цена (отпускная цена) предприятия - цена, с которой товар выходит с предприятия. Она складывается из себестоимости продукции и содержит прибыль предприятия.

- Оптовая цена промышленности (торговли) - это цена, по которой оптовые фирмы продают товары предприятиям мелкооптовой и розничной торговли.

- Розничная цена - это цена, по которой товар приходит к конечному потребителю.

Оптовая цена - это цена, по которой реализуется и закупается продукция предприятий в порядке оптового товарооборота.

К методам расчета цены с ориентацией на конкуренцию относятся:

- определение цены путем следования за розничными ценами;

- следование за ценами фирмы-лидера;

- использование первичных, принятых на данном рынке цен;

-установление престижных цен;

- состязательный метод (аукционный), применяемый на рынках.

Фирме необходимо знать цены и качество товаров своих конкурентов. Изучив их, фирма решает вопрос о собственном ценообразовании: если ее товар аналогичен товарам основного конкурента, то она должна назначить цену, близкую к цене товара-конкурента, во избежание потери сбыта; если качество ее товаров выше, чем аналогичных товаров конкурентов, то целесообразно и цены назначать выше; если качество ниже, то и цены должны быть ниже, чем у конкурентов.

Существует ряд методов установления исходной цены на товар:

1) затратный (к издержкам производства добавляется фиксированный процент прибыли);

2) агрегатный (цена определяется суммированием цен на отдельные конструктивные элементы товара);

3) с ориентацией на спрос;

4) на основе анализа безубыточности производства и обеспечения целевой прибыли;

5) с ориентацией на конкуренцию;

6) ассортиментное ценообразование.

1.2 Подходы к ценообразованию

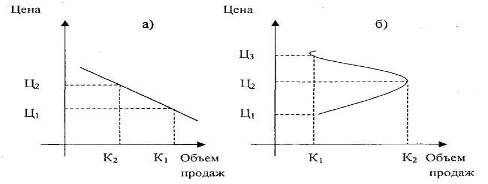

Любая цена, назначенная фирмой, так или иначе скажется на уровне спроса на товар. Зависимость между ценой и сложившимся в результате этого уровнем спроса представлена всем известной кривой спроса.[3] Кривая показывает, какое количество товара будет продано на рынке в течение определенного периода времени по различным ценам. В обычной ситуации спрос и цена находятся в обратно пропорциональной зависимости (чем выше цена, тем ниже спрос). Однако в случаях с престижным товаром кривая спроса может иметь положительный наклон (когда потребители считают высокую цену показателем высокого качества), но при установлении слишком высокой цены объем продаж может снова снизиться (рис. 1.1).

Рис. 1.1 Зависимость объема продаж от цены

С точки зрения потребителя, цена продукта (или услуг) представляется ничем иным, как интерпретацией продавца, выраженной в денежной форме. Наконец, потребитель рассматривает цену товара как "приемлемую" (равную его собственному представлению о стоимости товара в рублях или другой валюте) или отмечает, что она выше или ниже "приемлемой". Если покупатели считают, что цена слишком высока, то они сопротивляются покупке товара. Если цена кажется им низкой, то покупка рассматривается как выгодная (хотя низкая цена может заставить покупателя засомневаться в качестве товара).

Что же важно учитывать при формировании цен? Какой должна быть исходная цена товара, и как изменить первоначальную цену, чтобы получить прибыль и увеличить долю реализации своей продукции на рынке?

Используются разные подходы, которые диктуются общей стратегией.

Рассмотрим основные из этих подходов.

Рис. 1.2 Факторы, влияющие на установление цен

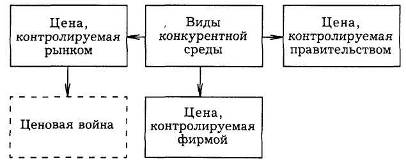

Специфика подхода к установлению цены на товар или услугу есть и в ценовой политике предприятия, в том, что потребитель твердо уверен в своей фирме. Скажем, предприятие торгует дешевой продукцией. Оно не будет резко повышать цену на новый товар, а если и введет его на рынок, то цена окажется вполне приемлемой. Это стало возможным при регулировании цен со стороны государства. В странах с развитой экономикой государство стремится ограничить монопольно высокие цены и принимает различные антимонопольные законы.

Рис. 1.3. Воздействие правительства на принятие решений по ценам[4]

Процесс разработки стратегии ценообразования показан на рис. 1.4

Рис. 1.4. Разработка стратегии ценообразования

Напротив, на рынке топливно-сырьевых товаров цены больше зависят от циклических, общехозяйственных и конъюнктурных колебаний, а также спекулятивных тенденций. Поэтому подъемы и спады в экономике всегда сопровождаются чувствительной ценовой реакцией добывающих отраслей.[5]

В немалой степени цена зависит и от фазы жизненного цикла товара. Так, по машинам и оборудованию на этапе зарождения жизненного цикла используют обычно максимальную, но эластичную цену.

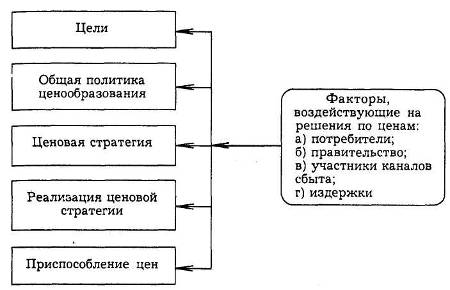

На рис. 1.5 показана концепция принятия решений по ценообразованию.

Рис.1.5. Концепция принятия решений по ценообразованию

Эта концепция базируется на необходимости, выделения целей или установок по ценообразованию, выборе ценовой политики из имеющихся альтернатив, определении уровня цен, организации и управления системой ценообразования, включая пересмотр цен, установление сроков развития цен и структуры скидок.[6]

1.3 Понятие и виды ценовых стратегий

Политика цен предприятия является основой для разработки его стратегии ценообразования. Ценовые стратегии являются частью общей стратегии развития предприятия.

Стратегия ценообразования – это набор практических факторов и методов, которых целесообразно придерживаться при установлении рыночных цен на конкретные виды продукции, выпускаемые предприятием.

Основными видами ценовых стратегий являются:[7]

1. Стратегия высоких цен

Цель данной стратегии — получение сверхприбыли путем « снятия сливок » с тех покупателей, для которых новый товар имеет большую ценность и которые готовы заплатить за приобретаемое изделие больше нормальной рыночной цены. Это применимо к товарам, которые находятся на начальной стадии «жизненного цикла». Устанавливая высокие цены, предприятие-изготовитель пользуется своей временной монополией на товар.

Ценовая политика в период применения высоких цен — максимизировать прибыль до тех пор, пока рынок новых товаров не стал объектом конкуренции.

Стратегия высоких цен используется фирмой также с целью апробации своего товара, его цены, постепенного приближения к приемлемому уровню цены.[8]

2. Стратегия средних цен (нейтральное ценообразование)

Применима на всех фазах жизненного цикла, кроме упадка, и наиболее типична для большинства фирм, рассматривающих получение прибыли как долгосрочную политику.

3. Стратегия низких цен (стратегия ценового прорыва)

Стратегия может быть применена на любой фазе жизненного цикла. Особенно эффективна при высокой эластичности спроса по цене. Стратегия низких цен преследует цель получения долговременных, а не « быстрых» прибылей.

4. Стратегия целевых цен

При данной стратегии как бы ни менялись цены, объемы продаж, масса прибыли должна быть постоянной, то есть прибыль является целевой величиной.

Применяется в основном крупными корпорациями.

5. Стратегия льготных цен

Цель — увеличение объема продаж. Используется в конце жизненного цикла изделия и проявляется в применении различных скидок.

6. Стратегия « связанного» ценообразования

При использовании данной стратегии при установлении цены ориентируются на так называемую цену потребления, равную сумме цены товара и расходов по его эксплуатации.

7. Стратегия «следования за лидером»

Суть этой стратегии не предполагает установление цены на новые изделия в строгом соответствии с уровнем цен ведущей компании на рынке. Учитывается только политика цен лидера в отрасли или на рынке. Цена на новое изделие может отклоняться от цены компании-лидера, но в определенных пределах, которые диктуются качественным и техническим превосходством. Чем меньше отличий в новых изделиях фирмы по сравнению с большинством предлагаемых на рынке продуктов, тем ближе уровень цен на новые товары к ценам, устанавливаемым лидером отрасли.

Реже применяются следующие стратегии:[9]

а) неизменных цен. Пример: уменьшить вес товара, цену при этом не изменять. Потребитель предпочитает подобные изменения росту цен;

б) неокругленных, или психологических, цен. Пример: не 1000 руб., а 999; потребителям нравиться получать сдачу (впечатление устанавлиемой цены на минимальном уровне);

в) ценовые линии. Отражение диапазона цен, где каждая цена показывает определенный уровень качества одноименного товара. Диапазон может быть определен как низкий, средний и высокий.

Еще реже применяются ценовые стратегии:

· содействия продажам;

· дифференцированных цен;

· ограничительных (дискриминационных) цен;

· «падающего лидера»;

· цен массовых закупок;

· нестабильных, меняющихся цен

Время от времени фирмы испытывают необходимость в изменении цен на свою продукцию.

Снижение цен может произойти по следующим причинам: недогрузка производственных мощностей, сокращение доли рынка под воздействием сильной конкуренции, стремление фирмы добиться доминирующего положения на рынке.

Повышение цен происходит вследствие устойчивой инфляции или наличия чрезмерного спроса.

Реакция потребителей на изменение цены должна приниматься фирмами во внимание.

2. Формирование цен на продукцию ООО «Осита»

2.1 Общая характеристика фирмы и ее деятельности

Ценовая политика фирмы представляет собой важный элемент общей стратегии фирмы, непосредственно входит в такой крупный ее раздел, как рыночная стратегия и сочетает в себе как стратегические, так и тактические аспекты.[10] В наиболее общем виде ценовая политика предприятия может быть определена как деятельность его руководства по установлению, поддержанию и изменению цен на производимые товары, деятельность, осуществляемая в русле общей стратегии фирмы и направленная на достижение целей и задач последней.

Общество с ограниченной ответственностью «Осита» - фирма по продаже одежды. Местонахождение – город Москва, ул. Маршала Неделена, д. 30, к.4. Фирма начала свою работу в 2005 года.

Фирма «Осита» осуществляет продажу молодёжной одежды. За последние три года ассортимент товаров фирмы увеличился и предоставляет молодёжи города Москвы и Московской обл. следующий ассортимент одежды: молодёжные мужские и женские изделия из трикотажа, юбки, платья, свитера, джемпера, мужские и женские костюмы, верхняя одежда, куртки, плащи, пальто, мужские рубашки, брюки, костюмы, женские платья, блузки, юбки, брюки, вечерние платья и др.

Спрос на товары фирмы остаётся стабильным. За пять лет существования ООО «Осита» получило признание и уважение среди жителей Москвы и Московской обл.

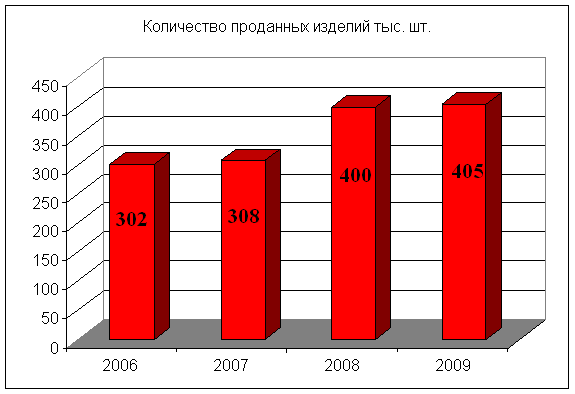

На графике показана динамика спроса на товары фирмы за 2006-2009 годы.

Рис. 2.1. Динамика спроса на товары фирмы за 2006-2009 года

В 2009 году продажа товаров увеличилась на 6 тыс.шт.

Основные фирмы конкуренты: фирма одежды «Стиль», фирма одежды «Сток», а также другие более крупные фирмы и торговые центры.

Основные технико-экономические показатели ООО «Осита»

за 2009г.

Издержки обращения в 2009 году составили 840 тыс. руб., дебиторская задолженность фирмы 1540 тыс. руб., кредиторская задолженность составляет в 2009 оду 684 тыс. руб., объём продаж 405 тыс. шт., прибыль от продажи товаров 2142 тыс. руб., чистая прибыль предприятия в 2009 году составила 757,5 тыс. руб.

2.2 Анализ цен на продукцию и ценовой стратегии

Принципы ценообразования – это постоянно действующие основные положения, характерные для всей системы цен и лежащие в ее основе.[11]

Важнейшими принципами ценообразования ООО «Осита» являются:

-научность обоснования цен, целевая направленность цен, непрерывность процесса ценообразования, единство процесса ценообразования и контроля за соблюдением цен.

Принцип научности обоснования цен состоит в необходимости познания и учета в ценообразовании объективных экономических законов развития рыночной экономики и, прежде всего, закона стоимости, законов спроса и предложения.

Научность обоснования цен во многом зависит от полноты информационного обеспечения процесса установления цен и требует обширной и разнообразной информации, прежде всего экономической.

На схеме показан принцип обоснования цен ООО «Осита».

Рис. 2.2. Научность обоснования цен ООО «Осита»

Принцип целевой направленности цен состоит в четком определении приоритетных экономических проблем, которые должны решаться с помощью цен. Это ориентация на получение прибыли и сохранение позиций на рынке.[12]

Целевой принцип установления цен ООО «Осита» в виде схемы можно изобразить так.

Рис. 2.3. Принцип целевой направленности цен ООО «Осита»

Принцип непрерывности процесса ценообразования проявляется в следующем. Во-первых, в своем движении продукция проходит ряд этапов, на каждом из которых она имеет свою цену. Во-вторых, в действующие цены постоянно вносятся изменения и дополнения в связи со спросом, вкусами и предпочтениями покупателей.

Товары, продаваемые фирмой ООО «Осита», проходят несколько этапов ценообразования, которые показаны в виде схемы.

Рис. 2.4. Принцип непрерывности процесса ценообразования товаров, продаваемых фирмой ООО «Осита»

Принцип единства процесса ценообразования и принцип контроля за установлением цен состоит в том,[13] что фирма придерживается одного метода установления цены продажи товаров. ООО «Осита» устанавливает цену продажи затратным методом. Контроль за ценами фирмы осуществляется профсоюзными организациями и обществом потребителей.

Таблица 2.1

Установление ООО «Осита» цены продажи женского осеннего пальто в 2009 году

| Показатели | Тыс. руб. |

| Закупочная цена | 5,1 |

| Издержки обращения | 4,1 |

| НДС | 2,7 |

| Торговая наценка | 1,3 |

| Цена продажи ООО «Осита» | 10,2 |

Цель контроля за установлением цен ООО «Осита» – проверка правильности применения установленных законодательством, общих для всех принципов и правил ценообразования.

Проанализируем затраты фирмы ООО «Осита». В таблице 2.2 представлены данные о динамике издержек обращения фирмы.

Как видно из таблицы, издержки обращения фирмы в 2009 году увеличились на 161 тыс. руб. по сравнению с 2006 годом. Рост произошёл по всем видам, особенно по транспортным расходам. Увеличился объём как переменных, так и постоянных расходов.

Таблица 2.2

Динамика издержек обращения фирмы «Осита»

| Элементы затрат | 2006 год, тыс. руб. | 2007 год, тыс. руб. | 2008 год, тыс. руб. | 2009 год, тыс. руб. | Изменение (2009-2006 гг.), тыс. руб. |

| Оплата труда | 230 | 250 | 270 | 274 | 44 |

| Отчисления на соц. нужды | 61 | 84 | 96 | 100 | 29 |

| Транспортные расходы | 328 | 330 | 360 | 374 | 56 |

| Прочие затраты | 70 | 79 | 78 | 92 | 32 |

| Итого издержки обращения | 689 | 743 | 804 | 840 | 161 |

| в том числе: | |||||

| Переменные расходы | 398 | 409 | 438 | 466 | 88 |

| Постоянные расходы | 291 | 334 | 366 | 374 | 73 |

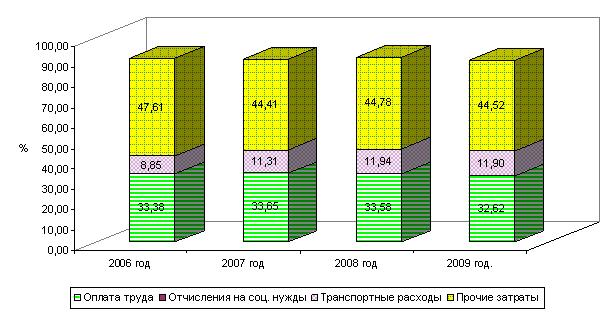

На рисунках 2.5и 2.6 показан состав затрат фирмы в 2006 и в 2009 годы.

Рис. 2.5 Состав затрат

ООО «Осита» в 2006 году

Рис. 2.5 Состав затрат

ООО «Осита» в 2006 году

Итак, существенную долю в затратах фирмы занимают транспортные расходы (11,94%) и оплата труда (47,61%).

Проведём анализ издержек обращения на рубль товара.

Таблица 2.3

Динамика издержек обращения фирмы на рубль товара

| Показатели | 2006 год, тыс. руб. | 2007 год, тыс. руб. | 2008 год, тыс. руб. | 2009 год, тыс. руб. | Изменения (2006-2009 гг.), тыс. руб. |

| Выручка от продажи товаров | 1643 | 1684 | 1805 | 2142 | 499 |

| Издержки обращения фирмы | 689 | 743 | 804 | 840 | 151 |

| Издержки на 1 рубль товара | 0,42 | 0,44 | 0,45 | 0,39 | 0,30 |

На графике показана динамика издержек фирмы на 1 рубль товара.

Следовательно, в 2009 году издержки на 1 рубль стоимости товара сократились на 0,30 тыс. руб. или 300 руб.

Проведём анализ транспортных расходов фирмы. В нашем случае они занимают значительный удельный вес в затратах фирмы.

Рассчитаем транспортные расходы на 1 рубль товара.

Таблица 2.4

Динамика транспортных расходов ООО «Осита» на рубль товара

| Показатели | 2006 год, тыс. руб. | 2007 год, тыс. руб. | 2008 год, тыс. руб. | 2009 год, тыс. руб. | Изменения (2009-2006 гг.), тыс. руб. | |

| Выручка от продажи товаров | 1643 | 1684 | 1805 | 2142 | 499 | |

| Транспортные расходы | 328 | 330 | 360 | 374 | 56 | |

| Транспортные расходы на 1 рубль товара | 0,20 | 0,20 | 0,20 | 0,17 | 0,11 |

Таким образом, издержки обращения на 1 рубль стоимости товара в 2009году уменьшились на 0,11 тыс. руб. или 110 руб.

Проанализируем трудовые затраты в себестоимости товара. Заработная плата также занимает значительный удельный вес в затратах фирмы и оказывает большое влияние на их формирование.

Таблица 2.5

Динамика заработной платы на рубль товара ООО «Осита»

| Показатели | 2006 год, тыс. руб. | 2007 год, тыс. руб. | 2008 год, тыс. руб. | 2009 год, тыс. руб. | Изменения (2009-2007 гг.), тыс. руб. |

| Выручка от продажи товаров | 1643 | 1684 | 1805 | 2142 | 499 |

| Затраты на оплату труда | 230 | 250 | 270 | 274 | 44 |

| Заработная плата на 1 рубль стоимости товара | 0,14 | 0,15 | 0,15 | 0,13 | 0,09 |

Таким образом, затраты на оплату труда на 1 рубль стоимости товара в 2009 году сократились на 0,09 тыс. руб. или 90 руб.

Рассмотрим динамику издержек обращения по отдельным видам товара фирмы за 2006-2009 года. Издержки составляют часть стоимости продукции и показывают, во что обходятся товары для фирмы, поэтому издержки являются основным ценообразующим фактором. Чем больше издержки, тем выше будет цена при прочих равных условиях.[14]

Таблица 2.6

Динамика издержек обращения по отдельным видам товаров ООО «Осита»

| Вид продукции | 2006 год, тыс. руб. | 2007 год, тыс. руб. | 2008 год, тыс. руб. | 2009 год, тыс. руб. | Изменения (2009-2006 гг.) |

| Мужская рубашка | 35,3 | 36,6 | 41,4 | 42,6 | 7,3 |

| Блузка женская | 22,5 | 31,8 | 43,2 | 44,5 | 22 |

| Платье женское | 35,6 | 36,2 | 37 | 41,2 | 5,6 |

| Платье женское вечернее | 55 | 55,4 | 56,2 | 57,3 | 2,3 |

| Брюки мужские | 16,9 | 18,2 | 19 | 20,5 | 3,6 |

| Брюки женские | 20,5 | 26,8 | 27,6 | 28,8 | 8,3 |

| Костюм мужской | 40,2 | 48,5 | 49,3 | 50,6 | 10,4 |

| Костюм женский | 43,7 | 45 | 48,8 | 49,6 | 5,9 |

| Джинсы мужские | 20,9 | 25,4 | 29,2 | 30,4 | 9,5 |

| Джинсы женские | 28,1 | 29,3 | 33,1 | 34,3 | 6,2 |

| Костюм спортивный мужской | 26,8 | 28,1 | 31,9 | 32,1 | 5,3 |

| Костюм спортивный женский | 26,3 | 27,6 | 31,4 | 32,7 | 6,4 |

| Свитер женский | 15,8 | 16,1 | 19,1 | 23,3 | 7,5 |

| Свитер мужской | 15,5 | 16,8 | 20,6 | 23,7 | 8,2 |

| Куртка осенняя женская | 21,8 | 23,2 | 25 | 26,3 | 4,5 |

| Куртка осенняя мужская | 23,4 | 24,6 | 28,4 | 29,6 | 6,2 |

| Плащ осенний женский | 31,2 | 32,5 | 36,3 | 37,5 | 6,3 |

| Плащ осенний мужской | 33,1 | 34,4 | 36,2 | 37,4 | 4,3 |

| Пальто осеннее женское | 70,3 | 71,8 | 73,1 | 75,9 | 5,6 |

| Другая одежда | 107 | 114,7 | 117,2 | 121,7 | 14,7 |

| Итого издержки обращения фирмы | 689,9 | 743 | 804 | 840 | 150,1 |

Итак, издержки по каждому виду товара фирмы увеличилась. Полные издержки товаров в 2006 году увеличились на 150,1 тыс. руб. по сравнению с 2009 годом.

В таблице 2.7 представлены данные о закупочной цене, НДС и торговой наценке фирмы за 2006 – 2009 годы.

Таблица 2.7

Динамика закупочной цены, НДС и торговой наценки ООО «Осита» за 2006 – 2009 годы

| Показатели | 2006 год, тыс. руб. | 2007 год, тыс. руб. | 2008 год, тыс. руб. | 2009 год, тыс. руб. | Изменения (2009-2006 гг.), тыс. руб. |

| Закупочная цена | 637,5 | 646,9 | 757,6 | 847,4 | 209,9 |

| НДС | 19 | 20 | 22 | 25 | 6 |

| Торговая наценка фирмы | 95,5 | 96,1 | 111,4 | 132,6 | 37,1 |

Из таблицы видно, что закупочная цена в 2009 году увеличилась на 209,9 тыс. руб. по сравнению с 2006 годом.

Итак, НДС увеличился в 2009 году на 6 тыс. руб., торговая наценка в 2007 году увеличились на 37,1 тыс. руб. по сравнению с 2006 годом.

Условно можно разделить НДС и торговую наценку по отдельным видам товаров фирмы.

Таблица 2.8

НДС и торговая наценка на отдельные товары фирмы

| Показатели | 2006 год, тыс. руб. | 2007 год, тыс. руб. | 2008 год, тыс. руб. | 2009 год, тыс. руб. |

| НДС | 2,05 | 2,2 | 2,5 | 2,7 |

| Торговая наценка фирмы | 5,28 | 5,31 | 6,07 | 7,13 |

Динамика закупочных цен по отдельным видам товаров ООО «Осита» показана в таблице 2.9.

Таблица 2.9

Динамика закупочных цен по отдельным видам товаров ООО «Осита»

| Вид продукции | 2004 год, тыс. руб. | 2005 год, тыс. руб. | 2006 год, тыс. руб. | 2007 год, тыс. руб. |

| Мужская рубашка | 20,3 | 20,7 | 26,2 | 30,7 |

| Блузка женская | 28,9 | 29,3 | 34,8 | 40,3 |

| Платье женское | 21,4 | 21,8 | 27,3 | 31,8 |

| Платье женское вечернее | 39,8 | 40,2 | 45,7 | 50,2 |

| Брюки мужские | 19,5 | 19,9 | 25,4 | 30 |

| Брюки женские | 17,7 | 18,1 | 23,6 | 28,1 |

| Костюм мужской | 24,8 | 25,2 | 30,7 | 35,2 |

| Костюм женский | 26,9 | 27,3 | 32,8 | 37,3 |

| Джинсы мужские | 30,2 | 30,6 | 36,1 | 40,6 |

| Джинсы женские | 32,1 | 32,7 | 38,2 | 42,7 |

| Костюм спортивный мужской | 34,6 | 35,1 | 40,5 | 44,9 |

| Костюм спортивный женский | 30,8 | 31,1 | 36,5 | 41,1 |

| Свитер женский | 17,8 | 18,1 | 24,6 | 29,1 |

| Свитер мужской | 19 | 19,4 | 25 | 29,5 |

| Куртка осенняя женская | 29,2 | 29,6 | 45,1 | 49,6 |

| Куртка осенняя мужская | 39,8 | 40,3 | 45,7 | 50,2 |

| Плащ осенний женский | 30,3 | 30,6 | 34,2 | 35,7 |

| Плащ осенний мужской | 47,4 | 47,8 | 53,2 | 57,7 |

| Пальто осеннее женское | 52,1 | 53,5 | 55,9 | 57,5 |

| Другая одежда | 74,9 | 75,6 | 76,1 | 85,2 |

| Итого закупочная цена товаров | 637,5 | 646,9 | 757,6 | 847,4 |

Итак, закупочная цена увеличилась по каждому виду товаров.

Темпы роста издержек обращения имеют тенденцию к снижению. В 2009 году темпы роста себестоимости товаров сократились на 1%. Темпы роста выручки от продажи увеличились в 2009 году на 7,8% по сравнению с 2007 годом. Как следствие этого, эффективность основной деятельности предприятия повысилась под влиянием опережающего темпа увеличения выручки по отношению к темпу роста издержек.

2.3 Разработка новой ценовой политики фирмы

Для фирмы ООО «Осита» можно выделить три основных направления новой ценовой политики.

1.Пути снижения издержек обращения фирмы.

Одним из основных факторов совершенствования ценообразования на любых предприятия является снижение себестоимости.

Можно выделить следующие основные направления снижения себестоимости продукции на ООО «Осита»:

Во-первых – сокращение посреднических организаций между поставщиками товаров и магазином, это приведёт и к снижению транспортных расходов.

Во-вторых – необходимо учитывать соотношение темпов роста производительности труда и роста заработной платы.

Издержки предприятия являются важным элементом в стратегии формирования цен. Предприятие тщательно следит за своими издержками, так как если издержки производства превысят издержки конкурентов на данный вид продукции, то предприятию придется повысить цену на товар или согласиться на меньшую прибыль при сохранении прежней цены. Чтобы успешно работать в рыночных условиях, производство конкурентоспособной продукции должно быть налажено с самыми низкими издержками.

2.Совершенствования в области товарной политики.

Выбор стратегии охвата рынка путем дифференцированного сегментирования. В качестве сегментов рынка рекомендуется выделить следующие потребительские группы: богатые люди и люди среднего достатка. Для каждого их этих сегментов фирма может и должно предоставлять различную продукцию. Так, для богатых людей предприятие может предложить модную дорогую одежду. Для людей среднего класса необходимо продавать одежду по доступным ценам при обеспечении высокого качества.

Фирма должна ориентироваться на цены конкурентов, на изменение моды, вкусов и предпочтений покупателей. Вкусы и предпочтения также зависят от сегментов рынка.

Товародвижение является мощным инструментом стимулирования спроса. Мерой эффективности системы товародвижения служит отношение затрат фирмы к ее результатам. Основной результат, который достигается в системе товародвижения, — это уровень обслуживания потребителей.

К качественным показателям обслуживания относятся также: выбор рационального вида транспорта; содержание оптимального уровня вида транспорта; содержание оптимального уровня остатков товаров и создание нормальных условий хранения и складирования товаров. Ни один из упомянутых факторов сам по себе не является решающим, но все они в той или иной степени воздействуют на уровень обслуживания потребителей.

Следует отметить использование неценовых методов продвижения товаров. Основными методами продвижения товаров являются, реклама стимулирование сбыта и пропаганда.

3.Сокращение остатков нереализованной продукции.

Для этих целей фирма может:

-устраивать распродажи;

-предоставлять покупателям скидки, например, при покупке товаров на определённую сумму или при покупке сразу нескольких вещей;

-проводить такие акции как, например, подарки покупателям при покупке товаров на определённую сумму;

-предоставлять возможность покупки наиболее дорогих товаров в кредит или в рассрочку;

-организовать систему скидок по карточкам постоянного клиента, например при покупке товаров на определённую сумму покупатель получает карточку постоянного клиента с предоставлением возможности получения скидки при следующих покупках и т.п.

Стимулирование потребителей возможно также за счёт: распространения купонов; предложения о возврате денег; упаковки; продаваемые товары по льготной цене, премии, конкурсы.

Целями ООО «Осита» в области маркетинга являются:

1.Обеспечение роста объёма продаж как минимум до 550 тыс. шт. за счет глубокого проникновения на существующие рынки сбыта, поиска новых рынков сбыта, наиболее полного удовлетворения потребностей рынка, достижения превосходства над конкурентами.

2.Удержание своих позиций на рынке.

3.Получение прибыли.

4.Поддержание конкурентоспособности продукции.

Как известно, наиболее эффективным способом организации сбытовой политики является ее формирование с точки зрения маркетингового подхода, что требует разработки целенаправленной маркетинговой стратегии.

Определяя конкретные уровни цен, фирмы ориентируются на уже существующие рыночные цены либо формируют их в соответствии с производственными затратами, либо исходя из так называемой целевой нормы прибыли.[15]

Другое дело — рынки такой продукции, как автомобили, черные и цветные металлы, нефть и продукты ее переработки, где производство более монополизировано. Здесь используют принципы формирования цен от затрат и от прибыли, при которых ценовая политика фирм или государства является определяющей.

Это совсем не значит, что только цены движут развитие рынка. Уровень цен зависит и от объемов производимых и реализуемых товаров. Уменьшаются объемы, производства либо увеличиваются запасы — уменьшается и товарное предложение.

Увеличиваются объемы производства либо используются накопленные запасы — увеличивается предложение. Первый путь фирмы избирают, чтобы повысить цены или не допустить их снижения, чтобы сохранить прибыль или даже увеличить ее. Второй путь нужен, чтобы фирма упрочила господствующее положение на рынке.[16]

Разумеется, на цены влияет и спрос. Чем выше спрос, тем выше цена, и наоборот. Но чаще фирмы стараются регулировать спрос не с помощью цен, а с помощью рекламы или воздействуют на него другими специальными методами.

Какой метод расчета цены выбрать? Обычно руководствуются объемами производства, степенью охвата (долей продажи) и устойчивостью рынка, характером самой цены (временная или относительно постоянная), видом товара, его взаимозаменяемостью другими товарами.

Надо учесть, что расчетная цена товара — это еще не реальная рыночная цена. Рыночные цены корректирует рынок. Соотношение расчетных и реальных рыночных цен различно. Общая закономерность такова:[17] чем более устойчивое положение на рынке занимает предприятие и чем больше у него опыта маркетинговой стратегии, тем ближе ее расчетная цена к рыночной.

Рассмотрим порядок установление цены на новый вид продуктов. Фирма решила заниматься реализацией норковых полушубков, которые будут закупаться у оптового поставщика и будет реализовываться в данной фирме.

Таблица 2.10

Установление ООО «Осита» цены продажи на норковые полушубки в 2010 году

| Показатели | Тыс. руб. |

| Закупочная цена | 25,1 |

| Издержки обращения | 4,1 |

| НДС | 0,18 |

| Торговая наценка | 10,3 |

| Цена продажи ООО «Осита» | 40,2 |

Фирма планирует продавать 50 полушубков в год, таким образом общий объем реализации составит 2010 тыс. руб. Мы рассмотрели порядок установления цены на новый вид товара.

При установлении цены определяющими факторами выступают: себестоимость товара, удовлетворяющие фирмы размеры прибыли, цены конкурентов и цены заменителей, аналогов данного товара, состояние платежеспособного спроса, требования органов управления и других общественных институтов, уникальность определенных качеств продукта.

Учет влияния всех факторов в комплексе позволит предприятиям выработать гибкую и эффективную политику ценообразования.

Заключение

Цена влияет на характеристики товара, методы его продвижения и каналы распространения, равно как и все эти факторы влияют на цену. Предприятие не просто устанавливает единую цену, а скорее создает целую систему ценообразования, которая охватывает цены на различные товары их ассортимент. Структура ценообразования изменяется одновременно с тем, как товар проходит свой жизненный цикл. Предприятие корректирует цены на товар, исходя из издержек и спроса, учитывая различные ситуации и потребности покупателей.

В первой главе мы дали определение цены и ценовой стратегии. Особо выделили такие вопросы, как влияние конкуренции на определение цены. Сказать о ценовой информации и ее роли в принятии решений по установлению величины цены. Кратко перечислили виды издержек, учитываемых в ценообразовании. Сказали об особенностях учета затрат при установлении цен на инновационные продукты. Указали на роль государства в инновационной деятельности и его поддержку при установлении цен на инновационные товары и услуги.

Во второй главе дали характеристику предприятия, показали принципы и порядок установления, утверждения цен на продукцию, сказали о выпускаемой продукции и соответствии требованиям рынка. Привели конкретный расчет цены и показали прибыль предприятия от продажи данного товара.

Таким образом, наиболее гибкий и значимый инструмент коммерческой политики предприятия – цена, уровень которой по-разному влияет на все основные показатели, характеризующие количественные и качественные результаты деятельности предприятия (прибыль, рентабельность, оборот, занимаемую долю рынка, имидж и т.д.).

Правильная методика установления цены, разумная ценовая тактика, последовательная реализация глубоко обоснованной ценовой стратегии составляют необходимые компоненты успешной деятельности любого коммерческого предприятия в жестких условиях рыночных отношений.

При установлении цены определяющими факторами выступают: себестоимость товара, удовлетворяющие фирмы размеры прибыли, цены конкурентов и цены заменителей, аналогов данного товара, состояние платежеспособного спроса, требования органов управления и других общественных институтов, уникальность определенных качеств продукта.

Список литературы

1.Алклычев А. Политика цен и воздействие на экономические процессы // Экономист, 2007, №5.

2.Афонин А. С. Ценообразование в бизнесе. - К.: МАУП, 2007.

3.Васильева Н.Э., Козлова Л.И. «Формирование цены в рыночных условиях».- Москва, АО «Бизнес –Школа «Интел-Синтез», 2007.

4.Глухов А. Оценка конкурентоспособности товара и способы ее обеспечения//Маркетинг, 2008, №2.

5.Грузинов В.Б., Грибов В.Д. Экономика предприятия: Учеб. пособие.-2-е изд. Доп.-М.: Финансы и статистика, 2008.

6.Ефимова О.В. Финансовый анализ. 3-е изд., перераб. идоп.- М.: Изд-во “БУ”, 2007.

7.Ерухимович И.Л. Ценообразование: Учеб.-метод. пособие. – 2-е изд., стереотип. – К.: МАУП, 2008.

8.Желтякова И.А., Маховикова Г.А., Пузыня Н.Ю. Цены и ценообразование. Краткий курс / Учебное пособие.- Спб. Издательство “Питер”,2007

9.Зайцев Н.А. Экономика предприятия: Учеб. пособие. - М.: ИНФРА-М, 2007.

10.Кабанков В.И. Цена и качество продукции.- М.: Сов. Россия, 2007.

11.Каратуев А.Г. Финансовый менеджмент: Учебно-справочное пособие.- М.: ИД ФБК-Пресс, 2007.

12.Керимов В.Э., Комарова Н.Н., Елифанов А.А.”Директ-костинг” и ценовая политика// Аудит и финансовый анализ, 2008, №7.

13.Князевская Н.В., Князевский В.С. Принятие рискованных решений в экономике и бизнесе. - М.:”Контур”,2007.

14.Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности.- М.: Финансы и статистика, 2008.

15.Котлер Ф. Основы маркетинга: Пер. с англ.- М.: “Бизнес-книга”, “ИМА-Кросс. Плюс”, 2008.

16Краткий курс практического менеджмента: Учеб. пособие/Под ред. д-ра экон. наук Э.Н. Кузьбожев: Курск. гуманит.- техн. Ин-т. Курск, 2007.

17.Крючкова О.Н., Попов Е.В. Классификация методов ценообразования // Маркетинг в России и за рубежом, 2008, №4.

18.Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. Учеб.пособие для вузов/ Под ред. проф. Н.П. Любушина.- М.: Юнати-Дана, 2008.

19.Липсиц И. В. Коммерческое ценообразование. – М.: БЕК, 2007.

20.Общая теория статистика. Методология в изучении коммерческой деятельности: Учебник /Под ред. О.Э. Башиной, А.А. Спирина.- 5-е изд., доп. И пераб.- М.: Финансы и статистика, 2008.

21.Плановое ценообразование: Учеб. для спец. “ Планирование народного хозяйства”/ С.И.Лушин, М.В. Кокорев, В.В.Наумов и др.; Под ред. С.И. Лушина.-М.: Высш. шк., 2007.

22.Пунин Е.И. Маркетинг менеджмент и ценообразование на предприятиях в условиях рыночной экономики. М: Международные отношения, 2008.

23.Порошина Н. Новые аспекты ценообразования// Маркетинг, 2007, №6.

Приложение 1

Информационно-логическая схема разработки стратегии ценообразования[18]

| Этапы | Мероприятия | Содержание работ |

| 1. Сбор исходной информации | 1.1. Оценка затрат | |

| 1.2. Уточнение финансовых целей предприятия | ||

| 1.3. Определение потенциальных покупателей | ||

| 1.4. Уточнение маркетинговой стратегии предприятия | ||

| 1.5. Определение потенциальных конкурентов продукции предприятия | ||

| 2. Стратегический анализ | 2.1. Финансовый анализ деятельности предприятия | |

| 2.2. Сегментный анализ рынка | ||

| 2.3. Анализ конкуренции предприятия в условиях конкретного рынка | ||

| 2.4.Оценка влияния мер государственного регулирования на вопросы ценообразования | ||

| 3. Формирование стратегии | 3.1. Окончательная стратегия ценообразования |

Приложение 2

Классические ценовые стратегии[19]

| Ценовые стратегии новых участников рынка | Ценовые стратегии "старожилов" рынка | |

| • Стратегия цены проникновения на рынок • Предоставление функциональных скидок участникам каналов сбыта • Стандартное ценообразование • Установление цены на уровне цен конкурентов • Установление высоких цен на инновационные продукты • Стратегия интеграции • Стратегия выбора комбинаций между ценой и качеством товара | Р Ы Н О К | • Открытая ценовая конкуренция • Избегание ценовой "прозрачности" • Стратегия увязывания цен • Ценовая дифференциация • Удержание потребителей контрактами • Предложение пакета товаров • Система двойного ценообразования • Ступенчатое снижение цен по предлагаемому ассортименту товаров • Введение бесплатных услуг для уравновешивания позиции с конкурентом, использующим систему скидок |

Приложение 3

Примеры ценовых тактик[20]

| Инструмент | Цель | Рекомендуемые изменения в структуре цены |

| Общие скидки | Снизить объем продаж конкурентов | Замените оптовые скидки на общие скидки |

| Изменение уровня цены | Уменьшить ценовой дисбаланс и избежать анализа цен в момент продажи | Сократите разницу между отпускными и оптовыми ценами |

| Эксклюзивность дистрибьютора | Увеличить внимание дистрибьюторов к вашему товару | Свяжите скидки для оптовых торговцев со специфической деятельностью, такой как эксклюзивная дистрибьюция |

| Оптовые скидки | Сократить ненужное посредничество | Уменьшите размер скидок за количество и увеличьте размер скидок за функциональность - например, за наличие демонстрационного зала |

| Продажа товаров в убыток | Защитить рынок от появления новых фирм-конкурентов | Установление низкой цены дает возможность фирме, при условии, обеспечить значительный рост продаж, получить прибыль раньше других |

| Продажа взаимо дополняющих товаров комплектами | Перепозиционировать товары как на рынке, так и в каналах сбыта | Совместно оценивайте товары, имеющие отношение друг к другу (товар с дополнением), или установите скидку при одновременной покупке таких товаров |

[1]Порошина Н. Новые аспекты ценообразования// Маркетинг, 2006, №6.

[2] Афонин А. С. Ценообразование в бизнесе. - К.: МАУП, 2006.

[3] Васильева Н.Э., Козлова Л.И. «Формирование цены в рыночных условиях».- Москва, АО «Бизнес –Школа «Интел-Синтез», 2007

[4] Керимов В.Э., Комарова Н.Н., Елифанов А.А.”Директ-костинг” и ценовая политика// Аудит и

финансовый анализ, 2007, №7.

[5] Котлер Ф. Основы маркетинга: Пер. с англ.- М.: “Бизнес-книга”, “ИМА-Кросс. Плюс”, 2007.

[6] Зайцев Н.А. Экономика предприятия: Учеб. пособие. - М.: ИНФРА-М, 2006.

[7] Уткин Э.А., Арбиев Е.Т. Практический маркетинг. – М.: Теис, 2005 .- С. 33

[8] Уткин Э.А., Арбиев Е.Т. Практический маркетинг. – М.: Теис, 2005 .- С. 210

[9] Теория маркетинга/ Под ред. М. Бейкера. – Спб.: Питер, 2002. – С. 233

[10]Ерухимович И.Л. Ценообразование: Учеб.-метод. пособие. – 2-е изд., стереотип. – К.: МАУП, 2007

[11]Керимов В.Э., Елифанов А.А”Директ-костинг” и ценовая политика// Аудит и финансовый анализ, 2007,

[12]Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. Учеб.пособие для вузов/ Под ред. проф. Н.П. Любушина.- М.: Юнати-Дана, 2007.

[13] Липсиц И. В. Коммерческое ценообразование. – М.: БЕК, 2006.

[14] Плановое ценообразование: Учеб. для спец. “ Планирование народного хозяйства”/ С.И.Лушин, М.В. Кокорев, В.В.Наумов и др.; Под ред. С.И. Лушина.-М.: Высш. шк., 2006.

[15] Кабанков В.И. Цена и качество продукции.- М.: Сов. Россия, 2006

[16] Пунин Е.И. Маркетинг менеджмент и ценообразование на предприятиях в условиях рыночной экономики. М: Международные отношения, 2007.

[17] Общая теория статистика. Методология в изучении коммерческой деятельности: Учебник /Под ред. О.Э. Башиной, А.А. Спирина.- 5-е изд., доп. И пераб.- М.: Финансы и статистика, 2007.

[18] Алклычев А. Ценообразование в период перехода к рыночной экономике.- М.: Институт экономики РАН, 2004. – С. 187

[19] Либерман И.Г. Цены и себестоимость в строительстве. – М.: Финансы и статистика, 2004. –С. 128

[20] Калита Н., Кожуховский И. Ценообразование в условиях рынка. -Киев: УкрНИИТИ, 2004- С. 22

| Совершенствование и развитие ценовой стратегии предприятия | |

|

Содержание Введение 1. Теоретические основы ценовой стратегии предприятия 1.1 Концепция ценовой стратегии и ее роль в деятельности предприятия 1.2 ... Последовательно ценовой стратегия состоит в реализации ряда этапов: поставка задач ценообразования; определение спроса; оценка затрат; анализ цен и затрат конкурентов; выбор метода ... В результате проведенного анализа цен выяснилось, что на предприятии не определены ценовые нормы и, соответственно, не увязаны с другими маркетинговыми средствами, характеристика ... |

Раздел: Рефераты по финансовым наукам Тип: дипломная работа |

| Резервы и пути экономии издержек обращения оптового магазина " ... | |

|

ВВЕДЕНИЕ Актуальность темы исследования. Переход к рыночной экономике обусловлен созданием нового хозяйственного механизма, ориентированного на ... Издержки обращения учитываются на всех стадиях ценообразования, начиная с производства, когда себестоимость продукции включаются расходы по сбыту, и заканчивая розничной продажей ... Классификация по отраслям хозяйственной деятельности предусматривает учет и планирование издержек по розничной торговле, оптовой торговле, общественному (массовому) питанию, по ... |

Раздел: Рефераты по маркетингу Тип: дипломная работа |

| Ценообразование предприятия на примере ОАО АЗОТ | |

|

Глава 2. ЦЕНОВАЯ ПОЛИТИКА 2.1. Способы ценообразования Взаимосвязь понятий "цена" и "прибыль" очевидна. Чем больше цена, тем больше прибыль, чем ... Предприятие может придерживаться среднего уровня цен, что гарантирует от ошибок при ценообразовании, но в то же время не принесет больших прибылей и исключает возможность ведения ... Здесь особый интерес представляет использование в ценообразовании географического принципа, систем надбавок и скидок, инноваций для стимулирования продаж, ценовой дискриминации и ... |

Раздел: Рефераты по экономике Тип: реферат |

| Политика ценообразования на предприятии | |

|

Оглавление Введение 1 Теоретические основы формирования ценовой политики предприятия 1.1 Понятие цены и ценовой политики 1.2 Государственное ... При определении ценовой ступеньки следует учитывать различия в издержках на разные товары, различие в оценках их свойств потребителями, а также цены конкурентов. Процесс ценообразования на ОАО "Спасскцемент" включает в себя этапы, которые фактически не отличаются от традиционных: выбор цели, определение спроса, анализ издержек, анализ цен ... |

Раздел: Рефераты по экономике Тип: дипломная работа |

| Анализ ценовых стратегий ОАО СК "РОСНО" | |

|

План Введение. 2 Глава 1. Ценовые стратегии корпоративных предприятий в современных условиях 5 1.1 Сущность, роль и система современных корпоративных ... Ценообразованием при проникновении на новый рынок или ценообразованием по "кривой освоения" делается попытка использовать экономию, возникающую за счет роста масштабов производства ... Во избежание ценовых злоупотреблений, направленных против слабых конкурентов или неинформированных покупателей, многие страны приняли законы, регулирующие выбор фирмами стратегий ... |

Раздел: Рефераты по экономике Тип: дипломная работа |