Курсовая работа: Информация в банковской деятельности

Введение

Меняющиеся условия нашей жизни привели к повышению требований, которые клиенты предъявляют к банкам, таких как удобство работы с банком, быстрый доступ к банковским услугам, скорость реализации услуг.

Для удовлетворения этих требований банк должен «приблизить» к клиенту продукты и услуги. Возможность сделать это дают электронные каналы предоставления банковских продуктов и услуг. Они же являются наиболее выгодными с точки зрения себестоимости обслуживания. По западным источникам, себестоимость обслуживания при непосредственном контакте клиента с сотрудником банка, по телефону и через Интернет относится как 100:10:1. Эти данные, возможно, могут быть скорректированы для России, но правильно отражают тенденции. В современных условиях полноценное расчетно-кассовое обслуживание (РКО), немыслимо без такой услуги как Electronic Banking - предоставление банковских услуг электронным способом, иначе - дистанционное банковское обслуживание (ДБО).

Автоматизация текущей работы банка по обслуживанию юридических лиц сокращает его внутренние издержки и повышает качество обслуживания клиентов и партнеров (среди которых могут быть другие банки). Обе задачи являются для любого банка стратегическими, поскольку, в конечном счете, эти показатели определяют его конкурентную позицию на рынке финансовых услуг. Однако прежде чем автоматизация начнет сокращать издержки, она, в свою очередь, требует немалых инвестиций, причем весьма рискованных: если избранная система автоматизации не будет эффективной, вместо сокращения расходов она может принести крупные убытки, как прямые, так и косвенные.

Основополагающим принципом

оценки экономической целесообразности автоматизации банковской деятельности,

является реализация подхода, предусматривающего необходимость выбора наилучших

вариантов решения задач, как для банка, так и для его

клиентов.

При разработке проекта по автоматизации обслуживания клиентов необходимо учитывать ряд требований, предъявляемых к ним, например перспективность, уникальность, эффективность, рентабельность, совместимость с существующими услугами, доходность в сочетании с приемлемым риском, полезность для клиентов на протяжении достаточно длительного времени.

Оценка любого проекта автоматизации банковской деятельности крайне важна. Идет ли речь о создании новой системы ДБО, или о модернизации и реорганизации уже существующей, всякий раз стоит вопрос определения эффективности, а значит, требуется поиск критериев её оценки, методов её измерения, способов сравнения разных систем, то есть, в конечном счете, необходима разработка системы поддержки формирования решений, обеспечивающей повышение эффективности работы банка с юридическими лицами. Решение данной задачи на основе модели эффективного управления функционированием и модернизацией банковских систем является чрезвычайно актуальной.

Задачам оценки эффективности функционирования сложных автоматизированных систем посвящено достаточное количество отечественных и зарубежных исследований. Однако использование общей теории для решения частной прикладной задачи, - анализа систем ДБО юридических лиц, - не находит применения по причине того, что построение информационных систем в банковском деле обладает рядом специфических особенностей. При планировании изменений в существующую банковскую технологию, необходимо учитывать действующую инфраструктуру банка, включая технические и программные средства, а также сложившуюся организационную структуру.

Все это требует особых методов анализа и решения задачи модернизации технологии обслуживания юридических лиц в банке. В настоящее время система поддержки формирования и принятия управленческих решений в банковском производстве в России отсутствует.

Совершенствование системы организации дистанционного обслуживания клиентов возможно лишь с применением современных информационных технологий, основанных на методах функционального моделирования с использованием средств структурного системного анализа и проектирования. Полученная в результате модель системы имеет целью значительно повысить эффективность применения дистанционных способов обслуживания клиентов банка и улучшить качество обслуживания.

Целью работы является рассмотрение вопросов современных технологий дистанционного обслуживания в банковской сфере.

1. Информационные технологии в дистанционном банковском обслуживании

Кто обладает информацией, тот побеждает на рынке. Кто пренебрегает ею или не имеет доступа, тот терпит убытки или недополучает прибыль. Издержки не информированности необычайно велики. По оценке экспертов, потери, связанные с недостаточной информированностью в различных областях общественной жизни, составляют примерно 10% национального дохода [1]. В банковской деятельности существует прямая зависимость эффективности работы банка от степени персональных знаний и активного использования достижений мирового банковского опыта.

По оценкам ряда ведущих

российских и зарубежных экспертов, подтвержденным опытом работы российских

банков, в том числе Сбербанка России, экстенсивные возможности расширения

клиентской базы, а следовательно, и увеличения пассивов на текущий момент

исчерпаны. В будущем наиболее привлекательными будут банки, которые смогут

предложить клиентам как высокотехнологичные услуги, так и нестандартные подходы

к обслуживанию. Для этого необходимы отлаженная система организационно-информационного

взаимодействия между отдельными структурными подразделениями, система

разработки и оказания услуг, научные подходы и продуманная ценовая стратегия.

Выявление связей между содержанием информационных задач банка и способами их

решения позволяет понять логику развития банковской деятельности и пути

повышения её рентабельности.

В зависимости от спроса клиентов и возможностей банков формируются задачи, осуществляется связь между действиями потребителей-клиентов банка и содержанием информации как одного из продуктов банковской деятельности. Требования клиента банка формируются на основе «остроты» ожидания нужной информации и степени влияния последней на способность потребителя справиться со своими проблемами. Под воздействием спроса со стороны клиентов формируется информационный банковский продукт, отлаживается его механизм, четкость и надежность. Соответствие качества информационной продукции и услуг требованиям потребителя является главным ориентиром в оценке способов решения задач банка, совершенствования и развития банковского дела.

Интересы и задачи клиентов - потребителей информации банка, касаются всех аспектов банковского дела - депозитных и кредитных операций, операций с ценными бумагами, а также общей информации о платежеспособности, кредитоспособности, надежности партнеров, полномочности подписей и т.д.

Информационные клиенты банка - юридические или физические лица - обслуживаются на разовой или абонементной основе в зависимости от срока договора. Банк - носитель информации - является агентом (уполномоченным юридическим лицом) клиента, то есть представляет интересы клиента, руководствуясь его инструкциями. Банк производит постоянный контроль над качеством информационных услуг и получает дополнительную прибыль от их предоставления.

Разработка двусторонней сети информации «банк - юридическое лицо», которая включает расчетные и переводные операции и обеспечивает доступ на коммерческой основе к интересующей клиента достоверной информации, в частности по переводным операциям ( инкассо, выплаты по счетам, номер и дата платежного поручения и т.д.) или коммерческой информации широкого плана, увеличивает ассортимент предлагаемых услуг и раскрывает новые сегменты рынка. Кроме того, при использовании дистанционных методов работы с клиентом, происходит увеличение ценности, потребительских свойств подобных услуг при одновременном незначительном повышении цены на неё и незначительных издержках производства.

Безусловно, развитие информационных услуг и технологий в банковской деятельности в нашей стране сдерживает недостаточно развитая экономика в целом. Изменения в предложениях банками услуг напрямую зависит от увеличения запросов клиентов, развития их экономических связей. Несмотря на непростую ситуацию в экономике, в последнее время наблюдается тенденция экономического подъёма, поэтому уже сейчас банкам необходимо верно оценить перспективы развития информационных технологий в своей деятельности и не упустить свой сегмент рынка, а, следовательно, и прибыль.

Несмотря на широкий набор предоставляемых современными западными банками услуг, тем не менее, многие банки стремятся к его постоянному увеличению, объясняя свое стремление, прежде всего тем, что клиенты все ещё не видят в банке учреждение, способное удовлетворить все их финансовые требования.

Многие коммерческие банки используют опыт торгово-промышленных компаний, проводящих свою маркетинговую политику по двум основным направлениям.

Во-первых, это маркетинг, ориентированный на «вертикальную нишу рынка», суть которого заключается в поиске путей реализации данной услуги или группы функционально близких услуг по разным группам потребителей. Банки стремятся к постоянному созданию рынка для своих услуг вместо того, чтобы пытаться удержать старый рынок или какую-то его часть. Во-вторых, маркетинг, ориентированный на «горизонтальную нишу рынка», предполагающий удовлетворение потребителей по всему кругу банковских услуг, в которых они могут нуждаться.

Л. Мобли и К. Маккеон в своем исследовании «За фасадом ИБМ» выделяют следующие основные стратегии производителей товаров и услуг в условиях современного рынка:

- увеличение ценности, потребительских свойств своей продукции(услуг) при одновременном незначительном повышении цены на неё и неизменных издержках ее производства;

- концентрация усилий на создании новых сегментов и новых ниш рынка;

- максимально возможное разнообразие ассортимента выпускаемых изделий и предоставляемых видов услуг.

Банк является производителем специфического товара, а именно финансовых услуг, поэтому под банковской продукцией подразумевается любая услуга или операция, совершаемая банком.

Маркетинг банковских услуг можно определить как стратегию выявления и исследования потребностей и предпочтений общества в услугах банка для использования в коммерческих целях. Глубина проработки отдельных вопросов маркетинга может быть различной в зависимости от масштаба и специфики деятельности банка, общей стратегии его развития и профессиональной квалификации персонала.

Проведение исследования рынка и собственных возможностей банка позволяет определить конкурентные преимущества банка — материальные и нематериальные активы и сферы деятельности, которые позволяют ему чувствовать превосходство в конкурентной борьбе.

Основными направлениями достижения конкурентных преимуществ являются: дифференциация деятельности, снижение величины затрат, пионерная стратегия - нововведения.

При разработке продуктов-новинок необходимо учитывать ряд требований, предъявляемых к ним, например перспективность, уникальность, эффективность, рентабельность, совместимость с существующими услугами, доходность в сочетании с приемлемым риском, возможность автоматизации, полезность для клиентов на протяжении достаточно длительного времени. Можно сделать вывод, что инновационная деятельность представляет сложный и ответственный процесс. Поэтому проведение серьезной подготовительной работы по определению потребностей клиентов, емкости рынка, предполагаемой позиции продукта на рынке, цены и канала распространения является непременным условием начала всей работы.

Банковская услуга - профессиональный интеллектуальный продукт, созданный на основе маркетинговых исследований потребностей рынка с целью реализации его на рынке и извлечения прибыли. Сфера банковских услуг считается высоко рисковой сферой деятельности. Существенным фактором, подтверждающим рисковость и являющимся отличительной особенностью банковских услуг, считается их патентная незащищенность, исторически сложившаяся в международном масштабе. Предоставление новых банковских услуг является одним из наиболее рискованных предприятий, на которые может решиться банк. Особенно рискованным это является в индустрии, ориентированной на обслуживание, так как конкурентам в этой сфере подобные услуги воспроизводятся легче, чем в большинстве производственных отраслей промышленности, где новые продукты защищены патентами. Более того, успех или неудача в банковском деле, часто определяется общими факторами, находящимися вне контроля отдельной банковской фирмы, особенно, регулированием банковской деятельности, которое может возвести вокруг новых услуг жесткие барьеры, а также экономическими условиями, в частности колебаниями процентных ставок, которые могут резко и радикально изменять возможное соотношение между расходами и доходами от новых услуг.

Для создания в России высокоорганизованной системы коммерческих банков, являющейся составной частью рыночного механизма в экономике страны, необходимо формирование и развитие широкой сети банковских услуг на базе изучения и применения положительного опыта промышленно развитых стран, особенно в части современных тенденций развития деятельности системы коммерческих банков, а также их функционирования и совершенствования предоставляемых ими услуг.

2. Современные системы дистанционных расчетов

Управление банковскими счетами через интернет, или по-другому Интернет-банкинг, является наиболее динамичным и представительным направлением финансовых интернет-решений, в силу наиболее широкого спектра банковских услуг, представленных в системах Интернет-банкинга. Подобные системы могут быть основой систем дистанционной работы на рынке ценных бумаг и удаленного страхования, т.к. они обеспечивают проведение расчетов и контроль над ними со стороны всех участников финансовых отношений.

Суть системы Интернет-банкинга состоит в возможности оперативного доступа клиента к собственным счетам, а также в получении информации и совершении платежей без посещения банка. Доступ к таким функциональным возможностям клиент банка получает с помощью компьютера, подключенного к интернет, причем в этом случае доступ возможен из любой точки мира. Классический набор услуг Интернет-банкинга включает: все виды безналичных платежей, покупку и продажу валюты, оплату коммунальных услуг, счетов операторов мобильной и обычной связи, возможность отслеживания состояния своего счета.

Использование систем Интернет-банкинга дает ряд преимуществ:

- существенно экономится время за счет исключения необходимости посещать банк лично;

- клиент имеет возможность 24 часа в сутки контролировать собственные счета и, в соответствии с изменившейся ситуацией на финансовых рынках, мгновенно отреагировать на эти изменения (например, закрыв вклады в банке, купив или продав валюту, и т.п.);

- системы Интернет-банкинга незаменимы и для отслеживания операций с пластиковыми картами - любое списание средств с карточного счета оперативно отражается в выписках по счетам, подготавливаемых системами, что так же способствует повышению контроля со стороны клиента за своими операциями [35; С. 53-62].

Затронув вопрос безопасности финансовых транзакций, и в частности безопасности транзакций в системах Интернет-банкинга, можно с уверенностью сказать, что современные технологии программно-аппаратной защиты находятся на уровне, обеспечивающим 100% гарантию конфиденциальности операций и сохранности средств.

Особенность существующих систем Интернет-банкинга в том, что в большинстве случаев эти услуги сводятся лишь к информированию клиента о состоянии текущих счетов. Это возможность контролировать остаток на текущем и карточном счетах, получение выписок по счетам, блокировка платежной карты, заказ новых карт. Кроме того, немногие банки могут позволить себе высокотехнологичные программные продукты, позволяющие эффективно управлять большим потоком клиентов и их операций в Интернет.

На сегодняшний день Интернет-банкинг - достаточно перспективный сектор рынка банковских услуг. По оценкам специалистов банковского сектора, реализация проектов интерактивного банка позволит финансовому учреждению расширить клиентскую базу на 30%, предоставляя услуги клиентам, заинтересованным в получении банковского сервиса высокого уровня. Этому способствует ряд факторов. А именно, высокий спрос на продукты Интернет-банкинга на российском рынке. На сегодняшний день, системы «Клиент-банк», которые используются юридическими лицами, могут быть заменены более функциональной системой Интернет-банкинга, позволяющей управлять счетом из любой точки мира.

Вследствие роста рынка Интернет-банкинга будет иметь место:

- упрощение банками процедуры подключения системы Интернет-банкинга и снижение тарифов на обслуживание, что повысит привлекательность удаленного банкинга для клиента;

- совершенствование информационных технологий и в тоже время упрощение программного обеспечения интерактивного банка, что сделает использование продукта максимально удобным для клиента;

- постепенное расширение спектра услуг, предоставляемых посредством Интернет-банкинга, что вновь создает дополнительные преимущества для клиента.

Таким образом, классический вариант системы Интернет-банкинга включает в себя полный набор банковских услуг, предоставляемых клиентам физическим лицам в офисах банка, за исключением операций с наличными деньгами. Высокий интерес к Интернет-банкингу со стороны клиентов обусловлен, прежде всего, более привлекательными условиями по сравнению с предлагаемыми в традиционных банках.

Растущая популярность Интернет-банкинга, не только на Западе, но и в России, подтверждает, что на этот нетрадиционный вид банковских услуг появился устойчивый спрос.

К контролю карточных операций с помощью SMS-оповещения мы уже привыкли. Сегодня такой сервис в дополнение к своим картам предлагают многие банки. Теперь банкиры начинают применять SMS в обслуживании своих кредитных программ, а также для совершения практически любых банковских операций — обмена валюты, переводов, пополнения и оплаты счетов и т.д.

Количество операций, доступных по SMS-каналу, зависит от технологической состоятельности того или иного банка. Еще совсем недавно с помощью SMS клиенты получали, как правило, только сообщения об остатке денежных средств на счете, о пополнениях счета и списании денежных сумм. Сейчас услуг намного больше. Например, Альфа-банк и СДМ-банк предупреждают клиента об окончании срока действия пластиковой карты. Клиенты «Петрокоммерца» и Газэнергопромбанка, отправив SMS, могут заблокировать карту, а также получить отчет о последних пяти операциях. В банке Газэнергопромбанке можно «подключить опцию информирования об авторизации по карте через несколько минут после ее проведения». Кроме того, клиенты могут устанавливать лимиты расходов по карте, и в случае их превышения система отправит SMS-предупреждение. При этом, например, сообщения МДМ-банка можно не только увидеть, но и услышать — клиент может включить голосовую опцию, и телефон произнесет остаток картсчета [24; С. 55-68].

Помимо информационного сервиса, банкиры начинают использовать SMS-канал и для проведения банковских операций. Сейчас полноценный SMS-банкинг предлагает только Гута-банк и «ВТБ 24», клиенты которого могут, отправляя сообщения, покупать и продавать валюту, совершать переводы в рублях и валюте, пополнять пластиковые карты, оплачивать коммунальные услуги, сотовую связь, доступ в интернет, междугородные и международные переговоры и т.д.

Количество операций, доступных по SMS-каналу, зависит от технологической состоятельности того или иного банка. Сейчас услуг намного больше. Банки предупреждают клиента об окончании срока действия пластиковой карты, дают возможность получить отчет о последних операциях. Кроме того, клиенты могут устанавливать лимиты расходов по карте; в случае их превышения система отправит SMS-предупреждение

Касса в мобильнике.

Следующий шаг в развитии мобильного банкинга - оплата любых товаров и услуг:

- потребитель выбрал продукт или услугу и хочет их оплатить. Для этого он нажимает соответствующую кнопку на мобильном телефоне, и информация о плательщике по каналам связи короткого радиуса (0,5-2 метра) поступает в кассу. Далее кассир вводит команду, и на мобильный телефон клиента направляются заранее запрограммированные или новые реквизиты платежа. В завершении клиент подтверждает платеж на своем мобильном телефоне при помощи отпечатка пальца, и средства переводятся на счет магазина. Основное отличие данной технологии, например, от технологий, применяемых при использовании пластиковых карт, заключается в том, что мобильный телефон в одних транзакциях выступает в качестве средства оплаты, а в других - кассы, что само по себе очень удобно для потребителя. В будущем ничто не помешает, например, матери выдать карманные деньги ребенку при помощи простого нажатия на кнопку телефона. А за товар или услугу можно будет расплатиться, находясь в десятках километров от ближайшей кассы.

Безопасность при работе клиента по каналу SMS обеспечивается стандартными средствами защиты: уникальным идентификационным номером и паролем. Знать их должен только клиент-пользователь.

Также в скором времени может начать использоваться штрихкодовая идентификация с помощью мобильной карты [24; С. 109-116].

Суть решения в том, что на телефон клиента присылается изображение штрих-кода (мобильная карта), который однозначно идентифицирует клиента и/или заказанный им продукт/услугу. Штрих-код может быть считан обычным штрих-кодовым сканером в месте оказания услуги. Для доставки штрих-кода на телефон абонента используются WAP Push сообщение либо обычное SMS-сообщение, содержащее ссылку на наш WAP-сайт, с которого клиент и скачивает изображение штрих-кода. Каждая выданная мобильная карта фиксируется в системе, а при считывании карты происходит обращение к базе данных с целью верификации карты.

Применения мобильной штрих-кодовой идентификации:

- билеты на транспорт (железнодорожные билеты, авиабилеты и др.);

- билеты на мероприятия (концерты, шоу, мюзиклы, спектакли, спортивные мероприятия, вечеринки) в полном соответствии с российским законодательством, касающимся «бланков строгой отчетности»;

- пропускные системы: карты доступа;

- страховые полисы;

- квитанции об оплате;

- электронные документы.

На выбор клиента возможна отправка на телефон абонента как обычных штрих кодов, которые могут свободно копироваться и передаваться на другие телефоны, так и защищенных от копирования штрих кодов. Также возможно добавление на мобильную карту фотографии абонента. Можно создавать и посылать на телефон клиента как обычные одномерные штрих-коды, так и двумерные, которые позволяют закодировать и поместить в обычный размер экрана телефона до 400 символов произвольной информации.

Преимущества мобильной штрих-кодовой идентификации:

- Удаленная продажа. Для распространения и продажи билетов, страховых полисов, дисконтных карт и других продуктов не требуется физическое присутствие клиента. Это значительно расширяет доступность вашего предложения для конечного клиента и укорачивает путь к покупке.

- Обратная связь с клиентом. Для того чтобы получить мобильную карту на свой телефон, клиент должен сообщить вам номер своего мобильного телефона и согласиться на получение информации от вас, что позволяет вам создать 100% достоверную базу данных своих клиентов и посылать на их телефоны SMS сообщения как информационного (например, информация о статусе рейса, на который куплен билет), так и рекламного характера (уведомления о скидках, акциях, распродажах и т.д.).

- Совместимость с системами учета в торговле. Система интегрирована в программы RKeeper и 1С:Предприятие.

Таким образом, при помощи современных безналичных расчетов клиенты получают полный, но индивидуальный для каждого клиента доступ к системе, возможность создания и передачи в банк платежных документов, запросов, писем и других предусмотренных документов посредством интернет. Система позволяет клиентам банка в online режиме (24 часа в сутки, 7 дней в неделю, 365 дней в году) удаленно осуществлять весь спектр банковских операций. Клиенты получают индивидуальный набор разрешенных операций, широкие возможности создания и передачи в банк платежных и расчетных документов, документов для целей валютного контроля, идентификационных сведений и других документов.

В online режиме клиенты могут видеть этапы обработки документов в банке, получать новые документы и справки о проведенных операциях, заключать договора, осуществлять переводы денежных средств, конвертацию валют, размещение депозитов, пополнение карточных счетов, обслуживание кредитов, подтверждение остатков и уведомлений. Клиентам предоставляется удаленный доступ не только ко всей информации по их счетам, но и общефинансовой информации банка: выпискам, текущим курсам, процентным ставкам, тарифам.

К недостаткам электронных платежных систем в современных российских условиях следует отнести:

- неразвитую инфраструктуру хранения и трансферты электронных средств;

- зависимость пользователей от аппаратных средств и коммуникаций;

- некоторые платежные системы находятся вне правовой зоны;

- низкую безопасность;

- конфиденциальность.

Причем конфиденциальность и безопасность можно отнести и к преимуществам, при создании платежной системой соответствующих условий, однако рост количества киберпреступлений отталкивают потенциальных пользователей. Все эти особенности платежных систем накладывают свою специфику по отношению к их развитию, взаимодействию с поставщиками товаров и услуг, а также потребителями.

3. Анализ услуг по дистанционному обслуживанию в ОАО «Челябинвестбанк»

Решение проблем, связанных с увеличением скорости безналичных расчетов, задержкой платежей осуществляется в ОАО «Челябинвестбанк» посредством предоставления различных услуг своим клиентам, в частности мобильные платежи, которые можно осуществлять через системы ДиректДебет и SimMP, платежи через интернет-сервис Faktura.ru и через банкоматы.

Рассмотрим последовательно все виды услуг для осуществления безналичных платежей.

Через систему ДиректДебет можно оплатить услуги операторов сотовой связи - Utel, МТС, БИЛАЙН, МЕГАФОН, ТЕЛЕ2 с картсчета с использованием мобильного телефона посредством SMS-ЗАПРОСОВ.

Подключение услуги ДиректДебет в отличие от других, перечисленных выше, обходится клиенту бесплатно.

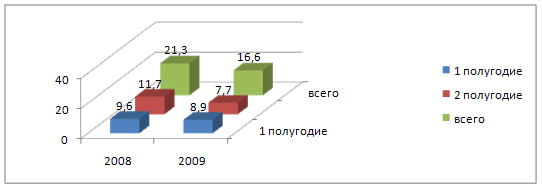

Количество клиентов, подписавшихся на данную услугу, отражено в таблице 1.

Таблица 1

Количество клиентов, подключившихся на услуги ДиректДебет

| 2008 г. % | 2008 г. % | 2009 г. % | 2009 г. % | ||

| 1 полугодие | 2 полугодие | Всего | 1 полугодие | 2 полугодие | Всего |

| 9,6 | 11,7 | 21,3 | 8,9 | 7,7 | 16,6 |

В течение 2008 года количество клиентов, воспользовавшихся услугой ДиректДебет, увеличилось во втором полугодии на 2,1% и составило 21,3% от общего числа клиентов, воспользовавшихся дистанционными услугами. Во втором полугодии 2009 года количество клиентов снизилось на 1,2% и в целом за год доля клиентов, подписавшихся на данную услугу, стала равна 16,6%.

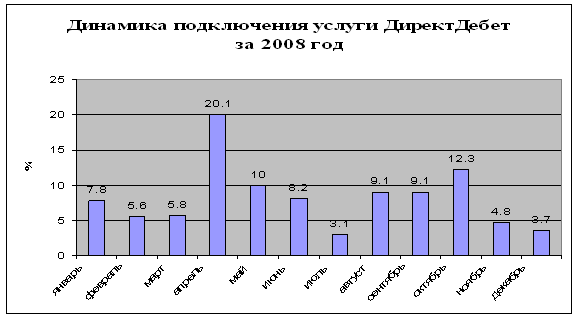

Динамика подключения услуги ДиректДебет за 2008 год помесячно представлена на рисунке 2. Значительное увеличение количества участников расчетов, подключившихся к данной услуге, связано с проходившими акциями в сотовых компаниях.

Рисунок 2 - Динамика подключения услуги ДиректДебет в 2008 году

Сравнивая динамику подключения к данной услуге можно отметить, что в первом полугодии 2008 и 2009 годов количество подключившихся было приблизительно одинаковым, чего не скажешь о втором полугодии за эти же годы, так как количество подключившихся в 20909 году было значительно меньше. Снижение произошло на 4%.

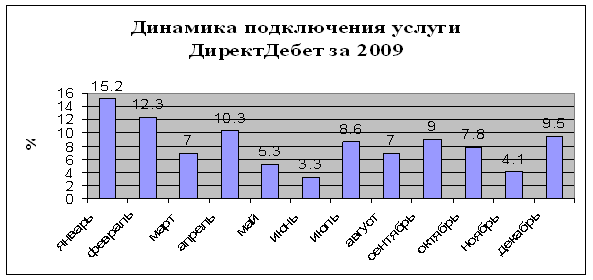

Динамика подключения услуги ДиректДебет в 2009 году представлена на рисунке 3.

Рисунок 3 - Динамика подключения услуги ДиректДебет в 2009 году

В целом тенденция по количеству новых клиентов, воспользовавшихся данной услугой, за 2008 и 2009 года была понижательной. Доля участников расчетов по данной системе в 2009 году снизилась на 4,7%, что отражено на рисунке 4.

Рисунок 4 – Количество клиентов, подключившихся к услуге ДиректДебет в 2008 и 2009 гг., %

Таким образом, количество клиентов, воспользовавшихся услугой ДиректДебет во втором полугодии 2008 года увеличилось на 2,1% и составило 21,3% от общего числа клиентов, воспользовавшихся дистанционными услугами. Во втором полугодии 2009 года количество клиентов уменьшилось на 1,2% и в целом за год доля клиентов, подписавшихся на данную услугу, стала равна 16,6%.

Снижение подключившихся к данной услуге может быть связано с тем, что определенная группа клиентов сотовой связи уже определилась с выбором подключения данной услуги, что естественно снижает темп прироста новых клиентов. Так темп роста в 2009 году составил всего 77,9%, что свидетельствует о снижении темпов роста на 22,1%.

Оплату услуг за сотовую связь предпочитают также оплачивать в любом электронном терминале «Связного» и других магазинов. К тому же кризис не вселил уверенности другим клиентам банка, учитывающим риск перевода данной услуги на платную основу.

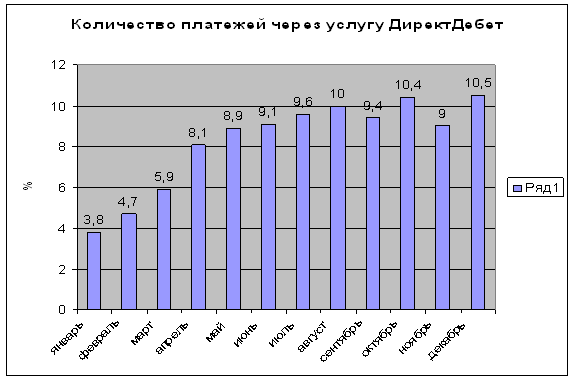

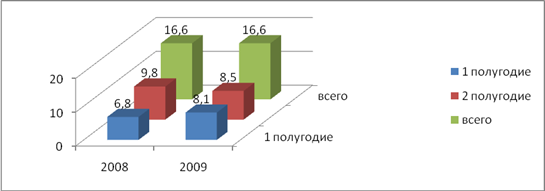

Информация по количеству операций с использованием ДиректДебет и количеству оборотов представлена в таблице 2.

Таблица 2 Количество оборотов по услуге ДиректДебет

| 2008 г.% | 2008 г.% | 2009 г.% | 2009 г.% | ||

| 1 полугодие | 2 полугодие | Всего | 1 полугодие | 2 полугодие | Всего |

| 6,8 | 9,8 | 16,6 | 8,1 | 8,5 | 16,6 |

Представленные в таблице данные свидетельствуют о том, что количество платежей, проведенных через данную систему в 2009 году, осталось на том же уровне, что и в 2008 году и составляет 16,6%.

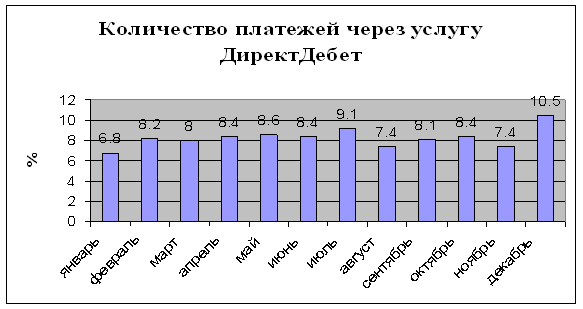

Динамика платежей через услугу ДиректДебет в 2008 году представлена на рисунке 5.

Рисунок 5 - Динамика количества платежей через услугу ДиректДебет в 2008 году

Динамика проведенных платежей по ДиректДебет явно свидетельствует о росте оборотов в течение 2008 года.

Динамика платежей, проведенных с помощью услуги ДиректДебет в 2009 году представлена на рисунке 6.

Рисунок 6 - Динамика количества платежей через услугу ДиректДебет в 2009 году

Данные диаграммы на рисунке 6 свидетельствуют в среднем о стабильной ситуации с платежами в 2009 году. Наглядно динамика изменения количества платежей по системе ДиректДебет представлена на рисунке 7.

Рисунок 7 - Динамика количества платежей через услугу ДиректДебетв 2008 и 2009 гг.

Таким образом, количество операций через услугу ДиректДебет во втором полугодии 2008 года увеличилось на 3,0% и составило 16,6% от общего количества платежей, совершенных с помощью дистанционных услуг. Во втором полугодии 2009 года также произошло увеличение количества операций, совершенных через услугу ДиректДебет, но только на значительно меньшую величину на 0,4%, и в целом за год количество оборотов по платежам, проведенным по данной услуге, также равнялось 16,6%. Таким образом, тенденция по количеству оборотов денежных средств, которые были проведены по ДиректДебет за 2008 и 2009 года не изменилась, в отличие от того, как осуществлялись платежи внутри каждого года. Их доля и в 2009 и в 2008 годах составила 16,6.

дистанционный банковский обслуживание

Заключение

Современный уровень развития производительных сил требует от банковского сектора предоставления все большего объема услуг своим клиентам - крупным промышленникам, торговым компаниям и населению. Началось формирование нового рынка банковских услуг, на котором наряду с традиционными видами операций получили развитие и ранее не проводившиеся услуги.

Большинство коммерческих банков в странах с развитой рыночной экономикой рассматривают сегодня услуги клиентам как своеобразный «товар», а предоставление услуги -как продажу этого товара. На формирование концепции «продажи услуг как товара» нацелена политика многих банков.

Несмотря на широкий выбор

предоставляемых современными западными банками услуг, тем не менее, многие

банки стремятся к его постоянному увеличению, объясняя свое стремление, прежде

всего тем, что клиенты все ещё не видят в банке учреждения, способного

удовлетворить все их финансовые требования, и обращаются в другие

кредитно-финансовые институты с целью получения услуг по страхованию,

ипотечному кредиту, деловым консультациям, обслуживанию туристических поездок и

др.

Стратегия развития ассортимента услуг предполагает решение двух важнейших

задач: оптимизации структуры ассортиментного набора оказываемых банком услуг с

учетом текущей стадии жизненного цикла и разработка продуктов-новинок.

Анализ ассортимента

осуществляется на основе изучения уровня сбыта каждой услуги, относительных

показателей доли рынка, величины издержек и уровня рентабельности, относящихся

к данной услуге. Структура продуктового ряда должна быть сбалансирована как с

точки зрения уровня прибыльности, так и с точки зрения сочетания старых и новых

услуг

Автоматизация информационных и других технологий банка содействует решению этой

задачи. Главными направлениями, по которым автоматизация обслуживания клиентов

воздействует на конкурентную позицию банков, являются сокращение издержек и

повышение качества обслуживания.

Рост объёма банковских операций увеличивает документооборот, количество

коммерческой и финансовой документации, находящейся в распоряжении банковских

структур. Поэтому, для организации эффективной работы в условиях развития

рыночных отношений и совершенствования банковского дела важно максимально

компьютеризировать банковские операции по обслуживанию и внешнеэкономических, и

внутриэкономических связей. А для этого необходимо создание специализированных

программных продуктов, которые могут быть как собственными, так и других

организаций, и передаваться как через свои, так и через чужие каналы доставки.

Список использованной литературы

1. «Гражданский кодекс Российской Федерации (часть вторая)» от 26.01.1996 N 14-ФЗ (ред. от 17.07.2009) // «Справочно-информационная система «Консультант +».

2. «Положение о порядке осуществления безналичных расчетов физическими лицами в Российской Федерации» от 01.04.2003 N 222-П (ред. от 26.08.2009) «Справочно-информационная система «Консультант +».

3.Указание ЦБ РФ от 06.10.2008 N 2086-У (ред. от 24.03.2009) «Об особенностях указания информации в расчетных документах и платежных ордерах, направляемых в электронном виде при осуществлении безналичных расчетов через Банк России» // «Справочно-информационная система «Консультант +».

4. «Положение о безналичных расчетах в Российской Федерации» от 03.10.2002 N 2-П (ред. от 22.01.2008) // «Справочно-информационная система «Консультант +».

5. <Письмо> ЦБ РФ от 07.12.2007 N 197-Т «О рисках при дистанционном банковском обслуживании» // «Справочно-информационная система «Консультант +».

6. <Письмо> ЦБ РФ от 27.04.2007 N 60-Т «Об особенностях обслуживания кредитными организациями клиентов с использованием технологии дистанционного доступа к банковскому счету клиента (включая интернет-банкинг)» // «Справочно-информационная система «Консультант +».

II Литература:

7. Ануриев, С. В. Платежные системы и их развитие в России. − М.: Финансы и статистика, 2007. – 288 с.

8. Ануриев, С. В. Пределы эффективности проведения платежа в различных платежных системах. – М.: Финансы, 2008. –157 с.

9. Балабанов, И.Т. Электронная коммерция: Учебники для вузов. – СПб.: Питер, 2006. – 336 с.

10. Балабанова И. Т. Банки и банковская деятельность. – СПб.: Питер, 2008. – 345с.

11. Банковское дело / Под ред. В.И. Колесникова. – М.: Финансы и статистика, 2007. – 564с.

12. Батракова Л.Г. Экономический анализ деятельности коммерческого банка. –М.: Логос, 2005. – 168 с.

13. Бачалов А. Банковская конкуренция. – М.: Экзамен, 2007.– 210 с.

14. Белов, В.А. Юридическая природа безналичных расчетов и безналичных денег. – М.: Бизнес и банки, 2007. –189 с.

15. Белоглазова Б. Н., Толоконцева Г. В. Денежное обращение и банки. – М.: Финансы и статистика, 2006. – 127 с.

16. Березина, М.П. Проблемы организации безналичных расчётов / М.П. Березина, Ю.С.Крупнов. – М.: Финансы. 2006. –125 с.

17. Богаченко, В.М. Бухгалтерский учет: Учебник для вузов / В.М. Богаченко, Н.В. Кириллова. – М.: Феникс, 2005. – 324 с.

18. Варламова, Т.П. Безналичный расчет: организация и учет: Учебное пособие / Т.П. Варламова, В.А. Форфанов. – М.: Экзамен, 2007. –176 с.

19. Вершингора, Е. Е. Менеджмент: Учеб. пособие. - 2-е изд., перераб. и доп. Е.Е. Вершингора. – М.: ИНФРА-М, 2008. – 283 с.

20. Головизина, А.Т. Теория бухгалтерского учета. Курс лекций / А.Т. Головозина, О.И. Архипова. – М.: Экзамен, 2007. – 216 с.

21. Деньги, кредит, банки: справочное пособие / Под ред.. Г.И. Кравцовой. – Минск: Меркаваж, 2006. – 191 с.

22. Деньги, банковское дело и денежно-кредитная политика / Под ред. В.В. Лукашевича. –М.: Профико, 2007. – 256 с.

23. Жарковская, Е.П. Банковское дело / Е.П. Жарковская. – М.: Омега-Л, 2007.– 340 с.

24. Жуков Е. Ф. Банки и банковские операции. – СПб: Питер, 2008. – 234с.

25. Калтырин, А.В. Деятельность коммерческих банков: учеб. пособие, изд. 2-е прераб и доп. – Ростов н /Д.: Феникс, 20058. – 400 с.

26. Копытин, В.Ю. Модели осуществления расчетов в платежных системах. – М.: Финансы, 2005. – 187с.

27. Костерина Т.М. Банковское дело: Учебник для ВУЗов. – М.: Маркет ДС, 2007. – 240 с.

28. Крахмалев, С.В. Основные общеевропейские клиринговые системы, обеспечивающие расчеты в единой валюте (TARGE и EURO 1). – М.: Финансы, 2007. – 145 с.

29. Крахмалев, С. В. SWIFT – глобальная телекоммуникационная система, обеспечивающая проведение международных финансовых операций. – М.: Финансы, 2007. – 140 с.

30. Лаврушин, О. И. Деньги, кредит, банки: учебник – 3-е изд., перераб. и доп. – М.: КНОРУС, 2006. – 560 с.

31. Лаврушин О. И. Банковское дело: Учебник. – М.: Финансы и статистика, 2006. – 672 с.

32. Латышева, Н.В. Некоторые аспекты развития платежных систем в России и странах зарубежья. – М.:Финансы, 2005 – 152 с.

33. Печникова, А.В. Банковские операции: Учеб. для сред. проф. образования А.В. Печникова, О.В. Маркова, Е.Б. Стародубцева. – М.: Инфра-М, 2005. – 250 с.

34. Пещанская И. В. Организация деятельности коммерческого банка: Учеб. пособие. – М.: ИНФРА-М, 2005. – 205 с.

35. Платежная система: структура, управление и контроль / Под ред. Брюса Д. Саммерса. – Спб.: Издательский дом «Бизнес - пресса», 2006. – 456 с.

36. Рудько-Селиванов, В.В. Банковский менеджмент: Учебное пособие. 2-е изд., с изм. и доп. / В.В. Рудько-Селиванов, М.Р. Оленичева, Л.Н. Вотинцева. М.: Изд-во научн.-образов. лит-ры РЭА; Владивосток: Изд-во ДВГАЭУ, 2007. –344 с.

37. Саксельцева, Е.Г. Возможности применения зарубежных банковских технологий безналичных расчетов в российской практике. М.: Финансы, 2006. – 145 с.

38. Севрук В.Т. Банковские риски. – М.: Дело, 2005.– 157 с.

39. Семенюта О. Г. Деньги, кредит, банки в РФ. –М.: Банки и биржи, 2005. – 206 с.

40. Семенюта, О. Г. Деньги, кредит, банки: учеб. пособие. – М.: Контур, 2006. 356 с.

41. Тедеев, А.А. Электронная коммерция (электронная экономическая деятельность): правовое регулирование и налогообложение.– М.: Приор-издат, 20062. – 224 с.

42. Тедеев, А.А. Электронные банковские услуги и Интернет-банкинг: правовое регулирование и налогообложение. – М.: Новый Индекс, 2006. – 243 с.

43. Федорусенко, А. В. Совершенствование платежной системы. М.: Финансы, 2006. – 248 с.

44. Финансы. Денежное обращение. Кредит / Под ред. Дробозиной Л.А.. – М.: Финансы, ЮНИТИ, 2006. – 645с.

4533. Финансы, денежное обращение и кредит: Учеб. пособие для вузов / Под общ. ред. проф. А.И.Фисенко. – Владивосток: Изд-во Дальневост. ун-та, 2005. – 246 с.

46. Холопов, А.М. Проблемы применения аккредитивной формы расчетов в практике работы российских экспертов и международных экспедиторов. – М.: Финансы,2006. – 168 с.

47. Шагин, В.В. Качество банковских услуг: современные проблемы. – М.: Финансы, 2005. – 242 с.

48. Шамраев, А.В. Перспективы направления деятельности по нормативному пути регулирования безналичных расчетов. – М.: Финансы 2006. – 234 с.

49. Жуков Е.Ф. Деньги, кредит, банки: учебник для вузов. -М.: ЮНИТИ. 2005

50. Лаврушин О.И. Деньги, кредит, банки. Учебник. 2-е изд., перераб. и доп. - М.:Финансы и статистика. – 2007

51. Болецкая К. Игра в карты- на деньги // Банковское обозрение. №4. 2005

52. Висящев А. Вытеснит ли Интернет – банкинг филиальные сети? // Банковское дело в Москве. № 8. 2006

53. Волчик А. Интернет- банкинг: тотальность и мгновенность//Банковское дело в Москве. №8. 2007

54. Гуманков К. Виртуальный банк – у кого лучше? // Финанс. №2. 2007

55. Дъяченко О. Электронные платежные системы в авангарде рынка// Банковское обозрение. №8. август 2008

56. Китник Ю. Россия уже вступила в эпоху электронного банкинга Банковское дело в Москве. №8. 2006

III Спавочные и информационные издания

57. Официальный сайт Банка России. Интернет: www.cbr.ru

58. Официальный сайт ОАО «Челябинвестбанк». Интернет:. www.chelinvest.ru

| Совершенствование расчетных банковских операций с пластиковыми ... | |

|

НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ АКАДЕМИЯ УПРАВЛЕНИЯ "ТИСБИ" Заочное экономическое отделение Кафедра ... ... осуществить коммунальные платежи и т.д. С другой стороны, банкиры прекрасно понимают, что так называемый sms-банкинг - это услуга, по определению предназначенная для пользователей ... Это, например, возможность оплаты с помощью интернет-банка услуг за мобильную связь, интернет, перевод денег с карты в другие банки, оплата коммунальных услуг. |

Раздел: Рефераты по банковскому делу Тип: дипломная работа |

| Рынок банковской продукции | |

|

Содержание Введение 1. Теоретические аспекты и правовое регулирование рынка банковских продуктов и услуг 1.1 Общая характеристика банковских продуктов ... Например, наиболее перспективно выглядит применение для этих целей мобильного телефона, учитывая его микропроцессорные и защитные возможности, ожидания по обеспечению приемлемого ... Мобильный телефон обладает небольшим экраном и клавиатурой, а также процессором и памятью, из-за чего он более функционален, чем обычная пластиковая карта. |

Раздел: Рефераты по банковскому делу Тип: дипломная работа |

| Роль розничных банковских услуг в деятельности банков | |

|

Введение Банковская система - одна из важнейших и неотъемлемых структур рыночной экономики. Банки как финансовые посредники привлекают капиталы ... ... быть востребованы массовым потребителем (депозитные, кредитные) и услуги, требующие определенных навыков - пользование пластиковыми картами, мобильный банкинг, Интернет-банкинг. Еще одна услуга, предоставляемая владельцам мобильных телефонов, - SMS-банкинг. |

Раздел: Рефераты по банковскому делу Тип: реферат |

| Механизм ипотечного кредитования банками второго уровня в современных ... | |

|

Содержание Введение І. Cтруктура банка "ЦентрКредит", его функциональные обязанности 1.1 История создания АО "БанкЦентрКредит" 1.2 Стратегия развития ... Благодаря применению банком высоких технологий, наши клиенты имеют возможность управлять своими счетами из любой точки мира в режиме реального времени по системе Интернет банкинг ... Тарифы по системе "SMS-Банкинг" |

Раздел: Рефераты по банковскому делу Тип: курсовая работа |

| История возникновения пластиковых карт и перспективы их развития | |

|

Содержание: Введение . 3 I. Теоретические основы использования пластиковых карт 1.1 История возникновения пластиковых карт..............7 2.1 Виды ... - Микропроцессорные карты АС СБЕРКАРТ - для выплаты заработной платы, а также при использовании Интернет-банкинга и в электронной коммерции. Октябрь 2002 г. Тверской Сбербанк, в рамках проекта Сбербанк России, предложил своим клиентам - держателям международных банковских карт реализовать возможность оперативного ... |

Раздел: Рефераты по банковскому делу Тип: дипломная работа |