Курсовая работа: Оценка эффективности управления инвестиционным портфелем

Федеральное агентство по образованию

ГОУ ВПО ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Кафедра Финансового менеджмента

Факультет Финансово-кредитный

Специальность Финансы и кредит

КУРСОВАЯ РАБОТА

по дисциплине "ТЕОРИЯ ИНВЕСТИЦИЙ"

Тема

Оценка эффективности управления инвестиционным портфелем

Студент Суворова Ю.С.

Курс 5 группа дневная

Личное дело № 06ФФД11458

Преподаватель Кузнецов Д.В.

Владимир – 2010

Содержание

Введение

Глава 1. Инвестиционный портфель и принципы его формирования

1.1 Понятие и виды инвестиционного портфеля

1.2 Модели формирования инвестиционного портфеля

1.3 Стратегии управления инвестиционным портфелем

Глава 2. Способы оценки эффективности инвестиционного портфеля

2.1 Проблемы выбора инвестиционного портфеля

2.2 Определение уровня доходности портфеля

2.3 Оценка эффективности инвестиционного портфеля

Заключение

Расчетная (практическая) часть

Список использованных источников и литературы

Введение

Переход к рыночной экономике сопровождается появлением принципиально новых видов деятельности предприятия. К их числу относится задача эффективного вложения денежных средств – инвестирования. В условиях централизованно планируемой экономики на уровне обычного предприятия такой задачи практически не существовало. Однако с введением новых форм собственности стало возможным изъятие прибыли в бюджет волевым методом, благодаря чему у предприятий появились свободные денежные средства. Кроме того, упразднены многие ограничения, в частности нормирования оборотных средств, что автоматически исключило один их основных регуляторов величины финансовых ресурсов на предприятии. В результате появилась необходимость грамотного управления свободными финансовыми ресурсами предприятия. Этим и объясняется актуальность выбранной темы.

В наиболее широком смысле слово "инвестировать" означает вложить деньги сегодня, чтобы получить большую сумму в будущем. С этим процессом обычно связаны такие факторы, как время и риск. Отдавать деньги приходится сейчас и в определенном количестве. Вознаграждение поступает позже, если поступает вообще, и его величина заранее не известна. Поэтому объектом данного исследования выступает совокупность объектов финансового инвестирования, т.е. инвестиционный портфель.

Очень важно правильно определить цели формирования портфеля. Постановка таких целей затрагивает определенные соотношения риска и доходности, потенциального роста стоимости и текущего дохода и различных уровней риска портфеля и зависят от целого набора факторов. Однако главное заключается в том, чтобы портфельные цели были определены перед началом процесса инвестирования. Нужно усвоить две идеи, которые особенно важны для успешного управления портфелем, — это эффект диверсификации и концепция эффективного портфеля.

Таким образом, по мере формирования фондового рынка, реальная ситуация на рынке ценных бумаг выдвигает ряд вопросов, требующих рассмотрения и глубокого изучения.

Предметом исследования данной курсовой работы является оценка эффективности управления инвестиционным портфелем.

Цель рассмотреть эффективность и управления инвестиционным портфелем.

В задачи, поставленные при написании данной работы, следует отнести следующие пункты:

- дать определение сущности инвестиционного портфеля;

- рассмотреть составляющие инвестиционного портфеля;

- изучить стратегии управления портфелем ценных бумаг;

- оценить эффективность управления инвестиционного портфеля.

Работа состоит из введения, двух глав, заключения, практической части, списка использованных источников и литературы и приложений.

Во введении обосновывается актуальность темы, указаны цели и задачи, решаемые в ходе выполнения работы.

В первой главе работы раскрыто понятие инвестиционного портфеля, рассмотрены основные вопросы его формирования и стратегии управления.

Вторая глава посвящена изучению подходов оценки эффективности управления инвестиционным портфелем.

В заключении приведены результаты исследования и сделаны основные выводы.

Глава 1. Инвестиционный портфель и принципы его формирования

1.1 Понятие и виды инвестиционного портфеля

Инвестиционный портфель (англ. portfolio) — набор реальных или финансовых инвестиций. В узком смысле — совокупность ценных бумаг разного вида, разного срока действия и разной ликвидности, принадлежащая одному инвестору и управляемая как единое целое.

Как правило, портфель представляет собой определенный набор из корпорат и вных акций, облигаций с различной степенью обеспечения и риска, а также бумаг с фиксированным доходом, гарантированным государством, то есть с минимальным риском потерь по основной сумме и текущим поступлениям.

Инвестиционный портфель может состоять из ценных бумаг, недвижимости, драгоценных материалов, антиквариата, предметов коллекционирования. Однако следует иметь в виду, что все эти составляющие имеют свою специфику. Так, вложения в недвижимость являются нередко значительными по размеру и могут оказаться довольно рисковыми из-за падения цен на недвижимость. Кроме того, у инвестора могут возникнуть затруднения в поиске покупателя в случае продажи недвижимости.

Имущественным вложением называется помещение капитала в такие имущественные ценности, как реальные активы компании или личное вещественное имущество. Широко распространено вложение средств в недвижимость, тем более что ее стоимость, особенно в крупных городах, демонстрирует устойчивую тенденцию к росту, является ликвидным активом. Другое популярное направление инвестирования как физических лиц, так и крупных компаний, банков - покупка действующего бизнеса. Сложности здесь связаны с тем, что покупать бизнес напрямую крайне рискованно - большинство из них непрозрачны. Развитию этого направления капиталовложений способствует создание специализированных компаний, обеспечивающих сделки по отчуждению действующих компаний. С их помощью инвестор может получить объективную информацию о предлагаемом к продаже объекте.

Распределяя свои вложения по различным направлениям, инвестор может достичь более высокого уровня доходности своих вложений либо снизить степень их риска. Характерной особенностью портфеля является то, что риск портфеля может быть значительно меньше, чем отдельных инвестиционных инструментов, входящих в состав портфеля.

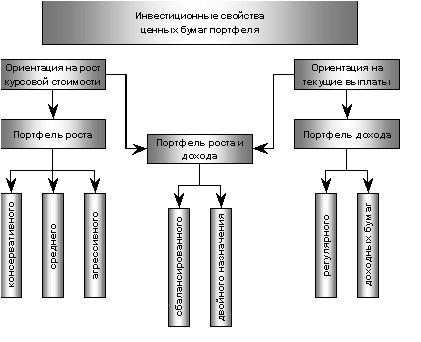

Основным преимуществом портфельного инвестирования является возможность выбора портфеля для решения специфических инвестиционных задач. Выделяют следующие типы портфелей:

- портфель роста;

- портфель дохода;

- консервативный портфель;

- портфель высоколиквидных инвестиционных объектов.

Портфель роста и портфель дохода ориентированы преимущественно на вложения, обеспечивающие соответственно приращение капитала или получение высоких текущих доходов, что связано с повышенным уровнем риска (см. Приложение). Консервативный портфель, напротив, формируется за счет инвестиционных объектов с меньшим уровнем риска, которые характеризуются более низкими темпами прироста рыночной стоимости или текущих доходов. Портфель высоколиквидных инвестиционных объектов предполагает возможность быстрой трансформации портфеля в денежную наличность без существенных потерь стоимости.

Эти типы портфелей, в свою очередь, включают целый ряд промежуточных разновидностей. Например, в рамках портфеля роста могут быть выделены: портфель консервативного роста, портфель среднего роста, портфель агрессивного роста.

По степени соответствия целям инвестирования следует выделить сбалансированные и несбалансированные портфели. Сбалансированный портфель характеризуется сбалансированностью доходов и рисков, соответствующей качествам, заданным при его формировании. В его состав могут быть включены различные инвестиционные объекты: с быстро растущей рыночной стоимостью, высокодоходные и иные объекты, соотношение которых определяется рыночной конъюнктурой. При этом комбинация различных инвестиционных вложений позволяет достичь приращения капитала и получения высокого дохода при уменьшении совокупных рисков. Несбалансированный портфель может рассматриваться как портфель, не соответствующий поставленным при его формировании целям.

Поскольку подбор объектов в составе инвестиционного портфеля осуществляется в соответствии с предпочтениями инвесторов, существует связь между типом инвестора и типом портфеля. Так, консервативному инвестору соответствует высоконадежный, но низкодоходный портфель, умеренному — диверсифицированный портфель, агрессивному — высокодоходный, но рискованный портфель.

Таким образом, инвестиционный портфель состоит из ряда финансовых механизмов, формируемых по предпочтениям инвесторов. Методам формирования портфелей инвестиций посвящен следующий параграф работы.

1.2 Модели формирования инвестиционного портфеля

Формирование инвестиционного портфеля осуществляется после того, как сформулированы цели инвестиционной политики, определены приоритетные цели формирования инвестиционного портфеля с учетом сложившихся условий инвестиционного климата и конъюнктуры рынков.

Отправной точкой формирования инвестиционного портфеля является взаимосвязанный анализ собственных возможностей инвестора и инвестиционной привлекательности внешней среды с целью определения приемлемого уровня риска в свете прибыльности и ликвидности баланса.

При формировании инвестиционного портфеля следует руководствоваться следующими соображениями:

· безопасность вложений (уязвимость инвестиций от потрясений на рынке инвестиционного капитала);

· стабильность получения дохода;

· ликвидность вложений, то есть их способность участвовать в немедленном приобретении товара (работ, услуг), или быстро и без потерь в цене превращаться в наличные деньги.

Ситуация, когда все три условия соблюдены, попросту невозможна. Поэтому неизбежен компромисс. Если ценная бумага надежна, то доходность будет низкой, так как те, кто предпочитают надежность, будут предлагать высо к ую цену и собьют доходность. Главная цель при формировании портфеля состоит в достижении наиболее оптимального сочетания между риском и доходом для инвестора. Однако на фондовом рынке особенно четко видно противоречие между высокой доходностью бумаги и степенью ее риска, в том числе риском мошенничества. Наглядный пример здесь - многочисленные финансовые пирамиды (МММ и т.д.)

Рассмотрим основные методы формирования инвестиционных портфелей.

Модель Марковитца. Суть теории состоит в том, что из бесконечного числа портфелей инвестор должен рассматривать только те портфели, которые принадлежат к эффективному множеству. Однако эффективное множество Марковитца представляет собой изогнутую линию, что предполагает наличие бесконечного количества эффективных портфелей. Перед инвесторами возникает проблема выбора и использования методов определения структуры каждого из бесконечного числа эффективных портфелей.

Инвестор выберет оптимальный портфель из множества портфелей каждый из которых: 1) обеспечивает максимальное ожидаемую доходность для некоторых уровней рисков; 2) обеспечивает минимальный риск для некоторых уровней ожидаемых рисков. Набор портфелей, удовлетворяющих этим двум условиям, называется эффективным множеством.

Г. Марковитц ограничивает решение модели тем, что из всего множества "допустимых" портфелей, т.е. удовлетворяющих ограничениям, необходимо выделить те, которые рискованнее, чем другие. При помощи разработанного Г. Марковитцем метода критических линий можно выделить неперспективные портфели. (см. Приложение).

Эффективный портфель по Г. Марковитцу – это портфель, имеющий максимальную доходность среди всех портфелей с заданным уровнем риска. Он называется также портфелем, эффективным по критериям доходность/риск. Портфели, лежащие вне эффективной границы, недостижимы, а лежащие внутри – неэффективны.

Оптимальный портфель – это портфель, который наиболее предпочтителен для инвестора. Выбор оптимального портфеля определяется совмещением кривых безразличия и эффективного множества.

Модель Марковитца не дает возможности выбрать оптимальный портфель, а определяет набор эффективных портфелей. Однако главным недостатком модели Марковитца является то, что она требует очень большого количества информации. Гораздо меньше количества информации использует в модели У. Шарпа.

Индексная модель Шарпа. В индексной модели Шарпа используется корреляция между изменением курсов отдельных акций. Предположив существование линейной связи между курсом акции и определенным индексом, можно при помощи прогнозной оценки значения индекса определить ожидаемый курс акции. Помимо этого можно рассчитать совокупный риск каждой акции в форме совокупной дисперсии.

Шарп ввел b-фактор, который характеризует степень риска бумаги и показывает, во сколько раз изменение цены бумаги превышает изменение рынка в целом.

(1)

(1)

где:

siM – ковариация между темпами роста курса ценной бумаги и темпами роста рынка;

s2M – дисперсия доходности рынка.

Если b > 1, то данную бумагу можно отнести к инструментам с повышенной степенью риска, т.к. ее цена движется в среднем быстрее рынка.

Если b < 1, то степень риска этой бумаги относительно низкая, поскольку в течение периода глубины расчета ее цена изменялась медленнее, чем рынок.

Если b < 0, то в среднем движение этой бумаги было противоположно движению рынка в течение периода глубины расчета.

Для портфеля акций b-коэффициент рассчитывается как взевешенная средняя значений бета индивидуальных ценных бумаг:

bр = ![]() bi * wi (2)

bi * wi (2)

где:

bр – бета портфеля, который отражает подвижность портфеля относительно всего рынка;

bi – бета i-ой акции;

wi – доля инвестиций в i-ую акцию.

По У. Шарпу показатель "альфа" (его также называют сдвигом) определяет составляющую доходности бумаги, которая не зависит от движения рынка.

(3)

(3)

Положительная "альфа" свидетельствует о переоценке рынком данной бумаги. Отрицательная "альфа" свидетельствует о недооценке рынком данной бумаги.

Существует также модель выровненной цены. Цель стратегии заключается в использовании различий в цене на ценные бумаги одного или родственного типа на различных рынках или сегментов рынков с целью получения прибыли (как правило, без риска). Тем самым при помощи арбитража удается избежать неравновесия на рынках наличных денег и в отношениях между рынками наличных денег и фьючерсными рынками. Итак, арбитраж является выравнивающим элементом для образования наиболее эффективных рынков капитала.

В качестве основных данных в модели используются общие факторы риска, например показатели развития экономики, инфляции и т.д. Проводятся специальные, исследования реакции курса определенной акции в прошлом на изменение подобных факторов риска. При помощи полученных соотношений предполагается, что можно рассчитать поведение акций в будущем.

Итак, инвестор по своим личным предпочтениям может сформировать инвестиционный портфель, опираясь на одну из предложенных моделей. Но уровень доходности этого портфеля во многом будет определяться тем, как инвестор им управляет. Подробнее об управлении портфелями инвестиций рассказывает следующий параграф.

1.3 Стратегии управления инвестиционным портфелем

Под управлением понимается применение к совокупности различных видов ценных бумаг определенных методов и технологических возможностей, которые позволяют: сохранить первоначально инвестированные средства; достигнуть максимального уровня дохода; обеспечить инвестиционную направленность портфеля.

Одним из наиболее дорогостоящих, трудоемких элементов управления, является мониторинг, представляющий собой непрерывный детальный анализ фондового рынка, тенденций его развития, секторов фондового рынка, инвестиционных качеств ценных бумаг. Важным принципом проведения мониторинга является сопоставимость результатов, для обеспечения которой необходимо применять единую методику и использовать ее через равные интервалы времени.

Результативность мониторинга во многом зависит от качества построения системы показателей портфеля, степени ее репрезентативности, а также чувствительности к неблагоприятным изменениям, имеющим отношение к рассматриваемому инвестиционному объекту.

Существует также пассивная и активная стратегии управления.

Пассивное управление предполагает создание хорошо диверсифицированных портфелей с заранее определенным уровнем риска, рассчитанным на длительную перспективу. Такой подход возможен при достаточной эффективности рынка, насыщенного ценными бумагами хорошего качества. Продолжительность существования портфеля предполагает стабильность процессов на фондовом рынке. В условиях инфляции, а, следовательно, существования, в основном, рынка краткосрочных ценных бумаг, а также нестабильной конъюнктуры фондового рынка такой подход представляется малоэффективным.

Примером пассивной стратегии может служить равномерное распределение инвестиций между выпусками разной срочности (метод "лестницы "). Используя метод "лестницы" портфельный менеджер покупает ценные бумаги различной срочности с распределением по срокам до окончания периода существования портфеля.

Активная модель управления предполагает тщательное отслеживание и немедленное приобретение инструментов, отвечающих инвестиционным целям портфеля, а также быстрое изменение состава фондовых инструментов, входящих в портфель.

Активную стратегию менеджер может строить на основе приобретения рыночного портфеля в сочетании с кредитованием или заимствованием. Вследствие изменения конъюнктуры рынка менеджер периодически будет пересматривать портфель. Покупка и продажа активов повлечет дополнительные комиссионные расходы. Поэтому, определяя целесообразность пересмотра портфеля, ему следует учесть в издержках данные расходы, поскольку они будут снижать доходность портфеля.

Как "активная", так и "пассивная" модели управления могут быть осуществлены либо на основе поручения клиента и за его счет, либо на основе договора. Активное управление предполагает высокие затраты специализированного финансового учреждения, которое берет на себя все вопросы по купле-продаже и структурному построению портфеля ценных бумаг клиента. Формируя и оптимизируя портфель из имеющихся в его распоряжении средств инвестора, управляющий осуществляет операции с фондовыми ценностями, руководствуясь своим знанием рынка, выбранной стратегии и т. д. Прибыль будет в значительной степени зависеть от инвестиционного искусства менеджера.

Глава 2. Способы оценки эффективности инвестиционного портфеля

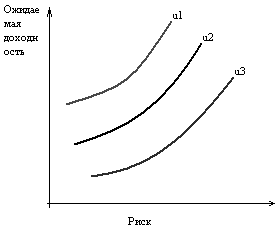

2.1 Проблемы выбора инвестиционного портфеля

Для формирования инвестиционного портфеля главным является определение инвестиционной цели инвестора, которые проявляются в его отношении к риску и ожидаемой доходности. Одним из широко применяемых методов определения таких целей является построение кривой безразличия (indifference curve), характеризующей предпочтения инвестора. На Рис. 1 обозначены кривые безразличия u1, u2, u3. На горизонтальной оси откладывается значение риска, а на вертикальной – ожидаемые доходности.

Рис. 1 Кривые безразличия

Сравнение портфелей, оценки которых лежат на разных кривых, свидетельствуют, что любой портфель с оценкой на одной кривой предпочтительнее портфеля с оценкой на другой кривой. Кривые безразличия никогда не пересекаются. Исходя из отношения инвестора к риску и доходности и их оценок инвестор может иметь бесконечное число кривых безразличия. Характер расположения кривых означает индивидуальную для инвестора взаимозаменяемость доходности и риска.

Крутые кривые безразличия говорят о том, что инвестор готов допустить малое увеличение риска лишь с компенсацией в виде значительного увеличения доходности. Пологие кривые означают, что инвестор ради небольшого увеличения доходности готов принять значительное увеличение риска.

Таким образом, менеджер в работе по формированию и управлению портфелем должен определить ожидаемую доходность и риск для каждого потенциального портфеля, построить график и выбрать один портфель. При выборе портфеля на базе кривых безразличия менеджер исходит из двух предположений: о не насыщаемости и об избежание риска. Предполагается, что инвестор всегда предпочитает увеличение уровня своего благосостояния. Инвестор, делающий выбор между двумя одинаковыми по всем (кроме ожидаемой доходности) портфелями, выберет портфель с большей доходностью. Однако если инвестору нужно выбрать между портфелями с одинаковым уровнем ожидаемой доходности, но разным уровнем риска, то он выберет портфель с меньшим риском.

Итак, главными параметрами при управлении портфелем, которые необходимо определить менеджеру, являются ожидаемая доходность и риск. Формируя портфель, менеджер не может точно определить будущую динамику его доходности и риска, поэтому свой выбор он строит на ожидаемых значениях. Данные величины оцениваются на основе статистических отчетов за предыдущие периоды времени. Полученные оценки менеджер может корректировать согласно своим представлениям о развитии будущей конъюнктуры.

2.2 Определение уровня доходности портфеля

Поскольку портфель, формируемый инвестором, состоит из набора различных ценных бумаг, его доходность и риск будут зависеть от доходности и риска каждой отдельной ценной бумаги.

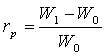

Ожидаемая доходность портфеля может быть вычислена двумя способами. Первый способ основан на основании стоимостей на конце периода и заключается в вычислении ожидаемой цены портфеля в конце периода и уровня доходности:

,

,

где rp –ожидаемая доходность портфеля;

W0- начальная стоимость портфеля;

W1 – ожидаемая стоимость портфеля в конце периода.

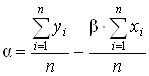

Второй способ построен на использовании ожидаемой доходности ценных бумаг и включает вычисление ожидаемой доходности портфеля как средневзвешенной ожидаемых доходностей ценных бумаг, входящих в портфель. Относительные рыночные курсы ценных бумаг портфеля используются в качестве весов: (12, стр.164)

,

,

где xi – доля начальной стоимости портфеля, инвестированная в i ценную бумагу;

ri – ожидаемая доходность i ценной бумаги;

N – количество ценных бумаг в портфеле.

Инвестор, который желает получить наибольшую возможную доходность, должен иметь портфель, состоящий из одной ценной бумаги, у которой ожидаемая доходность наибольшая. Однако если диверсифицировать свой портфель, т.е. включить в него несколько ценных бумаг, то можно снизить риск.

Инвестиционный риск портфеля определяется как изменчивость доходности, которая измеряется стандартным отклонением (дисперсией) распределения доходности портфеля.

Ожидаемый риск портфеля представляет собой сочетание стандартных отклонений (дисперсий) входящих в него ценных бумаг. Однако в отличие от ожидаемой доходности риск портфеля не является обязательно средневзвешенной величиной стандартных отклонений (дисперсий) доходности ценных бумаг. Дело в том, что различные ценные бумаги могут по-разному реагировать на изменение конъюнктуры рынка. В результате стандартные отклонения (дисперсии) доходности различных ценных бумаг в ряде случаев будут гасить друг друга, что приведет к снижению риска портфеля. Риск портфеля зависит от того, в каком направлении и в какой степени меняются доходности входящих в него ценных бумаг при изменении конъюнктуры рынка.

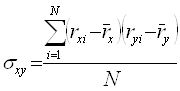

Для определения взаимосвязи и направления доходностей ценных бумаг используют показатель конвертации и коэффициент корреляции.

,

,

где σxy – ковариация доходности ценных бумаг X и Y;

rxi- норма дохода по ценной бумаге X в i период;

ryi –ожидаемая норма дохода по ценной бумаге Y в i период;

N – число наблюдений (периодов) за доходностью ценных бумаг.

Положительное значение ковариации свидетельствует, что доходность ценных бумаг изменяется в одном направлении, отрицательное – что в обратном. Нулевое значение ковариации означает, что взаимосвязь между доходностями активов отсутствует.

2.3 Оценка эффективности инвестиционного портфеля

Инвестиционный менеджер может выявить причины своей силы или слабости, проводя оценку эффективности деятельности.

Первичной задачей оценки эффективности управления является определение того, было ли управление в прошлом высокоэффективным или низкоэффективным. Затем необходимо определить, является ли данная эффективность следствием везения или мастерства.

Обычно эффективность управления портфелем оценивается на некотором временном интервале (один года, два года и т.д.), внутри которого выделяются периоды (месяцы, кварталы). Этим обеспечивается достаточно представительная выборка для осуществления статистических оценок.

Для оценки эффективность управления портфелем необходимо измерить доходность и уровень его риска.

Определение доходности не представляет сложности, если на протяжении всего периода владения и управления портфелем он оставался неизменным, т.е. не было дополнительных инвестиций или изъятия средств. В этом случае доходность определяется на основе рыночной стоимости портфеля в начале и в конце рассматриваемого периода.

В общем случае рыночная стоимость портфеля в определенный момент времени вычисляется как сумма рыночных стоимостей ценных бумаг, входящих в портфель на данный момент времени. Например, процедура определения рыночной стоимости портфеля, состоящего из обыкновенных акций, состоит из следующих этапов: определения рыночной стоимости одной акции каждого типа; умножения цены каждой акции на количество акций данного типа в портфеле; сложения всех полученных произведений. Рыночная стоимость портфеля в конце периода определяется аналогичным образом, исходя из рыночных стоимостей и количества акций различных типов, входящих в портфель на конец периода.

Зная исходную и конечную стоимость

портфеля, можно вычислить его доходность (r), вычтя его исходную стоимость (V0) из конечной ![]() и

разделив данную разность на исходную стоимость:

и

разделив данную разность на исходную стоимость:

![]() .

.

Измерения доходности портфеля осложняются тем, что клиент может как добавить, так и забрать часть денег из портфеля. Это означает, что изменение рыночной стоимости портфеля за период, выраженное в процентах, не всегда является адекватной мерой доходности портфеля за данный период.

Для измерения доходности портфеля важным является то, в какой момент вносятся или изымаются деньги. Если данные действия производятся прямо перед концом рассматриваемого периода, то вычисление доходности нужно производить с помощью коррекции конечной рыночной стоимости портфеля. В случае внесения денег конечная стоимость должна быть уменьшена на величину внесенной суммы, как это и было проделано в предыдущем примере. В случае изъятия денег конечная стоимость должна быть увеличена на изъятую сумму.

Если внесение или изъятие денег происходит сразу после начала рассматриваемого периода, то доходность портфеля должна быть рассчитана с помощью коррекции его исходной рыночной стоимости. В случае внесения денег исходная стоимость должна быть увеличена на внесенную сумму, а в случае изъятия уменьшена на величину изъятой суммы.

Определение годовой доходности портфеля может быть осуществлено двумя способами. Можно использовать обыкновенное суммирование квартальной доходности. Однако более точным значением годовой доходности будет являться ставка, исчисленная по формуле сложных процентов, так как в ней учитывается стоимость одного рубля в конце года при условии, что он был вложен в начале года, и предполагается возможность, реинвестирования как самого рубля. Так и любой прибыли, полученной на него в начале каждого нового квартала:

Годовая доходность = [(1+r1)(1+ r2)(1+ r3)(1+ r4)] – 1

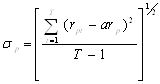

Для оценки эффективности управления портфелем необходимо также оценить уровень его риска за выбранный временной интервал. Обычно оценивают два вида риска: рыночный с помощью бета-коэффициента, и общий, измеряемый стандартным отклонением. Правильный выбор анализируемого риска имеет большое значение. Если оцениваемый портфель инвестора является его единственной инвестицией, то наиболее подходящей мерой риска будет общий риск, измеряемый стандартным отклонением. Если же инвестор имеет несколько финансовых активов, то правильным будет оценка рыночного риска портфеля, измеряемого бета-коэффициентом, и его влияния на общий уровень риска.

Для оценки общего риска портфеля за выбранный временной интервал используется формула:

,

,

где rpt – доходность портфеля за период t;

arp- средняя доходность портфеля;

T – количество периодов, на которые разбит временной интервал.

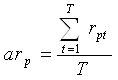

Средняя доходность портфеля определяется по формуле:

(2.3)

(2.3)

Из двух портфелей, обладающих одинаковым уровнем дохода наиболее эффективен тот, который обеспечивает наименьший риск и/или срок инвестирования, т.е. из двух портфелей с одинаковым сроком и/или риском выбирают тот, который обладает наибольшей доходностью.

Для этого инвестор должен оценить ожидаемую доходность дюрацию и стандартное отклонение каждого портфеля, а затем выбрать "лучший" из них. Дюрация — важный показатель, позволяющий выбрать вариант формирования портфеля долговых ценных бумаг. Если сравнивать портфели только по их абсолютным значениям, то, как правило, сложно сделать правильную оценку. Например, доходность одного портфеля составляет 150% годовых, а второго — 100%. Результаты по формированию первого портфеля кажутся более предпочтительными. Однако, если его риск в два раза выше риска второго портфеля, то второй более эффективен.

Заключение

Внимание, которое уделяется портфельным инвестициям, вполне соответствует радикальным изменениям, произошедшим во второй половине двадцатого столетия в экономике промышленно развитых стран. На месте отдельных изолированных региональных финансовых рынков возник единый международный финансовый рынок.

В данной работе были рассмотрены основные принципы формирования инвестиционного портфеля и способы управления им. Принципами формирования инвестиционного портфеля являются безопасность и доходность вложений, их рост, ликвидность вложений. Объектами портфельного инвестирования выступают различные ценные бумаги: акции, облигации, производные виды ценных бумаг, часть портфеля может быть представлена в денежном виде. Объемы бумаг в портфеле тоже бывают различными. В зависимости от состава портфеля он может приносить доход или убытки и обладает той или иной степенью риска.

Оценка эффективности управления портфелем, проведенная определенным образом, может заставить инвесторов лучше соблюдать интересы клиента, что, вероятно, скажется на управлении его портфелем в будущем. Для оценки эффективность управления портфелем необходимо измерить доходность и уровень его риска.

Формируя свой портфель, инвестор должен иметь, некоторый механизм отбора для включения в портфель тех или иных видов ценных бумаг, т. е. уметь оценивать их инвестиционные качества посредством методов фундаментального и технического анализа. Основной задачей методов служит выявление среди множества ценных бумаг той их совокупности, в которую можно инвестировать средства, не подвергая свои вложения высокому риску. В этом и состоит смысл эффективности управления инвестиционным портфелем - найти комбинацию с удовлетворительным соотношением риск/доходность.

Расчетная (практическая) часть

Задача 4.

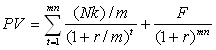

Рассматривается возможность приобретения еврооблигаций МФ РФ на 09.04.2003 года. Имеются следующие данные. Дата выпуска – 26.06.1997 г. Дата погашения – 26.06.2007 г. Купонная ставка – 10%. Число выплат – 2 раза в год. Средняя курсовая цена – 99,70. Требуемая норма доходности (рыночная ставка) – 12 % годовых.

Определить дюрацию этого обязательства. Как изменится цена облигации, если рыночная ставка :а) возрастет на 1,5%; б) упадет на 0,5 %.

Решение

1. Принимаем, что цена погашения равно номиналу: F=N.

Принимаем номинал облигации за 1 ед. N=1.

Срок облигации n=10 лет.

Всего выплат m*n=2*10=20.

Всего оставшихся выплат: 8.

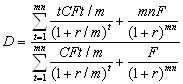

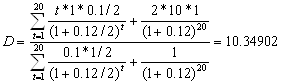

2. Определим дюрацию еврооблигации:

;

;

.

.

3. Определим рыночную цену облигации:

;

;

![]() или 71,44 %.

или 71,44 %.

4. Определим рыночную цену облигации при росте ставки на 1,5 %, или до 13,5% (r=0,135):

;

![]() или 66,46%.

или 66,46%.

5. Определим рыночную цену облигации при падении ставки на 0,5% или до 11,5% (r=0,115):

![]() или 73,22 %

или 73,22 %

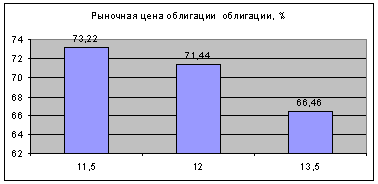

Изменение рыночной цены облигации

Из рисунка отчетливо видно, что при росте рыночной ставки на 1,5 % рыночная цена облигации падает на 4,98 %, а при уменьшении рыночной ставки на 0,5% -цена облигации увеличивается на 1,78%.

Задача 8.

Акции предприятия "Н" продаются по 45.00. Ожидаемый дивиденд равен 3,00. Инвестор считает, что стоимость акции в следующем году вырастет на 11.11 %.

Определите ожидаемую доходность инвестиции. Как измениться доходность при прочих неизменных условиях, если инвестор намеривается продать акцию через два года, а ее стоимость снизится на 15 % от предыдущего уровня?

Решение

1. Определим доходность инвестиции:

![]()

2. Воспользуемся формулой доходности инвестиции для определения ожидаемой доходности инвестиции:

![]()

Доходность увеличится на (18,52-6,66) = 11,86%.

3. Воспользуемся формулой доходности инвестиции для определения доходности инвестиции, если инвестор намеревается продать акцию через два года, а ее стоимость при этом снизится на 15 % от предыдущего уровня.

Доходность уменьшится на (11,86-(-14))% = 25,86%.

Задача 15.

Имеются следующие данные о значении фондового индекса и стоимости акции А.

| Период | Индекс, J | Стоимость акции А |

| 645,5 | 41,63 | |

| 1 | 654,17 | 38,88 |

| 2 | 669,12 | 41,63 |

| 3 | 670,63 | 40 |

| 4 | 639,95 | 35,75 |

| 5 | 651,99 | 39,75 |

| 6 | 687,31 | 42 |

| 7 | 705,27 | 41,88 |

| 8 | 757,02 | 44,63 |

| 9 | 740,74 | 40,5 |

| 10 | 786,16 | 42,75 |

| 11 | 790,82 | 42,63 |

| 12 | 757,12 | 43,5 |

Определить бета коэффициент акции. Построить график линии SML для акции А.

Решение

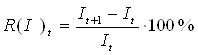

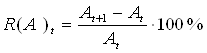

1. Определим доходность индекса в различных периодах:

2. Определяем доходность акции в различных периодах:

3. R(I)t*R(A)t = 1,34 * (-6,61) = -8,87

4.

[(RI)]![]() =

1,34

=

1,34![]() = 1,80

= 1,80

Будем использовать Excel для расчета.

| Период (Т) | Индекс (I) | А | Дох-ть индекса R(I)t (%) | Дох-ть акции R(А)t (%) | R(I)t*R(A)t |

[(RI)] |

| 645,5 | 41,63 | |||||

| 1 | 654,17 | 38,88 | 1,34 | -6,61 | -8,87 | 1,80 |

| 2 | 669,12 | 41,63 | 2,29 | 7,07 | 16,16 | 5,22 |

| 3 | 670,63 | 40 | 0,23 | -3,92 | -0,88 | 0,05 |

| 4 | 639,95 | 35,75 | -4,57 | -10,63 | 48,61 | 20,93 |

| 5 | 651,99 | 39,75 | 1,88 | 11,19 | 21,05 | 3,54 |

| 6 | 687,31 | 42 | 5,42 | 5,66 | 30,66 | 29,35 |

| 7 | 705,27 | 41,88 | 2,61 | -0,29 | -0,75 | 6,83 |

| 8 | 757,02 | 44,63 | 7,34 | 6,57 | 48,18 | 53,84 |

| 9 | 740,74 | 40,5 | -2,15 | -9,25 | 19,90 | 4,62 |

| 10 | 786,16 | 42,75 | 6,13 | 5,56 | 34,07 | 37,60 |

| 11 | 790,82 | 42,63 | 0,59 | -0,28 | -0,17 | 0,35 |

| 12 | 757,12 | 43,5 | -4,26 | 2,04 | -8,70 | 18,16 |

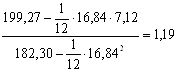

| ∑ | 16,84 | 7,12 | 119,27 | 182,30 |

5.

Определяем ![]() коэффициент акции:

коэффициент акции:

![]() - показатель

систематического риска, это меры вклада актива в общий систематический риск.

- показатель

систематического риска, это меры вклада актива в общий систематический риск.

![]() =

=

![]() =

=

6.

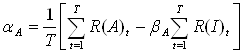

Определяем

параметр ![]() представляющий

нерыночную составляющую доходности (А).

представляющий

нерыночную составляющую доходности (А).

![]() А =

А = ![]() – (7,12

– 1,19 * 16,84) = – 1,063

– (7,12

– 1,19 * 16,84) = – 1,063

7. Подставляем найденные значения ![]() и

и ![]() в линейную регрессионную

модель САРМ:

в линейную регрессионную

модель САРМ:

![]()

параметром случайной ошибки ![]() пренебрегаем тогда

пренебрегаем тогда

![]()

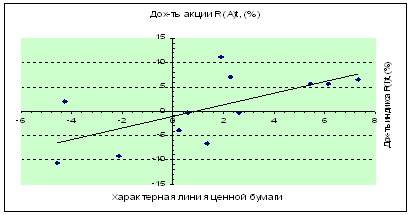

8. Стоим график характерной линии ценной бумаги:

Задача 17

Текущая цена акции В составляет 65,00 (S). Стоимость трехмесячного опциона "колл" с ценой исполнения 60,00 (X) равно 6,20. Стандартное отклонение по акции В равно 0,18 (s). Безрисковая ставка составляет 10 % (r).

Определите справедливую стоимость опциона. Выгодно ли осуществлять покупку опциона?

Решение

1. Стоимость опциона "колл" определяется по модели оценки опциона Блэка – Шоулза:

![]() , е = 2,718

, е = 2,718

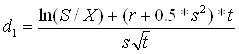

Найдем d1:

T=3/12=0.25

Найдем d2:

![]()

![]()

2.Из таблицы нормального распределения получаем:

N(2.0455) = 0.9798

N(1.9555) = 0.9744

3.Определим справедливую (внутреннюю) стоимость опциона:

![]()

Так как справедливая стоимость опциона равно 6,65 и она больше стоимости фактической, которая равно 6,20, то покупка опциона является выгодной. Такой опцион следует купить, так как он недооценен и в будущем, можно ожидать роста его стоимости.

Задача 25

Брокеры К, Н, М (см. условие задачи 23) не хотят сложа руки наблюдать, как арбитражер за счет их счет получает безрисковые доходы. У них возникает следующая идея: К продает только инструмент Д по цене 15,00 за штуку, а Н продает только инструмент А по цене 20,00. Брокер М остается на прежних позициях.

Задание. Удастся ли, действуя таким образом, устранить арбитражные возможности? Обосновать свой ответ.

| Инструмент Брокер | Д | А | Цена за портфель |

| К | 3 | 1 | 80,00 |

| Н | 2 | 2 | 60,00 |

| М | 5 | 7 | 185,00 |

Решение

Арбитраж – это одновременно покупка и продажа одного и того же актива по двум разным ценам на двух разных рынках.

Арбитражер может купить портфель акций у брокера М за 185,00. Таким образом у него окажется 5 акций Д и 7 акций А. Арбитражёр может продать 5 акций Д брокеру К по цене 15,00 и получить за это 75,00. Акции А арбитажёр может продать брокеру Н по цене 20,00 за штуку. Таким образом, продав все акции арбитражер получит сумму = 5 * 15 + 20 * 7 = 75 + 140 = 215.

Прибыль составит 215 – 185 = 30.

Арбитраж возможен.

Список использованных источников и литературы

инвестиционный портфель мониторинг доходность риск

Нормативные источники и документы

1. Федеральный закон "Об инвестиционных фондах" № 156-ФЗ от 29.11.2001 года (с последующими изменениями и дополнениями).

2. Положение о составе и структуре активов акционерных инвестиционных фондов и активов паевых инвестиционных фондов, утвержденное Приказом ФСФР РФ № 08-19/пз-н от 20.05.2008 г.

Литература

3. Абрамова А.Е. Инвестиционные фонды: доходность и риски, стратегии управления портфелем, объекты инвестирования в России / Абрамова А.Е. – М.: Альпина Бизнес Букс, 2005. – 416с.

4. Байбаков А. Акции с большого рынка // Коммерсант-Деньги.-М., 2003г., №4 от 03 февраля.

5. Бакрунов Ю.О. Проблемы эффективного управления инвестиционным портфелем // Региональная экономика. – М.: 2007, №5(44). - 71-78 с.

6. Балабанов В.С. и др. Рынок ценных бумаг : коммерческая азбука / В.С. Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? - М.: Финансы и статистика , 2001.-256с.

7. Беликова А.В. Оценка эффективности вложений в ценные бумаги // Инвестиционный банкинг.-2006.- №5.-С.21-30

8. Бланк И.А. Основы инвестиционного менеджмента. – М.: Омега-Л, 2007. – 660с.

9. Бочаров В.В. Инвестиции: Учеб. пособие для вузов. – СПб.: Питер, 2003. – 288с.

10. Вахрин П.И. Инвестиции: Учебник. – 2-е. изд. перераб. и дополн. – М.: ИздателиКо- торговая корпорация "Дашко и Ко", 2004. – 384с.

11. Гудков Ф.А. Инвестиции в ценные бумаги. Руководство по работе с долговыми обязательствами для бухгалтеров и руководителей предприятий.- М.:ИНФРА-М , 2003. -245с.

12. Едронова В.Н., Мизиновский Е.А. Учет и анализ финансовых активов : акции, облигации, векселя .- М.: Финансы и статистика , 2004.-154с.

13. Зверев А.Ф. Фондовая биржа, рынок ценных бумаг / А.Ф. Зверев. - М.: Прогресс, 2003.-178с.

14. Казанцев С.В. Структура иностранных инвестиций в России. // ЭКО. 2006, №4 (382). – С. 53-67.

15. Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. - М.: Центр экономики и маркетинга , 2004.-215с.

16. Ковалев В.В. Введение в финансовый менеджмент. – М. Финансы и статистика, 2004. – 768с.

17. Ковалева В.В., Иванова В.В., Лялина В.А. Инвестиции: Учебник. – М.: ООО "ТК Велби", 2003. – 440с.

18. Лапыгин Ю.Н., Балахирев А.А., Бобкова Е.В. и др. Инвестиционная политика: Учебное пособие. – М.: КНОРУС, 2005. – 320с.

19. Полтарыхин А.Л., Грибова Ю.Н. Инвестиции: Учебное пособие. – Барнаул.: Изд-во ААЭП, 2006. – 192с.

20. Тертышный С.А. Рынок ценных бумаг и методы его анализа. – СПб.: Питер, 2004. – 220с.

21. Фадеев А. "Формирование портфеля ценных бумаг. Специфика российского варианта"// Рынок ценных бумаг.- № 18, 2001 г.- С. 15-21

22. Харло Р.С. Влияние паевых инвестиционных фондов на развитие экономики страны в перспективе. // Управление персоналом. 2007, №12 (166). – С. 51-53.

Интернет-сайты.

1. http://investfunds.ru

2. http://rating.rbc.ru

3. http://rcb.ru

4. http://funds.uralsib.ru

Приложение

| Финансы и кредит | |

|

1. Производство и его основные факторы. Производственная функция Производство - это процесс превращения ресурсов в готовую продукцию. В процессе ... - вложения портфельных инвесторов в акции и облигации российских акционерных обществ, свободно обращающиеся на российском и зарубежном рынке ценных бумаг; Риск (стандартное отклонение доходности) позволяект сформулировать интервал разброса относительного ожидаемого значения, в которй скорее всего попадёт значение фактической ... |

Раздел: Рефераты по финансовым наукам Тип: шпаргалка |

| Анализ и оптимизация состава и структуры источников финансирования ... | |

|

Содержание Введение Глава 1 Анализ и оптимизация состава и структуры источников финансирования активов 1.1 Цели и задачи анализа управления капиталом ... Показатель стоимости капитала используется в процессе оценки эффективности инвестиционных проектов и инвестиционного портфеля предприятия в целом. б) дивидендную доходность акций (норму дивиденда) = Дивиденд / рыночная стоимость акции = 40 / 320 * 100 =12,5% |

Раздел: Рефераты по финансовым наукам Тип: дипломная работа |

| Ценообразование | |

|

Министерство транспорта РФ Волжская государственная академия водного транспорта Кафедра экономики и менеджмента ЦЕНООБРАЗОВАНИЕ КУРС ЛЕКЦИЙ (ДЛЯ ... К ценным бумагам относятся акции, облигации, государственные ценные бумаги ( государственные долгосрочные облигации, государственные краткосрочные облигации, облигации федерального ... Разумная инвестиционная политика строится на приобретении ценных бумаг разных компаний, верно, с неодинаковой прибыльностью (доходностью), но и с различным риском; т.е. формируется ... |

Раздел: Рефераты по экономике Тип: реферат |

| Развитие рынка корпоративных ценных бумаг в России | |

|

Содержание Введение..............................3 Глава 1. Основы организации рынка корпоративных облигаций в России..5 Понятие корпоративных ... Структурированность" состоит в том, что такую облигацию можно считать как бы состоящей из обыкновенной облигации и производной ценной бумаги - опциона или фьючерса, за счет этого ... В "развитых" странах облигации с пут-опционом встречаются сравнительно редко, а вот в странах с высоким инвестиционным риском такие облигации, дающие инвестору дополнительную ... |

Раздел: Рефераты по финансам Тип: реферат |

| Оценка рисков инвестиционных проектов | |

|

Содержание Введение 1. Теоретические подходы к определению "риска", "неопределенности", "инвестиционных проектов" 1.1 Инвестиционный проект как объект ... Разработанный реальный инвестиционный проект позволяет сначала собственникам и менеджерам предприятия, а затем и сторонним инвесторам всесторонне оценить целесообразность его ... ожидаемой доходностью инвестиционного проекта: |

Раздел: Рефераты по финансовым наукам Тип: дипломная работа |