Дипломная работа: Анализ и оптимизация состава и структуры источников финансирования активов

Содержание

Введение

Глава 1 Анализ и оптимизация состава и структуры источников финансирования активов

1.1 Цели и задачи анализа управления капиталом

1.2 Собственный капитал: источники формирования и расширения

1.3 Управление уровнем капитала и его ростом. Основные финансовые пропорции в управлении капиталом

1.4 Обеспечение устойчивого роста капитала

Глава 2 Анализ состава и структуры капитала на ООО «Трехгорный керамический завод»

2.1 Характеристика ООО «Трехгорный керамический завод»

2.2 Анализ обеспеченности активов источниками финансирования предприятия

2.3 Анализ ликвидности и финансовой устойчивости ООО «Трехгорный керамический завод»

Глава 3 Рекомендации по оптимизации структуры источников финансирования активов

3.1 Оценка эффективности структуры источников финансирования активов

3.2 Рекомендации по оптимизации структуры капитала

Заключение

Список использованной литературы

Введение

Капитал является одним из факторов производства наряду с природными и трудовыми ресурсами. Капитал – стоимость, авансируемая в производство с целью получения прибыли.

Термин «капитал» неоднозначно трактуется в экономической литературе. С одной стороны, под капиталом подразумевают сумму акционерного капитала, эмиссионного дохода и нераспределенной прибыли. Величина капитала рассчитывается как разность между стоимостью активов фирмы и ее кредиторской задолженностью. С другой стороны, под капиталом понимают все долгосрочные источники средств.

Термин «капитал» часто используют и для характеристики активов предприятия, разделяя их на основной (долгосрочные активы, в том числе незавершенное строительство) и оборотный (все оборотные средства предприятия) капитал.

Встречается также определение капитала как общей стоимости средств в денежной, материальной и нематериальной формах, инвестированных в формование его активов.

В западной литературе под капиталом понимают все источники средств, используемые для финансирования активов и операций, включая краткосрочную и долгосрочную задолженность, привилегированные и обыкновенные акции (пассив баланса).

Капитал предприятия формируется за счет различных финансовых источников как краткосрочного, так и долгосрочного характера. Привлечение этих источников связано с определенными затратами, которые несет предприятие. Совокупность этих затрат, выраженная в процентах к величине капитала, представляет собой цену (стоимость) капитала фирмы.

Концепция стоимости капитала является одной из базовых в теории финансового анализа. Стоимость капитала характеризует уровень рентабельности инвестированного капитала, необходимого для обеспечения высокой рыночной стоимости предприятия. Максимизация рыночной стоимости предприятия достигается в значительной степени за счет минимизации стоимости используемых источников. Показатель стоимости капитала используется в процессе оценки эффективности инвестиционных проектов и инвестиционного портфеля предприятия в целом.

В условиях рыночной экономики резко повышается значимость финансовых ресурсов, с помощью которых осуществляется формирование оптимальной структуры и наращивание производственного потенциала предприятия, а также инвестирование средств в различные проекты. От того, каким капиталом располагает предприятие, насколько оптимальна его цена и структура, насколько целесообразно он трансформируется в основные и оборотные фонды, зависит финансовое благополучие предприятия и результаты его деятельности. Поэтому анализ и управление ценой и структурой капитала имеет исключительно важное значение.

Целью данной дипломной работы является анализ цены и структуры источников финансирования активов предприятия для применения методики оптимизации структуры и цены этих источников и управления ими на предприятии.

Для достижения цели необходимо решить следующие задачи:

1) Определить цели и задачи управления капиталом;

2) Изучить источники формирования и расширения собственного капитала;

3) Обозначить способы управления уровнем капитала и его ростом;

4) Определить способы обеспечения устойчивого роста капитала;

5) Провести анализ состава и структуры капитала на ООО «Трехгорный керамический завод»;

6) Дать рекомендации по оптимизации структуры источников финансирования активов.

Глава 1 Анализ и оптимизация состава и структуры источников финансирования активов

1.1 Цели и задачи анализа управления капиталом

Капитал характеризует общую стоимость средств, инвестированных в формирование его активов.

Экономическая сущность капитала проявляется в следующих характеристиках:

· капитал организации (фирмы) – основной фактор производства, объединяющий другие факторы (природные и трудовые ресурсы) в единый производственный комплекс;

· капитал представляет собой финансовые ресурсы организации, приносящие доход (в этом случае он выступает в финансовой или инвестиционной сферах деятельности);

· капитал выступает основным источником формирования благосостояния собственников. При этом часть капитала, потребляемая в текущем периоде, направляется на удовлетворение потребностей собственников и перестает выполнять функции капитала. Накапливаемая часть капитала реинвестируется в бизнес, способствует его росту, гарантирует рост благосостояния потребностей собственников в будущем;

· капитал фирмы – главный измеритель ее рыночной стоимости. Решающая роль в обеспечении этой функции принадлежит собственному капиталу фирмы, ее чистым активам. Вместе с тем объем используемого собственного капитала определяет потенциал привлечения заемных финансовых средств и, в конечном итоге, формирует базу оценки рыночной стоимости компании;

· динамика капитала служит ведущим индикатором уровня эффективности хозяйственной деятельности организации. Способность собственного капитала к самовозрастанию характеризует уровень роста прибыли, ее эффективное распределение, обеспечение финансово равновесия за счет внутренних источников. Снижение объема собственного капитала является, как правило, следствием неэффективной, убыточной деятельности.

Таким образом, роль капитала в экономическом развитии фирмы определяет его как главный объект финансового управления организацией.

Уровень эффективности хозяйственной деятельности фирмы во многом определяется целенаправленным формированием объема и структуры капитала. Целью управления капиталом фирмы являются удовлетворение потребностей в приобретении необходимых активов и оптимизация структуры капитала для минимизации его стоимости и максимизации стоимости фирмы при допустимом уровне риска.

Задачами управления капиталом являются:

1. обеспечение соответствия объема привлекаемого капитала объему формируемых активов фирмы;

2. формирование оптимальной структуры капитала, с позиций эффективного его функционирования;

3. минимизация затрат по формированию капитала из различных источников;

4. эффективное использование капитала в процессе хозяйственной деятельности фирмы.

Капитал структурируется по определенным классификационным признакам, а именно по:

· принадлежности организации – выделяют собственный и заемный капитал. Собственный капитал характеризует общую стоимость средств организации, принадлежащих ей на праве собственности и используемых для формирования чистых активов. Заемный капитал представляет средства, привлекаемые для финансирования текущей деятельности и развития организации на возвратной основе;

· целям использования – производительный, ссудный и спекулятивный капитал. Производительный капитал – это средства организации, инвестированные в ее производственные активы; ссудный капитал – та часть капитала, которая используется в процессе инвестирования в денежные инструменты (краткосрочные и долгосрочные депозитные вклады в банках), а также в долговые фондов инструменты (облигации, векселя, депозитные сертификаты и др.); спекулятивный капитал используется в финансовых операциях, основанных на разнице в ценах (например, приобретение деривативов (Деривативы – производные финансовые инструменты (например, опционы, фьючерсы, и др.), которые применяются как инструменты для ведения на рынке спекулятивной игры по спекулятивным ценам);

· формам инвестирования различают капитал в денежной, материальной и нематериальной формах, используемый для формирования уставного фонда организации;

· объекту инвестирования выделяют основной и оборотный капитал. Первый инвестируется во все виды внеоборотных активов, оборотный капитал – в оборотные (текущие) активы организаций. Их соотношение характеризует органическое строение капитала;

· форме нахождения в процессе кругооборота – различают капитал в денежной, производственной и товарной формах. В процессе товарооборота капитал проходит три стадии. На первой стадии (в денежной форме) он инвестируется в операционные активы и преобразуется в производительную форму. На второй стадии произвольный капитал в процессе изготовления продукции преобразуется в товарную форму. На третьей стадии товарный капитал по мере его реализации преобразуется вновь в денежную форму. Средняя продолжительность оборота капитала характеризуется периодом его оборота в днях или числом оборота на протяжении определенного периода. Одновременно с изменением форм движения капитала меняется его суммарная стоимость: в течение стоимостного цикла капитал организации может увеличивать свою суммарную стоимость в определенный период в результате рентабельного его использования или частично терять ее вследствие убыточной хозяйственной деятельности;

· формам собственности – частный и государственный капитал, авансированный в организацию в основном в процессе формирования ее уставного фонда;

· организационно-правовым формам организаций: акционерный капитал (открытых и закрытых акционерных обществ), паевой капитал (партнерских организаций, например, товариществ и обществ с ограниченной ответственностью), индивидуальный капитал (индивидуальных организаций);

· характеру использования в хозяйственном процессе – работающий (рабочий) и неработающий капитал. Работающий капитал непосредственно участвует в формировании доходов в операционной, инвестиционной и финансовой сферах деятельности. Неработающий капитал инвестирован в те активы, которые не принимают непосредственного участия в хозяйственной деятельности организации и формировании ее доходов;

· характеру использования собственниками – потребляемый и накапливаемый (реинвестированный) виды капитала. Потребляемый капитал после его распределения в виде чистой прибыли на цели потребления теряет функции капитала. Это изъятие части капитала из внеоборотных и оборотных активов для выплаты дивидендов, процентов, удовлетворения социальных потребностей персонала и др. Накапливаемый капитал характеризует различные формы его прироста в процессе капитализации прибыли;

· источникам привлечения – отечественный и иностранный капитал, инвестированный в активы фирмы.

1.2 Собственный капитал: источники формирования и расширения

Собственный капитал характеризуется: простотой привлечения, поскольку решения по его увеличению за счет роста внутренних источников (прежде всего, прибыли) принимаются собственниками без согласия других хозяйствующих субъектов; более высокой способностью генерирования прибыли, ибо при его использовании не требуется уплата ссудного процента; обеспечением финансовой устойчивости развития организации в долгосрочном периоде. В то же время организация должна постоянно оценивать достаточность собственного капитала.

В соответствии с Законом РФ «Об акционерных обществах» для оценки финансовой устойчивости и надежности акционерного общества как хозяйственных партнеров используется показатель чистых активов, определяемый как разница принимаемых к расчету суммы активов и суммы обязательств.

Активы акционерного общества, принимаемые к расчету, равняются сумме итогов разделов актива баланса I «Внеоборотные активы» и II «Оборотные активы» за вычетом балансовой стоимости собственных акций, выкупленных у акционеров (стр. 252 разд. II баланса), задолженности участников (учредителей) по взносам в уставный капитал (стр. 244 разд. II баланса), а также оценочных резервов по сомнительным долгам и под обесценение ценных бумаг, если они создавались.

Обязательства акционерного общества, принимаемые к расчету, составляют сумму итогов разделов пассива баланса: IV «Долгосрочные пассивы» и V «Краткосрочные пассивы», увеличенную на суммы целевого финансирования и поступлений (стр. 459 разд. III баланса) и уменьшенную на суммы доходов будущих периодов (стр. 640 разд. V баланса). Рассчитанные по данному алгоритму чистые активы совпадают для акционерных обществ с показателем реального собственного капитала, который применим и для юридических лиц иных организационно-правовых форм.

Поэтому разница реального собственного капитала и уставного капитала является основным исходным показателем устойчивости финансового состояния организации.

В Методике финансового анализа А.Д. Шеремета и Е.В. Негашена приводится следующий алгоритм расчета этого показателя:

(реальный собственный капитал) – (уставный капитал) =

= (уставный капитал + добавочный капитал) + резервный капитал + фонды + нераспределенная прибыль + доходы будущих периодов – убытки – собственные акции, выкупленные у акционеров – задолженность участников (учредителей) по взносам в уставный капитал) – (уставный капитал)

или

= (добавочный капитал) + (резервный капитал) + (фонды накопления, потребления, социальной сферы) + (нераспределенная прибыль) + (доходы будущих периодов) – (убытки) – (собственные акции, выкупленные у акционеров) – (задолженность участников (учредителей)) по взносам в уставный капитал.

Все положительные слагаемые приведенного выражения можно условно назвать приростом собственною капитала после образования организации, отрицательные слагаемые – отвлечением собственного капитала. В случаях, когда прирост собственного капитала больше его отвлечения, разница между реальным собственным капиталом и уставным капиталом организации будет положительной. Это означает, что в процессе деятельности собственный капитал организации вырос по сравнению с его первоначальной величиной. Если такой прирост меньше отвлечения, то разница реального собственного капитала и уставного капитала будет отрицательной, что свидетельствует об ухудшении финансового состояния организации. В ходе анализа устанавливается достаточность величины реального собственного капитала, т.е. проводится сравнение величины чистых активов организации с установленной нормативами минимальной суммой уставного капитала.

В случае определения недостаточности реального собственного капитала усилия должны быть направлены на увеличение прибыли и рентабельности, погашение задолженности участников (учредителей) по взносам в уставный капитал, распределение чистой прибыли преимущественно на пополнение резервного капитала и фондов накопления.

Политика формирования собственного капитала организации, направлена на решение следующих задач:

1. формирование за счет собственных средств необходимого объема внеоборотных активов (собственного основного капитала – СВОА). Учитывая, что общая величина внеоборотных активов организации может быть образована за счет как собственных, так и заемных средств, рассчитать величину собственного основного капитала (СВОА) можно по следующей формуле:

СВОА = BOA – ДЗС1

BOA – внеоборотные активы;

ДЗС1 – долгосрочные обязательства, используемые для финансирования внеоборотных активов.

2. создание за счет собственных средств определенной доли оборотных активов (собственных оборотных средств – СОС). Этот показатель рассчитывается по формуле:

СОС = ОА – ДЗС2 – КЗС

ОА – оборотные активы;

ДЗС2 – долгосрочные обязательства, направленные на финансирование оборотных активов;

КЗС – краткосрочные обязательства, направленные на покрытие оборотных активов.

Превышение собственною капитала над величиной внеоборотных активов и долгосрочных обязательств представляет собой чистый оборотный актив (ЧОА):

ЧОА = СК – (BOA+ДЗС),

где СК — собственный капитал.

Учет ДЗС при расчетах СОС и ЧОА возможен только в случаях, когда внеоборотные активы организации частично сформированы за счет ДЗС и эти обязательства организацией еще не погашены (см. IV раздел баланса).

Чистый оборотный капитал характеризует сумму свободных денежных средств, которыми фирма может маневрировать в отчетном периоде.

Управление собственным капиталом связано не только с рациональным использованием накопленной его части, но и с образованием собственных источников финансовых ресурсов, обеспечивающих будущее развитие организации.

В процессе управления собственным капиталом источники его формирования классифицируются на внутренние и внешние.

К внутренним источникам относятся:

1. нераспределенная прибыль;

2. средства, присоединяемые к собственному капиталу в результате переоценки основных средств (добавочный капитал);

3. прочие внутренние финансовые источники;

4. амортизационные отчисления, которые не увеличивают величину собственного капитала, но являются внутренним источником формирования собственных денежных ресурсов и тем самым служат способом их реинвестирования.

Внешние финансовые источники включают:

1. мобилизацию дополнительного паевого капитала (путем взносов средств учредителей в уставный или складочный капитал);

2. привлечение дополнительного акционерного капитала в результате повторной эмиссии и реализации акций;

3. безвозмездную финансовую помощь от юридических лиц и государства;

4. конверсию заемных средств в собственные (например, обмен корпоративных облигаций на акции);

5. прочие внешние финансовые источники (эмиссионный доход, образуемый при повторной продаже акций).

Политика формирования собственных финансовых ресурсов, направленная на обеспечение самофинансирования организации, включает ряд этапов:

1. анализ образования и использования собственных финансовых ресурсов;

2. определение общей потребности в собственных финансовых ресурсах;

3. оценку стоимости привлечения собственного капитала из различных источников с целью обеспечения максимального объема собственных ресурсов;

4. оптимизацию соотношения внутренних и внешних источников образования собственного капитала.

Цель анализа формирования собственных финансовых ресурсов –установление финансового потенциала для будущего развития организации.

На первом этапе анализа определяются: соответствие темпов прироста прибыли и собственного капитала темпам прироста активов (имущества) и объема продаж; динамика удельного веса собственных источников в общем объеме финансовых ресурсов. Целесообразно сравнивать эти параметры за ряд периодов. Оптимальным соотношением между ними является:

Тпр > Тв > Тск > Та > 100,

Тпр – темп роста прибыли, %;

Tв – темп роста выручки от продажи товара, %;

Тск – темп роста собственного капитала, %;

Та – темп роста активов, %.

Прибыль должна увеличиваться более высокими темпами, чем остальные параметры. Это означает, что издержки производства должны снижаться, выручка от продаж – расти, а собственный капитал и активы использоваться более эффективно за счет ускорения их оборачиваемости. Любое нарушение этого соответствия может свидетельствовать о финансовых трудностях в деятельности организации. Причины возникновения таких ситуаций могут быть самыми разнообразными. Это и освоение новых видов продукции, технологий, большие капиталовложения на обновление и модернизацию основного капитала, реорганизация структуры управления и производства и т.д. Все это требует значительных капитальных затрат, которые окупятся в будущем. Но в ряде случаев подобные отклонения могут быть связаны с ухудшением результатов деятельности организации, снижением объемов производства, замедлением оборачиваемости активов, уменьшением прибыли и т.п.

На втором этапе анализа исследуются соотношение между внутренними и внешними источниками образования собственных финансовых ресурсов, а также стоимость (цена) привлечения собственного капитала за счет различных.

На третьем этапе анализа оценивается достаточность у организации собственных финансовых источников предприятия.

Критерием такой оценки выступает коэффициент самофинансирования (Ксф) развития:

Ксф = ±СК : ±А,

где ±СК – прирост собственных финансовых ресурсов предприятия;

±А – прирост имущества (активов) в прогнозном периоде по сравнению с базисным (отчетным).

Общая потребность в собственных финансовых ресурсах на перспективу производится следующим образом:

Псфр = (Пк * Уск) / 100 – СКн + Пр,

где Псфр – общая потребность в собственных финансовых ресурсах в предстоящем периоде;

Пк – общая потребность в капитале на конец прогнозного периода;

Уск – удельный вес собственного капитала в общей его сумме на конец прогнозного периода;

СКн – сумма собственного капитала на начало прогнозного периода;

Пр – сумма чистой прибыли, направляемая на потребление в прогнозном периоде.

Величина Псфр включает необходимую сумму собственных финансовых ресурсов, образуемых за счет внутренних и внешних источников. Принятие управленческих решений о привлечении тех или иных источников формирования собственного капитала должно сопровождаться оценкой их стоимости и сопоставлением эффективности использования альтернативных финансовых источников. Целью таких решений должны быть обеспечение прироста собственного капитала. Отсюда ясно, что процесс обеспечения максимального объема привлечения собственных финансовых ресурсов за счет внутренних и внешних источников включает определение их возможного перечня и абсолютного объема.

Основными внутренними источниками являются чистая прибыль и амортизационные отчисления. В процессе прогнозирования данных источников целесообразно предусмотреть возможности их роста за счет различных резервов. При этом следует иметь в виду, что использование таких методов, как ускоренная амортизация, приводит не только к росту амортизационных отчислений, но и снижению массы прибыли. Поэтому в случае ускоренной замены имеющихся фондов на новые приоритетной задачей становится увеличение чистой прибыли за счет более эффективного использования новых фондов и расширения на этой основе производственного потенциала организации. Очевидно, что на отдельных этапах деятельности организации возникает потребность в максимизации как амортизационных отчислений, так и чистой прибыли. Поэтому при изыскании резервов роста собственных финансовых ресурсов за счет внутренних источников следует стремиться к их максимальной сумме:

АО + ЧП = ±СФРmах,

где АО и ЧП – прогнозируемые объемы амортизационных отчислений и чистой прибыли;

± СФРmах – максимальная сумма собственных финансовых ресурсов, образуемых за счет внутренних источников.

Объем привлеченных собственных финансовых ресурсов из внешних источников (СФРвн) призван покрыть дефицит той их части, которую не удалось сформировать за счет внутренних источников. Расчет выполняется по формуле:

СФРвд = Опсфр – СФРвнут,

где Опсфр – общая потребность в источниках финансирования в прогнозном периоде;

СФРвнут – объем собственных финансовых ресурсов, дополнительно привлекаемых за счет внутренних источников.

Рационализация соотношения внутренних и внешних источников собственных финансовых ресурсов обеспечивается такими условиями, как:

1. минимизация стоимости (цены) формирования СФР. Если стоимость СФР, привлеченных за счет внешних источников, значительно превышает прогнозную величину использования заемных средств (облигационных займов и банковских кредитов и др.), то, естественно, от подобного источника формирования собственного капитала следует отказаться;

2. сохранение управления организацией за первоначальными эффективными собственниками (учредителями). Увеличение дополнительного паевого или акционерного капитала за счет сторонних инвесторов может привести к потере такой управляемости.

Необходимый уровень прибыли – основа устойчивого развития организации в долгосрочном плане. Количественно это может быть оценено с помощью показателя темпа устойчивого (Тур) роста собственного (акционерного) капитала, определяемого по формулам:

Тур = (Пч – Дд) : СК

или

Тур = Пч (1 – Kпд) : СК,

где Дд – прибыль, направляемая на выплату дивидендов;

Кпд – коэффициент выплаты дивидендов, определяемый отношением прибыли, направляемой на их выплату, к величине чистой прибыли организации;

ч – чистая прибыль;

(Пч-Дд) = Пч (1- Кпд,) – часть чистой прибыли, реинвестированная в развитие организации;

СК – собственный капитал.

Показатель Тур характеризует, какими темпами в среднем увеличивается собственный капитал организации только за счет реинвестирования прибыли, т.е. без привлечения заемных средств. Этот показатель может служить ориентировочной характеристикой роста (собственного капитала организации за счет внутреннего финансирования в будущем, если предположить, что в развитии фирмы не произойдет резких изменений в структуре источников финансирования, дивидендной политики, рентабельности и т.д., что отражается следующими моделями темпов устойчивого роста капитала:

Тур = Rск *(1 – Кпд)

или

Тур= Пч*(1- Кпд)/ П * П/В * В/А * А/СК

или

Тур = Rа * Кф * (1- Н)* (1- Кпд),

где Rск - рентабельность собственного капитала;

П – прибыль до уплаты налогов;

В – выручка от реализации;

А – сумма активов баланса;

Rа – рентабельность активов;

Н – ставка налога на прибыль, относительные единицы;

Кф – коэффициент, характеризующий отношение валюты баланса к собственному капиталу

Кф = В/ СК

Используя предложенные модели, организация может оценить эффективность разных подходов в наращивании темпов устойчивого роста путем моделирования различных ситуаций. Одна из них заключается в ориентации на сложившиеся пропорции в капитале, достигнутый уровень рентабельности и производительности активов. Однако консервация уровня названных пропорций и показателей может явиться достаточно жестким ограничением (если это противоречит целям фирмы), направленным на рост объема производства, продаж и капитала.

В свою очередь, расширение рынков сбыта и рост объема продаж при правильно выбранной ценовой политике ведет к увеличению прибыли, производительности активов и темпов устойчивого роста собственного (акционерного) капитала.

Другие подходы могут обеспечить более быстрые темпы роста производства и собственного капитала фирмы, для чего необходимо использовать различные экономические рычаги: повышение эффективности производства; изменение дивидендной политики; изменение структуры капитала и привлечение дополнительных займов; рационализацию налоговой политики.

Изменение всех показателей, определяющих темпы устойчивого роста, имеет свои рациональные экономически оправданные границы, что необходимо учитывать при управлении прибылью.

Изучение проблемы темпов устойчивого роста свидетельствует о том, что на эту характеристику оказывают также влияние параметры, характеризующие текущее финансовое состояние фирмы, и прежде всего, ликвидность и оборачиваемость текущих активов. Исследование этого аспекта особенно актуально в современных условиях функционирования отечественных организаций.

Как известно, величина текущих активов, их оборачиваемость, а также показатели ликвидности и платежеспособности весьма мобильны и менее стабильны, чем рассмотренные выше факторы. Таким образом, стабильность развития прямо зависит от стабильности текущей хозяйственной деятельности. Данный вывод может быть подтвержден моделями темпов устойчивого роста, в которые включены показатели ликвидности, оборачиваемости текущих активов и другие, характеризующие текущую хозяйственно-финансовую деятельность.

Так, можно получить следующую математическую зависимость:

Тур = Rn * Ктл * dто * k * Кф * (1-Н) * (1-Кпд),

где Кпд – коэффициент выплаты дивидендов, определяется как отношение суммы выплаченных дивидендов к общей величине чистой прибыли;

Тур – темп устойчивого роста собственного капитала;

Пч (1- Кпд) – часть чистой прибыли, реинвестированный в развитие организации;

Rn – рентабельность продаж;

Ктл – коэффициент текущей ликвидности;

dто – доля текущих активов в общей сумме активов баланса;

k – коэффициент, характеризующий отношение прибыли до налогообложения к прибыли от реализации.

Эта модель отражает зависимость показателя темпов устойчивого роста собственного (акционерного) капитала от основных параметров, характеризующих действия оперативных, тактических и стратегических финансовых решений.

Очевидно, что успешная реализация разработанной политики (формирования собственных финансовых ресурсов обеспечивает организации:

1. максимизацию массы прибыли с учетом допустимого уровня финансового риска;

2. формирование рациональной структуры использования чистой прибыли на выплату дивидендов и на развитие производства;

3. разработку эффективной амортизационной политики;

4. формирование рациональной эмиссионной политики (дополнительной эмиссии акций) или привлечение дополнительного паевого капитала.

1.3 Управление уровнем капитала и его ростом. Основные финансовые пропорции в управлении капиталом

Основной целью управления уровнем капитала является не только приобретение необходимых активов, но и оптимизация структуры капитала с целью обеспечения минимальной цены источников финансирования и максимизации стоимости фирмы.

Структура капитала представляет собой соотношение собственных и заемных финансовых средств, используемых в процессе хозяйственной деятельности. Она оказывает активное влияние на уровень экономической и финансовой рентабельности организации, определяет систему коэффициентов финансовой устойчивости и, в конечном счете, формирует соотношение доходности и риска в процессе развития фирмы.

Отметим, что источники финансирования активов предприятия в российской практике отличаются от зарубежных. В России все источники финансирования активов предприятия делятся на четыре группы:

1) собственные средства предприятий и организаций (рис. 1.1);

2) заемные средства;

3) привлеченные средства;

4) средства государственного бюджета.

Рис.1.1. Структура собственного капитала предприятия

К собственным средствам предприятия в этом случае относятся:

- уставный капитал (средства от продажи акций и паевые взносы участников или учредителей);

- выручка от реализации;

- амортизационные отчисления;

- чистая прибыль предприятия;

- резервы, накопленные предприятием;

- прочие взносы юридических и физических лиц (целевое финансирование, пожертвования, благотворительные взносы).

К привлеченным средствам относятся:

- ссуды банков;

- заемные средства, полученные от выпуска облигаций;

- средства, полученные от выпуска акций и других ценных бумаг;

- кредиторская задолженность.

В экономической литературе предлагается деления источников финансирования на:

1) внутренние источники — это расходы, которые предприятие финансирует за счет чистой прибыли;

2) краткосрочные финансовые средства — это средства, используемые для выплаты заработной платы, оплаты сырья и материалов, различных текущих расходов. Формы реализации источников финансирования в этом случае могут быть следующими:

- переводный вексель (тратта) — денежный документ, согласно которому покупатель обязуется уплатить продавцу определенную сумму в установленный сторонами срок.

- акцептный кредит применяется, когда банк принимает к оплате вексель, выписанный на имя его клиентов (перепродажа права на взыскание долгов — факторинг). В этом случае банк выплачивает кредитору стоимость векселя за вычетом дисконта, а по истечении срока его погашения взыскивает эту сумму с должника;

- коммерческий кредит — приобретение товаров или услуг с отсрочкой платежа на один — два месяца, а иногда и больше.

3) среднесрочные финансовые средства (от 2 до 5 лет) используются для оплаты машин, оборудования и научно-исследовательских работ.

4) долгосрочные финансовые средства (сроком свыше 5 лет) используются для приобретения земли, недвижимости и долгосрочных инвестиций. Выделение средств этим путем осуществляется, как:

- долгосрочные (ипотечные) ссуды — предоставление страховыми компаниями или пенсионными фондами денежных средств под залог земельных участков, зданий сроком на 25 лет;

- облигации — долговые обязательства с установленным процентом и сроком погашения. Значительная часть облигаций имеет нарицательную стоимость;

- выпуск акций — получение денежных средств путем продажи различных видов акций в форме закрытой или открытой подписки.

Появление такой классификации источников связано с особенностями внутрифирменного планирования за рубежом, которое включает долгосрочное, среднесрочное и краткосрочное планирование.

Только после детальной проработки всех пунктов делается выбор наиболее приемлемого источника денежных средств.

Выбор схемы финансирования активов предприятия неразрывно связан с учетом особенностей использования как собственного, так и заемного капитала.

Собственный капитал характеризуется следующими основными положительными особенностями:

1. Простотой привлечения, так как решения, связанные с увеличением собственного капитала (особенно за счет внутренних источников его формирования) принимаются собственниками и менеджерами предприятия без необходимости получения согласия других хозяйствующих субъектов.

2. Более высокой способностью генерирования прибыли во всех сферах деятельности, т.к. при его использовании не требуется уплата ссудного процента во всех его формах.

3. Обеспечение финансовой устойчивости развития предприятия, его платежеспособности в долгосрочном периоде, а соответственно и снижением риска банкротства.

Вместе с тем, ему присущи следующие недостатки:

1. Ограниченность объема привлечения, а следовательно и возможностей существенного расширения операционной и инвестиционной деятельности предприятия в периоды благоприятной конъюнктуры рынка на отдельных этапах жизненного цикла.

2. Высокая стоимость в сравнении с альтернативными

заемными источниками формирования капитала.

Таким образом, предприятие, использующее только собственный капитал для формирования своих активов, имеет наивысшую финансовую устойчивость (его коэффициент автономии равен единице), но ограничивает темпы своего развития (т.к. не может обеспечить формирование необходимого дополнительного объема активов в периоды благоприятной конъюнктуры рынка) и не использует финансовые возможности прироста прибыли на вложенный капитал.

Заемный капитал характеризуется следующими положительными особенностями:

1. Достаточно широкими возможностями привлечения, особенно при высоком кредитном рейтинге предприятия, наличии залога или гарантии получателя.

2. Обеспечением роста финансового потенциала предприятия при необходимости существенного расширения его активов и возрастания темпов роста объема его хозяйственной деятельности.

3. Способностью генерировать прирост финансовой рентабельности (коэффициента рентабельности собственного капитала).

Заемный капитал имеет следующие недостатки:

Сложность процедуры привлечения (особенно в больших размерах), так как предоставление кредитных ресурсов зависит от решения других хозяйствующих субъектов (кредиторов), требует в ряде случаев соответствующих сторонних гарантий.

Таким образом, предприятие использующее заемный капитал для формирования своих активов, имеет более высокий финансовый потенциал своего развития (за счет формирования дополнительного объема активов) и возможности прироста финансовой рентабельности деятельности, однако в большей мере генерирует финансовый риск и угрозу банкротства (возрастающие по мере увеличения удельного веса заемных средств в общей сумме используемого капитала).

С учетом избранной схемы финансирования активов формируется система источников привлечения капитала на предприятии.

Эффект финансового рычага (финансового левериджа) характеризует результативность использования организацией заемных средств. Финансовый леверидж представляет собой объективный фактор, возникающий с появлением заемных средств в объеме используемого организацией капитала, что позволяет ей получить дополнительную прибыль на собственный капитал.

Введем понятия экономической прибыли и экономической рентабельности организации (фирмы). Экономическая прибыль (Пэ) – это прибыль до уплаты процентов за использование заемных и привлеченных средств (включая проценты по корпоративным облигациям и привилегированным акциям) и налогов. Экономическая рентабельность (Рэ) определяется отношением экономической прибыли к активам (А) организации:

Рэ =Пэ / А

В общем случае при одинаковой экономической рентабельности прибыльность собственного капитала существенно зависит от структуры финансовых источников. Если у организации нет платных долгов и по ним не выплачиваются проценты, то рост экономической прибыли ведет к пропорциональному росту чистой прибыли (при условии, что размер налога прямо пропорционален размеру прибыли).

В случае, если организация при том же общем объеме капитала (активов) финансируется за счет не только собственных, но и заемных средств, прибыль до налогообложения уменьшается за счет включения процентов в состав затрат. Соответственно уменьшается величина налога на прибыль и рентабельность собственного капитала может возрастать. В результате использование заемных средств, несмотря на их платность, позволяет увеличивать рентабельность собственных средств. В этом случае говорят об эффекте финансового рычага (левериджа).

Эффект финансового левериджа (Эф) – это способность заемного капитала генерировать дополнительную прибыль от вложений собственного капитала, или увеличивать рентабельность собственного капитала благодаря использованию заемных средств. Он рассчитывается следующим образом:

Эфр = (Рэ – i)* Кс,

где Рэ – экономическая рентабельность;

i – процент за пользованием кредита.

Экономическая рентабельность = прибыль до уплаты налогов и % за кредит / стоимость активов.

Кс – финансовый рычаг

Кс = заемные средства / собственные средства

Рск = (Рэ+ Эфр)* (1-Н)

Н – ставка налога на прибыль;

Рск – рентабельность собственного капитала

или

Рск = [Рэ + (Рэ – i)* Кс] (1-Н)

Рск = Пэ / СК

Приведенная формула расчета эффекта финансового левериджа позволяет выделить в ней три основные составляющие:

1. налоговый корректор финансового левериджа (1-Н), показывающий, в какой степени проявляется эффект финансового левериджа в связи с различным уровнем налогообложения прибыли;

2. дифференциал финансового левериджа (Рэ – i), характеризующий разницу между экономической рентабельностью и средним размером процента за кредит;

3. финансовый рычаг (ЗК / СК), отражающий сумму заемного капитала, используемого фирмой, в расчете на единицу собственного капитала.

Выделение этих составляющих позволяет целенаправленно управлять эффектом финансового левериджа в процессе финансовой деятельности организации.

Налоговый корректор финансового левериджа действует тем эффективнее, чем больше затрат за использование заемного капитала включено в расходы, формирующие налогооблагаемую прибыль. В остальных случаях налоговый корректор практически не зависит от деятельности организации, так как ставка налога на прибыль устанавливается законодательно. Вместе с тем в процессе управления финансовым левериджем дифференциальный налоговый корректор может быть использован в случаях, если:

а) по различным видам деятельности организации установлены дифференцированные ставки налогообложения прибыли;

б) отдельные дочерние фирмы организации осуществляют деятельность в свободных экономических зонах своей страны, где действует льготный режим налогообложения прибыли;

в) отдельные дочерние фирмы осуществляют свою деятельность в государствах с более низким уровнем налогообложения прибыли;

г) организация соблюдает законодательство по налогообложению, не допускает его нарушения и соответственно не платит штрафов, недоимок и пеней.

В указанных случаях, воздействуя на отраслевую или региональную структуру производства (а соответственно, и на состав прибыли по уровню ее налогообложения), можно, снизив среднюю ставку налогообложения прибыли, повысить воздействие налогового корректора финансового левериджа на его эффект (при прочих равных условиях).

Дифференциал финансового левериджа является главным условием, формирующим положительный эффект финансового левериджа. Этот эффект проявляется только тогда, когда уровень прибыли, генерируемый активами организации, превышает средний размер процента за используемый кредит (включая не только прямую ставку, но и другие удельные расходы по привлечению, страхованию и обслуживанию кредита). Чем выше положительное значение дифференциала финансового левериджа, тем выше при прочих равных условиях будет его эффект.

В связи с высокой динамичностью этого показателя он требует постоянного мониторинга в процессе управления эффектом финансового левериджа. Этот динамизм обусловлен действием ряда факторов.

Прежде всего, в период ухудшения конъюнктуры финансового рынка стоимость заемных средств может резко возрасти, превысив уровень прибыли, генерируемой активами организации. Кроме того, снижение финансовой устойчивости организации в процессе повышения доли используемого заемного капитала приводит к увеличению риска ее банкротства, что вынуждает кредиторов увеличивать ставку процента за кредит с учетом включения в нее премии за дополнительный финансовый риск. При определенном уровне этого риска (а, соответственно, и уровне общей ставки процента за кредит) дифференциал финансового левереджа может быть сведен к нулю (когда использование заемного капитала не даст прироста рентабельности собственного капитала) и даже иметь отрицательную величину (при которой рентабельность собственного капитала снизится, так как часть чистой прибыли, генерируемой собственным капиталом, будет расходоваться на уплату высоких процентов за использование заемного капитала).

Наконец, в период ухудшения конъюнктуры рынка сокращается объем реализации продукции, а соответственно, и размер прибыли организации от операционной деятельности. В этих условиях отрицательная величина дифференциала финансового левериджа может формироваться даже при неизменных ставках процента за кредит за счет снижения экономической рентабельности активов.

Таким образом, формирование отрицательного значения дифференциала финансового левериджа по любой причине всегда приводит к снижению рентабельности собственного капитала. В этом случае использование предприятием заемного капитала дает отрицательный эффект.

Соотношение заемного и собственного капитала является тем рычагом, который изменяет (усиливает, мультиплицирует) положительный или отрицательный эффект, получаемый за счет соответствующего дифференциала. При положительном значении последнего любое увеличение финансового рычага будет вызывать еще больший прирост рентабельности собственного капитала, а при отрицательном его значении прирост финансового рычага будет приводить к еще большему темпу снижения рентабельности собственного капитала.

Таким образом, при неизменном дифференциале финансовый леверидж является главным генератором как возрастания суммы и уровня прибыли на собственный капитал, так и финансового риска потери этой прибыли. Аналогичным образом при неизменном уровне финансового левериджа положительная или отрицательная динамика его дифференциала генерирует или возрастание, или уменьшение суммы и уровня прибыли на собственный капитал, а также финансового риска ее потери.

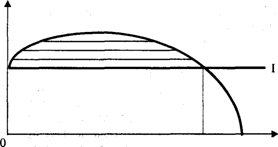

Зависимость рентабельности собственного капитала от доли заемных средств в капитале организации представлена на рисунке 1.2.

Рентабельность собственного капитала

Доля заемных средств

Рисунок 1.2 – Зависимость рентабельности собственного капитала от структуры капитала компании

Горизонтальная линия (линия I) на рисунке 1.2 характеризует рентабельность собственного капитала, которая может быть достигнута без привлечения платных заемных средств. Каждая точка кривой показывает величину рентабельности собственного капитала при различной структуре капитала фирмы, различном соотношении заемных и собственных средств и имеет восходящий характер, располагаясь выше линии I до тех пор, пока одновременно с повышением доли заемных средств («плеча рычага») растет «дифференциал». Этот рост продолжается до определенного предела, после которого кривая приобретает нисходящий характер. Это связано с тем, что с увеличением доли заемных средств возрастает их платность и, следовательно, уменьшается величина «дифференциала». Точка пересечения кривой с линией I (что соответствует «дифференциалу», равному нулю) означает, что дальнейшее увеличение «плеча рычага» (и соответственно финансового риска) нецелесообразно, поскольку все большая часть прибыли направляется на уплату процентов по заемным средствам и рентабельность собственного капитала становится меньше, чем при без долговом финансировании.

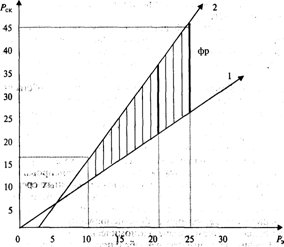

Разумная финансовая политика должна быть основана на понимании того, что заемные средства – это не только ускорители развития, но и усилители финансового риска. Привлекая заемные средства, организация может быстрее и масштабнее выполнить свои задачи. В то же время доля заемных средств может увеличиваться лишь до определенных пределов, поскольку с ее ростом в структуре капитала растет финансовый риск компании, что отражается, в том числе, и на величине платы за их использование. Так, при увеличении доли заемных средств в структуре капитала компании выше безопасной нормы (40 – 50%) банк может повысить процент за кредит из-за повышения риска не возврата ссуды. По мере увеличения задолженности фирмы возрастает и средняя ставка процента за кредит. В то же время рентабельность собственного капитала растет с увеличением экономической рентабельности. Более важен тот факт, что высокий ожидаемый уровень экономической рентабельности, позволяет привлекать больше заемных средств, поскольку повышается коэффициент процентного покрытия (отношение экономической прибыли к величине процента за использование заемных средств) и, следовательно, уменьшается финансовый риск не возврата процентов по долгам. Для наглядного представления влияния экономической рентабельности при выборе экономически обоснованных границ использования заемных средств в финансировании фирмы можно использовать графический метод (рисунок 2).

Рисунок 1.3 – График «безубыточности» (точка безразличия) при разных вариантах финансирования (без учета налогообложения)

собственный капитал финансирование

На рисунке 1.3 изображены два варианта финансирования без учета налогообложения.

Линия 1 характеризует зависимость рентабельности собственного капитала от экономической рентабельности при условии финансирования за счет собственных средств (без долговое финансирование). При таком финансировании постоянные финансовые издержки (плата за кредит) отсутствуют, поэтому прямая берет начало в точке 0.

Линия 2 показывает зависимость рентабельности собственного капитала от экономической рентабельности при условии финансирования с использованием заемных средств. При долговом финансировании возникают постоянные (независимые от экономической прибыли и экономической рентабельности) финансовые издержки в виде платы за использование заемных средств. Поэтому начальная точка линии 2 на оси абсцисс соответствует величине названных постоянных издержек, рассчитанных на единицу стоимости активов (например, для компании В это составит 20 / 1000 * 100 = 2,0%).

Точка пересечения линий 1 и 2 является точкой безразличия, которая характеризует тот уровень экономической рентабельности, при котором рентабельность собственного капитала одинакова при разных способах финансирования. Если экономическая рентабельность выше этого значения, то предпочтительнее вариант использования заемных средств.

Заштрихованная область выше точки безразличия характеризует зону положительного воздействия финансового рычага на рентабельность собственного капитала. Каждому значению экономической рентабельности соответствует своя величина эффекта финансового рычага, которая растет по мере роста экономической рентабельности. Заметим, что соотношение заемных и собственных средств является величиной постоянной; только при этом условии соблюдается данная закономерность. На графике видно, что рентабельность собственного капитала складывается из двух величин: уровня экономической рентабельности и эффекта финансового рычага. Если экономическая рентабельность ниже ее уровня в точке безразличия, то рентабельность собственного капитала будет больше при использовании вариантов без долгового финансирования.

Чем выше стоимость использования заемных средств (постоянные финансовые издержки), тем выше точка безразличия; график сдвигается вправо, и использование заемных средств по сравнению с вариантом без долгового финансирования становится выгодным при более высоком уровне экономической рентабельности.

В целом использование финансового рычага является одной из, главных составляющих формирования эффективной финансовой политики фирмы для решения как текущих, так и стратегических задач.

Политика заимствования должна быть направлена на определение наилучшего соотношения между риском и ожидаемым доходом. В рассматриваемом выше примере эффект финансового рычага оценивался при одинаковом уровне экономической рентабельности. В то же время уровень экономической рентабельности должен, обязательно учитываться при выборе способов финансирования. Общее правило здесь таково: чем выше экономическая рентабельность, тем более предпочтительнее становится долговое финансирование (при положительном «дифференциале» и прочих равных условиях).

Знание механизма воздействия финансового капитала на уровень прибыльности собственного капитала и уровень финансового риска позволяет целенаправленно управлять устойчивым ростом капитала, его стоимостью и структурой.

1.4 Обеспечение устойчивого роста капитала

Устойчивое функционирование бизнеса определяется наличием прибыли, остающейся в распоряжении организации после уплаты налога – чистой прибыли, являющейся главным источником производственного развития организации и выплаты дивидендов акционерам. Кроме того, за счет собственной прибыли формируются резервы, осуществляется социальное развитие, а также покрываются непредвиденные статьи расходования – штрафы и санкции при нарушении организацией действующего законодательства.

Прибыль, направляемая на развитие, определяет способность организации к самофинансированию, т.е. к росту собственного капитала за счет внутренних источников. Организация использует и другие источники инвестиций для развития – заемные средства (кредиты и корпоративные облигации), выпуск новых акций. Особой формой финансирования является лизинг.

Однако привлечение средств с помощью этих источников возможно лишь при прибыльной работе организации в текущем и перспективном периодах. Это связано с тем, что как размещение акций и облигаций организации, так и получение ею кредита на развитие возможно лишь при наличии необходимого уровня прибыли.

При использовании заемных средств для целей развития уровень прибыли организации должен обеспечить стоимость обслуживания долговых обязательств (процентов по облигациям и за пользование кредитами), а также погашение стоимости облигаций и возврат кредита. Привлечение указанных источников, с одной стороны, связано с соответствующими выплатами из прибыли и уменьшением чистой прибыли организации. В то же время такое привлечение имеет смысл и цель лишь тогда, когда увеличивается прибыль, остающаяся в распоряжении фирмы после уплаты процентов и налогов.

При финансировании развития организации за счет дополнительного выпуска акций должен предусматриваться необходимый уровень текущей и будущей прибыли не только для эффективного размещения акций, но и для выплаты по этим акциям дивидендов на уровне, обеспечивающем поддержку курса акций.

Кроме того, из всех возможных источников развития бизнеса только прибыль организации является систематически воспроизводимым финансовым ресурсом. Остальные источники носят разовый характер (на определенном отрезке времени) и привлекаются для реализации конкретных финансовых решений.

Как правило, трудно оценить степень достаточности прибыли путем анализа только абсолютной массы прибыли. Более эффективным методом такой оценки является использование относительных показателей – показателей рентабельности – и их сравнение с прошлыми периодами и другими хозяйствующими субъектами.

Для организации юридического лица основным показателем эффективности является рентабельность активов (всего капитала). Уровень доходности (рентабельность) активов должен быть достаточным, чтобы обеспечить запланированный или ожидаемый уровень рентабельности собственного капитала, а также выплату процентов и налогов.

С точки зрения собственников (акционеров) компании главным показателем является рентабельность собственного капитала, определяемая отношением чистой прибыли к собственному капиталу. По этому показателю можно судить, что получают владельцы капитала в виде дивидендов на акции и в виде возрастающей стоимости акционерного капитала фирмы.

Уровень рентабельности собственного капитала может существенно отличаться от уровня рентабельности активов. Интерес собственников и цели бизнеса направляют усилия менеджеров на то, чтобы эта разница складывалась в пользу рентабельности собственного капитала. Основная причина и одновременно фактор, которым можно управлять для выполнения данной задачи, является структура капитала фирмы – соотношение собственных и заемных средств.

Значение показателя рентабельности собственного капитала заключается в том, что он определяет границы и темпы роста собственного капитала за счет реинвестирования прибыли (нормы самофинансирования). Таким образом, рентабельность собственного капитала лежит в основе темпов устойчивого роста организации, т.е. ее способности непрерывно (в тенденции) развиваться за счет внутреннего финансирования.

Роль рентабельности собственного капитала определяется и тем, что она устанавливает экономически возможные пределы выплат дивидендов. В более широком плане рентабельность собственного капитала фирмы-эмитента является внутренней экономической основой рыночного курса ее акций и стоимости компании в целом. В реальности рыночный курс акций является сконцентрированной оценкой акций всеми участниками рынка ценных бумаг и складывается под воздействием многих внутренних и внешних по отношению к данной фирме факторов. Однако в его основе лежат факторы внутреннего порядка и прежде всего рентабельность собственного капитала (или прибыль на одну акцию), дивидендная политика данной фирмы, длительность получения прибыли и степень риска, распределение прибыли между реинвестированием и выплатой дивидендов и др.

Глава 2 Анализ управления ценой и структурой капитала на ООО «Трехгорный керамический завод»

2.1 Характеристика ООО «Трехгорный керамический завод»

Для выполнения проектных работ в феврале 1997 года был привлечен проектный институт «Челябгипромез». С выдачей проектной документации параллельно было начато строительство завода. В декабре 1997 года была выдана полностью проектная документация. Для реализации проекта потребовались внешние инвестиции. В октябре 1998 года керамический завод был построен и принят по акту рабочей комиссией. Началась отладка оборудования, подготовка к выпуску технологической партии продукции. Для привлечения инвесторов ООО «ТКЗ» разработало свой бизнес-план «Организация производства проппантов».

При запуске производства были выявлены серьезные недостатки, прежде всего в проектных решениях: газовой автоматике, футеровки печи обжига, аспирации; а так же в конструкции оборудования: сушильном барабане, помольном оборудовании, контейнерной системе. Основной вопрос был с футеровкой печи.

В процессе работы проводилась оценка продукции лабораторий завода. Специалисты предприятия прошли обучение в американском нефтяном институте. По оснащенности оборудованием и перечню проводимых испытаний, лаборатория не имеет аналогов в России. По результатам тестов подтверждено высокое качество, соответствие лучшим мировым образцам проппантов средней прочности. Для сертификации продукции по международному стандарту были направлены в лаборатории США образцы опытной технологической партии, вследствие чего, предприятие получило удовлетворительное заключение.

В период строительства и пуска завода проведено обучение работников по специальной программе на базе ПЛ-125, арматурно-изоляторного завода.(г. Южноуральск).

Для инженерно- технологического персонала были организованы курсы, занятия на которых проводили специалисты германской фирмы «Айрих».

Серьезное внимание уделено созданию собственной ремонтной базы. На ее основе была проведена реконструкция, оперативно устраняются технологические проблемы. Сегодня завод имеет собственную инфраструктуру: автомобильное и складское хозяйства. На предприятии созданы благоприятные условия для работающих, имеются хорошие бытовые помещения.

Общество с ограниченной ответственностью «Трехгорный Керамический Завод», сокращённое наименование Общества ООО «ТКЗ», создано в соответствии со статьями 57, 58, 59 Гражданского Кодекса и Федеральным Законом РФ «Об акционерных обществах». Данное предприятие является юридическим лицом по законодательству РФ, которое имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе. Основным видом деятельности является производство керамический строительных материалов.

Местонахождение Общества: 456080, РФ, Челябинская область, г. Трехгорный, ул. Заречная д.11

Общество имеет круглую печать, содержащую его полное наименование и указание места его нахождения, штампы, бланки со своим наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства визуальной идентификации.

Общество в установленном порядке открывает банковские счета на территории РФ и за ее пределами.

Устав общества является учредительным документом, утвержден собранием учредителей 20 декабря 2000 г. (Протокол № 1 от 20 декабря 2000 г.)

Цели и предмет деятельности – основной целью Общества является получение прибыли, а также максимальное удовлетворение требований заказчиков Общества по качеству поставок (цены, сроки, поставки, комплектность поставок),решение задачи создания дополнительных рабочих мест, обеспечение занятости жителей города. Основным видом деятельности является производство керамических строительных материалов.

2.2 Анализ обеспеченности активов источниками финансирования предприятия

Анализ финансово-экономического состояния предприятия проводится с помощью совокупности методов и рабочих приемов (методологии), позволяющих структурировать и идентифицировать взаимосвязи между основными показателями.

Ведущим методом анализа финансово-экономического состояния является расчет финансовых (аналитических) коэффициентов, необходимый различным группам пользователей: аналитикам, менеджерам, кредиторам и др. Анализ таких коэффициентов (относительных показателей) – это расчет соотношений между отдельными позициями отчета или позициями разных форм отчетности, определение их взаимосвязей.

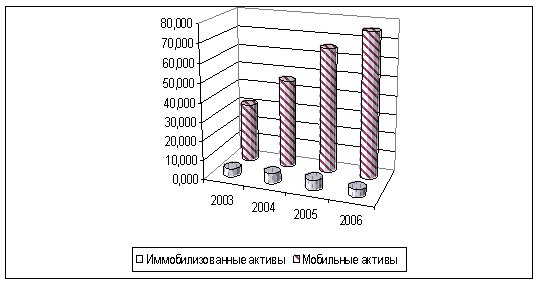

Анализ финансово-экономического состояния предприятия следует начинать с общей характеристики состава и структуры актива (имущества) и пассива (обязательств) баланса. Анализ актива баланса дает возможность установить основные показатели, характеризующие производственно-хозяйственную деятельность предприятия (таблицу 2.1):

- стоимость имущества предприятия, общий итог баланса;

- иммобилизованные активы (внеоборотные активы), итог разд. I баланса;

- мобильные активы (стоимость оборотных средств), итог разд. II баланса.

С помощью горизонтального (временного) и вертикального (структурного) анализа можно получить наиболее общее представление об имевших место качественных изменениях в структуре актива, изменению общей стоимости имущества.

Основные показатели, характеризующие производственно-хозяйственную деятельность ООО «ТКЗ», млн. руб. Таблица 2.1

| Наименование показателя | 2004 год | 2005 год | 2006 год | |||

| начало | конец | начало | конец | начало | конец | |

| Стоимость имущества предприятия, общий итог баланса | 36,085 | 52,034 | 52,034 | 51,736 | 51,736 | 59,302 |

| Иммобилизованные активы (внеоборотные активы), итог разд. I баланса | 4,850 | 5,430 | 5,430 | 5,425 | 5,425 | 4,014 |

| Мобильные активы (стоимость оборотных средств), итог разд. II баланса | 31,235 | 46,604 | 46,604 | 46,311 | 46,311 | 55,288 |

Рисунок 2.1 Изменение состава имущества ООО «Трехгорный керамический завод» за 2004 – 2006 г.

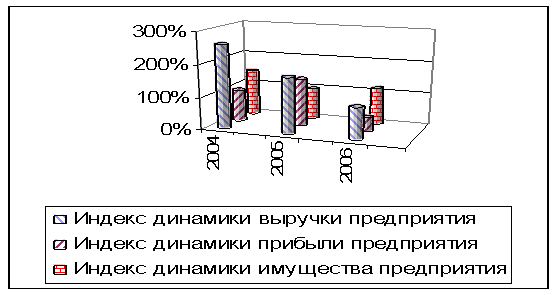

В качестве критерия в данном случае целесообразно использовать сравнительную динамику показателей изменения активов и полученных в анализируемом периоде количественных (объем реализации) и качественных (прибыль) результатов (таблица 2.2, рис. 2.2).

Таблица 2.2

Расчёт темпов изменения прибыли, выручки и стоимости имущества предприятия, млн. руб.

| Наименование показателя |

2003 год

|

2004 год | 2005 год | 2006 год | |||

| На начало | На конец | На начало | На конец | На начало | На конец | ||

| Выручка от реализации, итог раздела I формы 2 | 18,939 | 49,373 | 85,652 | 84,764 | |||

| Прибыль от реализации | 7,491 | 7,471 | 11,186 | 4,959 | |||

| Стоимость имущества предприятия, общий итог баланса | 36,085 | 52,034 | 52,034 | 51,736 | 51,736 | 59,302 | |

|

Индекс динамики выручки

предприятия |

261% | 173% | 99% | ||||

|

Индекс динамики прибыли

предприятия |

100% | 150% | 44% | ||||

|

Индекс динамики имущества

предприятия |

144% | 99% | 115% |

Таким образом, соотношение ![]() не

выполняется, а именно: в 2006 году темпы роста имущества предприятия превысили

темпы роста выручки, а те в свою очередь превысили темпы роста прибыли. Кроме

того, за рассматриваемый период тенденция данных показателей отрицательная. Это

свидетельствует о неэффективном использовании ресурсов предприятия, а также об

увеличении издержек в сферах производства и обращения.

не

выполняется, а именно: в 2006 году темпы роста имущества предприятия превысили

темпы роста выручки, а те в свою очередь превысили темпы роста прибыли. Кроме

того, за рассматриваемый период тенденция данных показателей отрицательная. Это

свидетельствует о неэффективном использовании ресурсов предприятия, а также об

увеличении издержек в сферах производства и обращения.

Снижение темпов роста прибыли от реализации продукции вызвано реализацией программы внедрения на рынок сразу нескольких новых видов керамики. С этой целью предприятие выпустило и распространило через сбытовую сеть большую партию новой продукции. Цены на эти виды керамики были искусственно занижены с целью привлечения к ним внимания покупателей и изучения потребительского спроса.

Снижение темпов роста выручки связано с насыщением ранка керамических изделий аналогичной продукцией различных производителей, обострением конкуренции.

Рис. 2.2. Изменение темпов роста прибыли, выручки и стоимости имущества предприятия

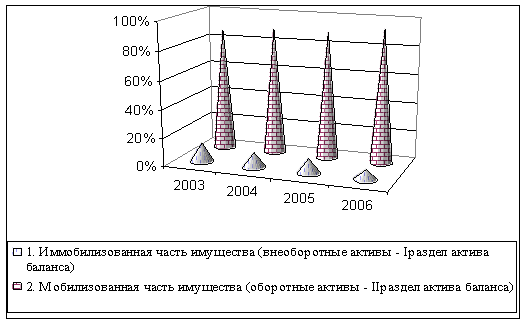

Анализ динамики имущества с точки зрения его мобилизованной и иммобилизованной частей.

Дадим характеристику изменений в мобильной и иммобилизованной частях имущества предприятия (см. таблицу 2.3). В этом случае необходимо учитывать два критерия:

- финансовый – более предпочтительным является рост мобильной части имущества (оборотных активов);

- производственный – нужно иметь достаточный минимум внеоборотных активов.

Таблица 2.3

Изменения в мобильной и иммобилизованной частях имущества предприятия

| Наименование имущества предприятия | 2004 год | 2005 год | 2006 год | |||||||||

| Начало | Конец | Начало | Конец | Начало | Конец | |||||||

| млн. руб. | % | млн. руб. | % | млн. руб. | % | млн. руб. | % | млн. руб. | % | млн. руб. | % | |

| Иммобилизованная часть имущества (внеоборотные активы – I раздел актива баланса) | 4,850 | 13 | 5,430 | 10 | 5,430 | 10 | 5,425 | 10 | 5,425 | 10 | 4,014 | 7 |

| Мобилизованная часть имущества (оборотные активы – II раздел актива баланса) | 31,235 | 87 |

46,6 |

90 | 46,604 |

90 |

46,311 | 90 | 46,311 | 90% | 55,288 | 93 |

Рис. 2.3. Изменения долей мобилизованной и иммобилизованной частей имущества предприятия

Из таблицы 2.3 виден рост оборотных активов (мобилизованной части) с 87% до 93 %. С финансовой точки зрения это предпочтительная тенденция, однако, кроме финансового критерия существует критерий производственной необходимости – необходимо иметь необходимый минимум.

Абсолютные и относительные показатели финансовой устойчивости предприятия.

В ходе производственной деятельности на предприятии идет постоянное формирование (пополнение) запасов товарно-материальных ценностей. Для этого используются как собственные оборотные средства, так и заемные (долгосрочные и краткосрочные кредиты и займы). Анализируя соответствие или несоответствие (излишек или недостаток) средств для формирования запасов и затрат, определим абсолютные показатели финансовой устойчивости.

Одна из основных характеристик финансово-экономического состояния предприятия – степень зависимости от кредиторов и инвесторов. Владельцы предприятия заинтересованы в минимизации собственного капитала и в максимизации заемного капитала в финансовой структуре организации. Заемщики оценивают устойчивость предприятия по уровню собственного капитала и вероятности банкротства.

Финансовая устойчивость предприятия характеризуется состоянием собственных и заемных средств и анализируется с помощью системы финансовых коэффициентов. Информационной базой для расчета таких коэффициентов являются абсолютные показатели актива и пассива бухгалтерского баланса.

В активе основных относительных показателей для определения финансовой устойчивости финансовых активов предприятия будем использовать следующие коэффициенты (таблица 2.4):

- коэффициент соотношения заемных и собственных средств, показывает сколько заемных средств привлекло предприятие на 1 руб. вложенных в активы собственных средств;

- коэффициент соотношения долгосрочных и краткосрочных обязательств, показывает сколько долгосрочных обязательств приходится на 1 руб. краткосрочных;

- коэффициент маневренности, показывает способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства за счет собственных источников;

- коэффициент обеспеченности собственными средствами, показывает наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости, критерий для определения неплатежеспособности (банкротства) предприятия.

Из таблицы 2.4 видно,

что на предприятии наметилась тенденция к понижению коэффициента соотношения

заёмных и собственных средств, однако значение ![]() значительно превышает нормативную

границу –

значительно превышает нормативную

границу – ![]() это

указывает на сильную зависимость предприятия от внешних источников средств,

потерю финансовой устойчивости (автономности).

это

указывает на сильную зависимость предприятия от внешних источников средств,

потерю финансовой устойчивости (автономности).

Таблица 2.4

Расчёт финансовых коэффициентов, применяемых для оценки финансовой устойчивости предприятия, млн. руб.

| Наименование | 2004 год | 2005 год | 2006 год | |||

| Начало | Конец | Начало | Конец | Начало | Конец | |

|

Долгосрочные

кредиты и заемные средства (итог разд. IV баланса «Долгосрочные

обязательства») |

- | - | - | - | - | - |

|

Краткосрочные

кредиты и займы, кредиторская задолженность (итог разд. V баланса

«Краткосрочные обязательства») |

36,08 | 52,03 | 52,03 | 51,74 | 51,74 | 59,30 |

|

Источники

собственных средств (итог разд. III «Капитал и резервы») |

7,07 | 9,76 | 9,76 | 13,06 | 13,06 | 17,32 |

|

Наличие

собственных оборотных средств |

2,22 | 4,33 | 4,33 | 7,64 | 7,64 | 13,30 |

|

Общая величина

оборотных средств предприятия |

31,23 | 46,60 | 46,60 | 46,31 | 46,31 | 55,29 |

|

Коэффициент

соотношения заемных и собственных средств |

5,10 | 5,33 | 5,33 | 3,96 | 3,96 | 3,42 |

|

Коэффициент

соотношения долгосрочных и краткосрочных обязательств |

- | - | - | - | - | - |

|

Коэффициент

маневренности |

0,31 | 0,44 | 0,44 | 0,58 | 0,58 | 0,77 |

|

Коэффициент

обеспеченности собственными средствами |

0,07 | 0,09 | 0,09 | 0,16 | 0,16 | 0,24 |

Рекомендуемые значения

коэффициента маневренности - ![]() . За рассматриваемый период

коэффициент маневренности изменился с 0,31 до 0,77. Это указывает на то, что у

предприятия возросла возможность финансового маневра.

. За рассматриваемый период

коэффициент маневренности изменился с 0,31 до 0,77. Это указывает на то, что у

предприятия возросла возможность финансового маневра.

Рекомендуемые значения

коэффициента обеспеченности собственными средствами - ![]() . Чем выше показатель (0,5), тем

лучше финансовое состояние предприятия, тем больше у него возможностей

проведения независимой финансовой политики. Тенденция увеличения коэффициента

обеспеченности собственными средствами (с 0,07 до 0,24) свидетельствует об

улучшении финансового состояния за рассматриваемый период.

. Чем выше показатель (0,5), тем

лучше финансовое состояние предприятия, тем больше у него возможностей

проведения независимой финансовой политики. Тенденция увеличения коэффициента

обеспеченности собственными средствами (с 0,07 до 0,24) свидетельствует об

улучшении финансового состояния за рассматриваемый период.

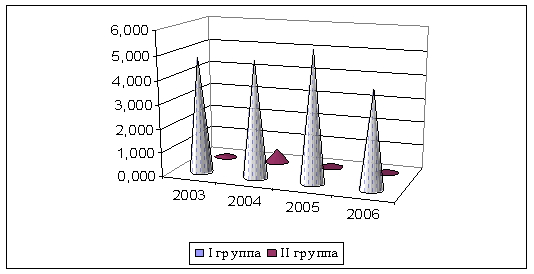

Оценим динамику, состава и структуру внеоборотных и оборотных финансовых активов предприятия.

Характеризуя динамику иммобилизованной части имущества, во-первых, обратим внимание на долю внеоборотных финансовых активов.

Таблица 2.5

Изменение долей внеоборотных финансовых активов, обслуживающих собственный (группа I) и заемный (группа II) обороты

| Наименование имущества предприятия | 2004 год | 2005 год | 2006 год | ||||||||||

| Начало | Конец | Начало | Конец | Начало | Конец | ||||||||

| млн. руб. | % | млн. руб. | % | млн. руб. | % | млн. руб. | % | млн. руб. | % | млн. руб. | % | ||

| I группа | Нематериальные активы (стр.110 баланса) | 0,020 | 0 | 0,022 | 0 | 0,022 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Основные средства (стр.120 баланса) | 4,824 | 99 | 4,817 | 89 | 4,817 | 89 | 5,425 | 100 | 5,425 | 100 | 4,014 | 100 | |

| группа I всего: | 4,845 | 100 | 4,840 | 89 | 4,840 | 89 | 5,425 | 100 | 5,425 | 100 | 4,014 | 100 | |

| II группа | Незавершённое строительство (стр.130 баланса) | 0,000 | 0 | 0,585 | 11 | 0,585 | 11 | 0 | 0 | 0 | 0 | 0 | 0 |

| Долгосрочные финансовые вложения (стр.140 баланса) | 0,005 | 0 | 0,005 | 0% | 0,005 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| группа II всего: | 0,005 | 0 | 0,590 | 11 | 0,590 | 11 | 0,000 | 0 | 0,000 | 0 | 0,000 | 0 | |

| ВСЕГО: | 4,850 | 100 | 5,430 | 100 | 5,430 | 100 | 5,425 | 100 | 5,425 | 100 | 4,014 | 100 |

Дадим характеристику изменений по всем составляющим внеоборотных активов.

Нематериальные активы ООО «Трехгорный керамический завод» включают в себя:

- технологию производства керамики американской фирмы «RADOMIR»;

- права на использование торговой марки «RADOMIR» в рекламных целях;

- вложения в собственную торговую марку «BellRado»;

- лицензии, сертификаты.

Рис. 2.5. Изменение долей внеоборотных финансовых активов предприятия, обслуживающих собственный (группа I) и заемный (группа II) обороты, млн. руб.

Приобретение технологии, торговой марки, лицензий и сертификатов позволило предприятию в короткий срок начать выпуск качественной продукции, выйти и закрепиться на рынке сантехнических изделий, с каждым годом увеличивать объёмы производства, что доказывает необходимость приобретения использования нематериальных активов.

Характеризуя динамику пассивов, во-первых, обратим внимание на долю наиболее срочных обязательств, обслуживающих собственный оборот предприятия и оборот сторонних организаций (кредиторская задолженность предприятия) (таблица 2.6) составляет в 2006 году более 54,6% , что почти в два раза больше постоянных устойчивых пассивов (собственных средств), т.е. предприятие зависит от кредиторов и собственных средств не хватает для свободного маневрирования активами.

Таблица 2.6

Группировка пассивов (критерий - срочность выполнения)

| Группа | ПАССИВ |

Код строки |

Состав пассивов, тыс.руб. | Структура пассивов, % | Индекс роста,% | |||||

| 2004 | 2005 | 2006 | 2004 | 2005 | 2006 | 2005 | 2006 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| П1 | Наиболее срочные обязательства (кредиторская задолжность) | 620 | 20,410 | 31,940 | 41,320 | 39,2 | 48,7 | 54,6 | 1,56 | 2,02 |

| П2 | Краткосрочные обязательства (Кредиты и займы до 1 года) | 610 + 630 + 640 + 650 + 660 | 21,870 | 20,575 | 17,084 | 42,0 | 31,4 | 22,6 | 0,94 | 0,78 |

| П3 | Долгосрочные обязательства (Кредиты и займы свыше 1 года) | 590 | - | - | - | - | - | - | ||

| П4 | Постоянные (устойчивые) пассивы (Собственные средства, уставный капитал) | 490 | 9,760 | 13,060 | 17,320 | 18,8 | 19,9 | 22,9 | 1,34 | 1,77 |

| Баланс (П700) | 700 | 52,040 | 65,575 | 75,724 | 100,0 | 100,0 | 100,1 | 1,26 | 1,46 |

Индекс роста наиболее срочных обязательств составляет 2,02, т.е. кредиторская задолженность предприятия растет быстрыми темпами. Это подтверждает необходимость смены финансовой политики ООО «Трехгорный керамический завод».

Для оценки изменения основных средств определим уровень вооруженности труда и отдачи основных фондов.

Фондоотдача – важнейший обобщающий показатель использования основных фондов. В наиболее общем виде она свидетельствует о том, на сколько эффективно используются все без исключения группы основных фондов.

Для полного отражения разных видов источников собственных средств, долгосрочных и краткосрочных кредитов и займов в формировании запасов и затрат рассчитаем следующие показатели.

Наличие собственных оборотных средств – определяется как разница величины источников собственных средств и величины основных средств и вложений (внеоборотных активов);

Наличие собственных оборотных средств и долгосрочных заемных источников для формирования запасов и затрат - определяется как сумма собственных оборотных средств и долгосрочных кредитов и займов;

Общая величина основных источников средств для формирования запасов и затрат – рассчитывается как сумма собственных оборотных средств, долгосрочных и краткосрочных кредитов и займов.

На основе этих трех показателей, характеризующих наличие источников, которые формируют запасы и затраты для производственной деятельности, рассчитаем величины, дающие оценку размера (достаточности) источников для покрытия запасов и затрат.

Показатели

обеспеченности запасов и затрат источниками их формирования (![]() ;

; ![]() ;

; ![]() ) являются базой для

классификации финансового положения предприятия по степени устойчивости.

) являются базой для

классификации финансового положения предприятия по степени устойчивости.

Таблица 2.7

Расчёт показателей обеспеченности запасов и затрат источниками их формирования, млн. руб.

| Наименование | 2004 год | 2005 год | 2006 год | |||

| Начало | Конец | Начало | Конец | Начало | Конец | |

|

|

2,22 | 4,33 | 4,33 | 7,64 | 7,64 | 13,30 |

|

|

7,07 | 9,76 | 9,76 | 13,06 | 13,06 | 17,32 |

|

|

4,85 | 5,43 | 5,43 | 5,43 | 5,43 | 4,01 |

|

|

- | - | - | - | - | - |

|

|

2,22 | 4,33 | 4,33 | 7,64 | 7,64 | 13,30 |

|

|

30,24 | 43,18 | 43,18 | 42,25 | 42,25 | 51,98 |

|

|

28,02 | 38,85 | 38,85 | 34,62 | 34,62 | 38,67 |

| Z – запасы и затраты (стр. 211 + стр. 220 разд. II баланса «Оборотные активы») | 9,12 | 20,08 | 20,08 | 18,86 | 18,86 | 18,29 |

|

излишек (+) или

недостаток (–) собственных оборотных средств |

- 6,90 | -15,76 | -15,76 | -11,23 | -11,23 | - 4,98 |

|

излишек (+) или

недостаток (–) собственных оборотных и долгосрочных заемных источников

формирования запасов и затрат |

- 6,90 | -15,76 | -15,76 | -11,23 | -11,23 | - 4,98 |

|

излишек (+) или

недостаток (–) общей величины основных источников для формирования запасов и

затрат |

21,13 | 23,09 | 23,09 | 23,39 | 23,39 | 33,69 |

Расчёт показателей использования основных средств представлен в таблице 2.8

Таблица 2.8

Расчёт показателей использования основных средств, млн. руб.

| Наименование | 2004 год | 2005 год | 2006 год | |||

| Начало | Конец | Начало | Конец | Начало | Конец | |

| Основные средства (стр.120 баланса) | 4,824 | 4,817 | 4,817 | 5,425 | 5,425 | 4,014 |

| Среднегодовая стоимость фондов | 4,821 | 5,121 | 4,720 | |||

| Выручка от реализации, итог раздела I формы 2 | 49,373 | 85,652 | 84,764 | |||

| Среднесписочная численность работающих, чел. | 75 | 100 | 150 | |||

|

Фондовооружённость, млн. руб./чел. |

0,064 | 0,051 | 0,031 | |||

| Фондоотдача | 10,24 | 16,72 | 17,96 |

Опираясь на результаты расчетов, приведённых в таблице 2.8 можно сделать вывод, что на предприятии, за счет привлечения дополнительного количества работающих, снизилась фондовооруженность труда, это позволило более интенсивно использовать основные фонды и тем самым увеличить фондоотдачу. Однако темп роста фондоотдачи в 2006 году по сравнению с 2004 годом существенно замедлился, а фондовооружённость снизилась в 2 раза. Это позволяет нам предположить, что имеющиеся у предприятия основные средства практически полностью освоены и уже в ближайшее время не позволят предприятию наращивать объёмы производств без дополнительных финансовых вложений.

Оценка состава и структуры оборотных источников финансовых активов предприятия.

Характеристику изменений в мобильной части проведём по следующим направлениям. Сначала установим динамику оборотных финансовых активов предприятия в сферах производства и обращения (таблица 2.9), а затем – в разрезе их отдельных элементов. При этом общим критерием для оценки динамики оборотных активов примем эффективность их использования, определяемую по показателям оборачиваемости.

Таблица 2.9