Дипломная работа: Улучшение финансовых показателей предприятия на основе АВС анализа

Диплом

Тема: Улучшение финансовых показателей предприятия на основе АВС анализа

2010 год

Введение

Благополучное финансовое состояния предприятия - это важное условие его непрерывного и эффективного функционирования. Для его достижения необходимо обеспечить постоянную платежеспособность субъекта, высокую ликвидность его баланса, финансовую независимость и высокую результативность хозяйствования.

Для этого необходимо изучать многочисленные показатели, характеризующие все стороны деятельности предприятия (производство, его потенциал, организацию, реализацию, финансовые операции, движение денежных потоков и т.п.) для выявления глубинных причин изменения финансового положения. Применение многостороннего комплексного анализа финансового состояния предприятия создает реальные предпосылки для управления отдельными показателями, и соответственно и для усиления их воздействия на улучшение финансового климата.

Устойчивое финансовое положение предприятия зависит прежде всего от улучшения таких качественных показателей, как - производительность труда, рентабельность производства, фондоотдача, а также выполнение плана по прибыли. Рациональному размещению средств предприятия способствует правильная организация материально-технического обеспечения производства, оперативная деятельность по ускорению денежного оборота. В то же время финансовые затруднения предприятия, отсутствие средств для своевременных расчетов могут повлиять на стабильность поставок, нарушить ритм материально-технического снабжения. В связи с этим анализ финансового состояния предприятия и анализ других сторон его деятельности должны взаимно дополнять друг друга.

Задачами анализа является общая оценка финансового анализа, проверка расходования средств по целевому назначению, выявление причин финансовых затруднений, возможностей улучшения использования финансовых ресурсов, ускорения оборота средств и укрепления финансового положения.

Активное управление финансами предприятия предполагает и разумное маневрирование денежными потоками, чтобы добиться синхронности поступления средств с расходами, выполнения всех финансовых обязательств, эффективного использования финансовых ресурсов.

Вышесказанным подтверждается актуальность и востребованность выбранной темы дипломной работы, а именно «Улучшение финансовых показателей предприятия на основе АВС-анализа».

Цель дипломной работы: проведение АВС- анализа, характеризующего наличие, размещение и использование финансовых, материальных и трудовых ресурсов, а также оценивающего результаты работы предприятия с целью выявления резервов повышения эффективности производства.

Для реализации указанной цели в работе предполагается решение следующих задач:

- изложить и систематизировать теоретические методические основы анализа финансово-экономического состояния на примере предприятия;

- сделать выводы о платежеспособности, деловой активности и рентабельности данного предприятия;

- предложить мероприятие для повышения прибыли.

Методологической основой написания дипломной работы является вся совокупность приемов и методов, с помощью которых исследуется уровень финансового развития изучаемой организации: методы, основанные на мнениях компетентных специалистов и методы, основанные на конкретных математических расчетах, такие как метод сравнения, балансовый метод, детерминированный факторный анализ, приемы цепных подстановок и арифметических разниц.

Основным источником информации для написания дипломной работы послужила бухгалтерская отчетность исследуемого предприятия, а именно форма № 1 (бухгалтерский баланс), форма № 2 (Отчет о прибылях и убытках), форма № 3 (Отчет об изменениях капитала), форма № 4 (Отчет о движении денежных средств), форма № 5 (Приложение к бухгалтерскому балансу).

Объектом работы является предприятие розничной торговли ООО «Милиэкс».

Предмет дипломной работы улучшение финансовых показателей ООО «Милиэкс» на основе АВС-анализа.

Глава 1. Теоретические основы анализа финансовых показателей предприятия

Развитие рыночных отношений поставило хозяйствующие субъекты различных организационно-правовых форм в такие жесткие экономические условия, которые объективно обуславливают проведение ими сбалансированной заинтересованной политики по поддержанию и укреплению финансового состояния, его платежеспособности и финансовой устойчивости. Оценка финансового состояния является частью финансового анализа. Характеризуется определенной совокупностью показателей, отраженных в балансе по состоянию на определенную дату. Финансовое состояние характеризует в самом общем виде изменения в размещении средств и источников их покрытия.

Финансовое состояние является результатом взаимодействия всех производственно-хозяйственных факторов: труда, земли, капитала, предпринимательства.

Финансовое состояние проявляется в платежеспособности хозяйствующего субъекта, в способности вовремя удовлетворять платежные требования поставщиков в соответствии с хозяйственными договорами, возвращать кредиты, выплачивать зарплату, вовремя вносить платежи в бюджет.

Основная цель анализа финансового состояния заключается в том, чтобы на основе объективной оценки использования финансовых ресурсов выявить внутрихозяйственные резервы укрепления финансового положения и повышения платежеспособности.

Цель анализа финансового состояния определяет задачи анализа финансового состояния, которыми являются:

- оценка динамики, состава и структуры активов, их состояния и движения;

- оценка динамики, состава и структуры источников собственного и заемного капитала, их состояния и движения;

- анализ абсолютных и относительных показателей финансовой устойчивости предприятия и оценка изменения ее уровня;

- анализ платежеспособности хозяйствующего субъекта и ликвидности активов его баланса.

Основными источниками информации для анализа финансового состояния хозяйствующего субъекта являются:

- информация о технической подготовке производства;

- нормативная информация;

- плановая информация (бизнес-план);

- хозяйственный (экономический) учет, оперативный (оперативно-технический) учет, бухгалтерский учет, статистический учет;

- отчетность (публичная финансовая бухгалтерская отчетность (годовая), квартальная отчетность (непубличная, представляющая собой коммерческую тайну), выборочная статистическая и финансовая отчетность (коммерческая отчетность, производимая по специальным указаниям), обязательная статистическая отчетность);

- прочая информация (публикации в прессе, опросы руководителя, экспертная информация).

В составе годового бухгалтерского отчета предприятия имеются следующие формы, представляющие информацию для анализа финансового состояния:

- форма № 1 «Бухгалтерский баланс». В нем фиксируется стоимость (денежное выражение) остатков внеоборотных и оборотных активов капитала, фондов, прибыли, кредитов и займов, кредиторской задолженности прочих пассивов. Баланс содержит обобщенную информацию о состоянии хозяйственных средств предприятия, входящих в актив, и источников их образования, составляющих пассивы. Эта информация представляется «на начала года» и «на конец года», что и дает возможность анализа, сопоставления показателей, выявления их роста или снижения. Однако отражение в балансе только остатков не дает возможности ответить на все вопросы собственников и прочих заинтересованных служб. Нужны дополнительные подробные сведения не только об остатках, но и о движении хозяйственных средств и их источников. Это достигается подготовкой следующих форм отчетности:

- форма № 2 «Отчет о прибылях и убытках»;

- форма № 3 «Отчет о движении капитала»;

- форма № 4 «Отчет о движении денежных средств»;

- форма № 5 «Приложение к бухгалтерскому балансу».

«Пояснительная записка» с изложением основных факторов, повлиявших в начале года на итоговые результаты деятельности предприятия, с оценкой его финансового состояния.

1.1 Принципы организации финансового анализа

Принципами финансового анализа являются непрерывность наблюдения за состоянием и развитием финансовых процессов, преемственность, объективность, научность, динамичность, комплексность, системность, практическая значимость, существенность, надежность, согласованность и взаимоувязка данных форм бухгалтерской отчетности, ясность в интерпретации результатов финансового анализа, обоснованность и оперативность в принятии управленческих решений. Для проведения финансового анализа применяется широкий спектр его видов, методов и приемов: структурный, структурно-динамический, трендовый (перспективный), межхозяйственный анализ; коэффициентный анализ; факторный анализ с использованием методов цепных подстановок, интегрального, корреляционного, регрессионного и экспоненциального анализа, а также такие распространенные приемы, как абсолютное сравнение достигнутых уровней, расчет абсолютных и относительных отклонений «долевого участия», детализация показателей на его сопоставляющие, группировка, дисконтирование и др.

Следует различать типы моделей финансового анализа. К важнейшим из них относятся дискриптивные, предикативные и нормативные. Дискриптивные модели чаще всего описательного характера. Они построены на использовании бухгалтерской отчетности и пояснительных записок к ней. Для такой модели финансового анализа широко используется структурный, структурно-динамический и коэффициентный анализ. Предикативные модели, как правило, прогностического характера. Их используют для построения прогнозных оценок текущего и перспективного характера о прибылях и доходах, платежеспособности, финансовой устойчивости.

Содержание финансового анализа во многом определяется тем, кто является пользователем информации, и какова сфера его экономических интересов в оценке различных сторон и аспектов финансовой деятельности коммерческий организации. Направления финансового анализа для каждого внешнего пользователя финансово-аналитической информации коммерческой организации позволяют им (пользователям) сосредоточить усилия при подборе партнеров, инвесторов, кредитозаемщиков на наиболее важных вопросах оценки результатов их финансово-хозяйственной деятельности во избежание просчетов, упущений и потерь из-за неэффективного использования финансовых ресурсов.

1.2 Цели и методы финансового анализа

Качество принимаемых управленческих решений на уровне хозяйствующего субъекта зависит от качества их аналитического обоснования.

Получение небольшого числа ключевых информативных показателей, дающих объективную оценку финансового состояния предприятия, является основной целью финансового анализа. В ходе финансового анализа выявляются изменения в составе имущества хозяйствующего субъекта и в источниках его формирования, в финансовых результатах деятельности (его прибылей и убытков), в расчетах с дебиторами и кредиторами.

Исходной базой финансового анализа являются данные бухгалтерского учета и отчетности.

Одним из важнейших приемов является чтение финансовой отчетности и изучение абсолютных величин, представленных в отчетности. Однако данная информация, несмотря на ее значимость для принятия управленческих решений, не достаточна, так как не позволяет оценить динамику основных показателей, место хозяйствующего субъекта среди аналогичных предприятий, что актуально в условиях конкурентной борьбы. Это достигается с помощью:

- составления сравнительных таблиц, выявления абсолютного и относительного отклонения;

- исчисления показателей за ряд лет в процентах к итоговому показателю (к итогу баланса);

- исчисления относительных отклонений в процентах по отношению к базисному году.

Наряду с абсолютными показателями, характеризующими различные аспекты финансового состояния, используются и финансовые коэффициенты. Финансовый коэффициент представляет собой относительные показатели финансового состояния. Они подразделяются на коэффициенты распределения и координации. Коэффициенты распределения применяются в тех случаях, когда необходимо определить, какую часть тот или иной абсолютный показатель составляет от итога включающей его группы абсолютных показателей. Данные коэффициенты используются в основном в предварительном анализе.

Коэффициенты координации используются для выражения отношений разных по существу абсолютных показателей финансового состояния.

Анализ финансовых коэффициентов заключается в сравнении их значения по периодам. В качестве базисных величин могут использоваться показатели базисного периода данного хозяйствующего субъекта.

Специальные финансовые коэффициенты, расчет которых основан на существовании определенных соотношений между статьями отчетности, называются финансово-оперативными показателями. Они позволяют реально оценить положение данного хозяйствующего субъекта.

Помимо финансовых коэффициентов в анализе финансового состояния важную роль играют абсолютные показатели, которые рассчитываются на основе отчетности (чистые активы — реальный собственный капитал, собственные оборотные средства, показатели оборачиваемости запасов собственными оборотными средствами). С помощью данных показателей формулируются критерии, позволяющие оценить качество финансового состояния.

Практика финансового анализа позволяет выявить основные методы чтения финансовой отчетности.

Горизонтальный (временный) анализ позволяет осуществить сравнение каждой позиции с предыдущим периодом.

Вертикальный (структурный) анализ позволяет определить структуру итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом.

Трендовый анализ позволяет осуществить сравнение позиции с рядом предшествующих периодов и определить тренд, т. е. основную тенденцию динамики показателей, исключающей случайные влияния и индивидуальные особенности отдельных периодов. С помощью тренда определяется возможное значение показателей в будущем.

Анализ относительных показателей (коэффициентов) позволяет осуществить расчет отношений данных отчетности, определить взаимосвязи показателей.

Факторный анализ позволяет определить влияние отдельных факторов (причин) на результативный показатель с помощью различных приемов исследования.

Сравнительный (пространственный) анализ может осуществляться как внутри предприятия (сравнение внутрихозяйственное по отдельным показателям хозяйствующего субъекта), так и вне, т. е. сравнение показателей данного хозяйствующего субъекта с показателями конкурирующих субъектов хозяйствования, со средними общеэкономическими данными.

Финансово-экономический анализ может осуществляться разными методами. К количественным методам относят статистические (наблюдение, сравнение, абсолютные и относительные величины, средние величины, сводка, группировка, ряды динамики, индексы и т. д.), экономико-математические (методы математического программирования, экономико-математического моделирования и факторного анализа, исследование операции и т. д. ). Каждый из экономико-математических методов делится на отдельные приемы, способы, используемые в аналитической работе.

1.3 Система показателей финансового состояния предприятия и методы их определения

Большинство методик анализа финансового состояния предприятия предполагает расчет следующих групп показателей:

- платежеспособности;

- кредитоспособности;

- финансовой устойчивости.

1.3.1 Оценка платежеспособности

Оценка платежеспособности предприятия производится с помощью коэффициентов платежеспособности, являющихся относительными величинами. Коэффициенты платежеспособности, приведенные ниже, отражают возможность предприятия погасить краткосрочную задолженность за счет тех или иных элементов оборотных средств.

Коэффициент абсолютной ликвидности Кла показывает, какая часть краткосрочной задолженности может быть покрыта наиболее ликвидными оборотными активами – денежными средствами и краткосрочными финансовыми вложениями:

Кла=ДС/КП, (1.1)

где ДС – денежные средства и их эквиваленты (стр. 260), тыс. руб. ; КП - краткосрочные пассивы (стр. 690-(стр. 640+650+660)), тыс. руб.

Принято считать, что нормальный уровень коэффициента абсолютной ликвидности должен быть 0,03-0,08.

Коэффициент промежуточного покрытия (быстрой ликвидности) показывает, какую часть краткосрочной задолженности предприятие может погасить за счет денежных средств, краткосрочных финансовых вложений и дебиторских долгов:

Клп=(ДС+ДБ) / КП, (1.2)

где ДБ – дебиторская задолженность, тыс. руб.

Нормальный уровень коэффициента промежуточного покрытия должен быть не менее 0,7.

Общий коэффициент покрытия (текущей ликвидности) Кло показывает, в какой степени оборотные активы предприятия превышают его краткосрочные обязательства:

Кло=IIА / КП, (1.3)

где IIА – итог второго раздела баланса, тыс. руб.

Принято считать, что нормальный уровень коэффициента общего покрытия должен быть равен 1,5-3 и не должен опускаться ниже 1.

Чем выше коэффициент общего покрытия, тем больше доверия вызывает предприятие у кредиторов. Если данный коэффициент меньше 1, то такое предприятие неплатежеспособно. При отсутствии у предприятия денежных средств и средств в расчетах, оно может погасить часть краткосрочных обязательств, реализовав товарно-материальные ценности:

К лтм. ц=З / КП (1.4)

где К лтм. ц – коэффициент ликвидности товарно - материальных ценностей, %;

З – запасы (без 217 стр. ), тыс. руб.

Для правильного вывода о динамике и уровне платежеспособности предприятия необходимо принимать в расчет следующие факторы:

- характер деятельности предприятия. Например, у предприятий промышленности и строительства велик удельный вес запасов и мал удельный вес денежных средств; у предприятий розничной торговли высока доля денежных средств, хотя значительны и размеры товаров для перепродажи и т. д. ;

- условия расчетов с дебиторами. Поступление дебиторской задолженности через короткие промежутки времени после покупки товаров (работ, услуг) приводит к небольшой доле в составе оборотных активов долгов покупателей, и наоборот;

- состояние запасов. У предприятия может быть излишек или недостаток запасов по сравнению с величиной, необходимой для бесперебойной деятельности;

- состояние дебиторской задолженности: наличие или отсутствие в ее составе просроченных и безнадежных долгов.

1.3.2 Оценка кредитоспособности

Кредитоспособность – это возможность, имеющаяся у предприятия для своевременного погашения кредитов. Следует учесть, что кредитоспособность – это не только наличие у предприятия возможности вернуть кредит, но и уплатить проценты за него.

Для оценки кредитоспособности предприятия применяются различные методы.

Основными показателями для оценки кредитоспособности предприятия являются:

1. Отношение объема реализации к чистым текущим активам:

К1=Nр / Aчт, (1.5)

где Ачт – чистые текущие активы, тыс. руб. ;

Nр – объем реализации, тыс. руб.

Чистые текущие активы – это оборотные активы за вычетом краткосрочных долгов предприятия. Коэффициент К1 показывает эффективность использования оборотных активов. Высокий уровень этого показателя благоприятно характеризует кредитоспособность предприятия. Однако в случае, когда он очень высок или очень быстро увеличивается, можно предположить, что деятельность ведется в объемах, не соответствующих стоимости оборотных активов. Такая ситуация повышает вероятность замедления оборачиваемости задолженности или может вызвать падение продаж и вследствие этого – затруднения в расчетах предприятия со своими кредиторами.

Замедление оборачиваемости дебиторской задолженности может быть вызвано неготовностью дебиторов к оплате возрастающих объемов поставок; может возникнуть и просроченная дебиторская задолженность.

Падение объема продаж является результатом недостаточности материальных оборотных активов для продолжения бесперебойной деятельности в прежних масштабах.

1. Отношение объема реализации к собственному капиталу:

К2=Nр / СК, (1.6)

где СК – собственный капитал, тыс. руб.

Этот показатель характеризует оборачиваемость собственных источников средств. Однако необходимо реально оценить величину собственного капитала. В активе баланса собственным источником покрытия соответствуют, в частности, нематериальные активы и запасы. При оценке стоимости собственного капитала рекомендуется уменьшить его на величину нематериальных активов, которые практически ничего бы не стоили, например, при вынужденной ликвидации или реорганизации предприятия. Кроме того, запасы надо уменьшить в соответствии с разницей цен, по какой они числятся на балансе и по какой они могли бы быть реализованы или списаны.

Собственный капитал, откорректированный с учетом реального состояния названных элементов внеоборотных и оборотных активов, отражает более точно стоимость имущества предприятия в части, обеспеченной собственными источниками покрытия. Выручка от реализации, отнесенная к этой стоимости, показывает оборачиваемость собственных источников более точно, так как ни материальные активы, ни превышение балансовой стоимости запасов над реальной их стоимостью не являются факторами, способствующими увеличению объема продаж.

2. Отношение краткосрочной задолженности к собственному капиталу:

К3=Дк / СК, (1.7)

где Дк – краткосрочная задолженность, тыс. руб.

Данный коэффициент показывает долю краткосрочной задолженности в собственном капитале предприятия. Если краткосрочная задолженность в несколько раз меньше собственного капитала, то можно расплатиться со всеми кредиторами полностью. На практике существуют первоочередные кредиторы, долги которым должны быть оплачены прежде, чем предъявят претензии остальные кредиторы. Поэтому практически правильнее сопоставлять первоочередную краткосрочную задолженность с величиной капитала и резервов.

3. Отношение дебиторской задолженности к выручке от реализации:

К4=ДЗ / Nр, (1.8)

где ДЗ – дебиторская задолженность, тыс. руб.

Этот показатель дает представление о величине среднего периода времени, затрачиваемого на получение причитающихся с покупателей денег. Например, отношение 1:4 означает трехмесячный срок погашения дебиторской задолженности. Много это или мало, зависит от сферы деятельности, состояния расчетов с кредиторами, длительности производственного цикла и т. д. Ускорение оборачиваемости дебиторской задолженности, то есть снижение показателя К4 можно рассматривать как признак повышения кредитоспособности предприятия, поскольку долги покупателей быстрее превращаются в деньги.

4. Отношение ликвидных активов к краткосрочной задолженности предприятия:

К5=Ал / Дк, (1.9)

где Ал – ликвидные активы, тыс. руб.

Как известно, под ликвидными активами подразумеваются оборотные активы за вычетом запасов и других позиций, которые нельзя немедленно обратить в деньги. Если в составе оборотных активов преобладает дебиторская задолженность для оценки кредитоспособности предприятия важно, существует ли резерв на случай безнадежной дебиторской задолженности.

В идеальном случае наилучшим способом повышения кредитоспособности явился бы рост объема реализации при одновременном снижении чистых текущих активов, собственного капитала и дебиторской задолженности.

Под финансовой устойчивостью понимается такое состояние (экономическое и финансовое) предприятия, при котором платежеспособность постоянна во времени, а соотношение собственного и заемного капитала обеспечивает эту платежеспособность.

На практике увеличение объема реализации вызывает рост оборотных активов и в части запасов, и в части дебиторской задолженности; увеличиваются и долги предприятия, особенно в форме кредиторской задолженности, если не меняются состав кредиторов и договорные условия расчетов с ними. Это значит, что реальное повышение кредитоспособности по трем названным показателям будет достигнуто, если объем реализации увеличивается в большей степени, чем запасы и дебиторская задолженность, а кредиторская задолженность растет быстрее дебиторской.

Одна из важнейших характеристик финансового состояния – стабильность деятельности в свете долгосрочной перспективы. Она связана со структурой баланса предприятия, степенью его зависимости от кредиторов и инвесторов, с условиями, на которых привлечены и обслуживаются внешние источники средств.

1.3.3 Оценка финансовой устойчивости

В отличие от понятий «платежеспособность» и «кредитоспособность», понятие «финансовая устойчивость» - более широкое, так как включает в себя оценку разных сторон деятельности предприятия.

Для оценки финансовой устойчивости применяется система коэффициентов.

1. Коэффициент концентрации собственного капитала (автономии, независимости) Ккс:

Ккс=СК / ВБ, (1.10)

где СК – собственный капитал, тыс. руб. ;

ВБ – валюта баланса, тыс. руб.

Этот показатель характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Считается, что чем выше значение этого коэффициента, тем более финансов устойчиво, стабильно и независимо от внешних кредиторов предприятие.

Дополнением к этому показателю является коэффициент концентрации заемного капитала Ккп:

Ккп=ЗК / ВБ, (1.11)

где ЗК – заемный капитал, тыс. руб.

Эти два коэффициента в сумме: Ккс + Ккп = 1.

1.) Коэффициент соотношения заемного и собственного капитала Кс:

Кс = ЗК / СК. (1.12)

Он показывает величину заемных средств, приходящихся на каждый рубль собственных средств, вложенных в активы предприятия.

2.) Коэффициент маневренности собственных средств Км:

Км = СОС / СК, (1.13)

где СОС – собственные оборотные средства, тыс. руб.

Этот коэффициент показывает, какая часть собственного капитала используется для финансирования текущей деятельности, то есть, вложена в оборотные средства, а какая часть капитализирована. Значение этого показателя может существенно изменяться в зависимости от вида деятельности предприятия и структуры активов, в том числе оборотных активов.

СОС = СК + ДП – ВА = (III + IV – I). (1.14)

Предполагается, что долгосрочные пассивы предназначаются для финансирования основных средств и капитальных вложений.

Коэффициент структуры долгосрочных вложений Ксв:

Ксв = ДП / ВА, (1.15)

где ДП – долгосрочные пассивы, тыс. руб. ;

ВА – внеоборотные активы, тыс. руб.

Коэффициент показывает, какая часть основных средств и других внеоборотных активов профинансирована за счет долгосрочных заемных источников.

Коэффициент устойчивого финансирования Куф:

Куф = (СК + ДП) / (ВА + ТА), (1.16)

где (СК + ДП) – перманентный капитал, тыс. руб. ;

(ВА + ТА) – сумма внеоборотных и текущих активов, тыс. руб.

Это отношение суммарной величины собственных и долгосрочных заемных источников средств к суммарной стоимости внеоборотных и оборотных активов показывает, какая часть активов финансируется за счет устойчивых источников. Кроме того, Куф отражает степень независимости (или зависимости) предприятия от краткосрочных заемных источников покрытия.

1.3.4 Анализ коэффициентов финансовых результатов

Задачей анализа является явление тенденций изменения деловой активности, определяемой через оборачиваемость и рентабельность предприятия.

Рентабельность предприятия показывает долю прибыли, заложенную в выручке от реализации продукции. Чем в структуре реализованной продукции больше доля наиболее рентабельных видов продукции, тем выше выручка и, соответственно, прибыль предприятия.

Коэффициенты финансовых результатов деятельности предприятия приведены в таблице 1.

Таблица 1. Коэффициенты финансовых результатов деятельности предприятия

|

Наименование коэффициента |

Расчетная формула |

Влияние изменений коэффициента на финансовое положение предприятия. |

|

Коэффициент: 1. Рентабельности продаж |

Пр В |

Показывает сколько прибыли приходится на 1 рубль реализованной продукции. Уменьшение свидетельствует о снижении спроса на продукцию предприятия. |

| 2. Рентабельности всего капитала предприятия |

Пр ВБ |

Показывает эффективность использования всего имущества предприятия. Уменьшение свидетельствует о падении спроса и перенакоплении активов. |

| 3. Рентабельности внеоборотных активов |

Пр А1 |

Отражает эффективность использования внеоборотных активов |

|

4. Рентабельности собственного капитала |

Пр/П4 | Показывает эффективность использования собственного капитала. Динамика коэффициента оказывает влияние на уровень котировки акций предприятия. |

| 5. Рентабельности перманентного капитала |

Пр . (П3+П4) |

Отражает эффективность использования капитала, вложенного в деятельность предприятия, собственного и заемного. |

| 6. Общей оборачи-ваемости капитала | В/ВБ | Отражает скорость оборота всего капитала предприятия. Рост означает ускорение кругооборота средств или инфляционный рост цен. |

| 7. Оборачиваемости мобильных средств |

В А2 |

Показывает скорость оборота мобильных средств. Рост оценивается положительно. |

| 8. Оборачиваемости материальных оборотных средств |

В З |

Отражает число оборотов, запасов и затрат предприятия, уменьшение свидетельствует об относительном увеличении запасов и затрат в незавершенном производстве или о снижении спроса на готовую продукцию. |

| 9. Оборачиваемости готовой продукции |

В ГП |

Показывает скорость оборота готовой продукции. Рост коэффициента означает увеличение спроса на продукцию предприятия, снижение на затоваривание. |

| 10. Оборачиваемости дебиторской задолженности |

В ДЗ |

Показывает расширение (увеличение) или снижение (уменьшение) коэффициента коммерческого кредита, предоставляемого предприятием. |

| 11. Среднего срока оборота дебиторской задолженности |

NЧДЗ В |

Характеризует средний срок погашения дебиторской задолженности. Уменьшение коэффициента оценивается положительно. |

| 12. Оборачиваемости кредиторской задолженности. |

В КЗ |

Показывает расширение или уменьшение коммерческого, предоставляемого предприятию. Рост означает увеличение скорости оплаты задолженности предприятия; снижение – рост покупок в кредит. |

|

13. Среднего срока оборота кредиторской задолженности, дни |

NЧКЗ В |

Отражает средний срок возврата коммерческого кредита предприятием. |

|

14. Фондоотдача внеоборотных активов |

В А1 |

Характеризует эффективность использования внеоборотных активов, измеряемую величину продаж, приходящихся на единицу стоимости средств |

| 15. Оборачиваемости собственного капитала |

В П4 |

Показывает скорость оборота собственного капитала. Резкий рост отражает уменьшение уровня продажи. Существенное снижение – тенденцию к бездействию части собственных средств. |

Условные обозначения:

Пр – прибыль (тыс. руб. );

В – выручка от реализации (тыс. руб. );

ВБ – валюта баланса (тыс. руб. );

А1 - итог раздела актива баланса (тыс. руб. );

А2 – итог раздела пассива баланса (тыс. руб. );

П3 – итог раздела 3 раздела баланса (тыс. руб. );

П4 – итог раздела 4 раздела баланса (тыс. руб. );

З – запасы (тыс. руб. );

ГП – готовая продукция (тыс. руб. );

ДЗ – дебиторская задолженность со сроком погашения менее 12 месяцев (тыс. руб. );

КЗ – кредиторская задолженность (тыс. руб. );

N – количество дней в анализируемом периоде (дн. ).

Еще один подход к анализу финансовых результатов, основанный на методологии точки безубыточности производства предлагают Керимов В. Э. и Роженецкий О. А. По их мнению одним из мощных инструментов является анализ соотношения «затраты – объем – прибыль» (cost – volume – profit; CVP - анализ). Бухгалтеры, аудиторы, эксперты и консультанты могут с помощью данного метода дать более глубокую оценку финансовых результатов и точнее обосновать рекомендации для улучшения работы предприятия.

Ключевыми элементами CVP – анализа выступают:

1. Маржинальный доход,

2. Порог рентабельности,

3. Производственный левередж,

4. Маржинальный запас прочности.

1. Маржинальный доход – это разница между выручкой предприятия от реализации и суммой переменных затрат.

Величина маржинального дохода показывает вклад предприятия в покрытие постоянных затрат и получение прибыли.

1. Существует два подхода при определении величины маржинального дохода:

- Выручка за вычетом всех переменных затрат, то есть всех прямых расходов и части накладных расходов (общепроизводственные расходы), зависящих от объема производства;

- Величина маржинального дохода равняется сумме постоянных затрат и прибыли предприятия.

Средняя величина маржинального дохода – это разница между ценой и средними переменными затратами, она показывает вклад единицы изделия в покрытие постоянных затрат и получение прибыли.

Норма маржинального дохода – доля величины маржинального дохода при выручке от реализации (для отдельного изделия) доля средней величины маржинального дохода в цене товара.

2. Порог рентабельности – это показатель, характеризующий объем реализации предприятия, при котором выручка предприятия равна всем его совокупным затратам.

Для вычисления порога рентабельности используются три метода:

- графический;

- метод уравнений;

- метод маржинального дохода

Метод уравнений:

Прибыль предприятия равна выручке за вычетом величины переменных и постоянных затрат.

Детализируя порядок расчета показателей формулы:

анализ финансовый платежеспособность показатель

Прибыль = (Цена за единицу Ч количество единиц) - (переменные затраты на единицу Ч количество единиц) – постоянные затраты

Метод маржинального дохода:

Точка безубыточности = (постоянные затраты)/(норма маржинального дохода)

3. Производственный леверидж (рычаг) – механизм управления прибылью предприятия, основанный на оптимизации соотношения постоянных и переменных затрат, с его помощью можно прогнозировать изменение прибыли предприятия в зависимости от изменения объема продаж.

Чем ниже удельный вес постоянных затрат в общей сумме затрат предприятия, тем в меньшей степени изменяется величина прибыли по отношению к темпам изменения выручки предприятия.

Производственный левередж определяется с помощью следующей формулы:

Эпл=МД/П (1.17)

(Зпост+П)/П=1+Зпост/П, (1.18)

где МД – маржинальный доход, тыс. руб. ;

П – прибыль, тыс. руб. ;

Зпост – постоянные затраты, тыс. руб.

Эпл=![]() П/

П/![]() В , (1.19)

В , (1.19)

Эпл – изменение прибыли в зависимости от изменения выручки, %.

4. Маржинальный запас прочности (МЗП)– величина, показывающая превышение фактической выручки от реализации продукции (работ, услуг) над пороговой обеспечивающей безубыточность реализации.

МЗП=(Вф-Впорог)/(Вф)Ч 100% (1.20)

где Вф – фактическая выручка, тыс. руб. ;

Впорог – пороговая выручка, тыс. руб. .

Значение маржинального запаса прочности показывает, если в силу рыночной ситуации выручка сократится менее чем на данную величину маржинального запаса прочности, то предприятие будет получать прибыль, но если более, то окажется в убытке.

При этом цена продукции при безубыточной реализации будет равна:

Цб= Впорог/Vпр, (1.21)

где Vпр–объем произведенной продукции в натуральном выражении (шт.).

Кроме рассмотренных выше элементов CVP – анализа, в статье Донцовой Л. В. предлагается концепцию финансового рычага. . Она имеет место в том случае, если в структуре источников формирования капитала (инвестиционных ресурсов) содержатся обязательства с фиксированной ставкой процента. В этом случае прибыль после уплаты процентов увеличивается или уменьшается более быстрыми темпами, чем изменение в объемах выпускаемой продукции. Финансовый рычаг предоставляет возможность выиграть от постоянной величины затрат, не меняющейся при изменении масштаба производственной деятельности.

Умение вкладывать капитал так, чтобы полученная ставка доходности инвестированного капитала была выше текущей ставки ссудного процента, в западной экономике называется «преимуществом спекуляции капиталом». Оно заключается в том, что нужно взять в долг столько, сколько позволят кредиторы и затем обеспечить рост ставки доходности собственного капитала на величину разницы между достигнутой ставкой доходности инвестированного капитала и ставкой уплаченного ссудного процента. Убыток будет в том случае, если организация получит прибыль меньшую, чем стоимость заемного капитала. В этом заключается смысл концепции финансового рычага.

Ставка доходности собственного капитала:

N=P/K, (1.22)

где P – прибыль после уплаты налогов (чистая прибыль), тыс. руб. ;

K – размер собственного капитала, тыс. руб.

Ставка доходности инвестированного капитала:

n=(P+ZЧS)/(K+Z), (1.23)

где Z – долгосрочная задолженность, тыс. руб. ;

S – ставка процента по кредитам, %.

Прибыль составит:

P=nЧ(K+Z)-ZЧS. (1.24)

То есть прибыль, полученная предприятием, равна разности между прибылью на общую сумму капитализации и стоимостью процентов по непогашенной задолженности с учетом налогов.

С учетом предыдущей формулы ставка доходности собственного капитала будет определятся:

N=(nЧ(K+Z)-ZЧS)/K (1.25)

N=n+Z/KЧ(n-S). (1.26)

Таким образом, можно отметить, что из-за наличия долгов(Z) в структуре чистых активов (Z+K) доходность собственного капитала (K) увеличивается до тех пор, пока стоимость уплаченных процентов не превысит прибыль.

1.4 Метод АВС-анализа финансовых показателей

АВС-анализ заключается в выявлении и оценке незначительного числа количеств, которые являются наиболее ценными и имеют наибольший удельный вес в общей совокупности стоимостных показателей Согласно этому методу исследуемая совокупность, например запасы сырья и материалов, делится на три части:

группа А - запасы, которые являются наиболее ценными с точки зрения их стоимости, однако могут использоваться предприятием в незначительном количестве в натуральном выражении;

группа В - средние по величине запасы как в количественном, так и в денежном выражении;

группа С - запасы с наибольшей долей в натуральном выражении, однако незначительные с точки зрения их стоимости.

Основное внимание в процессе управления товарно-материальными запасами уделяется запасам, отнесенным к группе А, в меньшей степени - группы В и С. Концентрация внимания на наиболее приоритетных направлениях управления запасами и дебиторской задолженностью, снижение себестоимости продукции, наиболее реальных путях увеличения объемов реализации позволяет повысить эффективность управления финансами предприятия в целом. Так, концентрация усилий на поиске резервов снижения затрат, занимающие наибольший удельный вес в структуре себестоимости продукции, принесет ощутимые результаты, чем при поиск е резервов снижения тех затрат, которые занимают небольшую долю. В структуре себестоимости продукции большинства отечественных предприятий значительную удельный вес занимают затраты на сырье и материалы. Это означает, что субъектам хозяйствования целесообразно проводить АВС-анализ данного элемента затрат.

Анализ можно осуществлять в разрезе отдельных поставщиков или отдельных видов сырья и материалов. В последнем случае в ходе анализа отбираются виды сырья (материалов, комплектующих), на которые в стоимостном выражении приходится наибольший удельный вес в структуре себестоимости по данному элементом затрат. С целью проведения эффективного АВС-анализа сырья и материалов в зарубежной практике рекомендуется применять такую классификацию отдельных их видов:

1) А-сырье - виды сырья (материалов), на которые приходится более 50% затрат в общей структуре;

2) В-сырье - виды сырья (материалов), удельный вес которых в общей структуре закупок превышает 25%;

3) С-сырье - другие, незначительные виды сырья (материалов).

Понятно, что самые большие резервы снижения затрат за элементом «сырье и материалы» могут быть выявлены при анализе А-сырья. Для установки данных резервов подбирается соответствующий каталог мероприятий:

детальная оценка потерь сырья (материалов) на каждой стадии производства;

минимизация потери качества сырья (материалов);

обсчет норм расходов по методу нуль-базис бюджетирования;

подбор экономичных технологий;

оптимизация запасов;

переговоры с поставщиками на предмет снижения закупочных цен;

поиск альтернативных поставщиков;

более жесткий контроль за сохранностью сырья (материалов).

С целью оптимизации запасов на практике довольно часто АВС-анализ комбинируют с другим методом контроллинга - XYZ-анализ, который характеризует равномерность запуска отдельных видов сырья (материалов) в производство. Данный метод широко используется в процессе нормирования оборотных средств для создания производственных запасов. В ходе XYZ-анализа стандартных виды сырья (материалов) группируются в зависимости от уровня их потребления в три класса:

1) Х-сырье - виды сырья (материалов), которые равномерно потребляются в производстве без существенных колебаний;

2) Y-сырье - виды сырья (материалов), уровень потребления которых существенно колеблется, например в зависимости от производственного цикла или сезонности производства;

3) Z-сырье - сырье и материалы, которые потребляются нерегулярно и характеризуются высоким уровнем колебания в их необходимости.

В зависимости от класса, к которому отнесена сырье, зависит точность прогнозирования ее потребности для производства, а следовательно, величина запасов. Понятно, что потребность в Х-сырье характеризуется высоким уровнем точности прогнозирования и нормирования; Y-сырье - средним уровнем точности. Потребность в Z-сырье очень трудно спрогнозировать. Исходя из этого можно сделать выводы относительно рекомендуемой величины запасов (объема оборотных средств, которые замораживаются в них): в первом случае объемы запасов минимальны; во втором - в определенные периоды запасы должны быть высокими; в третьих - постоянные запасы создавать вообще нецелесообразно.

Отметим, что АВС-анализ можно использовать для поиска резервов снижения себестоимости в разрезе отдельных центров затрат, инвестиционных проектов или видов продукции. Кроме этого, данный метод пригоден для оптимизации портфеля продукции, производством и реализацией которой занимается предприятие, максимизации объемов реализации продукции и т.п.

Глава 2. Оценка финансовых показателей предприятия ООО «Милиэкс» методом АВС-анализа

2.1 Общая характеристика предприятия

Месторасположение фирмы «Милиэкс»: г. Пермь, ул. Куйбышева, 4а; предметом ее деятельности является:

- оптовая и розничная торговля;

- оказание бытовых услуг населению;

- продажа населению товаров и предоставление услуг за наличный расчет;

- реализация строительных и отделочных материалов;

- производство и реализация мягкой и корпусной мебели;

- открытие собственных магазинов;

- внешнеэкономическая деятельность и т.д.

При осуществлении хозяйственной или иной деятельности предприятие может от своего имени приобретать имущественные и неимущественные права, заключать договора, быть истцом и ответчиком в суде и арбитраже, совершать в стране и за рубежом в установленном порядке сделки, осуществлять иную деятельность в соответствии с действующем законодательством, прекращение деятельности предприятия может осуществляться в виде его ликвидации и реорганизации.

Возможности продаж, которыми располагает розничная торговля, зависят от того, насколько запас товаров, которые она может предложить покупателям, соответствует их запросам, формирующимся под воздействием рекламы. Однако эти возможности зависят от других факторов, влияющих на выбор покупателями того или иного магазина. В своей совокупности эти факторы образуют услуги, представляют собой специфическую продукцию розничной торговли, имеют сложный состав: они включают в себя как элементы, относящиеся к самим товарам (продажная цена, качество, ассортимент), так и другие не менее важные элементы (удобная дорога к магазину, наличие стоянки для автомобилей, внутреннее оформление магазина, выкладка товаров и др.).

В магазинах фирмы «Милиэкс» все товары выставлены на обозрение покупателям, то есть весь магазин представляет собой сплошную витрину товаров, привлекающую внимание проходящих мимо покупателей. На данном торговом предприятии применяются прогрессивные методы продажи: продажа с открытым доступом к товару и продажа товаров предварительно заказанных по образцу.

Продажа товаров по заказам осуществляется следующим образом. Покупатель знакомится с ассортиментом новых коллекций по каталогу, а после заказывает понравившийся ему товар. Продавец принимает заказ и передает его директору. Затем директор отправляет этот заказ по Интернету поставщику и через некоторое время товар поступает в магазин.

Фирма «Милиэкс» — предприятие, существующее с марта 2002. в г. Перми. До конца 2004г. фирма, имея успешное развитие хозяйственно-финансовой деятельности, смогла увеличить обороты и создать свой рынок сбыта.

Набирая обороты реализации, фирма продолжает расширять рынок сбыта своей продукции. В настоящее время наладились прочные деловые долговременные отношения с мебельными салонами и производителями мебели таких крупных городов России как Москва, Челябинск, Новосибирск, Екатеринбург, Тюмень и др. Продукция фирмы пользуется заслуженным успехом в г. Перми, где фирма имеет свою розничную сеть, в которой успешно функционируют пять мебельных салонов. Реализацией бытовой мели занимаются четыре салона, и один салон реализует офисную мебель.

На данный момент предприятие специализируется на продаже:

- кухонных гарнитуров широкого ассортимента с фасадами из МДФ ПВХ, софтформинга, ламината;

- мягкой мебели различной модификации (механизм трансформации, механизм «выкатной», механизмы альтернатива, книжка и др.);

- корпусной мебели (стенки-горки из МДВ ПВХ и т.д.).

Фирма «Милиэкс» за время своей деятельности принимала активное участие на международных специализированных выставках «Евроэкспомебель» в КВЦ «Сокольники» и «Мебель» в ВК на Красной Пресне г. Москвы. Это дало возможность фирме представить себя достойным образом. В результате на 8-ой международной специализированной выставке-ярмарке «Евроэкспомебель» фирма была награждена дипломами в двух номинациях — «за активное участие в международных выставках» и «за продвижение качественной мебели на отечественный рынок».

На первой специализированной выставке-ярмарке «Мебельный салон» в г. Перми, прошедшей в октябре 2008, фирма была награждена дипломом «за производство корпусной мебели для кухни и офиса».

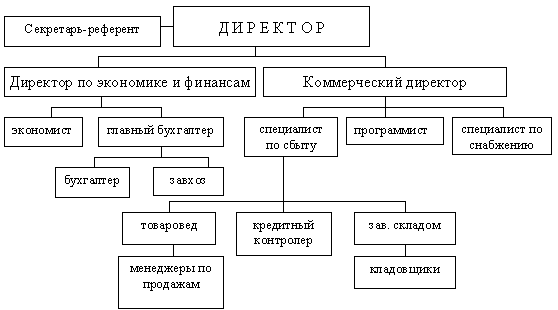

Организационная структура управления на предприятии строится по принципу подчинения нижестоящего органа вышестоящему. При создании предприятия была линейная структура управления, но с развитием предприятия возникла необходимость в создании функциональных подразделений, поскольку руководитель не являлся универсальным специалистом и с увеличением масштабов предприятия не мог учитывать все его стороны деятельности. Ныне существующая структура управления представлена на рисунке 1. Возглавляет предприятие директор, который назначается Собранием учредителей, в чьем ведении находится предприятие. Директор представительствует во всех хозяйственных и государственных учреждениях.

Рис. 1. Организационная структура предприятия

Одним из первых и важных этапов комплексной оценки работы предприятия является анализ эффективности его хозяйственной деятельности (таблица 2).

Данные таблицы свидетельствуют о том, что за анализируемый период объем выполненных работ возрос на 7752,1 тыс. руб. или на 100,5%. Комплексный показатель эффективности хозяйствования в результате всех изменений повысился на 42,4%. Долевое участие интенсивного направления использования ресурсного потенциала в приросте объема работ составил 42,2% (42,4 / 100,5 * 100), оценивается положительно, так как ведет к относительному сокращению затрат. В отчетном периоде отмечено повышение эффективности использования трудовых ресурсов и материально технической базы.

Таблица 2 Основные технико–экономические показатели

| П О К А З А Т Е Л И | 2008г | 2009г |

|

| 1 | 2 | 3 |

|

| Объем товарной продукции, тыс. руб. | 7713,3 | 15465,4 |

|

| Материальные затраты , тыс. руб. | 1014,9 | 5933,5 |

|

| Материалоотдача, руб. | 2,6 | 1,9 |

|

| Среднесписочная численность работников, всего, чел. | 49 | 52 |

|

| В том числе работников прилавка, чел. | 15 | 18 |

|

| Удельный вес работников, прилавка в среднесписочной численности работников, % | 30,61 | 34,62 |

|

| Среднегодовая выработка одного работника, тыс. руб. | 514,2 | 859,2 |

|

| Среднегодовая стоимость основных средств (по первоначальной стоимости) | 8747,2 | 8719,7 | |

| Фондоотдача, тыс. руб. | 0,88 | 1,77 | |

| Себестоимость, тыс. руб. | 5695 | 9317.5 | |

| Прибыль, тыс. руб. | 2857 | 4575 | |

| Рентабельность продаж | 1.3 | 1 |

Рост фондоотдачи на 101,1% обеспечил прирост объема работ на 7760,5 тыс. руб. (0,9*8719,7). Причем, повышение фондоотдачи происходит в условиях некоторого сокращения средней годовой стоимости основных средств – на 27,5 тыс. руб. или 0,3%. Следовательно, материально-техническая база используется в интенсивном направлении, что оценивается положительно.

Эффективно используются и трудовые ресурсы, о чем свидетельствует рост производительности труда как одного работника, так и одного работника прилавка. При этом наблюдается улучшение структуры рабочей силы, о чем говорит рост удельного веса работников прилавка, что привело к росту выручки от продажи на 7752,2 тыс. руб. В качестве негативного момента следует выделить снижение материалоотдачи на 0,7 тыс. руб. или 23,9%, что обусловило относительный перерасход по материальным затратам с учетом динамики объема товарной продукции на 9837,2 тыс. руб. ((5933,5-1014,9)*15465,4/7713,3).

В целом же проведенный анализ позволяет дать положительную оценку хозяйственной деятельности.

2.2 Анализ показателей деятельности предприятия ООО «Милиэкс» Метод ABC

Закупаемые изделия по объему и сумме затрат располагаются в следующем соотношении (табл. 3):

Таблица 3. Соотношение объемов и затрат закупаемых изделий

| Класс | Общий объем закупок материалов, % | Общая сумма затрат на закупку, % |

| А | 10 | 70-80 |

| В | 10-20 | 10-15 |

| С | 70-80 | 10-20 |

Это процентное соотношение может быть различным в различных фирмах, закупающих материалы. Для его нахождения определяется доля отдельных видов сырья и материалов в общей стоимости закупаемых материалов.

ООО «Милиэкс» имеет следующее соотношение товаров (табл. 4):

Таблица 4. Соотношение товаров

| Количество изделий | Процент изделий | Годовой объем закупок | Процент годового объема закупок | Класс |

| 1095 | 10,0 | 21,6 | 71,1 | А |

| 2168 | 19,9 | 5,9 | 19,4 | В |

| 7660 | 70,1 | 2,9 | 9,5 | С |

| 10923 | 100,0 | 30,4 | 100,0 |

По данным табл. 4 видно, что изделия группы А составляют лишь 10%, а по стоимости годового объема закупки составили более 70%; изделия группы В являются промежуточными между А и С. Поэтому при закупке наибольшее внимание уделяется изделиям группы А как наиболее дорогостоящим. Однако из-за специфики отдельных видов изделий отношение к каждой группе должно быть одинаковым.

Метод ABC представляет собой анализ, с помощью которого определяют степень распределения конкретных характеристик между отдельными элементами какого-либо множества. С точки зрения снабжения анализируется количественная и стоимостная структура приобретаемого сырья и материалов.

Одна из основных проблем снабжения и логистики состоит в определении оптимального объема поставки, так как увеличение объема поставок требует дополнительных расходов по размещению и хранению запасов.

Существуют различные модели для определения объема заказа и уровня запасов. Их применение зависит от того, является ли спрос на материалы зависимым или независимым. Зависимый спрос означает, что поставляемое изделие является частью более крупного изделия и его использование зависит от графика производства этого более крупного изделия.

Рассмотрим модель фиксированного объема поставок ООО «Милиэкс». Следует ответить на вопрос, нести ли дополнительные расходы по содержанию запасов на складе либо сократить эти расходы путем увеличения частоты поставок, но меньшими партиями. Общая цель заключается в сокращении годовых расходов на приобретение и содержание запасов на складе.

Пусть ежегодный спрос на материалы составит Р в течение периода Л при цене материалов, равной С. Расходы на оформление заказа равны 3, процент расходов на содержание запасов — К.

Тогда общие расходы на приобретение и хранение запасов на складе можно определить по формуле:

М = РС + РЗ : Q + QKCо.п : 2 ,

где Q о.п — фиксированный объем партии поставок.

Минимальный объем партии поставок можно определить по формуле:

Q о.п = √ 2РЗ : КС .

Ежегодная потребность Р = 900 изделий, стоимость доставки изделий С = 45 ед. на изделие, расходы на содержание изделий на складе (в процентах к стоимости изделия) К = 25%, расходы на оформление заказа составили 50 ед. на заказ, время на поставку Л = 10 дней. Используя формулу, можно определить оптимальную партию поставок

Q о.п = √ 2 ∙ 900 ∙ 59 : 0,25 ∙ 45 = 89 изделий .

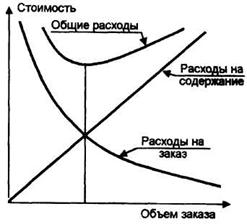

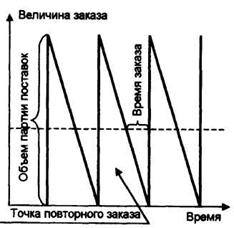

На рис. 2, 3 показаны модели зависимости расходов от объема заказа и изменение уровня запасов от времени поступления. Период повторного заказа можно определить по формуле:

П = (Л*Р) : 250 = (10*900) : 250 = 36 дн.,

где 250— количество рабочих дней в году.

Рис.2 Расходы на содержание запаса и затрат

Рис 3 Модель при фиксированном объеме заказа

А теперь применим метод АВС на номенклатуре товара ООО «Милиэкс». Так как компания «Милиэкс» очень разноплановая в области розничной торговли компания, то она так же занимается продажей таких изделий из металла как: трубы бесшовные горячедеформированные, трубы бесшовные холоднодеформированные, трубы электросварные круглые и электросварные профильные, трубы водопроводные, трубы оцинкованные, трубы нержавеющие, трубы аллюминевые, трубы медные всегда находят сферу своего применения. В частности, электросварные применяются для создания трубопроводов и конструкций различного назначения, трубы нержавеющие - для внешней прокладки трубопроводов и для прокладки внутри помещений.

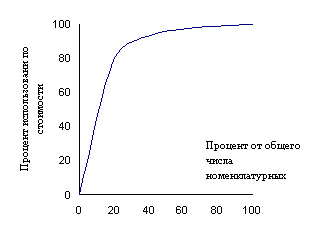

Опыт многократного проведения АВС- анализа в логистике ООО «Милиэкс» свидетельствует в пользу традиционной его, анализа, трактовки: 80% совокупного эффекта дают около 20% позиций (бывает и 10, и 30); следующие 15% эффекта дают около 30% позиций; оставшиеся 5% эффекта дают примерно 50% позиций.

Предлагается посмотреть АВС- кривую для простейшего кусочно-постоянного распределения:

p(x)=2,5 при 0<x<0,2 - группа С

p(x)=0,5 при 0,2<x<0,8 - группа В

p(x)=0,03125 при 0,8<x<7,2 - группа А.

Здесь p(x) - плотность распределения параметра x.

Можно легко проверить (вспомнив, что вклад от группы - это интеграл от x*p(x) по области определения группы), что эта плотность дает АВС- классификацию строго 20/80-30/15-50/5. С нормальным распределением эта плотность ничего общего не имеет.

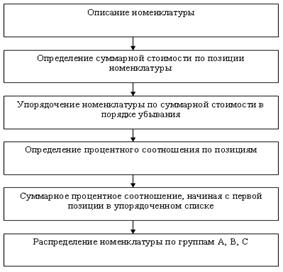

Блок-схема ABC-анализа

Метод АВС на номенклатуры товара ООО «Милиэкс»

| Наименование | Цена закупки | Удельный вес % | Нарастающий итог в % | класс |

| Стол руководителя с приставкой 22 ПВХ | 4 095,00 | 4.41 | 4.41 | А |

| Стеллаж угловой 16 ПВХ | 1 621,25 | 4.41 | 8.82 | |

| Шкаф д/одежды 16 ПВХ, фасад МДФ | 4 842,50 | 4.33 | 13.15 | |

| Шкаф д/документов с/стеклом 16 ПВХ, фасад МДФ | 5 982,50 | 4.54 | 17.69 | |

| Шкаф д/документов 4-дверный 16 ПВХ,фасад МДФ | 5 948,75 | 3.62 | 21.32 | |

| Тумба выкатная с ц/з 16 ПВХ, фасад МДФ | 2 391,25 | 3.66 | 24.97 | |

| Тумба многофункциональная 22 ПВХ, фасад МДФ | 2 515,00 | 3.04 | 28.01 | |

| Стеллаж угловой 16 ПВХ | 6 858,75 | 2.87 | 30.89 | |

| Секция 1 "Универсальная" 16 ПВХ, фасад МДФ | 6 641,25 | 3.04 | 33.92 | |

| Секция 2 "Под ТВ" 16 ПВХ, фасад МДФ | 4 256,25 | 2.96 | 36.88 | |

| Секция 3 "Колонка" 16 ПВХ, фасад МДФ | 5 783,75 | 2.91 | 39.79 | |

| Секция 4 "Книжная" 16 ПВХ, фасад МДФ | 1 766,25 | 2.87 | 42.66 | |

| Тумба под ТВ №2 16 ПВХ, фасад стекло | 2 888,75 | 2.11 | 44.77 | |

| Тумба под ТВ №3 16 ПВХ, фасад МДФ, ящик МДФ | 2 822,50 | 5.44 | 50.20 | |

| Тумба под ТВ №4 16 ПВХ, фасад МДФ | 4 563,75 | 3.76 | 53.97 | |

| Кровать 2-х спальная с тумбами 22,16 ПВХ | 7087.50 | 3.78 | 57.75 | |

| Столик туалетный 16 ПВХ | 1992.50 | 3.80 | 61.55 | |

| Комод 16 ПВХ, фасад МДФ | 4488.75 | 3.78 | 65.33 | |

| Шкаф д/одежды комбинированный 22 ПВХ | 8740 | 3.53 | 68.86 | |

| Стенка в прижожую | 12420 | 3.07 | 71.93 | |

| Шкаф детский 1-секционный 332х352х1350 | 960 | 2.94 | 74.87 | |

| Шкаф детский 2-секционный 648х352х1350 | 1 506,25 | 2.95 | 77.82 | |

| Шкаф детский 3-секционный 964х352х1350 | 2 342,50 | 1.21 | 79.03 | В |

| Шкаф детский 4-секционный 1280х352х1350 | 2 913,75 | 1.29 | 80.32 | |

| Шкаф детский 5-секционный 1596х352х1350 | 3 587,50 | 1.18 | 81.50 | |

| Банкетка детская из ЛДСП 270х300х280 | 187,5 | 2.11 | 83.61 | |

| Банкетка детская из ЛДСП 580х300х280 | 248,75 | 0.93 | 84.54 | |

| Банкетка детская из ЛДСП 900х300х280 | 312,5 | 1.13 | 85.67 | |

| Банкетка детская из ЛДСП 1200х300х280 | 387,5 | 1.21 | 86.88 | |

| Банкетка детская из ЛДСП 1500х300х280 | 457,5 | 1.04 | 87.92 | |

| Вешалка д/полотенец 3-секционная 364х200х1200 | 626,25 | 1.04 | 88.96 | |

| Вешалка д/полотенец 4-секционная 480х200х1200 | 785 | 1.00 | 89.96 | |

| Вешалка д/полотенец 5-секционная 596х200х1200 | 948,75 | 0.85 | 90.81 | |

| Вешалка д/полотенец 6-секционная 712х200х1200 | 1 115,00 | 0.82 | 91.63 | С |

| Вешалка д/полотенец с нишей 5-секц 850х220х1160 | 1230 | 0.54 | 92.17 | |

| Кровать 1-ярусная | 1 625,00 | 0.62 | 92.79 | |

| Кровать 1-ярусная | 1 713,75 | 0.46 | 93.25 | |

| Кровать 1-ярусная | 1 755,00 | 0.21 | 93.46 | |

| Кровать 2-ярусная | 4 162,50 | 0.70 | 94.16 | |

| Кровать 2-ярусная | 4 307,50 | 0.38 | 94.54 | |

| Кровать 2-ярусная | 4 400,00 | 0.46 | 95.00 | |

| Кровать детская 1-ярусная | 1 295,00 | 0.74 | 95.75 | |

| Кровать детская 1-ярусная | 1 390,00 | 0.71 | 96.45 | |

| Кровать детская 2-ярусная | 3 438,75 | 0.71 | 97.16 | |

| Кровать детская 2-ярусная | 3 566,25 | 0.54 | 97.7 | |

| Пруж. блок 58х56х12 | 430 | 0.37 | 98.08 | |

| Пруж. блок 124х56х10 | 530 | 0.55 | 98.62 | |

| Пруж. блок 124х66х14 | 580 | 0.62 | 99.25 | |

| Пруж. блок 140х66х14 | 700 | 0.55 | 99.79 | |

| Пруж. блок 182х56х10 | 900 | 0.21 | 99.89 | |

| Пруж. блок 182х66х14 | 1050 | 0.31 | 100.00 |

Можно составить такой график:

Рисунок 4. График по номенклатуре товара.

Сортировка ассортимента на группы производилась на основе материалов из которых они изготовлены и комплектующих к ним.

2.3 Оценка результатов анализа деятельности предприятия

Делая вывод по методу АВС, применительно к складской логистике ООО «Милиэкс» правило "80 - 20" интерпретируется следующим образом: 80% стоимости товара определяется 20% входящих в него компонентов;80% ежедневного объема продукции производиться за 20% рабочего времени;80% стоимости запасов дают 20% наименований хранимых на складе запасов.

Суть метода АВС состоит в том, что в соответствии с целью анализа выбирается классификационный признак. Далее осуществляется ранжирование в порядке убывания этого классификационного признака. Так, например, при классификации входящих материальных потоков по объему произведенных в год закупок необходимо всю номенклатуру приобретаемых видов сырья и материалов расположить в порядке убывания стоимости их годового или квартального потребления. Если учет ведется в штуках, то, соответственно, расположить в порядке убывания количества. Для этого необходимо воспользоваться опцией «сортировка» в электронных таблицах, не забывая об особенностях работы в различных версиях. К группе А относятся наименования в списке, начиная с первого, сумма накопленных стоимостей которых составляет 70-80% от суммарной стоимости всех потребленных за этот период материальных ресурсов. Опыт показывает, что обычно в эту группу попадает 10-20% всей номенклатуры. В группу В попадают примерно треть наименований ресурсов, сумма стоимостей которых составляет 15-20%.К группе С относятся все оставшиеся позиции номенклатуры, суммарная стоимость которых составляет лишь 5-10%. При этом следует не забывать о «якорных позициях», отсутствие которых может привести к потере продаж в группе А или В. На практике ООО «Милиэкс», такие позиции искусственно переносят в соответствующие группы массовой доли «связанных» позиций. (Если большинство связанных позиций в А, то переносят в А)В соответствии с принципом Парето, товары группы А подлежат более тщательному учету и более частой инвентаризации, спрос на них прогнозируется с помощью более сложных методик, более часто и внимательнее контролируется своевременное пополнение этих запасов. В то время как потребность в активных товарах определяется более точным методом прогнозирования сбыта, потребность в малоактивных товарах может определяться менее точным и более дешевым способом учета прошлого опыта. Неоптимальное управление малоактивными товарами слабо влияет на общие показатели управления запасами. Учитывая это, специалисты, с целью снизить напряженность управленческого труда, часто могут осуществлять закупки сразу годовой потребности по номенклатуре малоактивных товаров. Таким образом, использование принципа Парето в управлении товарными запасами означает, что вся номенклатура делится на группы по критерию активности. Группа А, как "наиболее активная", подвергается самому тщательному контролю, группе В оказывается меньше управленческого внимания, а группа С обслуживается "наименее активно". Но не следует думать, что процентное соотношение 80/20 установленное когда-то верно и сейчас.

Глава 3. Разработка мероприятий по улучшению финансовых показателей предприятия ООО «Милиэкс»

На основе АВС-анализа проведенного во второй главе дипломной работы по номенклатуре товара предлагается организовать производство детского уголка из части комплектующих произведенных в США, Англии, Германии и части комплектующих производства ООО «Милиэкс». В связи с тем, что как показал АВС-анализ, ассортимент детской мебели на предприятии не велик. А данное направление позволит улучшить финансовые показатели предприятия, потому что даже в условиях кризиса, люди продолжают покупать детскую мебель.

Удобство данного детского уголка заключается в том, что он может выступать в виде самостоятельного шкафа и как встроенный шкаф, где в качестве задних и боковых стенок используют стены комнат, что наиболее удобно, так как во многих квартирах есть ниши и углубления.

Предлагаемый уголок займет намного меньше места в детской комнате, чем обычная мебель. В свою очередь, благодаря раздвижным дверям, предложенным для платяного шкафа, не потребуется ни одного лишнего сантиметра площади.

Все поставляемые комплектующие и материалы проходят обязательный входной контроль. Высокий уровень качества продукции позволяет давать трехлетнюю гарантию на двери и пятилетнюю гарантию на внутренние каркасы. Послепродажная гарантия – это еще один важный показатель среди прочих, формирующих положительный образ предлагаемого продукта в сознании потребителя.

Еще одним из многочисленных преимуществ является то, что внутреннее пространство уголка полностью в распоряжении заказчика. Для того чтобы сделать внутреннее пространство уголка максимально удобным, полезным, практичным и элегантным существует широкий диапазон возможностей:

- полки и внутренние панели/перегородки из ДСП-плиты;

- различной модификации выдвижные ящики;

- сотовые элементы конструкции;

- любая комбинация сотовых элементов, полок и внутренних панелей/перегородок из ДСП-плиты.

Еще одно достоинство – одиннадцать вариантов расцветок, что тоже должно привлечь покупателей.

Кедровые элементы, встроенные в уголок, помогут избежать появления моли, кроме того, кедр – лучший природный дезодорант – избавит от неприятных запахов.

Не хотелось, чтобы сложилось мнение, что детский уголок применим только в быту. Кроме квартиры он имеет множество офисных применений, например, можно построить офисные перегородки, которые одновременно будут и шкафами, служащими для хранения документации, товара и т.д.

Подводя итог вышеперечисленному, хочется подчеркнуть что:

Детский уголок, изготавливаемый под любой размер по желанию заказчика, является товаром – новинкой высокого качества, которым должны заинтересоваться потребители при соответствующем уровне цен.

Данный уголок применим как в быту, так и в офисах, что должно привлечь как бытовых потребителей, так и различные организации при должном уровне рекламной кампании.

Организация производства данного изделия не требует больших производственных затрат, так как сборка мебели производится из готовых комплектующих; не требует большого количества рабочих; требуется небольшая площадь – 60 – 80 кв.м.

Часть внутренних комплектующих можно изготавливать непосредственно в ООО «Милиэкс», что значительно удешевит стоимость уголка.

3.1 План маркетинга

С увеличением динамики и сложности среды, окружающей предприятие, возрастает роль планирования, причем планирование должно позволять приспосабливаться к быстроменяющимся условиям. Планирование маркетинга имеет в этой связи особое значение. Очень важно правильно выбрать формы инструментов маркетинга и объединить их в наиболее оптимальный, с точки зрения поставленной цели, комплекс.

При выдвижении товара на рынок, одним из наиболее важных моментов удержания на нем является конкурентоспособность, т.е. возможность сбыта на данном рынке. Конкурентоспособность определяется теми свойствами, которые представляют существенный интерес для покупателя.

Для того чтобы не только удержаться на рынке, но и захватить большую долю рынка необходимо создать конкурентное преимущество.

Завоевать такое преимущество можно по следующим показателям: количество расцветок; выезд для замера; стоимость сборки; срок изготовления; стоимость подъема; цена; внимание к покупателям; качество; гарантия.

Оценка конкурентоспособности предприятия

Исследую рекламу на страницах наиболее популярных газет и телерекламу, было выявлено, что в г. Перми существует несколько предприятий, занимающихся производством и реализацией мебели, а также несколько фирм, продаваемых мебель. Среди них такие как: мебельная фабрика «Нильс», мебельный салон «Кристи», сеть магазинов «Шатура-Мебель», фирма «Люкс», ООО «Командор». Это далеко не полный перечень, но остальные не настолько велики, чтобы выступать в качестве конкурентов. Рассмотрим какую долю рынка занимает каждая из этих фирм (Рисунок 5).

В качестве конкурентов могут выступить три фирмы, занимающиеся аналогичным изготовлением мебели: Мебельный салон «Шатура-Мебель», ООО «Командор», Фирма «Люкс».

В результате проделанной работы выявлено следующее:

В салоне «Шатура» представлены расцветки 10 видов. Комплектующие фирмы «Stenli». Выезд для замера на дом – 50 руб. Стоимость сборки – 7% от стоимости заказа. Стоимость подъема – 15 руб. за этаж. Стоимость представленного для обсчета заказа составила 14600 рублей. Представители фирмы очень подробно рассказали стоимость каждого элемента и посоветовали из чего сделать перегородки и полки, чтобы уголок обошелся дешевле. Срок изготовления – 5 дня. Впечатление о фирме осталось хорошее. Период существования – полтора года. За этот период было изготовлено и продано 1290 заказов.

В ООО «Командор» представлены расцветки 7 видов. Комплектующие фирмы «Mr.Doors». Выезд для замера на дом бесплатный. Стоимость сборки – 10% от стоимости заказа. Стоимость подъема – 10 руб. за этаж. В этой фирме представленный уголок обойдется 15200 рублей. Срок изготовления – пять дней. Сведения о стоимости каждого элемента в отдельности представители фирмы давали неохотно. Период существования – 1 год 4 месяца. За это время было продано 590 уголков.

В фирме «Люкс» представлены расцветки 10 видов. Комплектующие фирмы «Stenli». Выезд для замера бесплатный. Стоимость сборки – 6% от стоимости заказа.

Срок изготовления – 7 дней. Стоимость уголка составит 16900 руб.

Качество изготовления сравнительно одинаковое, все фирмы дают гарантию на 3 года.

Теперь рассмотрим показатели ООО «Милиэкс»:

Для улучшения качества обслуживания, работники будут выезжать на дом к заказчикам для снятия мерок. Причем данная услуга будет предоставляться бесплатно.

За сборку мебели предлагаю брать сумму, которая составляет 5% от стоимости. По сравнению с конкурентами, стоимость этой услуги гораздо ниже.

На первом этапе (не менее 5-6 месяцев) срок изготовления предлагаем установить, как и у конкурентов – пять дней.

Своими работниками фирма видит людей грамотных, вежливых, внимательных к запросам клиентов. В качестве продавца-консультанта будет принят человек, который пройдет обучение и в дальнейшем сможет консультировать заказчиков по следующим вопросам:

- как лучше подобрать цветовую гамму;

- какая комбинация секций наиболее приемлема для данных размеров;

- какую начинку подобрать в соответствии с запросами клиентов.

Доставка и подъем на любой этаж – бесплатно.

Гарантию на изделия предлагаю установить 3,5 года, что несколько больше, чем у конкурентов, и это должно привлечь покупателей.

При сравнительном с конкурентами уровне качества, цену придется назначить ниже, т.к. на рынок с данным товаром мы выходим не первыми, т.е. являемся последователями.

Основываясь на вышеизложеном, составим таблицу 5.

Таблица 5 Показатели для установления конкурентоспособности

| Показатели | Салон «Шатура» | ООО «Командор» | Фирма «Люкс» | ООО «Милиэкс» |

| Кол-во расцветок | 12 | 7 | 10 | 11 |

| Выезд для замера | 50 руб. | Бесплатно | Бесплатно | Бесплатно |

| Стоимость сборки | 7% от стоимости | 10 % от стоимости | 6% от стоимости | 5% от стоимости |

| Срок изготовления | 5 дней | 5 дней | 7 дней | 5 дней |

| Стоимость подъема, за этаж | 15 руб. | 10 руб. | Бесплатно | Бесплатно |

| Цена | 14600 руб. | 15200 руб. | 16900 руб. | 13500 руб. |

| Внимание к покупателям | Хорошее | Хорошее | Хорошее | Хорошее |

| Качество | Хорошее | Хорошее | Хорошее | Хорошее |

| Гарантия | 3 года | 3 года | 1 год | 3,5 года |

Как видно из таблицы фирма может предстать в глазах клиентов в более выгодном положении по сравнению с конкурентами по следующим показателям:

- цена изделия;

- стоимость сборки;

- срок гарантии;

- стоимость подъема.

Наиболее важным из перечисленных показателей является цена. Из таблицы видно, что у ООО «Милиэкс» цена ощутимо ниже, чем у конкурентов.

Выбор стратегии ц енообразования

В данном проекте предлагается строить ценовую стратегию, исходя из издержек и конкуренции. Ориентация на издержки подразумевает определение цены исходя из издержек производства, накладных расходов, к которым добавляется расчетная прибыль. Смысл ориентации на конкурентов заключается в установлении цены в районе цены конкурентов. В нашем случае цена должна быть ниже цены конкурентов для того, чтобы привлечь покупателей и завоевать большую долю рынка.

3.2 Производственный пла н

Производственный процесс можно представить в виде схемы.

Доставка комплектующих → Сборка детского уголка → Гарантия

Рассмотрим представленную схему поэтапно.

Доставка импортных комплектующих будет осуществляться из г. Москвы контейнером (пять тонн). Комплектующие изделия подобраны таким образом, чтобы предложить многообразие типоразмеров.

Стоимость доставки Москва – Пермь, по данным контейнерной службы доставки обходится в 7000 рублей. Стоимость внутригородской доставки в обоих городах оценивается в 3500 рублей.

Сборка детского уголка подразделяется на несколько этапов:

|

1. Замеры. 2. Раскрой. 3. Распил. |

4. Подгонка. 5. Доставка. 6. Сборка. |

Замеры делаются непосредственно в помещении, куда будет устанавливаться мебель.

Соответственно снятым меркам, продавец-консультант рисует план, согласно которому производится раскрой ДСП (перенесение нужных размеров на плиты ДСП), после чего плиты распиливают.

После распиловки осуществляется подгонка всех комплектующих мебели.

Сборка мебели – на дому у заказчика.

Гарантия на изготовленный детский уголок – 3,5 года. Если за это время что – либо выйдет из строя – в течение двух недель будет произведена замена.

Чтобы составить калькуляцию себестоимости одного уголка, нам необходимо знать следующее: стоимость материалов, используемых для изготовления одного уголка; заработную плату основных производственных рабочих; амортизацию основных средств.

Стоимость материалов, используемых для изготовления одного детского уголка, равна 7825 рублей. Эта сумма составляет 60 % от отпускной цены уголка.

Затраты времени на изготовление экземпляра показаны в таблице 6.

Таблица 6 Затраты времени на изготовление 1 детского уголка

| Операция | Затраты времени в часах |

| Замер | 1 |

| Раскрой | 0,7 |

| Распиловка | 1 |

| Подгонка | 3 |

| Доставка | 1 |

| Сборка | 1,3 |

| ИТОГО | 8 |

Итак, на изготовление одного уголка требуется 8 рабочих часов. Стоимость одного часа производственного рабочего – 150 рублей. Заработная плата основных производственных рабочих, задействованных в производстве детских уголков, составляет 1200 рублей за один уголок.

ООО «Милиэкс» существует давно и все оборудование для производства мебели у нее имеется. В таблице 7 представлена минимальная комплектация оборудования для изготовления детских уголков.

Таблица 7 Необходимое оборудование

| Наименование | Количество | Цена | Сумма |

| Электропила | 3 | 8100 | 24300 |

| Стеклорез | 1 | 7700 | 7700 |

| Лобзик | 2 | 6200 | 12400 |

| Комплект щипцов | 2 | 7800 | 15600 |

| ИТОГО | 60000 руб. |

Как видно из таблицы, капиталовложения составляет 60000 рублей. Учитывая, что срок службы оборудования – 5 лет, ежемесячная амортизация составит:

60000 / 5 / 12 = 1000 рублей

В месяц планируется выпускать примерно 10 детских уголков.

1000 / 10 = 100 рублей

Теперь составим калькуляцию себестоимости одного детского уголка.

Таблица 8 Калькуляция себестоимости одного детского уголка

| Наименование статей | Сумма, руб. |

| 1. Материалы | 7825 |

| 2. Заработная плата основных рабочих | 1200 |

| 3. Отчисления во внебюджетные фонды, 36 % | 432 |

| 4. Амортизация | 100 |

| 5. Общезаводские расходы (50 % от заработной платы основных рабочих) | 600 |

| 6. Вспомогательные расходы (20 % от заработной платы основных рабочих) | 240 |

| 7. Полная стоимость | 10401 |

| 8. Норма прибыли, 10 % | 1040 |

| 9. Оптовая цена | 11441 |

| 10. НДС, 18 % | 2059 |

| 11. Отпускная цена | 13500 |

3.3 Финансовый план

Цель финансового плана предоставить всеобъемлющую и достоверную систему проектировок, которые отражают ожидаемые финансовые результаты деятельности организации.

Прежде всего, необходимо установить потребности предприятия в капитале, необходимом для приобретения материальных активов и расходов, связанных с организацией производства.

Стоимость необходимого оборудования и амортизация рассматривались ранее. Они равны, соответственно, 60000 и 1000 рублей.

Из предлагаемого фирмой «Proma» списка комплектующих и, с учетом того, что часть комплектующих будет изготавливать ООО «Милиэкс», была сделана выборка и составлен новый список необходимый для сборки 13 детских уголков различных типоразмеров, с различным внутренним содержанием. Согласно предложенного списка, стоимость комплектующих изделий составляет 87000 руб.

Транспортные расходы составляют 10000 рублей. Заработная плата основных производственных рабочих, занятых изготовлением детских уголков, составляет 15600 рублей.

Рассчитаем количество теплоэнергии необходимое для обслуживания рабочего помещения (методика расчета предоставлена организацией «Энергосбыт»):

Q = Q0 * a * k * V (Твнутр – Тнаруж ) ,

где Q, a, k – коэффициенты, которые для г. Перми, соответственно равны 0,43; 1,075; 1,92;

V – объем помещения;

Твнутр – номинальная температура внутри помещения;

Тнаруж – максимально низкая температура воздуха.

Q(в час) = 0,43 * 1,075 * 0,92 * 175 (18- (-37))

Q = 4093,22375 Ккал = 0,004093 Гкал

Стоимость за 1 Гкал – 0,213 руб.

Стоимость теплоэнергии за месяц составит:

Qмес = Q0 * 0,213 * 365 * 24 / 12 = 156 рублей.

Рассчитаем стоимость необходимого количества электроэнергии.

Согласно паспортным данным используемого электрооборудования суммарная потребляемая мощность – 6,8 кВт в час. Учитывая, что электрооборудование будет в работе 6 часов в день, а стоимость 1 часа – 1,27 рубля, находим месячную стоимость потребляемой электроэнергии:

6,8 * 6 * 22 * 1,27 = 1140 рублей

Кроме того, помещение будет освещаться в среднем 4 часа в день 10 лампочками по 100 Ватт. Стоимость электроэнергии составит:

10 * 0, 1 * 4 * 22 * 1,27 = 112 рублей

Почтовые, телефонные расходы – 1000 рублей в месяц.

Расходы на рекламу составят в первый месяц – 5000 рублей, в последующие месяцы – 10000 рублей.

Все расходы, которые необходимо произвести в 1-м месяце занесем в таблицу. Она показывает, что на эти расходы нам хватит собственных оборотных средств.

Таблица 9 Расходы за первый месяц

| Виды расходов | Сумма, руб. | Постоянные расходы | Переменные расходы |

| Оборудование | 60000 | ||

| Амортизация | 1000 | ||

| Заработная плата | 15600 | 15600 | |

| Реклама | 5000 | 5000 | |

| Транспортные | 10000 | 10000 | |

| Комплектующие | 87000 | 87000 | |

| Теплоэнергия | 156 | 156 | |

| Электроэнергия | 1252 | 1252 | |

| Почтовые, телефонные | 1000 | 1000 | |

| ИТОГО | 180008 | 19008 | 102000 |

3.4 Оценка эффективности проекта

Чтобы оценить эффективность предлагаемого проекта, необходимо рассмотреть ряд показателей. Они представлены в таблице 10.

Таблица 10 Отчет о чистых доходах (тыс. руб.)

| Показатели | Первый год | ||||||||||||

| 1м | 2м | 3м | 4м | 5м | 6м | 7м | 8м | 9м | 10м | 11м | 12м | итого | |

|

1. Доход от продаж (выручка от реализации) |

- | 148,7 | 148,7 | 194,5 | 194,5 | 194,5 | 194,5 | 194,5 | 194,5 | 194,5 | 194,5 | 194,5 | 2047,9 |

|

2. Общие производственные издержки |

135,2 | 135,2 | 135,2 | 176,8 | 176,8 | 176,8 | 176,8 | 176,8 | 176,8 | 176,8 | 176,8 | 176,8 | 1996,8 |

|

3. Прибыль к налогообло- жению (валовая прибыль) |