Курсовая работа: Современный анализ структуры потребления, сбережения и факторы их определяющие

Министерство образования и науки Российской Федерации Федеральное агентство по образованию ГОУ ВПО Всероссийский заочный финансово-экономический институт Кафедра экономической теории

КУРСОВАЯ РАБОТА

по экономической теории на тему:

Современный анализ структуры потребления, сбережения и факторы их определяющие

Киров – 2011

Содержание

Введение

1. Потребительские расходы и факторы их определяющие

2. Сбережения: сущность, виды и основные факторы. Взаимосвязь сбережения и потребления и их влияние на объемы национального дохода

3. Особенности сбережения и потребления в российской экономике

4. Практикум

Заключение

Список используемой литературы

Введение

Важнейшим методом исследования экономической теории является метод равновесного анализа.

Обращаясь к исследованию экономики на макроуровне, зададим вопрос: а применим ли этот равновесный подход при анализе категорий совокупных народнохозяйственных показателей, т.е. национального дохода, инвестиций, сбережений, занятости и т.п.? Разумеется, ответ будет положительным. Однако в масштабе макроэкономики, на первый план выступает равновесие между доходами и расходами общества. Это своеобразное выражение равновесия между предложением (созданный национальный доход) и спросом (использованный национальный доход).

Совокупные доходы общества представляют собой национальный доход. А совокупные расходы, в которых потребление выступает главным компонентом, и поэтому важно понять основные факторы, определяющие расходы на потребление, – это расходирование национального дохода на потребление и накопление (инвестирование). Однако не все полученные населением доходы полностью расходуются; часть из них сберегаются, т.е. откладываются. Таким образом, предметом анализа данной курсовой работы будут не только национальный доход, потребительские расходы и роль объективных и субъективных факторов, которые оказывают влияние на общее количество ресурсов, расходуемых обществом на потребление, но и сбережения (их сущность, виды и основные факторы), а также будет рассмотрена взаимосвязь сбережения и потребления и их влияние на объемы национального дохода. потребительский расход сбережения

Данные вопросы будут освещены в первом и втором теоретическом разделе данной работы, третий же раздел будет посвящен анализу особенностей сбережения и потребления в российской экономике.

1. Потребительские расходы и факторы их определяющие

Совокупный спрос, стимулировать который предлагается в рамках кейнсианского подхода, состоит из спроса на потребительские товары (C), на инвестиции (I), правительственных расходов (G), и чистого экспорта (Xn):

AD = C + I + G + Xn .

Согласно классической концепции уровень совокупных расходов, определяемый совокупным доходом, всегда достаточен для закупки продукции, произведенной в условиях полной занятости. Кейнсианский подход, поставив под сомнение данное утверждение, исходит их того, что объем спроса отдельных экономических субъектов формируется под воздействием разных побудительных мотивов, включая психологические факторы. Со времен Кейнса в инструментарий экономической науки вошли понятия “склонность”, “ожидания”, “предпочтение” и т.п. Данные понятия уже в виде конкретных экономических показателей позволяет не просто учитывать психологические факторы, но и измерять их влияние при анализе макроэкономического равновесия.

Итак, посмотрим внимательнее на компоненты совокупных расходов. Начнем со спроса на потребительские товары – важнейшей составляющей совокупного спроса (С). Потребление представляет собой использование товаров и услуг для удовлетворения текущих и перспективных потребностей. На него (потребление) приходится, как правило, более 50% общей величины совокупного спроса. Эта величина колеблется в разных странах от 68% в США до примерно 52% в Швеции и России. Но значительные социальные программы в Швеции и их малый удельный вес в постреформенной России приводят ситуацию с расходами населения на потребление к разным последствиям, несмотря на схожесть показателей. Потребительский спрос определяется как платежеспособный спрос, или как сумма денег, которая тратится населением на приобретение потребительских благ.

Структура потребления, как отдельного человека, так и семьи достаточно индивидуальна. Люди тратят деньги в соответствии со своим доходом и укладом жизни. Однако есть некоторые общие приоритеты. Так, нетрудно представить расходы любой семьи по степени их значимости, на питание, одежду, жилье, транспорт, медицину, образование. При этом расходы малоимущих семей приходятся в основном на питание и самые необходимые повседневные нужды. При росте доходов семей увеличиваются расходы на одежду, предметы длительного пользования, отдых, развлечения, сбережения и т.п.

Итак, потребление выступает главным компонентом совокупных расходов. Поэтому важно понять основные факторы, определяющие расходы на потребление. Существует много факторов, которые влияют на уровень потребительских расходов. Рассмотрим возможность воздействия этих факторов:

1. Уровень текущего дохода. Общий объем потребления, как правило, зависит от общего объема дохода. Роль психологического фактора, влияющего на потребление, описывается Дж.М.Кейнсом так: “Основной психологический закон, на который мы можем положиться не только “apriori”, исходя из нашего знания человеческой природы, но и на основании детального изучения опыта, состоит в том, что люди склонны, как правило, увеличивать свое потребление с ростом дохода, но не в той же мере, в какой растет доход”. (Дж.М.Кейнс, “Общая теория занятости, процента и денег”). Соотношение между потреблением и вызываемым им изменением дохода называется предельной склонностью к потреблению (MPC – marginal propensity to consume):

MPC = ΔC / ΔYd, где

MPC – предельная склонность к потреблению;

ΔC – прирост потребительских расходов;

ΔYd – прирост располагаемого дохода.

Средняя склонность к потреблению – (APC - average propensity to consume) – доля располагаемого дохода, которую домашние хозяйства расходуют на потребительские товары и услуги.

АPC = C / Yd, где

АPC – средняя склонность к потреблению;

C – прирост потребительских расходов;

Yd – величина располагаемого дохода.

Простейшая функция потребления имеет вид:

C = a + b(Y – T), где

С – потребительские расходы;

а – автономное потребление, величина которого не зависит от размеров текущего располагаемого дохода;

b – предельная склонность к потреблению;

Y – доход;

Т – налоговые отчисления;

(Y – T) – располагаемый доход Yd (доход после внесения налоговых отчислений).

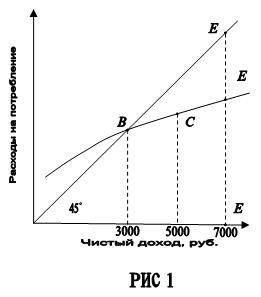

Обратимся к графическому анализу склонности к потреблению (рис. 1).

На оси абцисс откладывается чистый доход (после уплаты налогов).

На оси ординат – расходы на потребление. Если бы расходы точно соответствовали доходам, то это отражала бы любая точка, лежащая на прямой, проведенной под углом 450. Но в действительности такого совпадения не происходит, и только часть доходов расходуется на потребление. Поэтому кривая потребления отклоняется от линии 450 вниз. Место пересечения линии 450 и кривой потребления в точке В означает уровень нулевого сбережения. Слева от этой точки можно наблюдать Отрицательное сбережение (т.е. расходы превышают доходы – “жизнь в долг”), а справа – сбережение положительное. Например, при доходе в 7000 руб. ситуация складывается следующим образом: отрезок Е1Е0 показывает размеры потребления, а отрезок Е0Е2 – размеры сбережения. Равновесие семейных бюджетов наблюдается только в точке В, т.к. только здесь имеется равенство доходов и расходов.

2. Усилия по продаже (реклама). Факт, что увеличение общего совокупного спроса на какой либо один товар или группу товаров может возникнуть просто за счет снижения спроса на другие товары, порой не принимается во внимание теми, кто превозносит достоинства рекламы и прочих усилий по продаже как средств увеличения совокупного спроса. Тем не менее, весьма возможно, что увеличение или уменьшение объема усилий по продаже может влиять на совокупный объем потребительских расходов при данном уровне доходов.

3. Уровень благосостояния (богатство). Объем богатства оказывает важное влияние на потребление. Если исходить из гипотезы снижения предельной полезности, то очевидно, что чем больше первоначальный объем богатства, тем ниже его предельная полезность. Поэтому с ростом богатства уменьшается склонность снижать потребление ради увеличения будущего богатства. При прочих равных условиях чем большими сбережениями обладает человек, тем меньше его желание больше накоплять (чем выше уровень благосостояния, тем выше потребительские расходы).

4. Ожидания. Ожидания по поводу движения уровня цен и объемов производства также способны оказать определенное влияние на формирование потребления. Так, ожидания повышения цен могут стимулировать текущее потребление, и наоборот.

5. Налоги. Налоги выплачиваются частично за счет потребления и частично за счет сбережений. Поэтому рост налогов переместит график потребления вниз. Наоборот, доля дохода, полученная от снижения налогов, будет частично потребляться. Таким образом, снижение налогов вызовет сдвиг графика потребления вверх.

6. Трансферты. Увеличение трансфертов означает увеличение личного располагаемого дохода, а, следовательно, и увеличение потребительских расходов.

7. Потребительская задолженность (уровень задолжностей домохозяйств). Можно ожидать, что и уровень потребительской задолженности вызовет у домохозяйств желание направить свой текущий доход, либо на потребление, либо на сбережения. Если задолженность домохозяйств достигла такой величины, что, скажем, 20% или 25% их текущих доходов отчисляется для уплаты очередных взносов по предыдущим закупкам, то потребители будут вынуждены сокращать текущее потребление, чтобы снизить задолженность.

8. Ставка процента по потребительскому кредиту. Влияние ставки процента на потребление нельзя определить однозначно ни теоретически, ни эмпирически. Повышение ставки процента увеличивает сегодняшнюю стоимость потребления по сравнению с будущим (эффект замещения). Но если домашнее хозяйство является чистым кредитором, рост ставки процента повышает также его доход в течение всей жизни, что приведет к увеличению потребления.

9. Уровень цен. Возрастание уровня цен ведет к смещению графика потребления вниз, а снижение уровня цен – к смещению вверх. Этот вывод имеет прямое отношение к нашему анализу богатства фактора потребления, поскольку изменения уровня цен изменяют реальную стоимость, или покупательскую способность, некоторых видов богатства. Точнее говоря, реальная стоимость финансовых средств, номинальная стоимость которых выражается в деньга, будет обратно пропорциональна изменениям уровня цен. Этот эффект называется эффектом богатства.

Отсюда следует заслуживающий внимания вывод: где бы мы на рис.1 ни проводили (помещали) кривые уровня потребления мы считаем, что уровень цен постоянный. Это означает, что по оси ординат на данном графике откладывается реальный, а не номинальный (денежный) доход после уплаты налогов.

10. Количество потребителей и структурные факторы. К ним относят: среднюю численность семьи, средний возраст глав семей, географические особенности, состав национальных групп общества, расовые особенности, уровень урбанизации и т.п.

11. Психологические факторы. К ним, как правило, относят кейнсианские “мотивы потребления” (удовольствие, недальновидность, щедрость, просчет, хвастовство, экстравагантность).

Каждому хозяйству приходится постоянно принимать решение, какую часть дохода израсходовать (потребить) сегодня, какую отложить на будущее – на случай непредвиденной ситуации, заболевания, инфляции, с целью накопить средства для приобретения дорогостоящей вещи. Одна часть расходуется на текущее потребление, другая – откладывается в виде сбережения.

2. Сбережения: сущность, виды и основные факторы. Взаимосвязь сбережения и потребления и их влияние на объемы национального дохода

Сбережения – доход, не израсходованный на приобретение товаров и услуг в рамках текущего потребления. Их осуществляют как домохозяйства, так и фирмы. Размер сбережений обратно пропорционален величине потребления. Источниками сбережений служат рост производства (и доходов) или сокращение потребления. Процесс осуществления сбережения называют термином “сбережение”, а их сумма в масштабе страны – “валовое сбережение” (иногда просто “сбережение”).

Уровень сбережения характеризуют такие показатели как предельная склонность к сбережению и средняя склонность к сбережению.

Предельная склонность к сбережению (marginal propensity to save - MPS) – доля прироста сбережений в любом изменении располагаемого дохода:

MPS = ΔS / ΔYd, где

MPS – предельная склонность к сбережению;

ΔS – прирост сбережений;

ΔYd – прирост располагаемого дохода.

Средняя склонность к сбережению (average propensity to save - АPS) – доля располагаемого дохода, которую домашние хозяйства сберегают:

АPS = S / Yd, где

АPS – предельная склонность к сбережению;

S – величина сбережений;

Yd – величина располагаемого дохода.

Так как личные сбережения можно определить как “то, что не израсходовано” или как “ту часть дохода после уплаты налогов, которая не потребляется”; другими словами, доход после уплаты налогов равен потреблению плюс сбережения, то при рассмотрении факторов, определяющих потребление (рассмотренных в прошлом вопросе), мы параллельно рассмотрели факторы, определяющие сбережения, осталось определить их воздействие:

1. Уровень текущего дохода. В краткосрочной перспективе по мере роста текущего располагаемого дохода АРС убывает, а APS возрастает, то есть с ростом дохода семьи относительно сокращается доля затрат на потребление и относительно возрастает доля сбережений. Однако, в долгосрочной перспективе средняя склонность к потреблению стабилизируется, так как на величину потребительских расходов (а следовательно и на величину сбережений) оказывает влияние не только размер текущего располагаемого дохода семьи, но и размер общего жизненного достатка, а также величины ожидаемого и постоянного дохода.

Простейшая функция сбережений имеет вид:

S = - a + (1 - b)(Y – T), где

S – величина сбережений в частном секторе;

а – автономное потребление;

(1 - b) – предельная склонность к сбережению;

Y – доход;

Т – налоговые отчисления;

(Y – T) – располагаемый доход Yd (доход после внесения налоговых отчислений).

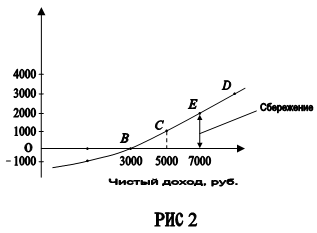

График склонности к сбережению (рис.2) показывает отношение прироста сбережения к приросту дохода:

Поскольку сберегаемое есть та часть дохода, которая не потребляется, то графики сбережения и потребления – это, по выражению Самуэльсона, “сиамские близнецы”. Графики на рис.1 и рис.2 дополняют друг друга, ведь сбережения + потребление = чистый доход.

Чтобы построить график сбережения нужно: представить себе ось абсцисс на рис.2 как линию 45о из рис.1; далее можно на линии 45о из рис.1 расположить зеркало – и отраженный там график и будет изображением линии сбережения на рис.2. Точка В – это уровень дохода, когда сбережение равно нулю. Ниже ее – отрицательное сбережение; выше ее чистое положительное сбережение.

2. Усилия по продаже (реклама).1

3. Уровень благосостояния (богатство). Вообще говоря, чем больше накопленного богатства, тем больше величина потребления и меньше величина сбережений при любом уровне текущего дохода.

4. Ожидания. Ожидания повышения (падения) цен и дефицита товаров (ощущения, что товары будут в изобилии) ведут к снижению (увеличению) сбережений.

5. Налоги. Налоги выплачиваются частично за счет потребления и частично за счет сбережений, поэтому рост налогов переместит график сбережений вниз, и, наоборот, доля доходов, полученная от снижения налогов, будет частично идти на сбережения домохозяйств (График сбережений сместится вверх).

6. Трансферты.

7. Потребительская задолженность. Если потребительская задолженность относительно низка, то уровень сбережений домохозяйств может необычно повысится, что приведет к возрастанию их задолженности.

8. Ставка процента по потребительскому кредиту. В общем случае обычно предполагают, что эффекты дохода для чистых должников и чистых кредиторов нейтрализуют друг друга на агрегированном уровне, так что эффект замещения (который воздействует на все домашние хозяйства в одинаковом направлении) доминирует. Исходя из этих соображений можно считать, что повышение ставки процента обычно сокращает текущее потребление и увеличивает совокупные сбережения, несмотря на то, что сбережения некоторых домохозяйств – кредиторов могут уменьшиться.

9. Уровень цен.

10. Количество потребителей и структурные факторы.

11. Психологические факторы. К ним, как правило, относят кейнсианские “мотивы сбережения” (предусмотрительность, предосторожность, предвидение, расчетливость, склонность к самоусовершенствованию, независимость, предприимчивость, алчность).

Как было сказано выше, сбережения – доход, не израсходованный на приобретение товаров и услуг в рамках текущего потребления, и размер сбережений обратно пропорционален величине потребления. Зададимся вопросом – каково же соотношение между предельной склонностью к сбережению и предельной склонностью к потреблению? Для ответа на этот вопрос, необходимо подробнее проанализировать суть экономических явлений, которые обозначаются понятиями: 1) предельная склонность к потреблению; 2) предельная склонность к сбережению.

Вполне очевидно, что если общий доход возрастает, то часть этого дохода будет направлена на потребление, а другая часть – на сбережения. Поскольку третьего варианта просто нет, то в рамках здравого смысла сумма изменения потребления и сбережения должна быть обязательно равна изменению дохода:

ΔS + ΔС = ΔYd,

но тогда: ΔS / ΔYd + ΔС / ΔYd = 1.

Таким образом, сумма МPS и МPС для любого изменения в доходе после уплаты налогов должна всегда быть равной единице.

МPS + МPС = 1.

Это дает возможность выражать один показатель посредством другого:

МPS = 1 - МPС, или МPС = 1 - МPS.

Предельная склонность к сбережению является дополняющей до единицы величиной по отношению к предельной склонности к потреблению.

Традиционно принято считать, что увеличение сбережений благоприятно сказывается на экономическом положении как отдельных граждан, так и страны в целом. Кейнс обратил внимание на то, что при определенных условиях увеличение сбережений может приводить к нежелательным последствиям для экономики.

Если экономика находится в состоянии неполной занятости, увеличение склонности к сбережению, естественно, означает не что иное, как уменьшение склонности к потреблению. Сокращение потребительского спроса означает невозможность для производителей товаров продать свою продукцию. Затоваренные склады никак не могут способствовать новым капиталовложениям. Производство начнет сокращаться, последуют массовые увольнения, и, следовательно, падение национального дохода (совокупный доход, заработанный собственниками экономических ресурсов) в целом и доходов различных социальных групп. Вот что станет неизбежным результатом больше сберегать. Добродетель сбережения оборачивается своей противоположностью – нация становится не богаче, а беднее.

В условиях не полной занятости “парадокс бережливости” проявляется как незапланированный результат вполне осознанных действий отдельных хозяйствующих субъектов, руководствующихся своими личными представлениями о рациональном поведении.

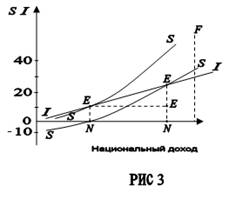

Графически “парадокс бережливости” иллюстрирует П.Самуэльсон, как показано на рис.3.

На оси абсцисс – национальный доход, на оси ординат – сбережения и инвестиции; линия F – уровень НД при полной занятости.

Линия II (инвестиции) не параллельна оси абсцисс, т.к речь идет о производственных инвестициях, а они растут в зависимости от роста НД.

Сдвиг линии SS вверх, в положение S1S1 означает рост сбережений. Если ранее точка равновесия Е показывала на объем национального дохода, равный 0N, то теперь ситуация изменилась. Точка Е1, образованная в результате пересечения

линии II и линии S1S1 показывает, что новому равновесию между сбережениями и инвестициями соответствует национальный доход в размере 0N1. Величина NN1 наглядно иллюстрирует сокращение НД. Если ранее инвестиции в условиях равновесия НД были в размере EN, то теперь, после сдвига кривой сбережений, инвестиции составляют величину E1N1.

Заштрихованный треугольник показывает, как уменьшаются, сужаются инвестиционные возможности в результате увеличения сбережений; отрезок ЕЕ0 показывает, насколько сократились инвестиции. Парадокс заключается именно в том, что рост сбережений уменьшает, а не увеличивает инвестиции - вывод, в результате следует падение национального дохода.

Поэтому с экономической точки зрения сбережения представляют собой ту часть дохода общества (национального дохода), которая призвана пойти на накопление, расширение производства. В России валовое сбережение составляет около трети национального фонда.

3. Особенности сбережения и потребления в российской экономике

В СССР периода плановой экономики отсутствовал рынок сбережений в классическом понимании этого термина, т.е. как упорядоченный финансовый оборот, в котором процент является стимулом вкладов в банки, в предприятия, в долговые обязательства с целью увеличения будущего потребления. Для такого рынка важно не только тор, что выбор населением формы накопления может выступать основой принятия инвестиционных решений.

В советском обществе деньги накапливались для будущих покупок и никак не связывались с инвестиционными решениями, что закономерно для строя, при котором не было места частной экономической инициативе. Прерогатива принятия инвестиционных решений принадлежала центру, и в соответствии с доктриной о “преимущественном развитии производства средств производства по сравнению с производством предметов потребления” большая часть инвестиционных ресурсов направлялась на расширение производства капитальных благ, накопление капитала и поддержание высокого уровня военного производства.

Переход к рынку достаточно быстро восстановил “психологическую” склонность населения к сбережению. Вспомним активный интерес населения к различного рода финансовым компаниям и зарождающемуся рынку ценных бумаг. Однако процесс создания рынка сбережений приобрел, силу ряда причин, деструктивный характер. Среди причин можно назвать создание жульнических финансовых компаний, построение финансовых пирамид и безвозмездная конфискация государством с помощью девальвации, инфляции и дефолта.

Современное состояние российского рынка сбережений домохозяйств далеко от оптимального. Выше уже было перечислено несколько объяснений тому, что система мелких частных сбережений в России неэффективна. Но все же основными причинами ее неразвитости служат доминирование Сберегательного банка РФ и ограниченность доступа потенциальных

клиентов к информации о реальном финансовом состоянии и политике банков в регионах, а также неспособность большинства частных вкладчиков адекватно интерпретировать доступную информацию. С точки зрения экономической теории данная проблема характеризуется как проблема асимметрии информации.

Следствием асимметрии информации становится тенденция к вытеснению с рынка добросовестных экономических агентов. Именно она явилась одной из причин относительного сокращения доли коммерческих банков на рынке сбережений в 1995-1997 гг. и укрепления позиций Сбербанка РФ, поскольку только на этот банк распространялись государственные гарантии сохранности вкладов. Укрепление позиций Сбербанка означало, однако, относительное ослабление конкуренции на рынке и замедление темпов его развития.

Исключение составляла лишь Москва, где выделилась группа коммерческих банков, реально конкурировавших со Сбербанком. Одним из важнейших инструментом конкуренции было увеличение рекламной активности банков. Следует отметить, что такой способ решения проблемы асимметрии информации является относительно дорогостоящим. Например, ведущие банки, которые продолжали работать с вкладами населения к лету 1998 г., лишь в 1995 г. потратили на рекламу только в газетах и журналах свыше 15 млн. долл.

В целом, несмотря на определенные позитивные сдвиги, наблюдавшиеся на рынке в 1997 г., к середине 1998 г. организованный рынок частных сбережений оставался весьма неразвитым, а его ведущие операторы отличались низкой конкурентоспособностью. Все это существенно усугубило последствия августовского кризиса.

Оценивая перспективы развития и восстановления рынка сбережений, необходимо отметить, что фактически государство должно решить две задачи: создания эффективного механизма гарантирования депозитов частных вкладчиков; обеспечения должного уровня конкуренции на рынке

банковских услуг. Без решения первой задачи сложно рассчитывать на возврат средств населения в банковскую систему, без решения второй не будет внутренних стимулов для развития рынка.

Наиболее важной целью государственного регулирования на рынке сбережений домашних хозяйств является цель максимального привлечения частных сбережений в банковскую систему независимо от того, о каких банках идет речь – частных или государственных. В основе же банковской системы, безусловно, должны лежать раскрытие банками информации о самих себе и страхование депозитов. Однако любой банк – это достаточно сложная экономическая организация и мелкие клиенты часто оказываются не в состоянии адекватно оценить и интерпретировать доже доступную информацию.

Поэтому для полноценного раскрытия информации о банках необходимо дополнительное промежуточное звено, которое сможет опосредствовать информационные потоки, идущие от банков к потенциальным вкладчикам. Таким звеном могли бы стать структуры, осуществляющие сертификацию коммерческих банков. Ее важными отличительными чертами должны быть непрерывность анализа информации о состоянии коммерческих банков и высокая оперативность предоставления такой информации потенциальным пользователям в уже обработанной, сводной форме.

Теперь рассмотрим особенности потребления в Российской экономике.

В последние десятилетия системные преобразования в России привели к существенным изменениям динамики и структуры потребительских расходов домашних хозяйств. Положительные сдвиги в экономической и социальной сферах второй половины 90-х годов в большинстве из них не могли компенсировать снижение уровня жизни в первые годы реформ.

Либерализация экономики способствовала расширению выбора товаров и быстрому развитию сферы услуг, также заметно влияющему на сдвиги в структуре расходов домохозяйств. Однако переход к рынку в

России сопровождался высокой инфляцией, опережающей рост доходов. Дефицит товаров и услуг сменялся дефицитом средств. Но необходимость приспособиться к новым условиям побуждала людей к поиску путей выживания и улучшения своего материального положения. Многим пришлось вносить коррективы в свой быт, сообразуясь не только с личными доходами, но и с общими тенденциями в сфере потребления.

Конкретные сдвиги в использовании домашних бюджетов в первую очередь зависели от величины располагаемых средств. Но в любом случае главное место в структуре личного потребления занимают расходы на питание.

В России в структуре затрат на продукты питания особенно резко изменилась доля хлеба и хлебопродуктов: она увеличилась более чем вдвое и превысила в 1998 г. 12%. При резком падении уровня жизни россиян расходы на мясо и мясопродукты снизились не так сильно, как можно было ожидать: в 1998 г. на них приходилось свыше 21% продовольственных затрат вместо 26% в 1988г. Несколько возросла доля жиров, превысившая 3% в 1998 г.

Изменения в структуре и уровне потребления продовольствия оказали влияние на один из главных обобщающих показателей качества питания – его суточную калорийность. В России она составляет 2240 ккал, хотя по рекомендациям Всемирной организации здравоохранения суточная калорийность питания должна быть не менее 2400 ккал.

При переходе к рынку на второе место после продовольствия в потребительских расходах населения вышли затраты на содержание жилища и в первую очередь оплата коммунальных услуг вследствие повышения тарифов на воду, газ, электроэнергию и топливо. В последние годы оплата коммунальных услуг в общей сумме потребительских расходов домохозяйств составляла 3%, но за последние десять лет она выросла более чем в пять раз.

К числу затрат первой необходимости относятся покупки одежды и обуви. В годы трансформации они заняли в домашних бюджетах весьма скромное место, уступив не только продовольствию, но и содержанию жилья, а в некоторых случаях и транспортным расходам. Большое влияние оказал ценовой фактор. В России затраты на одежду и обувь в 1999 г. составили около 14%.

Одной из важнейших черт экономического поведения домохозяйств в переходный период стало увеличение расходов на услуги транспорта и связи. Для большинства из них это было вызвано повышением тарифов. Но для определенной части граждан, прежде всего с высоким доходом, а также для специалистов и предпринимателей оно связано с производственной и деловой необходимостью и сопровождалось покупкой личного автотранспорта, его обслуживанием, а также приобретением современных средств связи.

Что касается затрат на услуги здравоохранения, образования, культуры, то можно отметить следующее. В России за последние десятилетия значительно увеличились затраты на охрану здоровья и личную гигиену. Самая большая доля расходов на эти цели у пенсионеров.

В большинстве домохозяйств снизился уровень затрат на образование, культуру, спорт, организацию досуга. Адаптация людей к новым, резко меняющимся условиям жизни не могла не повлиять на их настроение, интересы и желания. Падение уровня жизни в первые годы трансформации существенно ограничило возможности затрат на культурные потребности. Частично эти потери компенсировались покупками современных приборов культурного назначения. Но их могли позволить не все семьи.

Подводя итоги, можно сделать следующие выводы. Положительные изменения в экономике Российской Федерации не привели к адекватным сдвигам в сфере потребления домашних хозяйств. Некоторые положительные моменты появились только в последние 2-3 года и выразились в небольшом увеличении потребления продуктов питания на душу населения и слабой еще тенденции снижения доли затрат на продовольствие в общей сумме текущих потребительских расходов.

В целом в России качество жизни большинства семей за годы реформ снизилось, что проявлялось в первую очередь в увеличении доли затрат на продовольствие. Об этом же свидетельствует и оснащение домохозяйств предметами длительного пользования, несмотря на то, что их качественные параметры изменились к лучшему. Расширение набора имеющейся в домах современной техники бытового и культурного назначения происходит медленно. Важнейшей чертой потребления товаров длительного пользования является достижение относительно равномерной оснащенности ими всех слоев населения.

К отрицательным моментам в сфере потребления следует также отнести уменьшение доли и суммы расходов на культуру, образование и проведение досуга, что также свидетельствует об ухудшении образа жизни.

4. Практикум

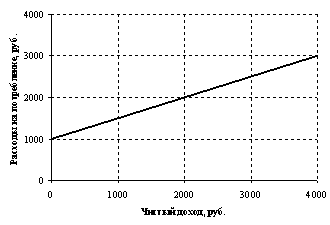

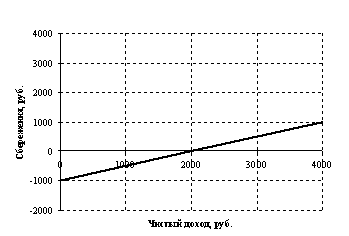

Потребление, не зависящее от дохода (автономное потребление), составляет 1000 руб. Предельная склонность к потреблению 0,5. Исходя из этих данных:

1. Постройте график функции потребления и сбережения.

2. Определите равновесный уровень национального дохода.

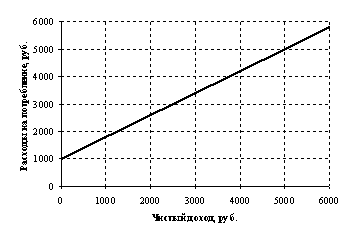

3. Постройте график функции потребления, предположив, что предельная склонность к потреблению увеличилась до 0,8. Как изменилось при этом положение графика по сравнению с первоначальным положением (угол его наклона) и каков равновесный уровень национального дохода.

4. Постройте график функции сбережений, исходя из новых условий.

Решение:

1. Простейшие функции потребления и сбережения имеют вид C = a + b(Y – T) и S = - a + (1 - b)(Y – T) соответственно, где а – автономное потребление, b – предельная склонность к потреблению, а (Y – T) – располагаемый доход Yd (доход после внесения налоговых отчислений). Подставив значения а, b (их значения даны в условии), а выражение (Y – T) заменить величиной Yd, мы получим функции для потребления и сбережения: C = 1000 + 0,5* Yd и S = - 1000 + (1 – 0,5)* Yd соответственно.

Чтобы построить график функции потребления будем откладывать на оси Y расходы на потребление, а по оси Х - располагаемый доход. Т.к. расходы на потребление – зависимая переменная от располагаемого дохода, а графиком функции C = 1000 + 0,5* Yd является прямая линия, то для построения графика нам необходимо взять два значения располагаемого дохода, найти для них соответствующие значения расходов на потребление () и через эти две точки построить прямую, которая и будет являться графиком функции потребления. Например, если Yd=0, то С=1000, а если Yd=1000, то С=1500 (значения С найдены путем подстановки соответствующих значений Yd в полученную нами функцию C = 1000 + 0,5* Yd ), тогда график функции потребления будет иметь вид:

Аналогично строим график функции сбережения S = - 1000 + (1 – 0,5)* Yd, только по оси Y откладываем сбережение и теперь уже сбережения будут зависимой переменной от располагаемого дохода. Таки образом график функции сбережения будет иметь вид:

2) Чтобы определить равновесный уровень национально дохода необходимо доход приравнять к потреблению, т.е. Yd = С, тогда подставив Yd вместо С в нашу функцию потребления C = 1000 + 0,5* Yd, получим:

Yd = 1000 + 0,5* Yd, выполнив необходимые преобразования получим, что

равновесный национальный доход равен 2000 руб.

3) Т.к. предельная склонность к потреблению увеличилась до 0,8, то графики функций потребления и сбережения примут вид C = 1000 + 0,8* Yd и S = - 1000 + (1 – 0,8)* Yd соответственно.

График функции потребления строим аналогично как мы это делали в пункте 1, таким образом для функции C = 1000 + 0,8* Yd будет выглядеть следующим образом:

Положение нового графика заметно изменилось: угол наклона графика с положительным направлением чистого дохода стал больше (менее острым).

Уровень равновесного национального дохода найдем так же, как это было сделано в пункте 2, т.е в новую функцию потребления C = 1000 + 0,8* Yd, вместо Yd подставим С: Yd = 1000 + 0,8* Yd, отсюда получим, что уровень равновесного национального дохода равен 5000 руб.

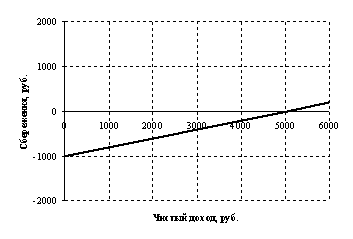

4) Функция потребления, исходя из новых условий, имеет вид

S = - 1000 + (1 – 0,8)* Yd или S = - 1000 + 0,2* Yd. Строим его аналогично первому графику сбережений, таким образом график функции сбережения, исходя из новых условий, будет иметь вид:

Заключение

Итак, начало современному анализу потребления и сбережений положил Джон Мейнард Кейнс. Он впервые ввел понятие функции потребления, связывающей текущее потребление с текущим доходом. Этот подход, явившийся важным шагом в развитии экономического анализа, был впоследствии вытеснен исследованием потребления и сбережений с учетом фактора многопериодности, основанным на идее о том ,что домашнее хозяйство распределяет свой доход между потреблением и сбережениями с целью максимизации полезности. При это выбор объемов текущего потребления и сбережений зависит не только от текущего дохода, как в кейнсианской модели, но и от ожидаемого будущего дохода и ставки процента.

Расположение кривых потребления и сбережений определяется следующими основными факторами,: 1) уровень текущего дохода; 2) уровень благосостояния; 3) ожидания; 4) налогообложение; 5) трансферты; 6) уровень задолженности домохозяйств; 6) ставка процента по потребительскому кредиту; 7) уровень благосостояния; 8) количество потребителей.

Средняя склонность к потреблению и сбережению характеризует часть, или долю, любого уровня общего дохода, который потребляется или сберегается. Предельная склонность к потреблению и сбережению характеризует часть, или долю, любого изменения в общем доходе, которая потребляется или сберегается.

Потребление и сбережения взаимосвязаны и оказывают влияние на один из основных показателей макроэкономики – национальный доход. При увеличении склонности к сбережению уменьшается склонность к потреблению, сокращается производство, следуют массовые увольнения, а следовательно падает национальный доход.

В настоящее время рынок сбережений в России можно оценить как неразвитый. Граждане предпочитают хранить сбережения дома в валюте. На повестке дня по-прежнему стоит задача создания рынка сбережений. Она

крайне актуальна, поскольку объем наличности “в чулках” оценивается в миллиарды долларов, а страна ощущает нехватку финансовых ресурсов для преодоления инвестиционного кризиса.

Наиболее простым вариантом вовлечения временно свободных средств граждан в процесс воспроизводства материальных благ является помещение их в банк. В связи с этим создание благоприятных условии вовлечения средств граждан в экономику, через кредитный механизм банков, является для государства основной задачей в этом направлении на современном этапе развития.

Структура домашних бюджетов России отличается высокой долей затрат на продовольствие, одежду и обувь. Потребление ряда важнейших продуктов питания в расчете на душу населения значительно ниже, чем в ряде других развитых странах. Все еще низка обеспеченность домохозяйств многими предметами культурно-бытового назначения. По современному состоянию сферы потребления Россию можно отнести к развивающимся странам.

Для оптимизации структуры потребления необходимо изменить систему оплаты труда. Когда большинство граждан будет иметь достойный уровень доходов, использование их начнет приобретать более рациональную, более зрелую форму. Многое будет также зависеть от того, как станет складываться соотношение цен на продовольствие, основные товары широкого потребления и все виды услуг. Пока продукты питания и основные предметы одежды и обуви будут оставаться дорогими, трудно ожидать рациональных сдвигов в структуре личного потребления и улучшения качества жизни в целом.

Литература

Учебники, монографии, сборники научных трудов

1. Курс экономической теории: общие основы экономической теории. Микроэкономика. Макроэкономика. Основы национальной экономики: учебное пособие / под ред. д.э.н., проф. А.В. Сидоровича, МГУ им. М.В. Ломоносова – 2-е изд., перераб. и доп. – М.: Издательство “Дело и

Сервис”, 2001. – 382 с. – (серия “Учебники МГУ им. М.В. Ломоносова”).

2. Курс экономической теории: учебное пособие / под общей редакцией проф. М.Н. Чепурина, доц. Е.А. Киселевой – М.: СО “Антип”, 1993 – 472 с.

3. Макроэкономика. Теория и Российская практика: учебник. – 2-е изд., перераб. и доп. / под ред. А.Г. Грязновой и Н.Н. Думной. – М.:КНОРУС, 2006. – 688 с.

4. Агапова Т.А., Серегина С.Ф. Макроэкономика: учебник – 3-е изд. / под общей редакцией д.э.н., проф. А.В. Сидоровича – М.: МГУ им. М.В. Ломоносова, издательство “Дело и Сервис”, 2000. – 416 с.

5. Киселева Е.А. Макроэкономика. Экспресс-курс: учебное пособие / Е.А. Киселева – М.: КНОРУС, 2008 – 384 с.

6. Сакс Дж.Д., Ларрен Ф.Б. Макроэкономика. Глобальный подход: Пер. с англ. – М., Дело 1996 – 848 с.

7. Селищев. А.С. Макроэкономика. – СПб: Питер, 2001. – 448 с.: ил. – (Серия “Учебники для ВУЗов”).

8. Экономическая теория: Учеб. для студ. высш. учеб. заведений / Под ред. В.Д.Камаева. – 7-е изд., перераб. и доп. – М.: Гуманит. изд. центр ВЛАДОС, 2001 – 640.: ил.

9. Макконнелл К.Р., Брю С.Л. Экономикс: Принципы, проблемы и политика. В 2 т.: Пер. с англ. 11-го изд. Т. I. – М.: Республика, 1993. – 399 с.: табл., граф.

10. П.Самуэльсон Экономика. Пер. с англ. Т.I. – М.: НПО “АЛГОН” “МАШИНОСТРОЕНИЕ”, 1997

11. Экономика: учебник / под ред. д.э.н., проф. А.С. Булатова – 4-е изд., перераб. и доп. – М.: Экономистъ, 2005. – 831 с.: ил. – (Homo faber).

Статьи из журналов и газет

12. Авдашева С., Яковлев А. Влияние асимметрии информации на структуру российского рынка сбережений домохозяйств // Вопросы экономики. 1998. № 12.

13. Кугаев С.В. Денежные сбережения населения – финансовый ресурс регионального рынка инвестиций // Социально-гуманитарные знания. 2005. № 3.

14. Лисин В. Инвестиционные процессы в российской экономике // Вопросы экономики. 2004. № 6.

15. Лучкина Л. Потребление в домашних хозяйствах России и постсоциалистических стран Европы // Мировая экономика и международные отношения. 2001. № 11.

| Анализ совокупного спроса, его структуры и динамики | |

|

Содержание Введение 1. Совокупный спрос и факторы, его определяющие 2. Теория эффективного совокупного спроса 3. Динамика совокупного спроса в ... Психология общества такова, что с ростом совокупного реального дохода увеличивается и совокупное потребление, однако не в такой же мере, в какой растет доход", т.е.с ростом дохода ... Если предположить, что предельная склонность к потреблению = 0,8, то вновь произведенные инвестиции на сумму, допустим, 1000 денежных единиц вызовут увеличение национального дохода ... |

Раздел: Рефераты по экономике Тип: курсовая работа |

| Лекции по экономической теории | |

|

ТЕМА 01. Предмет и метод экономической теории Учебные цели Пять, что изучает экономическая теория. Изучить методы экономического анализа. Выяснить ... Совместив эти графики, мы получаем элементарные условия равновесия для отдельной фирмы: пересечение кривой предельного дохода с совокупной выручки показывает равновесный объем ... 1. Можно ли с уверенностью предсказать, как изменятся объем текущего потребления и объем сбережений домохозяйства со снижением реальной ставки процента? |

Раздел: Рефераты по экономической теории Тип: реферат |

| Развитие конкурентной среды потребительского рынка муниципального ... | |

|

Содержание Введение 1 Теоретико-методологические основы обеспечения качества и конкурентоспособности товара 1.1 Конкурентоспособность и качество, их ... Приложение Ж Динамика изменения структуры потребления домашних хозяйств в Нижнекамском муниципальном районе на 2000 и 2005 годы( Под термином "потребитель", по предложению КОПОЛКО/ИСО (Комитет по вопросам политики в сфере потребления и Международная организация по стандартизации), подразумеваются отдельные ... |

Раздел: Рефераты по экономике Тип: дипломная работа |

| Экономическая наука и общество | |

|

ФЕДЕРАЛЬНОЕ АГЕНТСТВО по ОБРАЗОВАНИЮ Государственное образовательное учреждение высшего профессионального образования ТАМБОВСКИЙ ГОСУДАРСТВЕННЫЙ ... Он сформулировал макроэкономический анализ (в отличие от микроэкономического подхода) взаимообусловленных совокупных показателей национального дохода, инвестиций, потребления ... На рынок благ деньги поступают двумя путями: прямым - через осуществление потребительских расходов и косвенным - через опосредствованное превращение сбережений домохозяйств в ... |

Раздел: Рефераты по экономике Тип: учебное пособие |

| Формирование рыночных структур в сфере обращения | |

|

Тема 1. Формирование рыночных структур в сфере обращения Вопросы: 1.1 Проблемы преобразования организационных форм инфраструктуры 1.2 Развитие ... Положительная динамика потребительского рынка будет определяться в первую очередь ростом конечного потребления домашних хозяйств, что связано с ростом реальных располагаемых ... Недостатком потребительской панели домохозяйств является сложность адекватного отслеживания покупок товаров индивидуального потребления, а именно импульсных покупок всеми членами ... |

Раздел: Рефераты по маркетингу Тип: учебное пособие |