Курсовая работа: Комплексный экономический анализ хозяйственной деятельности

КУРСОВАЯ РАБОТА

по дисциплине

Комплексный экономический анализ хозяйственной деятельности

Оглавление

Введение

Анализ ресурсного потенциала организации

Задание 1

Задание 3

Задание 5

Анализ производства и объёма продаж

Задание 6

Задание 8

Анализ затрат и себестоимости продукции

Задание 9

Задание 11

Задание 13

Анализ финансовых результатов деятельности организации

Задание 1440

Задание 16

Задание 18

Анализ финансового положения организации

Задание 21

Задание 23

Задание 25

Комплексная оценка деятельности организации

Задание 26

Список использованной литературы

Введение

Комплексный экономический анализ хозяйственной деятельности предприятия особенно актуален в настоящее время в условиях рыночной экономики. Он позволяет оценить эффективность производственных процессов через призму материальных и денежных характеристик. Глубокий и всесторонний анализ способствует принятию оптимальных управленческих решений, позволяет определить тенденции в работе предприятия и выявить резервы, которые необходимо использовать при планировании на следующий временной период.

Целью выполнения курсовой работы являются:

Закрепление теоретических знаний, полученных в ходе изучения дисциплины;

Развитие практических навыков экономического анализа;

Обобщение полученных результатов анализа с целью выявления комплексной величины резервов, которые в конечном итоге могут быть квалифицированы как готовые к мобилизации в производственно – хозяйственной деятельности анализируемой организации.

Задача курсовой работы: провести анализ ресурсного потенциала, анализ объёма продаж, анализ затрат и себестоимости продукции, анализ финансовых результатов, выявить факторы, повлиявшие на изменение тех или иных результирующих показателей. Необходимо дать комплексную оценку деятельности предприятия, а так же произвести сравнительную рейтинговую оценку деятельности исследуемой организации на фоне деятельности схожих предприятий.

Анализ ресурсного потенциала организации

Задание 1

Таблица 1

Анализ степени влияния на объем продаж отдельных факторов, связанных с использованием трудовых ресурсов

| № п/п | Показатель | Прошлый год | Отчетный год |

Динамика показателя (в %), 4/3 |

Разница в процентах (+, –) |

Расчет влияния фактора | Фактор, повлиявший на выявленное изменение |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | Численность рабочих, (H), чел. | 8 100 | 8 181 | 101,0% | 1,0% | 52 000 | Увеличение численности рабочих |

| 2 | Число отработанных человеко-дней, (Чд) | 1 944 000 | 1 971 621 | 101,42% | 0,42% | 21 840 | Увеличение числа дней, отработанных одним рабочим |

| 3 | Число отработанных человеко-часов, (Чч) | 14 580 000 | 13 801 347 | 94,659% | (6,761%) | (351 572) | Уменьшение продолжительности трудового дня |

| 4 | Объем продаж (без НДС), (N), тыс. руб. | 5 200 000 | 6 240 000 | 120,0% | 25,341% | 1 317 732 | Увеличение среднечасовой выработки одного рабочего |

Для анализа степени влияния трудовых факторов на изменение выручки от продаж, воспользуемся основным уравнением, связывающим численность рабочих и объём продаж [1, с.118]:

![]() ,(1)

,(1)

где N – выручка от продаж, H – численность рабочих, Vср.год – среднегодовая выработка одного рабочего. В то же время, среднегодовая выработка одного рабочего рассчитывается по формуле [1, с.115]:

![]() , откуда

, откуда ![]() ,(2)

,(2)

где Траб.дн – среднее число дней, отработанное одним рабочим (вычисляется как отношение числа отработанных человеко-дней к численности рабочих), tчас – продолжительность рабочей смены (отношение числа отработанных человеко-часов к числу отработанных человеко-дней), Vср.час – среднечасовая выработка одного рабочего (частное от деления выручки на число человеко-часов).

Для проведения анализа степени влияния на объем продаж отдельных факторов, связанных с использованием трудовых ресурсов воспользуемся методом абсолютных разниц. Он основан на представленной модели(2) и его действие проиллюстрировано в табл. 1а:

Таблица 1а

Анализ степени влияния на объем продаж отдельных факторов, связанных с использованием трудовых ресурсов (метод абсолютных разниц)

|

№ п/п |

Показатель |

Прошлый год |

Отчетный год |

Изменение |

|

1 |

2 |

3 |

4 |

5 |

| 1 | Численность рабочих, (H), чел. | 8 100 | 8 181 | 81,0 |

| 2 |

Число рабочих дней в году, (Траб) |

240 | 241 | 1,0 |

| 3 |

Продолжительность смены, (tчас) |

7,5 | 7 | (0,5) |

| 4 |

Среднечасовая выработка, (Vср.час) |

357 | 452 | 95,5 |

| 5 |

Влияние факторов на изменение выручки от продаж – всего |

1 040 000 |

||

| за счёт численности рабочих | 52 000 | |||

| за счёт кол-ва рабочих дней в году | 21 883 | |||

| за счёт продолжительности смены | (351 592) | |||

| за счёт среднечасовой выработки 1 рабочего | 1 317 709 |

В графе 6 отражена процентная разница темпа роста текущего фактора от темпа роста предыдущего. Для первого показателя высчитывается разница от 100%, он показывает относительную разницу текущего показателя от предыдущего. Следующим расположены два фактора, характеризующие, соответственно, число отработанных человеко-дней и человеко-часов. «Человеко-часы» являются более качественным показателем, т.к. характеризуют наиболее краткий период выработки – час. Последним рассматривается показатель, охватывающий влияние всех четырёх факторов, т.е. объём продаж. Расчёт влияния фактора вычисляется как произведение относительного отклонения текущего фактора от предыдущего на значение выручки от продаж предыдущего периода. По результатам вычислений можно сделать выводы, вкратце записанные в графе 8 табл. 1, что увеличение численности рабочих на 81 чел. позволило увеличить выручку на 52 млн. руб. или на 5% (52 000 / 1 040 000), увеличение количества рабочих дней на 1 увеличило выручку на 21,9 млн. руб. или на 2,1% (21 883 / 1 040 000), а вот сокращение продолжительности рабочего дня на полчаса привело к сокращению выручки более, чем на треть – на 351,6 млн. руб. или 33,8% (351 592 / 1 040 000), вопреки тому, что сокращение числа отработанных человеко-часов выглядит не таким уж фатальным, всего 5,3% (13 801 347 / 14 580 000 – 100%).

Расчёты влияния факторов произведены следующим образом:

![]() тыс. руб.,

тыс. руб.,

![]() тыс. руб.,

тыс. руб.,

![]() тыс. руб.,

тыс. руб.,

![]() тыс. руб.

тыс. руб.

Рост выручки на 1 317,7 млн. руб. обеспечивался ростом среднечасовой выработки на 95,5 руб. в час.

Критерием правильности вычислений могут служить: сумма влияний факторов (в табл. 1 и в табл. 1а), она должна быть равна абсолютному изменению выручки за период, произведение относительных отклонений (графа 6 в табл. 1) даёт ноль, а их сумма равна приросту анализируемого показателя.

Необходимо отметить, что у организации имеется резерв увеличения объёма продаж, заключающийся в сравнительно небольшом (на полчаса) увеличении продолжительности смены. Это позволило бы дополнительно выручить 351,6 млн. руб.

Задание 2

Таблица 2

Анализ степени влияния на объем продаж отдельных факторов, связанных с использованием материалов

|

№ п/п |

Показатель |

Прошлый год |

Отчетный год |

Изменение (+; –) |

|

1 |

2 |

3 |

4 |

5 |

| 1 | Объем продаж (без НДС), (N), тыс. руб. | 5 200 000 | 6 240 000 | 1 040 000 |

| 2 | Стоимость материалов в себестоимости продаж (МЗ), тыс. руб. | 2 878 150 | 3 566 212 | 688 062 |

| 3 | Коэффициент материалоотдачи проданной продукции (рассчитать), (Кмо) | 1,807 | 1,750 | (0,057) |

| 4 | Влияния на объем продаж (V) следующих факторов: | Х | Х | Х |

| изменения стоимости израсходованных материалов, (∆МЗ), тыс. руб. | Х | Х | 1 243 133 | |

| изменения материалоотдачи продаж, (∆Кмо), тыс. руб. | Х | Х | (203 274) |

Рассмотрим влияние на объём продаж стоимости материалов в себестоимости продаж. Объём продаж и стоимость материалов (материальных затрат – МЗ) можно связать между собой коэффициентом материалоотдачи (Кмо), который определяется как отношение объёма продаж к стоимости МЗ. Основываясь на данном положении, исходная модель для анализа представляет собой простейшее уравнение [1, с.152]:

![]() .(3)

.(3)

Отсюда методом абсолютных разниц определим степень влияния обоих факторов:

![]()

![]()

Рост выручки охарактеризовался положительным влиянием роста стоимости МЗ и отрицательным – снижения коэффициента материалоотдачи. Это произошло из-за превышения темпа роста стоимости МЗ над темпом роста выручки. Если темп роста выручки составляет 6 240 / 5 200 = 120%, то темп роста стоимости МЗ равен 124% (3 566,2 / 2 878,2). Отсюда виден резерв – либо увеличения выручки на 203,1 млн. руб., либо снижения стоимости МЗ на ту же сумму. В самом деле, если на эти двести три миллиона увеличить выручку или снизить стоимость МЗ, то коэффициент материалоотдачи в прошедшем и отчётном году будет неизменным, т.е. темпы роста выручки и себестоимости будут совпадать. Практически это означает, что при неизменном коэффициенте МО предприятие либо получило бы ту же выручку, но при меньших затратах, либо при тех же затратах увеличила бы объём продаж. В идеале темп роста выручки должен опережать темп роста стоимости МЗ, и тогда факторы оказывали бы только положительное влияние. Выше приведённые вычисления есть повод для подробного анализа руководством предприятия, чем было вызвано повышение стоимости МЗ в себестоимости продукции – нерациональным использованием МЗ, или повышением закупочных цен.

Задание 3

Таблица 3

Анализ степени влияния на объем продаж отдельных факторов, связанных с использованием основных средств

|

№ п/п |

Показатель |

Прошлый год |

Отчетный год |

Изменение (+; –) |

|

1 |

2 |

3 |

4 |

5 |

| 1 | Объем продаж (без НДС), (N), тыс. руб. | 5 200 000 | 6 240 000 | 1 040 000 |

| 2 | Среднегодовая первоначальная стоимость активной части производственных основных средств, (ОСак), тыс. руб. | 1 076 098 | 1 108 604 | 32 506 |

| 3 | Количество дней в году, в течение которых активная часть производственных ОС находилась в рабочем состоянии, (Рд), дн. | 240 | 241 | 1 |

| 4 | Коэффициент сменности работы оборудования, (Ксм) | 1,00 | 1,05 | 0,1 |

| 5 | Средняя продолжительность смены, (Псм), ч | 7,5 | 7,0 | (0,5) |

| 6 | Объем продаж, приходящийся на 1 тыс. руб. стоимости активной части ОС за 1 машино-час работы оборудования, (Вч), тыс. руб. | 0,0027 | 0,0032 | 0,0005 |

| 7 | Влияние на изменение объема продаж (∆N) следующих факторов (рассчитать): | Х | Х | Х |

| а) изменения среднегодовой первоначальной стоимости активной части производственных ОС, (∆ОСак ), тыс. руб. | Х | Х | 157 979 | |

| б) изменения количества дней, в течение которых активная часть ОС находилась в рабочем состоянии, (∆Рд), тыс. руб. | Х | Х | 22 449 | |

| в) изменения коэффициента сменности (Ксм), тыс. руб. | Х | Х | 270513 | |

| г) изменения средней продолжительности смены (∆Псм), тыс. руб. | Х | Х | (378 718) | |

| д) изменения продукции, приходящиеся на 1 тыс. руб. стоимости активной части ОС за 1 машино-час работы, (∆Вч), тыс. руб. | Х | Х | 981862 |

Использование основных средств на предприятии тесно связано с показателем фондоотдачи, который в классическом виде есть отношение выручки к стоимости основных средств:

(4)

(4)

т.е. фондоотдача показывает: сколько выручки, приходится на один рубль основных средств [1, с.170]. Фонды предприятия делятся на промышленно-производственные и непроизводственные. Кроме того, выделяют активную часть ОС (рабочие машины и оборудование) и пассивную часть фондов (здания, сооружения и проч.). Такая детализация необходима для выявления резервов повышения эффективности их использования [3, с.26]. Для анализируемого предприятия коэффициент фондоотдачи активной части ОС за прошедший год составлял 5 200 / 1 062,4 = 4,9, а за отчётный год он вырос на 0,7 и составил уже 6 240 / 1 108,6 = 5,6, т.е. выручка организации растёт более высокими темпами, нежели вложения в основные средства (в активную их часть).

Среднечасовая выработка имеет размерность «руб./час», следовательно рассчитывается она как отношение выручки к общему времени работы оборудования:

(5)

(5)

С другой стороны, общее время работы Тобщ можно разложить как произведение количества оборудования К и времени работы единицы оборудования Тед за период времени. Следовательно:

Время работы единицы оборудования за период времени (например, календарный год), в свою очередь, зависит от продолжительности смены, количества смен и количества рабочих дней в году, т.е.

![]() ,

,

а количество оборудования есть не что иное как частное от деления стоимости ОСА на среднюю цену единицы оборудования Цед. Отсюда формула для расчёта среднечасовой выработки ВЧ принимает вид:

;(6)

;(6)

Отсюда:

(7)

(7)

Как видно из (7), практически все факторы, участвующие в выражении, присутствуют в исходных данных. Объём продаж за прошедший и отчётный периоды берём из формы №2, количество рабочих дней в году, продолжительность смены и коэффициент сменности даны в справке №1 Прил. 5, среднечасовую выработку рассчитаем по формуле (6). Среднегодовая стоимость ОСА за отчётный год вычисляется как среднее арифметическое между стоимостью ОСА на начало и конец периода, данные по которым нашли отражение в форме №5 бухгалтерской отчётности (в состав активной части ОС, согласно [5], включены машины, оборудование и транспортные средства). Среднегодовая стоимость ОСА за прошлый год равна 1 062 400 тыс. руб., [5].

Итак, нам необходимо оценить влияние каждого фактора на изменение выручки.

а) влияние на изменение выручки изменения первоначальной стоимости активной части производственных основных средств (ΔОСпр),

ΔV(ОСА) = ОСА1*Рд0*Ксм0*Псм0*Вч0,

ΔV(ОСА) = 157979,16 тыс.руб.,

б) влияние на изменение выручки изменения количества дней в году, в течение которых активная часть производственных основных средств находилась в рабочем состоянии (ΔРд),

ΔV(Рд) = ОСА1*Рд1*Ксм0*Псм0*Вч0,

ΔV(Рд) = 22449,22 тыс.руб.,

в) влияние на изменение выручки изменения коэффициента сменности работы оборудования (ΔКсм),

ΔV(Ксм) = 270513,11 тыс.руб.,

г) влияние на изменение выручки изменения средней продолжительности смены (ΔПсм),

ΔV(Псм) = -378718,36 тыс.руб.,

д) влияние на изменение выручки изменения объема продаж, приходящегося на 1 тыс.руб. стоимости активной части ОС за 1 машино-час работы (ΔВч),

ΔV(Вч) = 981862,40 тыс.руб.

е) Составим баланс отклонений:

ΔV = ΔV(ОСА) + ΔV(Рд) + ΔV(Ксм) + ΔV(Псм),

ΔV = 1 040 000 тыс.руб.

В представленном алгоритме расчета влияния отдельных факторов на объем продаж только среднегодовая стоимость активной части основных средств является экстенсивным фактором. Осталные - характеризуют интенсивность их использования по времени и по мощности.

Оценка результатов анализа позволяет сделать вывод, что увеличение продаж в отчетном году произошло в основном за счет интенсивных факторов:

- увеличив на 1 день работу активной части производственных основных фондов организация получила прибыль на 22449,22 тыс.руб.больше;

- по сравнению с прошлым годом увеличился объем продаж в отчетном году на 270513,11 тыс.рублей в результате увеличения коэффициента сменности на 0,05;

- сокращение смены на полчаса вызвало потерю 378718,36 тыс. руб. Такая существенная потеря выручки должна стать предметом пристального анализа руководством для выявления причин, повлекших получасовое сокращение смены.

- изменение объема продаж за счет изменения выпуска продукции в 1 час на одну тысячу рублей ОС – на 0,0005 позволило увеличить объем продаж на 981862,40 тыс.руб.

Сумма резерва роста данного показателя, исходя из проведенных расчетов, составляет 378718,36 тыс. руб. Данный резерв можно учитывать при определении комплектного резерва увеличения объема продаж.

Задание 4

Таблица 4

Характеристика соотношения экстенсивности и интенсивности использования ресурсов в процессе производства

|

№ п/п |

Показатель |

Прош-лый год |

Отчёт-ный год |

Темп при-роста |

Прирост ресурса на 1% прироста выручки от продаж Кэкст.i |

Коэффициенты влияния на прирост выручки от продаж |

|

|

Экстенсивности использования ресурса Кэкст.i * 100 |

Интенсивности использования ресурса 100 - Кэкст.i * 100 |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 1 | Численность рабочих, чел. | 8 100 | 8 181 | 1,0% | 0,050 | 5,00% | 95,00% |

| 2 | Среднегодовая стоимость активной части ОС, тыс. руб. | 1 076 098 | 1 108 604 | 3,021% | 0,151 | 15,10% | 84,90% |

| 3 | Стоимость МЗ, тыс. руб. | 2 878 150 | 3 566 212 | 23,906% | 1,195 | 119,53% | (19,54%) |

| 4 | Выручка от продаж продукции, тыс. руб. | 5 200 000 | 6 240 000 | 20,0% | X | X | X |

| 5 | Алгоритм расчета показателя, характеризующего комплексное использование ресурсов |

ΣКэкст.i /n |

ΣКэкст.iЧ100 /n |

100-ΣКэкст.iЧ100 /n |

|||

| 6 | Показатели, характеризующие комплексное использование ресурсов | 0,465 | 46,543% | 53,453% |

С позиции оценки ресурсного потенциала организации удобно подразделять всю совокупность ресурсов на три группы: средства производства, которые, в свою очередь, делятся на предметы труда и средства труда, и рабочую силу. Именно эти три вида ресурсов, объединяясь в производственно-технологическом процессе, обеспечивают достижение заданных целевых установок [2, с.218]. Как известно, экономический рост организации базируется на сочетании экстенсивных (прирост массы используемых в производстве ресурсов) и интенсивных (повышение эффективности использования ресурсов) факторов.

К экстенсивным относятся такие факторы экономического развития, как увеличение числа работников, основных средств, потребляемых материальных ресурсов. К интенсивным относятся факторы, обеспечивающие повышение эффективности использования ресурсов: рост производительности труда, снижение материалоемкости товара и снижение фондоемкости. Экстенсивные факторы приводят к росту стоимости, количества и времени использования производственных ресурсов. Интенсивные факторы обеспечивают рост конечных результатов при неизменной величине (или незначительном росте) самих ресурсов [2, с.219].

Рассмотрим последовательность расчетов:

Динамика среднесписочной численности рабочих составила:

Прошлый год – 8100 человек

Отчетный год – 8181 человек, прирост 81 человек или 1%

При приросте выручки от продаж в 20% (6240000/5200000*100-100) прирост на 1% прироста выручки составит 0,05. Таким образом, можно сказать об эффективности использования ресурсов. Коэффициент интенсивности – 95%.

Стоимостная оценка использованных в производстве продукции материалов составила: прошлый год – 2878150 тыс.руб.; отчетный год – 3566212 тыс.руб.

Прирост 688062 тыс.руб. или 23,906%. Прирост материальных затрат на 1% прироста объема выручки равен 119,53%. Это означает, что увеличение коэффициента экстенсивности в 19,53% вызвано увеличением себестоимости заготовления материалов в отчетном периоде. Целесообразнее ограничиться двумя видами ресурсов, исключив из оценки степени экстенсивности и интенсивности развития производства характер использования материалов.

Найдем среднегодовую стоимость активной части производственных фондов: Ѕ от суммы первоначальной стоимости ОПФ за минусом начисленной по ним амортизации на начало и на конец года (без учета зданий).

Среднегодовая стоимость активной части основных средств: прошлый год – 1076098 тыс. руб.; отчетный год – 1108604 тыс. руб. Прирост составит 3,021%. Прирост среднегодовой стоимости активной части основных средств на 1% прироста выручки составит 0,151, или 15,1%.

На основании произведенных расчетов определим комплексные показатели использования ресурсов согласно алгоритмам их расчетов:

Числовое значение коэффициента экстенсивного использования ресурсов равно 46,543%

Числовое значение коэффициента интенсивности использования ресурсов равно 53,453%.

Таким образом, можно сделать вывод о том, что необходимым и достаточным условием интенсификации финансово-хозяйственной деятельности организации будет следующее неравенство [2, с.223]:

0,5 ≤ И ≤ 1,(8)

т.е. коэффициент интенсивности должен преобладать над коэффициентом экстенсивности. Подробный анализ показателей каждого ресурса позволяет оценить, на сколько интенсивно или экстенсивно организация использует тот или иной ресурс. Например, трудовые ресурсы и основные средства предприятие использует весьма эффективно за счёт высокой производительности труда и хорошей фондоотдачи основных средств. Это не трудно определить по коэффициентам интенсивности использования данных ресурсов. Высокий коэффициент экстенсивности МЗ позволяет судить о высокой материалоёмкости производимой продукции.

Задание 5

Таблица 5

Комплектный резерв увеличения объема продаж продукции за счет внутренних резервов использования ресурсов

|

№ п/п |

Показатель |

Резерв увеличения объема продаж, выявленный в процессе анализа, тыс. руб. |

Резервы увеличения объема продаж при комплектном использовании имеющихся резервов улучшения использования ресурсов |

|

|

экстенсивные |

интенсивные |

|||

|

1 |

2 |

3 |

4 |

5 |

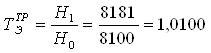

| 1 | Увеличение стоимости продаж за счет лучшего использования трудовых ресурсов | (351 572) | 1,0100 | 1,2675 |

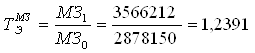

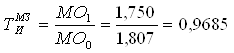

| 2 | Увеличение стоимости продаж за счет лучшего использования материальных ресурсов | (203 274) | 1,2391 | 0,9685 |

| 3 | Увеличение стоимости продаж за счет лучшего использования основных производственных средств | (378 718) | 1,030 | 1,1650 |

|

4 |

Итого комплектный ресурс |

Х |

1,0930 |

1,1218 |

Подытожив анализ ресурсного потенциала предприятия, определим комплектный резерв увеличения объёма продаж. На предыдущих этапах в результате факторного анализа ресурсов предприятия были выявлены резервы роста объёма продаж за счёт трудовых, материальных ресурсов и основных производственных фондов. Числовые выражения этих резервов представлены в табл. 5. Комплектный резерв – это минимальная из сопоставляемых сумм, т.к. именно в этом размере рост производства обеспечивается всеми видами ресурсов и в данном случае резерв увеличения объёма продаж составляет 203,1 млн. руб. за счёт оптимизации материальных затрат.

Как уже говорилось выше, исследуемые ресурсы можно разделить на экстенсивные (количественные) и интенсивные (качественные) факторы. Экстенсивные или интенсивные резервы увеличения объема продаж при комплексном использовании имеющихся резервов, определяем следующим образом:

резервы за счет лучшего использования трудовых ресурсов:

экстенсивный темп роста по численности (на основании данных табл. 1):

интенсивный темп роста по среднечасовой выработке (на основании данных табл. 1):

резервы за счет лучшего использования материальных ресурсов:

экстенсивный темп роста по материальным затратам (на основании данных табл. 2):

интенсивный темп роста по материалоотдаче (на основании данных табл. 2):

резерв за счет лучшего использования основных производственных фондов:

экстенсивный темп роста по стоимости активной части производственных основных средств (на основании табл. 3):

интенсивный темп роста по фондоотдаче (на основании данных табл. 3):

Таким образом, можно сделать вывод, что трудовые ресурсы и ОПФ организация использует больше интенсивно, чем экстенсивно, а это говорит о рациональном ведении хозяйства и интенсификации производства на предприятии. Вычислим комплектные коэффициенты экстенсивности и интенсивности:

![]() ,

,![]() ,

,

а произведение этих коэффициентов даст нам комплектный коэффициент использования ресурсов:

![]()

Анализ производства и объёма продаж

Задание 6

Выручка рассчитывается как произведение объёма продаж в количественном выражении на цену. На неё будет оказывать влияние количество товаров, их структурный состав и цена на них. Изменяя каждый из этих факторов в отдельности, можно понять, каким образом тот или иной фактор повлиял на изменение выручки в отчётном году по сравнению с прошлым. Изменения выручки по каждому из факторов в совокупности должны дать разницу между выручкой в отчётном году и предыдущем. Факторную модель можно представить в виде:

![]() ,(9)

,(9)

где ∆N – суммарное изменение выручки, ∆NQ – изменение выручки за счёт количества реализованной продукции, ∆NP – изменение выручки за счёт цен и ∆NS – изменение выручки за счёт структуры товаров.

Исходные данные для расчётов представлены в табл. 6.

Таблица 6

Исходные данные для расчёта влияния на объём продаж количества, структуры и цен реализованной продукции

|

№ п/п |

Наименование проданной продукции |

Количество проданной продукции, шт. |

Цена на проданную продукцию, тыс. руб. |

||

|

за прошлый год |

за отчетный год |

за прошлый год |

за отчетный год |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

| 1 | Изделие А | 8 000 | 9 000 | 200 | 210 |

| 2 | Изделие В | 4 000 | 4 000 | 300 | 407,5 |

| 3 | Изделие С | 6 000 | 6 800 | 400 | 400 |

|

Итого |

18 000 |

19 800 |

X |

X |

1. Расчитаем темп роста количества проданной продукции

Тр = 19 800 / 18 000 * 100 = 110%

2. Рассчитаем выручку от продаж по структуре и ценам прошлого года

Ni = Q0*p1

изделие А: NА = 8000 *210 = 1 680 000 тыс.рублей

изделие В: NВ = 4000 * 407,5 = 1 630 000 тыс.рублей

изделие С: NС = 6000 * 400 = 2 400 000 тыс.рублей

итого: Nрасчетное 1 = 1 680 000 + 1 630 000 + 2 400 000 = 5 710 000 тыс.рублей

3. Определим выручку от продаж по структуре отчетного года в ценах прошлого года

Ni = q1 * p0

изделие А: NА = 9 000 * 200 = 1 800 000 тыс.рублей

изделие В: NВ = 4 000 * 300 = 1 200 000 тыс.рублей

изделие С: NС = 6 800 * 400 = 2 720 000 тыс.рублей

итого: Nрасчетное 2 = 1 800 000 + 1 200 000 + 2 720 000 = 5 720 000 тыс.рублей

4. Степнь влияния на изменение выручки факторных показателей (общее количество проданной продукции, ее структура и цены) произведем методом цепных подстановок:

а) влияние изменения количества проданной продукции

ΔNколичество = Nрасчетное 1 – Nпрош.г. = 5 710 000 – 5 200 000 = 510 000

тыс. рублей

б) влияние изменения структуры проданной продукции

ΔNструктуры = Nрасчетное 2 – Nрасчетное 1 = 5 720 000 – 5 710 000 = 10 000

тыс.руб.

в) влияние изменения цены проданной продукции

ΔNцены = Nотч.г. – Nрасчетное 2 = 6 240 000 – 5 720 000 = 520 000 тыс.рублей

Баланс отклонения 1 040 000 = 520 000 + 510 000 + 10 000

Таблица 6а

Расчёт влияния изменения цен на изменение выручки от продаж[1]

|

№ п/п |

Наименование проданной продукции |

Выручка при структуре отчётного года в ценах прошлого, тыс. руб. |

Выручка за отчетный год, тыс. руб. |

Влияние изменения цен на прирост объёма продаж, тыс. руб. |

|

|

1 |

2 |

7 |

8 |

9 |

|

| 1 | Изделие А | 1 800 000 | 1 890 000 | 90 000 | |

| 2 | Изделие В | 1 200 000 | 1 630 000 | 430 000 | |

| 3 | Изделие С | 2 720 000 | 2 720 000 | - | |

|

Итого |

5 720 000 |

6 240 000 |

520 000 |

Итак, изменение цен повлекло изменение выручки на 520 млн. руб.

Для анализа влияния структуры реализованной продукции необходимо определить эту структуру, т.е. долю каждого вида продукции в общем объёме продаж за прошлый год. Затем определяем объем продаж текущего года при структуре прошлого года. Для этого необходимо найти произведение общего объема продаж за отчетный год на структуру продаж прошлого года по каждому изделию. И в итоге: влияние изменение структуры на изменение выручки рассчитываем как произведение отклонения приведенного объема продаж от объема продаж текущего года на цены прошлого года. Расчеты представлены в таблице 6б.

Таблица 6б

Расчёт влияния изменения структуры объёма продаж на изменение выручки от продаж

|

№ п/п |

Наименование проданной продукции |

Структура продаж прошлого года |

Объём продаж текущего года при структуре прошлого года, шт. |

Отклонение приведённого объёма продаж от объёма продаж текущего года, шт. |

Влияние изменения структуры на изменение выручки, тыс. руб. |

|

|

1 |

2 |

10 |

11 |

12 |

13 |

|

| 1 | Изделие А | 44,4% | 8 800 | 200 | 40 000 | |

| 2 | Изделие В | 22,2% | 4 400 | (400) | (120 000) | |

| 3 | Изделие С | 33,3% | 6 600 | 200 | 80 000 | |

|

Итого |

100,0% |

19 800 |

- |

- |

Получается, что эффект от структурных сдвигов никак не проявился в изменении выручки от продаж.

Задание 7

При составлении прогнозного плана продаж воспользуемся данными о маркетинговом исследовании о спросе на товары, планируемой цене и себестоимости единицы продукции. Согласно [5, с.43], у предприятия нет технической возможности выпускать изделие «D», поэтому нет прогнозного значения себестоимости по этому виду продукции. Так же у потребителей продукции есть желание приобрести целых три тысячи изделий «Е», но у организации нет возможности все их произвести – производственные мощности готовы к выпуску лишь двухсот таких изделий. Эти поправки легли в основу корректировок бизнес-плана на будущий год, который представлен в табл. 7.

Таблица 7

Расчёт прогнозного бизнес-плана предприятия

|

№ п\п |

Показатель |

Изделие А | Изделие В | Изделие C | Изделие D | Изделие E | Итого |

|

1 |

2 |

3 | 4 | 5 | 6 | 7 | 8 |

| 1 | Спрос на изделие, шт. | 10 000 | 5 000 | 7 500 | 8 200 | 3 000 (200) | 33 700 |

| 2 | Плановая цена, тыс. руб. | 260 | 460 | 430 | 590 | 980 | Х |

| 3 | Плановая себестоимость за единицу продукции, тыс. руб./шт. | 240 | 410 | 395 | X | 870 | Х |

| 4 | Плановый объём продаж, тыс. руб. | 2 600 000 | 2 300 000 | 3 225 000 | X | 196 000 | 8 321 000 |

| 5 | Плановая себестоимость, тыс. руб. | 2 400 000 | 2 050 000 | 2 962 500 | X | 174 000 | 7 586 500 |

| 6 | Прибыль от продаж на планируемый период, тыс. руб. | 200 000 | 250 000 | 262 500 | X | 22 000 | 734 500 |

| 7 | Рентабельность продаж, % | 7,69% | 10,87% | 8,14% | X | 11,22% | 8,83% |

| 8 | Группа продукции, в зависимости от рентабельности | III | II | III | II |

Плановый объем продаж мы находим как произведение спроса на изделие на плановую цену; плановую себестоимость – произведение плановой себестоимости за единице продукции на спрос; прибыль от продаж – плановой себестоимости от планового объема; рентабельность продаж – частное от прибыли от продаж на планируемый период на плановый объем продаж. Исходя из разброса значений рентабельности отдельных видов продукции в анализируемой организации, при включении показателей в одну из указанных групп используем следующую градацию: группа 1 – продукция с рентабельностью 25% и выше, группа 2 – от 10 до 25%, группа 3 – ниже 10%. [5. стр.43].

Исходя из прогнозного бизнес-плана можно сделать вывод, что в планируемом периоде организация не будет выпускать нерентабельную продукцию. Но данной организации можно посоветовать найти возможности по увеличению технических возможностей в выпуске самого рентабельного изделия «Е», т.к. фактически ограничение выпуска изделия «Е» влечёт потерю более трёхсот миллионов рублей прибыли. Расчёты представлены в табл. 7а.

Таблица 7а

Расчёт прогнозного бизнес-плана предприятия при условии выпуска продукции в соответствии со спросом на неё

|

Показатель |

Изделие А |

Изделие В |

Изделие C |

Изделие E |

Итого |

|

2 |

3 |

4 |

5 |

7 |

8 |

| Плановый объём продаж, тыс. руб. | 2 600 000 | 2 300 000 | 3 225 000 | 2 940 000 |

11 065 000 |

| Плановая себестоимость, тыс. руб. | 2 400 000 | 2 050 000 | 2 962 500 | 2 610 000 |

10 022 500 |

| Прибыль от продаж на планируемый период, тыс. руб. | 200 000 | 250 000 | 262 500 | 330 000 |

1 042 500 |

Т.е. в результате планируемая прибыль составила бы 1 042,5 млн. руб., тогда как, вследствие ограничения выпуска изделия «Е», потеря составит:

1 042,5 – 734,5 = 308 млн. руб.

Задание 8

Таблица 8

Критический объем продаж за отчетный год и на планируемый объем продаж, обеспеченный спросом

|

№ п/п |

Показатель |

За отчетный год |

На планируемый период, обеспеченный спросом |

|

1 |

2 |

3 |

4 |

| 1 | Выручка от продаж, тыс. руб. | 6 240 000 | 8 321 000 |

| 2 | Переменные затраты, тыс. руб. | (3 831 360) | (4 855 360) |

| 3 | Постоянные затраты, тыс. руб. | (1 847 040) | (2 731 140) |

| 4 | Прибыль от продаж, тыс. руб. | 561 600 | 734 500 |

| 5 | Маржинальный доход в составе выручки от продаж, тыс. руб. | 2 408 640 | 3 465 640 |

| 6 | Доля маржинального дохода в выручке от продаж | 38,6% | 41,7% |

| 7 | «Критическая точка» объема продаж, тыс. руб. | 4 785 078 | 6 557 466 |

| 8 | Запас финансовой прочности, тыс. руб. | 1 454 922 | 1 763 534 |

| 9 | Уровень запаса финансовой прочности в объеме продаж, % | 23,3% | 21,2% |

Исходные данные (выручка, постоянные и переменные затраты) берутся из Формы №2 и Справки №2 [5, с. 25, 47].

1. Маржинальный доход = Выручка от продажи – переменные затраты

2. Уровень маржинального дохода = Маржинальный доход / выручка от продажи

3. «Критическая точка» объема продаж = выручка от продаж * (постоянные затраты/маржинальный доход)

4. Запас финансовой прочности = Выручка от продаж – «Критическая точка» объема продаж

5. Уровень запасов финансовой прочности = Запас финансовой прочности / Выручка от продаж

У рассматриваемого предприятия прогнозируется небольшой рост этого показателя, но в целом и в текущем году и в плановом он в два раза ниже нормативного, который составляет 60%-70%, согласно [5, с.9]. На основании этого, можно рекомендовать предприятию лучше использовать имеющиеся у него ресурсы и постараться повысить уровень запаса финансовой прочности и тем самым уменьшить риск попадания в зону убытков.

Анализ затрат и себестоимости продукции

Задание 9

Таблица 9

Расходы по обычным видам деятельности (поэлементно) за прошлый и отчетный годы

|

№ п/п |

Элементы затрат по обычным видам деятельности |

Прошлый год |

Отчетный год |

Изменение, (+, –) |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 1 | Материальные затраты | 2 878 150 | 60,16% | 3 566 212 | 74,54% | 688 062 | 14,38% |

| 2 | Затраты на оплату труда | 1 027 800 | 21,48% | 1 135 680 | 23,74% | 107 880 | 2,26% |

| 3 | Отчисления на социальные нужды | 259 048 | 5,41% | 295 277 | 6,17% | 36 229 | 0,79% |

| 4 | Амортизация | 445 292 | 9,31% | 506 003 | 10,58% | 60 711 | 1,27% |

| 5 | Прочие затраты | 173 710 | 3,63% | 175 228 | 3,66% | 1 518 | 0,03% |

|

6 |

Итого |

4 784 000 |

100,0% |

5 678 400 |

118,7% |

894 400 |

18,7% |

Анализ расходов по обычным видам деятельности показывает, что предприятие выпускает весьма материалоёмкую продукцию. Рост материальных затрат в отчётном году составил 14,38% (на 688,1 млн. руб.), а доля МЗ в совокупных расходах составляет 74,54% (3 566,2 млн. руб.). Второе место по затратам занимает заработная плата персоналу организации, но не смотря на то, что рост был небольшой, всего 2,26%, доля затрат на оплату труда в отчётном году составляет 23,74% (1 135,7 млн. руб.). Амортизационные отчисления в отчётном году выросли на 1,27% (на 60,7 млн. руб.) и составили в отчётном году 506 млн. руб. Остальные расходы, отчисления на социальные нужды и прочие расходы, в совокупности составляют менее 10% от суммарных расходов, а их совместный рост не дотягивает и до одного процента. Совокупный темп роста расходов по обычным видам деятельности составил 118,7%, что меньше темпа роста выручки (120%).

Задание 10

Таблица 10

Анализ затрат на 1 рубль продаж

|

№ п/п |

Показатель |

Усл. об. |

Изделие А | Изделие В | Изделие С | Итого | ||||

| Прошлый год | Отчетный год | Прошлый год | Отчетный год | Прошлый год | Отчетный год | Прошлый год | Отчетный год | |||

|

1 |

2 |

3 |

4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 1 | Количество, шт. | Q | 8 000 | 9 000 | 4 000 | 4 000 | 6 000 | 6 800 | 18 000 | 19 800 |

| 2 | Цена, тыс. руб. | Z | 200 | 210 | 300 | 408 | 400 | 400 | Х | Х |

| 3 | Стоимость, тыс. руб. | QZ | 1 600 000 | 1 890 000 | 1 200 000 | 1 630 000 | 2 400 000 | 2 720 000 | 5 200 000 | 6 240 000 |

| 4 | Себестоимость единицы продукции, тыс. руб. | Р | 160 | 205 | 284 | 401 | 395 | 328 | Х | Х |

| 5 | Себестоимость продукции, тыс. руб. | QР | 1 280 000 | 1 845 000 | 1 134 000 | 1 603 000 | 2 370 000 | 2 230 400 | 4 784 000 | 5 678 400 |

| 6 | Себестоимость продаж отчетного года при себестоимости прошлого, тыс. руб. |

Q1P0 |

Х | 1 440 000 | Х | 1 134 000 | Х | 2 686 000 | Х | 5 260 000 |

| 7 | Стоимость продаж отчетного года по ценам прошлого года, тыс. руб. |

Q1Z0 |

Х | 1 800 000 | Х | 1 200 000 | Х | 2 720 000 | Х | 5 720 000 |

Затраты на 1 рубль реализованной продукции определяем по формуле:

Затр = ΣQP / ΣQZ

Используем метод цепных подстановок:

1. Определим затраты на 1 рубль реализованной продукции в прошлом году

Затрпрош. г. = ΣQ0*P0 / ΣQ0*Z0 = 4 784 000 / 5 200 000= 0,92 руб.

2. Определим затраты на 1 рубль реализованной продукции в отчетном году

Затротч.г. = ΣQ1*P1 / ΣQ1*Z1 = 5 678 400 / 6 240 000= 0,91 руб.

3. Рассчитаем затраты на 1 рубль реализованной продукции отчетного года при себестоимости единицы продукции и ценах прошлого года

Затр1 = ΣQ1*P0 / ΣQ1*Z0 = 5 260 000 / 5 720 000= 0,9196 руб.

4. Рассчитаем затраты на 1 рубль реализованной продукции отчетного года при себестоимости единицы продукции отчетного года и ценах прошлого года

Затр2 = ΣQ1*P1 / ΣQ1*Z0 = 5 678 400 / 5 720 000 = 0,9927 руб.

5. Определим влияние на затраты на 1 рубль реализованной продукции различных факторов:

а) изменение структуры реализованной продукции

ΔЗатрQ = Затр1 - Затрпрош.г. = 0,9196 – 0,92 = - 0,0004 руб.

б) изменение себестоимости реализованной продукции

ΔЗатрP = Затр2 - Затр1 = 0,9927 – 0,9196 = 0,0731 руб.

в) изменение цен реализованной продукции

ΔЗатрZ = Затротч.г. - Затр2 = 0,91 – 0,9927 = - 0,0827 руб.

г) общее влияние всех факторов

ΔЗатр = –0,0004 + 0,0731 – 0,0827 = - 0,01 руб.

Таким образом, себестоимость реализованной продукции в отчетном году снизилась на 0,01 руб. на рубль продаж. Это произошло в результате изменения структуры реализованной продукции – уменьшение на 0,0004 руб. на рубль затрат, увеличения себестоимости на 0,0731 руб. на рубль затрат, но наибольшее влияние оказало снижение себестоимости за счет изменения цен реализованной продукции, позволившего снизить себестоимость на 0,0827 руб. на рубль.

Задание 11

Таблица 11

Исходные данные для анализа влияния факторов на уровень материальных затрат

| № п/п | Наименование материала | Количество, т. | Цена, тыс. руб. | Стоимость материала, тыс. руб. | |||

| Прошлый год | Отчетный год | Прошлый год | Отчетный год | Прошлый год | Отчетный год | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | Материал вида Х | 1 510 | 2 230 | 480 | 510 | 724 800 | 1 137 300 |

| 2 | Материал вида Y | 1 610 | 1 360 | 195 | 270 | 313 950 | 367 200 |

| 3 | Материал вида Z | 863 | 1 288 | 600 | 720 | 517 800 | 927 360 |

| 4 | Материал вида W | 2 240 | 2 287 | 590 | 496 | 1 321 600 | 1 134 352 |

| Итого | 6 223 | 7 165 | 463 | 498 | 2 878 150 | 3 566 212 |

Стоимость израсходованного материала определяется умножением количества этого материала на цену его заготовления.

МЗ = q * p

1. Определим, как на стоимость материала вида X повлияло изменение количества его расходования и изменение цены его заготовления в отчетном году по сравнению с прошлым периодом.

а) изменение количества израсходованного материала

ΔМЗq = q1 * p0 – q0 * p0 = 770100 – 724800 = 45300 тыс. рублей

б) изменение себестоимости заготовления материала

ΔМЗs = q1 * p1 – q1 * p0 = 1137300 – 770100 = 367200 тыс. рублей

в) общее влияние факторов

ΔМЗ = ΔМЗq + ΔМЗs = 110 400 + 179 200 = 289 600 тыс. рублей

2. Аналогичные расчеты произведем для материала вида Y

а) изменение количества израсходованного материала

ΔМЗq = q1 * p0 – q0 * p0 = 434700 – 313950 = 120750 тыс. рублей

б) изменение себестоимости заготовления материала

ΔМЗs = q1 * p1 – q1 * p0 = 364200 – 434700 = -67500 тыс. рублей

в) общее влияние факторов

ΔМЗ = ΔМЗq + ΔМЗs = 120750 - 67500 = 53250 тыс. рублей

3. Материал вида Z

а) изменение количества израсходованного материала

ΔМЗq = q1 * p0 – q0 * p0 = 621360 – 517800 = 103560 тыс. рублей

б) изменение себестоимости заготовления материала

ΔМЗs = q1 * p1 – q1 * p0 = 927360 – 621360 = 306000 тыс. рублей

в) общее влияние факторов

ΔМЗ = ΔМЗq + ΔМЗs = 103560 + 306000 = 409560 тыс. рублей

4. Материал вида W

а) изменение количества израсходованного материала

ΔМЗq = q1 * p0 – q0 * p0 = 1111040 – 1321600 = -210560 тыс. рублей

б) изменение себестоимости заготовления материала

ΔМЗs = q1 * p1 – q1 * p0 = 1134352 – 1111040 = 23312 тыс. рублей

в) общее влияние факторов

ΔМЗ = ΔМЗq + ΔМЗs = -210560 + 23312 = -187248 тыс. рублей

5. Итого по всем материалам, используемым в производстве

а) изменение количества израсходованного материала

ΔМЗq = 367200 – 67500 + 306000 + 23312 = 629012 тыс. рублей

б) изменение себестоимости заготовления материала

ΔМЗs = 45300 + 120750 + 103560 - 210560 = 59050 тыс. рублей

в) общее влияние факторов

ΔМЗ = ΔМЗq + ΔМЗs = 629012 + 59050 = 688062 тыс. рублей

Данные расчеты сгруппируем в таблицу 11а:

Таблица 11а

Расчёт влияния факторов количества и стоимости используемых материалов

|

№ п/п |

Наименование материала |

Фактор количества, т |

Фактор цены, тыс. руб |

Итоговое влияние, тыс. руб. |

|||

|

влияние |

рост |

влияние |

рост |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 1 | Влияние материала вида X | 367 200 | 147,7% | 45 300 | 106,3% | 412 500 | 156,9% |

| 2 | Влияние материала вида Y | (67 500) | 84,5% | 120 750 | 138,5% | 53 250 | 117,0% |

| 3 | Влияние материала вида Z | 306 000 | 149,2% | 103 560 | 120,0% | 409 560 | 179,1% |

| 4 | Влияние материала вида W | 23 312 | 102,1% | (210 560) | 84,1% | (187 248) | 85,8% |

|

Итоговое влияние факторов |

629 012 |

|

59 050 |

|

688 062 |

|

Вышеприведённая таблица как никогда наглядно отображает влияние факторов, а так же причины, по которым было осуществлено это влияние. Наибольшее влияние на изменение стоимости материалов оказали материалы X и Z, что не удивительно, т.к. по этим материалам наблюдается рост как потреблённого количества, так и цены. Влияние материала Y оказалось незначительным, несмотря на внушительный темп роста цены на него. Но снижение востребованности в этом материале в отчётном году практически свело на нет фактор роста цены. По материалу W и вовсе произошла экономия из-за снижения закупочной цены на него, да и рост потребления этого материала был весьма незначительным. Так же по табл. 11а видно, где искать резервы снижения полной стоимости материалов, а искать их необходимо, естественно, в тех материалах, по которым произошёл максимальный рост, как в ценовом разрезе, так и в количественном.

Задание 12

На уровень общих (годовых) затрат по оплате труда, в первую очередь, влияет среднесписочная численность работников и их среднегодовая зарплата. Численность работников дана в Справке №1 [5, с.46], затраты на оплату труда найдём в Приложении к ББ.

1. Фонд оплаты труда (ФОТ): ФОТ =Зпср*Ч

а) предыдущий год ФОТпрош.г. = 1 027 160 тыс. рублей

б) отчетный год ФОТотч.г. = 1 135 580 тыс. рублей

в) общее изменение факторов: 1 135 580 – 1 027 160 = 108 420 тыс. рублей.

2. Среднегодовая численность работников (Ч):

а) предыдущий год Чпрошл.г. = 26 640 чел.

б) отчетный год Чотч.г.= 27 810 чел.

в) общее изменение факторов: 27 810 – 26 640 = 1170 человек.

3. Определим среднюю заработную плату, приходящуюся на одного работника

(ЗПср. = ФОТ / Ч)

а) предыдущий год: з/п1 работника 0 = 1 027 160 / 26 640 = 38,5571 тыс. руб.

б) отчетный год: з/п1 работника 1 = 1 135 580 / 27 810 = 40,8335 тыс. руб.

в) общее изменение факторов: 40,8335 – 38,5571 = 2,2764

3. Определим, каким бы был фонд на оплату труда при средней заработной плате, приходящейся на одного работника на уровне прошлого года и численности работников отчетного года:

ФОТ1 = з/п1 работника 0 * Ч1 = 38,5571 * 27 810 = 1 072 273 тыс. рублей.

4. Определим влияние отдельных факторов на уровень фонда по оплате труда:

а) изменение численности работников

ΔФОТчисло работников = ФОТ1 – ФОТпрош.г. = 1 072 273 – 1 027 160 = 45 113

тыс. рублей

б) изменение средней заработной платы, приходящейся на одного работника

ΔФОТз/п 1 работника = ФОТотч.г. - ФОТ1 = 1 135 580 – 1 072 273 = 63 307

тыс. рублей

в) общее влияние факторов

ΔФОТ = ΔФОТчисло работников + ΔФОТз/п 1 работника = 45 113 + 63 307 = 108 420 тыс. рублей.

Таблица 12

Все расчеты представим в промежуточной таблице:

| № п/п | Показатель | Предшествующий год | Отчетный год | Изменение |

| 1 | Фонд оплаты труда (ФОТ) | 1027160 | 1135580 | 108420 |

| 2 | Среднегодовая численность работников (Ч) | 26640 | 27810 | 1170 |

| 3 | Средняя заработная плата, приходяща-яся на одного работника (ЗПср) | 38,5571 | 40,8335 | 2,2764 |

| 4 | Влияние факторов на фонд оплаты труда | |||

| а | ∆ФОТ (∆Ч) | Х | Х | 45112 |

| б | ∆ФОТ (∆ЗПср) | Х | Х | 63308 |

| Баланс отклонения | 45113 | 63307 | 108420 | |

| 5 | Объем от продаж | 5200000 | 6240000 | 1040000 |

| 6 | Влияние факторов на выручку | |||

| а | ∆В (∆ФОТ) | Х | Х | 548877 |

| б | ∆В (К зо)=В/ФОТ | Х | Х | 491123 |

| Баланс отклонения | 548876 | 491025 | 1040000 |

Таким образом, в отчетном году на предприятии ОАО "Агат" произошел рост фонда по оплате труда на 108 420 тыс. рублей по сравнению с прошлым годом. Это было вызвано в первую очередь увеличением средней заработной платы и изменением численности работников.

Задание 13

Таблица 13

Состав, структура и динамика доходов и расходов

|

№ п/п |

Показатель |

Прошлый год |

Отчетный год |

Изменение (+,–) |

|||

|

Сумма, тыс. руб. |

% к итогу |

Сумма, тыс. руб. |

% к итогу |

Сумма, тыс. руб. |

% |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 1 | Выручка (нетто) | 5 200 000 | 99,35 | 6 240 000 | 99,42 | 1 040 000 | 0,07 |

| 2 | Проценты к получению | 18 084 | 0,35 | 18 513 | 0,3 | 429 | (0,05) |

| 3 | Прочие доходы | 15 685 | 0,30 | 17 904 | 0,29 | 2 219 | (0,01) |

|

4 |

Всего доходов |

5 233 769 |

100 |

6 276 417 |

100 |

1 042 648 |

- |

|

|

|

|

|

|

|

|

|

| 5 | Себестоимость продукции | (3 523 617) | 70,46 | (4 182 379) | 69,31 | (658 762) | (1,15) |

| 6 | Коммерческие расходы | (494 943) | 9,9 | (587 477) | 9,74 | (92 534) | (0,16) |

| 7 | Управленческие расходы | (765 440) | 15,31 | (908 544) | 15,06 | (143 104) | (0,25) |

| 8 | Проценты к уплате | (64 520) | 1,29 | (203 145) | 3,37 | (138 625) | 2,08 |

| 9 | Прочие расходы | (152 130) | 3,04 | (153 070) | 2,54 | (940) | (0,5) |

|

10 |

Всего расходов |

(5 000 650) |

100 |

(6 034 615) |

100 |

(1 033 965) |

- |

|

|

|

|

|

|

|

|

|

| 11 | Превышение доходов над расходами | 233 119 | 241 802 | 8 683 |

Из приведенной таблицы видно, что выручка от реализации продукции (услуг) является основным источником дохода организации как в прошлом, так и в отчётном году и её доля в совокупном доходе составляет более 99%. Рост доходов в отчётном году так же обеспечивался ростом выручки, рост прочих доходов составил всего лишь 0,3%. Основные расходы организации приходятся на себестоимость продукции, доля которых в обоих периодах держится на уровне 70%, хотя есть едва заметная тенденция к снижению этой доли вследствие роста более, чем в три раза процентных платежей. Из-за этого доля процентных платежей к общей сумме расходов в отчётном году выросла на 2,1%, по остальным позициям наблюдается спад. В целом структура совокупных расходов в отчётном году остаётся практически такой же, какой была в прошлом, что говорит о стабильности производства.

Анализ финансовых результатов деятельности организации

Задание 14

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние.

Существуют следующие показатели прибыли:

- валовая (маржинальная) прибыль – разность между выручкой (нетто) и прямыми производственными затратами по реализованной продукции;

- прибыль от реализации продукции, товаров, услуг – разность между суммой маржинальной прибыли и постоянными расходами отчетного периода;

- общий финансовый результат до налогообложения – финансовые результаты от реализации продукции, работ и услуг, доходы и расходы от финансовой и инвестиционной деятельности, внереализационные доходы и расходы;

- чистая прибыль – та ее часть, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и прочих обязательных отчислений.

Рентабельность – это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, инвестиционной и т.д.); они более полно, чем прибыль характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами.

Существуют следующие показатели рентабельности:

- рентабельность продаж определяется как отношение прибыли от реализации продукции (работ, услуг) к выручке от реализации (без налогов). Рентабельность продаж исчисляется для всей проданной продукции или для отдельных изделий. Показывает, сколько прибыли приходится на единицу реализованной продукции;

- рентабельность активов – это отношение прибыли до налогообложения к среднегодовой стоимости активов предприятия. Имеет важное значение для обобщающей оценки эффективности использования вложенных в предприятие средств;

- рентабельность собственного капитала исчисляется путем отношения чистой прибыли к среднегодовой стоимости собственного капитала организации. Позволяет определить эффективность использования инвестированных собственниками средств в предприятие и сравнить ее с альтернативными источниками получения дохода. В странах с развитой рыночной экономикой рентабельность собственного капитала служит важным критерием при оценке уровня котировки акций на фондовой бирже;

- рентабельность доходов – это отношение чистой (нераспределенной) прибыли к общей величине доходов;

- рентабельность расходов исчисляется путем отношения чистой (нераспределенной) прибыли к сумме расходов предприятия.

Задание 15

Изменение чистой прибыли отчетного периода рассчитаем способом цепных подстановок:

ЧП0 = НП0 – Н0 = 233 119 – 17 119 = 216 000 тыс.руб.

ЧПрасч = НП1 – Н0 = 241 802 – 17 119 = 224 683 тыс.руб.

ЧП1 = НП1 – Н1 = 241 802 – 23 533 = 218 269 тыс.руб.

ΔЧПизм.НП = ЧПрасч - ЧП0 = 224 683 – 216 000 = 8 683 тыс.руб.

ΔЧПизм.Н = ЧП1 - ЧПрасч = 218 269 – 224 683 = -6 414 тыс.руб.

Баланс отклонения:

2 269 = 8 683 – 6 414

Показатели финансовых результатов (прибыли) характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности: производственной, бытовой, снабженческой, финансовой и инвестиционной. Они составляют основу экономического развития предприятия. Показатели прибыли являются важнейшими в системе оценки результативности и деловых качеств организации, степени его надежности и финансового благополучия как партнера.

Результаты вычислений сведены в табл. 14.

Таблица 14

Анализ показателей прибыли и факторов, повлиявших на чистую прибыль организации тыс. руб.

|

№ п/п |

Показатель |

Прошлый год |

Отчетный год |

Изменения (+,–) |

|

|

тыс. руб. |

% |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

| 1 | Валовая прибыль, тыс. руб. | 1 676 383 | 2 057 621 | 381 238 | 122,74 |

| 2 | Прибыль от продаж, тыс. руб. | 416 000 | 561 600 | 145 600 | 135,0 |

| 3 | Прибыль (убыток) по прочим операциям, тыс. руб. | (182 881) | (319 798) | (136 917) | 174,87 |

| 4 | Прибыль (убыток) до налогообложения, тыс. руб. | 233 119 | 241 802 | 8 683 | 103,72 |

| 5 | Налог на прибыль, тыс. руб. | (17 119) | (23 533) | (6 414) | 137,47 |

| 6 | Чистая прибыль (убыток), тыс. руб. | 216 000 | 218 269 | 2 269 | 101,05 |

| 7 | Изменение чистой прибыли отчетного периода за счет: | Х | Х | Х | X |

| а) изменения прибыли до налогообложения, тыс. руб. | Х | Х | 8 683 | X | |

| б) изменения суммы налога на прибыль и др. аналогичных обязательных платежей, тыс. руб. | Х | Х | (6 414) | X |

Из табл. 14 видно, что в конечном итоге рост чистой прибыли в отчётном году, по сравнению с предыдущим оказался незначительным и едва переваливает за 101% от предыдущего значения. И это не смотря на неплохие показатели роста валовой прибыли и прибыли от продаж (122,7% и 135% соответственно). Негативное влияние здесь оказали два фактора – значительный рост убытка по прочим операциям (в основном за счёт роста процентных платежей) и рост налога па прибыль.

Задание 16

Таблица 15

Анализ показателей прибыли и факторов, повлиявших на чистую прибыль организации тыс. руб.

| № п/п | Показатель |

Прошлый год, тыс. руб. ΣQ0Z0, ΣQ0P0 |

Отчетный год, при прошлогодних ценах и себестоимости, тыс. руб. ΣQ1Z0, ΣQ1P0 |

Отчетный год ΣQ1Z1, ΣQ1P1 |

|

1 |

2 |

3 |

4 |

5 |

| 1 | Выручка от продаж | 5 200 000 | 5 720 000 | 6 240 000 |

| 2 | Полная себестоимость проданной продукции | (3 523 617) | (5 260 000) | (4 182 379) |

| 3 | Коммерческие расходы | (494 943) | (587 477) | |

| 4 | Управленческие расходы | (765 400) | (908 544) | |

| 5 | Прибыль от продаж | 416 000 | 460 000 | 561 600 |

Поскольку главную часть прибыли до налогообложения составляет прибыль от основной деятельности, то ее подвергают особому анализу. Изменение прибыли от продаж зависит от многих факторов. Мы же ограничимся наиболее существенными из них.

Прибыль предприятия в отчетном году по сравнению с прошлым годом увеличилась на 145 600 тыс. рублей. На динамику суммы прибыли могли оказать следующие факторы [1, с.292]:

· изменение объема продаж продукции;

· изменение структуры продаж продукции;

· изменение отпускных цен на продукцию;

· изменение себестоимости проданной продукции;

Определим степень влияния каждого из перечисленных факторов на изменение величины полученной предприятием прибыли методом цепных подстановок.

П0=∑q0*p0 - ∑ q0*z0 =416000 тыс. руб.;

П (q) =∑q1*p0 - ∑ q1*z0 =5720000-5260000=460000 тыс. руб.;

П(p) = ∑q1*p1 - ∑ q1*z0 = 6240000-5260000=980000 тыс. руб.

∆П (∆Q) = П(q)-П0 =460000-416000=44000 тыс. руб.;

∆П (∆P) = П(p) – П(q) = 980000-460000=520000 тыс. руб.;

∆П (∆Z) = П (z) – П (p) = 5616000-980000=-418400

∑ = ∆П = П1-П0 = 561600-416000=145600

Баланс отклонения: 44000+520000-418400=145600

Между уровнем себестоимости и прибылью существует обратная зависимость, т.е. чем ниже себестоимость проданной продукции, тем выше полученная предприятием прибыль, и наоборот.

Задание 17

Рассчитаем коэффициенты эксплуатационных затрат и рентабельности (прибыльности) производственной деятельности. Данные для расчетов возьмем из формы № 2 «Отчет о прибылях и убытках».

1. Коэффициент эксплуатационных затрат показывает долю переменных затрат в выручке или сколько приходится переменных затрат на 1 рубль выручки. Рассчитаем как отношение себестоимости (переменные затраты) реализованной продукции к сумме выручки за нее:

![]()

В соответствии с этим, КЭЗ для прошлого и текущего периода составит:

![]() и

и ![]()

2. Рентабельность производственной деятельности показывает долю маржинального дохода в выручке или сколько маржинального дохода приходится на 1 рубль выручки. Определим по формуле:

![]() , следовательно:

, следовательно:

![]() и

и ![]()

Рассмотренные показатели являются дополняющими друг друга, т.е. в сумме они составляют единицу.

Рентабельность производственной деятельности отражает величину прибыли, приходящуюся на 1 рубль выручки от продажи продукции, а коэффициент эксплуатационных затрат – величину расходов, приходящуюся на 1 рубль выручки от продажи. По расчетным данным видно что в отчетном году по сравнению с прошлым рентабельность продаж увеличивается, а эксплуатационные затраты уменьшаются.

Задание 18

Таблица 16

Анализ рентабельности активов организации

|

№ п/п |

Показатель |

Прошлый год |

Отчетный год |

Изменение (+,–) |

|

|

тыс. руб. |

%% |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

| 1 | Выручка от продаж, тыс. руб. | 5 200 000 | 6 240 000 | 1 040 000 | 120,0% |

| 2 | Чистая прибыль, тыс. руб. | 216 000 | 218 269 | 2 269 | 101,1% |

| 3 | Средняя стоимость активов, тыс. руб. | 2 488 348 | 2 732 022 | 243 674 | 109,8% |

| 4 | Среднегодовой заёмный капитал, тыс. руб. | 909 808 | 1 068 006 | 158 253 | 117,4% |

| Рентабельность активов, % | 8,68% | 7,99% | (0,69%) | ||

| 5 | Коэффициент оборачиваемости заёмного капитала | 5,715 | 5,843 | 0,128 | 102,2% |

| 6 | Коэффициент зависимости | 0,3656 | 0,3909 | 0,0253 | 106,9% |

| 7 | Рентабельность продаж по чистой прибыли | 4,15% | 3,50% | (0,66%) | 84,2% |

| Влияние на изменение рентабельности активов следующих факторов: | |||||

| а) изменения коэффициента оборачиваемости заемного капитала | Х | Х | 0,19% | X | |

| б) изменения коэффициента зависимости | Х | Х | 0,61% | X | |

| в) изменения рентабельности продаж, рассчитанной на основании чистой прибыли | Х | Х | (1,49%) | X |

В общем виде рентабельность активов есть отношение чистой прибыли (прибыли до налогообложения, прибыли до вычета процентов и налогов [1, с.312]) к среднегодовому изменению стоимости активов (валюте баланса):

![]()

Используя методы расширения и удлинения факторных систем, результирующий показатель можно представить в форме произведения нескольких множителей. Так, например, рентабельность активов можно представить в виде следующего произведения:

![]() ,(10)

,(10)

где ЗК – среднегодовое значение заёмного капитала, ЧП – чистая прибыль и N – выручка от продаж. Среднегодовая стоимость показателя рассчитывается как среднее арифметическое между его стоимостью на начало периода и стоимостью на конец периода. Отношение выручки к среднегодовой стоимости заёмного капитала есть коэффициент оборачиваемости ЗК (КоЗК), отношение ЗК к среднегодовой стоимости активов есть коэффициент концентрации ЗК, или, другими словами, коэффициент зависимости (КЗ). Ну а отношение чистой прибыли к выручке есть не что иное, как рентабельность продаж (ρЧП). Таким образом, получена трёхфакторная мультипликативная модель (10). Значения всех вышеперечисленных показателей, а так же результаты факторного анализа, представлены в табл. 16.

Рост коэффициента оборачиваемости заёмного капитала может косвенно показывать расширение кредитных возможностей предприятия [8, с.152], поэтому это является положительным моментом. Но рост коэффициента концентрации ЗК говорит о растущей зависимости организации от внешних кредиторов. И, наконец, главным негативным фактором здесь является снижение рентабельности продаж по чистой прибыли.

Из табл. 16 видно, что в текущем году, благодаря небольшому росту чистой прибыли и еще большему – среднегодовой стоимости активов, рентабельность этих активов снизилась на 0,7%. Благодаря факторному анализу (10) ясно, какие из факторов оказали решающее влияние на снижение рентабельности активов. Прежде всего это падение рентабельности продаж по чистой прибыли на 0,66%. Поэтому здесь следует искать основной резерв для увеличения рентабельности активов. Если обратимся к форме №2, то увидим, что рентабельность продаж, рассчитанная по прибыли от продаж, наоборот, растёт (416000/5200000 = 8,0% – прошлый год и 561600/6240000 = 9,0% – текущий год), а сильное снижение ЧП достигнуто за счёт больших прочих расходов, конкретно, процентных платежей. Поэтому, для обеспечения роста рентабельности активов необходимо обеспечить рост рентабельности продаж по ЧП, то есть осуществления более эффективной финансовой политики.

Задание 19

Таблица 17

Анализ рентабельности собственного капитала

|

№ п/п |

Показатель |

Прошлый год |

Отчетный год |

Изменение (+,–) |

|

|

тыс. руб. |

%% |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

| 1 | Выручка от продаж, тыс. руб. | 5 200 000 | 6 240 000 | 1 040 000 | 120,0% |

| 2 | Чистая прибыль, тыс. руб. | 216 000 | 218 269 | 2 269 | 101,1% |

| 3 | Среднегодовая стоимость собственного капитала, тыс. руб. | 1 578 540 | 1 664 016 | 85 476 | 105,4% |

| 4 | Среднегодовая стоимость заёмного капитала, тыс. руб. | 909 808 | 1 068 006 | 158 198 | 117,4% |

| Рентабельность собственного капитала, % | 13,68% | 13,12% | (0,57%) | ||

| 5 | Плечо финансового рычага | 0,5764 | 0,6418 | 0,0654 | 111,4% |

| 6 | Коэффициент оборачиваемости заёмного капитала | 5,715 | 5,843 | 0,128 | 102,2% |

| 7 | Рентабельность продаж по чистой прибыли | 4,15% | 3,50% | (0,66%) | 84,2% |

| Влияние на изменение рентабельности собственного капитала следующих факторов: | |||||

| а) изменения финансового рычага | Х | Х | 1,55% | ||

| б) изменения коэффициента оборачиваемости заемного капитала | Х | Х | 0,34% | ||

| в) изменения рентабельности продаж, рассчитываемой по чистой прибыли | Х | Х | (2,45%) |

Анализ рентабельности собственного капитала будет совершенно аналогичным анализу рентабельности активов предприятия. Рентабельность СК (СК есть сумма раздела III ББ, доходов будущих периодов и резервов предстоящих расходов) рассчитывается как отношение ЧП к среднегодовой стоимости СК. Используя приёмы удлинения и расширения факторных систем без труда можно получить трёхфакторную модель, в которой будут фигурировать плечо финансового рычага, коэффициента оборачиваемости ЗК и рентабельности продаж по ЧП:

![]() (11)

(11)

где ФР – плечо финансового рычага, рассчитываемое как отношение заёмного капитала к собственному. Значение этого показателя имеет тенденцию к росту, хотя находится ещё далеко от своей критической точки в 1,5 пункта [8, с.126], тем более у предприятия он меньше единицы, что может говорить о хорошей финансовой устойчивости. Уровень ФР показывает во сколько раз темп прироста ЧП опережает темп прироста валовой прибыли. Рентабельность СК у предприятия падает и главным «виновником» тому опять является снижение рентабельности продаж по ЧП.

производство себестоимость платежеспособность ликвидность

Анализ финансового положения организации

Задание 20

Таблица 18

Определение собственных оборотных средств и влияния отдельных факторов, вызвавших их изменение

|

№ п/п |

Показатель |

На начало года |

На конец года |

Изменение (+,–) |

Влияние на изменение собственных оборотных средств тыс. руб. |

|

1 |

2 |

3 |

4 |

5 |

6 |

| 1 | Капитал и резервы | ||||

| Уставный капитал | 110 | 110 | - | ||

| Добавочный капитал | 1 445 338 | 1 447 743 | 2 405 | +2405 | |

| Резервный капитал | 90 | 53 | (37) | -37 | |

| Нераспределенная прибыль | 216 000 | 218 269 | 2 269 | +2269 | |

|

|

Итого по разделу |

1 661 538 |

1 666 175 |

4 637 |

+4637 |

| 2 | Долгосрочные обязательства | ||||

| Займы и кредиты | 208 036 | 351 791 | 143 755 | +143755 | |

|

|

Итого по разделу |

208 036 |

351 791 |

143 755 |

+143755 |

| 3 | Внеоборотные активы | ||||

| Нематериальные активы | - | - | - | ||

| Основные средства | 1 113 230 | 1 124 452 | 11 222 | +11222 | |

| Незавершенное строительство | 25 960 | 145 567 | 119 607 | +119607 | |

|

|

Итого по разделу |

1 139 190 |

1 270 019 |

130 829 |

+130829 |

|

Наличие собственного оборотного капитала |

730 384 |

747 947 |

17 563 |

+17563 |

Собственный оборотный капитал рассчитывается как сумма раздела III «Капитал и резервы» и раздела IV «Долгосрочные обязательства» за вычетом раздела I «Внеоборотные активы»:

СОК = СК + ДО – ВОА(12)

Собственный капитал организации составляют третий раздел ББ плюс доходы будущих периодов и резервы предстоящих расходов. Как видно по структуре СК, львиную долю в его составе занимает добавочный капитал. Огромная доля в собственных средствах добавочного капитала, который в большей степени может быть образован за счёт переоценки активов, крайне отрицательно сказывается на качестве собственного капитала организации. В соответствии с учредительными документами у организации сформирован резервный капитал, создаваемый как запасной финансовый источник, своеобразная гарантия бесперебойной работы предприятия и соблюдения интересов третьих лиц [10], но его размер имеет тенденцию к снижению, что ясно свидетельствует о том, что из него отвлекались средства на покрытие убытков. Уставный капитал не претерпевает изменений, т.е. крупных организационных изменений нет.

Наибольшую роль в изменении СОК сыграли увеличившиеся более, чем в полтора раза долгосрочные кредиты и займы, а так же более, чем пятикратное увеличение размеров незавершённого строительства, что говорит о нацеленности менеджмента предприятия на расширение производства. Это особенно важно, когда в условиях недостаточной прибыльности производства осуществляется поиск путей к производству новых, более прибыльных продуктов.

Задание 21

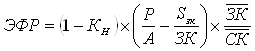

Финансовый леверидж характеризует уровень финансовой устойчивости организации и повышения эффективности бизнеса за счёт привлечения заёмного капитала (заметим, платного). Усиление воздействия ФР происходит за счёт привлечения заёмных средств. Выясним, было ли оправдано привлечение заёмных средств предприятием. Для этого используется показатель эффект финансового рычага (ЭФР), который рассчитывается по формуле [9, с.55]:

,

,

где Р/А – рентабельность активов, КН – коэффициент налогообложения прибыли, рассчитываемый как отношение расходов по налогу на прибыль (согласно правилам НУ) и прибыли до налогообложения, Sзк/ЗК – цена заёмного капитала, рассчитываемая как отношение расходов по обслуживанию ЗК (проценты к уплате) к средней балансовой величине ЗК. ЭФР показывает, какой уровень рентабельности СК получен за счёт привлечения ЗК, не смотря на его платность.

Сделаем выводы об эффективности произведенных затрат и использования заемных средств, если ссудный процент равен 16%. Расчёт будем производить по формуле, где значение коэффициента налогообложения прибыли примем равным 20%, а цена заёмного капитала будет 16%. Среднегодовые значения заёмного и собственного капитала возьмём из табл. 17. Тогда:

![]()

![]()

Эффект финансового рычага оказался отрицательным как в прошлом, так и в отчётном году, т.е. произведённые затраты по использованию заёмных средств были неэффективны.

Производственный леверидж – это механизм управления прибылью организации, основанный на оптимизации соотношения постоянных и переменных затрат [2, с.297]. С его помощью можно прогнозировать изменение прибыли организации в зависимости от изменения объема продаж. Производственный леверидж определяется с помощью следующей формулы:

![]()

где МД – маржинальный доход, П – прибыль от продаж, ЗПОСТ – постоянные издержки. Операционный леверидж связан с уровнем предпринимательского риска, чем он выше, тем больше риск [1, с.354]. Операционный леверидж позволяет спрогнозировать изменение прибыли организации в зависимости от изменения объёма продаж (выручки). Вычисления для исследуемой организации приведены в табл. 19.

Таблица 19

Расчёт производственного левериджа

|

Показатели |

Прошлый год |

Отчётный год |

| 1 | 2 | 3 |

| Объём продаж, тыс. руб. | 5 200 000 | 6 240 000 |

| Переменные затраты, тыс. руб. | (3 502 390) | (3 831 360) |

| Маржинальный доход, тыс. руб. | 1 697 610 | 2 408 640 |

| Постоянные затраты, тыс. руб. | (1 281 610) | (1 847 040) |

| Прибыль, тыс. руб. | 416 000 | 561 600 |

| Эффект производственного левериджа | 4,1 | 4,3 |

Т.е., при снижении объёма продаж организации на 1% прибыль сократится на 4,1% в прошлом и на 4,3% в отчётном году. Прибыль стала более чувствительна по отношению к выручке. Произведение финансового и операционного левериджей есть производственно-финансовый леверидж и он составляет 0,5764 Ч 4,1 = 2,363 для прошлого года и 0,6418 Ч 4,3 = 2,759 для отчётного.

Задание 22

Показателями эффективности использования оборотных активов являются:

- коэффициент оборачиваемости ОА – он показывает, сколько раз в отчётном периоде оборачиваются средства, вложенные в активы, непосредственно участвующие в процессе производства, т.е. сколько раз в году совершается производственный цикл. Без сомнения, чем короче этот цикл, тем большее количество раз можно извлекать прибыль с оборотных средств.

Кобч = Выручка/ ср.год.остатки ОА

Среднегодовые остатки ОА вычисляются как средняя величина между балансовой стоимостью оборотных активов на начало и конец отчётного периода.

- продолжительность оборота. Ускорение оборачиваемости оборотных активов означает высвобождение средств из оборота, т.е. у предприятия образовалась условная экономия средств, которые оно может дополнительно пустить в оборот.

Продолжительность оборота = кол-во дн. в году/ Кобч

В текущем году продолжительность оборота сократилась почти на 10 дней, что является положительным моментом.

Чтобы оценить размер экономии, необходимо вычислить размер однодневного оборота.

Одн = Выручка/кол-во дней в году

Затем произведение однодневной выручки на количество дней, на которое сократился оборот, и даст искомую сумму экономии средств.

Расчеты указаны в табл. 20.

Таблица 20

Расчет эффективности использования оборотных активов. Экономический эффект от изменения оборачиваемости оборотных активов

|

Показатель |

Предыду-щий период |

Отчетный период |

Изменение |

|

1 |

2 |

3 |

4 |

| 1. Выручка (нетто) от продажи товаров, продукции, работ, услуг, тыс. руб. | 5 200 000 | 6 240 000 | 1 040 000 |

| 2. Среднегодовые остатки оборотных активов,тыс. руб. | 1 413 050 | 1 527 417 | 114 367 |

| 3. Коэффициент оборачиваемости | 3,7 | 4,1 | 0,4 |

| 3. Продолжительность оборота, дни | 98,6 | 89,02 | (9,58) |

| 4. Однодневный оборот, тыс. руб. | X | 17 096 | X |

| 5. Экономический эффект: | |||

| а) ускорение (-), замедление (+) оборачиваемости, дней | X | X | (9,58 |

| б) сумма высвобожденных из оборота средств за счет ускорения оборачиваемости (-), тыс. руб. | X | X | (163 780) |

| в) сумма вовлеченных в оборот средств в связи с замедлением оборачиваемости (+), тыс. руб. | X | X |

Из табл. 20 видно, что совокупная экономия за счёт сокращения продолжительности оборота ОА составила 163,8 млн. руб.

Задание 23

Ликвидность баланса выражается в степени покрытия обязательств организации его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность баланса достигается путем установления равенства между обязательствами организации и его активами [2, с.385]. Активы баланса группируются по времени превращения их в денежную форму. По степени ликвидности активов, их выделяют в четыре группы.

А1 – наиболее ликвидные активы. К ним относятся денежные средства и краткосрочные финансовые вложения (стр.250 + стр.260).

А2 – быстро реализуемые активы, к которым относится краткосрочная дебиторская задолженность (стр.240).

А3 – медленно реализуемые активы, включающие запасы с НДС, долгосрочную дебиторскую задолженность и прочие оборотные активы (стр.210 + стр.220 + стр.230 + стр.270).

А4 – трудно реализуемые активы, представляющие собой раздел I бухгалтерского баланса «Внеоборотные активы» (стр.190).

Аналогичным образом, по степени срочности обязательств, группируются и статьи пассива бухгалтерского баланса.

П1 – наиболее срочные обязательства. К ним относятся кредиторская задолженность (стр.620).

П2 – краткосрочные пассивы, состоящие из краткосрочных займов и кредитов, задолженности участникам по выплате доходов и прочих краткосрочных обязательств (стр.610 + стр.630 + стр.660).

П3 – долгосрочные пассивы, включающие долгосрочные обязательства, а так же доходы будущих периодов и резервы предстоящих расходов (стр.590 + стр.640 + стр.650).

П4 – постоянные пассивы, включающие статьи раздела III ББ «Капитал и резервы» (стр.490).

Согласно имущественному подходу [1, с.378] анализа ликвидности, баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 ≥ П1

А2 ≥ П2

А3 ≥ П3

А4 ≤ П4

Таким образом, если эти неравенства не выполняются, то наблюдается дефицит средств по соответствующей статье баланса. Расчёт и соотношение статей баланса сведены в табл. 21а.

Таблица 21а

|

№ п/п |

Активы / пассивы |

Строка баланса |

Прошлый год |

Отчетный год |

| 1 | А1 | 250+260 | 254958 | 132911 |

| 2 | А2 | 230+240+270 | 317482 | 478506 |

| 3 | А3 | 210+220 | 907684 | 963293 |

| 4 | А4 | 190 | 1139190 | 1270019 |

| 5 | П1 | 620 | 604556 | 675195 |

| 6 | П2 | 610+630+650+660 | 145184 | 151568 |

| 7 | П3 | 590 | 208036 | 351791 |

| 8 | П4 | 490,640 | 1661538 | 1666175 |

Как видно из вышеприведённой таблицы, ликвидность баланса уменьшается. Темп роста внеоборотных активов, главным образом благодаря более чем пятикратному увеличению незавершённого строительства, выше темпов роста собственного капитала (111,5% против 100,3%). Кроме того, доля внеоборотных активов, требующих устойчивых источников финансирования, в общей сумме составляет 43,5% в прошлом и 44,6% в текущем году. Доля СК в прошлом и отчётном годах составляет 63,4% и 58,6% соответственно и, несмотря на падение его удельного веса, ещё «покрывает» финансирование внеоборотных активов, однако, как отмечалось выше, качество собственного капитала, львиную долю которого составляет добавочный капитал, оставляет желать лучшего. Запасы превышают долгосрочные обязательства в прошедшем и отчётном году, однако размер этого превышения падает из-за превышения темпов роста долгосрочных пассивов над темпами роста запасов. Долгосрочные обязательства выросли почти на 70%, тогда как рост запасов был значительно скромнее, всего 6,1%. По наиболее ликвидным активам в текущем году наблюдается вообще «провал»: денежные средства сократились на 26,1% (на 25,8млн. руб.), а краткосрочные вложения и вовсе на 61,7% (уменьшение на 96,2 млн. руб.), тогда как кредиторская задолженность за отчётный период выросла на 11,7% (+70,6 млн. руб.). Единственный показатель, по которому организация демонстрирует улучшение, это превышение дебиторской задолженности, продемонстрировавшей полуторакратный рост, над краткосрочными кредитами, выросшими незначительно. Но рост дебиторской задолженности может так же говорить и о проблемах в расчётах с клиентами, так что и здесь не всё однозначно. Единственный положительный момент, это незначительный рост краткосрочной задолженности (4,4%) и небольшая их доля в общей сумме краткосрочных обязательств (19,3% в прошлом и 18,3% в текущем году).

Более точный анализ платежеспособности можно провести при помощи финансовых коэффициентов [1, с.386].

Для комплексной оценки платежеспособности предприятия в целом следует использовать общий показатель платежеспособности, вычисляемый по формуле:

![]() ,

,

где А – активы за вычетом задолженности участников по взносам в УК, О – обязательства организации за вычетом доходов будущих периодов. Нормальным ограничением для этого коэффициента является КОП > 2.

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности может покрыть предприятие за счёт наиболее ликвидных активов. Он вычисляется по формуле:

![]() ,

,