Дипломная работа: Повышение экономической эффективности производственно-хозяйственной деятельности (на примере ООО "Мивитспецстрой")

Содержание

Введение

1.1 Теоретическая сущность экономической эффективности

1.2 Система показателей оценки экономической эффективности производства

1.3 Направления повышения эффективности производственно-хозяйственной деятельности

2.2.1 Анализ выручки предприятия

2.2.2 Анализ себестоимости работ (услуг)

2.2.3 Анализ прибыли и показателей рентабельности

2.2.4 Анализ эффективности использования производственных фондов и трудовых ресурсов

2.2.5 Анализ финансовой устойчивости предприятия

3. Повышение экономической эффективности производственно-хозяйственной деятельности предприятия

3.1 Направления повышения экономической эффективности ООО "Мивитспецстрой"

3.2 Повышение эффективности работы предприятия посредством оптимизации видов выполняемых работ

3.3 Расчет эффективности предлагаемого мероприятия

4. Характеристика печатной платы устройства

5.1 Характеристика условий труда на участках строительных объектов предприятия ООО "Мивитспецстрой"

5.2 Запланированные мероприятия по улучшению условий труда на участках строительных объектов

5.3 Ожидаемая социально-экономическая эффективность улучшений условий труда

Список использованных источников

Введение

Эффективность производства относится к числу ключевых категорий рыночной экономики, которая непосредственно связана с достижением цели развития как каждого предприятия в отдельности, так и общества в целом. Для оценки и измерения эффективности предприятия используется понятие экономической эффективности. Данное понятие характеризует результативность производственно-хозяйственной деятельности предприятия, которая определяется путем сопоставления полученных результатов и затрат, расходованных на достижение этих результатов. Под результатами в экономике понимается итог использования или применения ресурсов. Результаты проявляются в различных формах: создание конкурентоспособного образца продукции, выручка от увеличивающего объема производства, количество новых изделий. Они могут быть выражены в натуральных и стоимостных формах.

На практике вопросы повышения эффективности производственно-хозяйственной деятельности на предприятия является достаточно разработанными. Однако для нашего предприятия данная тема является достаточно актуальной. Следует уделить большее внимание аспектам экономической эффективности производственно-хозяйственной деятельности предприятия и путям ее повышения. Экономически эффективным можно считать то производство, при котором при реализации своей продукции (работ, услуг) и при выплате всех обязательных платежей и налогов у предприятия остается чистая прибыль на развитие производства. Для достижения эффективного производства необходимо четко знать потребности в оборудовании, материалах, полуфабрикатах, численности основных и вспомогательных рабочих (персонала) для изготовления в срок продукции в установленных объемах и соответствующе установленным требованиям по качеству.

Большинство экономистов считают, что повышению эффективности производства, конкурентоспособности продукции и услуг можно добиться на основе систематического анализа хозяйственной деятельности предприятия. Анализ деятельности дает возможность выработать необходимую стратегию и тактику развития предприятия, на основе которых формируется производственная программа, выявляются резервы повышения эффективности производства. Повысить экономическую эффективность означает:

получить больший результат при одинаковых затратах ресурсов;

получить одинаковый результат при меньших затратах ресурсов;

достичь большего результата с меньшими затратами ресурсов.

Предметом исследования дипломного проекта являются организационно-экономические отношения по повышению уровня экономической эффективности производственно-хозяйственной деятельности.

Объектом исследования данной дипломной работы является предприятие строительной отрасли - ООО "Мивитспецстрой".

Цель дипломного проекта - разработать предложения и рекомендаций по повышению экономической эффективности производственно-хозяйственной деятельности предприятия.

При достижении данной цели, необходимо решить следующий комплекс взаимосвязанных задач:

раскрыть сущность и значение экономической эффективности работы предприятия, её показателей;

исследовать принципы формирования и распределения прибыли;

оценить эффективность показателей использования основных фондов и производительности труда;

проанализировать объёмы выпуска и реализации продукции, структуры и динамики себестоимости продукции;

разработать пути повышения экономической эффективности работы предприятия.

Для решения поставленных задач в данной дипломной работе в качестве одного из основных методов использовался факторный анализ, позволяющий количественно оценить влияние факторов на тот или иной показатель.

В процессе выполнении дипломного проекта использовались следующие источники информации: бухгалтерские балансы за 2007-2009 гг., отчеты по экономической и финансовой деятельности за 2007-2009 гг., бизнес-план предприятия, устав предприятия, лицензия, выданная предприятию на осуществление деятельности, штатное расписание, должностные инструкции работников.

1. Теоретические аспекты оценки экономической эффективности производственно-хозяйственной деятельности

1.1 Теоретическая сущность экономической эффективности

Эффективность производства относится к числу ключевых категорий рыночной экономики, которая непосредственно связана с достижением цели развития как каждого предприятия в отдельности, так и общества в целом. В смысловом отношении эффективность связывается, во-первых, с результативностью работы или действия, во-вторых, с экономичностью, то есть минимальным объемом затрат для выполнения данной работы или действия. Но, ни одно, ни второе понятие не может всесторонне охарактеризовать эффективность, так как при минимальных затратах могут быть достигнуты не самые лучшие результаты. Поэтому под эффективностью в общем виде понимается результативность производственно-хозяйственной деятельности предприятия, которая определяется путем сопоставления полученных результатов и затрат, расходованных на достижение этих результатов [7, с.659].

Для расчета показателей экономической эффективности целесообразно классифицировать результаты и затраты. Под результатами в экономике понимается итог использования или применения ресурсов. В состав ресурсов предприятия включаются основные производственные фонды, оборотные средства, персонал и др., которые необходимы для обеспечения нормального протекания процесса производства. Показатели результата классифицируют на три группы:

качественные - характеризуют конечный результат, который проявляется в повышении качества жизни граждан, характеризуют уровень материального благосостояния работников, обеспеченность жильем, национальный доход на душу населения и др.;

количественные (объемные) - характеризуют внутренний валовой продукт, национальных доход, прибыль, товарную и реализованную продукцию.

Затраты - это потребленная в процессе изготовления и реализации продукции (работ, услуг) часть ресурсов, которая образует себестоимость продукции (работ, услуг). В качестве затрат могут выступать начисленная и включенная в себестоимость продукции амортизация, заработная плата, стоимость материально-технических ресурсов, израсходованных в процессе изготовления и реализации продукции (работ, услуг) и т.д. [7, c.667].

Затраты можно подразделить на единовременные и текущие затраты. Единовременные затраты - это авансируемые предприятием средства на реализацию мероприятия, по которому рассчитывается эффективность. Они реализуются единовременно, разово, до начала ввода в эксплуатацию. Единовременные затраты подразделяются на предпроизводственные затраты и капитальные вложения. Предпроизводственные затраты - средства, предназначенные для проведения комплекса научно-исследовательских и проектно-конструкторских работ, связанных с разработкой мероприятия. Капитальные вложения - создание технической базы проекта (затраты на приобретение оборудования, строительно-монтажные работы и т.п.) [7, c.668].

Текущие затраты представляют собой величину затрат живого труда и потребляемых в течение года средств производства. Они производятся постоянно в течение года, характеризуют издержки производства и включают расходы на заработную плату, сырье, топливо, энергию и вспомогательные материалы, амортизацию основных фондов. Структура и величина текущих затрат совпадает со структурой и величиной себестоимости продукции (работ, услуг) [7, c.668].

Экономическая эффективность производства отражает степень использования ресурсов и отдачу затрат, которая определяется соотношением между достигнутыми результатами и используемыми в производстве ресурсами или осуществленными затратами. Поэтому экономическую эффективность производства можно определить как соотношение результата к затратам ресурсов или соотношение результата к ресурсам. Допускаются так же обратные соотношения, т.е. отношение затрат к результату [8, c.247].

Сводный показатель эффективности исчисляется по формуле

![]() , (1.1)

, (1.1)

где Р - полученный результат (эффект) от производства за отчетный период (объем произведенной или реализованной продукции (работ, услуг), объем прибыли);

З - текущие затраты, связанные с получением результата (эффекта) за тот же период (полная себестоимость произведенной продукции (работ, услуг)) [2, c.215].

Эффективность различных видов хозяйственной деятельности определяется в целях решения двух планово-экономических задач. Первая задача состоит в том, чтобы выявить и оценить уровень использования отдельных видов затрат и ресурсов, а так же экономической эффективности производства на различных его уровнях (в нашем случае на уровне предприятия). Вторая задача состоит в экономическом обосновании и отборе наилучших (оптимальных) производственно хозяйственных решений (внедрение новой техники, технологии и организации производства, труда и управления и т.д.).

Различают общую и сравнительную (относительную) экономическую эффективность производства.

Общая экономическая эффективность применяется для анализа и оценки общеэкономических результатов, эффективности производства на различных уровнях экономики за определенный период и в динамике. Она характеризует величину экономического эффекта в сопоставлении с затратами и ресурсами. Ее определение базируется на расчете обобщающих и дифференцированных показателей, отражающих уровень эффективности затрат и ресурсов.

Сравнительная (относительная) экономическая эффективность производства рассчитывается путем сопоставления технико-экономических показателей по двум или более вариантам решения какой-либо производственно-хозяйственной задачи и служит для выбора наиболее предпочтительного варианта, определения его технико-экономических преимуществ и прогрессивности по сравнению с другими возможными вариантами [15, c.342].

Важнейшей проблемой при оценке экономической эффективности является измерение результата (эффекта). Это, во-первых, предполагает определение областей проявления эффекта в производственно-хозяйственной деятельности, а во-вторых, нахождение методов количественной оценки этого эффекта. Сферами образования экономии в процессе функционирования предприятия могут быть сфера производства и сфера управления. Определяющей сферой является непосредственное производство, в котором эффект создается за счет рационального использования производственных ресурсов. В сфере управления эффект формируется как за счет производственных ресурсов, так и за счет рационального использования финансовых ресурсов (доход от выпуска и приобретения ценных бумаг). Процесс оценки результата является более сложным и распадается на две составляющие: нахождения области проявления эффекта и количественная оценка эффекта. При оценке эффекта выделяют три группы показателей: объемные, конечные и социальные результаты.

Объемные показатели экономического эффекта являются исходными и включают в себя натуральные и стоимостные показатели объема производства продукции (работ, услуг): объем производства продукции в натуральном и стоимостном измерении; объем строительно-монтажных работ; объем грузооборота и т.д. Конечные показатели эффекта отражают конечные показатели производственно-хозяйственной деятельности на различных уровнях иерархии предприятия, степень удовлетворения потребностей рынка, качественную структуру производства и т.п. К ним можно отнести доход, прибыль, добавленную стоимость, экономию от снижения себестоимости, накопленную амортизацию и т.п. Конечные экономические результаты учитывают при расчете обобщающих (интегральных) показателей эффективности. Социальные результаты выражают соответствие результатов производственно-хозяйственной деятельности предприятия целям развития общества, региона, трудового коллектива и работника. Сюда входят: уровень оплаты труда, величина прожиточного минимума, уровень социальной защищенности работников предприятия, условия труда т.д. [7, c.670].

Количественная оценка эффекта производится на основе двух подходов. Суть первого состоит в оценке экономии за счет факторов, которые поддаются точному учету, например, расход ресурсов, изменение цен и объемов производства (реализации) продукции. Метод основан на пофакторной оценке влияния нововведения на конечные результаты производственно-хозяйственной деятельности предприятия (объем продаж и прибыль). Второй подход характерен для нововведений, в которых эти сферы не совпадают. Например, затраты осуществляются в сфере управления, а эффект проявляется в производстве. Так, из фактического прироста прибыли, полученного предприятием за отчетный период, вычитается сумма прибыли, достигнутая за счет поддающихся точному учету факторов. Остаток прибыли относится на инновацию, на которой определяется экономическая эффективность.

Иногда эффект определяется на основе экономико-математических моделей, связывающих факторы и источники эффективности. Под источниками эффекта понимаются ресурсы, которые формируют результат, а под факторами - механизмы, активизирующие эти источники. Так, увеличение объемов выпускаемой продукции может быть обеспечено за счет следующих факторов экономической эффективности: улучшение использования производственной мощности путем оптимизации загрузки оборудования и технологических режимов, улучшение организации обслуживания оборудования. Источниками эффективности при этом могут быть: сокращение простоев оборудования по организационным причинам, сокращение непроизводительной работы, экономия на постоянных издержках.

Объективная необходимость повышения экономической эффективности производства диктуется усилением степени относительной ограниченности производственных ресурсов: трудовых, материальных, природных, финансовых. Экономическая эффективность производства определяется для принятия различного рода управленческих решений, в частности:

для оценки уровня использования отдельных видов затрат (ресурсов) с целью получения экономического результата производства (в рамках страны, региона, отрасли, предприятия);

для экономического обоснования лучших вариантов производственных решений в области управление процессами активизации инновационной, инвестиционной деятельности, внедрения новой техники, технологии, совершенствования организации производства и труда.

Таким образом, повышение экономической эффективности производства оказывает многостороннее, комплексное влияние на экономику предприятия, что обеспечивает его доходность и устойчивый экономический рост [2, c.212].

1.2 Система показателей оценки экономической эффективности производства

В настоящее время общепринятая система показателей эффективности производственно-хозяйственной деятельности предприятия отсутствует.д.ля измерения эффективности одних и тех же мероприятий применяются различные методики, иногда не связанные между собой, дающие порой различные результаты.

Для определения общей экономической эффективности используется система показателей, в рамках которой различают обобщающие и дифференциальные показатели.

К числу обобщающих показателей общей экономической эффективности производственно-хозяйственной деятельности относятся:

по стране (региону):

показатели использования производственных фондов и капитальных вложений (капиталообразующих инвестиций): производство ВВП на рубль среднегодовой стоимости основных производственных фондов; прирост ВВП на рубль производственных капитальных вложений, обусловивших этот прирост; срок окупаемости капитальных вложений - отношение объема капитальных вложений к сумме прироста накоплений, полученных за счет этих капитальных вложений;

показатели использования материальных затрат: материальные затраты, приходящиеся на рубль ВВП, и т.д.;

показатели использования трудовых ресурсов: отношение ВВП к численности работников сферы материального производства и т.д.

по предприятию:

величина и темпы роста объема продаж, дохода, прибыли;

величина и темпы изменения затрат на рубль товарной (реализованной продукции);

рентабельность продукции, производства, оборота, собственного и заемного капитала;

рентабельность инвестиций, в том числе капитальных вложений;

коэффициент эффективности инвестиции, в том числе капитальных вложений (по вновь строящимся объектам);

срок окупаемости инвестиций, в том числе капитальных вложений [7, c.675].

В рыночной экономике важнейшим обобщающими показателями являются прибыль и рентабельность. При оценке эффективности хозяйственной деятельности по показателю прибыли, сопоставляются темпы роста прибыли с темпами роста объема продаж и затрат, которые должны соотноситься следующим образом:

![]() , (1.2)

, (1.2)

где П - показатель прибыли, ден. ед.;

О - показатель объема продаж, ден. ед;

З - показатель затрат, ден. ед.

Различают различные виды рентабельности, выступающие в качестве показателей эффективности. Общая рентабельность является наиболее важным параметром конкурентоспособности предприятия и рассчитывается отношением прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств. Рентабельность собственного (заемного) капитала определяется как отношение прибыли к собственному (заемному) капиталу. Рентабельность собственного капитала показывает способность предприятия возмещать капитал, а заемного - эффективность использования заемных средств. Норма прибыли на заемный капитал должна быть выше процента, уплачиваемого за представленный заем. Рентабельность продукции определяется отношением прибыли к полной себестоимости изготовленной (реализованной) продукции за отчетный период. Рентабельность оборота рассчитывается как отношение прибыли к объему реализованной продукции за конкретный период [7, c.683].

Дифференцированные показатели характеризуют эффективность использования конкретных видов ресурсов и затрат.д.ля расчета дифференцированных показателей используется два подхода: ресурсный и затратный [8, c.249]. Методика расчета дифференцированных показателей на основе ресурсного метода представляет собой расчет показателей эффективности использования: трудовых ресурсов: трудоотдача (выработка), трудоемкость продукции (работ, услуг), относительная экономия численности персонала.

Выработка (В) показывает величину результата, приходящуюся на единицу трудовых ресурсов, и определяется по формуле

, (1.3)

, (1.3)

где ВП - объем продукции или выполненной работы в натуральных либо условно-натуральных единицах; Чсп - среднесписочная численность работающих, чел. Трудоемкость (ТЕ) - это затраты рабочего времени на производство единицы продукции. Рассчитывается по формуле

![]() , (1.4)

, (1.4)

где Т - время, затраченное на производство всей продукции, нормо-часы.

Относительная

экономия персонала (![]() ) определяется

по формуле

) определяется

по формуле

![]() , (1.5)

, (1.5)

где Чбаз и Чотч - численность персонала предприятия соответственно базового и отчетного периода, чел. JВП - индекс роста объема производства товарной или реализованной продукции отчетного периода по сравнению с базовым, основных фондов: определяется фондоемкостью, фондоотдачей и относительной экономией производственных фондов [8, c.250-251].

Фондоемкость (Ф) показывает величину основных производственных фондов, приходящуюся на единицу продукции, произведенной в течение определенного календарного периода, и определяется по формуле

, (1.6)

, (1.6)

где ОФ - стоимость основных производственных фондов, ден. ед.

Фондоотдача (Фо) показывает величину результата производственно-хозяйственной деятельности, приходящуюся на один рубль стоимости основных производственных фондов, и определяется по формуле

![]() . (1.7)

. (1.7)

Относительная

экономия основных производственных фондов (![]() ) рассчитывается по

формуле

) рассчитывается по

формуле

![]() , (1.8)

, (1.8)

где ОФБАЗ и ОФОТЧ - стоимость основных производственных фондов соответственно в базовом и отчетном периодах, ден. ед.

оборотных средств: коэффициент оборачиваемости, коэффициент загрузки и относительная экономия оборотных фондов.

Коэффициент оборачиваемости (КОБ) - это количество, совершаемые оборотными средствами в течение определенного периода (обычно года). Определяется по формуле

, (1.9)

, (1.9)

где ОБС - среднегодовой остаток оборотных средств на предприятии за год, ден. ед. [4, c.27].

Коэффициент загрузки (КЗ) характеризует сумму оборотных средств, авансируемых на рубль выручки от реализации продукции (работ, услуг), и показывает, сколько нужно оборотных средств для получения рубль реализованной продукции.

Рассчитывается по формуле

. (1.10)

. (1.10)

Относительная

экономия оборотных фондов (![]() )

определяется по формуле

)

определяется по формуле

![]() , (1.11)

, (1.11)

где ОБСБАЗ и ОБСОТЧ - оборотные средства соответственно базового и отчетного периодов, ден. ед.

Так же, эффективность использования основных средств может быть оценена показателями использования материальных ресурсов - материалоемкостью, материалоотдачей и относительной экономией материальных затрат. Материалоемкость (МЕ) отражает величину материальных затрат, приходящихся на единицу произведенной продукции (работ, услуг), и определяется по формуле

![]() , (1.12)

, (1.12)

где МЗ - материальные затраты, ден. ед. [4, c.28]. Материалоотдача (МО) характеризует величину результата, приходящуюся на рубль материальных затрат, и рассчитывается по формуле

![]() . (1.13)

. (1.13)

Относительная

экономия материальных затрат (![]() )

обусловлена различными темпами изменения объемов производства и материальных затрат

и рассчитывается по формуле

)

обусловлена различными темпами изменения объемов производства и материальных затрат

и рассчитывается по формуле

![]() , (1.14)

, (1.14)

где МЗБАЗ и МЗОТЧ - материальные затраты соответственно базового и отчетного периодов, ден. ед.

Затратный метод отличается от ресурсного тем, что в расчете используется не величина имеющихся ресурсов, а только та их часть, которая израсходована на создание оцениваемого объекта. Поскольку единовременными затратами являются инвестиции, то все показатели, характеризующие эффективность их использования, являются затратными. К ним относятся капиталоемкость, капиталоотдача и относительная экономия инвестиций [8, c.254-255].

Капиталоемкость (КЕ) показывает величину инвестиций (капитальных вложений), приходящихся на единицу прироста объема производства (реализации) продукции, работ, услуг, рассчитывается по формуле

![]() , (1.15)

, (1.15)

где КВ - капитальные вложения в производство, ден. ед.;

∆ВП - прирост выпуска продукции, обусловленный данными капитальными вложениями, в натуральных и стоимостных измерителях.

Капиталоотдача (КО) - величина прироста результата, приходящегося на единицу инвестиций или капитальных вложений. Рассчитывается по формуле

![]() . (1.16)

. (1.16)

Относительная

экономия капитальных вложений (![]() ) рассчитывается по

формуле

) рассчитывается по

формуле

![]() , (1.17)

, (1.17)

где КВБАЗ и КВОТЧ - капитальные вложения соответственно в базовом и отчетном периодах, ден. ед.

При оценке экономической эффективности используются и другие показатели. Например, затраты на одну денежную единицу продукции показывают величину денежных затрат, приходящуюся на одну денежную единицу проданной продукции (работ, услуг) за календарный период.

Для оценки эффективности использования финансовых ресурсов наиболее часто применяются следующие показатели.

платежеспособность предприятия. В процессе производственной, инвестиционной деятельности предприятия происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие - изменение финансового состояния предприятия.

эффективность финансовых вложений. Оценка производится путем сопоставления суммы полученного дохода от финансовых инвестиций (различные виды вложений капитала) со среднегодовой суммой данного вида активов. Для оценки эффективности заемного капитала применяется "эффект финансового рычага", который показывает, на сколько процентов увеличиться сумма собственного капитала за счет привлечения заемных средств в оборот предприятия. Положительный эффект возникает в тех случаях, когда рентабельность совокупного капитала предприятия выше средневзвешенной цены заемных ресурсов.

самофинансируемый доход. Коэффициент самофинансирования определяется как соотношение между объемом формирования собственных финансовых ресурсов и суммой прироста активов предприятия и объема потребления прибыли предприятия. В качестве собственных финансовых ресурсов выделяют доход предприятия, выручку, прибыль, амортизационные отчисления.

финансовая независимость. Коэффициент независимости характеризует долю собственных источников финансирования предприятия в общей стоимости его имущества (соотношение заемного и собственного капитала). Показателем финансовой независимости так же является финансовый ливеридж. Это показатель измеряется частным от деления прибыли, за вычетом налога на прибыль, на прибыль, остающуюся в распоряжении предприятия, за вычетом обязательных расходов и платежей из нее, не зависящих от величины прибыли [7, c.684-686].

1.3 Направления повышения эффективности производственно-хозяйственной деятельности

Методологический ключ к определению путей повышения экономической эффективности производства - это обеспечение роста результата или снижения затрат, или одновременно - и роста результата, и снижения затрат, что в конечном счете должно приводить к увеличению полезных результатов на единицу совокупности затраченных ресурсов. Поэтому разработка мероприятий по повышению экономической эффективности связана с необходимостью:

получить больший результат при неизменных затратах ресурсов;

получить тот же результат при уменьшении затрат ресурсов;

достичь более высокого темпа роста результата по сравнению с темпом роста ресурсных затрат;

обеспечить рост результата при одновременном снижении затрат.

Таким образом, существует два магистральных пути повышения экономической эффективности производства:

обеспечение роста конечного результата производства - прибыли, объемов производства и реализации продукции при тех же затратах и соблюдении требований к качеству продукции (работ, услуг);

обеспечение снижения затрат ресурсов на единицу результата при повышении качества продукции (работ, услуг) [2, c.222].

Реализация путей повышения экономической эффективности производства связана с экономией трудовых, материальных и финансовых ресурсов. Экономия же ресурсов, повышение экономической эффективности их использования определяются следующими группами факторов:

научно-техническими факторами: научно-технический прогресс, автоматизация, роботизация, применение ресурсосберегающих и высоких технологий, реструктуризация и т.д.;

организационно-экономическими факторами: современная отраслевая структура экономики, организованная на основе приоритетного развития наукоемких, импортозамещающих, экспортно-ориентированных отраслей и производств; эффективная специализация и кооперирование сил, система совершенствования организации производства, труда и управления производственно-хозяйственной деятельностью, научно обоснованное планирование и экономическое стимулирование экономии затрат;

социально-психологическими факторами: образовательный и профессиональный уровень кадров, формирование определенного стиля экономического мышления, морально-психологический климат в трудовых коллективах, гуманизация производства;

внешнеэкономическими факторами: уровень развития международного разделения и кооперации труда, взаимовыгодное сотрудничество стран, развитие внешней торговли и повышение ее эффективности;

финансовыми факторами: улучшение структуры и экономическое обоснование наилучших вариантов финансирования инноваций и инвестиций, совершенствование налоговой, кредитной, ценовой, структурной политики государства [2, c.223-225].

В зависимости от уровня проявления факторов основные пути повышения экономической эффективности подразделяются на народнохозяйственные, отраслевые и внутрипроизводственные.

К народнохозяйственным путям относятся трансформация административно-командной системы в социально ориентированную экономику, разгосударствление, приватизация и реструктуризация предприятия, структурная перестройка национальной экономики по формам собственности, отраслям производства, размерам предприятия, формам общественной организации, создание благоприятного инновационного и инвестиционного климата, формирование рациональной налоговой, бюджетно-кредитной, амортизационной, ценовой и социальной политики.

Отраслевые пути повышения эффективности включают: развитие научных прикладных исследований, имеющих отраслевое значение; разработку и внедрение в производство инноваций; совершенствование управления производством в отрасли, повышение уровня отраслевой специализации и кооперирования, унификации и стандартизации.

Внутрипроизводственные пути охватывают мероприятия, которые реализуются внутри самого предприятия. Пути повышения эффективности производства отражаются в плане экономического и социального развития предприятия и включают внедрение инноваций, улучшение качества продукции (работ, услуг), механизацию и автоматизацию производственных процессов, внедрение прогрессивных технологий и управления, модернизацию и замену устаревшего оборудования, улучшение использования основных производственных фондов, сырья, материалов, топлива, энергии и др. [2, c.225-226].

Все многообразие организационно-технических мероприятий, направленных на повышение экономической эффективности, может быть дифференцировано в соответствии с их целевой направленностью на три группы:

Увеличение объемов производства и реализации продукции на основе:

повышения степени использования имеющегося оборудования по времени;

роста интенсивной загрузки этого оборудования;

увеличения производственной мощности.

Совершенствование действующих технологий, направленных:

на повышение степени использования исходного сырья;

рост качества выпускаемой продукции;

сокращение объемов загрязнения окружающей среды.

Рациональное использование отходов производства на основе:

применения их для частичной замены первичного сырья в собственном производстве целевых видов продукции;

реализация отходов на сторону для их применения на других предприятиях;

организация производства продукции из отходов по месту их образования.

Народнохозяйственные, отраслевые и внутрипроизводственные пути повышения эффективности производства тесным образом связаны. Наибольший социально-экономический эффект достигается в том случае, если преобразования внутри предприятия соответствуют мерам его адаптации к изменениям внешней среды [2, c.226].

Анализ производственно-хозяйственной деятельности предприятия ООО "Мивитспецстрой"

Характеристика предприятия: история создания, виды оказываемых услуг, организационная структура управления

Объектом исследования дипломного проекта является Общество с ограниченной ответственностью "Мивитспецстрой". ООО "Мивитспецстрой" было зарегистрировано решением Мингорисполкома от 24 ноября 2005 г. в Едином государственном регистре юридических лиц и индивидуальных предпринимателей по адресу г. Минск, пер.3-й Загородный, 4а, ком.4. Учредителями общества выступали физические лица. Таким образом, исследуемое предприятие относится к частной формы собственности.

Основной вид деятельности "Мивитспецстрой" - строительство инженерных сетей (канализаций, водопроводов, теплотрасс). Общество также выполняет кровельные и изоляционные работы. Основными потребителями услуг являются государственные (бюджетные) и частные организации Республики Беларусь.

Так как строительство на территории Республики Беларусь относится к лицензируемому виду предпринимательской деятельности, то ООО "Мивитспецстрой" имеет лицензию, выданную Министерством архитектуры и строительства Республики Беларусь на право осуществления деятельности "Проектирование и строительство зданий и сооружений первого и второго уровней ответственности и проведение инженерных изысканий для этих целей". Лицензия выдана на основании решения от 13 марта 2006 г. сроком на пять лет и действительна до 13 марта 2011 г.

Согласно выданной лицензии, "Мивитспецстрой" может осуществлять работы и услуги, составляющих деятельность по проектированию и строительству зданий и сооружений первого и второго уровней ответственности. Предприятия также может выполнять следующие строительные и иные специальные монтажные работы:

кровельные работы;

земляные работы, выполняемые механизированным способом при устройстве оснований и фундаментов;

гидроизоляционные и теплоизоляционные работы;

санитарно-технические работы (устройство сетей отопления, водоснабжения, канализации).

Рассмотрим кадровый потенциал предприятия. Динамика среднесписочной численности работников за три года представлена в таблице 2.1

Таблица 2.1 - Динамика среднесписочной численности работников ООО "Мивитспецстрой"

| Промышленно-производственный персонал | 2007 г. | 2008 г. | 2009 г. | |||

| чел. | уд. вес,% | чел. | уд. вес,% | чел. | уд. вес,% | |

| Аппарат управления | 11 | 34,4% | 14 | 47,1% | 13 | 42,6% |

| Рабочие | 20 | 65,6% | 16 | 52,9% | 17 | 57,3% |

| Итого | 31 | 30 | 30 |

Как видим из таблицы 2.1, численность работников в период с 2007 г. по 2009 г. существенно не менялась. Большую часть работающих на предприятии составляют рабочие (газорезчики, монтажники и т.д.), которые заняты выполнением строительно-монтажных работ. Так как численность работников предприятия не достигает 50 чел., то по нашему мнению, оно может быть отнесено к предприятиям малого бизнеса.

В организации действует линейно-функциональная структура управления, которая представлена в приложении А.

Основные решения в ООО "Мивитспецстрой" принимаются на уровне аппарата управления компании, затем доводятся до сведения нижестоящих подразделений, что, по нашему мнению, является наиболее приемлемым видом организации работы предприятия в данной отрасли. Консультационные и методологические функции прописываются в должностных инструкциях работников. За каждой руководящей должностью закреплены определенные консультационные и методологические функции. Так, главный инженер обязан информировать сотрудников своего отдела о текущем положении дел в отделе, о нововведениях, которые были внедрены в организацию вышестоящим руководством, о новых технологиях, внедренных в строительство объектов.

Возглавляет иерархию директор ООО "Мивитспецстрой". В непосредственном подчинении директора находятся главный инженер, главный бухгалтер и заместитель директора по снабжению. Главный инженер относится к категории руководителей и непосредственно подчиняется директору предприятия. На главного инженера предприятия возлагаются следующие функции:

руководство производственной деятельностью на предприятия;

руководит деятельностью технических служб предприятия, контролирует результаты их работы, состояние трудовой и производственной дисциплины в подчиненных подразделениях;

принимает меры по совершенствованию организации производства, труда и управления на основе внедрения новейших технических и телекоммуникационных средств выполнения инженерных и управленческих работ;

определяет техническую политику и направленность технического развития предприятия.

Как видно из организационной структуры предприятия (приложение А) в подчинение главного инженера находятся начальники производственно-технического отдела, главный механик и геодезист.

Производственно-технический отдел имеет достаточно развитую структуру подчинения, так как наиболее задействован в разработке и составлении необходимой технической документации, в подготовке установленной отчетности и в выполнении различных работ в области научно-технической деятельности. Возглавляет отдел начальник отдела, в непосредственном подчинении которого находятся четыре инженера по проектно-сметной работе, два прораба, одиннадцать монтажников и два кровельщика. Наиболее тесная связь налажена между инженерами по проектно-сметной работе и производителями работ, так как от их совместной работы зависит правильность расчета стоимости строительно-монтажных работ и другой проектно-сметной документации.

Главный механик относиться к категории руководителей. Отдел главного механика занимается обеспечением безаварийной работы и технически правильной эксплуатации оборудования; подготовкой проверок, осмотров и ремонтов оборудования; учет всех видов оборудования и выполнения работ по их ремонту и модернизации.

Геодезист относиться с категории специалистов. В должностные обязанности геодезиста входит:

выполнение геодезических работ, обеспечивающих точное соответствие проекту геометрических параметров, координат и высотных отметок зданий и сооружений при их размещении и возведении;

в случае нарушения требований проекта, должен сообщить главному инженеру;

принимает от заказчика геодезическую разбивочную основу и выполняет разбивочные работы в процессе строительства зданий, сооружений;

осуществляет контроль за перемещениями и деформациями конструкций и элементов зданий и сооружений в процессе производства строительно-монтажных работ.

Следующим подчиненным директору звеном является главный бухгалтер. Главный бухгалтер относиться к категории руководителей и возглавляет работу по подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, обеспечивает порядок проведения инвентаризации. Формирует и своевременно предоставляет полную и достоверную бухгалтерскую информацию о деятельности предприятия, его имущественном положении, доходах и расходах. В линейно-функционального подчинении главного бухгалтера находиться отдел бухгалтерского учета, в составе которого находиться два бухгалтера первой категории. Основными задачами данного отдела является:

организация учета финансово-хозяйственной деятельности предприятия;

осуществление контроля за сохранностью собственности, правильным расходованием денежных средств и материальных ценностей, соблюдением строжайшего режима экономии и хозяйственного расчет;

организация учета основных фондов, сырья, материалов, топлива, готовой продукции, денежных средств и других ценностей предприятия, издержек производства и обращения, исполнения смет расходов;

организация расчетов по заработной плате с работниками предприятия;

составление отчетных калькуляций себестоимости продукции, балансов и бухгалтерской отчетности.

Отдел тесно взаимодействует с другими подразделениями предприятия. Получает отчеты выполнения плана работ и услуг в натуральных измерителях, отчеты о движении основных материалов (по установленной номенклатуре), отчеты о состоянии незавершенного строительства, необходимые для бухгалтерского учета и контроля документы, приказы, распоряжения, а также всякого рода договоры, сметы, нормативы.

В заключении рассмотрим отдел материально-технического снабжения, возглавляемый заместителем директора по снабжению. Отдел обеспечивает производственные подразделения предприятия материально-техническими ресурсами, подготавливает и заключает договора на поставку материально-технических ресурсов, а так же организовывает рациональное использования материально-технических ресурсов.

Предприятие имеет лицензию на выполнение определенных работ и оказывает услуги в сфере строительства инженерных сетей. В результате проведенного анализа можно сделать вывод о том, что предприятие относится к предприятиям малого бизнеса, так как среднесписочная численность работников предприятия не превышает 30 чел. При этом большая часть работающих на предприятии это рабочие, занятые непосредственно выполнением строительно-монтажных работ.д.ействующая в организации структура управления является достаточно эффективной, так как позволяет четко разграничить компетенцию служб, углубить их специализацию, рационально сочетать линейные и функциональные взаимосвязи. Между подразделениями налажена связь, что позволяет в сроки осуществлять поставки необходимых строительных материалов, правильно производить расчеты проектно-сметной документации по строительным объектам и в срок выполнять работы на объектах, рационально использую рабочую силу.

Анализ экономического состояния ООО "Мивитспецстрой"

Оценка производственно-хозяйственной деятельности ООО "МИВИТСПЕЦСТРОЙ" за 2007-2009 гг. проведена на основе анализа основных технико-экономических показателей работы предприятия, представленных в таблице 2.2

Таблица 2.2 - Динамика основных технико-экономических показателей ООО "МИВИТСПЕЦСТРОЙ"

| Наименование показателей | Единицы измерения | Годы | |||

| 2007 | 2008 | 2009 | |||

| 1 | 2 | 3 | 4 | 5 | |

| Выручка от реализации | млн. р. | 2 317 | 2 965 | 4 456 | |

| Сумма выручки в сопоставимых ценах 2006 г. | млн. р. | 2 041 | 2 135 | 3 024 | |

| Среднесписочная численность работников | чел. | 31 | 30 | 30 | |

| Себестоимость реализованных работ | млн. р. | 989 | 2 012 | 2 890 |

|

| Себестоимость реализованных работ в сопоставимых ценах 2006 г. | млн. р. | 871 | 1 449 | 1 961 |

|

| Затраты на рубль выручки | р. /р. | 0,4 | 0,7 | 0,6 |

|

| Прибыль от реализации | млн. р. | 722 | 625 | 955 |

|

| Прибыль от реализации в сопоставимых ценах 2006 г. | млн. р. | 636 | 450 | 648 |

|

| Общая прибыль | млн. р. | 729 | 534 | 975 |

|

| Чистая прибыль | млн. р. | 498 | 362 | 737 |

|

| Рентабельность производства | % | 25 | 16 | 24 |

|

| Рентабельность продукции | % | 73 | 31 | 33 |

|

| Рентабельность продаж | % | 31 | 21 | 21 |

|

| Среднемесячная заработная плата одного работника | тыс. р. | 838 457 | 904 038 | 917 867 |

|

| Производительность труда | млн. р. /чел. | 74,2 | 98,1 | 146 |

|

| Среднегодовая стоимость основных производственных фондов | млн. р. | 245 | 350 | 405 |

|

| Фондоотдача | р. /р. | 9,4 | 8,4 | 11 |

|

| Фондовооруженность | млн. р. /чел. | 7,8 | 11,5 | 13,2 |

|

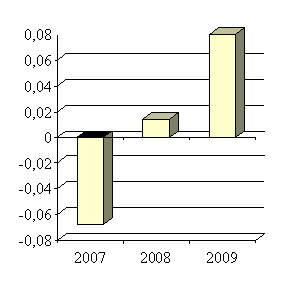

| Коэффициент автономии (норм.0,5-0,7) | доли ед. | 0,01 | 0,09 | 0,16 |

|

| Коэффициент обеспеченности собственными оборотными средствами (норм. ≥ 0,15) | доли ед. | -0,068 | 0,014 | 0,08 |

|

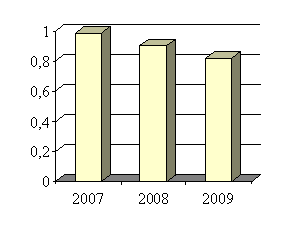

|

Коэффициент обеспеченности финансовых обязательств активами (норм. ≤ 0,85) |

доли ед. | 0,987 | 0,903 | 0,82 |

|

2.2.1 Анализ выручки предприятия

Выручка - бухгалтерский термин, означающий количество денег или иных благ, получаемое компанией за определённый период её деятельности, в основном за счёт продажи продуктов или услуг своим клиентам. Выручка отличается от прибыли, так как прибыль - это выручка минус расходы (издержки), которые компания понесла в процессе производства своих продуктов. При этом деятельность предприятия можно характеризовать по нескольким направлениям:

выручка от основной деятельности, поступающая от реализации продукции (выполненных работ, оказанных услуг);

выручка от инвестиционной деятельности, выраженная в виде финансового результата от продажи внеоборотных активов, реализации ценных бумаг;

выручка от финансовой деятельности.

Общая выручка складывается из выручки по этим трем направлениям. Однако основное значение в ней отдается выручке от основной деятельности, определяющей весь смысл существования предприятия.

Для проведения анализа производственно-хозяйственной деятельности ООО "Мивитспецстрой", мы провели анализ бухгалтерских балансов за 2007-2009 гг. В частности, был проведен анализ структуры поступивших денежных средств от реализации работ и услуг в зависимости от видов работ и услуг, а также прочие доходы организации.

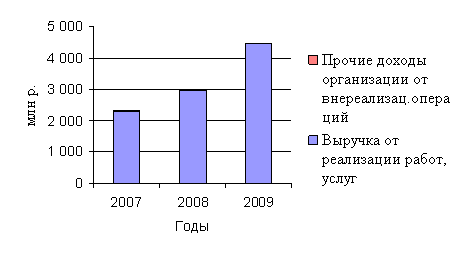

Анализ динамики выручки предприятия за 2007-2009 гг. представлен на рисунке 2.2

Рисунок 2.2 - Динамика выручки за 2007-2009 гг.

Как видим из рисунка 2.2, основную часть выручки (99,5%) составляет выручка от реализации работ и услуг. Поступления от внереализационных операций (доходы от реализации внеоборотных активов, доходы от сдачи в аренду) очень малы и составляют 0,5%. Процентное соотношение с годами существенно не менялось.

В 2007 г. доходы организации от внереализационных операции (выручка от реализации внеоборотных активов, доход от сдачи активов в аренду) составила 10 млн. р. Выручка от реализации работ, услуг составила 2 317 млн. р. Итого, суммарная выручка предприятия на 2007 г. составила 2 327 млн. р. В 2008 г. выручка от реализации работ и услуг составила 2 965 млн. р., доходы от внереализационных операций составили 15 млн. р. Итого, суммарная выручка предприятия в 2008 г. составила 2 980 млн. р. Таким образом, в 2008 г. прирост выручки составил 28%. В 2009 г. выручка от реализации работ, услуг составила 4 456 млн. р., доход от прочей реализации - 13 млн. р. Суммарная выручка составила 4 469 млн. р., что на 1 489 млн. р. больше, чем за аналогичный период прошлого года. Прирост выручки за 2009 г., составляющий 35%, обусловлен внесением в лицензию в июне 2009 г. некоторых изменений, дающих право организации выполнять дополнительные виды работ, что, в свою очередь, не требует привлечения субподрядных организаций.

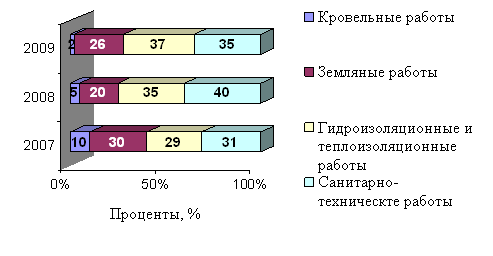

Предприятие ООО "Мивитспецстрой" имеет лицензию на выполнение определенных видов работ. Процентное соотношение поступающей на предприятие выручки от выполнения конкретных видов работ можно изобразить в виде рисунка 2.3.

Рисунок 2.3 - Товарная структура выручки по видам выполненных работ

Как видно из рисунка 2.3, основную часть выручки предприятие получает от выполнения санитарно-технических работ (устройство сетей отопления, водоснабжения, канализации). Так же большую долю в получаемом объеме денежных средств занимает выручка от выполнения гидроизоляционных и теплоизоляционных работ. Незначительный процент денежных средств поступает от выполнения кровельных работ.

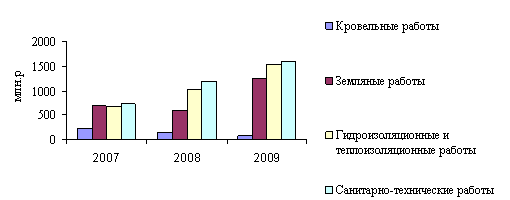

В стоимостных показателях динамика выручки по видам работ представлена на рисунке 2.4

Рисунок 2.4 - Динамика выручки по видам работ

Из рисунка 2.4 видно, как менялся объем выполненных работ по тем или иным видам. Так, кровельные работы занимают наименьшую долю в общем объеме выполненных работ, а наибольшая доля принадлежит гидроизоляционным, теплоизоляционным и санитарно-техническим работам. Это связано с высоким спросом, а так же низкой конкуренцией на рынке строительных работ, так как не многие предприятия имеют лицензии, дающие право на оказание тех или иных видов услуг. Также, значительную часть выручки предприятие получает от выполнения земляных работ (раскопки грунта). Это связано с тем, что проведение санитарно-технических и гидроизоляционных работ не возможно без предварительного проведения раскопок на местности. Поэтому объемы земляных работ увеличиваются пропорционально росту других видов работ. Согласно вышеизложенному материалу, можно сделать общий вывод о поступлении денежных средств на предприятие. Итог представлен в таблице 2.3

Таблица 2.3 - Анализ поступления денежных средств на предприятии ООО "Мивитспецстрой" за 2007-2009 гг.

| Показатели | 2007 г., млн. р. | 2008 г., млн. р. | Темп роста,% | 2009 г., млн. р. | Темп роста,% |

| Выручка от реализации работ, услуг, всего | 2 317 | 2 965 | 127,9 | 4 456 | 150,3 |

| Из них: | |||||

| кровельные работы | 231 | 149 | -64 | 80 | -54 |

| земляные работы | 695 | 593 | -85 | 1 243 | 207 |

| гидро - и теплоизоляционные работы | 673 | 1 037 | 154 | 1 528 | 147 |

| санитарно-технические работы | 718 | 1 186 | 165 | 1 605 | 135 |

| Выручка от внереализационных операций, всего | 10 | 15 | 150 | 13 | -86,6 |

| Выручка от реализации внеоборотных активов | 6 | 10 | 166,7 | 11 | 110 |

| Выручка от сдачи в аренду и лизинг | 4 | 5 | 250 | 3 | -60 |

| Итого выручка | 2 327 | 2 980 | 128,1 | 4 469 | 149,9 |

Как видно из рисунка 2.4 и таблицы 2.3, в 2007 г. выручка от кровельных работ являлась наименьшей и составила 231 млн. р. Разница в суммах денежных средств, полученных от выполнения других видов работ, несущественна. В 2008 г. основную часть выручки предприятие получило от выполнения санитарно-технических работ (устройство сетей отопления, водоснабжения, канализации), что составило 1 186 млн. р. Наибольшая сумма денежных средств в 2009 г. так же была получена от выполнения санитарно-технических работ и составила 1 605 млн. р. Меньше всего денежных средств поступило от выполнения кровельных работ, что составило всего лишь 80 млн. р. Также, большую часть выручки предприятие получило от выполнения земляных, гидроизоляционных и теплоизоляционные работ. В 2009 г. выручка от этих видов работ составила 1243 и 1528 млн. р. соответственно. В 2007 г. выручка предприятия составила 2327 млн. р., что является наименьшим показателем за анализируемые три года. В 2008 г. выручка составила 2980 млн. р., темп роста по сравнению с 2007 г. составил 128,1%. В 2009 г. суммарная выручка предприятия от реализации работ, услуг, и выручка от внереализационных операций составила 4 469 млн. р. В 2009 г. темп роста выручки составил 149,9% по сравнению с 2008 г. Таким образом, доходы предприятия за последние три года увеличились в среднем на 2 142 млн. р. Существенный рост выручки в 150% в 2009 г. обусловлен значительным увеличением объемов выполнения гидро - и теплоизоляционных работ, темп роста которых составил 147%. Так же предприятие меньше стало прибегать к услугам субподрядных организаций, что позволило увеличить свои доходы.

2.2.2 Анализ себестоимости работ (услуг)

Одним из существенных факторов, определяющих эффективность работы предприятия и величину прибыли является себестоимость продукции. Анализ себестоимости работ и услуг позволяет выявить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции. От значения данного показателя зависят финансовые результаты деятельности предприятий, темпы расширенного производства, финансовое состояние хозяйствующих субъектов.

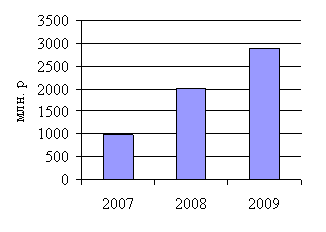

На рисунке 2.5 представлена динамика затрат (себестоимости) на производство и реализацию работ и услуг предприятия ООО "Мивитспецстрой" за анализируемый период.

Рисунок 2.5 - Динамика затрат на производство работ, услуг за 2007-2009 гг.

В анализируемый период наблюдается рост себестоимости работ и услуг. Так показатель себестоимости за 2007 г. составил 989 млн. р. Это обусловлено тем, что материалы заказчика составляли 65%, то есть предприятие не затрачивало средства на покупку собственных материалов и комплектующих для выполнения работ на объекте. Как правило, доля собственных материалов на объекте не превышает 35%. В 2008 г. наблюдается резкое увеличение затрат на реализацию работ и услуг на 103%. Общая сумма затрат на реализацию работ, услуг составила 2 012 млн. р. Резкий рост себестоимости работ, услуг в 2008 г. обусловлен высокими затратами на материалы, комплектующие, так как большую часть работ предприятие выполняло за счет собственных материалов и комплектующих, а материалы заказчика составляли лишь наименьшую часть. В 2009 г. показатель себестоимости увеличился еще на 43% и составил 2 890 млн. р. Это говорит о том, что большая часть материалов, употребленных на объектах, принадлежит предприятию, а не заказчиками. Показатель затрат на выполнения работ, услуг превышает показатель затрат за 2008 г. на 878 млн. р., а показатель 2007 г. - на 1 901 млн. р.

Наиболее обобщающим показателем себестоимости продукции, выражающим её прямую связь с объемами производственных работ, является уровень затрат на рубль выручки (произведенных работ, услуг). Показатель вычисляется по формуле

(2.1)

(2.1)

Таким образом, анализ затрат на рубль выручки произведенных работ (услуг) представим в виде таблицы 2.4

Таблица 2.4 - Расчет затрат на рубль выручки

| Показатели | 2007 | 2008 | Темп роста, % | 2009 | Темп роста, % |

|

Затраты на выполнение работ (услуг), млн. р. |

989 | 2 012 | 203 | 2 890 | 144 |

| Выручка от реализации работ (услуг), млн. р. | 2 317 | 2 965 | 127 | 4 456 | 150 |

| Затраты на рубль выручки (услуг), р. /р. | 0,4 | 0,7 | 175 | 0,6 | 116 |

Как видно из таблицы 2.4, на предприятии наблюдается динамика увеличения затрат на рубль выручки. Так в 2008 г. затраты на рубль выросли на 25% и составили 0,7, а в 2009 г. затраты снизились до 0,6. Это говорит о том, что с увеличением показателя себестоимости работ (услуг), затраты на рубль выручки снижаются. Затраты на рубль выручки в 2009 г. упали на 16%. Выручка от реализации работ (услуг) в 2009 г. существенно превысила аналогичный показатель прошлого года, а себестоимость увеличилась лишь на 44%. Это говорит о том, что затрат на рубль стало меньше, а прибыли предприятие получило больше.

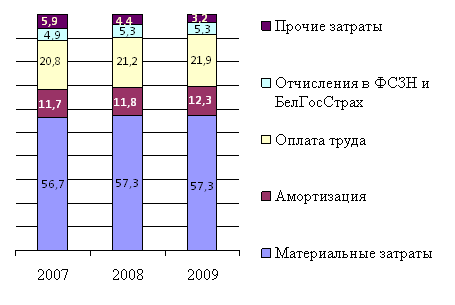

Далее рассмотрим поэлементную структуру себестоимости работ и услуг за период 2007-2009 гг. (см. рисунок 2.6)

Рисунок 2.6 - Поэлементная структура затрат на производство и реализацию произведенных работ, услуг ООО "Мивитспецстрой"

Анализируя данные рисунка 2.6, следует отметить, что основная часть затрат на выполнение работ, услуг занимают затраты на материалы и комплектующие. Все работы предприятия выполняются с применением материалов и комплектующих, производимых иными предприятиями и поставляемых на склад ООО "Мивитспецстрой". В 2007 г. материальные затраты занимали 56,7% в общей структуре себестоимости, на это всего лишь на 0,6% меньше, чем за аналогичный период 2009 г. Материальные затраты незначительно увеличились за период 2007-2009 гг., так как имеются долгосрочные договора на поставку материалов и комплектующих с постоянными поставщиками, а значит предприятие закупает необходимые материалы по старым ценам. Удельный вес оплаты труда возрос в 2009 г. на 1,1% по сравнению с 2007 г. Это обусловлено тем, что предприятие стало меньше привлекать субподрядные организации, а значит нанимать в штат на постоянную работу сотрудников, занятых на определенных видах работ. На наш взгляд, большую часть в структуре себестоимости занимаем амортизация. Удельный вес амортизационных отчислений в общей структуре себестоимости в 2007 г. составлял 11,7%, а в 2009 г. увеличился до 12,3%, так как организация приобрела в постоянное пользование ряд механизмов и машин и не нуждается в привлечении других организаций, имеющих данное оборудование, для выполнения определенных видов работ. Соответственно снизились и прочие затраты, которые в 2009 г. составили лишь 3,2% в общей структуре себестоимости. Отчисления в ФСЗН и БелГосСтрах также существенно не изменились. В 2007 г. этот показатель составлял 4,9%, а в 2009 г. - 5,3%.

Из анализа себестоимости выполненных работ (услуг) за 2007-2009 гг. видно, что наибольший удельный вес в себестоимости занимают материальные затраты. В 2008 г. предприятие выполняло работы в основном за счет собственных материалов и комплектующих, поэтому себестоимость работ (услуг) существенно выросла. Затраты на рубль выручки так же возросли и составили 0,7 на конец 2008 г. Однако в 2009 г. темпы роста выручки превысили показатели за аналогичные периоды, тем самым снизив затраты на рубль выручки до 0,6. Это говорит о положительной динамике затрат на рубль выручки.

2.2.3 Анализ прибыли и показателей рентабельности

Обобщающая оценка финансового состояния предприятия достигается на основе таких результативных показателей, как прибыль и рентабельность. Величина прибыли, уровень рентабельности зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

Прибыль предприятия включает в себя прибыль от обычных видов деятельности, финансовые результаты от операционных и внереализационных операций и чрезвычайных обстоятельств.

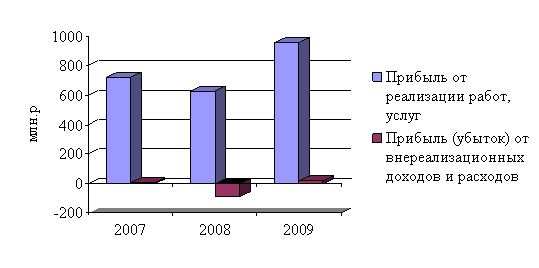

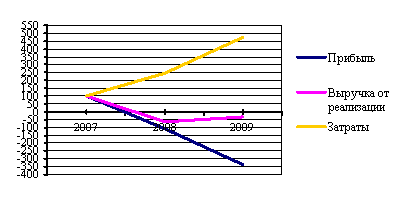

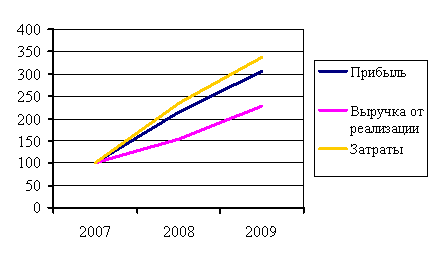

Динамика прибыли предприятия за период 2007-2009 гг. представлена на рисунке 2.7

Рисунок 2.7 - Динамика и структура прибыли предприятия 2007-2009 гг.

Из рисунка 2.7 видно, что основную часть прибыли предприятия за 2007-2009 гг. составляет прибыль от реализации работ и услуг. Таким образом, в 2007 г. прибыль от реализации работ и услуг составила 722 млн. р. В 2008 г. этот показатель составил 625 млн. р., то есть на 13,4% меньше, чем за аналогичный период прошлого года. Такая динамика обусловлена ростом себестоимости работ, услуг в 2008 г. (прирост себестоимости работ, услуг составил 103%). Но в 2009 г. прибыль от реализации - 955 млн. р., таким образом, темп роста прибыли от реализации составил 152%. Это обусловлено высокими темпами роста доходов и незначительным ростом себестоимости работ, услуг в 2009 г.

Прибыль (убыток) от операционных доходов (расходов) за анализируемый период предприятие не получило, так как сумма операционных доходов (доходы от операций с активами) полностью покрыло сумму операционных расходов (расходы от операций с активами).

Что касается прибыли от внереализационных доходов, то в 2007 г. прибыль от данных операций составила лишь семь миллионов рублей. Данный вид прибыли был обеспечен преимущественно доходами от реализации неиспользуемого оборудования. Итого, общая прибыль предприятия составила 729 млн. р. Однако в 2008 г. внереализационные доходы предприятия уменьшились и составили лишь два млн. р., в то время как расходы увеличились до 93 млн. р. в основном из-за страховых взносов. Таким образом, предприятие понесло убытки за счет признанных штрафов и неустоек в размере 42 млн. р., возмещение убытков, причиненных неисполнением или ненадлежащим исполнением обязательств в размере 26 млн. р. Также, 13 млн. р. было затрачено на списание дебиторских и кредиторских задолженностей, по которым истек срок исковой давности, а 12 млн. р. составили прочие расходы предприятия. Таким образом, общая прибыль предприятия уменьшилась до 534 млн. р. В 2009 г. прибыль предприятия от внереализационных доходов составила 20 млн. р., что положительно повлияло на рост общей прибыль. Ее сумма составила 975 млн. р.

Проведем по факторный анализ прибыли предприятия. На общую прибыль предприятия оказывают влияние прибыль от реализации, операционные финансовые результаты и внереализационные финансовые результаты. Факторная модель балансовой прибыли

![]() (2.2)

(2.2)

где ПБ - общая прибыль предприятия, ден. ед.;

ПрП - прибыль от реализации, ден. ед.;

ОФР - операционные финансовые результаты, ден. ед.;

ВФР - внереализационные результаты, ден. ед.

Таким образом, результат проведенного анализа показывает, что наибольшее влияние на изменение общей прибыли оказало изменение:

прибыли от реализации продукции

∆Пбпрп = ∆Прп (2.3)

2008 г.: Пр2008- Пр2007=625 - 722 = - 97 млн. р.;

2009 г.: Пр2009- Пр2008=955 - 625 = +330 млн. р.;

прибыли от внереализационных доходов и расходов

∆Пбвфр = ±∆ВФР (2.4)

2007 г.: Пбвфр2008- Пбвфр2007 = -91 - 7 = - 98 млн. р.;

2008 г.: Пбвфр2009- Пбвфр2008= 20 - (-91) = +111 млн. р.

Таким образом, мы видим, что наибольшее влияние на изменение общей прибыли предприятия оказали внереализационные расходы в 2008 г. Это обусловило снижение общей прибыли на 195 млн. р. Так же снижение прибыли от реализации в 2008 г. было вызвано резким ростом себестоимости работ. Превышение величины прибыли от реализации над величиной общей прибыли в 2008 г. связано с получением убытка от внереализационных операций.

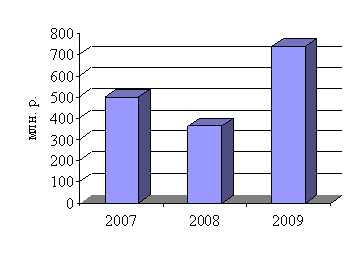

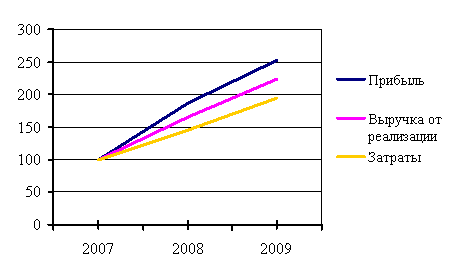

Теперь рассмотрим динамику чистой прибыли предприятия. Чистая прибыль - это та часть прибыли, которая остается в распоряжении предприятия после уплаты налога на прибыль (налог на прибыль составляет 24%) и других налогов (налога на недвижимость, местные налоги и сборы). Чистая прибыль остается в распоряжении предприятия и служит для формирования различных фондов (резервный фонд, фонд накопления, фонд поощрения). Динамика чистой прибыли (см. рисунок 2.8) напрямую зависит от динамики общей прибыли предприятия.

Рисунок 2.8 - Динамика чистой прибыли предприятия за 2007-2009 гг.

Из рисунка 2.8 видно, что максимальную чистую прибыль в размере 737 млн. р. предприятие получило в 2009 г. В 2008 г. чистая прибыль предприятия составила 362 млн. р., что является самым низким показателем за анализируемый период. Снижение суммы чистой прибыли объясняется пропорциональным снижением балансовой прибыли в 2008 г. за счет увеличения внереализационных расходов. Чистая прибыль в 2007 г. составила 498 млн. р.

Чистая прибыль остается в распоряжении предприятия и служит для формирования различных фондов (резервный фонд, фонд накопления, фонд пополнения) или на выплату дивидендов, на финансирование капитальных вложений, на финансирование выплат социального характера, благотворительные и другие цели. Распределение чистой прибыли ООО "Мивитспецстрой" производиться согласно уставу. В состав учредителей входит четыре физических лица, каждый из которых имеет право на получение дивидендов в размере семи процентов от суммы чистой прибыли. Некоторая часть чистой прибыли распределяется в резервный фонд, который служит для социального развития предприятия, для покрытия потерь, для пополнения капитала в случаях недостаточности получаемой прибыли. Небольшие денежные средства также идут на благотворительные цели. Распределение чистой прибыли представлено в таблице 2.5

Таблица 2.5 - Распределение чистой прибыли

| Показатели, млн. р. | Годы | ||

| 2007 | 2008 | 2009 | |

| Чистая прибыль | 498 | 362 | 737 |

| Резервный фонд | 350 | 250 | 517 |

| Отчисления на благотворительные цели | 9,9 | 7,2 | 14,7 |

| Выплата дивидендов | 139 | 101 | 206 |

Таким образом, мы видим, что основная часть прибыли поступает в резервный фонд, из которого предприятие сможет взять денежные средства будущем для развития предприятия. Дивиденды выплачиваются фиксировано в размере 28% от суммы выручки. Отчисления на благотворительные цели составляют два процента от общей суммы чистой выручки.

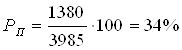

Важная роль в системе экономических показателей эффективности производственно-хозяйственной деятельности принадлежит показателю рентабельности. Предприятие рентабельно, если суммы выручки от реализации продукции достаточно не только для покрытия затрат на производство и реализацию, но и для образования прибыли. Рентабельность производства исчисляется путем отношения суммы прибыли к производственным фондам предприятия (сумма стоимости основных фондов и стоимости оборотных средств). Рентабельность производства как раз соизмеряет величину полученной прибыли с размерами тех средств - основных фондов и оборотных средств, с помощью которых она получена. Чем выше прибыль, чем с меньшей стоимостью основных фондов и оборотных средств она достигнута и более эффективно они используются, тем выше рентабельность производства, а значит выше экономическая эффективность функционирования предприятия, и наоборот. Рентабельность продаж рассчитывается делением прибыли от реализации продукции (работ) на сумму полученной выручки. Учитывая, что прибыль связана как с себестоимостью изделия, так и с ценой, по которой оно реализуется. Показатель рентабельности продукции (работ) исчисляемый как отношение прибыли от реализации продукции (работ) к полной себестоимости этой продукции. Эти показатели - рентабельности продукции и рентабельности продаж - взаимосвязаны и характеризуют изменение текущих затрат на производство и реализацию как всей продукции, так и отдельных ее видов. В связи с этим при планировании ассортимента производимой продукции учитывается, насколько рентабельность отдельных видов будет влиять на рентабельность всей продукции.

Расчет показателей рентабельности приведен в таблице 2.6

Таблица 2.6 - Расчет показателей рентабельности предприятия

| Показатели | 2007 | 2008 | Темп роста,% | 2009 |

Темп роста, % |

| Прибыль (убыток) предприятия от реализации работ, услуг, млн. р. | 722 | 625 | 86 | 955 | 152,8 |

| Общая прибыль предприятия, млн. р. | 729 | 534 | 73,2 | 975 | 182 |

| Затраты на выполнение работ (услуг), млн. р. | 989 | 2 012 | 203 | 2 890 | 143 |

| Выручка от реализации работ, млн. р. | 2 317 | 2 965 | 127 | 4 456 | 150 |

| Производственные средства предприятия, млн. р. | 2 889 | 3 726 | 128 | 3 985 | 106 |

| Рентабельность продаж,% | 31 | 21 | 67 | 21 | 100 |

| Рентабельность продукции (работ, услуг),% | 73 | 31 | 42 | 33 | 106 |

| Рентабельность производства,% | 25 | 16 | 56 | 24 | 171 |

Как видно из расчета, показатели рентабельности предприятия являются достаточно высокими. Однако 2008 и 2009 гг. не наблюдается динамика роста данных показателей, так как они находятся примерно на одном уровне. Самые высокие показатели рентабельности наблюдались в 2007 г. Однако в 2008 г. темпы роста показателей рентабельности снизились. Это обусловлено резким ростом себестоимости работ (услуг) и одновременным значительным снижением общей прибыли (темп роста составил 73%). Также, наблюдается рост производственных фондов предприятия в основном за счет увеличения дебиторской задолженности. Так, показатель рентабельности производства снизился на 56% и составил 14%. Но в 2009 г. этот показатель практически достиг своего первоначального уровня и составил 24%, так как производственные фонды значительно не выросли, а темп роста общей прибыли составил 182%. Это является наивысшим показателем темпа роста за рассматриваемый период. Показатель рентабельности продукции в 2007 г. составлял 73%. Это говорит о том, что предприятие полностью покрывает затраты на производство работ (услуг) и имеет высокий уровень прибыли с каждого рубля, затраченного на производство работ (услуг). В 2008 г. это показатель снизился до 31%, так как затраты значительно выросли, а прибыль от реализации снизилась на 14%. В 2009 г. показатели выросли, но, тем не менее, не дотягивают до первоначальных показателей 2007 г., которые являются самыми высокими за рассматриваемый период.

Таким образом, анализируя состояние предприятия по динамике прибыли и показателям рентабельности, можно сказать, что, за анализируемые три года наблюдается волнообразная динамика данных показателей. Показатели рентабельности в 2008-2009 гг. остаются на одном и том же уровне. Но, не смотря на это, предприятие стабильно получает прибыль, не имеет отрицательных показателей, что позволяет ему избежать банкротства, производить выплаты дивидендов и распределять чистую прибыль по своему усмотрению. По нашему мнению, самым удачным является 2009 г., так как предприятие смогло повысит темпы роста прибыли, а так же догнать показатели рентабельности за 2007 г.

2.2.4 Анализ эффективности использования производственных фондов и трудовых ресурсов

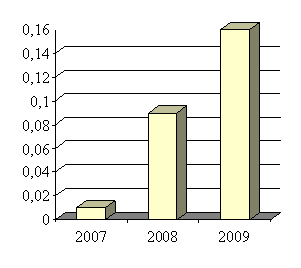

Экономическая эффективность использования производственных фондов определяется по использованию отдельных видов ресурсов, поэтому применяется система локальных показателей. Анализируя структуру основных средств за три года, мы видим, что основные средства на 78% состоят из технического оборудования: тракторы, экскаваторы, другие машины. Остальная часть это инструменты и прочие основные средства. Стоимость основных фондов за три года в среднем выросла на 65%. Это значит, что исходя из данного прироста, мы можем посчитать коэффициент обновления основных средств, который позволяет анализировать структуру основных средств. Он рассчитывается отношением стоимости вновь введенных основных фондов за определенный период к стоимости основных фондов на конец того же периода [3, c.24]. Так, данный коэффициент на конец 2008 г. составил 0,3, а в 2009 г. снизился да 0,1. Это говорит о том, что темпы прироста основных средств снизились.

Учет и оценка основных фондов позволяют судить об их количественной доле в общем составе элементов экономики предприятия. Суждение же о том, как хозяйствование этими фондами (качественная сторона) влияет на изменение его экономики и структуры, можно получить только из рассмотрения групп показателей. Данные показатели позволяют судить о степени использования основных средств. Одним из таких показателей является коэффициент износа основных средств. Он рассчитывается отношением стоимости износа основных фондов к первоначальной стоимости всех или отдельных видов, групп основных фондов. Особенностью основных средств является перенесение части их стоимости на стоимость готовой продукции. Это перенесение происходит таким образом, чтобы за период эксплуатации основных фондов произошло их возмещение. Возмещение основных фондов путем включения части их стоимости в затраты на выпуск продукции (себестоимость) или на выполненную работу называется амортизацией. Она осуществляется с целью накопления денежных средств для последующего полного или частичного воспроизводства основных фондов [3, c.22-23]. За анализируемые три года наблюдается рост стоимости основных средств предприятия. Следовательно, увеличиваются и амортизационные отчисления. Таким образом, данный коэффициент в 2007 г. составил 0,08. В 2008 г. он составил 0,10, а на конец 2009 г. - 0,12. Это говорит о том, что основные средства годные к использованию, находятся в хор состоянии.

Фондоотдача и фондоемкость - еще одни показатели, с помощью которых можно охарактеризовать использование основных фондов. Расчет данных показателей приведен в первой главе. Так, анализируя показатель фондоотдачи за 2007-2009 гг. мы видим, что в 2007 г. этот показатель составлял 9,4, то есть на рубль производственных фондов приходилось 9,4 рубля выручки. В 2008 г. фондоотдача уменьшилась - на рубль ОПФ пришлось 8,4 рубля выручки, а в 2009 г. показатель фондоотдачи снова вырос и составил 11 рублей, что можно охарактеризовать как положительную динамику, так как повышение фондоотдачи ведет к снижению суммы амортизационных отчислений, приходящихся на один рубль готовой продукции амортизационной емкости.

Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции (ВП). Эту зависимость описывает факторная модель

![]() , (2.5)

, (2.5)

где ОС - основные средства предприятия, ден. ед.;

ФО - фондоотдача.

На основе факторной модели рассчитаем прирост объема выполненных работ за счет увеличения ОС и роста фондоотдачи

![]() , (2.6)

, (2.6)

![]() , (2.7)

, (2.7)

![]() , (2.8)

, (2.8)

где ОС0, ОС1 - стоимость основных средств в базисном и отчетном периоде соответственно, ден. ед.;

ФО0, ФО1 - фондоотдача базисного и отчетного периода соответственно.

Прирост объемов выполненных работ за счет изменения стоимости ОС:

∆ВП (ОС) 2008 = (350 - 245) ∙9,4 = 987 млн. р.

∆ВП (ОС) 2009 = (405 - 350) ∙8,4 = 462 млн. р.

Прирост объема выполненных работ за счет роста фондоотдачи:

∆ВП (ФО) 2008 = (8,4 - 9,4) ∙245 = −245 млн. р.

∆ ВП (ФО) 2009 = (11 - 8,4) ∙350 = 910 млн. р.

Расчеты показывают, что в 2008 г. прирост объема выполненных работ произошел в основном за счет изменения стоимости ОС. В 2009 г. эти изменения обусловлены ростом фондоотдачи, который составил 130%.

Из анализа показателя фондоемкости мы видим, что она значительно меньше показателя фондоотдачи, поэтому мы можем сделать вывод, что предприятию для производства работ требуется меньше капитальных вложений и других ресурсов. Значит, в этом случае оно может направить больше средств на удовлетворение других своих потребностей.

Анализируя полученные показатели фондовооруженности, мы видим, что данный показатель в 2007 г. составлял 7,8, а в 2008 г. данный показатель вырос до значения 11,5. Темп роста составил 147%. Это говорит об увеличении стоимости основных средств, приходящихся на одного рабочего. В 2009 г. темп роста данного показателя составил 114%. Это значит, что оснащенность работников предприятия основными производственными средствами очень высока.

Движение оборотных производственных фондов и фондов обращения носит одинаковый характер и составляет единый процесс. Это дает возможность объединить оборотные производственные фонды и фонды обращения в единое понятие - оборотные средства. Для любого предприятия важнейшая задача - экономия оборотных средств, так как именно материальные затраты составляют большую часть издержек производства, от которых непосредственно зависит величина прибыли. Функция оборотных средств состоит в платежно-расчетном обслуживании кругооборота материальных ценностей на стадиях приобретения, производства и реализации. В этом случае движение оборотных производственных фондов в каждый момент времени отражает оборот материальных факторов воспроизводства, а движение оборотных средств - оборот денег, платежей.

За анализируемые три года наблюдается рост оборотных средств предприятия. Это отражается как в увеличении производственных фондов, так и в увеличении фондов обращения. Для характеристики оборачиваемости оборотных средств применяется коэффициент оборачиваемости, который показывает, сколько оборотов в год совершает каждый рубль, вложенный в основные средства. Так, наименьшее число оборотов оборотными средствами было совершено в 2008 г. и составило восемь оборотов. Это значит, что основные средства предприятия работали не эффективно на всех стадиях производственного цикла. Ситуация существенно изменилась в 2009 г., когда число оборотов оборотными средствами достигло 11, продолжительность оборота в днях составила 32 дня. Это значит, что оборотные средства предприятия стали работать более эффективно на всех стадиях производственного цикла.

Расчет приведенных выше показателей показан в таблице 2.7

Таблица 2.7 - Показатели эффективности использования производственных фондов

| Показатели | 2007 | 2008 | Темп роста,% | 2009 | Темп роста,% |

| Коэффициент обновления | 0,4 | 0,3 | 75 | 0,1 | 33 |

| Коэффициент износа основных средств | 0,08 | 0,10 | 125 | 0,12 | 120 |

| Фондоотдача | 9,4 | 8,4 | 89 | 11 | 130 |

| Фондоемкость | 0,10 | 0,11 | 110 | 0,09 | 81 |

| Фондовооруженность | 7,8 | 11,5 | 147 | 13,2 | 114 |

| Коэффициент оборачиваемости | 9 | 8 | 88 | 11 | 137 |

| Материалоемкость | 0,4 | 0,6 | 150 | 0,6 | 100 |

| Материалоотдача | 2,3 | 1,5 | 60 | 1,5 | 100 |

| Среднегодовая численность работников | 31 | 30 | 97 | 30 | 100 |

| Производительность труда | 74,2 | 98,1 | 132 | 146 | 148 |

Эффективность использования оборотных средств отражается в показателях материалоёмкости и материалоотдачи. Таким образом, наблюдается рост показателя материалоемкости. В 2007 г. он составлял 0,4, а в последующие два года - 0,6. Также наблюдается снижение материалоотдачи, что является негативной стороной использования ресурсов. Так в 2007 г. материалоотдача составила 2,3, а в 2008 г. снизилась до значения 1,4. Таким образом, мы видим, что происходит обратный процесс - рост материалоемкости и снижение материалоотдачи. Все это говорит о том, предприятие не эффективно использует ресурсы, так как чем лучше используются материальные ресурсы, тем ниже материалоемкость и выше материалоотдача.

В период 2007-2009 гг. наблюдается положительная динамика роста производительности труда. Так, производительность труда в 2007 г. составляла 74,2, а в 2008 г. составила 98,1, темп роста - 132%. В 2009 г. этот показатель вырос еще на 48% и составил 146. Такой темп роста производительности труда обусловлен ростом фондовооруженности. Это может быть обусловлено вводом новых фондов. Это экстенсивный путь развития, требующий дополнительных капиталовложений. Так как фондовооруженность показывает, какая доля основных фондов приходится на одного рабочего, мы видим, что производительность труда выросла.

Делая вывод об использовании производственных фондов, можно сказать, что за период 2007-2009 гг., наблюдается положительная динамика показателей фондоотдачи, фондоемкости и производительности труда. Это говорит о том, что в производстве работ задействована большая часть производственных фондов, нет простоя оборудования, а на одного работника приходиться большая доля основных фондов. В 2008 г. рост объема выполненных работ увеличился в основном за счет изменения стоимости основных фондов, а в 2009 г. - за счет роста фондоотдачи. Так же увеличились и показатели фондовооруженности, так увеличилась стоимости ОС, приходящихся на одного рабочего. С ростом фондовооруженности наблюдается высокие темпы роста производительности труда. Анализируя коэффициенты оборачиваемости оборотных средств, то видно, что предприятие в 2009 г. стало работать более эффективно, так как оборотными средствами было совершено 11 оборотов. Негативной стороной использования оборотных средств является рост материалоемкости и снижение материалоотдачи, что говорит о неэффективном использовании ресурсов предприятием.

2.2.5 Анализ финансовой устойчивости предприятия

Анализ финансовой устойчивости предприятия является важнейшим этапом оценки его деятельности и финансово-экономического благополучия, отражает результат его текущего, инвестиционного и финансового развития, содержит необходимую информацию для инвесторов, а также характеризует способность предприятия отвечать по своим долгам и обязательствам и наращивать свой экономический потенциал.

Финансовое состояние предприятия проявляется в платежеспособности хозяйствующего субъекта, в способности вовремя удовлетворять платежные требования поставщиков в соответствии с хозяйственными договорами, возвращать кредиты, выплачивать зарплату, вовремя вносить платежи в бюджет. Идея расчета показателя финансовой устойчивости предприятия состоит в том, чтобы оценить риски, связанные с финансированием его деятельности с помощью привлеченных источников средств. Под финансовой устойчивостью следует понимать его платежеспособность во времени с соблюдением условия финансового равновесия между собственными и заемными финансовыми средствами.