Дипломная работа: Пути повышения рентабельности производства

ДИПЛОМНАЯ РАБОТА

на тему «Пути повышения рентабельности производства»

Введение

Обобщающим показателем экономической эффективности производства является показатель рентабельности.

Рентабельность означает доходность, прибыльность предприятия. Она рассчитывается путём сопоставления валового дохода или прибыли с затратами или используемыми ресурсами.

На основе анализа средних уровней рентабельности можно определить, какие виды продукции и какие хозяйственные подразделения обеспечивают большую доходность. Это становится особенно важным в современных, рыночных условиях, где финансовая устойчивость предприятия зависит от специализации и концентрации производства.

Анализ рентабельности производства позволяет выявить большое число тенденций развития, он призван указать руководству предприятия пути дальнейшего успешного развития, указывает на ошибки в хозяйственной деятельности, а также выявляет резервы роста прибыли, что, в конечном счете, позволяет предприятию более успешно осуществлять свою деятельность.

Сущность проблемы повышения рентабельности производства состоит в увеличении в процессе использования имеющихся ресурсов экономических результатов на каждую единицу затрат.

Поэтому перед экономической наукой стоит задача: усилить внимание к анализу рентабельности как экономического явления, к формам ее проявления, методам учета в практической деятельности.

Тема дипломной работы представляет очевидный теоретический и практический интерес. Актуальность темы объясняется тем, что рыночная экономика обусловливает необходимость повышения эффективности производства в первую очередь на микроуровне, т.е. на уровне отдельных предприятий, так как именно предприятия (при любой форме собственности) составляют основу рыночной экономики.

Целью дипломной работы является разработка путей повышения рентабельности производства.

Достижение поставленной цели предполагает решение следующих задач:

1. Изучить теоретические аспекты, сущность и понятие рентабельности предприятия;

2. Выявить основные показатели рентабельности;

3. Провести анализ финансово-хозяйственной деятельности ООО;

4. Предложить мероприятия, направленные на повышение рентабельности производства.

Объектом исследования является ООО «». Предметом исследования – организационно-экономические отношения, связанные с повышением рентабельности предприятия.

Методологической основой для написания дипломной работы послужили научные труды отечественных и зарубежных авторов по проблемам формирования и анализа финансовых результатов деятельности предприятия. Достаточно полно проблема отражена в учебниках Э.И. Крылова, В.М. Власовой, И.В. Журавковой, Т.У. Турманидзе, И.А. Бланк и др.

В российской экономической литературе известны посвященные проблеме рентабельности производства статьи и монографии ученых B.C. Немчинова, Л, А. Гатовского, Н.А. Цаголова, С.С. Дзарасова, В.Н. Черковца, A.M. Бирмана и др.

Методы исследования, используемые в дипломной работе – метод системного подхода, аналитический и статистический, метод аналогий и сравнений, табличный и графический методы.

Структура дипломной работы в соответствии с методическими указаниями состоит из введения, четырех глав основного текста, выводов и предложений. Общий объем работы – 85 страниц.

1. Теоретические аспекты проведения анализа рентабельности производства

1.1 Сущность и понятие рентабельности предприятия

В экономическом анализе результаты деятельности предприятий могут быть оценены такими показателями, как объем выпуска продукции, объем продаж, прибыль. Однако значений перечисленных показателей недостаточно для того, чтобы сформировать мнение об эффективности его деятельности. Это связано с тем, что данные показатели являются абсолютными характеристиками деятельности предприятия, и их правильная интерпретация по оценке результативности может быть осуществлена лишь во взаимосвязи с другими показателями, отражающими вложенные в предприятие средства. Поэтому для характеристики эффективности работы предприятия в целом, доходности различных направлений деятельности (хозяйственной, финансовой, предпринимательской) в экономическом анализе рассчитывают показатели рентабельности.

Термин рентабельность ведет свое происхождение от «рента», что в буквальном смысле означает доход. Таким образом, рентабельность в широком смысле слова означает прибыльность, доходность [1].

Рентабельность производства является наиболее обобщающим, качественным показателем экономической эффективности производства, эффективности функционирования предприятий. Рентабельность производства как раз соизмеряет величину полученной прибыли с размерами тех средств, с помощью которых она получена (основные фонды и оборотные средства). Эти использованные в производстве средства для получения известной прибыли являются как бы ее ценой. И чем ниже эта цена, т.е. чем меньше затребованных средств при той же величине полученной прибыли, тем эффективнее производство, а предприятие функционирует с большим эффектом.

Рентабельность производства в самом общем виде определяется по формуле 1.1 [3].

![]() , (1.1)

, (1.1)

где Р – рентабельность, %;

П – сумма прибыли, руб.;

ОФ – стоимость основных фондов, руб.;

ОС – стоимость оборотных средств, руб.

Прибыль принимается в виде общей, балансовой суммы. Кроме того, надо принимать в расчет всю использованную стоимость оборотных средств ─ собственных и заемных.

Как видно из общей формулы рентабельности производства факторами роста её будут:

1. величина прибыли;

2. стоимость и эффективность использования основных фондов;

3. стоимость и эффективность использования оборотных средств.

Период функционирования предприятия может быть разным – месяц, квартал, год, поэтому стоимость основных фондов и оборотных средств исчисляется в среднем значении. Рентабельность производства можно вообще определить в любом диапазоне времени, в любой период целевого функционирования, чтобы знать эффективность проведенных производственных операций. Как правило, при стабильном функционировании она исчисляется за квартал и за год.

Чем выше прибыль, чем с меньшей стоимостью основных фондов и оборотных средств она достигнута и более эффективно они используются, тем выше рентабельность производства, а значит выше экономическая эффективность функционирования предприятия.

Эффективность основной деятельности предприятия по производству и реализации продукции, работ, услуг характеризуется показателем рентабельности затрат [2]. Он определяется отношением прибыли от продажи продукции к полной себестоимости реализованной продукции (формула 1.2).

Рз = П / З, (1.2)

где Рз – рентабельность затрат;

П – прибыль от продажи продукции;

З – общая сумма затрат на производство и реализацию продукции.

Данный коэффициент показывает уровень прибыли на один рубль затраченных средств и рассчитывается в целом по предприятию, отдельным его подразделениям и видам продукции.

В показателе рентабельности, рассчитанном в целом по продукции, усредняется уровень доходности отдельных видов изделий. Поэтому в ходе анализа необходимо изучать рентабельность отдельных видов изделий или групп изделий. Как показано в [8], рентабельность единицы продукции имеет большое значение и определяется отношением разницы между отпускной ценой и себестоимостью к себестоимости одного изделия (формула 1.3).

Рп = Цi – Сi / Сi, (1.3)

где Рп – рентабельность единицы продукции;

Цi – отпускная цена единицы продукции;

Сi – себестоимость единицы продукции.

Важность анализа показателей рентабельности отдельных видов продукции, связана с тем, что предприятие должно осуществлять контроль за затратами по ее производству и реализации. Если на рынке имеется достаточно высокий спрос на продукцию с низким уровнем рентабельности, предприятие может сделать выпуск такой продукции выгодным только сокращая затраты по ее производству.

Анализ рентабельности отдельных видов продукции, а также всей совокупности её, поможет выявить внутренние резервы снижения себестоимости продукции, пути повышения качества продукции для возможного соответствующего увеличения цен, что в любом случае повысит рентабельность производства, а значит, улучшит финансовое, социально-экономическое положение предприятия.

Таким образом, из факторов рентабельности производства следуют и пути её повышения.

Основные пути роста рентабельности производства – увеличение удельного веса специализированного производства, применение современные методов организации производства и труда в соответствии с требованиями научно-технического прогресса, ускорение внедрения и освоения новой, более прогрессивной техники, повышение производительности труда, снижение себестоимости продукции, улучшение ее качества, усиление режима экономии в расходовании материальных, трудовых и финансовых ресурсов и повышение материальной заинтересованности работников в результатах своего труда.

1.2 Показатели рентабельности

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

По мнению В.В. Ковалева [24], основные показатели рентабельности можно объединить в следующие группы:

1) показатели рентабельности капитала (активов),

2) показатели рентабельности продукции;

3) показатели, рассчитанные на основе потоков наличных денежных средств.

Первая группа показателей рентабельности формируется как отношение прибыли к различным показателям авансированных средств, из которых наиболее важными являются ─ все активы предприятия; инвестиционный капитал (собственные средства + долгосрочные обязательства); акционерный (собственный) капитал. Рассмотрим зависимость 1.4.

![]() (1.4)

(1.4)

Несовпадение уровней и рентабельности по этим показателям характеризует степень использования предприятием финансовых рычагов для повышения доходности: долгосрочных кредитов и других заемных средств.

Данные показатели специфичны тем, что отвечают интересам все участников бизнеса предприятия. Например, администрацию рацию предприятия интересует отдача (доходность) всех активов (всего капитала); потенциальных инвесторов и кредиторов – отдача на инвестируемый капитал; собственников и учредителей – доходность акции и т.д.

Каждый из перечисленных показателей легко моделируется по факторным зависимостям (формула 1.5).

![]()

![]() (1.5)

(1.5)

Эта формула раскрывает связь между рентабельностью всех активов, рентабельностью реализации и оборачиваемостью активов. Экономически связь, заключается в том, что формула прямо указывает пути повышения рентабельности при низкой рентабельности продаж необходимо стремиться к ускорению оборота активов.

Рассмотрим еще одну факторную модель рентабельности (формула 1.6).

![]() (1.6)

(1.6)

Как видим, рентабельность собственного (акционерного) капитала зависит от изменения уровня рентабельности продукции, скорости оборота совокупного капитала и соотношения собственного и заемного капитала Изучение подобных зависимостей имеет большое значение для оценки влияния различных факторов на показатели рентабельности. Из приведенной зависимости следует, что при прочих равных условиях отдача акционерного капитала повышается при увеличении доли заемных средств в составе совокупного капитала.

Вторая группа показателей формируется на основе расчета уровней и рентабельности по показателям прибыли, отражаемым в отчетности предприятий (формула 1.7).

![]() (1.7)

(1.7)

Данные показатели характеризуют прибыльность продукции базисного и отчетного периодов. Например, рентабельность продукции по прибыли от реализации рассчитывается по формулам 1.8, 1.9 [5].

![]() ; (1.8)

; (1.8)

![]() . (1.9)

. (1.9)

Или по формулам 1.10, 1.11.

![]() ; (1.10)

; (1.10)

![]() ; (1.11)

; (1.11)

где, К1, К0 – рентабельность продукции отчетного и базисного периодов;

Р1, Р0 – прибыль от реализации отчетного и базисного периодов;

N1, N0 – реализация продукции (работ, услуг) отчетного и базисного периодов;

S1, S0 – себестоимость продукции (работ, услуг) отчетного и базисного периодов;

Изменение рентабельности в отчетном периоде по сравнению с базисным периодом определяется по формуле 1.12.

![]() (1.12)

(1.12)

Влияние фактора изменения объема реализации рассчитывается методом цепных подстановок (формула 1.13) [5].

![]() (1.13)

(1.13)

Соответственно влияние изменения себестоимости составит (формула 1.14)

![]() (1.14)

(1.14)

Сумма факторных отклонений дает общее изменение рентабельности в отчетном периоде по сравнению с базисным периодом (формула 1.15)

![]() (1.15)

(1.15)

Третья группа показателей рентабельности формируется аналогично первой и второй группам, однако вместо прибыли в расчет принимается чистый приток денежных средств. Рассмотрим зависимость 1.16.

![]() , (1.16)

, (1.16)

где ЧПДС – чистый приток денежных средств.

Данные показатели дают представление о степени возможности предприятия расплатиться с кредиторами, заемщиками и акционерами денежными средствами в связи с использованием имеющего места денежного притока. Концепция рентабельности исчисляемой на основе притока денежных средств, широко применяется в странах с развитой рыночной экономикой. Она приоритетна, потому, что операции с денежными потоками, обеспечивающие платежеспособность, является существенным признаком состояния предприятия [25].

Показатели рентабельности предназначены для оценки общей эффективности вложения средств в предприятие. Они широко используются для оценки финансово-хозяйственной деятельности предприятиями всех отраслей. По мнению Л.В. Прыкина, это одни из наиболее важных показателей при оценке деятельности предприятия, которые отражают степень прибыльности деятельности предприятия [27].

Показатели рентабельности формируются следующим образом:

1) Показатель общей рентабельности является самым распространенным при определении рентабельности деятельности предприятия и рассчитывается как отношение прибыли до налогообложения к выручке от реализации товаров, работ и услуг, производимых предприятием.

Показатель показывает какую часть выручки от реализации составляет прибыль до налогообложения, анализируется в динамике и сравнивается со среднеотраслевыми значениями этого показателя. Показатель общей рентабельности определяется формулой 1.17.

![]() , (1.17)

, (1.17)

где Пдн – прибыль до налогообложения;

Вреал – выручка от реализации.

2) Рентабельность оборотных активов определяется как отношение чистой прибыли (прибыли после налогообложения) к оборотным активам предприятия. Этот показатель отражает возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства. Рентабельность оборотных активов рассчитывается по формуле 1.18.

![]() , (1.18)

, (1.18)

где ЧП – чистая прибыль;

ОА – среднегодовая стоимость оборотных активов.

3) Рентабельность производственных фондов определяется как отношение балансовой прибыли к среднему значению суммы стоимости основных производственных фондов, нематериальных активов и оборотных средств в товарно-материальных ценностях.

Уровень рентабельности производственных фондов тем выше, чем выше прибыльность продукции (чем выше фондоотдача основных фондов и скорость оборота оборотных средств, чем ниже затраты на 1 рубль продукции и удельные затраты по экономическим элементам (средств труда, материалов труда)). Рентабельность производственных фондов рассчитывается по формуле 1.19.

![]() , (1.19)

, (1.19)

где П – прибыль до налогообложения;

ПФ – среднегодовая стоимость производственных фондов.

4) Рентабельность активов предприятия определяется как отношение чистой прибыли ко всем активам предприятия (формула 1.20)

![]() , (1.20)

, (1.20)

где ЧП – чистая прибыль;

ВБ – валюта баланса.

5) Рентабельность финансовых вложений определяется как отношение величины доходов от финансовых вложений к величине финансовых вложений (формула 1.21).

![]() , (1.21)

, (1.21)

где Пфв – прибыль предприятия от финансовых вложений за период;

ФВ – величина финансовых вложений

6) Рентабельность производства определяется как отношение величины валовой прибыли к себестоимости продукции (формула 1.22).

![]() , (1.22)

, (1.22)

где ВП – валовая прибыль;

СС – себестоимость продукции.

Период окупаемости собственного капитала. Находится путем деления среднегодовой величины собственного капитала на чистую прибыль анализируемого периода. Имеет большое значение для собственников и акционеров, поскольку через оценку его величины и динамики они, как правило, делают выводы об эффективности управления их капиталом.

Период окупаемости собственного капитала рассчитывается по формуле 1.23.

![]() , (1.23)

, (1.23)

где СК – средняя стоимость собственного капитала;

ЧП – чистая прибыль.

Одним из способов анализа рентабельности является факторный анализ. Рассмотрим данный вид анализа рентабельности производства более подробно.

В связи с переходом экономики нашей страны на рыночные отношения изменяется и отношение к получаемой от экономических субъектов информации. Информация о финансовом состоянии организации, его финансовых результатах становится очень важна для широкого круга пользователей, как внешних – налоговые инспекции, коммерческие банки, акционеры и т.д., так и внутренних – администрация, менеджеры, внутренние финансовые службы организации [27].

Программа реформирования бухгалтерского учета, осуществляемая в Российской Федерации в настоящее время, направлена, с одной стороны, на то, чтобы сделать информацию, получаемую из бухгалтерской отчетности, наиболее емкой, всесторонней и в то же время более понятной, прозрачной и читаемой. В проведении такой реформы, в первую очередь, заинтересованы внешние пользователи. Внутри предприятия администрация может собрать любую информацию и самостоятельно провести анализ хозяйственной деятельности. Внешний пользователь, имея ограниченный доступ к внутренней управленческой информации, должен по максимуму получить сведения о деятельности организации из общедоступных источников – бухгалтерской отчетности организации.

Заинтересованность акционеров-собственников организации в проведении такого реформирования очевидна. Во всем цивилизованном мире акционерный капитал имеет превалирующее значение для развития производства. Главное его преимущество заключается в способности аккумулировать на наиболее рентабельных участках экономики большие инвестиционные ресурсы, так как акционеры будут с большей охотой вкладывать свои сбережения в развивающиеся и доходные предприятия.

Имея на руках бухгалтерскую финансовую отчетность за отчетный год или за ряд предыдущих лет, акционеры общества должны оценить эффективность использования вложенных капиталов, рентабельность активов организации, финансовую устойчивость и перспективы развития на будущее. Для точной оценки деятельности организации необходимо использовать методы экономического анализа. Имея на вооружении набор инструментов анализа хозяйственной деятельности, возможно достоверно и всесторонне оценить результаты хозяйственной деятельности организации [15].

В экономически развитых западных странах ни один инвестиционный проект не обходится без глубокого экономического анализа. Для этого разработаны целые комплексы оценки эффективности деятельности организации. В эту систему входят различные показатели: коэффициенты финансовой устойчивости, рентабельности, платежеспособности. В результате многочисленных исследований деятельности успешных и убыточных компаний разработаны оптимальные значения ряда коэффициентов, дающих возможность оценить динамику развития организации и перспективы ее роста на будущее [17].

Для того чтобы экономический анализ имел практическое применение, он должен быть, с одной стороны, комплексным, т.е. анализ должен охватывать все стороны экономического процесса и всесторонне выявлять причинные зависимости, влияющие на деятельность организации в той или иной степени.

С другой стороны, анализ должен обеспечить системный подход, когда каждый изучаемый объект рассматривается как сложная изменяемая система, состоящая из ряда факторов внешней и внутренней среды.

Любой факторный анализ начинается с моделирования многофакторной модели. Сущность построения модели заключается в создании конкретной математической зависимости между факторами.

При моделировании функциональных факторных систем необходимо соблюдать ряд требований [22].

1. Факторы, включаемые в модель, должны реально существовать и иметь конкретное физическое значение.

2. Факторы, которые входят в систему факторного анализа, должны иметь причинно-следственную связь с изучаемым показателем.

3. Факторная модель должна обеспечивать измерение влияния конкретного фактора на общий результат.

В факторном анализе используют следующие виды наиболее часто встречающихся моделей [27].

1. Когда результативный показатель получается как алгебраическая сумма или разность результирующих факторов, применяются аддитивные модели (формула 1.24).

P = N ─ Sps ─KP ─ YP, (1.24)

где P – прибыль от реализации продукции;

N – выручка от реализации;

Sps – производственная себестоимость реализованной продукции;

KP – коммерческие расходы;

YP – управленческие расходы.

2. Мультипликативные модели применяются, когда результирующий показатель получается как произведение нескольких результирующих факторов (формула 1.25).

![]() , (1.25)

, (1.25)

где Ra – рентабельность активов;

Rп = P/N – рентабельность продаж;

FO = N/A – фондоотдача активов;

A – средняя стоимость активов организации за отчетный год.

3. Когда результативный показатель получаем делением одного фактора на другой, применяются кратные модели.

4. Различные комбинации вышеперечисленных моделей дают смешанные или комбинированные модели.

В практике экономического анализа существует несколько способов моделирования многофакторных моделей: удлинение, формальное разложение, расширение, сокращение и расчленение одного или нескольких факторных показателей на составные элементы.

Например, методом расширения можно следующим образом построить трехфакторную модель рентабельности активов организации (формула 1.26).

; Y = a × и × с, (1.26)

; Y = a × и × с, (1.26)

где N/CK – оборачиваемость собственного капитала организации;

CK/A – коэффициент независимости или доля собственного капитал в общей массе активов организации;

CK – средняя стоимость собственного капитала организации за отчетный период.

Таким образом, мы получили трехфакторную мультипликативную модель рентабельности активов организации. Данная модель широко известна в экономической литературе как модель Дюпона. Рассматривая эту модель, можно сказать, что на рентабельность активов организации оказывают влияние рентабельность продаж, оборачиваемость собственного капитала и доля собственного капитала в общей массе активов организации.

А теперь рассмотрим следующую модель рентабельности активов (формула 1.27).

![]() (1.27)

(1.27)

где X = N/S – доля выручки, приходящейся на 1 руб. полной себестоимости продукции;

Y = OA/A – доля оборотных активов в формировании активов;

Z = Q/OA – доля запасов в формировании оборотных активов;

L= S/Q – оборачиваемость запасов.

Первый фактор этой модели говорит о ценовой политике организации, он показывает ту базовую наценку, которая заложена непосредственно в цене реализуемой продукции. Второй и третий факторы показывают структуру активов и оборотных активов, оптимальная величина которых дает возможность экономить оборотный капитал. Четвертый фактор обусловлен величиной выпуска и реализации продукции и говорит об эффективности использования производственных запасов, физически он выражает количество оборотов, которое запасы совершают за отчетный год.

Для проведения исследования влияния факторов на конечный результат проведем факторный анализ этой четырехфакторной модели методом цепных подстановок с использованием абсолютных разностей. Математически это выглядит следующим образом (формулы 1.28, 1.29, 1.30, 1.31):

![]() ; (1.28)

; (1.28)

![]() ; (1.29)

; (1.29)

![]() ; (1.30)

; (1.30)

![]() , (1.31)

, (1.31)

где Ri – влияние i-го фактора на общее изменение рентабельности активов, факторы с индексом 1 относятся к отчетному году, факторы с индексом 0 – к базовому (предыдущему).

Для проведения факторного анализа по представленной выше четырехфакторной модели необходимо использовать информацию из формы №1 «Бухгалтерский баланс» и формы №2 «Отчет о прибылях и убытках».

Для более глубокого исследования влияния показателей устойчивости возьмем за исследуемый показатель рентабельность чистых активов. Показатель чистых активов определяется как разница суммы активов, принимаемых к расчету, и суммы обязательств, принимаемых к расчету. В данной статье мы не будем останавливаться на методике расчета показателя чистых активов, только заметим, что величина чистых активов организации по существу равняется реальному собственному капиталу, его динамика и абсолютное значение характеризует устойчивость финансового состояния организации, а для акционерных обществ является одним из основных показателей деятельности организации.

Произведем следующее моделирование показателя рентабельности чистых активов (формула 1.32).

![]() (1.32)

(1.32)

где a = P/N – рентабельность продаж, данный коэффициент характеризует эффективность продаж организации. Этот показатель характеризует влияние ценовой политики и показателя объема продаж.

b = N/OA – оборачиваемость оборотных активов в оборотах, данный фактор показывает, сколько оборотов в течение отчетного года совершает оборотный капитал в процессе производственно-сбытовой и заготовительной деятельности.

c = OA/KO – данный фактор называется коэффициентом текущей ликвидности. Он характеризует платежеспособность организации при условии реализации всех запасов и возврата дебиторской задолженности.

d = KO/DZ – отношение краткосрочных обязательств организации к дебиторской задолженности. Данный коэффициент характеризует степень покрытия краткосрочных обязательств организации дебиторской задолженностью. Он характеризует финансовую устойчивость организации.

K = DZ/KZ – коэффициент отношения дебиторской задолженности к кредиторской задолженности. Этот фактор показывает степень покрытия кредиторской задолженности дебиторской. Он характеризует зависимость организации от кредиторов и дебиторов. Этот показатель также может служить оценкой защищенности организации от инфляции: чем меньше данный показатель, тем степень защиты больше.

l = KZ/ZK – коэффициент отношения кредиторской задолженности организации к заемному капиталу. Этот фактор характеризует структуру пассивов. Кредиторская задолженность – это не весь заемный капитал, хотя, как правило, она является главной его составляющей.

m = ZK/SA – коэффициент отношения заемного капитал к чистым активам организации. Этот фактор глобально характеризует финансовую устойчивость деятельности организации. Он показывает соотношение собственных и заемных источников финансирования деятельности организации.

Таким образом, мы получили семифакторную мультипликативную модель рентабельности чистых активов организации, состоящую из достаточно разносторонних и разнообразных факторов, характеризующих как степень использования активов организации, так и степень его финансовой устойчивости.

Полученную факторную модель можно решить как и в предыдущем примере, методом цепных подстановок с использованием абсолютных разностей.

На современном уровне развития производства и экономики не бывает случайных и продолжительных успехов. Если успех был достигнут случайно, на интуитивном уровне, то он не может быть продолжительным, так как найдутся люди, которые подойдут к проблеме с экономически правильным решением, и конкурентную борьбу выиграют они. Успех должен быть обоснован комплексным и всесторонним анализом хозяйственной деятельности организации, рациональным планированием, знанием и максимальным использованием своих преимуществ, скрытием своих недостатков.

Показатель рентабельности имеет математическую зависимость от многих показателей, характеризующих эффективность использования активов, ценовую политику организации, структуру пассивов и активов, финансовую устойчивость, платежеспособность и многие другие.

Комплексный анализ финансового состояния организации на этом не оканчивается и может быть продолжен анализом эффективности использования трудовых ресурсов, материальных ресурсов, основных средств. Детальная проработка по каждому из этих направлений позволит выявить конкретные механизмы влияния на конечный финансовый результат деятельности организации.

Анализ финансового состояния организации и выявление резервов ее дальнейшего устойчивого роста необходимо продолжать также анализом коэффициентов платежеспособности, финансовой устойчивости, оборачиваемости активов, анализом кредиторской и дебиторской задолженности, анализом денежных потоков, анализом эффективности использования чистых активов, собственного капитала и т.д.

Таким образом, показатели рентабельности используют для сравнительной оценки эффективности работы отдельных предприятий и отраслей, выпускающих разные объемы и виды продукции. Эти показатели характеризуют полученную прибыль по отношению к затраченным производственным ресурсам. Наиболее часто используются такие показатели, как рентабельность продукции и рентабельность производства.

1.3 Факторы, влияющие на повышение рентабельности работы предприятия

Определяющим в содержании понятия «рентабельность производства» является величина прибыли. В связи с этим установление факторов рентабельности представляет собой, прежде всего установление факторов, влияющих на формирование прибыли. Факторы прибыли можно условно разделить на две группы:

– факторы внутреннего порядка, зависящие от производителя продукции и носящие субъективный характер;

– факторы внешнего порядка, не зависящие от товаропроизводителей и являющиеся объективными.

К факторам внутреннего порядка относят количество реализуемой продукции, её качество, издержки производства [30].

Количество реализованной продукции зависит от объёма валовой продукции и уровня её товарности. При росте объёма валовой продукции происходит увеличение продукции подлежащей сбыту, так как темпы роста её внутреннего потребления, как правило, ниже темпов роста валовой продукции, что создаёт условия для повышения уровня товарности и увеличение на этой основе денежной выручки. Качество продукции оказывает влияние на величину прибыли так же через денежную выручку, так как продукция более высокого качества обеспечивает более высокую реализационную цену.

Наконец, величина денежной выручки зависит от сроков сбыта продукции, её структуры и рынков сбыта. Так, например, ранние овощи, картофель реализуют по более высоким ценам, чем поздние. По разным ценам сбывают продукцию и в зависимости от каналов реализации: при продаже её государству, потребительской кооперации, на колхозном рынке.

Важным фактором прибыли является себестоимость продукции. Снижение или повышение издержек производства оказывает существенное влияние на величину прибыли.

К факторам внешнего порядка относятся рыночный спрос на продукцию. Е предложение и конкуренция производителей продукции. Высокий или низкий спрос на ту или иную продукцию, а также наличие или отсутствие конкурентов обуславливают как количество реализованной продукции, так и уровень цен на неё, что, в конечном счете, влияет на величину прибыли.

Факторы рентабельности производства могут носить экстенсивный и интенсивный характер. Экстенсивные факторы оказывают влияние на рентабельность путём изменения количества реализованной продукции, а интенсивные – на рост реализационных цен и снижение себестоимости продукции [31].

Таким образом, теоретический анализ рентабельности производства показал, что проблема рентабельности, методы её количественного измерения постоянно находится в центре внимания при разработке методических и инструктивных материалов. В этом плане заслуживает внимания предложение экономистов о введении классификации показателей рентабельности на абсолютные и относительные, в зависимости от способа их количественного выражения [32].

Абсолютные показатели рентабельности – это валовой и чистый доход. Однако, абсолютные размеры чистого дохода, прибыли и валового дохода не позволяют в полной мере сравнить экономические результаты производственной деятельности предприятий. Хозяйство может получить прибыли на тысячу рублей и на миллион. В обоих случаях производство является рентабельным, а эффективность может быть разной, так как она зависит от размеров производства, структуры продукции, величины издержек производства и так далее. Поэтому для характеристики экономической эффективности производства используют также относительные показатели рентабельности, которые выражаются в виде отношения двух соизмеримых величин: валового, чистого дохода, прибыли, и показателей эффективности использования тех или иных производственных ресурсов или затрат.

Относительные показатели рентабельности могут быть исчислены в денежном измерении или, чаще всего, в процентах. С их помощью рентабельность производства может быть выражена как по валовой, так и по реализованной (товарной) продукции.

В свою очередь, определение резервов повышения рентабельности производства сводится, с одной стороны, к определению резервов увеличения денежной выручки от реализации, а с другой – резервов снижения себестоимости продукции.

более детальный анализ рентабельности производства на примере ООО с учетом его организационно-экономических особенностей будет рассмотрен в следующей главе.

2. Оценка и анализ рентабельности производства

2.1 Общая характеристика предприятия

ООО «» было зарегистрировано постановлением Мэрии №235 от 01.09.1998 г. как общество с ограниченной ответственностью.

В ООО «» организационную основу юридического оформления составляют два основных документа:

– Учредительный договор, который подписывается всеми учредителями.

– Устав, который утверждается учредителями.

Учредители общества: два физических лица с равными долями в уставном капитале (размер доли каждого участника зафиксирован в учредительных документах).

ООО «», являясь юридическим лицом, имеет в собственности обособленное имущество, которым оно отвечает по своим обязательствам. Предприятие может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, а также нести обязанности, быть истцом и ответчиком в суде.

Предприятие также имеет расчетный счет в банке, круглую печать со своим наименованием, товарный знак (знак обслуживания), эмблему, штампы, бланки и другие реквизиты.

ООО «» – производитель пластиковых окон, солнцезащитных жалюзи и алюминиевых фасадов для жилых домов, офисных зданий и торговых центров. Специализация компании складывается из трех частей: производство пластиковых окон и дополнительных элементов, продажа и установка. Кроме того, она осуществляет остекление балконов и лоджий, где оконные конструкции из пластика являются достойной заменой деревянным окнам.

ООО «» работает на рынке более десяти лет. За это время тысячи людей обратились к услугам фирмы. Многие из них стали постоянными клиентами.

Это достаточно стабильная, развивающаяся компания. Во главе ее стоят профессионалы – квалифицированные операторы, экономисты и менеджеры, получившие специальное образование и имеющие большой опыт работы.

Структура управления ООО «» имеет линейно-функциональный вид. Директору подчинены все нижестоящие руководители. Создана единая вертикальная линия руководства и прямой путь активного воздействия на подчиненных. Преимущество такой структуры управления заключается в простоте, надежности и экономичности. Руководитель в данном случае должен охватывать все стороны деятельности предприятия. Функциональные подразделения осуществляют всю техническую подготовку производства, подготавливают варианты решения вопросов, связанных с руководством процессами производства, освобождают линейных руководителей от планирования финансовых расчетов, материально-технического обеспечения производства и других вопросов.

ООО «» самостоятельно планирует свою деятельность и определяет перспективы развития, исходя из спроса на производимую продукцию и необходимости в обеспечении производственного развития предприятия.

Конкурентными преимуществами компании являются:

1. Высокий уровень организации производства;

2. Многоступенчатая система контроля качества;

3. Высокий профессионализм всех работников;

4. Индивидуальный подход к каждому клиенту.

Благодаря собственному производству окон из поливинилхлорида (ПВХ), использованию качественных стеклопакетов и импортной фурнитуры от ведущих западных производителей ООО «» предлагает наиболее конкурентные цены в Вологодской области. А большинство из фирм-конкурентов использует стратегию минимизации издержек для того, чтобы конечный продукт был как можно более дешёвый.

Конкуренция в этом сегменте рынка довольно высокая, фирм несколько десятков. С приходом финансового кризиса положение ещё более усложнилось. Специфика деятельности такова, что на результат одинаково сильно влияют как сам продукт, так и качество его установки. В таких условиях в выигрыше остаются стабильно работающие фирмы с хорошей репутацией.

На сегодняшний день пластиковые окна занимают около половины европейского оконного рынка. Характеристики современных пластиковых окон подтверждают – это самый оптимальный, современный и доступный способ поддержания и улучшения домашнего комфорта.

Для того чтобы проявились все преимущества пластиковых окон, большое значение имеет не только выбор профиля для производства стеклопакетов, но и качество установки.

Основные характеристики и преимущества пластиковых окон:

Теплоизоляция – одно из главных преимуществ пластиковых окон. Благодаря герметичности конструкции, высокому коэффициенту сопротивления теплопередаче профиля, а также энергосберегающим свойствам стеклопакета температура воздуха в помещении возрастет в среднем на 5 С.

Благодаря звукоизоляционным свойствам стеклопакета, установка пластиковых окон позволяет уменьшить уровень звукового давления до 26 Дб. Для сравнения: уровень шума в библиотеке составляет 30Дб.

При установке энергосберегающего стеклопакета пластиковые окна сокращают затраты энергии на обогрев помещений на 20–25% и продлевают ресурс отопительного оборудования. За счет этого пластиковые окна окупятся за 3 – 4 года.

У клиента есть возможность выбрать те окна ПВХ, комплектация которых отвечает его требованиям, при этом, не выходя за рамки бюджета.

Изготовление пластиковых окон – сложный технологический процесс. Современное оборудование позволяет выпускать высококачественные изделия с гарантией не менее 5 лет, отвечающие всем нормам мирового стандарта по доступным широкому кругу населения ценам, что также является важным фактором успеха предприятия и его конкурентоспособности. Компания предлагает проверенные временем, экологически чистые изделия.

2.2 Анализ технико-экономических показателей работы предприятия

Рассмотрим основные экономические показатели ООО «» (таблица 2.1).

Таблица 2.1. Основные показатели работы ООО «», 2007–2009 гг.

| № п/п | Наименование | 2007 год | 2008 год | 2009 год | Изменения | |

| 2008/2007 | 2009/2007 | |||||

| 1 | Выпуск продукции, тыс. руб. | 2328 | 2596 | 2574 | +268 | +246 |

| 2 | Выручка от продажи товаров и услуг, тыс. руб. | 1758 | 2957 | 11373 | +1199 | + 9615 |

| 3 | Себестоимость, тыс. руб. | 2450 | 2739 | 10658 | +1199 | + 8208 |

| 4 | Валовая прибыль, тыс. руб. | 692 | 218 | 715 | -474 | +23 |

| 5 | Рентабельность продаж, % | 0,46 | 0,01 | 0,06 | -0,45 | -0,4 |

| 6 | Рентабельность себестоимости, % | 2,1 | 3,0 | 2,8 | +0,9 | +0,7 |

| 7 | Чистая прибыль, тыс. руб. | 818 | 37 | 76 | -781 | -742 |

| 8 | Наличие основных средств, тыс. руб. | 6128 | 7233 | 5852 | +1105 | -276 |

| 9 | Фондоотдача, руб./руб. | 6,2 | 6,4 | 6,1 | +0,2 | -0,01 |

| 10 | Фондоемкость, руб./руб. | 12,4 | 11,7 | 9,7 | -0,7 | -2,7 |

| 11 | Производительность труда, тыс. руб. | 4701 | 4815 | 5741 | +114 | +1040 |

| 12 | Средняя заработная плата, тыс. руб. | 10,2 | 12,1 | 11,8 | +1,9 | +1,6 |

| 13 | ФОТ, тыс. руб. | 550,8 | 670,1 | 630,2 | +119,3 | +79,4 |

| 14 | Среднесписочная численность персонала, чел. | 50 | 56 | 69 | +6 | +19 |

Данные таблицы 2.1 показывают, что в 2008 году по сравнению с 2007 годом выручка от продаж и услуг предприятия увеличивается на 1199 тыс. руб., однако, наблюдается падение валовой прибыли на 474 тыс. руб. и чистой прибыли – на 781 тыс. руб. Данное падение происходит вследствие увеличения себестоимости продукции на 1199 тыс. руб.

Выпуск продукции в 2009 году увеличился на 246 тыс. руб., соответственно, произошло увеличение выручки от продажи товаров и услуг предприятия – в 2009 году на 9615 тыс. руб., себестоимость услуг увеличилась на 8208 тыс. руб., валовая прибыль на 23 тыс. руб.

В 2009 году произошло снижение чистой прибыли – на 742 тыс. руб., а также снижение основных средств предприятия – на 276 тыс. руб. Показатель рентабельности продаж в 2009 году по сравнению с 2007 годом снизился на 0,4%, что говорит о снижении темпов продаж на предприятии.

Среднесписочная численность персонала в 2009 году по сравнению с 2007 годом увеличилась на 19 человек, что связано с расширением производства.

Проведем анализ технико-экономических показателей деятельности ООО «» (таблица 2.2).

Таблица 2.2. Основные средства, 2007–2009 гг. тыс. руб.

| Показатель | 2007 год | 2008 год | 2009 год | Изменения | |

| 2008/2007 | 2009/2007 | ||||

| Здания | 389 | 389 | 389 | - | - |

| Машины и оборудование | 3448 | 4857 | 4212 | +1409 | +764 |

| Транспортные средства | 1559 | 1578 | 821 | +19 | -738 |

| Производственный и хозяйственный инвентарь | 385 | 338 | 312 | +19 | -73 |

| Другие виды основных средств | 343 | 71 | 118 | -272 | -225 |

| Итого | 6128 | 7233 | 5852 | +1105 | -276 |

Данные таблицы 2.2 показывают, что в 2008 году по сравнению с 2007 годом произошло значительное увеличение машин и оборудования на предприятии – на 1409 тыс. руб., что связано с вводом нового оборудования, транспортные средства и производственный инвентарь увеличились на 19 тыс. руб., другие виды средств снизились на 272 тыс. руб. В 2009 году, по сравнению с 2007 годом, произошло увеличение статьи «машины и оборудование» на 764 тыс. руб. Однако, снизилось количество транспортных средств на 738 тыс. руб. и производственного инвентаря на 73 тыс. руб.

Далее произведем анализ необходимых коэффициентов, характеризующих основные средства.

Для расчета коэффициента обновления и срока обновления используем формулы 2.1 и 2.2 соответственно [33].

![]() , (2.1)

, (2.1)

где Кобн. – коэффициент обновления.

![]() , (2.2)

, (2.2)

где Тобн – срок обновления основных средств.

Коэффициент выбытия (Кв.) определим по формуле 2.3.

![]() (2.3)

(2.3)

Коэффициент прироста (Кпр.) рассчитаем по формуле 2.4.

![]() (2.4)

(2.4)

В таблице 2.3 представим сводную характеристику основных средств за 2007–2009 гг.

Таблица 2.3. Сводная характеристика показателей движения основных средств

| 2007 год | 2008 год | 2009 год | Изменения | ||

| 2008/2007 | 2009/2007 | ||||

| Степень обновления | 8,1 | 0,09 | 0,05 | -8,01 | -8,05 |

| Срок обновления, лет | 1,2 | 0,11 | 0,22 | -1,09 | -0,98 |

| Коэффициент выбытия | 0,01 | 0,06 | 0,96 | 0,05 | 0,95 |

| Коэффициент прироста | 7,9 | 0,15 | 0,04 | ─7,75 | -7,86 |

Таким образом, мы рассмотрели характеристики, свидетельствующие о показателях движения основных средств.

Данные, представленные в таблице 2.3, показывают, что за 2007–2009 гг. техническое состояние основных средств улучшилось за счёт интенсивного их обновления.

Но, все же, необходимо отметить, что в 2009 году коэффициент обновления основных средств предприятия снизился – 8,05% и составил 0,05%.

Это может быть обосновано меньшей степенью износа, который вызван уменьшением производственных мощностей, то есть снижение объёма производства. Это факт регрессивного характера производства для ООО, его черты:

– Снижение производительности труда;

– Уменьшение заказов на продукцию предприятия;

– Реализация остаточной продукции, с целью производства кардинально нового продукта;

– Недостаточное количество финансовых активов для обновления основных средств.

Проследим динамику развития оборотных средств. При анализе оборотных средств применим системный подход, заключающийся в использовании системы показателей [36].

1. Коэффициент общей оборачиваемости капитала (формула 2.5).

Оок = N / Вср (2.5)

где N – выручка от реализации продукции (работ, услуг);

Вср – средний за период итог баланса.

2. Чистый оборотный капитал (формула 2.6):

Чок = ОК – КП, (2.6)

где Чок – оборотный капитал на конец периода;

КП – краткосрочные пассивы на конец периода.

Основные показатели, отражающие оборачиваемость оборотных средств представлены в таблице 2.4.

Таблица 2.4. Показатели оборачиваемости оборотных средств за 2007–2009 гг.

| Показатель | 2007 год | 2008 год | 2009 год | Изменения | |

| 2008/2007 | 2009/2007 | ||||

| Доходы отчетного периода, тыс. руб. | 1758 | 2967 | 11373 | +1209 | + 9615 |

| Стоимость оборотных средств, тыс. руб. | 14410 | 9963 | 13834 | -4447 | -576 |

|

Коэффициент оборачиваемости, l |

0,08 | 0,17 | 0,47 | +0,09 | +0,39 |

| Чистый оборотный капитал | -3692 | -3620 | -6853 | -72 | -139 |

Таким образом, можно говорить о том, что коэффициент общей оборачиваемости капитала в 2007 году составил 0,08 дней, в 2008 году – 0,17 дней, в 2009 году – 0,47 дней, что является отрицательной тенденцией в деятельности предприятия. Чистый оборотный капитал в 2007 году составил -3692 тыс. руб., в 2008 году чистый оборотный капитал был также в минусовой отметке -3620 тыс. руб., в 2009 году чистый оборотный капитал составил уже -6853 тыс. руб., что говорит о снижении оборотов в деятельности организации.

Данные таблицы 2.4 свидетельствуют также об увеличении доходов в отчетном периоде. В связи с этим отмечается незначительное увеличение коэффициента оборачиваемости и уменьшение длительности одного оборота. Поэтому при постоянном объеме вложений в оборотные средства можно достичь увеличения доходов от реализации или высвободить оборотные средства при снижении объема реализации. Длительность одного оборота велика, что требует изменения технологи производства, улучшения качества используемых материалов.

Для выяснения причин изменения оборачиваемости оборотных средств следует также использовать факторный анализ. На основе метода цепных подстановок можно дать оценку влияния на изменение продолжительности одного оборота (П) следующих факторов:

– средних остатков оборотных средств (СО);

– выручка от продажи продукции (N).

В таблице 2.5 представлен алгоритм расчета влияния факторов на изменение продолжительности одного оборота методом цепных подстановок [37].

Таблица 2.5. Алгоритм расчета влияния факторов на изменение положительности одного оборота

| Показатели | Формула взаимосвязи | Расчет влияния факторов |

| Продолжительность одного оборота за базисный год |

По = СОо × Nо |

- |

| Условия продолжительности одного оборота (1 – подстановка) |

Пу = СО1 × Nо |

ΔП(СО) = СО1 × Nо - СОо × Nо |

| Продолжительность одного оборота за отчетный год |

П1 = СО1 × N1 |

ΔП(N) = СО1 × N1 – СО1 × Nо |

| Проверка |

П = П1 - По |

Δ П = ΔП(СО) + ΔП(N) |

Используя данные таблицы 2.5 и алгоритм метода цепных подстановок, произведем оценку влияния факторов на изменение оборачиваемости оборотных средств. Для этого используем следующие показатели:

1). Влияние изменения средней стоимости оборотных средств:

ΔП(СО)2008 = 2142 × 14207 – 2455 × 14207 = – 4,4 дн.

ΔП(СО)2009 = 3314 × 15870 – 2142 × 15870 = – 18,5 дн.

2). Влияние изменения выручки от продажи продукции:

ΔП(N)2008 = 2142 × 15870 – 2142 × 14207 = + 3,5 дн.

ΔП(N)2009 = 3314 × 19519 – 3314 × 15870 = + 12,0 дн.

3). Сумма факторных отклонений дает общее изменение продолжительности одного оборота за анализируемый период (формула 2.7)

ΔП = ΔП(СО) + ΔП(N) (2.7)

Δ П2008 = -4,4 + 3,5 = -0,9 дн.

Δ П2009 = -18,5 + 12,0 = -6,5 дн.

Результаты факторного анализа показали, что в отчетном периоде – за 2008 и за 2009 гг. – наблюдаются отрицательные факторы оборота продукции.

Далее перейдем к анализу основных фондов.

Исходя из определения, данного исследователем М.И. Ткачук [36], основные фонды – это материальные ценности, используемые в хозяйственной деятельности предприятия, эксплуатационный период и стоимость которых соответственно превышают один календарный год и 15 необлагаемых налогом минимумов доходов граждан.

Для анализа движения основных фондов воспользуемся следующими показателями [38]:

1). Коэффициент поступления показывает долю всех поступивших (П) в отчетном периоде основных фондов в их общем объеме на конец периода (Фк).

![]() (2.8)

(2.8)

2). Коэффициент выбытия основных фондов, равный отношению стоимости всех выбывших за данный период основных фондов (или только выбывших из-за ветхости и износа – В) к стоимости основных фондов на начало данного периода (Фн):

![]() (2.9)

(2.9)

Результаты расчетов оформим в виде таблицы 2.6.

Таблица 2.6. Анализ движения основных фондов, 2007–2009 гг.

| Показатели | 2007 год | 2008 год | 2009 год | Изменения | |

| 2008/2007 | 2009/2007 | ||||

| Коэффициент поступления основных фондов | 0,11 | 0,07 | 0,16 | -0,04 | +0,05 |

| Коэффициент выбытия основных фондов | 0,03 | 0,06 | 0,03 | +0,03 | -0,03 |

Данные таблицы 2.6 наглядно показывают, что коэффициент поступления основных фондов ООО в 2008 году по сравнению с 2007 годом снизился на 0,04 пункта, а в 2009 году, по сравнению с 2007 годом увеличился на 0,05. В свою очередь, коэффициент выбытия основных фондов в 2008 году увеличился на 0,03 пункта, а в 2009 году снизился на 0,03 пункта.

Данные таблицы 2.6 свидетельствуют о том, что коэффициент поступления основных фондов ООО находится на достаточно низком уровне.

Далее проведем анализ оборотных средств предприятия.

Для оценки оборачиваемости дебиторской задолженности используется следующая группа показателей:

1) Период оборота денежных средств (формула 2.10)

(2.10)

(2.10)

2) Коэффициент оборачиваемости дебиторской задолженности (Одз) (формула 2.11.):

Одз = N / Сдз (оборотов), (2.11)

где Сдз – средняя дебиторская задолженность за год.

3) Оборачиваемость дебиторской задолженности (формула 2.12).

![]() (2.12)

(2.12)

Расчеты оформим в виде таблицы 2.7.

Таблица 2.7. Анализ движения оборотных средств ООО «», 2007–2009 гг.

| Показатели | 2007 год | 2008 год | 2009 год | Изменение | ||

| 2008/2007 | 2009/2007 | |||||

| Период оборота денежных средств, дни | 1148,5 | 2005,7 | 1465,7 | + 857,2 | + 317,2 | |

| Коэффициент оборачиваемости дебиторской задолженности | 0,12 | 4,8 | 5,7 | +4,68 | +0,9 | |

| Оборачиваемость дебиторской задолженности, дни | 0,01 | 0,91 | 3,36 | +0,9 | +2,45 | |

Таким образом, за период 2007–2009 гг. на предприятии наблюдается увеличение оборота дебиторской задолженности.

Так, данные таблицы 2.7 показали, что период оборота денежных средств предприятия в 2008 году увеличился на 857,2 дня, а в 2009 году на 317,2 по сравнению с 2007 годом. Коэффициент оборачиваемости дебиторской задолженности также растет, как и оборачиваемость дебиторской задолженности, что свидетельствует о снижении темпов деятельности предприятия.

Далее проведем анализ кадрового состава работников на основании формы «Сведения о среднесписочной численности работников ООО «» (Приложения Л – Н).

Анализ кадрового потенциала целесообразно начать с анализа обеспеченности организации трудовыми кадрами в динамике за три года (таблица 2.8).

Таблица 2.8. Обеспеченность кадрами ООО (2007–2009 гг.)

|

Категория работников |

2007 год | 2008 год | 2009 год | |||

| Штат | Факт | Штат | Факт | Штат | Факт | |

| чел. | чел. | чел. | чел. | чел. | чел. | |

| Итого | 52 | 54 | 62 | 63 | 63 | 65 |

| Руководители | 9 | 9 | 9 | 9 | 9 | 9 |

| Специалисты | 13 | 15 | 13 | 13 | 13 | 15 |

| Служащие | 9 | 9 | 11 | 11 | 11 | 11 |

| Работники | 21 | 21 | 29 | 30 | 30 | 30 |

Проведя количественный анализ состава персонала ООО «», можно сделать вывод, что штат сотрудников укомплектован и фактически составляет в 2007 г. – 54 человек от штатного 52 человека, в 2008 г. – 63 человек от штатного количества 62 и 2009 г. – 65 от штатного 63 человек.

Из таблицы 2.8 видно, что штатная численность персонала за три года увеличилась на 11 человек, а фактическая возросла на 13 человек, соответственно, разрыв между плановой и фактической численностью работников увеличился.

Рассмотрим качественный состав трудовых ресурсов ООО «», то есть, распределение работающих по возрасту, по уровню образования и по стажу работы. В таблице 2.9 представлены данные, характеризующие возрастную структуру персонала.

Таблица 2.9. Распределение персонала по возрасту в ООО «»

| Группы работников по возрасту, лет | Численность работников за 2007 год, чел. | Численность работников за 2008 год, чел. | Численность работников за 2009 год, чел. |

| До 20 | 4 | 4 | 3 |

| 20–30 | 11 | 13 | 13 |

| 30–40 | 15 | 17 | 18 |

| 40–50 | 21 | 24 | 25 |

| 50–55 | 3 | 5 | 5 |

| Итого | 54 | 63 | 65 |

Из данных, представленных в таблице 2.9, видно, что основной возраст работников ООО «» составляет от 20 до 40 лет.

Далее рассмотрим распределение работников по уровню образования (таблица 2.10).

Таблица 2.10. Распределение работников по уровню образования в ООО «»

| Группы работников по образованию | Численность работников за 2007 год, чел. | Численность работников за 2008 год, чел. | Численность работников за 2009 год, чел. |

| Неполное среднее | 1 | - | - |

| Среднее | 3 | 5 | 6 |

| Среднее специальное | 23 | 25 | 28 |

| Высшее | 27 | 33 | 31 |

| Итого | 54 | 63 | 65 |

Таким образом, из данных, представленных в таблице 2.10, видно, что основная масса работников предприятия имеет высшее образование, что связано с проводимой на предприятии кадровой политикой, предусматривающей обязательное наличие высшего образования у всего персонала, относящегося к категории «Руководители, специалисты и служащие».

Важнейшей составляющей кадрового потенциала любой организации является наличие у персонала опыта работы. В таблице 2.11 представлено распределение персонала ООО «» по стажу работы.

Таблица 2.11. Распределение работников по стажу работы

| Группы работников по стажу, лет | Численность работников за 2007 год, чел. | Численность работников за 2008 год, чел. | Численность работников за 2009 год, чел. |

| До 1 года | 14 | 11 | 9 |

| От 1 до 3 | 23 | 31 | 37 |

| От 5 до 7 | 17 | 21 | 25 |

| Итого | 54 | 63 | 65 |

Таким образом, на основании представленных данных можно сделать вывод, что основная масса работников – это люди, отработавшие на предприятии от 1 – 3 лет. В целом, стаж работы большей части персонала свидетельствует о высоком кадровом потенциале.

Рассчитаем основные коэффициенты, направленные на выявление движений рабочей силы в период 2007–2009 годы.

Сведем данные по предложенным коэффициентам (среднесписочная численность, коэффициент оборота сотрудников по приему, коэффициент оборота сотрудников по выбытию, коэффициент текучести кадров, коэффициент постоянства) в таблицу 2.12.

Таблица 2.12. Показатели движения сотрудников, 2007–2009 годы

| Показатель | 2007 | 2008 | 2009 | Изменения | |

| 2008/2007 | 2009/2007 | ||||

| Численность на начало года | 52 | 54 | 63 | +2 | +11 |

| Численность на конец года | 54 | 63 | 65 | +10 | +9 |

| Среднесписочная численность сотрудников | 50 | 56 | 69 | +6 | +19 |

| – принято на работу | 4 | 7 | 9 | +3 | +5 |

| – выбыли, в том числе | 7 | 5 | 3 | -2 | -4 |

| – выбыли по собственному желанию | 6 | 3 | 3 | -3 | -3 |

| – уволены за нарушение трудовой дисциплины | 1 | 2 | 0 | +1 | -1 |

| Коэффициент оборота сотрудников по приему | 0,08 | 0,125 | 0,13 | +0,045 | +0,05 |

| Коэффициент оборота сотрудников по выбытию | 0,14 | 0,08 | 0,04 | -0,06 | -0,1 |

| Коэффициент текучести кадров | 0,12 | 0,05 | 0,04 | -0,07 | -0,01 |

| Коэффициент постоянства | 1,08 | 1,125 | 0,94 | +0,045 | -0,14 |

Таким образом, можно говорить о том, что показатели движения сотрудников в ООО «» свидетельствуют об эффективной кадровой политике, так как за период 2007–2009 годы наблюдается увеличение среднесписочной численности сотрудников на 13 человек, однако коэффициент постоянства персонала снижается, он составляет 1,08% в 2007 году, 1,125% в 2008 году и 0,94% в 2009 году.

Представленные в таблице 2.12 изменения показывают, что коэффициент оборота сотрудников по приему повышается в 2008 году на 0,045 пунктов, в 2009 году по сравнению с 2007 годом на 0,05 пунктов, коэффициенты оборота сотрудников по выбытию, коэффициент текучести кадров снижаются, что является положительной тенденцией в работе ООО «».

Рассмотрим показатели, характеризующие использование фонда рабочего времени на ООО «» (таблица 2.13).

Таблица 2.13. Показатели, характеризующие использование фонда рабочего времени на ООО «»

| Показатель | 2007 год | 2008 год | 2009 год | Изменения | |

| 2008/2007 | 2009/2007 | ||||

|

Плановый фонд рабочего времени (ФРВПЛ), час |

1 114 464 | 1 130 880 | 1 142 784 | +16 416 | +28 320 |

| Потери рабочего времени (ПРВ), час | 30 021 | 37 226 | 39 089 | +7 205 | +9 068 |

|

Из них по причине нарушений трудовой дисциплины (ПРВТД), час |

256 | 203 | 263 | ─53 | +7 |

|

по причине изготовления забракованной продукции и исправления брака (ПРВБР), час |

9 362 | 10 523 | 10 625 | +1 161 | +1 263 |

|

по причине отклонений от технологического процесса (ПРВТП), час |

20 403 | 26 500 | 28 201 | +6 097 | +7 798 |

|

Фактический фонд рабочего времени (ФРВФ), час |

1 084 443 | 1 093 654 | 1 103 695 | +9 211 | +19 252 |

|

Коэффициент удовлетворенности работников работой на предприятии (КУ) |

0,9734 | 0,9772 | 0,9740 | +0,0038 | +0,0006 |

|

Коэффициент состояния трудовой дисциплины (КТД) |

0,0002 | 0,0002 | 0,0002 | ─ | ─ |

|

Коэффициент затрат времени на изготовление забракованной продукции и исправление брака (КБР) |

0,0086 | 0,0096 | 0,0096 | +0,001 | ─ |

|

Коэффициент затрат времени на отклонения от технологического процесса (КТП) |

0,0188 | 0,0242 | 0,0256 | +0,0054 | +0,0068 |

При анализе таблицы 2.13 необходимо отметить, что, несмотря на рост фактического фонда рабочего времени (около 2% за три года), потери рабочего времени растут значительно быстрее (около 30% за три года).

Таким образом, наблюдаются значительные потери рабочего времени, причем, наибольший показатель наблюдается по причине отклонений от технологического процесса, то есть некорректных распоряжений «сверху». Так, за период с 2007 по 2009 годы данный показатель увеличился на 7 798 час и в 2009 году составил 28 201 часов, тогда как, например, показатель потери времени по причине изготовления бракованных изделий в 2009 году составил 10 625 часов, что на порядок меньше.

Для оценки уровня интенсивности использования персонала ООО «» применяется система обобщающих показателей, частных и вспомогательных показателей производительности труда [38]. Исходные данные для анализа представлены в таблице 2.14.

Таблица 2.14. Исходные данные для факторного анализа производительности труда

| Показатель | 2007 год | 2008 год | 2009 год | Изменения | |

| 2008/2007 | 2009/2007 | ||||

| Среднегодовая численность персонала | 50 | 56 | 69 | +6 | +19 |

| Отработано дней 1 работником за год (Д) | 250 | 252 | 249 | +2 | -1 |

| Отработано часов всеми работниками, час | 12500 | 14112 | 17181 | +1612 | +4681 |

| Средняя продолжительность рабочего дня, (П) | 7,8 | 7,75 | 7,9 | -0,05 | +0,1 |

| Среднегодовая выработка 1 работника, тысяч рублей | 4701 | 4815 | 5741 | +114 | +1040 |

|

Выработка рабочего: Среднегодовая, тысяч рублей (ГВ) |

5266 | 5471 | 6470 | +205 | +204 |

| Среднедневная, рублей (ДВ) | 21062,68 | 21711,11 | 25982,05 | +648,43 | +4919,37 |

| Среднечасовая, рублей (ЧВ) | 2700,3 | 2801,4 | 3288,9 | +101,1 | +588,6 |

Среднегодовая выработка 1 работника в 2008 году по сравнению с уровнем 2007 года увеличилась на 114,38 тысяч рублей за счет:

1. количества отработанных дней 1 работником за год

ΔГВД = УД2008 × ΔД × П2007 × ЧВ2007 = 0,88 × 2 × 7,8 × 2700, 3 = +37 тыс. руб.

2. продолжительности рабочего дня

ΔГВП = УД2008 × Д2008 × ΔП * ЧВ2007 = 0,88 × 252 × (-0,05) × 2700,3 = -29 тыс. руб.

3. среднечасовой выработки работников

ΔГВЧВ = УД2008 × Д2008 × П2008 × ΔЧВ = 0,88 × 252 × 7,75 × 101,1 = + 122 тыс. руб.

Итого: + 114 тыс. руб.

Увеличение среднегодовой выработки в 2009 году по сравнению с 2007 годом на 1040 тыс. руб. произошло за счет влияния следующих факторов:

1. количества отработанных дней 1 работником за год

ΔГВД = УД2008 × ΔД × П2007 × ЧВ2008 = 0,88 × (-3) × 7,75 × 2801,4 = ─ 57 тыс. руб.;

2. продолжительности рабочего дня

ΔГВП = УД2009 × Д2009 × ΔП × ЧВ2008 = 0,88 × 249 × 0,15 × 2801,4 = 93 тыс. руб.;

3. среднечасовой выработки рабочих

ΔГВЧВ = УД2009 × Д2009 × П2009 × ΔЧВ = 0,88 × 24 9× 7,9 × 487,5 = 890 тыс. руб.

Результаты факторного анализа представлены в таблице 2.15.

Таблица 2.15. Результаты факторного анализа

| Фактор | ΔГВ΄ | ΔГВППП | ||

| 2008 год | 2009 год | 2008 год | 2009 год | |

| Количество отработанных дней 1 раб. | +42 | -65 | +37 | -57 |

| Продолжительность рабочего дня | -34 | +105 | -29 | +93 |

| Изменение среднечасовой выработки | +197 | +959 | +122 | +890 |

| Итого: | +205 | +999 | +114 | +1040 |

Как видно из данных таблицы 2.15, среднегодовая выработка работников увеличивается, на что оказали влияние следующие факторы: увеличение среднечасовой выработки, увеличение продолжительности рабочего дня, а такой фактор, как количество отработанных дней, оказал влияние на снижение среднегодовой выработки.

2.3 Оценка уровня рентабельности производства

Анализ рентабельности производства поможет выявить внутренние резервы снижения себестоимости продукции, пути повышения качества продукции для возможного соответствующего увеличения цен, что в любом случае повысит рентабельность.

Проведем анализ рентабельности работы ООО «» на основании баланса предприятия и отчета о прибылях и убытках (Приложения Б, Г, Е).

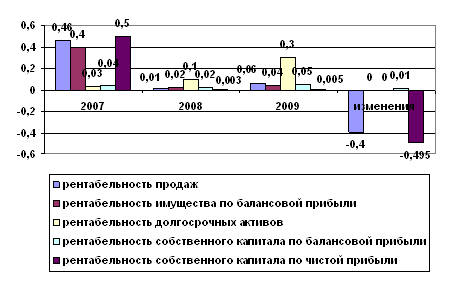

Расчетные значения коэффициентов рентабельности ООО «» представлены в таблице 2.16.

Таблица 2.16. Показатели рентабельности работы ООО «», за 2007–2009 гг.

| Наименование показателя | Порядок расчета | 2007 г | 2008 г | 2009 г | Изменение | |

| 2008/2007 | 2009/2007 | |||||

| Рентабельность активов (имущества) | ||||||

| Рентабельность продаж | прибыль от реализации / выручка от реализации | 0,46 | 0,01 | 0,06 | -0,45 | -0,4 |

| по балансовой прибыли | валовая прибыль / стоимость активов | 0,04 | 0,02 | 0,04 | -0,02 | - |

| Рентабельность долгосрочных активов по балансовой прибыли | валовая прибыль /стоимость активов | 0,03 | 0,1 | 0,3 | +0,07 | - |

| Рентабельность собственного капитала | ||||||

| по балансовой прибыли | валовая прибыль/ величина собственного капитала | 0,04 | 0,02 | 0,05 | -0,02 | +0,01 |

| по чистой прибыли | чистая прибыль/ величина собственного капитала | 0,5 | 0,003 | 0,005 | -0,497 | -0,495 |

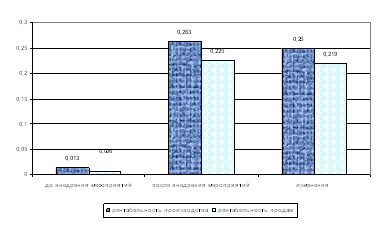

На основании представленных в таблице 2.16 данных о рентабельности предприятия составим график (рисунок 2.1).

Рис. 2.1. Показатели рентабельности ООО «», за 2007–2009 гг.

Таким образом, из представленных данных видно, что показатели рентабельности снижаются.

После общего расчета рентабельности работы предприятия перейдём к определению уровня рентабельности производства. Рентабельность, как было отмечено в теоретической части данной работы, рассчитывается путём сопоставления прибыли с затратами.

Поэтому, прежде чем определить уровень рентабельности производства необходимо установить из каких источников формируются его денежные средства, какова балансовая прибыль на предприятии и как она изменяется в динамике.

Для определения источников поступления денежных средств воспользуемся таблицей 2.17.

Таблица 2.17. Структура поступлений денежных средств, 2007–2009 гг.

| Название показателя | 2007 год | 2008 год | 2009 год | |||

| сумма тыс. руб. | % | сумма тыс. руб. | % | сумма тыс. руб. | % | |

| Поступило денежных средств – всего | 4263 | 100,00 | 993 | 100,00 | 851 | 100,00 |

| в том числе: | ||||||

| выручка от реализации товаров, продукции и услуг | 4213 | 98,8 | 719 | 72,4 | 163 | 19.2 |

| авансы, полученные от покупателей (заказчиков) | - | - | - | - | 623 | 73.2 |

| кредиты и займы | - | - | 130 | 13.1 | - | - |

| прочие поступления | 8 | 0.2 | 116 | 11.7 | 33 | 3,8 |

Данные таблицы 2.17 показывают, что денежные средства на предприятие поступают в основном в виде выручки от реализации продукции, товаров и услуг. Так в 2007 году она составила 98,8% от всех поступлений, а в 2008 году – 72,4%. Исключение составляет лишь 2009 году, когда выручка от реализации товаров составили всего 19,2%, а остальные денежные средства формировались за счёт авансов, полученных от покупателей и заказчиков (73,2%). Если взглянуть на всю совокупность денежных средств, то легко отметить тенденцию к их снижению. Так в 2009 году этот показатель снизился в 5 раз по сравнению с 2007 годом.

Для расчёта уровня рентабельности по всему производству необходимо установить, какова его балансовая прибыль.

Под балансовой прибылью понимается конечный финансовый результат хозяйственной деятельности предприятия или фирмы. Она включает в себя три элемента: прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг; прибыль (убыток) от реализации основных средств и иного имущества предприятия; финансовый результат от внереализационных операций.

Из каких элементов формируется балансовая прибыль производства можно установить из таблицы 2.18.

Таблица 2.18. Формирование и распределение прибыли производства, тыс. руб.

| Название показателя | Годы | ||

| 2007 | 2008 | 2009 | |

| Выручка от реализации товаров, продукции, услуг (без НДС, акцизов и аналогичных платежей) | 1758 | 2957 | 11373 |

| Себестоимость реализации товаров, продукции, работ, услуг | 2450 | 2739 | 10658 |

| Прибыль | 634 | 172 | 737 |

| Балансовая прибыль | 818 | 37 | 76 |

| Налог на прибыль | - | 13 | 72 |

| Нераспределённая прибыль (убыток) | - | - | - |

Как видно из таблицы 2.18, балансовая прибыль формируется в основном за счёт финансово-хозяйственной деятельности предприятия.

Рассматривая показатели таблицы в динамике, можно установит, что за три анализируемых года происходит уменьшение балансовой прибыли с 818 тыс. руб. в 2007 году, до 76 тыс. руб. в 2009 году.

Снижение прибыли объясняется, прежде всего, тем, что наряду с увеличением выручки от реализации продукции, товаров и услуг происходит ещё большее увеличение их себестоимости.

Например, в 2008 году выручка от реализации продукции увеличилась по сравнению с 2007 годом на 50,2%, а её себестоимость лишь на 34,20%. Снижение балансовой прибыли объясняется ещё и тем, что нет устойчивого спроса на продукцию

Теперь перейдём к определению уровня рентабельности производства, как по всему предприятию, так и по основным видам продукции, на производстве которых ООО «» специализируется – это евроокна и двери из ПВХ, алюминиевые конструкции.

Для проведения расчётов воспользуемся исходными данными, которые отражены в таблице 2.19.

Таблица 2.19. Исходные данные для определения рентабельности производства

| Показатели | 2007 год | 2008 год | 2009 год |

| Полная себестоимость, тыс. руб. | 2450 | 2739 | 10658 |

| Балансовая прибыль, тыс. руб. | 818 | 37 | 76 |

| Стоимость основных фондов, тыс. руб. | 692 | 1611 | 1926 |

| Стоимость оборотных фондов, тыс. руб. | 756 | 1779 | 1887 |

| Среднегодовая численность работников, чел. | 50 | 56 | 69 |

|

Площадь производственных помещений, м2 |

1150 | 1250 | 2260 |

| По евроокнам | |||

| Полная себестоимость, тыс. руб. | 1096 | 1152 | 6996 |

| Денежная выручка, тыс. руб. | 806 | 1661 | 1566 |

| Прибыль, тыс. руб. | 403 | 1091 | 935 |

| Произведено, шт. | 3245 | 3559 | 5897 |

| Реализовано, шт. | 3245 | 3559 | 5897 |

| По производству дверей ПВХ | |||

| Полная себестоимость, тыс. руб. | 285 | 229 | 1397 |

| Денежная выручка, тыс. руб. | 678 | 589 | 1096 |

| Прибыль, тыс. руб. | 502 | 556 | 842 |

| Произведено, шт. | 625 | 600 | 600 |

| Реализовано, шт. | 625 | 600 | 600 |

| По производству алюминиевых конструкций | |||

| Полная себестоимость, тыс. руб. | 445 | 669 | 3774 |

| Денежная выручка, тыс. руб. | 229 | 374 | 1557 |

| Прибыль, тыс. руб. | 119 | 152 | 794 |

| Произведено, шт. | 112 | 184 | 229 |

| Реализовано, шт. | 112 | 184 | 229 |

Определим показатели рентабельности производства и оформим их в виде таблицы 2.20.

Таблица 2.20. Расчёт показателей рентабельности производства, 2007–2009 гг.

| Показатели | 2007 | 2008 | 2009 | Изменения | |

| 2008/2007 | 2009/2007 | ||||

| По производству | |||||

| Балансовая прибыль, тыс. руб. | 818 | 37 | 76 | -781 | -742,0 |

| Прибыль, руб. в расчёте на: | |||||

| 1 руб. основных фондов | 374,96 | 107,5 | 10,56 | -267,46 | -364,4 |

| 1 работника | 0,06 | 0,01 | 0,03 | -0,05 | -0,03 |

| 1 чел.–ч. | 2,06 | 0,56 | 0,06 | -1,5 | -2,0 |

| Уровень рентабельности, % | 39,7 | 11,4 | 0,7 | -28,3 | -39,0 |

| Норма прибыли, % | 5,1 | 0,6 | 0,1 | -4,5 | -5,0 |

| По производству евроокон | |||||

| Увеличение производства, тыс. руб. | 403 | 1091 | 935 | +688 | +532,0 |

| Прибыль, руб. в расчёте на: | |||||

|

1 м2 производственных площадей |

278,51 | 768,31 | 651,57 | +489,8 | +373,06 |

| 1 чел.–ч. | 23,71 | 60,61 | 42,5 | +36,9 | +18,79 |

| Уровень рентабельности, % | 33,7 | 12,4 | 0,5 | -21,3 | -33,2 |

| Норма прибыли, % | 5,5 | 0,9 | 0,2 | -4,6 | -5,3 |

| По производству дверей ПВХ | |||||

| Увеличение производства, тыс. руб. | 502 | 556 | 842 | +54 | +340 |

| Прибыль, руб. в расчёте на: | |||||

|

1 м2 производственных площадей |

338,1 | 226,71 | 296,7 | -111,39 | -41,4 |

| 1 чел.–ч. | 27,17 | 31,60 | 22,5 | +4,43 | -4,67 |

| Уровень рентабельности, % | 43,2 | 9,4 | 0,4 | -33,8 | -42,8 |

| Норма прибыли, % | 5,0 | 1,0 | 0,8 | -4,0 | -4,2 |

Данные таблицы 2.20 показывают, что в ООО «» происходит снижение уровня рентабельности всего производства с 39,7% в 2007 году до 0,7% в 2009 году, а также уменьшение нормы прибыли с 5,1% до 0,1% соответственно. Такая тенденция прослеживается в связи с значительным уменьшением балансовой прибыли за три анализируемых года на 742,0 тыс. руб. и увеличение полной себестоимости. Снижение нормы прибыли до 0,1% свидетельствует об уменьшении эффективности использования производственных фондов в 51 раз, уменьшение уровня рентабельности до 0,7% говорит о снижении прибыльности данного производства в 56 раз.

Однако показатель рентабельности, рассчитанный в целом по предприятию ООО «», не может установить какой именно вид продукции является прибыльным, а какой убыточным. Как видно из таблицы 2.20, если по всему производству наблюдается снижение уровня рентабельности, то по производству евроокон ПВХ совсем наоборот. Самый высокий уровень рентабельности окон за три анализируемых года сложился в 2008 году. Он превысил аналогичный показатель 2007 года на 91,4%. Такое увеличение вызвано, прежде всего, тем, что себестоимость продукции возросла на 41,4%, а денежная выручка на 106,8%. На величину денежной выручки повлияла средняя цена реализованной продукции, которая в 2008 году также была наивысшей. В 2009 году наблюдается обратная тенденция – полная себестоимость продукции увеличилась на 10,7%, а денежная выручка наоборот уменьшилась на 5,8% по сравнению с 2008 годом. В результате чего уровень рентабельности окон снизился на 43,2%.

Что касается производства алюминиевых конструкций, то, судя по таблице 2.20, в данном производстве оно является рентабельным. Наибольший убыток наблюдается в 2008 году. Такая ситуация сложилась в результате того, что себестоимость продукции была выше чем в 2007 году на 16,4%. Что касается денежной выручки от реализации продукции, то она изменялась более медленными темпами. Так в 2008 году она увеличилась на 10,5% по сравнению с 2007 годом, а в 2009 году на 9,3% по сравнению с 2007 годом. Причём, увеличение денежной выручки происходило в основном за счёт увеличения цены реализации, а не количества реализованной продукции, которое как видно из таблицы 2.18 с каждым годом уменьшается.

Подводя итог данному разделу нужно отметить, что в ООО «» в основном на показатель рентабельности повлияла себестоимость продукции, которая как было установлено ранее, увеличивается с каждым годом. Рост себестоимости вызвало увеличение цен на горюче-смазочные материалы, и предметы и средства труда, которые необходимы для данного производства.

3. Разработка путей повышения рентабельности производства

3.1 Использование факторинга

Катализатором бизнеса, как известно, являются деньги. Одним из самых доступных способов получения необходимых средств является факторинг.

Факторинг – комплекс услуг, который банк (или факторинговая компания), выступающий в роли финансового агента, оказывает компаниям, работающим со своими покупателями на условиях отсрочки платежа.

Услуги факторинга включают не только предоставление поставщику и получение от покупателя денежных средств, но и контроль состояния задолженности покупателя по поставкам, осуществление напоминания дебиторам о наступлении сроков оплаты, проведение сверок с дебиторами, предоставление поставщику информации о текущем состоянии дебиторской задолженности, а также ведение аналитики по истории и текущим операциям.

Кроме того, факторинг помогает обеспечить потребность предприятия в текущих оборотных средствах, не образуя при этом излишней денежной массы

Преимущества факторинга [37]:

1) При правильно составленном договоре финансирования под уступку денежного требования происходит расщепление ответственности между фактором и клиентом, в то время как бремя кредита клиент несет практически единолично.

2) Поставщик экономит на расходах по оформлению кредитного договора, не платит проценты за пользование чужими деньгами, от него не требуется при наступлении срока погашения кредита производить мобилизацию денежных средств, изымая их из оборота.

3) Факторинговые компании могут дополнительно предоставлять своим клиентам услуги по страхованию рисков, связанных с неполной оплатой товаров, просрочкой платежа или изменением валютных курсов, информировать о платежной дисциплине покупателей, вести бухгалтерский учет, а также осуществлять управление дебиторской задолженностью

Факторинг – это оптимальное решение, так как у предприятия, как было выявлено во второй главе данного исследования, существует дебиторская задолженность.

Дополнительным мотивом к использованию факторинга является тот факт, что на рынке продажи евроокон и дверей ПВХ лучшие цены и лучшие объемы закупаемого товара доступны только на условиях предварительной оплаты, поэтому факторинг необходим для ООО «».

Итак, ООО «» необходимо закупить товар по предварительной оплате. Предварительная оплата составляет 600 тыс. руб. в год, оборачиваемость дебиторской задолженности – 2 раза.

В городе услуги факторинга предоставляются банком «Транс» на следующих условиях:

– 20% резерв дебиторской задолженности;

– комиссионные – 2,5% на среднюю дебиторскую задолженность, подлежащие оплате при приобретении дебиторской задолженности;

– 10% от дебиторской задолженности после вычисления комиссионных и резерва.

1. Средняя дебиторская задолженность (находим путем деления продажи по предоплате на оборачиваемость):

600 / 3,56 = 168,5 тыс. руб.

2. Доходы от факторинга.

Средняя дебиторская задолженность равна 168,5 тыс. руб.

Резерв составляет 84,2 тыс. руб. (168,5 тыс. руб. × 0,2)

Комиссионные расходы составят 6,7 тыс. руб. (168,5 тыс. руб. × 0,025)

Проведем необходимые расчеты.

Доходы от факторинга до выплаты процентов:

168,5 – 84,2 – 6,7 = 77,6 тыс. руб.

Далее найдем полученные доходы от факторинга.

Проценты составят 3,88, так как 77,6 тыс. руб. × (0,1: 2).

Таким образом, полученные доходы от факторинга составят:

77,6 тыс. руб. – 3,88 тыс. руб. = 73,72 тыс. руб.

Найдем стоимость факторинга.

Комиссионные расходы = 168,5 тыс. руб. × 0,025 = 4,2 тыс. руб.

Стоимость факторинга найдем по формуле 3.1 [28].

Стоимость факторинга = комиссионные + проценты (3.1)

Стоимость факторинга = 4,2 + 3,88 = стоимость каждые 180 дней (360/3,56) = 10,1

Оборот равен 3,56.

Полная стоимость факторинга 35,9 (10,1 тыс. руб. × 3,56).

Результаты расчетов представлены в таблице 3.1.

Таблица 3.1. Расчет условий факторинга

| Наименование показателя | Сумма |

| Средняя дебиторская задолженность | 168 500 |

| Обороты дебиторской задолженности | 3,56 |

| Стоимость факторинга | 35 900 |

| Доходы от факторинга | |

| – резерв | 84 200 |

| -комиссионные расходы | 6 700 |

| – доходы от факторинга до выплаты процентов | 77 600 |

| Расходы от факторинга | |