Курсовая работа: Управление заемным капиталом предприятия

Введение

При создании предприятия необходимо предварительно разработать модель управления организацией. Менеджеру важно видеть основные моменты функционирования будущего предприятия, определить, что будет производиться, как будет производиться, кто это будет покупать. Важно также определить миссию и стратегические цели создаваемого предприятия, так как от этого зависит дальнейшее развитие и функционирование предприятия.

Эффективная финансовая деятельность предприятия невозможна без постоянного привлечения заемных средств. Использование заемного капитала позволяет существенно расширить объем хозяйственной деятельности предприятия, обеспечить более эффективное использование собственного капитала, ускорить формирование различных целевых финансовых фондов, а в конечном счете – повысить рыночную стоимость предприятия.

Хотя основу любого бизнеса составляет собственный капитал, на предприятиях ряда отраслей экономики объем используемых заемных средств значительно превосходит объем собственного капитала. В связи с этим управление привлечением и эффективным использованием заемных средств является одной из важнейших функций финансового менеджмента, направленной на обеспечение достижения высоких конечных результатов хозяйственной деятельности предприятия. При этом следует иметь в виду, что предприятие в рыночных условиях должно сохранять ликвидность, платежеспособность и работать рентабельно.

Целью данной курсовой работы является создание модели управления организацией на примере ателье по пошиву спортивной одежды и рассмотрение управления заемным капиталом на предприятии. В курсовой работе будут рассмотрены основные моменты модели управления ателье, критерии результативности его деятельности, организация работы и мотивация сотрудников. В курсовой работе также необходимо разобраться, кто занимается управлением заемным капиталом на предприятии, чем необходимо управлять, как управлять и как оценить управление.

1. Разработка модели управления организацией

1. Разработаем модель системы управления ателье по пошиву спортивной одежды. Пусть это ателье будет называться «Спорт fashion». Ателье будет шить спортивную форму для профессионалов на заказ, а также выпускать собственную спортивную линию одежды для любителей спорта и активного отдыха.

Ателье будет иметь производственное помещение, где из закупленных материалов будет сшита одежда, небольшое складское помещение для хранения запасов материалов и готовой одежды, офисное помещение для работы руководства, небольшой магазин для продажи собственной линии одежды и приема заказов. Запасы материалов будут поступать на склад (руководить закупками будет отдел снабжения), а готовая одежда будет продаваться в магазине (руководить продажами будет отдел маркетинга и сбыта). Они и будут являться границами данной организации.

2. Определим организационное окружение ателье. Оно будет сотрудничать с оптовыми поставщиками ткани, материалов и т.д. Будет пользоваться услугами ЖКХ, «Электросетей». Ателье будут необходимы работники с экономическим высшим образованием (руководство, АУП), с навыками швейного мастерства, дизайнеры. А также будет необходим вспомогательный персонал. Ателье будет нанимать работников при помощи объявлений и т.д. Следовательно, к организационному окружению может относиться Биржа труда. Капитал будет сформирован из средств учредителей и из заемных средств. Предполагается привлечение банковских кредитов для создания такого ателье. Т.е. к организационному окружению будут относиться банки или кредитные организации. Информация будет привлекаться из СМИ, которые тоже можно отнести к организационному окружению. Ателье будет сотрудничать с рекламным агентством.

Заказывать спортивную форму будут представители спортивных клубов, команд, школ и т.д. Также эксклюзивную линию одежды будут приобретать любители спорта и активного отдыха. У ателье также будут конкуренты в виде магазинов и производителей спортивной одежды. В организационное окружение будут входить органы власти и законы прямого действия (например, Закон о защите прав потребителей).

3. Сформулируем миссию ателье с разных точек зрения.

Миссия ателье как предназначение – обеспечить спортсменов и любителей активного отдыха качественной, эксклюзивной, удобной формой, которая придаст уверенности в собственных силах и создаст ощущение комфорта, будет радовать своим видом и выделять среди соперников.

Миссия ателье как стратегическое видение – стать лучшим производителем спортивной формы, стать спонсором лучших спортсменов Томской области, поддерживать свой имидж высоким качеством выпускаемой одежды.

Миссия ателье как бизнес-идея – стать лидером по продажам спортивной одежды в России, конкурировать с мировыми брендами спортивной одежды, открыв сеть фирменных магазинов по всей России, продвигая отечественную спортивную одежду. Выпускать все виды спортивной одежды, спортивной обуви и инвентаря, а также спортивную одежду для детей.

Миссия ателье как ориентация – обеспечивать высокое качество выпускаемой одежды, прилагая максимальные усилия, удовлетворяя потребности клиентов и уважая их мнение. Продвигать отечественное производство спортивной одежды, повышать ее конкурентоспособность. Беречь своих сотрудников, предоставляя им возможности роста и самореализации. Относиться с уважением к другим организациям, как к партнерам, так и к конкурентам.

Миссия ателье как политика – увеличивать объемы продаж каждый год, приобретать постоянных и надежных клиентов, захватывать больше рынков сбыта, в перспективе – стать лидером по производству спортивной одежды в России.

Сформулируем стратегические цели ателье для пошива спортивной формы на заказ и для пошива собственной линии спортивной одежды отдельно.

Стратегические цели для пошива спортивной формы на заказ:

1) получить прибыль в размере 300 тыс. руб. за первый год работы ателье (2009 год);

2) завоевать долю фирмы на рынке 5% за первый год работы (2009 год);

3) продать 1000 единиц спортивной формы: 700 мужской и 300 женской (футболка / майка + шорты) за год;

4) найти 10 постоянных клиентов за первый год работы (2009 год);

5) освоить пошив водолазных костюмов в 2009 году;

6) за год подобрать 25 квалифицированных портных;

7) направить в детский дом №1 11 комплектов спортивной формы для футбольной команды в 2009 году;

8) добиться минимизации брака (максимальный предел 5% от общего выпуска) за 2009 год.

Стратегические цели для пошива собственной линии спортивной одежды:

1) получить прибыль в размере 100 тыс. руб. за первый год работы ателье (2009 год);

2) создать серию женских спортивных костюмов (5 видов) и мужских спортивных костюмов (3 вида) в 2009 году;

3) создать серию футболок (5 женских и 5 мужских) в 2009 году;

4) продать спортивную одежду (собственной линии) на сумму 300 тыс. руб. в 2009 году;

5) за год подобрать трех профессиональных дизайнеров одежды.

4. Определим основные подгруппы ресурсов, потребляемых ателье.

Энергия: вода, отопление будут предоставляться ЖКХ. Электричество будет предоставляться «Электросетями». Телефонные услуги и Интернет будут предоставляться ОАО «Сибирьтелеком».

Материалы: ткани, нитки, дополнительные материалы (фурнитура, ножницы и т.д.) будут приобретаться у оптовых и розничных поставщиков (например, «Респект», «Текстиль для дома», «Любава»). Швейные машины и оборудование будут приобретаться у ЗАО «Юникон».

Кадры: при помощи рекламы в СМИ и в Интернет будут набираться швеи, закройщики, дизайнеры, уборщики, продавцы-консультанты, менеджеры, зав. складом, работники структурных подразделений, модели, программист (системный администратор).

Капитал: капитал будет складываться из средств учредителей (Уставный капитал) и заемных средств – кредитов, которые будут предоставляться Сбербанком или другим банком.

Информация: ателье будет пользоваться услугами Интернет (создаст свой сайт), сотрудничать с рекламным агентством «Тройка». Также ателье будет пользоваться информацией из телевидения, газет и т.д. Ателье будет необходима информация о состоянии рынка, о кредитных ставках, о рынке труда, о конкурентах и т.д.

5. Опишем основные бизнес-процессы преобразования ресурсов в продукцию.

Производственно-технологические процессы: снятие мерок с модели, доставка материалов со склада в производственное помещение, раскрой ткани, сметание деталей, пошив одежды, обработка краев, добавление фурнитуры (замков и прочее), доставка готовой одежды в собственный магазин, продажа.

Процессы снабжения: количество и виды необходимых тканей будут определяться из плана на следующий месяц, который будет формироваться при помощи заказов и плана на собственную линию одежды. После этого будет делаться заказ в оптовую или розничную (если материал эксклюзивен) компанию, которая будет осуществлять доставку материалов на склад. Снабжение будет осуществляться раз в месяц.

Процессы сбыта: клиенты, заказавшие одежду, будут забирать ее сами из магазина при ателье. Одежда из собственной линии, производство которой будет осуществляться на основе плана на месяц, будет продаваться в этом же магазине. План будет учитывать время года, погодные условия, финансовое состояние ателье и состояние экономики в регионе. Сбыт будет осуществляться по факту готовности заказа или по факту покупки одежды собственной линии.

Финансовые процессы: оплата закупленных материалов на заказанную одежду будет осуществляться по схеме «50% сразу, 50% после реализации», а оплата закупленных материалов на собственную линию одежды будет осуществляться сразу при покупке. Оплата готовой одежды собственной линии будет осуществляться клиентами при покупке сразу. Оплата заказанной одежды будет осуществляться клиентами по схеме «30% предоплата, 70% при покупке». Оплата услуг ЖКХ, электричества и т.д., уплата налогов будет осуществляться по факту каждый месяц. Выплата заработной платы будет осуществляться раз в месяц по принципу «оклад + проценты от продаж». Заработная плата каждого сотрудника будет зависеть от объема продаж. Кредиты в банке будут приобретаться по мере необходимости. Первоначально будет взят кредит на создание ателье и начало производственной деятельности, выплата будет осуществляться каждый месяц. Часть годовой прибыли будет идти на благотворительность (например, создание спортивной одежды для детских домов), большая часть будет идти на расширение производства, формирование резервного фонда и часть будет идти на бонусы сотрудникам ателье.

Информационные процессы: ателье будет размещать рекламу на телевидении и в Интернете при помощи рекламного агентства. Ателье будет пользоваться информационными ресурсами для определения процентных ставок по кредитам и выбора подходящего банка, для подбора квалифицированного персонала, для поиска новых поставщиков и покупателей, для поиска и применения новых технологий пошива спортивной одежды, для изучения состояния рынка и т.д.

6. Укажем основные виды продукции, выпускаемые ателье.

Спортивная одежда на заказ:

1) спортивные костюмы с названием команды и спонсоров, мужские и женские;

2) спортивная форма для различных видов спорта (мужская и женская):

– волейбол;

– футбол;

– баскетбол;

– теннис;

3) спортивная форма для плавания (мужская и женская): купальники, костюмы и т.д.;

4) спортивные носки, гольфы (мужские и женские);

5) спортивные накидки, манишки;

6) лыжные костюмы.

Одежда собственной линии для спорта и активного отдыха:

1) спортивные костюмы мужские и женские разных видов;

2) футболки, майки мужские и женские;

3) шорты мужские и женские;

4) спортивные юбки;

5) ветровки мужские и женские;

6) спортивные носки и гольфы.

7. Определим желательные результаты от реализации продукции.

За первый месяц работы желательно сформировать минимум 3 заказа на следующий месяц. От продажи собственной линии одежды за первый месяц желательно получить прибыль в размере 25 тыс. руб. Необходимо зарекомендовать себя как производителя качественной одежды и найти минимум 3 постоянных клиента за первый месяц работы. По результатам первого месяца работы руководителю сформировать мнение о каждом сотруднике и принять решение о возможной замене кадров или повышении их квалификации. Также сформировать мнение о поставщиках и принять решение о возможности дальнейшего сотрудничества с ними.

8. Определим критерии результативности деятельности ателье и их весовые коэффициенты значимости. Для каждого критерия разработаем конкретные показатели и их весовые коэффициенты значимости.

Результативность деятельности ателье будет оцениваться по следующим критериям (критерии представлены по степени убывания их значимости):

1) качество продукции – самый значимый критерий для оценки работы ателье, так как производство качественной спортивной одежды является главной задачей и миссией данной организации. Весовой коэффициент составляет 1.

Показатели качества продукции:

– количество единиц бракованной продукции по отношению к общему объему выпуска, весовой коэффициент составляет (-0,7);

– количество возвратов по отношению к объему продаж, весовой коэффициент составляет (-0,3);

– количество покупателей, совершивших более одной покупки, по отношению к общему количеству покупателей, весовой коэффициент составляет 0,5;

– количество заказов на следующий период (месяц, год) по отношению к количеству заказов на оцениваемый период, весовой коэффициент составляет 0,5.

2) действенность – второй по значимости критерий для оценки работы ателье, так как достижение поставленных целей определяет дальнейшее развитие организации. Весовой коэффициент составляет 0,8.

Показатели действенности:

– объем фактически произведенной продукции по отношению к запланированному объему, весовой коэффициент составляет 0,3;

– фактический объем продаж по отношению к запланированному объему продаж, весовой коэффициент составляет 0,3;

– размер фактически полученной прибыли по отношению к запланированному размеру прибыли, весовой коэффициент составляет 0,4.

3) прибыльность – третий по значимости критерий для оценки работы ателье. Прибыльность предприятия позволяет расширять производство и всю деятельность. Весовой коэффициент составляет 0,7.

Показатели прибыльности:

– запланированный размер затрат на материалы по отношению к фактическому размеру затрат на материалы, весовой коэффициент составляет 0,2;

– размер прибыли оцениваемого периода по отношению к размеру прибыли предыдущего периода, весовой коэффициент составляет 0,4;

– запланированный размер общих затрат по отношению к фактическому размеру общих затрат, весовой коэффициент составляет 0,2;

– размер фактически полученной выручки по отношению к запланированному размеру выручки, весовой коэффициент составляет 0,2.

4) качество трудовой жизни – четвертый по значимости критерий для оценки работы ателье. Деятельность и процветание ателье зависят от отношения сотрудников к своей работе и условиям труда. Их благоприятное отношение и разделение ценностей организации будут способствовать улучшению качества продукции и изобретению новых видов продукции. Весовой коэффициент составляет 0,6.

Показатели качества трудовой жизни:

– количество опозданий по отношению к общему количеству явок на работу (количество человек, умноженное на количество рабочих дней), весовой коэффициент составляет (-0,3);

– количество неявок на работу, в том числе по больничному листу, но без учета плановых отпусков, по отношению к общему количеству явок на работу, весовой коэффициент составляет (-0,4);

– количество сверхурочных часов работы в оцениваемом периоде по отношению к количеству сверхурочных часов работы в предыдущем периоде, весовой коэффициент составляет 0,3;

– количество человек, получивших премию по результатам работы, по отношению к общему количеству сотрудников, весовой коэффициент 0,4;

– количество человек, уволенных по собственному желанию, по отношению к общему количеству сотрудников, весовой коэффициент (-0,3);

– уровень соответствия условий труда санитарно-техническим нормам (по результатам проверки), весовой коэффициент 0,3.

5) производительность – пятый по значимости критерий для оценки работы ателье. От уровня производительности зависит успех предприятия, его соответствие спросу. Весовой коэффициент составляет 0,4.

Показатели производительности и их весовые коэффициенты будут определены в пункте 9.

6) экономичность – шестой по значимости критерий для оценки работы ателье. Экономичность позволяет задействовать то же количество ресурсов на производство большего количества продукции, не ухудшая при этом качества выпускаемой продукции. Весовой коэффициент составляет 0,3.

Показатели экономичности:

– количество материальных затрат по нормативу по отношению к фактическому количеству материальных затрат, весовой коэффициент составляет 0,3;

– количество общих затрат на производство продукции по нормативу по отношению к общему фактическому количеству затрат, весовой коэффициент составляет 0,3;

– плановое изменение цен на материалы по отношению к фактическому изменению цен на материалы, весовой коэффициент составляет 0,4.

7) внедрение новшеств – седьмой по значимости критерий для оценки работы ателье. Внедрение новых технологий, производство новых видов продукции позволяют повысить конкурентоспособность предприятия. Весовой коэффициент составляет 0,2.

Показатели внедрения новшеств:

– количество новых видов продукции, осваиваемых в оцениваемом периоде, по отношению к количеству новых видов продукции, осваиваемых в предыдущем периоде. Весовой коэффициент составляет 0,5;

– количество новых внедренных технологий производства в оцениваемом периоде по отношению к количеству внедренных технологий в предыдущем периоде, весовой коэффициент составляет 0,5.

Для каждого критерия отличная оценка составляет 1 балл (если оценка оказывается больше 1, то предприятие за оцениваемый период поработало очень хорошо, превысило планируемые значения производства, объемов продаж и т.д.). Суммируя значения по каждому критерию результативности с учетом весовых коэффициентов значимости, отличная оценка деятельности ателье составляет 4 балла. Оценка деятельности ателье:

4 балла и больше – отличная работа;

3,5–4 балла – хорошая работа;

3–3,5 балла – удовлетворительное качество работы;

2–3 балла – низкое качество работы;

меньше 2 баллов – критичная ситуация.

9. Определим показатели критерия производительности и их весовые коэффициенты значимости.

Показатели производительности:

– количество исполненных заказов за оцениваемый период по отношению к общему количеству сотрудников ателье, весовой коэффициент составляет 0,1;

– количество исполненных заказов за оцениваемый период по отношению к количеству рабочего персонала (портные, закройщики), весовой коэффициент составляет 0,2;

– общее количество изготовленных предметов одежды по отношению к количеству рабочего персонала, весовой коэффициент составляет 0,1;

– общее количество изготовленных предметов одежды по отношению к количеству рабочего оборудования, весовой коэффициент составляет 0, 1;

– количество исполненных заказов за оцениваемый период по отношению к количеству рабочего оборудования, весовой коэффициент составляет 0,2.

– общее количество изготовленных предметов одежды по отношению к материальным затратам на их изготовление, весовой коэффициент составляет 0,2;

– общее количество изготовленных предметов одежды по отношению к общим затратам на их изготовление, весовой коэффициент составляет 0,1.

В показателях, где используется общее количество предметов одежды, по каждому виду предмета одежды отдельно рассчитывается значение. Для расчета значения критерия производительности используется среднее значение из показателей по видам.

10. Охарактеризуем процесс планирования в ателье.

Организация работы ателье будет основана во многом на планах заказов на следующий месяц. Заказы на пошив спортивной формы будут собираться в течение месяца в плановом отделе (клиенты будут делать заказ в магазине при ателье), в конце месяца будет составляться план закупок для пошива заказа и осуществляться снабжение. Также на основе анализа продаж собственной линии одежды за месяц будет составляться план производства на следующий месяц и, соответственно, план закупок материалов для этих целей.

На каждый год будут составляться тактические планы, из которых на каждый месяц будут, соответственно, составляться оперативные планы.

Финансовые планы будут составляться с учетом определенных условий оплаты материалов и предоплаты за заказы. Необходимо будет также учитывать наличие денежных средств на момент составления плана, и определять размер требуемых заемных средств.

Планы по маркетингу будут составляться с учетом анализа рынка, современных тенденций, погодных условий. Маркетолог будет ставить задачи перед дизайнерами на создание новых видов и моделей одежды. Это будет учитываться в планах производства и закупок материалов.

На каждый год высшее руководство будет составлять планы развития организации, включая задачи для дизайнеров и разработчиков моделей и планы расширения производства.

11. Охарактеризуем процесс организации и мотивации исполнения планов ателье.

Организация работы в соответствующих структурных подразделениях будет осуществляться на основе разработанных планов. Предполагается, что будет действовать линейно-функциональная организационная структура. Руководитель ателье будет ставить задачи на основе разработанных планов, и контролировать их исполнение. Линейные руководители будут организовывать работу в структурных подразделениях с учетом влияния функциональных руководителей.

Например, директор магазина будет контролировать и организовывать работу магазина самостоятельно, объемы продаж, продвижение собственной линии одежды и прием заказов будут находиться в его ведении. Но на работу магазина будет также влиять отдел маркетинга и рекламы, который будет ставить задачи по продвижению новых моделей, по изучению спроса. Естественно, этот же отдел будет влиять на работу производственного отдела, ставя задачи по производству новых моделей, испытанию их на моделях и т.д.

Мотивация сотрудников на успешную работу будет складываться из бонусной системы оплаты труда, сотрудники всех отделов и уровней будут получать проценты от продаж. Будут также установлены премиальные категории за отличную работу. Также будет предоставляться возможность дополнительного отпуска по результатам работы за год.

Работники, стремящиеся получить повышение по должности и образование, будут направляться на курсы повышения квалификации, на дополнительное образование за счет организации. Будут устраиваться корпоративные встречи с целью сплотить трудовой коллектив. Также предполагается создание спортивных команд из числа сотрудников по разным видам спорта и участие их в различных городских и областных соревнованиях. По результатам соревнований также предполагается вручение корпоративных наград и премий.

В перспективе предполагается предоставление заслуженным работникам жилья в порядке очереди или строительство общежития для сотрудников организации.

2. Управление заемным капиталом предприятия

2.1 Субъект управления заемным капиталом

управление капитал кредитование заемный

При возникновении потребностей в дополнительных денежных средствах администрации компании следует избегать привлечения дополнительного акционерного капитала для преодоления затруднений с потоком денежных средств. Однако когда компании действительно необходимы дополнительные средства, в качестве альтернативы финансированию за счет собственных средств может рассматриваться финансирование за счет займов или заемного капитала. Всегда есть группа кредиторов, которые готовы предоставить капитал подходящему заявителю на согласованный срок и с согласованной прибылью, обычно в обмен на какую-то форму обеспечения или гарантии.

Управление заемными и привлеченными источниками финансирования деятельности предприятия предполагает необходимость учета следующих факторов:

· для какой цели и на какой период (краткосрочный или долгосрочный) требуются денежные средства;

· с какой срочностью требуются средства;

· есть ли необходимые средства в рамках предприятия или придется обращаться к другим источникам;

· каковы затраты при уплате долгов.

Один из вопросов, который необходимо решить финансовому менеджеру, – это выбор правильного вида заемных средств. Такой выбор обосновывается путем сравнения сроков полезной службы активов и сроков погашения займов, за счет которых финансируются активы.

При принятии решения о краткосрочном финансировании своих потребностей в денежных средствах компания сделает выбор в пользу овердрафта для покрытия временной нехватки денежного потока и финансирования оборотного капитала при условии, что смета денежных средств показывает способность компании погасить овердрафт в течение периода, установленного банком и обычно составляющего год. В противном случае компания должна использовать в качестве источника покрытия своих потребностей в денежных средствах краткосрочный заем. Решающим фактором при выборе метода финансирования за счет привлечения краткосрочных кредитов является не то, что хочет компания, а то, что банк готов предложить.

2.2 Объект управления заемным капиталом. Банковское кредитование и другие займы

Заемный капитал характеризуется следующими положительными особенностями [5; 427]:

1. Достаточно широкими возможностями привлечения, особенно при высоком кредитном рейтинге предприятия, наличии залога или гарантии поручителя.

2. Обеспечением роста финансового потенциала предприятия при необходимости существенного расширения его активов и возрастания темпов роста объема его хозяйственной деятельности.

3. Более низкой стоимостью в сравнении с собственным капиталом за счет обеспечения эффекта «налогового щита» (изъятия затрат по его обслуживанию из налогооблагаемой базы при уплате налога на прибыль).

4. Способностью генерировать прирост финансовой рентабельности (коэффициента рентабельности собственного капитала).

В то же время использование заемного капитала имеет следующие недостатки:

1. Использование этого капитала генерирует наиболее опасные финансовые риски в хозяйственной деятельности предприятия – риск снижения финансовой устойчивости и потери платежеспособности. Уровень этих рисков возрастает пропорционально росту удельного веса использования заемного капитала.

2. Активы, сформированные за счет заемного капитала, генерируют меньшую (при прочих равных условиях) норму прибыли, которая снижается на сумму выплачиваемого ссудного процента во всех его формах (процента за банковский кредит, лизинговой ставки, купонного процента по облигациям, вексельного процента за товарный кредит и т.п.).

3. Высокая зависимость стоимости заемного капитала от колебаний конъюнктуры финансового рынка. В ряде случаев при снижении средней ставки ссудного процента на рынке использование ранее полученных кредитов (особенно на долгосрочной основе) становится предприятию невыгодным в связи с наличием более дешевых альтернативных источников кредитных ресурсов.

4. Сложность процедуры привлечения (особенно в больших размерах), т. к. предоставление кредитных ресурсов зависит от решения других хозяйствующих субъектов (кредиторов), требует в ряде случаев соответствующих сторонних гарантий или залога (при этом гарантии страховых компаний, банков или других хозяйствующих субъектов предоставляются, как правило, на платной основе).

Таким образом, предприятие, использующее заемный капитал, имеет более высокий финансовый потенциал своего развития (за счет формирования дополнительного объема активов) и возможности прироста финансовой рентабельности деятельности, однако в большей мере генерирует финансовый риск и угрозу банкротства (возрастающие по мере увеличения удельного веса заемных средств в общей сумме используемого капитала).

Классификация заемного капитала

Заемный капитал, используемый предприятием, характеризует в совокупности объем его финансовых обязательств (общую сумму долга). Эти финансовые обязательства в современной хозяйственной практике дифференцируются, как в Приложении А [5; 521].

В процессе развития предприятия по мере погашения его финансовых обязательств возникает потребность в привлечении новых заемных средств. Источники и формы привлечения заемных средств предприятием весьма многообразны. Классификация привлекаемых предприятием заемных средств по основным признакам приведена в Приложении Б [5; 523].

Роль кредитных ресурсов в условиях отсутствия или нехватки собственных средств была и остается сейчас довольно высокой. Заемные средства могут предоставляться как коммерческими банками (российские, иностранные, международные типа ЕБРР и МБРР), так и небанковскими структурами (финансовые и страховые компании, фонды и др.)

Основными факторами, влияющими на условия выдачи кредита, являются: учетная ставка и нормативы Центробанка РФ; средняя процентная ставка по МБК; средняя процентная ставка коммерческих банков по депозитам; структура кредитных ресурсов банка (соотношение собственных и заемных средств); структура спроса на кредит со стороны хозяйства; срок и вид кредита; уровень стабильности в стране.

Банковский овердрафт является одной из широко используемых форм краткосрочного финансирования. Каждая банковская система и каждый отдельный банк внутри нее будет иметь свои собственные правила и нормы для операций с овердрафтом. Овердрафт обычно имеет следующие особенности [4; 412]:

– он связан с текущим или чековым счетом компании, и поэтому его использование отражает затраты компании;

– кредиты по овердрафту обычно погашаются по первому требованию;

– кредиты по овердрафту имеют верхние пределы, но внутри них могут изменяться ежедневно;

– обычно существует условие, согласно которому овердрафт должен переводиться в форму кредита ежегодно на минимальный период, или, при отсутствии такого перевода, должны поддерживаться компенсирующие остатки. Это кредитовое сальдо на текущем или рабочем счете, на который не поступают проценты;

– процентная ставка связана с базисной, или основной, ставкой банка, и ее значение колеблется так же, как и она;

– если условия овердрафта не выполняются, то могут налагаться штрафы или пени;

– осуществляется ежегодная проверка выполнения компанией условий банковских овердрафтов, и если операции по этим счетам удовлетворяют банк, то овердрафт для компании обычно возобновляется.

Краткосрочные займы обычно используются для более конкретных целей, чем овердрафт. Величина процентной ставки по кредиту является предметом соглашения между банком и заемщиком. Обычно эта величина зависит от суммы кредита и уровня риска по обслуживанию кредита. Некоторые банки устанавливают базовую процентную ставку по кредиту, по которой обычно выдается кредит предприятиям с высоким уровнем кредитного рейтинга. Эта ставка является минимальной. Для других компаний стоимость кредита увеличивается с учетом кредитного рейтинга заемщика, срока, на который берется кредит, и суммы займа.

Среднесрочные кредиты – это кредиты со сроком погашения от одного года до пяти лет. Они необходимы, когда краткосрочные необеспеченные займы не покрывают текущих потребностей предприятия при создании нового бизнеса, покупке новых основных средств или погашения долгосрочных обязательств.

Кроме банков, существенная роль в финансировании принадлежит небанковским организациям, таким как пенсионные фонды, инвестиционные и страховые компании, ПИФы. Последние предлагают прямое инвестирование в производство путем покупки ценных бумаг предприятия.

Корпоративная облигация – ценная бумага с заранее известным сроком погашения, на протяжении которого может:

· накапливаться купонный доход;

· регулярно выплачиваться купонный доход;

· расти рыночная цена (приближаться к номиналу).

Чем чаще происходит начисление дохода, тем выше реальная сумма полученных денег и рыночная цена облигации. Фундаментальными свойствами облигации, определяющими ее преимущества и недостатки, являются:

· отношения займа между инвестором и эмитентом. Держатель облигации приобретает статус кредитора, не дающий право голоса на общем собрании. Особенно это важно, когда на предприятии существует проблема контроля (оказался «распылен» контрольный пакет при приватизации или есть большая вероятность того, что при дополнительной эмиссии значительная часть пакета окажется у недоброжелательных инвесторов);

· наличие конечного срока обращения, по истечении которого облигация гасится;

· приоритетность облигаций по сравнению с обыкновенными акциями и любым типом привилегированных акций. Выплата процентов по облигациям и части имущества при ликвидации производится в первоочередном порядке по сравнению с акционерами. В этой связи облигация – менее рискованная и доходная ценная бумага, и стоимость капитала, полученного путем размещения займа ниже, чем при эмиссии акций;

· привлечение капитала на более длительные сроки, в отличие от банковского кредита. В развитых странах, как правило, на 10–15 лет. Возможность различного выгодного эмитенту сочетания прав при выпуске.

Существует целый ряд ценных бумаг, которые не относятся к эмиссионным, т.е. для их выдачи не требуется никаких проспектов эмиссии, регистрации выпусков, утверждения отчетов об итогах выпусков, аудиторского заключения, что в принципе должно ускорять процесс привлечения финансовых ресурсов и снижать расходы.

Для компании наиболее цивилизованными формами таких ценных бумаг являются простые и переводные векселя, а также складские свидетельства. Их отличие друг от друга состоит в том, что вексель – это безусловное долговое обязательство (без обеспечения и на краткосрочный период) указанного в векселе плательщика оплатить определенную сумму в установленные сроки, а складское свидетельство – товарное обязательство, передача которого по определению возможна только в подтверждение наличия реального товара на складе. Коммерческий вексель является инструментом коммерческого кредита, который предоставляется поставщиками товаров или услуг своим партнерам по сделке (покупателям) с условием возврата кредита через определенный период. Этот вексель является переводным финансовым инструментом, что означает возможность его передачи третьим лицам, которые затем становятся обладателями права на получение суммы, выплачиваемой при учете векселя. Он может быть передан в банк или специальный финансовый институт, где он может быть учтен. Сумму, которую получит продавец при погашении векселя после истечения подпериода m, можно определить из выражения:

![]() ,

,

где L – сумма кредита, предоставленная продавцом покупателю, руб.;

D – стоимость одного векселя, руб.;

r – стоимость кредита, % в год;

n – число подпериодов.

В целом можно отметить следующие преимущества данного способа финансирования: технически проще продать на аукционе ценные бумаги, нежели реальный товар; заемщик может продать складскую часть двойного свидетельства и страховой полис; часть рисков берут на себя страховая компания и склад, к которому не переходит право собственности на товар. Итоговый результат тот же, что и при банковском кредитовании, – предприятие получает денежные средства во временное пользование, но только значительно увеличивается оборачиваемость кредитных ресурсов, которые уже могут переуступаться, продаваться и покупаться на финансовом рынке.

В процессе своей деятельности предприятие использует заемные средства, получаемые в виде:

· долгосрочного кредита от коммерческих банков и других предприятий;

· выпуска облигаций, имеющих заданный срок погашения и номинальную процентную ставку.

В первом случае стоимость заемного капитала равна процентной ставке кредита и определяется путем договорного соглашения между кредиторами и заемщиком в каждом конкретном случае отдельно.

Во втором случае стоимость капитала определяется величиной выплачиваемого по облигации купона или номинальной процентной ставкой облигации, выражаемой в процентах к ее номинальной стоимости. Номинальная стоимость – это цена, которую заплатит компания-эмитент держателю облигации в день ее погашения. Срок, через который облигация будет погашена, указывается при их выпуске.

В момент выпуска облигации обычно продаются по их номинальной стоимости. Следовательно, в этом случае стоимость заемного капитала Сd определяется номинальной процентной ставкой облигации iн:

Сd = iн

Однако в условиях изменения процентных ставок по ценным бумагам, которое является следствием инфляции и других причин, облигации продаются по цене, не совпадающей с номинальной. Поскольку предприятие – эмитент облигаций должно платить по ним доход исходя из номинальной процентной ставки и номинальной стоимости акции, реальная доходность облигации изменяется: увеличивается, если рыночная цена облигации падает по сравнению с номинальной, и уменьшается в противном случае.

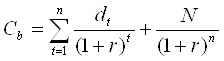

Для оценки реальной доходности облигации (стоимости заемного капитала) используется модель современной стоимости облигации:

,

,

где d – процентная выплата по облигации в год t;

N – номинальная стоимость облигации;

Сb – современная (настоящая) стоимость облигации;

n – количество периодов (лет) до погашения облигации;

r – процентная ставка по облигации.

Согласно условиям выпуска облигаций фирма-эмитент обязуется каждый год выплачивать процентную выплату d и номинальную стоимость N по окончании срока действия облигации, т.е. на момент ее погашения. Поэтому формула модели современной стоимости облигации определяет дисконтированный поток этих выплат. Рыночная цена облигации колеблется, а сумма выплачиваемого дохода на облигацию остается неизменной, поэтому доходность облигации также меняется.

В качестве реальной доходности облигации (или стоимости заемного капитала, основанного на облигациях данного типа) используется конечная доходность облигации, т.е. такая процентная ставка, которая позволяет, купив облигацию сейчас по текущей рыночной цене, получать доход на облигацию, объявленный в контракте на ее выпуск, и номинальную стоимость облигации на момент ее погашения.

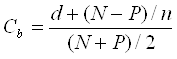

Результат, близкий к использованию уравнения выше, дает следующая приближенная формула:

Если компания хочет привлечь заемный капитал, то она должна будет выплачивать по привлеченным средствам процентный доход, как минимум равный конечной доходности по существующим облигациям. Таким образом, конечная доходность будет представлять собой для компании стоимость привлечения дополнительного заемного капитала.

Если у компании есть избыточные средства, то она может использовать их на покупку существующих облигаций по их рыночной стоимости. Сделав это, компания получит доход, равный доходу, который бы получил любой другой инвестор, если бы он купил облигации по их рыночной стоимости и держал их у себя до момента погашения.

Если компания по-другому инвестирует избыточные средства, то она отказывается от альтернативы погашения облигации, выбирая, по крайней мере, столь же прибыльную альтернативу. Конечная доходность облигации – это альтернативная стоимость решения об инвестировании средств. Таким образом, независимо от того, имеются ли у компании избыточные средства или она нуждается в их притоке, конечная доходность по существующим облигациям представляет собой стоимость заемных средств.

Когда компания покупает какие-то товары у производителей, то обычно оплата поставки этой продукции производится через некоторый период. В связи с этим покупатель товара имеет перед поставщиком долговое обязательство, по сумме равное стоимости поставленной продукции. Таким образом, покупатель получает от поставщика товара торговый кредит. Его величина зависит от объема купленной продукции и срока, когда будет осуществлен платеж за поставленный товар. Торговый кредит является гибким источником финансирования, но он не позволяет оплачивать другие обязательства предприятия. Постоянные задержки с обслуживанием своей кредиторской задолженности могут отрицательно сказаться на кредитном рейтинге фирмы, что может обусловить нежелание поставщиков товара работать с такой фирмой или требовать предоплаты поставляемого товара.

Лизинг – это контрактное соглашение о передаче владельцем (арендодателем) арендатору определенных объектов или видов оборудования в долгосрочную аренду. При этом право собственности на арендуемые активы остается за арендодателем, а арендатор обязан платить налоги, страховые платежи, производить ремонт объектов аренды. На практике применяется несколько видов лизинга. Операционный лизинг, по которому обеспечивается финансирование и прочие услуги. Финансовая аренда обычно не предусматривает технического обслуживания. Продажа актива с условием аренды его продавцом – компания продает актив другой компании (обычно финансовому учреждению) и затем арендует его снова. Лизинг с внешним финансированием – при аренде за счет внешнего финансирования третья сторона выступает в качестве кредитора.

Если заемщик вовремя не выплачивает платежи по кредиту, то кредитор имеет право предпринять принудительные меры к выполнению заемщиком своих обязательств. Это может выражаться в виде предъявления прав на часть или на все активы предприятия.

2.3 Политика привлечения заемных средств

С учетом изложенной классификации (рис. 2) организуется управление привлечением заемных средств, которое представляет собой целенаправленный процесс их формирования из различных источников и в разных формах в соответствии с потребностями предприятия в заемном капитале на различных этапах его развития [5; 523]. Многообразие задач, решаемых в процессе этого управления, определяет необходимость разработки специальной финансовой политики в этой области на предприятиях, использующих значительный объем заемного капитала.

Политика привлечения заемных средств представляет собой часть общей финансовой стратегии, заключающейся в обеспечении наиболее эффективных форм и условий привлечения заемного капитала из различных источников в соответствии с потребностями развития предприятия.

Процесс формирования политики привлечения предприятием заемных средств включает основные этапы, представленные в Приложении В.

1. Анализ привлечения и использования заемных средств в предшествующем периоде. Целью такого анализа является выявление объема, состава и форм привлечения заемных средств предприятием, а также оценка эффективности их использования.

На первом этапе анализа изучается динамика общего объема привлечения заемных средств в рассматриваемом периоде; темпы этой динамики сопоставляются с темпами прироста суммы собственных финансовых ресурсов, объемов операционной и инвестиционной деятельности, общей суммы активов предприятия.

На втором этапе анализа определяются основные формы привлечения заемных средств, анализируются в динамике удельный вес сформированных финансового кредита, товарного кредита и внутренней кредиторской задолженности в общей сумме заемных средств, используемых предприятием.

На третьем этапе анализа определяется соотношение объемов используемых предприятием заемных средств по периоду их привлечения. В этих целях проводится соответствующая группировка используемого заемного капитала по этому признаку, изучается динамика соотношения кратко- и долгосрочных заемных средств предприятия и их соответствие объему используемых оборотных и внеоборотных активов.

На четвертой стадии анализа изучается состав конкретных кредиторов предприятия и условия предоставления ими различных форм финансового и товарного (коммерческого) кредитов. Эти условия анализируются с позиций их соответствующей конъюнктуре финансового и товарного рынков.

На пятой стадии анализа изучается эффективность использования заемных средств в целом и отдельных их форм на предприятии. В этих целях используются показатели оборачиваемости и рентабельности заемного капитала. Первая группа этих показателей сопоставляется в процессе анализа со средним периодом оборота собственного капитала.

Результаты проведенного анализа служат основой оценки целесообразности использования заемных средств на предприятии в сложившихся объемах и формах.

2. Определение целей привлечения заемных средств в предстоящем периоде. Эти средства привлекаются предприятием на строго целевой основе, что является одним из условий последующего эффективного их использования. Основными целями привлечения заемных средств предприятиями являются:

а) пополнение необходимого объема постоянной части оборотных активов. В настоящее время большинство предприятий, осуществляющих производственную деятельность, не имеют возможности финансировать полностью эту часть оборотных активов за счет собственного капитала. Значительная часть этого финансирования осуществляется за счет заемных средств;

б) обеспечение формирования переменной части оборотных активов. Какую бы модель финансирования активов не использовало предприятие, во всех случаях переменная часть оборотных активов частично или полностью финансируется за счет заемных средств;

в) формирование недостающего объема инвестиционных ресурсов. Целью привлечения заемных средств в этом случае выступает необходимость ускорения реализации отдельных реальных проектов предприятия (новое строительство, реконструкция, модернизация); обновление основных средств (финансовый лизинг) и т.п.;

г) обеспечение социально-бытовых потребностей своих работников. В этих случаях заемные средства привлекаются для выдачи ссуд своим работникам на индивидуальное жилищное строительство, обустройство садовых и огородных участков и на другие аналогичные цели;

д) другие временные нужды. Принцип целевого привлечения заемных средств обеспечивается и в этом случае, хотя такое их привлечение осуществляется обычно на короткие сроки и в небольших объемах.

3. Определение предельного объема привлечения заемных средств. Максимальный объем этого привлечения диктуется двумя основными условиями:

а) предельным эффектом финансового левериджа. Так как объем собственных финансовых ресурсов формируется на предшествующем этапе, общая сумма используемого собственного капитала может быть определена заранее. По отношению к ней рассчитывается коэффициент финансового левериджа (коэффициент финансирования), при котором его эффект будет максимальным. С учетом суммы собственного капитала в предстоящем периоде и рассчитанного коэффициента финансового левериджа вычисляется предельный объем заемных средств, обеспечивающий эффективное использование собственного капитала;

б) обеспечением достаточной финансовой устойчивости предприятия. Она должна оцениваться не только с позиций самого предприятия, но и с позиций возможных его кредиторов, что обеспечит впоследствии снижение стоимости привлечения заемных средств.

С учетом этих требований предприятие устанавливает лимит использования заемных средств в своей хозяйственной деятельности.

4. Оценка стоимости привлечения заемного капитала из различных источников. Такая оценка проводится в разрезе различных форм заемного капитала, привлекаемого предприятием из внешних и внутренних источников. Результаты такой оценки служат основой разработки управленческих решений относительно выбора альтернативных источников привлечения заемных средств, обеспечивающих удовлетворение потребностей предприятия в заемном капитале.

5. Определение соотношения объема заемных средств, привлекаемых на кратко- и долгосрочной основе. Расчет потребности в объемах кратко- и долгосрочных заемных средств основывается на целях их использования в предстоящем периоде. На долгосрочный период (свыше 1 года) заемные средства привлекаются, как правило, для расширения объема собственных основных средств и формирования недостающего объема инвестиционных ресурсов (хотя при консервативном подходе к финансированию активов заемные средства на долгосрочной основе привлекаются и для обеспечения формирования оборотного капитала). На краткосрочный период заемные средства привлекаются для всех остальных целей их использования.

Расчет необходимого размера заемных средств в рамках каждого периода осуществляется в разрезе отдельных целевых направлений их предстоящего использования. Целью этих расчетов является установление сроков использования привлекаемых заемных средств для оптимизации соотношения долго- и краткосрочных их видов. В процессе этих расчетов определяются полный и средний срок использования заемных средств.

Полный срок использования заемных средств представляет собой период времени с начала их поступления до окончательного погашения всей суммы долга. Он включает в себя три временных периода: а) срок полезного использования; б) льготный (грационный) период; в) срок погашения.

а) срок полезного использования – это период времени, в течение которого предприятие непосредственно использует предоставленные заемные средства в своей хозяйственной деятельности;

б) льготный (грационный) период – это период времени с момента окончания полезного использования заемных средств до начала погашения долга. Он служит резервом времени для аккумуляции необходимых финансовых средств;

в) срок погашения – это период времени, в течение которого происходит полная выплата основного долга и процентов по используемым заемным средствам. Этот показатель используется в тех случаях, когда выплата основного долга и процентов осуществляется не одномоментно после окончания срока использования заемных средств, а частями в течение определенного периода времени по предусмотренному графику.

Расчет полного срока использования заемных средств осуществляется в разрезе перечисленных элементов исходя из целей их использования и сложившейся на финансовом рынке практике установления льготного периода и срока погашения.

Средний срок использования заемных средств представляет собой средний расчетный период, в течение которого они находятся в использовании на предприятии. Он определяется по формуле:

![]() ,

,

где ССз – средний срок использования заемных средств;

СПз – срок полезного использования заемных средств;

ЛП – льготный (грационный) период;

ПП – срок погашения.

Средний срок использования заемных средств определяется по каждому целевому направлению привлечения этих средств; по объему их привлечения на кратко- и долгосрочной основе; по привлекаемой сумме заемных средств в целом. Соотношение заемных средств, привлекаемых на кратко- и долгосрочной основе, может быть оптимизировано также с учетом стоимости их привлечения.

6. Определение форм привлечения заемных средств. Эти формы дифференцируются в разрезе финансового кредита; товарного (коммерческого) кредита; прочих форм. Выбор форм привлечения заемных средств предприятие осуществляет исходя из целей и специфики своей хозяйственной деятельности.

7. Определение состава основных кредиторов. Этот состав определяется формами привлечения заемных средств. Основными кредиторами предприятия являются обычно его постоянные поставщики, с которыми установлены длительные коммерческие связи, а также коммерческий банк, осуществляющий его расчетно-кассовое обслуживание.

При выборе источника краткосрочного финансирования необходимо учитывать ряд условий получения кредита [4; 215].

1. Стоимость кредита. Должен изыскиваться источник финансирования, который обусловит получение кредита по минимальной цене.

2. Влияние на кредитный рейтинг. Источники получения кредитов могут оказать существенное влияние на понижение или повышение кредитного рейтинга компании, поэтому следует использовать источник кредитования, который не снизит кредитный рейтинг предприятия и соответственно увеличит стоимость заемного капитала.

3. Надежность. Некоторые источники получения кредитов более надежны, что позволит получить необходимую сумму кредита с большей вероятностью.

4. Ограничения. Финансовые институты склонны навязывать ряд ограничений по получению и использованию кредитов. Такими ограничениями могут быть сумма выплачиваемых дивидендов, вложения в основные фонды и т.д.

5. Гибкость. Кредиторы могут различаться гибкостью в условиях выдачи кредитов, в сумме предоставляемых кредитов и др.

8. Формирование эффективных условий привлечения кредитов. К числу важнейших из этих условий относятся: а) срок предоставления кредита; б) ставка процента за кредит; в) условия выплаты суммы процента; г) условия выплаты основной суммы долга; д) прочие условия, связанные с получением кредита.

Срок предоставления кредита является одним из определяющих условий его привлечения. Оптимальным считается срок предоставления кредита, в течение которого полностью реализуется цель его привлечения (например, ипотечный кредит – на срок реализации инвестиционного проекта; товарный кредит – на период полной реализации закупленных товаров и т.п.).

Ставка процента за кредит характеризуется тремя основными параметрами: ее формой, видом и размером.

По применяемым формам различают процентную ставку (для наращивания суммы долга) и учетную ставку (для дисконтирования суммы долга). Если размер этих ставок одинаков, то предпочтение должно быть отдано процентной ставке, так как в этом случае расходы по обслуживанию долга будут меньшими.

По применяемым видам различают фиксированную ставку процента (устанавливаемую на весь срок кредита) и плавающую ставку процента (с периодическим пересмотром ее размера в зависимости от изменения учетной ставки центрального банка, темпов инфляции и конъюнктуры финансового рынка). Время, в течение которого ставка процента остается неизменной, называется процентным периодом. В условиях инфляции для предприятия предпочтительной является фиксированная ставка или плавающая ставка с высоким процентным периодом.

Размер ставки процента за кредит является определяющим условием при оценке его стоимости. По товарному кредиту он применяется при оценке в размере ценовой скидки продавца за осуществление немедленного расчета за поставленные товары, выраженной в годовом исчислении.

Условия выплаты суммы процента характеризуются порядком выплаты его суммы. Этот порядок сводится к трем принципиальным вариантам: выплате всей суммы процента в момент предоставления кредита; выплате суммы процента равномерными частями; выплате всей суммы процента в момент уплаты основной суммы долга (при погашении кредита). При прочих равных условиях предпочтительным является третий вариант.

Условия выплаты основной суммы долга характеризуются предусматриваемыми периодами его возврата. Эти условия сводятся к трем принципиальным вариантам: частичному возврату основной суммы долга в течение общего периода функционирования кредита; полному возврату всей суммы долга по истечении срока использования кредита; возврата основной или части суммы долга с предоставлением льготного периода по истечении срока полезного использования кредита. При прочих равных условиях третий вариант является для предприятия предпочтительным.

Прочие условия, связанные с получением кредита, могут предусматривать необходимость его страхования, выплаты дополнительного комиссионного вознаграждения банку, разный уровень размера кредита по отношению к сумме заклада или залога и т.п.

9. Обеспечение эффективного использования кредитов. Критерием такой эффективности выступают показатели оборачиваемости и рентабельности заемного капитала.

10. Обеспечение своевременных расчетов по полученным кредитам. С целью этого обеспечения по наиболее крупным кредитам может заранее резервироваться специальный возвратный фонд. Платежи по обслуживанию кредитов включаются в платежный календарь и контролируются в процессе мониторинга текущей финансовой деятельности.

На предприятиях, привлекающих большой объем заемных средств в форме финансового и товарного (коммерческого) кредита, общая политика привлечения заемных средств может быть детализирована затем в разрезе указанных форм кредита.

При привлечении кредитов с целью финансирования потребностей компании в денежных средствах необходимо помнить, что данные о финансовых потребностях компании являются прогнозными и поэтому они могут отличаться от реальных потребностей в процессе деятельности предприятия. В связи с этим необходимо создать некий резерв безопасности при решении вопросов финансирования. При создании такого резерва необходимо учитывать: общую сумму полученных кредитов; отношение долгосрочных обязательств к среднесрочным и краткосрочным обязательствам; сроки погашения среднесрочных и долгосрочных обязательств.

Процесс привлечения заемного капитала предприятия характеризуется совокупностью некоторых особенностей, представленных в Приложении Г.

2.4 Показатели эффективности управления заемным капиталом

1. Коэффициент задолженности показывает величину заемных средств, которая приходится на один рубль активов компании. Этот показатель позволяет определить уровень финансовой зависимости компании:

![]()

где D – сумма долговых обязательств компании, руб.;

Значение коэффициента задолженности играет важную роль только в том случае, если предприятие решает получить дополнительные кредиты. Если у предприятия нет потребностей в таких финансовых ресурсах, то значение данного коэффициента не должно быть предметом озабоченности.

2. Уточненный коэффициент задолженности KYD выражает требования кредиторов к собственным средствам предприятия:

![]()

где ОА – собственные средства компании, руб.

Значение этого отношения зависит от таких факторов, как степень доступа к долгосрочным кредитам и стабильность финансовой деятельности предприятия. Значительный прирост рассматриваемого отношения свидетельствует об увеличении финансовой зависимости предприятия.

3. Коэффициент банковской задолженности KBD характеризует отношение задолженности банку к собственному капиталу компании:

![]()

где BD – сумма банковских кредитов, руб.

Этот показатель имеет особое значение для финансовых институтов, поскольку при больших значениях коэффициента банковской задолженности банки могут увеличить стоимость кредита для предприятия.

4. Коэффициент покрытия процентов по кредитам КПП показывает, во сколько раз прибыль до уплаты процентов по кредиту и налогов (операционная прибыль) перекрывает платежи процентов по долгосрочным кредитам:

![]()

где EBIT – прибыль до уплаты процентных платежей и налогов, руб.; IE – процентные платежи по кредитам, руб.

Этот показатель дает представление о границе прибыли, ниже которой компания будет неспособна выплачивать проценты по кредитам. Низкое значение этого показателя может быть причиной недоступности дополнительных сумм кредита на финансовом рынке.

Кроме рассмотренных показателей финансовой зависимости предприятия в практике проведения финансового анализа используют дополнительные показатели:

· соотношение собственных и привлеченных средств (показывает количество привлеченных заемных средств на 1 руб. собственных средств, вложенных в активы);

· соотношение привлеченных средств и их общей суммы.

5. Коэффициент поступления заемного капитала показывает, какую часть заемного капитала от имеющегося на конец отчетного периода составляют вновь поступившие долгосрочные и краткосрочные заемные средства:

Kпоступления ЗК = Поступившие заемные средства (ЗКпост) / ЗК на конец периода

6. Коэффициент выбытия заемного капитала показывает, какая его часть выбыла в течение отчетного периода посредством возвращения кредитов и займов и погашения кредиторской задолженности:

Kвыбытия ЗК = Выбывшие заемные средства / ЗК на начало периода

7. Коэффициент заемного капитала, выражающий долю заемного капитала в общей сумме источников финансирования валюты баланса (ВБ). Этот коэффициент является обратным коэффициенту независимости (автономии):

КЗК = ЗК / А = ЗК / ВБ

8. Коэффициент соотношения заемного и собственного капитала характеризует степень зависимости организации от внешних займов (кредитов):

Ксоотн = ЗК / СК

Он показывает, сколько заемных средств приходится на 1 руб. собственных. Чем выше этот коэффициент, тем больше займов у компании и тем рискованнее ситуация, которая может привести в конечном итоге к банкротству. Высокий уровень коэффициента отражает также потенциальную опасность возникновения в организации дефицита денежных средств.

Интерпретация данного показателя зависит от многих факторов, в частности, таких, как: средний уровень этого коэффициента в других отраслях; доступ компании к дополнительным долговым источникам финансирования; стабильность хозяйственной деятельности компании. Считается, что коэффициент соотношения заемного и собственного капитала в условиях рыночной экономики не должен превышать единицы. Высокая зависимость от внешних займов может существенно ухудшить положение организации в случае замедления темпов реализации, поскольку расходы по выплате процентов на заемный капитал причисляются к группе условно-постоянных, т.е. таких расходов, которые при прочих равных условиях не уменьшаются пропорционально снижению объема реализации.

Кроме того, высокий коэффициент соотношения заемного и собственного капитала может привести к затруднениям с получением новых кредитов по среднерыночной ставке. Этот коэффициент играет важнейшую роль при решении вопроса о выборе источников финансирования.

9. Эффект финансового рычага:

,

,

где ЭФР – эффект финансового рычага; РСС – рентабельность собственных средств; ПСФ – фактическая процентная ставка за кредит; ЗС – заемные средства предприятия; СС – собственные средства предприятия.

![]()

Формула состоит из двух частей: 1-я – разница между уровнем рентабельности собственных средств и фактической процентной ставкой за кредит; 2-я – отношение заемных средств к собственным. Результат первой части формулы может быть положительным, равен нулю или отрицательным. При положительном результате предприятие получает дополнительную прибыль от использования кредита и тем самым увеличивает рентабельность собственных средств. При нулевом результате нет прибыли, но нет и убытков. При отрицательном результате предприятие получает от использования кредита убытки, так как кредит для данного предприятия оказывается дорогим. 2-я часть формулы отражает структуру капитала предприятия. На первый взгляд может показаться, что чем выше доля заемных средств, тем выше эффект и если она равна 100% – эффект бесконечен. Но это только на первый взгляд, так как при увеличении доли заемных средств возрастает риск в деятельности предприятия. И следовательно, есть предел, который регулирует это соотношение. При его превышении банки и кредиторы прекращают выдачу кредитов или в отдельных случаях выдают, но под более высокий процент, что, естественно, отражается на эффекте.

10. Коэффициент общей ликвидности:

![]()

Этот коэффициент показывает, достаточно ли у предприятия средств, которые могут быть использованы для погашения его краткосрочных обязательств в течение определенного периода.

11. Коэффициент срочной ликвидности:

![]()

12. Коэффициент абсолютной ликвидности:

![]()

13. Коэффициент защищенности кредиторов (или покрытия процента) характеризует степень защищенности кредиторов от невыплаты процентов за предоставленный кредит. По этому показателю судят, сколько раз в течение отчетного периода компания заработала средства для выплаты процентов по займам. Этот показатель отражает также допустимый уровень снижения прибыли, используемой для выплаты процентов.

![]()

14. Экономическая рентабельность:

![]()

15. Финансовый риск.

Эффект финансового рычага можно трактовать, как изменение чистой прибыли на 1 акцию (в%), порождаемое изменением нетто-результата эксплуатации инвестиций НРЭИ (в%). Соответственно используется показатель – сила воздействия финансового рычага:

![]()

Чем больше сила воздействия финансового рычага, тем больше финансовый риск, связанный с данным предприятием. Во-первых, возрастает риск невозврата кредита с установленной ставкой процента. Во-вторых, увеличивается риск падения дивиденда и курса акций для инвестора. Соответственно возникают конфликты между акционерами, которые стремятся к максимальной прибыли, и руководством предприятия, которое стремится к умеренному риску.

Предприятие вне экстремальных условий не должно полностью исчерпывать свою заемную способность. Всегда должен оставаться резерв заемной силы, чтобы в случае необходимости покрыть недостаток средств кредитом без превращения дифференциала в отрицательную величину.

Заключение

Для предприятия важна разработка модели управления организацией. Менеджеру важно видеть основные моменты функционирования будущего предприятия, определить, что будет производиться, как будет производиться, кто это будет покупать. Важно также определить миссию и стратегические цели создаваемого предприятия, так как от этого зависит дальнейшее развитие и функционирование предприятия. Очень важно эффективно управлять организацией и контролировать ее деятельность. Это поможет в случае критических ситуаций поддерживать деятельность и сохранить конкурентоспособность.

В сложившихся условиях предприятия должны с особой тщательностью выбирать инструменты привлечения заемного капитала и их параметры, то есть научиться управлять заемным капиталом для решения поставленных задач. Эффективное управление заемным капиталом в структуре капитала предприятия способно обеспечить дополнительные поступления в его деловой оборот, увеличить рентабельность самого процесса производства, повысить рыночную стоимость предприятия. Эффективное управление заемным капиталом также стимулирует инвестиционную деятельность и выполнение социальных обязательств.

В данной курсовой работе была создана модель управления ателье по пошиву спортивной одежды. Были рассмотрены основные моменты управления, критерии результативности, организация работы, мотивация сотрудников. Также в курсовой работе была рассмотрена проблема управления заемным капиталом предприятия. Были рассмотрены субъект управления, объект управления, политика привлечения заемных средств. Финансовый менеджер должен уметь выбрать правильный источник финансирования. Также были представлены показатели эффективности использования заемных средств.

Грамотное управление заемными средствами предприятия позволяет увеличить рентабельность собственного капитала предприятия, сохранить нормальную финансовую устойчивость и финансовое состояние предприятия. Финансовому менеджеру следует уделять заемному капиталу достойное внимание.

Список использованной литературы

1. Волков В.А. Управление заемным капиталом предприятия: Диссертация на соискание ученой степени кандидата экономических наук – Саратов: 2005.

2. Арутюнов Ю.А. Финансовый менеджмент. Учеб. пособие / Ю.А. Арутюнов. – М.: – КНОРУС, 2005. – 312 с.

3. Балабанов И.Т. Основы финансового менеджмента: учебное пособие / И.Т. Балабанов. – М.: Финансы и статистика, 1997.

4. Бахрамов Ю.М., Глухов В.В. Финансовый менеджмент: Учеб. пособие. – СПб: Издательство «Лань», 2006 – 736 с.: ил.

5. Бланк И.А. Основы финансового менеджмента. Т.1. – К.: Ника-Центр, 1999. – 592 с. – (Серия «Библиотека финансового менеджера»; Вып. 3.).

6. Вахрин П.И., Нешитой А.С. Финансы: Учебник для вузов. – 3-е изд., перераб. и доп. – М.: Издательско-торговая корпорация, 2003. – 532 с.

7. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – 2-е изд., перераб. и доп. – М.: – Финансы и статистика, 2000. – 512 с.: ил.

8. Коласс Б. Управление финансовой деятельностью предприятия: пер. с фр. / Б. Коласс. – М.: Финансы, ЮНИТИ, 1997

9. Коптева Е.П. Финансовый менеджмент: Учебно-методический комплекс. – Ульяновск: УлГУ, 2006. – 83 с.

10. Крейнина М.Н. Финансовый менеджмент / М.Н. Крейнина. – М.: Изд-во «Депо и сервис», 1998

11. Мазурова И.И. Условия прибыльной работы предприятия / И.И. Мазурова, М.В. Романовский. – СПб., 1992

12. Савицкая Г.В. Анализ эффективности деятельности предприятия: Методологические аспекты: Учеб. пособие. – М.: Изд-во «Перспектива», 2002

13. Теплова Т.В. Финансовый менеджмент: управление капиталом и инвестициями: Учебник для вузов. – М.: ГУ ВШЭ, 2000. – 504 с.

14. Тренев Н.Н. Управление финансами / Н.Н. Тренев. – М.: Финансы и статистика, 1999

15. Финансовый менеджмент / Под ред. Г.Б. Поляка. – М.: Финансы, ЮНИТИ, 1997

16. Финансовый менеджмент / Под ред. Е.С. Стояновой. – М.: Перспектива, 1998

17. Финансовый менеджмент: теория и практика: Учебник / под ред. Е.С. Стояновой. – М.: изд-во «Перспектива», 1996. – 405 с.

18. Финансовый менеджмент: теория и практика: Учебник / под ред. Е.С. Стояновой. – 5-е изд., перераб. и доп. – М.: Изд-во «Перспектива», 2003. – 656 с.

19. Финансы: Учебное пособие / Под ред. проф. А.М. Ковалевой. – М.: Финансы и статистика, 1996. – 336 с.: ил.

20. Финансы / Под ред. А.М. Ковалевой. – М.: Финансы и статистика, 1998

21. Лекции доцента кафедры менеджмента Гвоздева Н.И. по менеджменту

| Менеджмент физической культуры и спорта (ФКиС) | |

|

Федеральное государственное образовательное учреждение высшего профессионального образования Волгоградская государственная академия физической ... В целом в финансовом плане должны найти отражение следующие вопросы: - объем продаж и общая прибыль; - процентное отношение доходов и расходов; - общий объем инвестиций ... источники финансирования - краткосрочное и долгосрочное кредитование, выпуск и приобретение ценных бумаг, лизинговое финансирование, распределение прибыли, целесообразность ... |

Раздел: Рефераты по физкультуре и спорту Тип: учебное пособие |

| Маркетинг физической культуры и спорта | |

|

Федеральное государственное образовательное учреждение высшего профессионального образования "Волгоградская государственная академия физической ... Осуществляя маркетинговую политику, следует всегда помнить, что успешная реализация спортивно-оздоровительных услуг возможна лишь при условии: - компетентности; - привлечения ... Чтобы в определенной мере устранить отмеченные недостатки, спортсме нупредпринимателю приходится нанимать на работу спортивного менеджера, который взял бы всю маркетинговую ... |

Раздел: Рефераты по физкультуре и спорту Тип: учебное пособие |

| Управление заемными источниками финансирования компании на примере ОАО ... | |

|

СОДЕРЖАНИЕ Введение Глава 1 Теоретические основы управления заемным капиталом предприятия 1.1 Понятие и сущность заемного капитала предприятия 1.2 ... Привлечение заемных средств широко практикуется при агрессивной политике финансирования. Одним из источников привлечения заемных средств является эмиссия предприятием собственных облигаций. |

Раздел: Рефераты по финансовым наукам Тип: дипломная работа |

| Управление привлечением заемного капитала предприятия | |

|

Тема дипломной работы: "Управление привлечением заемного капитала предприятия (на примере ОАО "Павловскгранит") Содержание Введение 1. Капитал ... В процессе развития предприятия по мере погашения его финансовых обязательств возникает потребность в привлечении новых заемных средств. Это происходит, например, при растущем бизнесе, и для финансирования роста необходимо непрерывное привлечение и обслуживание заемных средств. |

Раздел: Рефераты по менеджменту Тип: дипломная работа |

| Эмиссия облигаций, как источник привлечения инвестиций корпорациями | |

|

КУРСОВАЯ РАБОТА по дисциплине "Рынок ценных бумаг" "Эмиссия облигаций как источник привлечения инвестиций корпорациями" Выполнила: Хорикова Е. И. ФД 4 ... 33 ФЗ "Об акционерных обществах" облигация удостоверяет право ее владельца требовать погашения облигации (выплату номинальной стоимости или номинальной стоимости и процентов) в ... Государственные облигации, включая муниципальные, способствуют привлечению средств, необходимых для финансирования бюджетного дефицита, развития городского хозяйства, решения ... |

Раздел: Рефераты по финансовым наукам Тип: курсовая работа |