Курсовая работа: Управление финансовой устойчивостью предприятия

Введение

В рыночных условиях для любой организации очень важно обеспечить стабильность, надежность своей деятельности, эффективность использования собственного капитала. Иначе говоря, каждая организация стремится к достижению выживаемости на рынке. Залогом выживаемости и основой прочного положения предприятия является его финансовая устойчивость. Финансовая устойчивость является отражением стабильного превышения доходов над расходами, при котором достигается стабильный приток денежных средств, позволяющий предприятию обеспечить его текущую и долгосрочную платежеспособность, финансовая устойчивость обеспечивает свободное маневрирование денежными средствами предприятия и путем эффективного их использования способствует бесперебойному процессу производства и реализации продукции. Поэтому финансовая устойчивость формируется в процессе всей финансово-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия. В современных экономических условиях деятельность каждого хозяйствующего субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования, поэтому вопросы управления финансовой устойчивостью всегда являются актуальными и существенными для предприятия. Прежде всего, степень финансовой устойчивости предприятия привлекает внимание инвесторов и кредиторов - на основе её оценки они выносят решения о вложении средств в соответствующее предприятие. Таким образом, если предприятие финансово устойчиво, то оно имеет ряд привилегий перед другими предприятиями того же профиля для получения кредитов, привлечения инвестиций, в выборе поставщиков и в подборе квалифицированных кадров.

Очевидно, если организация финансово состоятельна, то у нее и не будет противоречий с государством и обществом, так как будут выплачиваться в надлежащее время: налоги – в бюджет, взносы – в социальные фонды, заработная плата – рабочим и служащим, дивиденды – акционерам, а банкам будет обеспечен возврат кредитов и уплата процентов по ним.

Чем выше устойчивость предприятия, тем более оно независимо от внезапных изменений рыночной конъюнктуры, в свою очередь, недостаточная финансовая устойчивость может привести к отсутствию у предприятия средств для развития производства, неплатежеспособности и, в конечном итоге, к банкротству.

Анализ финансовой устойчивости предоставляет возможность оценить:

· состав и размещение активов хозяйствующего субъекта;

· динамику и структуру источников формирования активов;

· степень предпринимательского риска, в частности возможность погашения обязательств перед третьими лицами;

· достаточность капитала для текущей деятельности и долгосрочных инвестиций;

· потребность в дополнительных источниках финансирования;

· способность к наращению капитала;

· рациональность привлечения заемных средств;

· обоснованность политики распределения и использования прибыли.

Таким образом, объектом исследования курсовой работы является финансовая устойчивость предприятия, а предметом исследования – факторы, определяющие уровень финансовой устойчивости предприятия.

Целями курсовой работы является рассмотрение следующих аспектов:

1. теоретические основы управления финансовой устойчивостью предприятия;

2. основные методы анализа финансовой устойчивости предприятия;

3. мероприятия по повышению финансового состояния предприятия.

Понятие финансовой устойчивости и управления финансовой устойчивостью

Управление в широком смысле слова всегда предполагает наличие объекта и субъекта управления. Так и в случае управления финансовой устойчивостью предприятия: объектом управления является движение финансовых ресурсов и финансовых отношений между хозяйствующими субъектами и их подразделениями в хозяйственном процессе, а субъектом управления - специальная группа людей, которая посредством различных форм управленческого воздействия осуществляет целенаправленное функционирование объекта.

Что касается непосредственно понятия финансовой устойчивости, то его можно охарактеризовать с двух сторон, рассмотреть в двух разрезах. Различия в данных подходах связаны с тем, что, с одной стороны, финансовая устойчивость предприятия может быть определена как характеристика текущего финансового состояния предприятия, а с другой - финансовая устойчивость рассматривается как оценка стабильности функционирования предприятия в перспективе. В соответствии с первым подходом, внешним проявлением финансовой устойчивости предприятия является его платежеспособность. Предприятие считается платежеспособным, когда имеющиеся у него денежные средства, краткосрочные финансовые вложения (ценные бумаги, временная финансовая помощь другим предприятиям) и активные расчеты (расчеты с дебиторами) покрывают его краткосрочные обязательства: то есть текущие активы предприятия больше или равны текущим пассивам предприятия. Согласно второму подходу, определение финансовой устойчивости может быть сформулировано следующим образом: финансовая устойчивость отражает финансовое состояние предприятия, при котором оно способно за счет рационального управления материальными, трудовыми и финансовыми ресурсами создать такое превышение доходов над расходами, при котором достигается стабильный приток денежных средств, позволяющий предприятию обеспечить его долгосрочную платежеспособность, а также удовлетворить инвестиционные ожидания собственников. По данному определению финансовая устойчивость является более широким понятием, чем только платежеспособность. Таким образом, соответствующий подход предполагает обеспечение финансовой независимости организации в долгосрочной перспективе. Финансовая устойчивость характеризуется, следовательно, соотношением собственных и заемных средств. Если структура «собственный капитала – заемные средства» имеет значительный перевес в сторону долгов, то это говорит о том, что у предприятия есть тенденция к банкротству в будущем, в особенности, если сразу несколько кредиторов потребуют возврат денег в «неудобное» для предприятия время.

Итак, финансовая устойчивость – залог стабильного существования и функционирования предприятия. Поэтому оценка финансовой устойчивости и управлении ею заслуживает особого внимания. Для этого следует проводить следующие действия:

· анализ ликвидности баланса,

· горизонтальный и вертикальный анализ баланса,

· расчет относительных показателей ликвидности,

· определение размеров источников средств, имеющихся у предприятия для формирования его запасов и затрат,

· расчет финансовых коэффициентов устойчивости.

Анализ ликвидности баланса и его горизонтальный и вертикальный анализ

Потребность в анализе ликвидности баланса возникает в условиях рынка в связи с усилением финансовых ограничений и необходимостью давать оценку платежеспособности организации, т.е. ее способности своевременно и полностью рассчитываться по всем своим обязательствам.

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделаются на следующие группы. А 1. Наиболее ликвидные активы – к ним относятся все статьи денежных средств организации и краткосрочные финансовые вложения. А 2. Быстрореализуемые активы – дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

А 3. Медленно реализуемые активы – статьи раздела II активы баланса, включающие запасы, налог на добавленную стоимость, дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и прочие оборотные активы.

А 4. Труднореализуемые активы – статьи раздела I актива баланса – внеоборотные активы.

Пассивы баланса группируются по степени срочности их оплаты.

П 1. Наиболее срочные обязательства – к ним относится кредиторская задолженность.

П 2. Краткосрочные пассивы – это краткосрочные заемные средства, задолженность участникам по выплате доходов, прочие краткосрочные пассивы.

П 3. Долгосрочные пассивы – это статьи баланса, относящиеся к разделам IV и V, т.е. долгосрочные кредиты и заемные средства, а также доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей.

П 4. Постоянные, или устойчивые, пассивы – это статьи раздела III баланса «Капитал и резервы» [2].

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А 1 > П 1,

А 2 > П 2,

А 3 > П 3,

А 4 < П 4.

Если выполняются первые три неравенства в данной системе, то это влечет выполнение и четвертого неравенства, поэтому важно сопоставить итоги первых трех групп по активу и пассиву. Выполнение четвертого неравенства свидетельствует о соблюдении одного из условий финансовой устойчивости – наличии у организации оборотных средств.

В случае, когда одно или несколько неравенств системы имеют противоположный знак от зафиксированного в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе в стоимостной оценке, в реальной же ситуации менее ликвидные активы не могут заместить более ликвидные.

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

- текущую ликвидность, которая свидетельствует о платежеспособности (+) или неплатежеспособности (-) организации на ближайший к рассматриваемому моменту промежуток времени:

ТЛ = (А 1 + А 2) – (П 1 + П 2) (1)

- перспективную ликвидность – прогноз платежеспособности на основе сравнения будущих поступлений и платежей:

ПЛ = А 3 – П 3 (2)

Анализ ликвидности баланса сводится к проверке того, покрываются ли обязательства в пассиве баланса активами, срок превращения которых в денежные средства равен сроку погашения обязательств.

Для выявления факторов, влияющих на изменение платежеспособности и риска предприятия, необходимо выполнить анализ состава, динамики и структуры имущества и источников финансирования на предприятии Анализ динамики покажет, как изменялись активы и источники финансирования, анализ структуры позволит оценить последствия этих изменений: улучшение или снижение платежеспособности, риска и финансовой устойчивости предприятия. Все указанное выше носит название горизонтального и вертикального анализа баланса. Горизонтальный анализ заключается в сопоставлении финансовых данных предприятия за два прошедших периода (года) в относительном и абсолютном виде. Используя данный тип анализа, определяют - по каким разделам и статьям баланса произошли изменения. Далее проводят вертикальный анализ, который позволяет сделать вывод о структуре, а также проанализировать динамику этой структуры. Итак, на основе горизонтального и вертикального анализа можно определить признаки «хорошего» баланса, которые являются причинами финансовой устойчивости организации. К таковым можно отнести:

- валюта баланса в конце отчетного периода должна увеличиваться по сравнению с началом периода;

- темпы прироста оборотных активов должны быть выше, чем темпы прироста внеоборотных активов;

- собственный капитал организации должен превышать заемный и темпы его роста должны быть выше, чем темпы роста заемного капитала;

- темпы прироста дебиторской и кредиторской задолженности должны быть примерно одинаковые;

- доля собственных средств в оборотных активах должна быть более 10%;

- в балансе должна отсутствовать статья «Непокрытый убыток».

Представленные выше виды анализа баланса является, как правило, предварительными и достаточно приближенными [1,4,8].

Относительные показатели ликвидности

Как было ранее сказано, платежеспособность – это внешнее проявление финансовой устойчивости. Для оценки платежеспособности, иными словами, для оценки финансовой устойчивости в краткосрочной перспективе организации используются три относительных показателя, различающиеся набором ликвидных активов, рассматриваемых в качестве покрытия краткосрочных обязательств.

1). Коэффициент абсолютной ликвидности

Наиболее ликвидными активами являются, конечно, денежные средства. Следом за денежными средствами идут краткосрочные финансовые вложения – обычно легко реализуемые и относительно надежные временные вложения денежных средств. В действительности они рассматриваются как денежные эквиваленты, которые могут быть легко превращены в денежные средства, но при этом обеспечивают предприятию прибыль. Отношение денежных средств и их эквивалентов к текущим пассивам предприятия называется коэффициентом абсолютной ликвидности. Коэффициент абсолютной ликвидности показывает, какую часть текущей краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств и приравненных к ним финансовых вложениях. Нормативное значение коэффициента находится в диапазоне 0,2 – 0,4.

2). Коэффициент текущей ликвидности

Коэффициент текущей ликвидности (коэффициент покрытия) широко используется для оценки текущей платежеспособности предприятия. Этот коэффициент вычисляют делением величины оборотных активов на величину краткосрочных обязательств.

В этой дроби числитель представляет ликвидные активы, т.е. денежные средства, их эквиваленты, краткосрочную дебиторскую задолженность и запасы, которыми располагает компания. Знаменатель показывает ближайшую потребность в денежных средствах. Кредиторы хотели бы, чтобы числитель превышал знаменатель.

У рассматриваемого коэффициента есть существенные недостатки: он не учитывает различий в составе оборотных активов: во-первых, некоторые из них более ликвидны, чем другие; во-вторых, размер оборотных активов в большей степени зависит от масштабов деятельности компании и эффективности управления ими, чем от необходимости оплачивать свои обязательства. Поэтому у нормально функционирующих предприятий со стабильным спросом на их продукцию, быстрой оборачиваемостью оборотных средств низкие значения коэффициента текущей ликвидности не являются опасными для платежеспособности предприятия. Но в условиях возникающих сбоев в производственно-коммерческой деятельности предприятия это может привести к тому, что у предприятия возникнут проблемы с денежными средствами, несмотря на высокое значение коэффициента текущей ликвидности. Рекомендуемое среднее значение 2 учитывает возникновение подобных рисков и необходимости срочной распродажи имеющихся активов, что неизбежно приводит к значительному снижению их продажной стоимости в сравнении с балансовой. В связи с этим некоторые авторы называют этот показатель коэффициентом ликвидационного типа, т.е. коэффициентом, характеризующим способность предприятия срочно погасить имеющиеся текущие обязательства при условии продажи оборотных активов с двукратной потерей их стоимости.

3) Коэффициент срочной ликвидности

Вычисление этого коэффициента очень похоже на то, которое осуществляется при определении текущей ликвидности. Единственное отличие в том, что из оборотных активов вычитаются товарно-материальные запасы и полученный результат делится на величину краткосрочных обязательств.

Причина вывода из состава оборотных активов товарно-материальных запасов заключается в том, что они могут оказаться низколиквидными. Термин «ликвидность» применяется для обозначения того, насколько быстро и полно актив может быть трансформирован в денежные средства, если это потребуется.

На практике встречаются ситуации, когда у компании коэффициент текущей ликвидности – величина относительно постоянная, а коэффициент срочной ликвидности все время снижается. Это очень серьезное предупреждение о надвигающейся опасности, свидетельство того, что товарно-материальные запасы растут относительно дебиторской задолженности и денежных средств.

Вывод из состава оборотных активов товарно-материальных запасов также объясняется и тем, что оценка ликвидности многих типов запасов трудоемка и часто бывает очень приблизительной, а их реализация может потребовать значительных затрат времени или оказаться малопредсказуемой. Более точной является оценка денежных средств и дебиторской задолженности, вероятность и срочность продажи которой значительно выше, чем запасов. Именно поэтому для оценки способности предприятия погасить свои обязательства в ближайшее время пользуются коэффициентом быстрой ликвидности и отдают ему предпочтение перед многими другими. Нормативное значение данного коэффициента – 1.

Таким образом, коэффициенты ликвидности являются широко применяемыми показателями краткосрочной платежеспособности компаний, однако у них есть один общий недостаток – они дают только статическую картину положения дел, точнее сказать, положения дел на одну дату – дату составления последнего баланса [2].

В таблице 1 представлена сводная таблица относительных показателей ликвидности предприятия, характеризующих финансовую устойчивость в краткосрочной перспективе.

Таблица 1 – Показатели ликвидности

| Показатель | Условное обозначение | Экономическое содержание | Рекомендуемое значение | Тенденция изменения |

|

1. Коэффициент абсолютной ликвидности (коэффициент непосредственной ликвидности, норма располагаемых средств, промежуточный коэффициент ликвидности) |

Kл. абс |

Показывает, какую часть своих краткосрочных долговых обязательств предприятие может оплатить располагаемыми средствами (на дату составления баланса) немедленно или через небольшой промежуток времени | 0,2 – 0,3 рекомендуемое значение 0,2 показывает, что ден. средства и крат. фин. вложения должны составлять 10% | Превышение рекомендованного значения свидетельствует, что предприятие имеет больше средств, чем необходимо для удовлетворения прогнозируемых потребностей, а избыток средств приносит мало прибыли или не дает её совсем |

| 2. Коэффициент срочной (быстрой) ликвидности (коэффициент ликвидности, промежуточный коэффициент покрытия) |

Kл. сроч |

Показывает, какую часть своих краткосрочных долговых обязательств предприятие может оплатить, не прибегая к ликвидации запасов | 0,7 – 0,8 рекомендуемое значение 0,7 показывает, что дебиторская Задолженность должна составлять 25% | Способность погасить свои долговые обязательства зависит от покупателей, необходимо изучить способы финансирования представленных покупателями кредитов, при наличии просроченной дебиторской задолженности зачение к-та будет завышенным |

| 3. Коэффициент текущей ликвидности (общий коэффициент покрытия) |

Kл. тек |

Показывает, в какой кратности оборотные активы превышают краткосрочные долговые обязательства предприятия, зависит от срока превращения ликвидных активов в наличные деньги | 2,0 – 2,5 рек. знач. 2,0 показывает, что в составе оборотных активов запасы должны составлять 65% | Если показатель больше рекомендуемого значения, то это свидетельствует о том, что предприятие имеет больше оборотных активов, чем может их использовать |

Определение типа финансовой устойчивости на основе показателя излишка или недостатка средств для формирования запасов

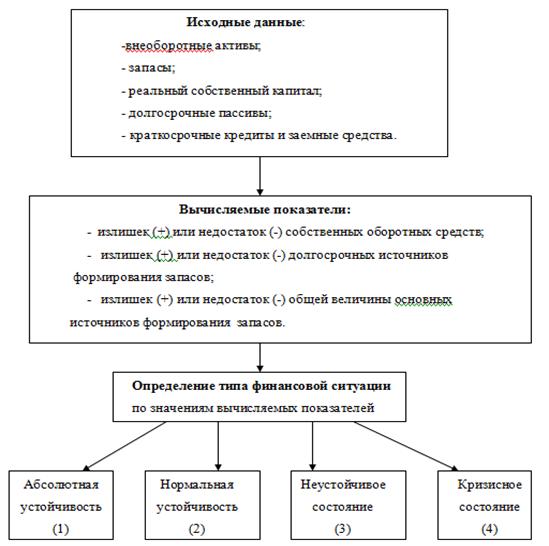

На рисунке 1 представлена последовательность определения типа финасовой устойчивости.

Рис. 1 – Последовательность определения типа финансовой устойчивости

Итак, абсолютными показателями финансовой устойчивости являются показатели, характеризующие степень обеспеченности финансовых запасов и затрат объединения предприятий источниками их формирования. На практике для характеристики источников формирования финансовых запасов определяют три основных показателя:

1) Собственный оборотный капитал, определяемый как разница между величиной источников собственных средств (собственного капитала) и величиной внеоборотных активов. Его увеличение по сравнению с предыдущим периодом свидетельствует о дальнейшем развитии предприятия.

СОС = СК- ВА = стр.490- стр.190 (3)

где СОС – собственные оборотные средства;

СК – величина источников собственного капитала;

ВА – величина внеоборотных активов;

2) Постоянный (перманентный капитал): наличие собственных средств и долгосрочных заемных источников формирования запасов и затрат, то есть с учетом долгосрочных кредитов и заемных средств.

ПК=(СК+ДЗС)–ВА =( стр.490+стр.590)-стр.190 (4)

где ПК – перманентный капитал;

ДЗС – долгосрочные заемные средства.

3) Общая величина основных источников формирования запасов и затрат, то есть наличие собственных средств, долгосрочных кредитов и заемных средств, краткосрочных кредитов и заемных средств, то есть все источники, которые возможны.

ВИ=(СС+ДЗС+КЗС)-ВА =( стр.490+стр.590+стр.610) - стр.190

где ВИ – все источники;

КЗС – краткосрочные заемные средства.

Трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования:

При этом нам необходима общая величина запасов и затрат предприятия.

Её можно найти по формуле:

ЗЗ = З + НДС = стр.210 + стр.220 (6)

где ЗЗ – величина запасов и затрат;

З – запасы;

НДС – налог на добавленную стоимость по приобретенным ценностям

1) Излишек или недостаток собственных оборотных средств:

ФСОК = СОК – ЗЗ (7)

где ФСОК – излишек или недостаток собственных оборотных средств.

2) Излишек или недостаток постоянного капитала:

ФПК = ПК-ЗЗ (8)

где ФПК – излишек или недостаток постоянного капитала.

3) Излишек или недостаток всех источников (показатель финансово – эксплуатационной потребности):

ФВИ = ВИ – ЗЗ (9)

где ФВИ – излишек или недостаток всех источников.

С помощью этих показателей определяется трехмерный (трехкомпонентный) показатель типа финансовой устойчивости, то есть

1, если Ф>0,

S(Ф) =

0, если Ф<0.

Вычисление трёх показателей обеспеченности запасов источниками их формирования позволяет классифицировать финансовые ситуации по степени их устойчивости [9].

По степени устойчивости можно выделить четыре типа финансовых ситуаций:

1) Абсолютная устойчивость финансового состояния, если

S = {1, 1, 1}

При абсолютной финансовой устойчивости предприятие не зависит от внешних кредиторов, запасы и затраты полностью покрываются собственными ресурсами. В российской практике такая финансовая устойчивость встречается крайне редко, представляет собой крайний тип финансовой устойчивости.

2) Нормальная устойчивость финансового состояния предприятия, гарантирующая его платежеспособность, то есть

S = {0, 1, 1}

Это соотношение показывает, что предприятие использует все источники финансовых ресурсов и полностью покрывает запасы и затраты.

3) Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, при котором, тем не менее, сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, сокращение дебиторской задолженности и ускорение оборачиваемости запасов, то есть

S = {0, 0, 1}

Пределом финансовой неустойчивости является кризисное состояние предприятия. Оно проявляется в том, что наряду с нехваткой «нормальных» источников покрытия запасов и затрат (к их числу может относиться часть внеоборотных активов, просроченная задолженность и т.д.) предприятие имеет убытки, непогашенные обязательства, безнадежную дебиторскую задолженность.

Финансовая неустойчивость считается нормальной (допустимой), если величина привлекаемых для формирования запасов и затрат краткосрочных кредитов и заемных средств не превышает суммарной стоимости производственных запасов и готовой продукции (наиболее ликвидной части запасов и затрат).

Если указанные условия не выполняются, то финансовая неустойчивость является ненормальной и отражает тенденцию к существенному ухудшению финансового состояния.

4) Кризисное финансовое состояние, при котором предприятие находится на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные финансовые вложения (за вычетом стоимости собственных акций, выкупленных у акционеров), дебиторская задолженность организации (за вычетом задолженности учредителей (участников) по взносам в уставной капитал) и прочие оборотные активы не покрывают даже его кредиторской задолженности (включая резервы предстоящих расходов и платежей) и прочие краткосрочные пассивы, то есть:

S = {0, 0, 0}

При кризисном и неустойчивом финансовом состоянии устойчивость может быть восстановлена путем обоснованного снижения уровня запасов и затрат.

Поскольку положительным фактором финансовой устойчивости является наличие источников формирования запасов, а отрицательным фактором – величина запасов, то основными способами выхода из неустойчивого и кризисного финансовых состояний (ситуации 3 и 4) будут: пополнение источников формирования запасов и оптимизация их структуры, а также обоснованное снижение уровня запасов [10].

Наиболее безрисковым способом пополнения источников формирования запасов следует признать увеличение реального собственного капитала за счет накопления нераспределенной прибыли или за счет распределения прибыли после налогообложения в фонды накопления при условии роста части этих фондов, не вложенной во внеоборотные активы. Снижения уровня запасов происходит в результате планирования остатков запасов, а также реализации неиспользованных товарно-материальных ценностей. Углубленный анализ состояния запасов выступает в качестве составной части внутреннего анализа финансового состояния, поскольку предполагает использование информации о запасах, не содержащейся в бухгалтерской отчетности и требующей данных аналитического учета.

Подходы к анализу финансовой устойчивости предприятия с помощью относительных показателей

Анализ финансовой устойчивости основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции сложно привести к сопоставимому виду. Система относительных показателей – это совокупность финансовых коэффициентов, которые рассчитываются в виде соотношений абсолютных показателей актива и пассива баланса. Финансовые коэффициенты анализируют, сравнивая их с базисными величинами, а также изучая их динамику за отчетный период и за несколько лет. В качестве базисных величин могут быть использованы собственные показатели за прошлый год, среднеотраслевые показатели, а также показатели наиболее перспективных предприятий. В качестве базы сравнения могут также служить теоретически обоснованные или полученные путем экспертных оценок величины, характеризующие оптимальные или критические (пороговые) с точки зрения устойчивости финансового состояния значения показателей.

Система показателей, характеризующих финансовую устойчивость предприятия:

1) коэффициент соотношения заемных и собственных средств (финансового риска, капитализации);

2) коэффициент долга (отношение заёмного капитала ко всему капиталу);

3) коэффициент автономии (финансовой независимости);

4) коэффициент маневренности собственных средств;

5) коэффициент обеспеченности оборотного капитала собственными источниками финансирования.

1) Коэффициент капитализации – это отношение заемных средств к собственным средствам. Он показывает, сколько заемных средств предприятие привлекло на рубль собственных.

Кфр=ЗС/СК=(стр.590+стр.690)/стр.490 (10)

где Кфр – коэффициент финансового риска

ЗС – заемные средства

Оптимальное значение этого показателя, выработанное западной практикой, 0,5. Считается, что если значение его превышает единицу, то финансовая устойчивость оцениваемого предприятия достигает критической точки, однако все зависит от характера деятельности и специфики отрасли, к которой относится предприятие [1,8].

Рост показателя свидетельствует об увеличении зависимости предприятия от внешних финансовых источников, то есть, в определенном смысле, о снижении финансовой устойчивости и нередко затрудняет возможность получения кредита.

Нормативное значение данного коэффициента – соотношение должно быть меньше 0,7. Превышение указанной границы означает зависимость предприятия от внешних источников средств, потерю финансовой устойчивости.

Итак, весьма важное значение имеет финансовая независимость предприятия от внешних заемных источников. Величина собственного капитала характеризует запас финансовой устойчивости предприятия, если она превышает величину заемного капитала.

2) Коэффициент долга (индекс финансовой напряженности) – это соотношение заемных средств и валюты баланса.

Кд=ЗС/Б=(стр.590+стр.690)/стр.700 (11)

где Кд – коэффициент долга

Б – баланс

Если доля заемных средств в валюте баланса сокращается, то налицо тенденция укрепления финансовой устойчивости предприятия, что делает его более привлекательным для деловых партнеров. Если значение данного коэффициента не укладывается в норму, это свидетельствует о том, что у предприятия действительно серьёзные проблемы, связанные с погашением долгосрочных долгов. Чем больше у предприятия долгов, тем выше у него риск банкротства соответственно.

Компания должна регулярно, через определённые промежутки времени, выплачивать проценты за полученные займы, а в установленный срок погашать и основную сумму долга. Она погашается периодическими платежами или единовременно в конце года.

Нормативное значение коэффициента привлеченного капитала должно быть меньше или равно 0,4.

3) Коэффициент автономии (финансовой независимости) – это соотношение собственных средств и валюты баланса предприятия:

Ка = СК / Б = стр. 490 / стр.700 (12)

где Ка – коэффициент автономии

По этому показателю судят, насколько предприятие независимо от заемного капитала. Коэффициент автономии является наиболее общим показателем финансовой устойчивости предприятия.

Оптимальное значение данного коэффициента – 50%, то есть желательно, чтобы сумма собственных средств была больше половины всех средств, которыми располагает предприятие. В этом случае кредиторы чувствуют себя спокойно, сознавая, что весь заемный капитал может быть компенсирован собственностью предприятия. Рост этого коэффициента говорит об усилении финансовой устойчивости предприятия.

4) Коэффициент маневренности собственных источников – это отношение его собственных оборотных средств к сумме источников собственных средств.

Км = (СК-ВА)/СК = (стр.490 – стр.190 )/ стр. 490 (13)

где Км – коэффициент маневренности собственных источников

Коэффициент маневренности собственных источников, показывает величину собственных оборотных средств, приходящихся на 1 руб. собственного капитала. Коэффициент маневренности собственных источников указывает на степень мобильности (гибкости) использования собственных средств. Данный коэффициент дает понять, какая доля собственного капитала предприятия находится в мобильной форме, позволяющей свободно им маневрировать. Низкое значение этого показателя означает, что значительная часть собственного капитала предприятия сосредоточена в ценностях иммобильного характера, которые являются менее ликвидными, а следовательно, не могут быть в течение краткого времени преобразованы в денежную наличность.

С финансовой точки зрения высокий уровень коэффициента маневренности с хорошей стороны характеризует предприятие: собственный капитал при этом мобилен, большая часть его вложена в оборотные средства. Рост коэффициента маневренности желателен, но в тех пределах, в каких это возможно при конкретной структуре имущества предприятия. Если коэффициент увеличивается за счет опережающего роста собственного капитала по сравнению с ростом внеоборотных активов, то это действительно свидетельствует о повышении финансовой устойчивости предприятия.

В качестве усредненного ориентира для оптимальных уровней коэффициента можно рассматривать значение 0,5. Это означает, что менеджер предприятия и его собственники должны соблюдать паритетный принцип вложения собственного капитала в активы мобильного и иммобильного характера, чтобы обеспечить достаточную ликвидность баланса/

Обеспечение собственных текущих активов собственным капиталом является гарантией финансовой устойчивости организации.

5) Коэффициент обеспеченности оборотного капитала собственными источниками – это отношение собственных оборотных средств к оборотным активам. Он показывает, какая часть оборотных активов финансируется за счет собственных источников и не нуждаются в привлечении заемных:

К СОС= (СС-ВА)/ОБ=(стр. 490 – стр. 190 – (стр.390)) / стр. 290, (14)

где Ксос – коэффициент обеспеченности оборотного капитала собственными источниками

Нормативное значение данного коэффициента: нижняя граница – 0,1. При показателе ниже значения 0,1 структура баланса признается неудовлетворительной, а организация финансовой неустойчивой. Более высокая величина показателя (до 0,5) свидетельствует о хорошем финансовом состоянии организации, о её возможности проводить независимую финансовую политику.

Уровень показателя обеспеченности материальных запасов собственными оборотными средствами оценивается, прежде всего, в зависимости от состояния материальных запасов. Если их величина значительно выше обоснованной потребности, то собственные оборотные средства могут покрыть лишь часть материальных запасов, то есть показатель будет меньше единицы. Наоборот, при недостаточности у предприятия материальных запасов для бесперебойного осуществления деятельности, показатель может быть выше единицы, но это не будет признаком хорошего финансового состояния предприятия.

В числителе показателя – собственные оборотные средства, поэтому в целом улучшение состояния оборотных средств зависит от опережающего роста суммы собственных оборотных средств по сравнению с ростом материальных запасов. Зависимость можно определить и исходя из того, что собственных оборотных средств у предприятия тем больше, чем меньше основных средств и внеоборотных активов приходится на рубль источников собственных средств.

В таблице 2 представлены сводные данные обо всех относительных показателях финансовой устойчивости.

финансовый устойчивость предприятие баланс показатель

Таблица 2 - Показатели финансовой устойчивости предприятия

| Показатель | Характеристика | Рекомендуемый критерий |

| Коэффициент капитализации | Показывает сколько заемных средств компания привлекла на рубль собственных | < 0,7 |

| Коэффициент долга | Соотношение заемных средств и баланса | < 0,4 |

| Коэффициент автономии (независимости) | Отношение собственных средств компании к валюте баланса | > 0,5 |

| Коэффициент маневренности собственных источников | Отношение собственных оборотных средств к сумме собственных источников | 0,5 |

| Коэффициент обеспеченности оборотного капитала собственными источниками | Отношение собственных оборотных средств к оборотным активам | > 0,1 |

Проблемные аспекты управления финансовой устойчивостью предприятия

Для того, чтобы говорить об управлении финансовой устойчивостью предприятия, сначала необходимо определить факторы, непосредственно влияющие на нее.

Итак, причины, приводящие к финансовым затруднениям предприятия, достаточно многообразны и обусловлены спецификой их деятельности. Однако среди них можно выявить наиболее типичные, часто встречающиеся в работе различных организаций.

Достаточно широко распространенными факторами, обуславливающими снижение финансовой устойчивости и платежеспособности предприятия, являются следующие:

ü Затоваривание

Избыточный запас должен быть чем-то профинансирован, чаще всего за счет банковских кредитов, что ведет к увеличению финансовых расходов в краткосрочном периоде, снижению рентабельности хозяйственной деятельности и ослаблению способности к самофинансированию. Если процесс затягивается, может произойти нарушение финансового и инвестиционного плана предприятия, и его экономический рост прекращается.

ü Излишнее оборудование

Излишнее оборудование появляется тогда, когда предприятие в течение года только частично использует свою производственную мощность. Лишнее оборудование также появляется при осуществлении инвестиционного проекта, который не соответствует непосредственной деятельности предприятия, или при переоценке возможностей его экономического роста.

Несмотря на то, что предприятие работает не на полную мощность, оно должно нести значительные расходы (особенно в виде амортизации и долгосрочных финансовых расходов), и его доходов часто недостаточно, чтобы их покрыть. В результате появляются убытки от хозяйственной деятельности. И, в конце концов, предприятие не может покрывать свои расходы полностью.

Отметим также, что в отличие от затоваривания излишнее оборудование – это ситуация, которую трудно изменить по причине необратимого характера многих инвестиций.

ü Быстрое и неконтролируемое расширение хозяйственной деятельности

Часто бывает, что предприятие, обычно малое или среднее, особенно при отсутствии хорошего управления, не может справиться с финансовыми проблемами, которые возникают в период быстрого экономического роста, подстегиваемого большим спросом.

В период расширения хозяйственной деятельности запасы, как и кредиты, предоставляемые клиентам, могут расти очень быстро, в ритме не совпадающим с ритмом объема продаж. Отсюда появляется потребность в краткосрочном финансировании (называемая еще потребностью в оборотном капитале), которая может превысить чистый оборотный капитал, чей рост, определенный инвестиционным и финансовым планом, намного ниже. Возникает быстрое уменьшение денежной наличности, которое приводит к необходимости обращаться за банковскими кредитами: денежные средства становятся отрицательными.

С этого момента ситуация становится ненадежной, очень чувствительной к малейшей случайности, и экономически жизнеспособное, предприятие в такой ситуации может подвергнуться угрозе банкротства, потерять свою самостоятельность, а собственники лишиться своего имущества.

В период быстрого расширения возможно принятие поспешного решения об инвестировании без предварительного серьезного анализа ситуации, просто для того, чтобы ответить на растущий спрос. Существует риск, что эти инвестиции окажутся не приспособленными к будущему спросу или малорентабельными.

ü Отсутствие сбыта (или снижение активности)

Такая ситуация может быть результатом либо плохой приспособленности продукции предприятия к условиям рынка, либо ее плохого качества (это собственный недостаток предприятия), либо плохой национальной или мировой отраслевой конъюнктуры (в этом случае данный фактор оказывает влияние на очень многие предприятия).

Какова бы ни была первопричина, отсутствие сбыта выражается в продолжительном увеличении запасов, и в уменьшении объема ликвидных средств. Для того, чтобы стимулировать продажи, предприятия могут удлинить сроки платежа, но в таком случае рост дебиторской задолженности приведет к сокращению наличных средств.

ü Плохая клиентура: сомнительные и дорогие клиенты

Сомнительные клиенты, как правило, платят с опозданием или не платят вообще. Они, несомненно, являются причиной возникающих трудностей с денежными средствами и вынуждают предприятие прибегать к банковскому кредиту и мобилизации дебиторской задолженности, что создает для него дополнительные расходы. Более того, по вине таких покупателей предприятия могут стать плохими плательщиками для своих поставщиков, вплоть до того, что вынудят и их прекратить платежи. Так рождается цепное банкротство.

Но есть также дорогие клиенты, те которые, являясь хорошими плательщиками, создают для предприятия дополнительные расходы (в частности, по издержкам обращения) и косвенным образом препятствуют его экономическому росту. С такими клиентами предприятие, конечно, выполняет объем продаж, но почти без прибыли. Периоды повышенного роста масштабов деятельности в целом благоприятствуют увеличению числа дорогих клиентов, так как в эти периоды часто снижается эффективность контроля за издержками предприятия в расчете на увеличение прибыли за счет роста объемов продаж [3,6,7].

Этот краткий обзор основных причин финансовых затруднений показывает их взаимосвязь, не смотря на то, что они достаточно разнообразны: одни коммерческие, другие технические, некоторые могут быть вызваны плохим управлением, а иные влиянием внешней среды. Одни из них находятся внутри самого предприятия, другие нужно искать за его пределами. В связи с этим необходимо принимать ряд конкретных управленческих решений для повышения финансовой устойчивости. А именно:

· отслеживание и налаживание работы по формированию запасов: нормирование или пересмотр в сторону снижения существующих нормативов,

· продажа (даже без получения прибыли) неиспользуемых запасов,

· продажа неиспользуемых основных средств или сдача их в аренду,

· сокращение непроизводственных расходов,

· особое внимание следует уделить предотвращению неоправданного роста дебиторской задолженности, обеспечению возврата долгов и снижению потерь при их невозврате:

1. С целью обеспечения возврата существующих долгов и снижения потерь при их невозврате: необходимо иметь более реальную оценку средств, которые в перспективе сможет получить предприятие от дебиторов, нужно попытаться оценить вероятность безнадежных долгов в группах по срокам возникновения задолженности. Оценку можно сделать на основе экспертных данных, либо используя накопленную статистику. На сумму вероятных безнадёжных долгов необходимо сформировать резерв по сомнительным долгам;

2. С целью предотвращения неоправданного роста дебиторской задолженности:

¾ разработать политику оценки кредитоспособности покупателей и избегать дебиторов с высоким риском неоплаты, например покупателей, представляющих организации, отрасли или страны, испытывающие серьезные финансовые трудности;

¾ периодически пересматривать предельную сумму услуг в долг исходя из финансового положения покупателей и своего собственного;

¾ регулярно проводить анализ и ранжирование покупателей в зависимости от объемов закупок, истории кредитных отношений и предлагаемых условий оплаты;

¾ проводить анализ задолженности по видам услуг для определения невыгодных с точки зрения инкассации видов услуг;

¾ определять срок просроченных платежей на счетах дебиторов, сравнивая этот срок со средним по отрасли, с данными у конкурентов и с показателями прошлых лет;

¾ осуществлять мониторинг дебиторской задолженности (периода оборота, оборачиваемости, возраста дебиторской задолженности и т.д.) для своевременного выявления негативных тенденций и принятия соответствующих мер для их устранения;

¾ предоставлять скидки за сокращение сроков оплаты текущей задолженности (спонтанное финансирование) и наоборот, использовать гибкое ценообразование для защиты предприятия от инфляционных убытков/

Заключение

Подводя итоги, необходимо повторить еще раз гарантией стабильного функционирования предприятия служит его финансовая устойчивость. На устойчивость предприятия оказывают влияния различные факторы:

1) положение предприятия на товарном рынке;

2) выпуск пользующейся спросом продукции;

3) его потенциал в деловом сотрудничестве;

4) степень зависимости от внешних кредиторов и инвесторов;

5) наличие неплатежеспособных дебиторов.

Высшей формой устойчивости предприятия является его способность развиваться в условиях нестабильной внутренней и внешней среды.

Кроме того, наличие у предприятия собственных оборотных средств обязательное условие финансовой устойчивости. Собственные оборотные средства необходимы для приобретения материальных запасов, которые обеспечивают бесперебойность производственного процесса. Недостаток средств для приобретения материальных запасов может привести к невыполнению производственной программы, а затем и сокращению производства. Но с другой стороны, излишнее отвлечение средств в запасы, превышающие действительную потребность, приводит к омертвлению ресурсов, неэффективному их использованию и будет препятствовать развитию предприятия.

Для оценки и управления финансовой устойчивостью используют целый перечень показателей, рассмотренных в работе выше. Использование этих показателей финансовой устойчивости позволяет не только оценить один из аспектов финансового состояния предприятия, при правильном пользовании ими можно активно воздействовать на уровень финансовой устойчивости, повышать его до минимально необходимого, а если он фактически превышает минимально необходимый уровень, – использовать эту ситуацию для улучшения структуры активов и пассивов.

Список использованной литературы

1. Бутурин М. И. Анализ хозяйственной деятельности предприятия: Учебное пособие. – М.:Инфра-М, 2009. – 543 с.

2. Грищук Т. А. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие. – Питер, 2008. – 345 с.

3. Кириленко М. П. Финансы предприятия: Учебник. – Питер, 2008. – 475 с.

4. Савицкая Г. В. Анализ хозяйственной деятельности предприятия: Учебное пособие. – М.:Инфра-М, 2009. – 603 с.

5. Трофимова М. Н. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие – Томск: Изд-во ТПУ 2008. – 140 с.

6. Шуляков Р. И. Финансы: Учебное пособие. – Питер, 2008. – 545 с.

7. Грачев А. В. Организация и управление финасовой устойчивостью//Финансовый менеджмент. – 2008, № 1. – с.25-27. – Элекрон. дан. – Режим доступа: http//www.financial management.info/sfLsoost_12htm, свободный

8. Климов П. Н. Финансовая устойчивость предприятия. Критерии и методы ее оценки в рыночной экономике. – Электрон. Дан. – Режим доступа: http//www.ippnokau.ru/dbook=000485

9. Кован С. Е. Финансовая устойчивость предприятия и ее оценка для предупреждения его банкротства//Экономический анализ: теория и практика. 2009, № 15. – с 15-19. – Электрон. дан. – Режим доступа: http//www.1-fin.ru/?d=40, свободный

10. Намжиева М. А. Финансовая устойчивость предприятия. – Электрон. дан. Режим доступа: http//science.ncstu.ru/conf/2010/10region/econfin/54.pdf, свободный

| Управление оборотными средствами | |

|

ОГЛАВЛЕНИЕ ВВЕДЕНИЕ 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ Роль эффективного управления оборотными средствами в условиях рыночной ... ТФП =ТЕКУЩИЕ АКТИВЫ без денежных средств - ТЕКУЩИЕ ПАССИВЫ = оперФП + внереалФП = ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ + ЗАПАСЫ - КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ + КРАТКОСРОЧНЫЕ ФИНАНСОВЫЕ ... При этом доля просроченной дебиторской задолженности в сумме краткосрочной дебиторской задолженности снизилась с 31% до 5%, т.е. образовавшаяся сумма дебиторской задолженности ... |

Раздел: Рефераты по экономике Тип: реферат |

| Оценка финансовой устойчивости предприятия на примере УОП Нефтехим | |

|

Содержание Введение 1.Финансовая устойчивость как один из показателей оценки финансового состояния предприятия 1.1 Роль финансового анализа в ... 4) Кризисное финансовое состояние, при котором предприятие находится на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные финансовые вложения (за ... Тем не менее, можно сформулировать простейший вариант управления чистым оборотным капиталом, сводящий к минимуму риск потери ликвидности: чем больше превышение оборотных активов ... |

Раздел: Рефераты по финансовым наукам Тип: дипломная работа |

| Политика управления заемными источниками | |

|

Министерство образования и науки Российской Федерации Федеральное агентство по образованию ГОУ ВПО "Уральский государственный технический университет ... д) ликвидные активы: сумма стоимости наиболее ликвидных оборотных активов, краткосрочной дебиторской задолженности, прочих оборотных активов; Показатель отношения дебиторской задолженности к совокупным активам = ([Долгосрочная дебиторская задолженность] + [Краткосрочная дебиторская задолженность] + [Потенциальные ... |

Раздел: Рефераты по менеджменту Тип: курсовая работа |

| Анализ устойчивости финансового положения ОАО "Эксплуатационное ... | |

|

Содержание Введение 1. Теоретические основы анализа финансовой устойчивости предприятия 1.1 Понятие, значение и задачи анализа финансового состояния ... 4) Кризисное финансовое состояние, при котором предприятие находится на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные финансовые вложения (за ... Коэффициент быстрой ликвидности или коэффициент промежуточного покрытия (Кбл) показывает, какую часть краткосрочной задолженности предприятие может погасить за счет денежных ... |

Раздел: Рефераты по экономике Тип: дипломная работа |

| Анализ дебиторской задолженности предприятия на примере ООО " ... | |

|

Содержание Введение. 3 1. Теоретические основы анализа дебиторской задолженности. 5 1.1. Понятие, сущность и виды дебиторской задолженности. 5 1.2 ... Учитывая, что доля дебиторской задолженности в общем объеме оборотных активов составляет 32,7%, а на долю задолженности покупателей и заказчиков в общем объеме оборотных активов ... невысокие темпы роста дебиторской задолженности в сравнении с ростом кредиторской задолженности нарушает ликвидность баланса за счет возможной неспособности покрытия краткосрочных ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: дипломная работа |