Курсовая работа: Определение рыночной стоимости земельного участка для купли-продажи

Введение

Не секрет, что деятельность по оценке недвижимости не является принципиально новой для специалистов республики, однако в последние годы в ее содержание вкладывается новый смысл.

Благодаря развитию рыночных отношений в нашей стране Молдове, появились новые виды экономической деятельности, новые профессии, такие как менеджер, риэлтор, брокер, оценщик.

Тех, кто пользуется оценочными услугами все чаще интересует рыночная стоимость объектов недвижимости, а не нормативная цена, которая отражает затраты на воспроизводство объекта с учетом его износа. Рыночная стоимость объекта недвижимости отражает признаваемую рынком полезность имущества, рассматривается большинством покупателей и продавцов, другими участниками рынка недвижимости как справедливая реальная стоимость.

В ходе выполнения предложенного курсового проекта я приобрела навыки оценки земельных участков под строительство различного рода сооружений и если таковых не планируется. Научилась выполнять все необходимые операции необходимые для определения рыночной стоимости земельных участков.

Курсовой проект состоит из трех разделов: рынок земли и его характеристика; методы оценки земельных участков; отчет об оценке имущества.

В первом разделе я привела несколько определений необходимых для свободного владения оценочной терминологией. Данные я брала из различных источников среди них: Закон Республики Молдова. Земельный Кодекс, № 828-XII от 14.01.1992; Кадастр недвижимого имущества (Оценка недвижимости), Том V; Оценка недвижимости: теория и практика Ольги Бузу. На мой взгляд, в этих книгах понятия даны наиболее точно и понятно. Далее я сделала анализ земель предназначенных под застройку и привела некую структуру, благодаря которой можно увидеть какова нынешняя стоимость одной сотки земли в муниципии Кишинеу. За этим следует небольшая нормативная база необходимая и используемая в оценочной деятельности.

В третьей главе приведен ряд методов, с помощью которых без особых усилий и с наличием определенных знаний можно определить рыночную стоимость любого земельного участка независимо от его назначения. Я выяснила что, так как земля является экономическим благом и товаром, значит, что предложение земельных участков постоянно, конечно относительно остальных видов товаров. А раз существует предложение на землю, она обладает стоимостью и полезностью. Земельный участок может использоваться под строительство зданий и сооружений, для строительства дорог для ведения сельского хозяйства, для создания зон отдыха и т.д. Также кроме общей полезности земли, существуют многочисленные факторы, влияющие на стоимость участка. Все эти факторы необходимо учитывать при определении стоимости земельного участка. Так же усвоила, что при оценке всех видов земельных участков, независимо от их назначения и существующего использования, применяются следующие методы оценки:

- метод сравнительного анализа продаж;

- метод распределения;

- метод выделения;

- доходный метод, включающий метод остатка и метод разбивки на участки.

Далее представила непосредственно отчет об оценке выбранного мной земельного участка для дальнейшей его застройки. Далее я осуществила расчеты всеми возможными методами и получила различные ответы. Следующим шагом стало присвоение каждому ответу свой удельный вес в зависимости от того, на сколько одна цифра больше другой, посредством этого я и получила окончательный результат, который и стал рекомендуемой рыночной стоимостью на дату оценки.

План отчета

Сопроводительное письмо

Глава 1. Предпосылки оценки

1.1 Краткое изложение фактов и выводов

1.2 Сертификация оценки

1.3 Основные предположения и ограничивающие условия

1.4 Назначение оценки

1.5 Цель оценки

1.6 Используемые определения стоимости

1.7 Дата оценки

Глава 2. Описание и анализ объекта оценки

2.1 Анализ социально-экономической ситуации в регионе

2.2 Характеристика рынка

2.3 Анализ местоположения объекта оценки

2.4 Описание объекта оценки

2.5 Анализ наилучшего и наиболее эффективного использования объекта

Глава 3. Определение стоимости земельного участка

3.1 Сравнительный подход

3.1.1 Метод сравнительного анализа продаж

3.1.2 Метод распределения

3.1.3 Метод выделения

3.2 Доходный подход

3.2.1 Метод остатка

3.2.2 Метод разбивки на участки

Глава 4. Согласование результатов и заключение о рыночной стоимости земельного участка

Вывод

Список использованной литературы

Глава 1. Предпосылки оценки

1.1 Краткое изложение основных фактов и выводов

Таблица 1.1 Основные факты и выводы

| Наименование Заказчика, нанимающего Оценщика |

Заказчик Сандуца Т.Ф. Оценщик Балыка А.Ю. |

|

| Местонахождение Заказчика | г. Кишинев, бул. Дачия | |

| Местонахождение Оценщика | г. Кишинев, Московский пр-т | |

| Основание для проведения оценки | Договор № ХХХ от ХХ.ХХ.ХХХХ. | |

| Цели оценки | Купля-продажа объекта оценки | |

| Задачи оценки | Определение рыночной стоимости объекта оценки | |

| Дата оценки объекта | 15.12.2010 | |

| График проведения оценки | 10.12.2010 – 14.12.2010 | |

| Форма отчета | Письменная | |

| Описание объекта оценки | ||

| Адрес объекта | мун.Кишинэу Московский проспект 10/1 | |

| Тип объекта недвижимости | Магазин | |

| Оцениваемые права | Полное право собственности | |

| Назначение оценки | Консультирование Заказчика относительно возможной цены продажи | |

| Наилучшее и наиболее эффективное использование с имеющимися улучшениями | Использование в качестве магазина |

|

| Ценность в качестве исторического, культурного и архитектурного объекта | Не выявлена | |

| Наиболее вероятные покупатели | Не выявлена | |

| Опасности, вызванные окружающей средой | Не выявлена | |

| Ценность в качестве природного, культурного, развлекательного и научного объекта | Не выявлена |

1.2 Сертификация оценки

Оценщик, выполнивший данную работу по оценке, на основании его знаний и убеждений подтверждает что:

· Утверждения и факты, содержащиеся в данном отчете, являются правильными и корректными;

· Анализ, мнения и заключения соответствуют сделанным допущениям и ограничивающим условиям и являются личными и независимыми;

· Оценщик не имел текущего и будущего имущественного интереса в оцениваемом объекте и свободен от каких-либо дополнительных обязательств (за исключением предусмотренных договором) по отношению к какой-либо из сторон, связанных с оцениваемым объектом;

· Оплата услуг по оценке не связана с определенной итоговой величиной стоимости объекта и тоже не связана с заранее предопределенной стоимостью или установленной стоимостью в пользу одной из сторон;

· Анализ информации, мнения и заключения, содержащиеся в отчете соответствуют действующему законодательству, требованиям Международных Стандартов Оценки (2003), Европейских Стандартов Оценки (IV издание) и Временному положению об оценке объектов недвижимого имущества утвержденному Постановлением Правительства РМ №958 от 04.08.2003.

· Исследование объекта недвижимости подлежащего оценке выполнено на дату 17.12.08г. в присутствии заказчика оценки.

1.3 Основные предположения и ограничивающие условия

Следующие допущения и ограничивающие условия являются неотъемлемой частью настоящего отчета.

1. Настоящий отчет достоверен в полном объеме и лишь в указанных в отчете целях. Ни одна из сторон не может использовать отчет (или любую его часть) иначе, чем это предусмотрена договором об оценке.

2. Оценщик не несет ответственность за юридическое описание прав оцениваемой собственности или за вопросы, связанные с рассмотрением прав собственности. Право оцениваемой собственности считается достоверным.

3. Оценщик не несет ответственности за оценку состояния объекта, скрытые характеристики и дефекты, которые невозможно обнаружить иным путем, кроме как обычным визуальным осмотром или путем изучения планов и спецификаций.

4. Сведения, полученные оценщиком и содержащиеся в отчете, считаются достоверными. Однако оценщик не может гарантировать абсолютную точность информации, поэтому для всех сведений указывается источник информации.

5. Мнение оценщика относительно рыночной стоимости объекта действительно только на дату оценки. Оценщик не принимает на себя никакой ответственности за изменение экономических, юридических и иных факторов, которые могут возникнуть после этой даты и повлиять на рыночную ситуацию, а, следовательно, и на рыночную стоимость объекта.

6. Отчет об оценке содержит профессиональные мнения оценщика относительно рыночной стоимости объекта и не является гарантией того, что тот будет продан на свободном рынке по цене, равной величине оцененной стоимости в данном отчете.

7. От оценщика не требуется появляться в суде или свидетельствовать иным образом по поводу объекта или оцененного имущества, и кроме как на основании официального вызова в суд.

8. Информация о результатах оценки является строго конфиденциальной и сможет быть представлена только в случаях, предусмотренных законодательством Республики Молдова.

1.4 Назначение оценки

Назначением настоящей оценки является определение стоимости объекта для реализации имущественных прав.

1.5 Цель и функция оценки

Целью настоящей оценки является определение рыночной стоимости объекта.

Функция оценки: консультация заказчика о рыночной стоимости объекта недвижимого имущества для реализации объекта на рынке.

1.6 Используемые определения стоимости

Рыночная стоимость – расчетная сумма, за которую объект оценки может быть обменен между готовым купить его покупателем и готовым продать его продавцом после должного маркетинга в коммерческой сделке, во время которой каждая сторона будет действовать компетентно, расчетливо и без принуждения.

Оцениваемые права:

Право собственности, согласно Гражданскому Кодексу Республики Молдова, включает право владения, пользования и распоряжения имуществом. Собственник вправе по своему усмотрению совершать в отношении принадлежащего ему имущества любые действия, не противоречащие закону и иным правовым актам и не нарушающие права и интересы других лиц, в том числе отчуждать свое имущество в собственность другим лицам; передавать им, оставаясь собственником права владения, пользования и распоряжения имуществом; отдавать имущество в залог и обременять его другими способами, распоряжаться им иным образом.

Процесс оценки:

Процесс оценки включал в себя:

1. Осмотр объекта и его окрестностей;

2. Сбор необходимой информации;

3. Применение общепринятых подходов оценки стоимости:

▪ Сравнительного анализа продаж;

▪ Доходного.

4. Согласование результатов и итоговая оценка рыночной стоимости;

5. Написание отчета об оценке.

Обзор общепринятых подходов оценки:

Подход сравнительного анализа продаж

Данный подход основывается на предпосылке, что стоимость любого имущества зависит от цен, которые сложились к настоящему моменту на аналогичное или схожее имущество.

Согласно подходу сравнения продаж, стоимость объекта определяется ценами недавних сделок купли-продажи схожих по своим характеристикам (сравнимых) объектов, после внесения к этим ценам поправок, компенсирующих отличия между оцениваемым и сравниваемым имуществом.

Доходный подход

Данный подход основывается на предпосылке, что стоимость любого имущества зависит от величины дохода, который, как ожидается, оно принесет.

Доходный подход включает в себя два метода. Согласно первому, стоимость недвижимости рассчитывается на основе текущего ежегодного дохода от ее эксплуатации, с помощью специальных коэффициентов, отражающих сложившуюся на рынке взаимосвязь между имущественными стоимостями и уровнем дохода. В соответствии со вторым, делается прогноз относительно эксплуатационного дохода на определенный период в будущем и вероятной цены продажи объекта недвижимости в конце этого периода, а затем рассчитываются и суммируются текущие стоимости всех будущих доходов, с использованием специального коэффициента, отражающего риск, который сопровождает капиталовложения в данный объект недвижимости.

Согласование результатов. Итоговая оценка рыночной стоимости.

В зависимости от конкретной ситуации, результаты каждого из подходов могут в большей или меньшей степени отличаться друг от друга. Выбор итоговой оценки рыночной стоимости зависит от назначения оценки, имеющейся информации и степени ее достоверности. Для определения итоговой стоимости объекта применялся метод средневзвешенной.

1.7 Дата оценки

Оценка произведена по состоянию на 17 декабря 2010г.

недвижимость рыночная земля стоимость

Глава 2.Описание анализа объекта оценки

2.1 Анализ социально-экономической ситуации в регионе

Рынок недвижимости - сектор национальной рыночной экономики, представляющий собой совокупность объектов недвижимости, экономических субъектов, оперирующих на рынке, процессов функционирования рынка, т.е. процессов производства (создания), потребления (использования) и обмена объектов недвижимости и управления рынком, и механизмов, обеспечивающих функционирование рынка (инфраструктуры и правовой среды рынка).

Политическая и экономическая ситуация в республике влияет на развитие рынка недвижимости. Одной из проблем рынка недвижимости в РМ являются:

- непрозрачный рынок девелопмента,

-отсутствие скоординированной политики администрации города по формированию современных концепций развития районов как новой, так и старой застройки,

- налогообложение и прочее.

2.2 Характеристика рынка

Рынок земельных участков.

Рынок земельных участков уже зарекомендовал себя как один из самых стабильных сегментов рынка недвижимости. Первое полугодие 2010 года не стало исключением. Цены на земельные участки были практически неизменны и их колебания не превышали пределов 5 - 7%. [п.12]

Спрос на кишинёвские участки остаётся высоким, ведь земля – это ограниченный ресурс. При отсутствии пополнения первичного рынка, неизбежно возникает дефицит. В силу того, что количество земельных участков несельскохозяйственного назначения ограничено, оборот рынка незначительный, сделки происходят, чаще всего, кулуарно, не становясь достоянием гласности. Особенно это касается престижного городского центра.

Стал ещё более заметным спрос на приобретение земельных участков, расположенных в центральной части города. Строительные компании проявляют свой повышенный интерес к квартирам, расположенных на земле в “общих дворах”, с перспективой покупки данных объектов под дальнейшую застройку многоквартирными жилыми домами.

Рынок земельных участков муниципия географически можно разделить на несколько условных частей, для которых характерны собственные тенденции развития. Это хорошие обжитые спальные районы, где цены в среднем составляют 15 000 €, а верхняя планка достигает 20 000 - 25 000 € за 1 сотку. [п.12]

Отдельно можно рассматривать центральную, престижную часть города. Но там свободных участков практически не осталось. Сделки носят единичный, эксклюзивный характер, по этому вывести для них усредненную рыночную стоимость очень сложно.

Стала более востребована пригородная зона, в основном дачные массивы вблизи Кишинева, а также пригородные населенные пункты: Тохатин, Бачой, Крикова, Вадул-луй-Водэ и др.

Рынок коммерческой недвижимости.

Офисная недвижимость.

За первое полугодие 2010 года наиболее рентабельными оказались инвестиции в объекты офисного назначения площадью от 100 до 200 м2. Офисы в центральной части Кишинёва по сравнению с аналогичным периодом 2009 г., подорожали на 15 %. Остальные объекты в течение рассматриваемого периода - на 12 %.[п.12]

Предложения по реализации 1 м2 варьируют в ценовом диапазоне от 800 до 2 500 €, в зависимости от географических и статусных, технических и косметических факторов ценообразования объектов.

Что касается прогнозов, то до конца 2010 г., рост усредненной стоимости реализации может составить примерно 5 - 10%, вследствие замедления динамики роста цен. [п.12]

Торговая недвижимость.

В первой половине 2010 г. отмечался сдвиг интересов к более крупному формату торговых площадей. В этом заинтересованы сетевые операторы ритейла, которые и размещают свои объекты на первых этажах многоквартирных жилых домов первичного рынка недвижимости. Площадь таких объектов составляет 500 – 3 000 м2, в зависимости от концепции сети. [п.12]

В муниципии, в конце 2009 г. открылся ряд объектов торгового назначения: гипермаркеты “Фуршет” и “Фокс Март” на ул. Каля Ешилор и на Московском проспекте, торговый центр “Маркс” на Рышкановке. Для создания данных маркетов использовались реконструированные объекты. Застройщики охотно берутся за перестройку для этих целей бывших производственных корпусов, которые отличают эффективные конструктивные показатели, то есть разреженная сетка колонн, большие высоты и др. Такие объекты, как крытый рынок “Уно”, расположенный по ул. Тираспольской, новый гипермаркет сети “Максимум” на бул. Гагарина и “Грин Хиллз” в секторе Чокана - были открыты в новых возведенных зданиях. Общая площадь введенных в эксплуатацию торговых объектов более 30-ти тыс. кв. м., объем инвестиций - около 30 млн. долларов.

По-прежнему, востребованы объекты “street retail”, расположенные на первой линии центральных улиц муниципия. Средняя стоимость таких объектов на сегодняшний день составила 1 200 – 1 700 € за 1 м2 в целом по Кишиневу и 2 000 – 10 000 € за 1 м2 для расположенных в центральной зоне муниципия, но не ниже ул. Митрополит Варлаам-Митрополит Дософтей.

В первом полугодии 2010 г., по сравнению с аналогичным периодом 2009 г., рост цен на объекты ритейла, расположенные в центральной части муниципия, составил 12-15 %, а если брать во внимание объекты, расположенные на главных улицах секторов, то их рост составил 20-25%, когда в других зонах муниципия средневзвешенная цена предложения торговых площадей повысилась на 10-12 %. В данном сегменте, снижение цен не предусматривается. [п.12]

Складская и индустриальная недвижимость.

Развитие отечественного рынка коммерческой недвижимости вообще и складского сегмента в частности продолжится, но примерно такими же умеренными темпами, как и в прошлом полугодии. Сегодня квадратный метр складской и индустриальной площади в Кишиневе стоит в среднем 170 - 350 евро, в зависимости от месторасположения, общей площади, инженерии и общего технического состояния объекта.

С начала года, цены выросли примерно на 5-7%. Средняя площадь экспонируемых помещений составляет 1,5 - 2,0 тыс. кв. м., и которая практически не изменилась по сравнению с аналогичным периодом 2009 г.

Стоимость одного гектара земли под строительство индустриальных и складских объектов в пригородах мун. Кишинэу оценивается в 70 000 - 140 000€, тогда как в муниципии гектар уже оценивается в среднем 420 000 – 700 000 €. Так как фаза насыщения рынка индустриально-складской недвижимости наступит нескоро, рост цен составит до 15 %, при замедлении динамики роста. [п.12]

Земельные участки сельскохозяйственного назначения.

Наиболее привлекательным сегментом по доходности и перспективе является сегмент земель сельскохозяйственного назначения, расположенных в непосредственной близости от национальных и пригородных автотрасс. Рост цен составил 50-80%. Такие показатели оказались лучшими с точки зрения доходности за период первого полугодия 2010 г. [п.12]

Инвестиции.

Высокий доход можно получить, вовремя купив недвижимость и затем продав ее значительно дороже. А можно иметь стабильный пожизненный доход от найма. Второй вариант инвестиций более “щадящий”, и в силу универсальности, подойдет практически всем. Выбору такого варианта также способствует нестабильность главных мировых валют и постоянно меняющиеся цены на фондовых биржах.

На этом фоне вложения в недвижимость могут оказаться гораздо интереснее. Вкладывать деньги в недвижимость можно по-разному, но есть два основных подхода, два типа капиталовложений:

1. Покупка объекта недвижимости для дальнейшей перепродаже или сдачи в наем.

Чаще к такому типу инвестиций относится приобретение недвижимости за собственные средства единоразовым платежом, либо в кредит (ипотека, лизинг, рассрочка, или иные варианты кредитования).

2. Инвестиция в проект. В этом случае инвестор не является владельцем конкретной недвижимости, а только получает доход от своих вложений. Он не сможет сдать свою недвижимость в наем по собственному усмотрению, а также продать ее. Но получит собственную долю прибыли по завершению инвестиционного проекта.

Единовременные инвестиции собственных средств подойдут только тем инвесторам, у которых накопился значительный капитал.

Покупка в рассрочку интересна средним инвесторам, у которых нет всей суммы, зато есть стабильные доходы, которые смогут обеспечить накопление нужных средств в нужные сроки. Такой вариант интересен также крупным инвесторам, желающим инвестировать одновременно в несколько проектов, но не имеющим возможности единовременной оплаты.

Покупка по ипотеке подходит инвесторам с высокими стабильными ежемесячными доходами. Им понадобится выбрать объект, который сможет принести прибыль выше, чем по депозиту, даже после всех выплат по кредиту.

Но какой бы вариант приобретения ни был выбран, в итоге покупатель получает реальный актив в виде собственного объекта недвижимости. Этот объект не “испарится” в случае дефолта, и инвестор сможет всецело им распоряжаться.

В текущей ситуации, сложившейся на фоне мирового кризиса в целом, интересы инвесторов связаны с масштабными проектами в коммерческой недвижимости: торговые центры, бизнес центры и многофункциональные комплексы. Инвестиции в проекты типовых комплексов жилого назначения на данном этапе считаются рискованными из-за множества показателей: мировой финансовый кризис, насыщение спроса, низкая емкость рынка, рост себестоимости строительства, а также отсутствие стабильного финансирования.

Постоянно меняющиеся «правила игры» на рынке недвижимости, а также нестабильная мировая экономическая ситуация приводит к постоянному увеличению себестоимости строительства и, соответственно, цены реализации объектов, что в свою очередь может резко сократить спрос. Это может стать причиной тому, что темпы роста цен на недвижимость будут значительно опережать темпы роста доходов населения и потенциальных инвесторов. [п.12]

2.3 Анализ местоположения объекта оценки

Объект оценки — застроенный земельный участок, находящийся в мун. Кишинэу по адресу: Московский проспект 10/1.

Объект расположен в северной части мун. Кишинэу, с хорошей транспортной доступностью и достаточно развитой инфраструктурой. Плотность застройки в этом районе достаточно высокая с развитыми отдельно стоящими зданиями и сооружениями. Объект оценки окружают жилые и коммерческие объекты в основном многоэтажные. Состояние окружающей среды удовлетворительное, ухудшенное из-за наличия в непосредственной близости автотрассы. Но рядом находится парк и искусственный водоем. Коммерческая привлекательность — высокая.

2.4 Описание объекта оценки

Описание района, земельного участка и оцениваемого строения – обязательная часть отчета по оценке. Основной целью данного описания является, в первую очередь, выявление всех достоинств и недостатков оцениваемого объекта. При описании объекта оценки необходимо соблюдать следующие требования: отчет должен быть понятен любому читателю; представленные данные должны быть четкими, ясными и однозначными; исходные данные, которые затем используются в расчетах, должны быть подтвержденными, доступными для проверки источниками.

| 1 | Объект | Участок земли, занятый объектом оценки |

| 2 | Площадь участка | 0,038 га |

| 3 | Адрес объекта | Сектор Рышкановка, Московский пр-т 10/1 |

| 4 | Форма | Правильная (прямоугольник) |

| 5 | Дата оценки | 15 декабря 2010 |

| 6 | Дата составления отчета | 15 декабря 2010 |

| 7 | Цель оценки | Определение рыночной стоимости земельного участка |

| 8 | Рыночная привлекательность | Обычный участок |

| 9 |

Оцениваемый маркетинговый период продаж |

6±2 месяца |

| 10 | Тип объекта | Коммерческий |

| 11 | Тип здания | Отдельностоящее |

| 12 | Расстояние до подъездных путей | Близкое |

| 13 | Тип подъездной дороги | Дорога с твердым (асфальтовым покрытием) |

| 18 |

Ориентация земельного участка относительно мун. Кишинэу |

Северная зона |

| 19 | Текущее состояние и физические свойства | Участок не подвержен оползням и эрозии |

2.5 Анализ наилучшего и наиболее эффективного использования объекта оценки

Недвижимость- это имущество, которое может использоваться не одним, а несколькими способами. Поскольку каждому способу использования объекта недвижимости соответствует определенная величина его стоимости, то перед проведением оценки выбирается один способ использования, называемый наилучшим и наиболее эффективным.

Заключение о наилучшем использовании отражает мнение оценщика в отношении наилучшего использования собственности, исходя из анализа состояния рынка. Понятие «наилучшее и наиболее эффективное использование», применяемое в данном отчете, подразумевает такое использование, которое из всех разумно возможных, физически осуществимых, финансово приемлемых, должным образом обеспеченных и юридически допустимых видов использования имеет своим результатом максимально высокую текущую стоимость земли.

Анализ наилучшего и наиболее эффективного использования выполняется путем проверки соответствия рассматриваемых вариантов использования следующим критериям.

Законодательная разрешенность: рассмотрение тех способов использования, которые разрешены расположениями о зонообразовании, ограничениями на частную инициативу, положениями об исторических зонах и экологическим законодательством.

Физическая осуществимость: рассмотрение физически реальных в данной местности способов использования.

Финансовая осуществимость: рассмотрение того, какое физически осуществимое и разрешенное законом использование будет давать приемлемый доход владельцу участка.

Максимальная эффективность: рассмотрение того, какое из финансово осуществимых использований будет приносить максимальный чистый доход или максимальную текущую стоимость.

Поскольку в данном случае объектом оценки является магазин, то наилучшим использованием принимаем текущий род деятельности без рассмотрения других вариантов. Данное мнение основывается на том, что этот объект и до даты оценки успешно использовался в данном плане.

Для любой недвижимости может существовать оптимальное использование земельного участка как свободного и отличное от него оптимальное использование собственности как улучшенной. Пока стоимость собственности с улучшениями будет больше стоимости участка без улучшений, наилучшим и наиболее эффективным использованием будет использование собственности с улучшениями.

Глава 3. Определение стоимости земельного участка

3.1 Сравнительный подход

Метод сравнительного анализа продаж предполагает определение стоимости объекта недвижимого имущества на основании сравнительного анализа цен продажи недавно проданных сопоставимых объектов недвижимости и последующего внесения поправок на различие между ними и объектом оценки.

Метод применяется в следующей последовательности:

· Сбор данных и анализ рыночной информации с целью отбора сопоставимых объектов;

· Выбор единиц сравнения и элементов сравнения;

· Расчет поправок

· Сопоставление объекта оценки с объектом сравнения с целью корректировки цен их продажи;

· Анализ скорректированных цен продаж для определения стоимости оцениваемого объекта недвижимости.

При использовании метода сравнительного анализа продаж рассматриваются следующие элементы сравнения и в следующей последовательности:

а) Передаваемые права собственности и другие имущественные права на недвижимость;

Корректировка учитывает разницу в выборе прав, передаваемых при сделке. Цена продажи объекта недвижимости будет предельно высокой при абсолютном праве собственности на него.

б) Условия финансирования;

Расчет поправки зависит от финансовой договоренности между продавцом и покупателем об условиях продажи: расчет покупателя с продавцом за счет собственных средств (коррект. не требуется), получение покупателем кредита у финансовой структуры(коррект. на величину платы за кредит), финансирование сделки самим продавцом (для корректировки применяется дисконтирование денежных потоков ипотечного кредита).

в) Условия продажи;

Отражает нетипичные условия осуществления сделки. Корректировка определяется как разница между рыночной стоимостью земельного участка без каких-либо отклонений и стоимостью продажи рассматриваемого сравниваемого земельного участка с выявленными нетипичными мотивациями её приобретения.

г) Состояние рынка;

Отражает влияние фактора времени на динамику сделок на рынке недвижимости и соответственно на уровень цен продаж.

д) Местоположение;

Для земельных участков в черте населённых пунктов учитывается: расстояние до центра города, расстояние до остановок общественного транспорта, ландшафт, рельеф, соседство, престижность, криминогенность, развитость инфраструктуры.

е) Физические характеристики;

Перечень этих характеристик разнообразен: размеры участка, границы по дороге, ширина и глубина участка, топография, земельные излишки.

ж) Экономические характеристики;

Этот элемент используется для оценки земельных участков, приносящих доход.

з) Использование;

Поправка производится в случае, если использование сопоставимых объектов в некоторой степени отличается от использования объекта оценки.

и) Компоненты стоимости, не связанные с недвижимостью.

Поправка производится в редких случаях, когда в сделке с объектом недвижимости принимало участие и другое имущество: производственное оборудование, мебель и т.п. Стоимость этих компонентов учитывается отдельно.

Корректировки производятся в трёх основных формах: денежных, процентных независимых и процентных кумулятивных.

Сравнительный подход подразделяется на три метода:

1) метод парного сравнения (анализ сопутствующих данных);

2) метод распределения;

3) метод выделения.

3.1.1 Метод сравнительного анализа продаж

Метод основан на сопоставлении двух рыночных продаж в целях определения поправки по одному из элементов сравнения. При этом участвующие в сопоставимых продажах объекты должны быть идентичны по всем характеристикам, кроме одной, по которой выполняется корректировка.

Проведя анализ сопоставимых объектов, было выявлено три сопоставимых объекта.

Таблица 3.2. Расчёт рыночной стоимости земельного участка методом сравнительного анализа продаж

| Показатели | Оцениваемый участок. Т.Центр | Об №1 сект. Чеканы, ул. М.чел. Бэтрын мун.Кишинэу | Об №2 сект.Т.Центр, ул. Миорица мун.Кишинэу | Об №3 сект.Рышкан., ул. Димо мун.Кишинэу | |

| 1 | Цена продажи, евро | 150300 | 122600 | 100500 | |

| 2 | Площадь земельного участка (соток) | 3,8 | 5 | 4,8 | 4,7 |

| 3 | Стоимость одной сотки, евро | 30060 | 25542 | 21383 | |

| 4 | Право собственности | Полное | Полное | Полное | Полное |

| 5 | Корректировка на право собственности | 1,0 | 1,0 | 1,0 | |

| 6 | Скорректированная цена | 30060 | 25542 | 21383 | |

| 7 | Условия финансирования | Рыночные | Перечис +6% | Рыночные | Рыночные |

| 8 | Корректировка на условия финансирования | 0,94 | 1,0 | 1,0 | |

| 9 | Скорректированная цена | 28256 | 25542 | 21383 | |

| 10 | Условия продажи | Рыночные | Предл | Предл | Предл |

| 11 | Корректировка на условия продажи | 0,97 | 0,97 | 0,97 | |

| 12 | Скорректированная цена | 27408 | 24776 | 20742 | |

| 13 | Состояние рынка | 1 нед. назад | 1 мес. назад | 4 мес. назад. | |

| 14 | Корректировка на состояние рынка | 1,02 | 1,11 | 1,44 | |

| 15 | Скорректированная цена | 27956 | 27501 | 29868 | |

| 16 | Местоположение | Рышкановка | Чеканы | Т. Центр | Рышкановка |

| 17 | Корректировка на местоположение | 1,1 | 0,8 | 1 | |

| 18 | Скорректированная цена | 30752 | 22001 | 29868 | |

| 19 | Транспортная доступность | Хорошая | Хорошая | Хорошая | Хорошая |

| 20 | Корректировка на транспортную доступность | 1,00 | 1,00 | 1,00 | |

| 21 | Скорректированная цена | 30752 | 22001 | 29868 | |

| 22 | Общая поправка | 1,0230 | 0,8613 | 1,3968 | |

| 23 | Весовой коэффициент | 3 | 2 | 1 | |

| 24 | Рыночная стоимость одной сотки, евро | (30752*3+22001*2+29868*1)/3+2+1=27688 | |||

| 25 | Рыночная стоимость земельного участка, евро | 27688*3,8 = 105214 |

Рыночная стоимость участка земли под застройку коммерческой недвижимости, определенная методом сравнительного анализа продаж составила 105214 евро или 1494039 лей (1евро=14,20 лей, НБМ 15.12.2010).

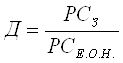

3.1.2 Метод распределения

Применяется для определения стоимости застроенных земельных участков.

Этапы выполнения метода:

1) определение стоимости единого объекта недвижимости, в состав которого входит оцениваемый участок методом сравнительного анализа продаж;

2) определение среднего арифметического значения доли стоимости земельного участка в стоимости единых объектов недвижимости аналогов:

(1)

(1)

(2)

(2)

3) определение рыночной стоимости земельного участка:

![]() (3)

(3)

Таблица 3.3.Определение стоимости единого объекта недвижимого имущества, в состав которого входит оцениваемый земельный участок.

| Показатели | Оцениваемый участок. Рышкановка | Об №1 сект. Рышкановка, ул. Дойна мун.Кишинэу | Об №2 сект.Центр, ул. Армянская мун.Кишинэу | Об №3 сект.Ботаника, ул. Мунчешть мун.Кишинэу | |

| 1 | Цена продажи ЕОН, евро | 150000 | 181000 | 120000 | |

| 2 | Площадь земельного участка (соток) | 3,8 | 4,2 | 4,5 | 3,5 |

| 3 | Стоимость одной сотки, евро | 35714 | 40222 | 34286 | |

| 4 | Право собственности | Полное | Полное | Полное | Полное |

| 5 | Корректировка на право собственности | 1,0 | 1,0 | 1,0 | |

| 6 | Скорректированная цена | 35714 | 40222 | 34286 | |

| 7 | Условия финансирования | Рыночные | Рыночные | Перечис +6% | Рыночные |

| 8 | Корректировка на условия финансирования | 1,0 | 0,94 | 1,0 | |

| 9 | Скорректированная цена | 35714 | 37809 | 34286 | |

| 10 | Условия продажи | Рыночные | Предл | Предл | Предл |

| 11 | Корректировка на условия продажи | 0,97 | 0,97 | 0,97 | |

| 12 | Скорректированная цена | 34643 | 36675 | 33257 | |

| 13 | Состояние рынка | 1 мес. назад | 1 нед. назад | 2 мес. назад | |

| 14 | Корректировка на состояние рынка | 1,11 | 1,02 | 1,22 | |

| 15 | Скорректированная цена | 38454 | 37409 | 40574 | |

| 16 | Местоположение | Рышкановка | Рышкановка | Центр | Ботаника |

| 17 | Корректировка на местоположение | 1,0 | 0,8 | 1,0 | |

| 18 | Скорректированная цена | 38454 | 29927 | 40574 | |

| 19 | Форма участка | правильная | правильная | неправильная | правильная |

| 20 | Корректировка на форму участка | 1,0 | 1,1 | 1,0 | |

| 21 | Скорректированная цена | 38454 | 32920 | 40574 | |

| 22 | Транспортная доступность | Хорошая | Хорошая | Хорошая | Хорошая |

| 23 | Корректировка на транспортную доступность | 1,0 | 1,00 | 1,00 | |

| 24 | Скорректированная цена | 38454 | 32920 | 40574 | |

| 25 | Общая поправка | 1,0767 | 0,8184 | 1,1834 | |

| 26 | Весовой коэффициент | 3 | 2 | 1 | |

| 27 | Рыночная стоимость одной сотки, евро | (38454*3+32920*2+40574*1)/3+2+1=36963 | |||

| 28 | Рыночная стоимость единого объекта недвижимости, евро | 36963*3,8 = 140460 |

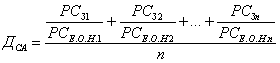

Таблица 3.4. Определение среднеарифметического значения доли стоимости земельного участка в стоимости единых объектов недвижимости аналогов.

| Участок | Стоимость земельного участка, $ | Стоимость ЕОН, $ | Доля стоимости земли в общей стоимость ЕОН |

| Рышкановка | 40000 | 150000 | 0,2666 |

| Центр | 52000 | 181000 | 0,2873 |

| Ботаника | 45000 | 120000 | 0,3750 |

Определение среднего арифметического значения доли стоимости земельного участка в стоимости единых объектов недвижимости аналогов:

(0,2666+0,2873+0,3750) / 3 = 0,3096

Определение рыночной стоимости земельного участка.

РСз.у. = 140460*0,3096 = 43486 евро

Предполагаемая рыночная стоимость земельного участка, рассчитанная методом распределения, составляет 43486 евро или 617501 лей (1 евро = 14,20 лей НБМ 15.12.2010).

3.1.3 Метод выделения

Применяется для оценки застроенных земельных участков при наличии информации о ценах продажи объектов недвижимости, в состав которых входят земельные участки подобные оцениваемому участку.

Суть метода состоит в том, что стоимость земли выделяется из стоимости единого объекта недвижимости вычитанием стоимости улучшений с учетом их износа.

Метод выделения состоит из следующих этапов:

1. Определение рыночной стоимости единого объекта недвижимости в состав которого входит оцениваемый участок методом прямого сравнения продаж.

2. Определение стоимости замещения или полной восстановительной стоимости строения (ПВС)

ПВС = Вс + КР + ПИ

Вс – восстановительная стоимость

КР – косвенные расходы

ПИ – прибыль инвестора

3. Определение величины общего накопленного износа

Иоб. = [1 — (1 — Ифиз./100) x (1— Ифун./100) x (1 — Ивн/100)] x 100%

4. Определение рыночной стоимости земельного участка являющегося составной частью единого объекта недвижимости

РСз.у. = РСеон – ( Вс – И ) = РСеон – Вс + И

Метод выделения дает объективные результаты, если можно точно оценить величину восстановительной стоимости улучшений и их накопленного износа при условии относительного равновесия спроса и предложения на соответствующем сегменте рынка недвижимости.

Описание объекта:

Общая характеристика объекта:магазин

Тип объекта:коммерческий

Тип здания:отдельностоящее

Год постройки:1985

Общая площадь (кв.м.):150

Строительный объем здания (куб.м.):405

Этажность:1

Состояния помещений:хорошее

Строительные характеристики:

Фундамент:железобетонный

Наружные и внутренние капитальные стены: бетонные

Перегородки: кирпичные

Покрытия: железобетонные

Кровля: металлическая

Полы: залы – плитка напольная, административные – паркет и ламинат.

Оконные проемы: окна – стеклопакет в метало - пластиковом переплете, частично деревянные.

Двери:метало-пластиковые

Внутренняя отделка:побелка, покраска высококачественными материалами, обои.

Системы инженерного обеспечения:водопровод, электросети, канализация, сигнализация, система вентиляции, система автономного отопления, система подводки сетей ПК.

Стоимость единого объекта недвижимости была рассчитана в пункте 3.1.2. «Метод распределения» и составила 140460 евро.

Следующим этапом является определение стоимости замещения или восстановительной стоимости строения с помощью сборника УПВС.

Таблица 3.5. Сопоставление характеристик объекта-аналога из УПВС и объекта оценки.

| Отличительный фактор | Объект-аналог из УПВС | Оцениваемый объект | Коррект. Коеффициент |

| Группа капитальности | I | I | 1 |

| Этажность | Одноэтажные | 1 | 1 |

| Тип фундаментов | Монолитные ж/б и сборные бетонные | Железобетонные | 1 |

| Материал и тип стен | Кирпичные | Кирпичные | 1 |

| Тип крыши | Рулонная | Оцинкованная сталь | 1 |

| Основной тип полов | Цементные, плиточные и из релина | Залы – плитка напольная, административные – паркет и ламинат | 1,02 |

| Тип проемов | Окна – двойное остекление в деревянном переплете, двери - филенчатые | Окна – стеклопакет в метало- пластиковом переплете, частично деревянные | 1,02 |

| Отделка | Повышенного качества | Современные материалы повышенного качества | 1,03 |

| Вентиляция | Приточно – вытяжная | Приточно – вытяжная, механическая, естественная | 1 |

| Сантехнические работы | Горячее, холодное водоснабжение, центральное отопление | Горячее, холодное водоснабжение, автономное отопление | 1,058 |

| Электротехнические работы | Электроосвещение, слаботочные устройства | Электроосвещение, слаботочные устройства, подводки ПК | 1,015 |

| Интегральный коэффициент | 1,11 |

Величина корректировки стоимости 1 м3 на отличия в конструктивных решениях составляет 1,11.

Расчет стоимости 1м3 здания с учетом корректировок на сейсмичность, применение местных материалов и корректировки на отличия в конструктивных решениях:

Ст-сть 1м3 = 26,5 x 1,03 x 0,96 x 1,11 = 29,1

Таблица 3.6. Расчет восстановительной стоимости улучшений.

| Показатели | ||

|

Ст-сть 1м3 с учетом корректировок |

29,1 | |

| Объем здания | 405 | |

| Ст-сть строительства в 1969 г., лей | 11785,5 | |

| Ст-сть строительства в 1984 г., лей | 14025 | 1,19 |

| Ст-сть строительства в 1991 г., лей | 21458 | 1,53 |

| Ст-сть строительства на дату оценки, лей | 569731 | 26,551 |

| Ст-сть с учетом косвенных издержек, лей | 655191 | 1,15 |

| Ст-сть с учетом прибыли инвестора, лей | 786547 | 1,20 |

| Ст-сть с учетом НДС | 943856 | 1,20 |

Полная восстановительная стоимость определена в размере 943856 лей РМ или 66469 евро (1евро = 14,20 лей, НБМ 15.12.2010).

Таблица 3.7. Распределение стоимости нового строительства по конструктивным элементам в соответствии с данными УПВС.

| № | Наименование элемента | Уд. Вес коэф-та | Стоимость элемента, лей |

| 1 | Фундаменты | 4,00 | 37754,2 |

| 2 | Стены и перегородки | 12,00 | 113262,7 |

| 3 | Перекрытия | 13,00 | 122701,3 |

| 4 | Крыши | 23,00 | 217086,9 |

| 5 | Полы | 9,00 | 84947,0 |

| 6 | Проемы | 6,00 | 56631,4 |

| 7 | Отделочные работы | 4,00 | 37754,2 |

| 8 | Внутренние санитарно-технические и электротехнические работы | 23,00 | 217086,9 |

| 9 | Прочие работы | 6,00 | 56631,4 |

| Итого | 100 | 943856 |

Определение величины общего накопленного износа

Определяем величину физического износа нормативным методом – состоящим в определении величины физического износа на основе изучения технического состояния основных конструктивных элементов здания или сооружения.

Под физическим износом конструкций, элементов, системы инженерного оборудования и здания в целом следует понимать утрату ими первоначальных технико-эксплуатационных качеств (прочности, устойчивости, надежности и т.д.) в результате воздействия природно-климатических факторов и жизнедеятельности человека.

Таблица 3.8. Расчет устранимого физического износа короткоживущих элементов.

| № | Наименование элемента | ВС, лей | Износ | Остаточная стоимость | |

| % | лей | ||||

| 1 | Проемы | 56631,4 | 3,5 | 1982 | 54649,4 |

| 2 | Отделочные работы | 37754,2 | 5,5 | 2076,5 | 35677,7 |

| 3 | Внутренние санитарно-технические и электротехнические работы | 217086,9 | 4,0 | 8683,5 | 208403,4 |

| Итого | 311472,5 | 12742 | 298730,5 |

Таблица 3.9. Расчет неустранимого физического износа короткоживущих элементов.

| № | Наименование элемента | ВС, лей | Срок жизни | К-нт. Износа | Износ, лей | |

| Факт. | Норм. | |||||

| 1 | Полы | 84947,0 | 3 | 20 | 0,15 | 12742,0 |

| 2 | Проемы | 56631,4 | 3 | 30 | 0,10 | 5663,1 |

| 3 | Отделочные работы | 37754,2 | 3 | 20 | 0,15 | 5663,1 |

| 8 | Внутренние санитарно-технические и электротехнические работы | 217086,9 | 3 | 30 | 0,10 | 21708,7 |

| 9 | Прочие работы | 56631,4 | 3 | 30 | 0,10 | 5663,1 |

| Итого | 51440 |

Таблица 3.10. Расчет износа долгоживущих элементов здания.

| № | Наименование элемента | Уд.вес,% | ВС, лей | Устран. износ | Ост.ст-сть 1, лей | НФИ,(49%), лей | Ост.ст-сть 2, лей | |

| % | лей | |||||||

| 1 | Фундаменты | 4 | 37754,2 | 9 | 3397,9 | 34356,3 | 16834,6 | 17521,7 |

| 2 | Стены и перегородки | 12 | 113262,7 | 8 | 9061,0 | 104201,7 | 51058,8 | 53142,9 |

| 3 | Перекрытия | 13 | 122701,3 | 8 | 9816,0 | 112885,3 | 55313,8 | 57571,5 |

| 4 | Крыши | 23 | 217086,9 | 10 | 21708,7 | 195378,2 | 95735,3 | 99642,9 |

| Итого | 490805,1 | 43983,6 | 446821,5 | 218942,5 | 227879 |

Итого общий физический износ составил 227879 лей

Функциональный износ, или функциональное устаревание, вызывается несоответствием объемно-планировочного и/или конструктивного решения сооружения современным стандартам.

Для решения задач настоящей оценки функциональный износ определен мною как "потеря стоимости объекта вследствие недостатков проектирования, а также качественными недостатками использованных материалов". Такого рода недостатки могут быть как исправимыми, так и неисправимыми.

Функциональный износ определен из расчета замены строительных элементов в размере 10% и составил 94385,6 лей

Внешнее (экономическое) устаревание:

Внешний износ вызывается уменьшением полезности объекта недвижимости в результате изменения внешних условий. Под внешними условиями подразумеваются макроэкономическая ситуация, условия локального рынка, экономическое местоположение объекта недвижимости, его транспортная доступность, финансовые и законодательные условия и т.д.

Внешний (или экономический) износ или износ внешнего воздействия — это снижение стоимости здания вследствие негативного изменения его внешней среды, обусловленного либо экономическими, или политическими, или другими факторами.

Экономический износ для данного типа недвижимости не значителен и, в нашем случае принимается в размере 5% и составил: 47192,8 лей.

Определяем общий накопленный износ, путем сложения сумм всех видов износа:

227879+94385,6+47192,8 = 369457,4 лей или 26018 евро (1 евро = 14,20 лей, НБМ 15.12.2010).

Определение рыночной стоимости земельного участка являющегося составной частью единого объекта недвижимости:

1. Стоимость единого объекта недвижимости (РС еон), евро 140460

2. Минус восстановительная стоимость (ВС), евро 66469

3. Плюс накопленный износ (И нак), евро 26018

4. Рыночная стоимость земельного участка (РСз), евро 100009

Предполагаемая рыночная стоимость земельного участка составит 100009 евро или 1420128 лей (1 евро = 14,20 лей, НБМ 15.12.2010).

3.2 Доходный подход

Доходный метод применим к земельным участкам, так как это функционирующий объект, на котором либо выращиваются сельскохозяйственные культуры, либо земельный участок сдается в аренду.

Данный метод предполагает определение стоимости объекта недвижимого имущества на основе чистого операционного дохода (ЧОД), который предполагается получить от использования данного объекта в будущем.

Для расчета ЧОД необходимо определить следующие виды доходов и расходов, связанных с эксплуатацией объекта недвижимого имущества:

а) потенциальный валовой доход(ПВД)-доход, который может приносить объект недвижимого имущества, при условии полного использования его площади.

б) действительный валовой доход (ДВД)-доход, который может быть получен при эксплуатации объекта недвижимого имущества с учетом уровня занятости помещение и возможных потерь при сборе арендной платы. ДВД определяется по формуле:

ДВД=(ПВД-ПНЗ)+ПД (5)

где ПНЗ - потери, связанные с неполной занятостью помещений;

ПД - прочие доходы, не связанные непосредственно со сдачей в аренду свободных помещений.

в) операционные расходы (ОР) – это текущие расходы, связанные с обеспечением нормальной эксплуатации объекта недвижимости. ОР можно разделить на четыре группы:

· постоянные ОР, включающие в себя расходы, не зависящие от уровня занятости помещений (налог на недвижимость, страховые взносы и т.д.);

· переменные ОР, включающие в себя расходы, зависящие от интенсивности эксплуатации объекта (расходы на управление объектом недвижимого имущества, плата за коммунальные услуги и другие расходы);

· расходы на содержание и ремонт объекта;

· расходы на замещение, включающие в себя расходы на замещение изношенных элементов здания, например, крыши, санитарно-технического оборудования и других элементов.

Чистый операционный доход рассчитывается по следующей формуле:

ЧОД=ДВД-ОР (6)

Доходный подход включает в себя четыре метода:

1) метод прямой капитализации;

2) метод дисконтирования денежных потоков;

3) метод остатка;

4) метод разделения на участки.

Метод прямой капитализации предполагает преобразование дохода, полученного в течение одного года эксплуатации объекта недвижимости, в стоимость этого объекта с помощью ставки капитализации:

РС=![]() (7)

(7)

где РС- оцененная стоимость;

r- ставка капитализации.

Ставка капитализации определяется с помощью одного из следующих методов:

1) метод сравнительного анализа продаж;

2) метод коэффициента ДВД;

3) техника инвестиционной группы;

4) метод коэффициента покрытия долга.

Метод сравнительного анализа продаж.

Наиболее предпочитаемый метод. Ставка капитализации рассчитывается по формуле:

r=![]() (8)

(8)

Метод коэффициента ДВД.

Применяется в случаях, когда не может быть получена полная информация о сравниваемых объектах недвижимости, но имеется информация о ДВД и ОР этих объектов. Ставка капитализации рассчитывается по формуле:

r=![]() (9)

(9)

где КОР- коэффициент операционных расходов,

МДВД –мультипликатор (коэффициент) ДВД.

Техника инвестиционной группы.

Основана на предположении, что когда существуют различные материальные интересы, связанные с оцениваемым объектом, ставка капитализации должна соответствовать требованиям каждого из обладателей имущественных прав на объект по сравнению с уровнем рентабельности инвестиций.

Материальные интересы, связанные с объектом оценки могут иметь:

1) финансовый характер;

2) физический характер.

Техника инвестиционной группы для финансовых интересов.

ЧОД разделяется на две части. Первая часть представляет платежи кредитору. Вторая часть представляет собой доход, остающийся инвестору, вложившему собственный капитал, и называется денежным потоком до уплаты налогов.

Ставка капитализации представляет собой средневзвешенную ставку доходности кредитора (rk) и ставки доходности собственника (rc).

r=m* rk+(1-m)* rc (10)

где m- удельный вес заемных средств в стоимости объекта недвижимого имущества;

(1-m)- удельный вес собственного капитала в стоимости объекта недвижимости.

Ставка капитализации кредитора определяется по формуле:

rk=![]() (11)

(11)

где ОК- годовые отчисления на обслуживание кредита;

СК- сумма ипотечного кредита.

Ставка капитализации собственника определяется по формуле:

rc=![]() (12)

(12)

где ДПДУН- денежный поток до уплаты налога;

СИК- сумма собственного инвестированного капитала.

Техника инвестиционной группы для физических интересов.

Применяется к физическим компонентам единого объекта недвижимого имущества, земле и строениям.

Ставка капитализации определяется по формуле:

r=З*rз+С*rc (13)

где З- удельный вес стоимости земельного участка в стоимости единого объекта недвижимого имущества;

rз- ставка капитализации для земельных участков;

С- удельный вес стоимости строений в стоимости единого объекта недвижимого имущества.

rc- ставка капитализации для строений.

Метод коэффициента покрытия долга.

Является одним из методов применяемых для расчета ставки капитализации в случаях, когда для финансирования сделок применяются кредитные средства.

Ставка капитализации рассчитывается по формуле:

r= КПД*rk*m (14)

где КПД-коэффициент покрытия долга.

КПД=![]() (15)

(15)

где ОК- годовая оплата за обслуживание кредита.

Метод разбивки на участки.

Метод применяется при оценке земель, разбивка которых на участки является наилучшим и наиболее эффективным использованием.

Этапы разбивки на участки:

1) Определение количества и размеров участков, которые могут быть созданы, исходя из физических и юридических возможностей и экономической целесообразности;

2) Анализ рынка, на котором планируется продавать земельные участки;

3) Определение наиболее вероятной цены продажи каждого участка с помощью метода сравнительного анализа продаж и подсчет прибыли застройщика;

4) Прогнозирование потоков доходов и расходов, связанных с процессом разбивки на участки в течении расчетного периода. Чистый денежный поток для каждого интервала времени дисконтируется. Ставка дисконтирования, полученная в результате анализа рынка, обязательно должна отражать степень риска, связанного с процессом разбивки на участки;

5) Определение рыночной стоимости земельного участка

В данной работе мы применяем лишь метод остатка, в связи с тем, что у нас отсутствует информация о ставках арендной платы на земельные участки в мун. Кишинэу.

3.2.1 Метод остатка

Метод остатка используется для застроенных земельных участков и участков предназначенных для строительства.

При использовании метода остатка оценка осуществляется следующими этапами:

· Расчет восстановительной стоимости (ВС) или стоимости замещения (СЗ) улучшений, существующих на земельном участке или улучшений, которые должны быть созданы;

· Определение чистого операционного дохода (ЧОДеон), который может быть получен в результате использования единого объекта недвижимости, на основе рыночных данных об арендной плате за объект, сопоставимые с единым объектом недвижимости, составной частью которого является оцениваемый земельный участок;

· Определение чистого операционного дохода (ЧОДс), относящегося к улучшениям как произведения восстановительной стоимости или стоимости замещения и ставки капитализации для улучшений;

· Расчет чистого операционного дохода (ЧОД) относящегося к зумельному участку, как разности между чистым операционным доходом (ЧОДеон), генерируемым единым объектом недвижимости и чистым операционным доходом (ЧОДс), относящимся к улучшениям;

· Определение стоимости земельного участка (РСзу)как отношения чистого операционного дохода, относящегося к участку, к ставке капитализации для земельного участка.

Расчет рыночной стоимости земельного участка методом остатка

Восстановительная стоимость улучшения вычислена в методе выделения сравнительного подхода и, за вычетом износа, составляет 40451 евро.

Исходя из анализа сопоставимых объектов можно принять среднюю арендную плату застроенного участка в размере 21 евро за один квадратный метр в месяц, что также составляет 95760 евро в год за весь объект оценки. Это составляет потенциальный валовый доход единого объекта недвижимости (ПВДЕОН).

Потери от незанятости (ПНЗ) составляют 19152 евро в год, тогда действительный валовый доход (ДВД) составляет 76608 евро в год.

Операционные расходы (ОР) составляют 19152 евро в год.

Чистый операционный доход (ЧОД) равен 57456 евро в год.

Для расчета чистого операционного дохода для строений необходимо рассчитать ставку капитализации для строений методом кумулятивного построения:

ro= rб/р + rи + rнл + rим + rк,

где rо - общая ставка капитализации;

rб/р - безрисковая ставка;

rи - поправка за риск инвестирования в объект недвижимости;

rнл - поправка за низкую ликвидность;

rим - поправка на инвестиционный менеджмент;

rк - норма возврата капитала.

r = 10,31 + 4 + 2/12*10,31 + 2 /100% = 18,02%

Также нам необходимо рассчитать ставку капитализации для земельного участка:

r= rб/р + rи + rнл,

где rо - общая ставка капитализации;

rб/р - безрисковая ставка;

rи - поправка за риск инвестирования в объект недвижимости;

rнл - поправка за низкую ликвидность.

r = 10,31 + 4 + 2/12*10,31 = 16,02 %

Определение стоимости земельного участка методом остатка:

ЧОД, относящийся к улучшениям, евро в год7289

(40451*0,1802)

ЧОД, приходящийся к земельному участку, евро в год50167

(57456-7289)

Рыночная стоимость земельного участка, евро313152

(50167/0,1602)

Предполагаемая стоимость земельного участка, рассчитанная методом остатка, составляет 313152 евро или 4446758 лей (1 евро = 14,20 лей, НБМ 15.12.2010).

3.2.2 Метод разбивки на участки

Метод разбивки на участки применяется для определения стоимости участков, для которых разбивка на участки является наилучшим и наиболее эффективным использованием.

Основными этапами метода разбивки на участки являются:

¨ Определение количества и размеров участков, которые могут быть сформированы с учетом физической осуществимости, юридической возможности и экономической эффективности. Новые участки должны соответствовать требованиям местных органов публичного управления в отношении площади и обеспеченности инфраструктурой и удовлетворять требования местного рынка. Результаты анализа, выполненного на первом этапе, должны быть отражены в плане развития оцениваемого участка. В этом плане следует указать: количество и размер новых участков, необходимость проведения конкретных строительных работ, стоимость строительства, время, необходимое для выполнения разбивки на участки и создание улучшений, расходы, связанные с продажей участков на рынке;

¨ Анализ рынка, на котором будут выставлены на продажу новые участки: спрос и предложение, ставка погашения, период экспозиции на рынке для вновь созданных участков;

¨ Определение наиболее вероятной цены продажи каждого участка, путем применения метода сравнительного анализа продаж и определения величины предпринимательской прибыли, получаемой при развитии и продажи участков;

¨ Прогнозирование доходов и расходов в течение расчетного периода. Расчетный период начинается с момента начала разбивки на участки и продолжается до окончания продажи последнего сформированного участка. Чистый денежный поток для каждого периода дисконтируется для получения текущей стоимости доходов. Ставка дисконтирования, получаемая на основании рыночных данных, должна отражать уровень риска, связанного с данным проектом;

¨ Определение рыночной стоимости участка как суммы доходов дисконтированных на дату оценки.

Так как метод разбивки на участки должен являться наилучшим и наиболее эффективным вариантом, а в нашем случае, если участок разбить на участки, то они будут слишком малы и не смогут реализоваться на рынке недвижимости, поэтому расчет рыночной стоимости земельного участка методом разбивки на участки не приемлем.

Глава 4. Согласование результатов и заключение о рыночной стоимости земельного участка

Применяя различные подходы к оценке стоимости объекта, мы получили следующие результаты (таблица 4.12.):

Таблица 4.11. Полученные результаты

| Методы | Стоимость, евро |

| Метод сравнительного анализа продаж | |

| Метод сравнительного анализа продаж | 105214 |

| Метод распределения | 140460 |

| Метод выделения | 100009 |

| Метод остатка | 313152 |

Результаты использованных в настоящем отчете методов отличаются. Для определения окончательной стоимости используем метод распределения весовых коэффициентов. Процедура согласования результатов приведена в таблице 4.13.

Таблица 4.12. Согласование результатов оценки методом распределения весовых коэффициентов.

| № | Критерии | Метод САП | Распредел | Выделен. | Остатка |

| 1 | Стоимость, евро | 105214 | 140460 | 100009 | 313152 |

| 2 | Соответсв. целей оценки, % | 35 | 15 | 25 | 25 |

| 3 | Достоверность информации | 30 | 15 | 30 | 25 |

| 4 | Правильность поправок | 30 | 25 | 20 | 25 |

| 5 | Допущения в расчетах | 30 | 15 | 25 | 30 |

| 6 | Способность учитыв. конъюнктуру рынка | 35 | 25 | 10 | 30 |

| 7 | Способность учитыв. размер, местопол., доход | 35 | 15 | 15 | 35 |

| 8 | Весовой показатель | 27,5 | 18,33 | 20,83 | 28,33 |

| 9 | Уд.вес рассчитанной стоимости, евро | 28934 | 25746 | 20832 | 88716 |

| 10 | Соглас. Стоимость объекта, евро | 28934+25746+20832+88716 = 164228 |

В итоге проведенных исследований рынка продаж, расчетов и заключений, основанных на нашем опыте и профессиональных знаниях, делаем следующий вывод: рыночная стоимость объекта недвижимости составляет:

164300 евро или 2333060 лей (1 евро = 14,20 лей, НБМ 15.12.2010).

Вывод

Как видно из материалов курсового проекта, трудности переходного периода к рыночной экономике, по крайней мере, в части становления цивилизованных рыночных земельных отношений в крупных городах Молдове и создания для этого адекватной системы экономической оценки городских земель, вполне преодолимы. Но, не смотря на то, что оценщикам хорошо известны все методы и стандарты оценки, принятые в мировой практике, несмотря на многочисленные попытки ряда оценщиков применить их в Молдове, в реальных рыночных отношениях, они практически не применяются.

Во время выполнения данной курсовой работы я ознакомилась и применила на практике основные методы оценки земельных участков, изучила различные нормативные акты, связанные с оценкой земельных участков. В первой главе курсового проекта мною были изложены предпосылки оценки, цели и назначение оценки, а также основные предположения и ограничивающие условия. Во второй главе я провела подробный анализ рынка недвижимости мун. Кишинэу,, а так же произвела описание объекта оценки и его местоположения. В третьей главе я произвела расчеты по определению рыночной стоимости данного мне земельного участка методами, предусмотренными нормативными актами по оценке земли (метод сравнительного анализа продаж, метод распределения, метод выделения и метод остатка). В связи с отсутствием информации о ставках арендной платы земельных участков в мун. Кишинэу я не смогла применить в своей работе метод прямой капитализации и метод дисконтирования денежных потоков для определения рыночной стоимости земельного участка. В четвертой главе я провела согласование результатов оценки, полученных всеми методами, и произвела заключение о рыночной стоимости земельного участка.

В процессе составления отчета основной проблемой для меня стало невозможность получения полной информации, как об объекте оценки, так и об объектах аналогах. Отсутствие полноценной базы данных об объектах недвижимости в Кишиневе и в целом по Республике Молдова в значительной степени затрудняет работу оценщиков.

Обращаю ваше внимание на то, что полученная стоимость земельного участка носит субъективный характер и является моим личным мнением. Данный отчет носит исключительно рекомендательный характер и не обязывает владельца объекта устанавливать цену, указанную в отчете для реализации объекта на рынке.

Список использованной литературы

1. Закон Республики Молдова. Земельный Кодекс, № 828-XII от 14.01.1992.

2. Закон Республики Молдова об оценочной деятельности, № 989-XV от 18.04.2002.

3. Закон Республики Молдова о нормативной цене и порядке купли-продажи земли № 1308-XII от 25.07.97.

4. Гражданский Кодекс Республики Молдова, № 1107-XV от 06.06.2002.

5. Кадастр недвижимого имущества (Законы, принятые Парламентом Республики Молдова), Том IV/ alcăt.:Vladimir Guţu, Valeriu Gînju; Agenţia de Stat Relaţii Funciare şi Cadastru. Oficiu de Implementare a Primului Proect de Cadastru. – Ch.: S. n., 2003 (Tipografia Centrală).

6. Кадастр недвижимого имущества (Оценка недвижимости), Том V/ alcăt.:Vladimir Guţu; Agenţia de Stat Relaţii Funciare şi Cadastru. Oficiu de Implementare a Primului Proect de Cadastru. – Ch.: S. n., 2003 (Tipografia Centrală).

7. Buzu Olga, Angela Matcov. – Ch.: 2003 (Tipografia Centrală).» Оценка недвижимости: теория и практика./»

8. Buzu Olga. – ed. a 2-a. - Ch.: S. n., 2002 (Tipografia Centrală).Организация Оценочной деятельности/

9. Коростелёв С.П. Основы теории и практики оценки недвижимости. Учебное пособие. – М.: Русская Деловая Литература, 1998. – 224с.

10. Тарасевич Е.И. Оценка недвижимости / СПбГУ, СПб., 1997, рис.12, табл. 134, библиогр. Назв.81.

11.Экономика и управление недвижимостью: Учебник для вузов / Под общ. Ред. П.Г. Грабового. Смоленск: Изд-во «Смолин Плюс», М.: Изд-во «АСВ» 1999

12. www.lara.md

13. www.obzor.md

14. www.makler.md

15. www.citymap.md

16.www.statistica.md

| Экономика недвижимости | |

| Экономика недвижимости | |

|

1. Определение понятия и состав объекта недвижимости - [1] - стр.11-17 Для целей гражданского оборота в части 1 ст. 130 ГК "к недвижимым вещам ... Рыночные значения коэффициентов капитализации для земли могут быть определены обработкой цен сделок купли-продажи с земельными участками (Р,у) и с объектами недвижимости (Plj ... Однако при необходимости применения всех трех подходов к оценке такой способ корректировки сужает доказательную базу оценки вследствие потери независимости метода сравнительного ... |

Раздел: Рефераты по экономике Тип: шпаргалка |

| Оценка стоимости земельных участков | |

|

1. ПРАВОВОЕ РЕГУЛИРОВАНИЕ ЗЕМЕЛЬНОГО РЫНКА В РОССИЙСКОЙ ФЕДЕРАЦИИ 1.1 ЗЕМЕЛЬНЫЙ РЫНОК И ЕГО ОСОБЕННОСТИ Оценщики рассматривают стоимость в контексте ... Знакомство с характеристиками оцениваемой недвижимости усилит возможности оценщика идентифицировать конкурирующие объекты и понять сравнительные преимущества и недостатки, которые ... В практике российской оценки она чаще всего определяется методом кумулятивного построения, что позволяет оценщику вносить поправки на риски, связанные с инвестициями в земельный ... |

Раздел: Рефераты по ботанике и сельскому хозяйству Тип: учебное пособие |

| Оценка как инструмент управления муниципальной собственностью | |

|

Тема Оценка как инструмент управления муниципальной собственностью Содержание Ведение Раздел 1. Теоретические аспекты управления недвижимостью 1.1 ... После выбора единицы сравнения необходимо определить основные показатели или элементы сравнения, используя которые можно смоделировать стоимость объекта недвижимости посредством ... Выбор элемента корректировки и принятие решения о величине этой корректировки основано только на профессионализме оценщика. |

Раздел: Рефераты по экономике Тип: дипломная работа |

| Оценка жилой недвижимости | |

|

Содержание Введение 1. Теоретические и правовые основы оценки жилой недвижимости 1.1 Понятие и классификация жилой недвижимости 1.2 Виды стоимости ... Таким образом, методической основой индивидуальной оценки земельных участков являются "Методические рекомендации по определению рыночной стоимости земельных участков", в ... Оценщик делает поправку на потери при сборе платежей, анализируя ретроспективную информацию по конкретному объекту с последующим прогнозированием данной динамики на перспективу (в ... |

Раздел: Рефераты по экономике Тип: дипломная работа |

| Разработка маркетинговой стратегии агентства недвижимости | |

|

СОДЕРЖАНИЕ ВВЕДЕНИЕ 1. Методические основы разработки маркетинговой стратегии организации 1.1. Сущность, цели и задачи маркетинговой стратегии 1.2 ... 2. Метод сравнительного анализа продаж (МСП): основная идея метода состоит в том, что рациональный покупатель не заплатит за объект недвижимости цену, большую, чем та, по которой ... 3. Доходный подход (метод капитализации дохода): основная идея метода капитализации дохода состоит в том, что цена недвижимости определяется теми доходами, которые она может ... |

Раздел: Рефераты по маркетингу Тип: курсовая работа |