Курсовая работа: Планирование деятельности предприятия

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ РФ

БРАТСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

КАФЕДРА ЭКОНОМИКИ И МЕНЕДЖМЕНТА В СТРОИТЕЛЬСТВЕ

Курсовая работа

ПЛАНИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Вариант №4

БРАТСК 2004г.

СОДЕРЖАНИЕ

планирование расходы амортизация прибыль

1. РАСЧЕТ ПЛАНОВЫХ РАСХОДОВ ПРЕДПРИЯТИЯ

1.1 Составление сметы расходов на производство и реализацию продукции

1.1.1 Определение плановой величины материальных расходов

1.1.2 Расчет плановой величины расходов на оплату труда

1.1.3 Расчет величины начисленной амортизации

1.1.4 Расчет величины «прочих расходов» на производство и реализацию продукции

1.1.5 Расчет общей величины плановых расходов предприятия

2. РАСЧЕТ ПЛАНОВЫХ ДОХОДОВ ПРЕДПРИЯТИЯ

3. ПЛАНИРОВАНИЕ ПРИБЫЛИ ПРЕДПРИЯТИЯ

4. РАСЧЕТ НАЛОГА НА ПРИБЫЛЬ

ЗАКЛЮЧЕНИЕ

СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

В условиях перехода экономики России к рыночным отношениям принципиально меняются основы планирования. Если раньше планирование было четко централизованным, то сейчас роль планирования – основная в политике предприятия. С одной стороны, самостоятельность позволяет решать все хозяйственно-производственные вопросы с учетом конкретных условий производства, имеющихся мощностей и ситуаций на рынке, с другой – появляются проблемы, связанные с изменением цен на все виды ресурсов, с необходимостью повышения среднего уровня заработной платы работников предприятий, а также с изменением сметного нормирования.

Планирование – система организаторской и экономической деятельности, направленная на сознательное поддержание пропорций и эффективное использование ресурсов. Оно позволяет предвидеть перспективу развития предприятия, более рационально использовать ресурсы, избегать риска банкротства, более эффективно проводить научно-техническую политику на предприятии, повышать качество продукции, обновлять ассортимент, повышать эффективность производства и улучшать финансовое состояние предприятия.

Основными видами внутрипроизводственного планирования являются технико-экономическое и оперативно-производственное планирование.

Самостоятельно планируя свою деятельность, предприятие решает следующие вопросы:

ü Определяет объем и структуру плана;

ü Устанавливает цены на продукцию, работы, услуги и отходы производства;

ü Выбирает предмет договора, определяет обязательства и другие условия хозяйственных взаимоотношений;

ü Заключает договора с поставщиками сырья и потребителями продукции;

ü Распределяет прибыль;

ü Устанавливает нормы и нормативы (внутрипроизводственные), учитывающие специфику данного предприятия;

ü Устанавливает и утверждает показатели, использование которых нацеливает коллектив на достижение необходимых результатов при лучшем использовании ресурсов.

В данной курсовой работе отражены особенности планирования основных показателей производственно-хозяйственной деятельности с учетом перечисленных факторов в 4 варианте.

Исходные данные для расчета

| ПОКАЗАТЕЛИ | усл. обозн. | ед.изм. | ВАРИАНТ |

| 4 | |||

| удельный вес материальных затрат в стоимости производства продукции (работ,услуг) в текущем году | Увмртек | % | 52 |

| процент удорожания (экономии) материальных затрат в плановом году за счет изменения объема выпуска продукции | Пу | % | 1 |

| объем товарной продукции текущего года | О тп тек. | у.е. | 20885486 |

| средний индекс повышения (снижения) цен на материалы | Iср цен м | 1,14 | |

| средний индекс повышения (снижения) цен, принятый на планируемый год | Iср цен | 1,27 | |

| количество дней дополнительного отпуска | До | дн. | 6 |

| количество дней основного отпуска | Оо | дн. | 31 |

| индивидуальная среднегодовая норма неявок предприятия | Нн | % | 3,9 |

| трудоемкость производственной программы на планируемый год | Тпп | чел./ час. | 302400 |

| численность вспомогательных рабочих, занятых на повременных работах | Чрв | чел. | 25 |

| индивидуальный норматив служащих | Нс | % | 7 |

| фонд заработной платы в текущем году | ФЗПтек | у.е. | 5358780 |

| численность работающих в данной организации в текущем году | Чтек | чел | 210 |

| норма отчислений в ФДВ | Ндв | % | 36 |

| норма отчислений в фонды социального страхования | Нсс | % | 4 |

| норма отчислений в фонды обязательного медицинского страхования | Нмс | % | 3,6 |

| норма отчислений отчислений в пенсионный фонд | Нпф | % | 28 |

| амортизационные отчисления на полное восстановление основных фондов в текущем году | Атек | у.е. | 591798 |

| среднегодовая стоимость ОПФ текущего года | Сопф тек | у.е. | 3698740 |

| коэффициент изменения нормы амортизац. Отчислений | Кам | 0,93 | |

| стоимость ОПФ на начало планируемого года | Сопф н.г. | у.е. | 3782140 |

| продолжительность рабочей смены | С1/С2 | час | 8./ 7 |

| удельный вес рабочих, имеющих установленную продолжительность рабочей смены | У1/У2 | 0,93./0,07 | |

| суммы, направляемые на содержание объектов соцкультбыта | СОС | у.е. | 1360000 |

| расходы на ремонт сторонними организациями основных средств | Р рем пл | у.е. | 896524 |

| расходы на научно-исследовательские и опытно-конструкторские разработки | НИОКР пл | у.е. | 0 |

| расходы на командировки | Р ком пл | у.е. | 75200 |

| расходы на оплату юридических, информационных, консультационных, аудиторских услуг | Р усл пл | у.е. | 48300 |

| расходы по содержанию служебного автотранспорта | Р тр пл | у.е. | 350000 |

| расходы на рекламу (не > 1% выручки от реализации) | Р р пл | у.е. | расчет самостоятельно |

| представительские расходы (не > 4% ФОТ) | Р пред пл | у.е. | расчет самостоятельно |

| единый социальный налог | Н соц | у.е. | расчет самостоятельно |

| норма прочих непредвиденных расходов | Н пр непред пл | % | 10 |

| норма внереализационных плановых расходов | Н внер пл | % | 0,5 |

| ставка налога на прибыль | С н пр | % | 24 |

| планируемая структура материальных расходов предприятия : | % | 100 | |

| а) сырье и материалы | % | 45 | |

| б) комплектующие изделия | % | 9 | |

| в) топливо и энергия | % | 10 | |

| г) потери от недостач материальных ресурсов (в пределах норм естественной убыли) | % | 2 | |

| д) тара, упаковка | % | 18 | |

| е) транспортные расходы | % | 16 |

Данные для расчета среднегодовой стоимости основных производственных фондов

| Показатели | Усл. | Ед. изм. | ВАРИАНТ |

| обоз. | 4 | ||

| Вводимые фонды | |||

| Стоимость вводимых ОПФ |

Сввопф1 |

у.е. | 140000 |

| Дата ввода | 01.мар | ||

| Стоимость вводимых ОПФ |

Сввопф2 |

у.е. | 72000 |

| Дата ввода | 01.июн | ||

| Стоимость вводимых ОПФ |

Сввопф3 |

у.е. | _ |

| Дата ввода | |||

| Стоимость вводимых ОПФ |

Сввопф4 |

у.е. | _ |

| Дата ввода | |||

| Выбывающие фонды | |||

| Стоимость выбывающих ОПФ |

Свыбопф1 |

у.е. | 120000 |

| Дата выбытия | 01.янв | ||

| Стоимость выбывающих ОПФ |

Свыбопф2 |

у.е. | 62040 |

| Дата выбытия | 01.май | ||

| Стоимость выбывающих ОПФ |

Свыбопф3 |

у.е. | 87000 |

| Дата выбытия | 01.авг | ||

| Стоимость выбывающих ОПФ |

Свыбопф4 |

у.е. | _ |

| Дата выбытия |

Исходные данные для расчета планового дохода предприятия

| N вар | Продукт №1 | Продукт №2 | Продукт №3 | Величина внереализационного дохода | |||

| Цена ед | Предполагаемый объем реализации | Цена ед | Предполагаемый объем реализации | Цена ед | Предполагаемый объем реализации | ||

| 4 | 150 | 94032 | 300 | 47016 | 100 | 80599 | 154098 |

1. РАСЧЕТ ПЛАНОВЫХ РАСХОДОВ ПРЕДПРИЯТИЯ

Одним из основных экономических показателей производственно-хозяйственной деятельности предприятий являются его текущие расходы. Расходами, согласно статьи 252 Налогового Кодекса, признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода [1,c.12].

Расходы предприятия подразделяются на расходы, связанные с производством и реализацией продукции и внереализационные расходы.

Все расходы предприятия на производство продукции отражаются в калькуляции. Калькулирование расходов на выпуск продукции имеет существенное значение в планировании всей деятельности предприятия. Правильное определение затрат на этапе проектирования и начала выпуска продукции дает возможность заранее определить себестоимость ее изготовления, а также позволяет установить стоимость данного вида продукции на ее оптимальном уровне.

1.1 Составление сметы расходов на производство и реализацию продукции

Смета является сводным документом плана по себестоимости и составляется для определения общей суммы расходов.

На практике может быть использован один из трех существующих методов: калькуляционный, сводный, сметный. Сметный метод является наиболее простым. Расходы на производство и реализацию определяются на основе данных соответствующих разделов плана предприятия.

Планирование расходов необходимо для определения общей стоимости потребляемых в процессе производства ресурсов и расчета предполагаемой прибыли, служит исходной базой для контроля за рациональным использованием ресурсов.

Определение состава расходов и их величина является не столько экономической, сколько технико-экономической задачей. Величина расходов предприятия зависит от профессионализма и творческого потенциала инженерных кадров и организаторов производства, а информация об их отнесение на виды деятельности, единицы продукции, производственные подразделения и другие объекты зависит от классификации экономистов.

Принципиальная схема процедур и расчетов при определении плановой величины затрат представлена в Приложении 5.

В соответствии с [1] расходы, связанные с производством и реализацией продукции, подразделяются:

-на материальные расходы;

-расходы на оплату труда;

-суммы начисленной амортизации;

-прочие расходы.

1.1.1 Определение плановой величины материальных расходов

К «Материальным расходам» относятся затраты:

ü На приобретение сырья и материалов, используемых в производстве товаров (выполнении работ, оказании услуг) и (или) образующих их основу либо являющихся необходимым компонентом при производстве товаров (выполнении работ, оказании услуг);

ü На приобретение материалов, используемых для упаковки и иной подготовки, произведенных и реализуемых товаров, а также на другие производственные и хозяйственные нужды (проведение испытаний; осуществление контроля; содержание, эксплуатация основных средств и иные подобные цели);

ü На приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и другого имущества, не являющегося амортизируемым имуществом;

ü На приобретение комплектующих изделий, подвергающихся монтажу, и полуфабрикатов, подвергающихся дополнительной обработке на предприятии;

ü На приобретение топлива, воды и энергии всех видов, расходуемых на технологические цели, выработку всех видов энергии, отопление зданий, а также расходы на трансформацию и передачу энергии;

ü На приобретение работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями, а также на выполнение этих работ (оказание услуг) структурными подразделениями организации;

ü Связанные с содержанием и эксплуатацией основных средств и другого имущества природоохранного назначения.

К материальным расходам приравниваются:

ü Расходы на рекультивацию земель и иные природоохранные мероприятия;

ü Потери от недостачи и (или) порчи при хранении и транспортировке товарно-материальных ценностей в пределах норм естественной убыли, утвержденных в порядке, установленном Правительством РФ;

ü Технологические потери при производстве и (или) транспортировке;

ü Расходы на горно-подготовительные работы при добыче полезных ископаемых по эксплуатационным вскрышным работам на карьерах и наземным работам при подземных разработках в пределах горного отвода горнорудных предприятий.

Для расчетов расходов на производство и реализацию продукции в планируемом году следует учесть удорожание материальных затрат как за счет увеличения объема выпуска продукции, так и за счет удорожания материалов в связи с повышением цен. Для этого первоначально следует определить уровень материальных расходов в стоимости продукции (работ, услуг) в планируемом году по формуле:

УВ мз.пл. = УВ мз.тек. ± Пу, (1)

где УВмз.пл. – удельный вес материальных расходов планируемого года в объеме товарной продукции планового года, %;

УВмз.тек. – удельный вес материальных расходов в стоимости производства продукции (работ, услуг) в текущем году, %;

Пу – процент удорожания (экономии) материальных расходов в плановом году за счет изменения объема выпуска.

Далее с учетом установленного в плановом году уровня материальных расходов в общей стоимости продукции (работ, услуг) определяем их объем в стоимостном выражении в общем, объеме производства продукции (работ, услуг) (Омр.пл.) по формуле:

Омр.пл. = О тп.тек. * УВ мз.пл. / 100%, (2)

где О тп.тек. – объем товарной продукции текущего года, у. е.;

УВмз.пл. – удельный вес материальных затрат планируемого года в объеме товарной продукции планового года, %.

Удорожание материальных расходов в связи с повышением цен учитывается с помощью соответствующих индексов.

Таким образом, плановая величина материальных расходов может быть определена по формуле:

МРпл. = Омр.пл. * Iср.цен., (3)

где Iср.цен. – средний индекс изменения цен на материалы;

Омр.пл. – объем материальных расходов в общем объеме производства продукции, у. е.

Вывод:

Предприятие планирует увеличить на 1% удельный вес материальных расходов в плановом году за счет увеличения объема выпуска продукции, тогда удельный вес материальных расходов планируемого года в объеме товарной продукции планового года составит 53%, т.о. объем материальных расходов в общем объеме производства продукции составит 11069307,6 у.е, Плановая величина материальных расходов с учетом удорожания цен на материалы на 14% составит 12619010,6 у.е.

1.1.2 Расчет плановой величины расходов на оплату труда

В состав расходов на оплату труда включаются: любые начисления работникам в денежной или натуральной формах; стимулирующие начисления и надбавки; компенсационные начисления, связанные с режимом работы или условиями труда; премии и единовременные поощрительные начисления, а также расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми или коллективными договорами.

К расходам на оплату труда относятся:

ü Суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выручки в соответствии с принятыми в организации формами и системами оплаты труда;

ü Начисления стимулирующего характера, в т.ч. премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели;

ü Начисления стимулирующего и компенсирующего характера, связанные с режимом работы и условиями труда, в т. ч. надбавки к тарифным ставкам и окладам за работу в ночное время, работу в многосменном режиме, за совмещение профессий, расширения зон обслуживания, за работу в тяжелых, вредных, особо вредных условиях труда, за сверхурочную работу и работу в выходные, и праздничные дни, производимые в соответствии с законодательством РФ;

ü Стоимость бесплатно предоставляемых работникам в соответствии с законодательством РФ коммунальных услуг, питания и продуктов, бесплатного жилья;

ü Стоимость выдаваемых работникам бесплатно в соответствии с законодательством РФ предметов (включая форменную одежду, обмундирование), остающихся в личном постоянном пользовании;

ü Сумма начисленного работникам среднего заработка, сохраняемого на время выполнения ими государственных или общественных обязанностей и в других случаях, предусмотренных законодательством РФ о труде;

ü Расходы на оплату труда, сохраняемую работникам на время отпуска, предусмотренного законодательством РФ, расходы на оплату проезда работников и лиц, находящихся у этих работников на иждивении, к месту использования отпуска на территории РФ и обратно (включая расходы на оплату провоза багажа работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях) в порядке, предусмотренном законодательством РФ и другие расходы.

1.1.2.1 Определение потребности в трудовых ресурсах

Процесс планирования численности работающих на предприятии предполагает осуществление ряда задач.

I. Определение баланса рабочего времени одного среднесписочного рабочего на планируемый год.

Составление баланса рабочего времени включает три этапа:

Определение полезного фонда рабочих дней в году;

Определение средней продолжительности рабочих дней в году;

Определение полезного фонда рабочего времени.

Первый этап предполагает определение полезного фонда рабочих дней в году по формуле:

![]() =

= ![]() – Н,

(4)

– Н,

(4)

где ![]() – полезный фонд рабочих

дней в году, дн.;

– полезный фонд рабочих

дней в году, дн.;

![]() – номинальный фонд рабочих дней в году, дн.;

– номинальный фонд рабочих дней в году, дн.;

Н – планируемое количество неявок по различным причинам, дн.

Номинальный фонд рабочих дней в году можно определить по производственному календарю, публикуемому на планируемый год, или расчетным путем по формуле:

![]() = Фк – Дн, (5)

= Фк – Дн, (5)

где Фк – календарный фонд времени (365 или 366), дн.;

Дн – нерабочие дни ( в 2005г.=116), дн.

Нерабочими считаются воскресные, субботние и праздничные дни. При расчете необходимо иметь в виду, что при совпадении выходного и праздничного дней выходной день переносится на следующий после праздничного рабочий день.

В число неявок по разным причинам входят очередные и дополнительные отпуска, отпуска по болезни, беременности и родам, неявки в связи с выполнением государственных и общественных обязанностей. Расчет осуществляется по формуле:

Н = Оо + Од + Няпр, (6)

где Оо – количество дней основного отпуска, дн.;

Од – количество дней дополнительного отпуска, дн.;

Няпр – прочие неявки.

Размер прочих неявок может быть определен методом усредненного расчетного в процентах от годового номинального фонда рабочего времени:

Няпр = Нн * ![]() / 100, (7)

/ 100, (7)

где Нн – индивидуальная среднегодовая норма неявок предприятия, %.

Второй этап предполагает определение средней продолжительности рабочего дня. Расчет осуществляется по формуле:

Тср. = ![]() Сi*Уi, (8)

Сi*Уi, (8)

где Тср. – средняя продолжительность рабочего дня, ч.;

Сi – продолжительность i-той рабочей смены, ч.;

Уi – удельный вес рабочих, имеющих установленную продолжительность рабочей смены Сi, доля единицы;

i=1,2…n – количество смен с разной продолжительностью.

На третьем этапе определяется полезный (реальный) фонд рабочего времени среднесписочного рабочего в плановом периоде по формуле:

![]() =

= ![]() * Тср, (9)

* Тср, (9)

где ![]() - полезный фонд рабочего

времени среднесписочного рабочего в плановом периоде, ч.

- полезный фонд рабочего

времени среднесписочного рабочего в плановом периоде, ч.

II. Планирование среднесписочной численности рабочих.

Расчет численности ведется отдельно по категориям: основные и вспомогательные рабочие.

Общее количество рабочих определяется по формуле:

Чр.пл = Чро пл + Чрв пл, (10)

где Чр пл – среднесписочная численность рабочих на планируемый год, чел.;

Чропл – численность основных производственных рабочих на планируемый год, чел.;

Чрвпл – численность вспомогательных рабочих, занятых на повременных работах, чел.

При осуществлении расчетов по категориям пользуются двумя способами в зависимости от формы учета труда рабочих и начисления заработной платы (сдельная, повременная).

Численность основных производственных рабочих-сдельщиков и вспомогательных рабочих на нормируемых работах, определяется в зависимости от планируемого объема работ и полезного фонда времени одного рабочего.

Расчет численности основных производственных рабочих-повременщиков, занятых на нормируемых работах, производится по нормам обслуживания и рассчитывается, исходя из количества, характера обслуживаемых мест; нормы обслуживания; режима работы.

Согласно заданию к настоящему курсовому проекту определяем только численность рабочих-сдельщиков по формуле:

Чропл = Тпп / ![]() , (11)

, (11)

где Тпп. – трудоемкость производственной программы на планируемый год, чел./час.

Количество вспомогательных рабочих (Чрвпл) определяется по рабочим местам (кладовщики, водители электрокар, крановщики и др.) и по нормам обслуживания (наладчики, дежурные слесари и т. п.).

Величина Чрвпл приведена в исходных данных.

III. Планирование численности служащих.

В состав категории служащие входят следующие группы работников:

ü Руководители (работники, которые организуют производство и управляют деятельностью коллектива);

ü Специалисты (категория работников, для замещения должностей которых, в соответствии с квалифицированными требованиями, необходимо высшее или среднее специальное образование. К этой категории относятся: конструкторы, технологи, инженеры, экономисты, бухгалтера, юрисконсульты, социологи и другие работники);

ü Служащие (работники, осуществляющие подготовку и оформление документации, учет и контроль, хозяйственное обслуживание. К данной категории работников можно отнести агентов, архивариусов, дежурных, делопроизводителей, кассиров, комендантов, контролеров (неотносимых к рабочим), копировщиков технической документации, секретарей-машинисток, смотрителей, статистиков, стенографистов, табельщиков, учетчиков, чертежников).

Планирование численности рассматриваемых категорий работающих осуществляется, как правило, на основе нормативного метода. Нормативы численности устанавливаются предприятиями в большинстве случаев самостоятельно и определяются на основе математической зависимости между численностью отдельных групп и категорий персонала и определяющими ее факторами.

При расчетах численности руководителей, специалистов и служащих могут быть использованы схемы и структуры управления предприятием, его цехами, а также штатные расписания.

Численность категории служащих определяется по формуле:

Чспл = Чрпл * Нс / 100, (12)

где Чс.пл – численность служащих, чел.;

Нс – индивидуальный норматив служащих, %.

Таким образом, планируемая численность работников предприятия определяется по формуле:

Чобпл = Чрпл + Чспл. (13)

Вывод:

Полезный фонд рабочего времени среднесписочного рабочего в плановом периоде составит 1604,15 ч. Проведенные расчеты свидетельствуют об увеличении работников предприятия на 18 чел., в результате чего общая численность работников составит 228 чел., из них 15 чел. составляют служащие; и среднесписочная численность рабочих, состоящая из основных производственных рабочих на планируемый год с учетом заданной трудоемкости (189 чел.) и 25 чел. – вспомогательные рабочие, занятые на повременных работах.

1.1.2.2 Планирование средств, направляемых на оплату труда

При определении расходов на оплату труда предприятие в условиях рынка может планировать повышение средней заработной платы своим работникам.

Для расчета планового

фонда заработной платы следует определить среднюю месячную заработную плату

одного работника (![]() ) в текущем году по формуле:

) в текущем году по формуле:

![]() = ФЗПтек / (Чтек*12),

(14)

= ФЗПтек / (Чтек*12),

(14)

где ФЗПтек – фонд заработной платы в текущем году, у. е.;

Чтек – численность работающих в данной организации в текущем году, чел.;

12 – количество месяцев в году.

Принимая во внимание

среднюю месячную заработную плату работников предприятия в текущем (![]() ) устанавливаем

значение

) устанавливаем

значение ![]() следующим

образом. В идеале

следующим

образом. В идеале ![]() =

=![]() *Iср.цен. Учитывая эту формулу заработную плату устанавливаем

самостоятельно, принимая во внимание % удорожания, Чпл., Чтек., Зтек., Iцен.*

*Iср.цен. Учитывая эту формулу заработную плату устанавливаем

самостоятельно, принимая во внимание % удорожания, Чпл., Чтек., Зтек., Iцен.*

Если предприятие планирует увеличение средней заработной платы, то плановый годовой фонд заработной платы (ФЗПпл.) с учетом этого увеличения определяется по формуле:

ФЗПпл = ![]() *Чпл*12,

(15)

*Чпл*12,

(15)

где ![]() – планируемая

среднемесячная заработная плата одного работающего, предполагаемая

организацией, у. е.;

– планируемая

среднемесячная заработная плата одного работающего, предполагаемая

организацией, у. е.;

Чпл – общая плановая численность работающих в организации, чел

Плановой размер средней заработной платы одного работающего в идеале определяется с учетом среднего индекса изменения цен в плановом году:

![]() =

= ![]() * Iср.цен. (16)

* Iср.цен. (16)

Однако на практике рост заработной платы значительно отстает от роста цен, поэтому, устанавливая плановый размер заработной платы следует учитывать производственно-экономические условия каждой отдельной организации.

Кроме того, необходимо

знать соотношение средней заработной платы, предлагаемой организацией в

плановом году (![]() ), к средней заработной плате,

рассчитанной по нормативу текущего года (

), к средней заработной плате,

рассчитанной по нормативу текущего года (![]() ), которое определяется по формуле:

), которое определяется по формуле:

Iзп = ![]() /

/ ![]() , (17)

, (17)

где Iзп – индекс заработной платы.

Для определения фонда оплаты труда следует также определить фонд дополнительных выплат (ФДВпл.), который исчисляется по формуле:

ФДВпл. = Ндв. * ФЗПпл. / 100%, (18)

где Ндв. – норма отчислений в ФДВ.

Годовой плановый фонд оплаты труда (ФОТпл.) определяется по формуле:

ФОТпл. = ФЗПпл. + ФДВпл., (19)

где ФЗПпл. – плановый фонд заработной платы, у. е.;

ФДВпл. – фонд дополнительных выплат, включаемых в состав себестоимости, у.е.

Вывод:

Среднемесячная заработная плата в текущем году составляет 2126,50 у.е. Плановая среднемесячная заработная плата с учетом индекса цен равного 1,27 составит 2700,66 у.е. Но так как индекс цен и индекс заработной платы на каждом конкретном предприятии растет не одновременно, то среднемесячная заработная плата одного работника, установленная организацией самостоятельно составит 2658 у.е., что на 12% больше чем в текущем.

Тогда фонд оплаты труда на плановый период, состоящий из фонда заработной платы и фонда дополнительных выплат, составит 9910118,35 у.е.

1.1.3 Расчет величины начисленной амортизации

При расчете сумм начисленной амортизации амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования.

Амортизируемым имуществом признается имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у предприятия на праве собственности и используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации.

В состав амортизируемого имущества включаются основные средства и нематериальные активы, которые находятся в собственности организации и используются для извлечения дохода.

Под основными средствами понимается имущество, используемое в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией и имеющее первоначальную стоимость более 10000 рублей и срок полезного использования, превышающий 12 месяцев.

Нематериальные активы – это объекты долгосрочного пользования, не имеющие материально-вещественного содержания, но имеющие стоимостную оценку и приносящие доход (авторские права, патенты на изобретения, товарные знаки, торговые марки, права пользования земельными участками и природными ресурсами, лицензии и т. д.).

Нематериальными активами признаются приобретенные или созданные работниками предприятия результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (свыше 12 месяцев).

Для признания нематериального актива необходимо наличие способности приносить предприятию экономические выгоды, а также наличие надлежаще оформленных документов, подтверждающих существование самого нематериального актива и (или) исключительного права предприятия на результаты интеллектуальной деятельности.

К нематериальным активам относятся:

1. Исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

2. Исключительное право автора и иного правообладателя на использование программы ЭВМ, базы данных;

3. Исключительное право автора или иного правообладателя на использование топологии интегральных микросхем;

4. Исключительное право на товарный знак, знак обслуживания, наименование места нахождения товаров и фирменное наименование;

5. Исключительное право патентообладателя на селекционные достижения;

6. Владение «ноу-хау», секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта.

Первоначальная стоимость амортизируемых нематериальных активов определяется как сумма расходов на их приобретение (создание) и доведение их до состояния, в котором они пригодны для использования, за исключением сумм налогов, учитываемых в составе расходов в соответствии с [1].

Сроком полезного использования является период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности предприятия.

Срок полезного использования определяется предприятием самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества на основании классификации основных средств, определяемой Правительством РФ.

В соответствии с [1] предусмотрены следующие амортизационные группы:

1. Все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

2. Имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

3. Имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

4. Имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

5. Имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

6. Имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

7. Имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;

8. Имущество со сроком полезного использования свыше 20 лет до 25 лет включительно;

9. Имущество со сроком полезного использования свыше 25 лет до 30 лет включительно;

10. Имущество со сроком полезного использования свыше 30 лет.

При расчете сумм начисленной амортизации предприятие может использовать линейный и нелинейный методы.

Начисление амортизации осуществляется в соответствии с нормой амортизации, определенной для конкретного основного средства исходя из его срока полезного использования.

Наиболее распространенным является линейный метод.

Суммы начисленной амортизации входят в совокупность показателей, исчисляемых при составлении финансового плана предприятия. Расчет величины амортизационных отчислений базируется на информации, отражаемой в плане по инвестициям и новой технике:

ü Прирост стоимости основных средств за счет освоения запланированных объемов капиталовложений;

ü Снижение стоимости основных средств за счет списания физически и морально устаревших активов.

В общем случае сумма амортизационных отчислений (А) определяется по формуле:

А = Сопф. * Нам. / 100%, (20)

где Сопф. – среднегодовая стоимость основных средств, у. е.;

Нам. – норма амортизации, установленная на плановый год, %.

Для простоты расчетов в курсовом проекте при определении величины амортизационных отчислений используется метод усредненного расчета, который предполагает использование усредненной по предприятию нормы амортизации.

В условиях рынка возможно изменение норм амортизационных отчислений, а также стоимости основных средств в плановом году.

Если в плановом году норма амортизационных отчислений (Нам.пл) не меняется, то она равна норме текущего года (Нам.тек), которая может быть определена отношением суммы амортизационных отчислений на полное восстановление основных средств в текущем году (Атек) к стоимости основных средств текущего года (Сопф.тек):

Нам.тек = (Атек / Сопф.тек)*100%. (21)

В случае изменения в плановом году норм амортизационных отчислений для ее определения следует использовать формулу:

Нам.пл = Нам.тек * Кам, (22)

где Кам – коэффициент изменения норм амортизационных отчислений.

Величина амортизационных отчислений в плановом году (Апл) определяется по формуле:

Апл = Нам.пл * Сопф.пл / 100%, (23)

где Нам.пл. – норма амортизационных отчислений в плановом году, %;

Сопф.пл – среднегодовая стоимость основных средств в плановом году, у. е.

Величину среднегодовой стоимости основных средств в планируемом году (Сопф.пл) можно определить по формуле

Сопф.пл.= , (24)

, (24)

где С![]() – стоимость основных

средств на начало планируемого года, у. е.;

– стоимость основных

средств на начало планируемого года, у. е.;

С![]() – стоимость вводимых в течение

планируемого года основных средств i-того вида, у. е.;

– стоимость вводимых в течение

планируемого года основных средств i-того вида, у. е.;

nввi – количество месяцев с момента ввода объекта основных средств i-го вида в эксплуатацию до конца года, мес.;

С![]() – стоимость выбывающих в плановом

году основных средств j-того

вида, у. е.;

– стоимость выбывающих в плановом

году основных средств j-того

вида, у. е.;

nвыбj – количество месяцев с момента выбытия основного средства j-го вида из эксплуатации до конца года, мес.;

i=1,2…n – количество единиц вводимого в плановом году оборудования;

j=1,2…m – планируемое количество единиц оборудования к выбытию.

Расчет среднегодовой стоимости основных средств следует проводить в отдельной таблице.

В случаях запланированного проведения переоценки объектов основных средств расчетная величина амортизационных отчислений подлежит индексации.

Вывод:

Стоимость основных производственных фондов равная 3851197 у.е. и норма амортизационных отчислений равная 14,88% определяют амортизационные отчисления, которые составят 573058 у.е. Из приложения 1 видно, что предприятие снижает амортизационные отчисления на 18740 у.е.

1.1.4 Расчет величины «прочих расходов» на производство и реализацию продукции

К прочим расходам на производство и реализацию продукции относятся:

ü Суммы налогов и сборов, начисленные в установленном законодательством РФ о налогах и сборах порядке;

ü Расходы на сертификацию продукции, услуг;

ü Суммы комиссионных сборов и иных подобных расходов за выполнение сторонними организациями работы (предоставленные услуги);

ü Расходы на ремонт основных средств;

ü Суммы выплаченных подъемных в пределах норм, установленных в соответствии с законодательством РФ;

ü Расходы на обязательное и добровольное страхование имущества.

Величина «прочих расходов» в плановом году (Рпроч.пл.) может быть определена по формуле:

Рпроч.пл. = ![]() Рпроч.плi. + Рпроч.непр.пл., (25)

Рпроч.плi. + Рпроч.непр.пл., (25)

где Рпроч.плi. – величина отдельных i-тых затрат, относимых на прочие расходы в плановом году, у. е.;

i=1,2…n – количество видов прочих расходов;

Рпроч.непр.пл. – прочие непредвиденные плановые расходы, у. е.

Величина отдельных i-тых затрат, относимых на прочие расходы в плановом году, определяется исходя из показателей таблицы «Исходные данные» и перечня расходов, относимых в соответствии с [1] в данную группу. Проводя расчеты прочих расходов, самостоятельно определяем величину отдельных i-тых затрат. Например, Единый социальный налог относится к прочим расходам, и его величина может быть определена по формуле:

Есн = ![]() Оi, (26)

Оi, (26)

где Оi – отчисления в i-й фонд, у. е.

В ЕСН включаются отчисления в пенсионный фонд, в фонд обязательного медицинского страхования и в фонд социального страхования.

Размер отчислений на социальное страхование в плановом году определяется по формуле:

Ос.ст. = Нс.ст. * ФОТпл. / 100%, (27)

где Нс.ст. – норма отчислений на социальное страхование, %.

Размер отчислений на медицинское страхование определяется по формуле:

Ом.с. = Нм.с. * ФОТпл. / 100%, (28)

где Нм.с. – норма отчислений на медицинское страхование, %.

Размер отчислений в Пенсионный фонд определяется по формуле:

Оп.ф. = Нп.ф. * ФОТпл. / 100%, (29)

где Нп.ф. – норма отчислений от ФОТ в плановом году в Пенсионный фонд, %.

Рассчитав величину ЕСН, последовательно определяем величину расходов на рекламу, величину представительских расходов и так далее, используя сведения таблицы «Исходные данные».

Величина прочих непредвиденных расходов определяется по формуле:

Рпроч.непр.пл. =

Нпр.непр. * ![]() Рпроч.плi,

(30)

Рпроч.плi,

(30)

где Нпр.непр. – норма прочих непредвиденных расходов, %;

![]() Рпроч.плi. – величина i-х

затрат, относимых на прочие расходы, у. е.

Рпроч.плi. – величина i-х

затрат, относимых на прочие расходы, у. е.

i=1,2…n – количество видов прочих расходов.

Таким образом, итоговая величина расходов предприятия на производство и реализацию производимой продукции, выполняемых работ, оказываемых услуг (Се.пл.) определяется по формуле:

Се.пл. = МЗпл. + ФОТпл. + Апл. + Рпроч.пл., (31)

где МЗпл. – плановая величина материальных затрат, у. е.;

ФОТпл. – плановый фонд оплаты труда;

Апл. – величина амортизационных отчислений в плановом году, у. е. ;

Рпроч.пл. – величина прочих расходов в плановом году, у. е.

Расчеты оформлены в виде сметы расходов на производство и реализацию продукции (работ, услуг) в Приложении 5.

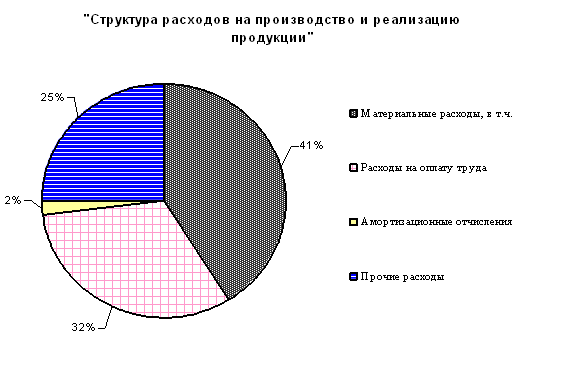

По данным расчетной таблицы строим диаграмму «Структура расходов на производство и реализацию продукции». Приложение 5.

Вывод:

Сумма прочих расходов на планируемый год, состоящая из затрат на прочие расходы и прочих непредвиденных расходов, составит 7718838,45 у.е. В себестоимости равной 30821025,17 у.е. материальные затраты и расходы на оплату труда занимают самую большую часть, это видно из диаграммы, что говорит о том, что производство материало- и трудоемкое.

1.1.5 Расчет общей величины плановых расходов предприятия

Общая величина расходов предприятия на плановый период (Робщ.пл.) определяется по формуле:

Робщ пл = Се пл + Рвнереал пл , (32)

где Се пл – плановые расходы на производство и реализацию продукции, у.е.;

Рвнереал пл – плановые внереализационные расходы предприятия, у.е.

В состав внереализационных расходов, не связанных с производством и реализацией продукции (работ, услуг), включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и реализацией.

К внереализационным расходам относятся:

ü расходы на содержание переданного по договору аренды (лизинга) имущества (включая амортизацию по этому имуществу);

ü расходы в виде процентов по долговым обязательствам любого вида, в том числе процентов, начисленных по ценным бумагам и иным обязательствам;

ü расходы на организацию выпуска собственных ценных бумаг, в частности на подготовку проспекта эмиссии ценных бумаг, изготовление или приобретение бланков, регистрацию ценных бумаг; расходы, связанные с обслуживанием собственных ценных бумаг;

ü расходы, связанные с обслуживанием приобретенных ценных бумаг, в том числе оплата услуг реестродержателя, депозитария, платежного агента по процентам (дивидендным) платежам;

ü расходы в виде отрицательной курсовой разницы, полученной от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте;

ü расходы в виде отрицательной (положительной) разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса Центрального банка Р.Ф., установленного на дату перехода права собственности на иностранную валюту;

ü расходы на ликвидацию выводимых из эксплуатации основных средств, включая суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации, а также расходы на ликвидацию объектов незавершенного строительства и иного имущества, монтаж которого незавершен;

ü судебные расходы и арбитражные сборы;

ü затраты на аннулированные производственные заказы, а также затраты на производство, не давшее продукции;

ü расходы в виде признанных должником штрафов, пеней и иных санкций за нарушение договорных или долговых обязательств, а также расходы на возмещение причиненного ущерба;

ü расхода на оплату услуг банка, связанных с установкой и эксплуатацией электронных систем документооборота между банками и клиентами;

ü расходы на проведение ежегодного собрания акционеров;

ü другие обоснованные расходы.

К внереализационным расходам приравниваются: убытки прошлых налоговых периодов, выявленных в текущем отчетном (налоговом периоде; суммы безнадежных долгов; потери от простоев по внутрипроизводственным причинам; расходы в виде недостачи материальных ценностей в производстве и на складах, а также убытки от хищений, виновники которых не установлены; потери от стихийных бедствий, пожаров, аварий, включая затраты, связанные с их предотвращением и ликвидацией последствий.

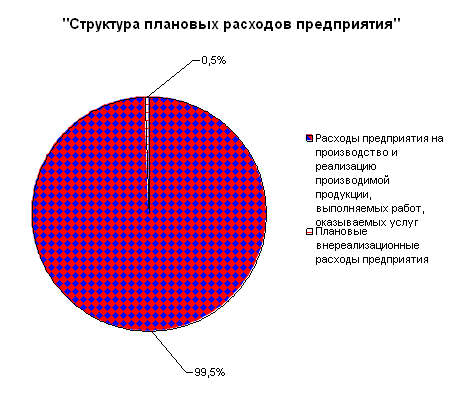

На основе полученных результатов расчетов проводим анализ структуры плановых расходов предприятия, а также непосредственно расходов на производство и реализацию производимой продукции, построив секторную диаграмму Приложение 2.

Вывод:

Общую величину расходов предприятия на планируемый год, равную 30975130,29 у.е. формируют расходы на производство и реализацию продукции и плановые внереализационные расходы.

Из диаграммы видно, что величина плановых внереализационных расходов незначительна и составляет 0,5% от общей величины расходов.

Приведенные значения позволяют судить о том, что на предприятии основное внимание уделяется производству собственной продукции, и предприятие практически не осуществляет деятельность, не связанную с производством продукции.

В норму внереализационных расходов может быть включены:

ü расходы оплата услуг банка;

ü изменение курса валют;

ü затраты на аннулированные производственные заказы;

ü потери от простоев по внутрипроизводственным причинам.

2. РАСЧЕТ ПЛАНОВЫХ ДОХОДОВ ПРЕДПРИЯТИЯ

Предприятие, осуществляет финансово-хозяйственную деятельность, получает определенный доход. Общая величина плановых доходов предприятия (Доб пл) может быть определена по формуле:

Доб пл = Др пл + Двн пл, (33)

где Др пл – доходы предприятия, связанные с реализацией, у.е.;

Двн пл – внереализационные доходы предприятия, у.е.

Доходом от реализации является сумма выручки от реализации продукции и выручки от реализации имущественных прав.

К внереализационным доходам относятся доходы:

ü от долевого участия в деятельности других организаций;

ü от сдачи имущества в аренду;

ü в виде сумм возмещения убытков, в виде штрафов за нарушение договорных обязательств;

ü от предоставления в пользование прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации;

ü в виде процентов, полученных по договорам займа, кредита, банковского счета, вклада, а также по ценным бумагам;

ü в виде стоимости материалов или иного имущества, полученного в результате демонтажа или разборки при ликвидации выводимых из эксплуатации основных средств;

ü в виде доходов, полученных от операций с финансовыми инструментами срочных сделок;

ü прочие доходы.

Доход от реализации, получаемый предприятием в плановом году (Др пл), определяется по формуле:

Др пл = Вр.прод пл + Вр.им пл , (34)

где Вр.прод пл – планируемая предприятием выручка от реализации собственных товаров или ранее приобретенных, у.е.:

Вр.им пл – планируемая выручка от реализации имущественных прав, у.е.

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары и имущественные права. Выручка от реализации продукции (Вр.прод пл) определяется по формуле:

Вр.прод пл = ![]() Цпл i * Qпл i , (35)

Цпл i * Qпл i , (35)

где Ц пл i– цена реализации планируемой к выпуску продукции, у.е.;

Qпл i– планируемый объем реализации продукции, шт;

i=1,2…n – виды планируемой к выпуску продукции.

Вывод:

Общую величину плановых доходов (36423598 у.е.) предприятия составляет доход от реализации продукции (36269500 у.е.) и внереализационный доход (154098 у.е). Предположительно предприятие занимается выпуском акций, являясь держателем ценных бумаг других предприятий, получает дивиденды; сдает имущество в аренду или предоставляет в пользование права на результаты интеллектуальной деятельности.

3. ПЛАНИРОВАНИЕ ПРИБЫЛИ ПРЕДПРИЯТИЯ

Прибыль является основным обобщающим финансовым показателем хозяйственной деятельности предприятия.

План по прибыли и ее распределению включается в финансовый план, который является завершающим разделом плана деятельности предприятия.

Этот раздел, в свою очередь, может включать в себя следующие подразделы:

ü план по прибыли и рентабельности;

ü план распределения прибыли.

Планирование прибыли должно быть сориентировано на выявление внутрихозяйственных резервов производства на основе более рационально использования производственных фондов, мощностей, материальных, трудовых, финансовых ресурсов и природных богатств.

План по прибыли разрабатывается на основе плана производства и реализации продукции и показателей других подразделов.

В соответствии с [1] прибылью (П) является полученный доход (Д), уменьшенный на величину произведенных расходов (Р). Следовательно, прибыль предприятия (П) определяется по формуле:

П = Д – Р, (36)

Поскольку предприятие получает доходы и имеет расходы двух видов: от реализации и внереализационные, то оно получает и два аналогичных вида прибыли. Прибыль от реализации (Пр), в свою очередь, складывается из прибыли от реализации продукции (Пр прод) и прибыли от реализации имущественных прав (Пр им).

Исчисление плановой прибыли от реализации продукции можно осуществить с использованием метода прямого счета или расчетно-аналитического метода.

Метод прямого счета чаще всего применяется на предприятии и в отраслях с небольшим ассортиментом продукции и при условии планирования текущих расходов по каждому виду продукции. Используя данный метод, прибыль, получаемую в результате реализации продукции (Пр прод), определяют как разницу между выручкой от реализации продукции в действующих ценах без налога на добавленную стоимость и акцизов (Вр прод) и расходами на ее производство и реализацию (Рпир):

Пр прод = Вр прод – Рпир., (37)

Внереализационная прибыль предприятия (Пвн) определяется как разница между внереализационным доходом (Двн) и внереализационными расходами (Рвн):

Пвн = Двн – Рвн., (38)

Прибыль, которую рассчитывает получить предприятие в плановом году (Поб пл), может быть определенна по формуле:

Поб.пл. = Пр.пл. + Пвн.пл., (39)

где Пр.пл. – прибыль от реализации, получаемая предприятием в плановом году, у.е;

Пвн.пл. – внереализационная прибыль планового года, у.е.

Определив основные показатели финансово-хозяйственной деятельности предприятия на плановый год, целесообразно рассчитать величину рентабельности производства продукции (Ре пл) по формуле:

Ре пл. = Пр.прод.пл / Рпир.пл. * 100%, (40)

где Пр.прод.пл. – плановая прибыль от реализации продукции, у.е.;

Рпир пл – расходы на производство и реализацию продукции в плановом году, у.е.

Вывод:

Прибыль предприятия в плановом году снизится на величину внереализационной прибыли и составит 5448467,71 у.е. Внереализационная прибыль составит -7,13 у.е., это говорит о том, что внереализационную деятельность предприятию осуществлять невыгодно, т.к. доходы не покрывают расходы.

На основе проведенных расчетов рентабельность производства продукции принимает значение равное 17,68%, что свидетельствует о среднем уровне эффективности работы предприятия. Чтобы увеличить рентабельность предприятию необходимо предусмотреть сокращение расходов либо увеличить цены на свою продукцию.

4. РАСЧЕТ НАЛОГА НА ПРИБЫЛЬ

В соответствии с действующим законом прибыль предприятия подлежит налогообложению.

Налогоплательщиками налога на прибыль признаются российские организации, а также иностранные организации, осуществляющие свою деятельность в Р.Ф. через постоянные представительства и получающие доходы от источников в Р.Ф.

Объектом налогообложения по налогу на прибыль организации признается прибыль, получаемая налогоплательщиком и определяемая:

1) для российских организаций как разница между полученным доходом и величиной производственных расходов;

2) для иностранных организаций, осуществляющих деятельность в Р.Ф. через постоянные представительства, как разница между полученным через эти постоянные представительства доходом и величиной произведенных этими постоянными представительствами расходов.

При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода, в случае получения предприятием в этот период убытка налоговая база признается равной нулю.

Сумма налога определяется организацией самостоятельно, исходя из величины облагаемой прибыли, с учетом установленных законом ставок налога.

Налоговая ставка, установленная в соответствии с законодательством [1], составляет 24%. При этом:

ü сумма налога, исчисленная по налоговой ставке в размере 7,5%, зачисляется в федеральный бюджет;

ü сумма налога, исчисленная по налоговой ставке в размере 14,5%, зачисляется в бюджеты субъектов Р.Ф.;

ü сумма налога, исчисленная по налоговой ставке в размере 2%, зачисляется в местные бюджеты.

Законами субъектов РФ размер налоговой ставки может быть уменьшен для отдельных категорий налогоплательщиков в частности сумм налога, подлежащих зачислению в бюджеты субъектов РФ, но должен быть не ниже 10,5%.

Прибыль предприятия, остающаяся в его распоряжении после уплаты налога (Пост), определяется по формуле:

Пост = Ппл – Нп , (41)

где Ппл – прибыль, подлежащая налогообложению, у.е.;

Нп – величина налога на прибыль, у.е.

Величина налога на прибыль (Нп) определяется по формуле:

Нп = Сн пр * Ппл /100%, (42)

где Сн пр – ставка на прибыль, %.

Рассчитанная величина налога на прибыль распределяется согласно действующим ставкам в различные фонды.

Остающаяся после уплаты налогов и других платежей прибыль называется чистой прибылью, которая поступает в полное распоряжение предприятия.

Прибыль предприятия, остающаяся после уплаты налога, распределяется в фонд потребления и фонд накопления, определенный процент отчисляется в страховой фонд предприятия, который расходуется при необходимости по всем направлениям использования прибыли.

Прибыль, направленная на потребление, предназначена для материальной помощи работникам; выплаты разовых премий, вознаграждений по итогам работы за год; социально-бытовых льгот, носящих индивидуальный характер (дополнительные отпуска за высокие результаты в труде; отпуска предоставляемые женщинам, воспитывающим малолетних детей; выплаты семьям погибших на производстве; денежные компенсации сверхустановленных пенсий; выплаты лицам, получившим увечья или профессиональные заболевания на производстве; единовременное пособие при выходе на пенсию; распределение части прибыли среди работников).

Фонд накопления, формируемый за счет прибыли, остающейся после уплаты налога, может использоваться на нужды развития коллектива, в частности на проведение оздоровительных мероприятий, в том числе приобретение путевок на отдых и лечение, экскурсии и путешествия по местным маршрутам выходного дня; на проведение культурно-просветительских мероприятий; на предоставление безвозмездной материальной помощи для первоначального взноса собственных средств на кооперативное и индивидуальное жилищное строительство, а также на частное погашение кредита, предоставленного на кооперативное и индивидуальное жилищное строительство; на предоставление молодым семьям беспроцентной ссуды на улучшение жилищных условий или обзаведения домашним хозяйством и др.

Вывод:

Прибыль предприятия, остающаяся в его распоряжении после уплаты налогов определяется как разница между прибылью предприятия в плановом году и величиной налога на прибыль, и составила 4140835,46 у.е. Она может быть распределена в фонд потребления и фонд накопления и резервный фонд. Средства из резервного фонда могут быть направлены как на финансирование мероприятий, связанных с развитием производства, так и социальные нужды коллектива.

ЗАКЛЮЧЕНИЕ

В планировании существуют общие методы, такие как метод системного анализа, метод экспертного анализа, методы получения и анализа исходной планируемой информации, метод экономических группировок, метод прямого счета, индексный метод, нормативный метод, расчетно-аналитический метод, балансовый метод, метод оптимизации плановых решений, метод сценариев и ЭММ.

В проведенной работе мы опирались на расчетно-аналитический метод. Суть метода заключается в том, что на основе анализа достигнутой величины показателя, принимаемого за базу и индексов его изменения в плановом период, рассчитывается плановая величина этого показателя.

Мы придерживались следующих принципов планирования:

ü непрерывность, т.к. имеется краткосрочный план;

ü нацеленность, т.к. мы стремимся повысить эффективность и получить максимальную прибыль;

ü научность, т.к. планирование осуществлялось на основе достоверной информации и научно обоснованных методах.

На предприятии «Альянс» в плановом 2005 году планируется увеличение портфеля заказов, за счет этого материальные расходы в плановом году увеличатся и, следовательно, увеличится объем выпуска продукции. Планируемая численность работников предприятия составит 228 человек, что на 18 человек больше, чем в текущем году. На практике рост заработной платы значительно отстает от роста цен, поэтому для стимулирования работников предприятия мы планируем увеличение заработной платы в плановом году на 12% и она составит 2658 у.е.

Стоимость основных производственных фондов в планируемом году увеличится, т.к. планируется ввести основных средств на 1904000 у.е.; норма амортизационных отчислений в планируемом году снизится, отсюда амортизационные отчисления в плановом году снизится, что говорит о снижении средств, направляемых на амортизацию в плановом году.

В структуре себестоимости материальные затраты и расходы на оплату труда занимают наибольший удельный вес 41%, 32% и производство продукции характеризуется как материало- и трудоемкое. Т.к. норма внереализационных расходов практически не значительна и составляет 0,5%, то

отсюда следует, что на предприятии основное внимание уделяется производству собственной продукции, и практически не осуществляет деятельность, не связанную с производством продукции.

Предположительно предприятие подвергалось воздействию форс-мажорных обстоятельств, имеет задолженности по налоговым или иным обязательствам.

В норму внереализационных расходов может быть включены:

ü расходы оплата услуг банка;

ü изменение курса валют;

ü затраты на аннулированные производственные заказы;

ü потери от простоев по внутрипроизводственным причина.

Предприятие предположительно занимается выпуском акций, сдает имущество в аренду.

Предположительно акции предприятия в связи с изменением курса валюты упали в цене, т.о. внереализационная прибыль составила -7,13 у.е., это говорит о том, что внепроизводственную деятельность предприятию осуществлять невыгодно, т.к. доходы не покрывают расходы. Тогда прибыль в плановом году снизится на значение величины внереализационной прибыли и составит 5448467,71 у.е. На основе проведенных расчетов рентабельность производства продукции принимает значение равное 17,68%, что свидетельствует о среднем уровне эффективности работы предприятия. Чтобы увеличить рентабельность предприятию необходимо предусмотреть сокращение расходов либо увеличить цены на свою продукцию.

Прибыль предприятия, остающаяся в его распоряжении после уплаты налогов составила 4140835,46 у.е. Она может быть распределена в фонд потребления и фонд накопления и резервный фонд. Средства из резервного фонда могут быть направлены как на финансирование мероприятий, связанных с развитием производства, так и социальные нужды коллектива.

СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ

1. Налоговый кодекс: Часть II. Глава 25. Налог на прибыль организаций. Глава26. Налог на добычу полезных ископаемых. – М: ИНФРА – М, 2001. – 160с.

2. Алексеева М.М. Планирование деятельности фирмы: Учебное методическое пособие. – М.: Финансы и статистика, 1997.- 248с.

3. Постановление правительства РФ от 5 августа 1992г. № 552. «Положение о составе затрат по производству и реализации продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли».

4. Экономика предприятия: Учебник/ под ред. Проф. О.И. Волкова. – М.:ИНФРА-М.1997.-196с.

5. Каверзина Л.А., Грохотова Н.В. Планирование деятельности предприятия: Методические указания. – Братск,2002. – 40с.

Приложения

Приложение 1

Показатели финансово-хозяйственной деятельности предприятия на плановый 2005г.

| Расчет плановой величины расходов предприятия на производство и реализацию продукции | |||||||||

| № п/п | ПОКАЗАТЕЛИ | усл. обозн. | ед.изм. | Вариант | |||||

| 4 | |||||||||

| 1 | 2 | 3 | 4 | 5 | |||||

| Определение плановой величины материальных расходов | |||||||||

| 1 | Удельный вес материальных расходов в стоимости пр-ва продукции (работ, услуг) в тек. году | УВмз.тек. | % | 52 | |||||

| 2 | Процент удорожания (экономии) материальных расходов в плановом году за счет изменения объема выпуска | Пу | % | 1 | |||||

| 3 | Удельный вес материальных расходов планируемого года в оьъеме товарной продукции планового года | УВмз.пл. | % | 53 | |||||

| 4 | Объем товарной продукции текущего года | Отп.тек. | у.е. | 20885486 | |||||

| 5 | Объем материальных расходов в общем объеме производства продукции | Омр.пл. | у.е. | 11069307,58 | |||||

| 6 | Средний индекс изменения цен на материалы | Iср.цен.м. | 1,14 | ||||||

| 7 | Средний индекс изменения цен, принятый на планируемый год | Iср.цен. | 1,27 | ||||||

| 8 | Плановая величина материальных расходов | МРпл. | у.е. | 12619010,64 | |||||

| Определение плановой величины расходов на оплату труда | |||||||||

| Определение потребности в трудовых ресурсах | |||||||||

| 9 | Календарный фонд времени | Фк. | дн. | 365 | |||||

| 10 | Нерабочие дни | Дн. | дн. | 116 | |||||

| 11 | Номинальный фонд рабочих дней в году | Фдн.н. | дн. | 249 | |||||

| 12 | Индивидуальная среднегодовая норма неявок пред-ия | Нн | % | 3,9 | |||||

| 13 | Прочие неявки | Ня.пр. | дн. | 10 | |||||

| 14 | Количество дней основного отпуска | Оо | дн. | 31 | |||||

| 15 | Количество дней дополнительного отпуска | Од | дн. | 6 | |||||

| 16 | Планируемое количество неявок по разным причинам | Н | дн. | 47 | |||||

| 17 | Полезный фонд рабочих дней в году | Фдн.п. | дн. | 202 | |||||

| 18 | Продолжительность первой рабочей смены | С1 | ч. | 8 | |||||

| 19 | Продолжительность второй рабочей смены | С2 | ч. | 7 | |||||

| 20 | Удельный вес рабочих, имеющих установленную продолжительность 1-ой рабочей смены | У1 | 0,93 | ||||||

| 21 | Удельный вес рабочих, имеющих установленную продолжительность 2-ой рабочей смены | У2 | 0,07 | ||||||

| 22 | Средняя продолжительность рабочего дня | Тср | ч. | 7,93 | |||||

| 23 | Полезный (реальный) фонд рабочего времени среднесписочного рабочего в плановом периоде | Фвр.п. | ч. | 1604,15 | |||||

| 24 | Трудоемкость производственной программы на планируемый год | Тпп. | чел./ч. | 302400 | |||||

| 25 | Численность основных производственных рабочих на планируемый год | Чро.пл. | чел. | 189 | |||||

| 26 | Численность вспомогательных рабочих, занятых на повременных работах | Чрв.пл. | чел. | 25 | |||||

| 27 | Среднесписочная численность рабочих на планируемый год | Чр.пл. | чел. | 214 | |||||

| 28 | Индивидуальный норматив служащих | Нс | % | 7 | |||||

| 29 | Численность служащих | Чс.пл. | чел. | 15 | |||||

| 30 | Планирумая численность работников предприятия | Чоб.пл. | чел. | 228 | |||||

| Планирование средств, направляемых на оплату труда | |||||||||

| 31 | Численность работающих в данной организации в текущем году | Чтек. | чел. | 210 | |||||

| 32 | Фонд заработной платы в текущем году | ФЗПтек. | у.е. | 5358780 | |||||

| 33 | Средняя месячная заработная плата одного работника в текущем году | Зср.тек. | у.е. | 2126,50 | |||||

| 34 | Планируемая среднемесячная заработная плата одного работающего, предполагаемая организацией | Зср.пл. | у.е. | 2700,66 | |||||

| 35 | Среднемесячная заработная плата одного работающего на планируемый год, установленная самостоятельно | Зср.см. | у.е. | 2658 | |||||

| 36 | Индекс заработной платы | Iзп. | 1,24994122 | ||||||

| 37 | Плановый годовой фонд заработной платы | ФЗПпл. | у.е. | 7286851,73 | |||||

| 38 | Норма отчислений в ФДВ | Ндв. | % | 36 | |||||

| 39 | Фонд дополнительных выплат, включаемых в состав себестоимости | ФДВпл. | у.е. | 2623266,62 | |||||

| 40 | Годовой плановый фонд оплаты труда | ФОТпл. | у.е. | 9910118,35 | |||||

| Определение величины амортизационных отчислений | |||||||||

| 41 | Амортизационные отчисления на полное восстановление основных фондов в текущем году | Атек. | у.е. | 591798 | |||||

| 42 | Среднегодовая стоимость ОПФ текущего года | Сопф.тек. | у.е. | 3698740 | |||||

| 43 | Норма амортизационных отчислений текущего года | Нам.тек. | % | 16,00 | |||||

| 44 | Коэффициент изменения норм амортизационных отчислений | Кам. | 0,93 | ||||||

| 45 | Норма амортизационных отчислений планового года | Нам.пл. | % | 14,88 | |||||

| 46 | Среднегодовая стоимость основных средств в планируемом году | Сопф.пл. | у.е. | 3851197 | |||||

| 47 | Амортизационные отчисления в плановом году | Апл. | у.е. | 573058 | |||||

| Расчет величины прочих расходов | |||||||||

| 48 | Норма отчислений на социальное страхование | Нс.ст. | % | 4 | |||||

| 49 | Отчисления на соцальное страхование в плановом году | Ос.ст. | у.е. | 396404,73 | |||||

| 50 | Норма отчислений на обязательное медицинское страхование | Нм.с. | % | 3,6 | |||||

| 51 | Отчисления на обязательное медицинское страхование | Ом.с. | у.е. | 356764,26 | |||||

| 52 | Норма отчислений от ФОТпл. в Пенсионный фонд | Нп.ф. | % | 28 | |||||

| 53 | Отчисления в Пенсионный фонд | Оп.ф. | у.е. | 2774833,14 | |||||

| 54 | Величина единого социального налога | ЕСН | у.е. | 3528002,13 | |||||

| 55 | Суммы, направляемые на содержание объектов соцкультбыта | СОС | у.е. | 1360000 | |||||

| 56 | Расходы на ремонт сторонними организациями основных средств | Ррем.пл. | у.е. | 896524 | |||||

| 57 | Расходы на НИОКР | НИОКРпл. | у.е. | ||||||

| 58 | Расходы на командировки | Рком.пл. | у.е. | 75200 | |||||

| 59 | Расходы на оплату юридических, информационных, консультационных, аудиторских услуг | Русл.пл. | у.е. | 48300 | |||||

| 60 | Расходы по содержанию служебного автотранспорта | Ртр.пл. | у.е. | 350000 | |||||

| 61 | Расходы на рекламу (не >1% выручки от реализации) | Рр.пл. | у.е. | 362695 | |||||

| 62 | Представительские расходы (не >4% от ФОТ) | Рпред.пл. | у.е. | 396404,73 | |||||

| 63 | Величина отдельных i-х затрат, относимых на прочие расходы в плановом году | Рпроч.плi. | у.е. | 7017125,87 | |||||

| 64 | Норма прочих непредвиденных плановых расходов | Нпр.непр.пл. | % | 10 | |||||

| 65 | Прочие непредвиденные плановые расходы | Рпроч.непр.пл. | у.е. | 701712,587 | |||||

| 66 | Прочие расходы в плановом году | Рпроч.пл. | у.е. | 7718838,45 | |||||

| 67 | Расходы предприятия на производство и реализацию производимой продукции, выполняемых работ, оказываемых услуг | Се.пл. | у.е. | 30821025,17 | |||||

| Расчет общей величины плановых расходов предприятия | |||||||||

| 68 | Норма внереализационных плановых расходов | Нвнер.пл. | % | 0,5 | |||||

| 69 | Плановые внереализационные расходы предприятия | Рвнереал.пл. | у.е. | 154105,126 | |||||

| 70 | Общая величина расходов предприятия на плановый период | Робщ.пл. | у.е. | 30975130,29 | |||||

| Расчет плановых доходов предприятия | |||||||||

| 71 | Выручка от реализации продукции | Вр.прод.пл. | у.е. | 36269500 | |||||

| 72 | Планируемая выручка от реализации имущественных прав | Вр.им.пл. | у.е. | ||||||

| 73 | Доход от реализации в плановом году | Др.пл. | у.е. | 36269500 | |||||

| 74 | Внереализационные доходы предприятия | Двн.пл. | у.е. | 154098 | |||||

| 75 | Общая величина плановых доходов предприятия | Доб.пл. | у.е. | 36423598 | |||||

| Планирование прибыли предприятия | |||||||||

| 76 | Прибыль от реализации продукции (работ, услуг) | Пр.прод. | у.е. | 5448474,83 | |||||

| 77 | Внереализационная прибыль предприятия | Пвн. | у.е. | -7,13 | |||||

| 78 | Прибыль предприятия в плановом году | Поб.пл. | у.е. | 5448467,71 | |||||

| 79 | Величина рентабельности производства продукции | Ре.пл. | % | 17,68 | |||||

| Расчет налога на прибыль | |||||||||

| 80 | Ставка налога на прибыль | Сн.пр. | % | 24 | |||||

| 81 | Величина налога на прибыль | Нп.ф. | у.е. | 1307632,25 | |||||

| 82 | Прибыль предприятия, остающаяся в его распоряжении после уплаты налога | Пост. | у.е. | 4140835,46 | |||||

|

Приложение 2

Структура плановых расходов предприятия

| Показатели | у.е. | % | |

| Се | 30821025,17 | 99,5 | |

| Плановые внереализационные | |||

| расходы предприятия. | 154105,1258 | 0,5 | |

| Общая величина расходов | |||

| предприятия на планируемый год | 30975130,29 | 100 | |

|

|

Приложение 3

Расчет среднегодовой стоимости основных производственных фондов.

| № п/п | Показатели | Усл. обозн. | Ед. изм. | Варианты | |||

| 4 | |||||||

| Ваодимые фонды | |||||||

| 1 | Стоимость вводимых ОПФ | Сопф1.вв. | у.е. | 140000 | |||

| 2 | Дата ввода | 01.мар. | |||||

| 3 | Количество месяцев с момента ввода объекта основных средств 1 вида в эксплуатацию до конца года | nвв.1 | мес. | 10 | |||

| 4 | Стоимость вводимых ОПФ | Сопф2.вв. | у.е. | 72000 | |||

| 5 | Дата ввода | 01.июн. | |||||

| 6 | Количество месяцев с момента ввода объекта основных средств 2 вида в эксплуатацию до конца года | nвв.2 | мес. | 7 | |||

| 7 | Стоимость вводимых ОПФ | Сопф3.вв. | у.е. | ||||

| 8 | Дата ввода | ||||||

| 9 | Количество месяцев с момента ввода объекта основных средств 3 вида в эксплуатацию до конца года | nвв.3 | мес. | ||||

| 10 | Стоимость вводимых ОПФ | Сопф4.вв. | у.е. | ||||

| 11 | Дата ввода | ||||||

| 12 | Количество месяцев с момента ввода объекта основных средств 4 вида в эксплуатацию до конца года | nвв.4 | мес. | ||||

| Выбывающие фонды | |||||||

| 13 | Стоимость выбывающих ОПФ | Сопф1.выб. | у.е. | 12000 | |||

| 14 | Дата выбытия | 01.янв. | |||||

| 15 | Количество месяцев с момента выбытия основного средства 1 вида из эксплуатации до конца года | nвыб.1 | мес. | 12 | |||

| 16 | Стоимость выбывающих ОПФ | Сопф2.выб. | у.е. | 62040 | |||

| 17 | Дата выбытия | 01.май | |||||

| 18 | Количество месяцев с момента выбытия основного средства 2 вида из эксплуатации до конца года | nвыб.2 | мес. | 8 | |||

| 19 | Стоимость выбывающих ОПФ | Сопф3.выб. | у.е. | 87000 | |||

| 20 | Дата выбытия | 01.авг. | |||||

| 21 | Количество месяцев с момента выбытия основного средства 3 вида из эксплуатации до конца года | nвыб.3 | мес. | 5 | |||

| 22 | Стоимость выбывающих ОПФ | Сопф4.выб. | у.е. | ||||

| 23 | Дата выбытия | ||||||

| 24 | Количество месяцев с момента выбытия основного средства 4 вида из эксплуатации до конца года | nвыб.4 | мес. | ||||

| 25 | Стоимость основных средств на начало планируемого года | Сопф.н.г. | у.е. | 3782140 | |||

| 26 | Стоимость вводимых в течение планируемого года основных средств i-того вида | Сопфi.вв. | у.е. | 1904000 | |||

| 27 | Стоимость выбывающих в плановом году основных средств j-того вида | Сопфj.выб. | у.е. | 1075320 | |||

| 28 | Среднегодовая стоимость основных средств в планируемом году | Сопф.пл. | у.е. | 3851196,7 | |||

Приложение 4

Доходы от реализации продукции

| 1 | Цена за единицу продукции 1 вида | Цпл.1 | у.е. | 150 |

| 2 | Предполагаемый объем реализации продукции 1 вида | Qпл.1 | шт. | 94032 |

| 3 | Цена за единицу продукции 2 вида | Цпл.2 | у.е. | 300 |

| 4 | Предполагаемый объем реализации продукции 2 вида | Qпл.2 | шт. | 47016 |

| 5 | Цена за единицу продукции 3 вида | Цпл.3 | у.е. | 100 |

| 6 | Предполагаемый объем реализации продукции 3 вида | Qпл.3 | шт. | 80599 |

| 7 | Выручка от реализации продукции | Вр.прод.пл. | у.е. | 36269500 |

| 8 | Планируемая выручка от реализации имущественных прав | Вр.им.пл. | у.е. | |

| 9 | Доход от реализации в плановом году | Др.пл. | у.е. | 36269500 |

Приложение 5

Смета расходов на производство и реализацию продукции (выполнение работ, оказание услуг).

| % | у.е. | % | ||

| 1 | Материальные расходы, в т.ч. | 100 | 12619010,64 | 40,94 |

| а | сырье и материалы | 45 | 5678554,789 | |

| б | комплектующие изделия | 9 | 1135710,96 | |

| в | топливо и энергия | 10 | 1261901,06 | |

| г | потери от недостач материальных ресурсов (в пределах норм естественной убыли) | 2 | 252380,21 | |

| д | тара, упаковка | 18 | 2271421,92 | |

| е | транспортные расходы | 16 | 2019041,70 | |

| 2 | Расходы на оплату труда | 9910118,35 | 32,15 | |

| 3 | Амортизационные отчисления | 573058 | 1,87 | |

| 4 | Прочие расходы | 7718838,45 | 25,04 | |

| ИТОГО расходов | 30821025,17 | 100 |

| Обоснование амортизационной политики предприятий | |

|

Введение Экономическую систему можно определить как совокупность общественных отношений в сфере производства, обмена и распределения продукции ... В настоящее время государством осуществляется новая амортизационная политика, ориентированная на международные стандарты как в направлении экономически целесообразных сроков ... При расширенном воспроизводстве, наряду с амортизационными отчислениями, для финансирования приобретения основных фондов могут использоваться и другие источники: чистая прибыль ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: дипломная работа |

| Шпаргалки по учету, анализу и аудиту в РБ | |

|

Вопрос 1. Предмет, метод методика АХД Под анализом понимают метод исследования состояний в разложении явлений, предмета или отложения на составные ... При линейном способе годовая сумма амортизационных отчислений определяется исходя из амортизируемой стоимости объекта основных средств или нематериальных активов и нормативного ... продолжительностью свыше трех месяцев; в запасе; на консервации свыше 1 года - линейным способом исходя из установленного нормативного срока службы с отнесением амортизационных ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: реферат |

| Конспект по экономической теории | |

|

Промышленность и ее роль в социально-экономическом развитии общества. Отраслевая структура промышленности и определяющие ее факторы. Понятие экономики ... С одной стороны увеличение стоимости ОПФ увеличивает амортизационные отчисления, что является положительным моментом, так как чем больше сумма амортизационных отчислений, тем ... Аб, Ап - сумма амортизационных отчислений в отчетном и плановом году. |

Раздел: Рефераты по экономической теории Тип: реферат |

| Экономическая система | |

|

1. Эк-я с-ма - ед-во ч-ка и общ-го пр-ва В любой ЭС существует 2 вида отношений: 1-отношение людей к природе; 2. отношение людей друг к другу. В ... Структура плановой сметы: - материальные затрата за вычетом стоимости возвратных отходов; - расходы на оплату труда; - амортизация основных фондов; - отчисления на социальные нужды ... Чпл, осн = te техн *ПП / Фв пл *Кв, где te техн - технологическая трудоемкость изготовления одного изделия, мин.; ПП - производственная программа, изд.; Фв пл - плановый фонд ... |

Раздел: Рефераты по экономике Тип: шпаргалка |

| Бухгалтерский учет анализ и аудит основных средств на примере ООО ... | |

|

План Введение Глава 1. Основы организации учета основных средств 1.1 Бухгалтерский учет основных средств 1.1.1 Первоначальная оценка основных средств ... В абз.2 п.12 ст.259 НК РФ сказано, что, когда купленный объект выработал срок службы полностью, покупатель должен определить срок его полезного использования исходя из того, как ... Однако норма амортизационных отчислений меняется с каждым годом полезного использования основного средства. |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: дипломная работа |