Курсовая работа: Евробумаги. Рынок и операции

ФИНАНСОВАЯ АКАДЕМИЯ ПРИ ПРАВИТЕЛЬСТВЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

Кафедра « Ценные бумаги и биржевое дело»

Дипломная работа

на тему:

«Евробумаги. Рынок и операции»

Выполнил студент группы

Научный руководитель:

Москва 2001

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

Глава 1 Основные понятия рынка евробумаг 5

1.1 Понятие рынка евробумаг и история его возникновения 5

1.2 Виды евробумаг 9

1.2 Участники рынка евробумаг 18

Глава 2 Операции на рыке евробумаг 21

2.1. Выпуск и обращение еврооблигаций 21

2.1.1. Кредитный рейтинг 21

2.1.2 Организация выпуска еврооблигаций 23

2.1.3 Депозитарно-клиринговые системы 33

2.2 История размещения федеральных и муниципальных еврооблигаций России 36

2.3 Еврозаймы российских эмитентов 52

Глава 3. Свременное состояние рынка евробоблигаций 55

3.1 Основные моменты и тенденции развития 55

3.2 Состояние российского внешнего долга 63

Приложнеия 67

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 75

ВВЕДЕНИЕ

Активная интеграция мировых рынков капитала началась около двадцати лет назад и существенно усилилась за последние несколько лет. Международные рынки капиталов сейчас гораздо более связаны, так как инвесторы, эмитенты и финансовые посредники стали более опытными, развитие информационных технологий и связи вывело все финансовые операции в новую плоскость, а координация международных и национальных регулятивных институтов стала более сильной.

За последние два – три десятилетия сложился глобальный рынок капиталов, способный преодолевать противоречия и неудобства национальных режимов регулирования, обеспечивая при этом постоянный мониторинг качества заёмщиков, - это рынок евробумаг и ,прежде всего, еврооблигаций, представляющий наиболее обширную его часть.

Данный рынок возник в качестве ответной реакции на меры по контролю за движением капиталов, введённых в США. Становление рынка евробумаг является наглядной иллюстрацией того, как введение различного рода ограничений стимулирует финансовые нововведения, которые в свою очередь стимулируют их отмену.

Сейчас можно лишь предполагать, каким было бы устройство финансового мира и соотношение сил в глобальной конкурентной борьбе, если бы данные ограничительные меры, в результате которых Европа получила серьёзный импульс для развития собственных финансовых центров, не были приняты в США. Безусловно, введение новой европейской валюты , «Евро», и образование на территории Европы единого финансового рынка, знаменуют собой очередную стадию в процессе глобализации экономических процессов.

Между тем глобализация рынка капиталов – далеко не однозначное явление. Этот процесс неизбежно вступает в противоречие с действующими национальными режимами регулирования и сопряжён с серьёзными макроэкономическими ограничениями и рисками. Помимо всего прочего, в условиях свободного перемещения капиталов любое отклонение страны – эмитента от строгой финансовой дисциплины неизбежно приводит к оттоку средств и повышению стоимости их привлечения в будущем. Это особенно опасно в странах со слабыми системами регулирования, с недостаточно капитализацией банковских систем. Не случайно международные финансовые кризисы (мексиканский – 1994 г., азиатский – 1997 г. и события в России в 1998 г.) затронули главным образом формирующиеся рыночные экономики. Именно они стали жертвами «бегства» капиталов, кризиса платёжных балансов и обменного курса.

Однако вновь устанавливать барьеры на пути свободногоперемещения капиталов вряд ли представляется рациональным, так как глобализация сулит немалые преимущества как инвесторам так и заёмщикам, поскольку, предоставляя субъектам рынка максимально разнообразный выбор, позволяет заключать более эффективные с точки зрения их потребностей сделки.

Данная дипломная работа состоит из трех глав. Первая глава раскрывает понятие евробумаг, характеризует структуру и участников рынка евробумаг. Во второй главе основное внимание уделено специфике выпуска еробумаг, а также истории размещения федеральных, муниципальных, а также корпоративных еврооблигаций России. В третьей главе будет проведен анализ современного состояния рынка евробумаг, и будут рассмотрены тенденции развития данного рынка.

Глава 1 Основные понятия рынка евробумаг

1.1 Понятие рынка евробумаг и история его возникновения

Чёткой позиции относительно того, когда возник рынок евробумаг не существует. Известно, что в 40-50-х годах ряд эмитентов осуществлял выпуск еврооблигаций в долларах США, размещая их в Европе, в качестве примера можно принести размещение подобных займов в Нидерландах компанией Philips.

Однако согласно наиболее распространенной точке версии, дебютный выпуск еврооблигаций был осуществлен итальянской компанией по строительству автодорог Concessione e Construzioni Autostrade в июле 1963 года. Всего было выпущено 60.000 облигаций номиналом $250. По каждой облигации ежегодно 15 июля выплачивался фиксированный процентный доход в размере 5,5%. Генеральным управляющим (lead-manager) займа стал английский торговый банк (merchant bank) S.G.Warburg & Co., соуправляющими (co-managers) - Banque de Bruxelles S.A., Deutsche Bank A.G., Rotterdamsche Bank N.V.. Листинг был получен на Лондонской фондовой бирже.

Наиболее бурное его развитие наблюдалось в конце 60-х - начале 70-х годов и выражало реакцию участников финансовых рынков на законодательные ограничения, введенные в 1963 году правительством США на вывоз капитала и привлечение иностранными эмитентами средств на американском фондовом рынке, а также ужесточение налогового режима для инвесторов по доходам, полученным от зарубежных облигаций типа Yankee Bonds. Все это послужило непосредственным толчком к перемещению финансовых операций с американского фондового рынка на европейский.

Безусловно, развитию рынка еврооблигаций способствовали и другие факторы. В частности, мягкая система регулирования выпуска и обращения еврооблигаций, возможность страхования от валютных рисков, стремление инвесторов к приобретению высококачественных ценных бумаг, низкие процентные ставки по ним.

За период 1946-1963 гг. иностранные заемщики разместили в США облигации в долларах США на сумму 14 млрд. долларов.

Несмотря на организационные сложности, связанные с организацией этих выпусков в Комиссии по ценным бумагам и биржам США (Securities and Exchange Commission), иностранные заемщики охотно шли на это, поскольку процентные ставки в США были ниже, чем в Европе.

Чтобы приостановить утечку капитала за рубеж, 18 июня 1963 года США ввели специальный уравнительный налог на прибыль (Interest Equalizatio Tax), который закрыл американский рынок для иностранных инвесторов, поскольку увеличил стоимость кредита на 1%. В 1967 году налог был увеличен до 1,5% и отменён лишь в 1974 году.

Но при этом потребность в доступе к источнику капитала осталась, и в итоге она была удовлетворена за счет выпуска именно еврооблигаций.

Первые выпуски были ориентированы на богатых частных инвесторов на континенте и швейцарских банков. Существует расхожая точка зрения, что первыми инвесторами еврооблигаций были бельгийские дантисты, стремившиеся путем покупки этих еврооблигаций избежать уплаты налогов, также диктаторы различных мастей. В настоящее время понятие "бельгийских дантистов" стало нарицательных, под ним понимают богатых индивидуумов - инвесторов еврооблигаций.

Второй толчок к развитию рынка еврооблигаций дала война во Вьетнаме и вызванные ею ограничения. В феврале 1965 года президент Л. Джонсон объявил о программе добровольных ограничений на вывоз капитала (Voluntary Restraint Program). Дочерние компании американских ТНК поощрялись к мобилизации средств на европейских рынках. В январе 1968 года кабинет Джонсона ввёл прямые ограничения на инвестиции за пределы США.

С этого момента начинается период бурного роста рынка еврооблигаций и появление необходимой инфраструктуры. В 1968 году американский банк Morgan Guaranty создает клиринговый центр по торговле еврооблигациями Euroclear, в 1970 году возникает его основной конкурент Cedel. В 1969 году крупнейшие операторы на рынке еврооблигаций образуют собственную саморегулируемую организацию - Ассоциацию международных облигационных дилеров (Association of International Bond Dealers). В 90-х она была переименована в Ассоциацию участников международных фондовых рынков (ISMA - International Securities Markets Association).

Упразднение ограничений на вывоз капитала в 70-е годы уже никак не отразилось на рынке еврооблигаций, он продолжал развиваться ускоренными темпами. Очередной толчок его развития дал мировой долговой кризис начала 80-х годов.

Отказ правительства Мексики (август 1982 г.), а вслед за ним Бразилии, Аргентины и ряда других стран выполнять условия международных займов привел к мировому долговому кризису, который был преодолен частично за счет крупных потерь кредиторов, частично за счет переоформления задолженности в ценные бумаги (секьюритизация долгов). Синдицированный заем как метод привлечения финансовых ресурсов на международном рынке с тех пор потерял значение, и его место занял выпуск еврооблигаций. В середине 1990-х годов на еврооблигации приходилось около 2/3 ссудных капиталов, полученных на международных рынках.

Рынок евробумаг (euromarket), вообще говоря, понятие условное. Большинство сделок проводится на нем через финансовые центры Лондона (на него приходится около трех четвертей вторичного рынка еврооблигаций), Гонконга, Сингапура, ряда стран Карибского бассейна, а также, в меньшей степени, Нью-Йорка и Токио. Чтобы дать представление о возможностях этого рынка, достаточно сказать, что объем сделок на нем со всеми видами долговых обязательств превышает 1,2 трлн. $ в квартал - это на порядок выше, чем на рынке любой страны. Иными словами, здесь можно найти деньги под самый дорогой проект. Неудивительно поэтому, что 95% всех синдицированных кредитов предоставлено именно через еврорынок. И низкий уровень ставок как раз и является следствием огромного роста операций и участников. Своим развитием еврорынок обязан, в конечном счете, тому, что практически во всех странах существуют ограничения на операции на финансовом рынке, причем не только на уровень процентных ставок. Скажем, в 1957 году в США были ограничены иностранные инвестиции. А в Великобритании некоторое время существовал запрет на использование кредитов в фунтах стерлингов для финансирования торговли между другими странами. Чтобы обойти неудобные законы, финансисты и выходят на еврорынок. К тому же, часто это единственный способ снизить страновые риски. В период гиперинфляции после второй мировой войны, например, немецкие финансовые институты вели сделки чуть ли не исключительно в долларах и фунтах стерлингов.

Да и в России еще совсем недавно - в условиях ещё весьма высокой инфляции - основной валютой при расчетах был американский доллар.

Помимо огромной емкости, рынок евробумаг привлекателен ещё и тем, что позволяет эмитентам снижать издержки за счет проведения арбитражных операций, за счёт использования различий в валютных курсах, в процентных ставках, а также за счет налоговых льгот. Ряд финансовых центров еврорынка – оффшорные зоны. Кстати, японские банки почти все выпуски среднесрочных еврооблигаций осуществляли в 1995 году именно через них.

Изначально рынок евробумаг был рынком нерегулируемым. Необходимость выработки правил игры привела к созданию ISMA и связанной с ней группы Международной ассоциации первичных дилеров (International Primary Market Association). В начале 90-х годов в ISMA насчитывалось 866 членов, в том числе 166 из Великобритании, 138 - из Швейцарии, 57 - из Германии, 60 - из Люксембурга. Штаб-квартира ISMA находится в Швейцарии, однако, большая часть работы проводится в Лондоне, где расположен секретариат.

ISMA предоставляет всем заинтересованным лицам информацию по рынкам евробумаг, а также проводит образовательные семинары с выдачей дипломов для работы на международных фондовых рынках.

Поскольку основным центром торговли еврооблигациями был и остается Лондон, деятельность ISMA в основном осуществляется в Сити. Согласно законодательству Великобритании, ISMA, с одной стороны, имеет статус специальной биржи, а с другой, признается Советом по ценным бумагам и фьючерсам (SFA) международной саморегулируемой организацией, в ведении которой находится рынок евробумаг.

Профессиональные участники рынка евробумаг, действующие в Лондоне, обязаны соответствовать всем требованиям регулирующих органов этой страны, в первую очередь Управления по ценным бумагам и инвестициям SIB - Securities and Investment Board и Совета по ценным бумагам и фьючерсам SFA - Securities and Futures Authority.

1.2 Виды евробумаг

В общем, определение евробумаг можно дать следующим образом: евробумаги – это ценные бумаги, выпущенные в валюте отличной от национальной валюты эмитента.

Однако существует официальное определение евробумаг, которое даётся в Директиве Комиссии европейских сообществ от 17 марта 1989 г., регламентирующей порядок предложения новых эмиссий на европейском рынке[1].

В соответствии с этой Директивой евробумаги - это торгуемые ценные бумаги, со следующими характерными чертами, а именно:

Проходят андеррайтинг и размещаются посредством синдиката, минимум два участника которого зарегистрированы в разных государствах;

предлагаются в значительных объёмах в одном и более государствах, кроме страны регистрации эмитента;

Могут быть первоначально приобретены только при посредничестве кредитной организации или другого финансового института.

К евробумагам относятся:

Евроноты (medium-term euronotes, EMTNs) - среднесрочные именные облигации, которые обычно выпускаются под конкретного инвестора. Главное преимущество евронот - возможность организовать их эмиссию за несколько дней или даже часов. Благодаря этому, а также низким эмиссионным издержкам, за последние шесть лет сектор евронот вырос втрое. Правда на их выпуск центробанки основных европейских стран накладывают серьезные ограничения.

Евровекселя (euro-commercial paper, ECP) - необеспеченные обязательства, которые не предназначены для публичного размещения и не обращаются на вторичном рынке. Как правило, евровекселя выпускаются на срок от одного года до пяти лет компаниями, платежеспособность которых не вызывает сомнений

Международные облигации (international bonds). Последние в свою очередь делятся на:

еврооблигации eurobonds

зарубежные облигации foreigh bonds.

глобальные облигации global bonds

параллельные облигации parallel bonds

Еврооблигации

Выделим несколько характерных особенностей, отличающих еврооблигации от прочих форм заимствований:

Еврооблигации размещаются одновременно на рынках нескольких стран, при этом валюта еврооблигационного займа не обязательно является национальной, как для кредитора, так и для заёмщика

Размещение осуществляется эмиссионным синдикатом, который, как правило, представляют банки, зарегистрированные в разных странах.

Выпуск и обращение еврооблигаций осуществляется в соответствии с установившимися на рынке правилами и стандартами. Основная часть эмиссий еврооблигаций производится без обеспечения, хотя в отдельных случаях возможно обеспечение в форме гарантии третьих лиц или имущества эмитента. Эмиссия еврооблигаций сопровождается целым рядом дополнительных условий и оговорок, призванных снизить риски для держателей ценных бумаг. Наиболее распространенными являются т.н. «негативный залог» (условия выпуска предусматривают обязательство эмитента не выпускать более бумаги, обладающие преимущественным правом погашения). В случае наступления технического дефолта (неплатежа) по какому-либо одному выпуску еврооблигаций, предусмотрен кросс-дефолт – досрочное погашение всех выпусков еврооблигаций, находящихся в обращении. Выпуск облигаций, как правило, обусловлен обязательствами эмитента по поддержанию определенного соотношения собственного и заемного капитала, ограничению выпуска прочих долговых обязательств в течение оговоренного периода времени.

Еврооблигации, как правило, ценные бумаги на предъявителя (bearer bonds)

Доходы по еврооблигациям выплачиваются в полном объёме без удержания налога в стране эмитента. Если же местное законодательство предусматривает удержание налога на проценты, который платит заемщик, последний обязан довести величину процентных платежей до уровня, обеспечивающего инвестору процентный доход, равный номинальному купону

Разновидностью еврооблигаций являются облигации "драгон" - dragon bonds - евродолларовые облигации, размещенные на азиатском (в первую очередь, японском) рынке и имеющие листинг на какой-либо азиатской бирже, обычно в Сингапуре или Гонконге.

В данной работе я буду уделять больше внимания рынку еврооблигаций, так как он является наиболее объемным и развитым; доля еврооблигаций на рынке евробумаг составляет более 90%[2]. В настоящее время совокупная стоимость находящихся в обращении еврооблигационных займов составляет примерно 4 трлн долларов, что составляет примерно 10 % мирового рынка облигаций[3].

Приставка "евро" в настоящее время - дань традиции, поскольку первые еврооблигации появились в Европе, торговля ими осуществляется в основном там же.

Зарубежные облигации

Зарубежные облигации - облигации, выпущенные и размещаемые эмитентом-нерезидентом в каком-либо иностранном государстве в валюте данной страны с помощью синдиката андеррайтеров из данной страны. К ним относятся, так называемые, облигации "янки" - yankee bonds в США; "самурай" - samurai bonds, "шибосай" - shibosai bonds, "даймио" - daimyo bonds, "шагун" - shogun bonds в Японии; "бульдог" - bulldog bonds в Англии; "Рембрандт" - Rembrandt bonds в Голландии; "матадор" - matador bonds в Испании; "кенгуру" - kangaroo bonds в Австралии.

Глобальные облигации облигации, размещаемые одновременно на рынке еврооблигаций и на одном или нескольких национальных рынках.

Параллельные облигации parallel bonds - облигации одного выпуска, размещаемые одновременно в нескольких странах в валюте этих стран.

Термин "международные облигации" употребляется в широком и узком значениях. В широком значении в это понятие входят все основные долговые инструменты, размещаемые на зарубежных рынках, то есть, это долгосрочные долговые инструменты или, собственно, облигации (bonds), и среднесрочные долговые инструменты (notes). Краткосрочные инструменты - депозитные сертификаты и коммерческие бумаги - в это понятие не входят. В узком значении под международными облигациями понимают именно долгосрочные инструменты - bonds.

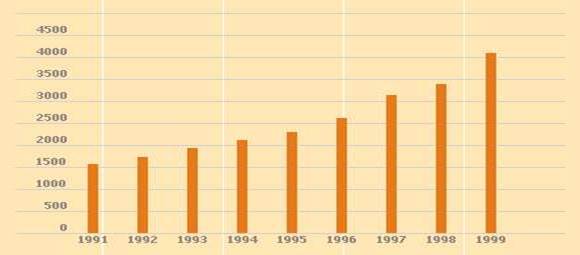

Общее количество обращающихся на рынке евробумаг (включая краткосрочные) превышало в 1995 году 40.000, а объём рынка превышал 2 трлн.долларов[4].

График роста объёма рынка евробумаг приведён ниже.

Динамика роста рынка евробумаг.[5]

(единица – млрд. долл.)

Остановимся подобнее на еврооблигациях.

Типичная еврооблигация - предъявительская ценная бумага в форме сертификата с фиксированной процентной ставкой, по которой доход выплачивается один раз путём предъявления купонов к оплате, или погашение производится в конце срока единовременным платежом или в течение определенного срока из фонда погашения.

Вместе с тем, существуют и регистрируемые выпуски; еврооблигации могут выпускаться как в документарной, так и в бездокументарной форме. Большая часть еврооблигаций выпускается без предоставления залога, при этом никаких ограничений на использование кредитных ресурсов не налагается

Проведём классификацию еврооблигаций

По выплате купонного дохода:

Облигации с фиксированной процентной ставкой - Fixed Rate Bond.

Облигации с нулевым купоном - Zero Coupon Bond.

Capital Growth Bond. Цена размещения равна номиналу, а погашение производится по более высокой цене. Например, в 1985 году Deutsche Bank Finance N.V. выпустил облигации, которые были погашены в 1985 году по цене, равной 287 % от лицевой стоимости.

Deep Discount Bond. Облигации с глубоким дисконтом, то есть продающаяся по цене, значительно ниже, чем цена погашения. Например, в январе 1997 года Мировой банк разместил облигации с нулевым купоном в итальянских лирах с погашением в феврале 2007 года по цене 51,70% к номиналу, что дает доходность в 6,820% годовых.

Облигации с плавающей процентной ставкой - Floating Rate Note (FRN's).

Эти инструменты представляют собой средне- и долгосрочные облигации с изменяющейся процентной ставкой, которая периодически корректируется. Процентная ставка объявляется в начале купонного периода, как правило, это квартал. Процентная ставка обычно фиксируется в виде надбавке или спрэд к ставке LIBOR. Иногда в качестве базы берется доходность по казначейским векселям (Treasure bills) США . Процентный доход выплачивается в конце каждого процентного периода. Как правило, это среднесрочные инструменты, однако известен случай размещения облигаций (нот) на 40 лет (облигации с плавающей процентной ставкой правительства Швеции 1984 года с погашением в 2024 году) или "вечные" облигации английского банка National Westminster Bank (NatWest's FRN's never mature). Например, в 1996 году Китай осуществил выпуск столетней облигации. Также собираются выпустить подобные облигации Малайзия, Таиланд, Южная Корея.

По способу погашения:

Bond with Call Option - облигации с опционом на покупку. Эмитент имеет право досрочного погашения облигации в заранее установленные моменты времени.

Bond with Put Option - облигации с опционом на продажу. Инвестор вправе досрочно предъявить облигации к погашению в заранее установленные промежутки времени

Restractable Bond (Bond with Put and Call Option) - облигации с опционами на продажу и на покупку Облигация, имеющая черты двух приведенных выше, то есть облигация с правом досрочного погашения, предоставляемым как эмитенту, так и инвестору.

Bullet Bond - облигации без права досрочного отзыва эмитентом, погашаемая полностью в момент истечения срока действия.

Sinking Fund Bond - облигация с фондом погашения. Эмитент делает регулярные отчисления на специальный счет для погашения своего долга. На рынке еврооблигаций практикуется погашение путем покупки эмитентом облигаций на открытом рынке или погашение по жребию определенных серий.

По валюте займов (см. таб. 7):

Традиционно доля облигаций с долларовым номиналом не превышала 40%, колеблясь в пределах всех выпусков. Но сейчас ситуация изменилась: эмитенты стали предпочитать обязательства, номинированные в американской валюте. Их доля стремительно выросла до 49% рынка. Причиной тому послужили факторы дестабилизации валютного рынка и снижение количества выпусков, номинированных в немецких марках и японских иенах. На марку, стабильно занимавшую 15-20% рынка, теперь приходится только 10%[6]. Выполнение маркой роли якоря европейской валютной системы накладывает на выпуск обязательств, номинированных в немецкой валюте, серьезные требования, основные из которых - стабильность самой марки, а также немецких финансовых рынков.

По выплате купонного дохода:

По большинству еврооблигаций проценты выплачиваются раз в год. Редко встречаются еврооблигации с выплатой процентов два раза в год. Ежеквартальная выплата характерна лишь для среднесрочных облигаций с плавающей процентной ставкой - FRN.

Процент выплачивается путем отделения купонов и их пересылки банку - платежному агенту. Обычно акции хранятся в депозитарии, который и берет на себя функции по инкассации купонов для их владельцев.

На рынке еврооблигаций широко распространены конвертируемые еврооблигации (convertible bonds) и облигации с варрантом (warrant bonds). Они дают право конверсии облигации в акции эмитента. Самые крупные эмитенты конвертируемых облигаций - японские корпорации, выпускающие облигации в долларах с конвертацией в акции в йенах. Облигации без конверсионных привилегий носят название "обычной" - straight bonds.

Из общей суммы международных эмиссий в 1993 году 481 млрд. долларов, 373 млрд (почти 80%) пришлось на обыкновенные облигации, 22 млрд. - на еврооблигации и 67 млрд. - на облигации с плавающей процентной ставкой. Последние пользовались особой популярностью в первой половине 80-х годов в период высоких темпов инфляций и колебаний процентных ставок. Примерно те же пропорции сохранялись и в 1996-1997 годах.

Общий объем долгосрочного ссудного капитала, привлекаемого из-за рубежа, составлял в начале 90-х годов 450-650 млрд. долларов в год, в 1994 и в 1995 годах, соответственно, 865 и 975 млрд. долларов. За пятилетие объем заимствований на внешнем рынке увеличился более чем вдвое!

В 90-е годы в целом мире на долю международных облигационных займов (или международных облигаций) приходится примерно 70-75% всех привлекаемых извне ссудных капиталов (остальные 25-30% - кредиты банков). Причем особую роль играет рынок еврооблигаций - более 60% всех привлеченных ресурсов или свыше 80% всех международных займов, оформленных долговыми ценными бумагами.

При совокупном объеме задолженности по долговым ценным бумагам, размещенным на мировых рынках, в размере 2454 млрд. долларов (1994 г.) на долю долгосрочных инструментов (облигаций) приходилось 2048 млрд., среднесрочных (Euro-medium-term-notes) 292 млрд. и краткосрочных - 114 млрд.

Одно из отличий еврооблигаций от еврокредитов заключается в том, что покупатели облигаций не могут вмешиваться в дела эмитента. При заключении сделок евро-кредитного займа заемщик может взять на себя обязательство поддерживать тот или иной норматив, например, коэффициент "собственный капитал / активы", при этом, если он нарушит этот норматив, заемщик, даже при современной выплате процентов, оказывается в положении невыполнения условий кредитного соглашения (technical default). При выпуске еврооблигаций инвесторы не могут вмешиваться в дела эмитента.

Невыполнение условий соглашения по еврооблигационному займу возникает только в случае невыплаты эмитентом процентов или непогашения основной суммы долга.

Особенно быстрый рост рынка еврооблигаций происходил в 80-е годы. Если ещё в середине 70-х годов объем эмиссий составлял 5 млрд. долларов в год, то уже в первой половине 80-х он перевалил за 100-миллиардную отметку, к концу 80-х перевалил за 200 млрд. долларов, а к середине 90-х приблизился к 500 млрд. долларов.

Стоимость заимствования на внешнем рынке зависит от общего состояния мировой экономики и рынков капитала в ведущих финансовых центрах мира, прежде всего США, а также рейтинга эмитента. В январе - марте 1997 года купонная ставка по среднесрочным (3-5 лет) облигациям первоклассных заемщиков, имеющих наивысший рейтинг, составляла 6,25-6,35%, а доходность (с учетом того, что облигации редко размещаются по номиналу) 6,3-6,4%. В тот же период доходность по государственным облигациям США с теми же сроками погашения составляла 6,00-6,26% годовых. Чем ниже рейтинг, тем выше процентная ставка и её доходность.

С позиции заемщика следует учитывать также расходы, которые он несет при эмиссии и размещении своих долговых обязательств, основными из которых является вознаграждение профессиональным участникам рынка (менеджерам займа, агентам по размещению и т.п.). Его величина опять таки зависит от рейтинга эмитента и колеблется от 0,2 до 2,5% от стоимости размещаемых ценных бумаг. В последние же годы в связи с усилением конкуренции на рынке наблюдается снижение стоимости вознаграждения, которая уже редко превышает 1%.

Кроме того, сюда следует добавить расходы рейтинговому агентству и плату за листинг на фондовой бирже.

1.2 Участники рынка евробумаг

На сегодняшний день всех участников рынка евробумаг можно разделить на эмитентов, инвесторов и посреников.

Эмитены

Современная структура эмитентов этого рынка выглядит таким образом: наднациональные институты - 10%, государственные институты - 30%, частные финансовые институты - 37%, корпорации - 23%[7]. Отличительной чертой рынка еврооблигаций является надежность заемщиков. Их репутация и кредитоспособность не должна вызывать сомнений, только тогда существует гарантия размещения выпуска. Наибольшим авторитетом на рынке пользуются наднациональные институты, к которым принадлежат Всемирный банк, Европейский инвестиционный банк и другие аналогичные структуры, имеющие наивысший рейтинг «ААА».

К эмитентам из группы государственных институтов относятся правительства суверенных государств, региональные органы власти той или иной страны, государственные и полугосударственные организации. Данная группа неоднородна по степени надежности. В нее попадают как развитые страны (Канада, Швеция, Италия), так и развивающиеся (Мексика, Аргентина, Таиланд и др.). Рейтинги этих заемщиков сильно различаются между собой. Среди суверенных заемщиков присутствует и Россия, которая за 1996-2000 годы разместила 11 выпусков еврооблигаций на общую сумму около 36,398 млрд долл.

Представленные в табл. 1 данные наглядно свидетельствуют о наличии устойчивой зависимости между кредитоспособностью эмитента и стоимостью заемных средств. Если в 1997 г. в условиях финансовой стабилизации правительству России удавалось размещать займы с 9-10%-й купонной ставкой по цене 99-103,5% от номинала, то в 1998 г. незадолго до финансового кризиса выпускались облигации, имеющие купоны в размере 11-12,75% и ценой значительно ниже номинала - 73,8%. (см. таб. 2) Особенностью двух последних займов является то, что они были осуществлены с целью трансформации краткосрочной рублевой задолженности по ГКО/ОФЗ в долгосрочные валютные займы.

Инвесторы

На рынке евробумаг принято выделять две главные категории покубателей:

Институциональные инвесторы - широкая группа инвестиционных организаций, такие как страховые компании, пенсионные и взаимные фонды, фонды управления активами, хедж-фонды, банки

Розничные инвесторы

Посредники

Основное действующее лицо, выводящее ценные буваги заёмщика на еврооблигационный рынок – генеральный управляющий (lead manager), часто выполняющий также функции главного регистратора (book manager). Генеральный управляющий не обязательно выступает в единственном числе, чаще встречаются генеральные соуправляющие (joint lead managers). Причём ведущую роль играет тот управляющий, кому принадлежит роль регистратора. Генеральный управляющий возглавляет банковский синдикат, формируемый обычно в целях дивесификации рисков и максимального географического и институционального охвата при рзмещении ценных бумаг.

В составе синдиката выделяется несколько иерархических уровней:

Старшие соуправляющие (co-lead managers)

Соуправляющие (co-manages)

Крупнейшие генеральные управляющие рынке еврооблигаций[8]

|

Место |

Генеральный управляющий |

$ млн. |

Количество выпусков |

Доля рынка, % |

|

1 |

Warburg Dillon Read |

41652 |

171 |

8,68 |

|

2 |

Morgan Stanley DW |

33743 |

1180 |

7,03 |

|

3 |

Deutsche Bank AG |

32694 |

144 |

6,82 |

|

4 |

Merill Lynch |

31701 |

177 |

6,61 |

|

5 |

J. P. Morgan |

29260 |

127 |

6,1 |

|

6 |

Paribas |

28823 |

95 |

6,01 |

|

7 |

ABN AMRO |

28491 |

121 |

5,94 |

|

8 |

Barclays Capital |

26104 |

98 |

5.44 |

|

9 |

Credit Suisse First Boston (CSFB) |

24338 |

104 |

5.07 |

|

10 |

Solomon Brothers |

22619 |

116 |

4.72 |

Глава 2 Операции на рынке евробумаг

2.1. Выпуск и обращение еврооблигаций

2.1.1. Кредитный рейтинг

Одним из основных условий выхода на рынок является получение кредитного рейтинга. Кредитный рейтинг выражает мнение об общей кредитоспособности заемщика или же о его кредитоспособности в отношении конкретной долговой ценной бумаги или иного финансового обязательства. Рейтинг представляет собой заключение не только о способности, но и о готовности заемщика своевременно оплачивать обязательства. За долгие годы своего существования кредитные рейтинги завоевали широкое признание среди инвесторов в качестве удобного инструмента дифференциации кредитоспособности эмитентов. Кредитные рейтинги основаны на принципах независимости, объективности и открытости. Это и есть те стандарты, которые лежат в основе признания рейтингов инвесторами во всем мире. Рейтинг присваивается только при наличии достаточной информации. Процедура включает в себя количественный, качественный и юридический анализ. В процессе присвоения изучаем основные элементы ведения бизнеса, такие как состояние отрасли, к которой относится эмитент, перспективы ее роста и зависимость от технологических изменений и действий регулирующих органов. К числу основных факторов для суверенных рейтингов относятся не только базовое экономическое состояние страны, но также политическая система и социальные условия.

При получении запроса на присвоение рейтинга формируется аналитическую группу, состоящую из аналитиков, обладающих знаниями в соответствующих областях бизнеса. Далее назначается ведущий аналитик, который руководит процессом и служит главным контактным лицом для эмитента. Перед официальной встречей группа анализирует финансовую отчетность за предшествующие периоды, прогнозы финансовых показателей и денежных потоков, документацию по сделкам, юридические заключения и прочие данные, которые имеют отношение к предмету. Вся конфиденциальная информация, переданная агентству, хранится на условиях строгой секретности.

Группа аналитиков проводит встречу с руководством для обсуждения основных факторов, влияющих на рейтинг, включая производственные и финансовые планы и стратегию менеджмента. Эта встреча дает эмитентам возможность затронуть качественные вопросы, принципиальные для решения о присвоении рейтинга.

Затем ведущий аналитик составляет аналитический отчет, представляемый рейтинговому комитету. Все факторы, имеющие отношение к рейтингу, тщательно обсуждаются. Каждый член комитета голосует, и после принятия решения комитетом эмитент уведомляется о присвоенном рейтинге. Предусмотрена возможность апелляции в случае, когда предлагаемый рейтинг не отвечает ожиданиям эмитента и когда по данному вопросу имеется дополнительная информация, которая может быть рассмотрена комитетом.

После присвоения рейтинга постоянно контролируются все факторы, которые могут повлиять на него, такие как изменения в структуре капитала, поглощение других компаний или иные крупные экономические события. Обычно рейтинг официально пересматривается не реже одного раза в год, когда проводится встреча с руководством эмитента.

Рейтинги по уровню риска подразделяются на два разряда - инвестиционные и спекулятивные. Правительства некоторых стран используют градацию рейтингов в процессе регуляции финансового рынка. В частности, в США предприятиям, привлекающим средства частных лиц, запрещено инвестировать в ценные бумаги спекулятивного разряда.

В настоящее время в мире насчитывается несколько рейтинговых агентств, заслуживших большой авторитет среди инвесторов[9]:

ASPAC Australian Ratings

Canadian Bond Rating Service

Dominion Bond Rating Service Limited (DBRS Ltd.)

Duff & Phelps Credit Rating Company

Объединившиеся The Fitch Investor's Service и IBCA Banking Analysis (стало The Fitch-IBCA)

Japan Bond Research Institute

Japan Credit Rating Agency Limited (JCR Ltd.)

McCarthy Crisanti & Maffei

Moody's Investor's Service

Nippon Investor Service

Standart & Poor's (S&P)

Соттветствие рейтингов различных агентств приведено в таблице 1

Классификация рейтингов приведена в таблице 4

2.1.2 Организация выпуска еврооблигаций

Размещаемые ценные бумаги могут иметь или не иметь листинг на фондовой бирже, но, как правило, он есть. Обычно листинг получается либо на Лондонской фондовой бирже, либо на Люксембургской фондовой бирже. К еврооблигациям и прочим ценным бумагам, продаваемым на еврорынках, применяются особые, упрощенные правила листинга, связанные с тем, что подобные ценные бумаги покупаются и продаются ограниченным кругом организаций, которые являются профессионалами в области инвестирования[10]. Для получения листинга требуется опубликовать некоторые сведения (listing particulars). Перечень этих сведений содержится в правилах по листингу каждой биржи.

К основным документам, которые готовятся при выпуске еврооблигаций, относятся:

Проспект эмиссии (если такого требует законодательство эмитента или если ценные бумаги получают листинг на фондовой бирже и биржа требует опубликовать проспект.

Соглашение о подписке (Subscription Agreement) - соглашение между эмитентом и менеджером займа, в котором указаны условия андеррайтинга, включая гарантии, обязательства, методы оплаты и пр.

Соглашение о финансовом агенте / Доверительный договор (Fiscal Agency Agreement / Trust Deed). В случае если заключается доверительный договор, доверенное лицо (trustee) выступает как представитель интересов инвесторов. Если заключается соглашение о финансовом агенте, полседний, наоборот, представляет интересы эмитента.

Соглашение между менеджерами (Agreement Among Managers). Как правило, заключается стандартное соглашение IPMA, которое включается в приглашение на участие в подписке (invitation telex).

Подтверждение аудитора (Comfort Letters). Требуется обычно при выпуске корпоративных облигаций.

Юридическое заключение (Legal opinion). Сведения о законодательстве по ценным бумагам страны эмитента и страны, где производится размещение.

Перечень существенных событий и документов (Signing / Closing Agenda). Содержит список необходимых документов и график их подписания (соглашение о подписке, публикация проспекта эмиссии), время оплаты ценных бумаг и их выпуска.

После выполнения всех предварительных регистрационных и юридических требований участники переходят непосредственно к размещению ценных бумаг. Обычно сначала в основных финансовых центрах, в которых находятся потенциальные инвесторы, пороводится серия массовых и индивидуальтых презентаций, так называемых "роуд-шоу"(road-show). Участвуя в "роуд-шоу", компания представляет себя и форму займа, которую она предлагает. Главная цели презентации - размещение компанией наибольшего объема займа под наиболее низкие проценты. Это также удачный маркетинговых ход для работы на открытом финансовом рынке.

Действие начинается с принятия топ-менеджерами банка принципиального решения о размещении займа за границей. Финансовый институт определяет рынок, на котором он собирается продавать заем. Безусловно, интересен европейский рынок. Города, где традиционно проводятся "роуд-шоу": Лондон, Франкфурт-на-Майне, Женева, Цюрих, Вена, Париж. В выборе финансового центра важно узнать уровень сотрудничества между страной эмитента (в частности, Россией) и данной страной. Большой объем продаж и закупок России в этой стране, скорее всего, обеспечат положительное отношение финансовых институтов (в данном случае) к российским компаниям. Следующий по значимости рынок - Восточная Европа: Будапешт, Прага, Братислава и Варшава. Сейчас большое внимание уделяется нарождающимся рынкам Азии: Гонконг, Сеул, Сингапур, Тайпень. Самый трудный, но очень перспективный рынок - арабский Восток. И, конечно, самый привлекательный - это США: Нью-Йорк, Чикаго, Хартфорд, Бостон.

Для проведения грамотного "роуд-шоу" обычно сперва издают хороший буклет, содержащий информацию об компании-заемщике и его стране, который распространяется на "роуд-шоу". Обычно буклет содержит:

Описание самого выпуска, его структуру, планируемый объем.

Информацию о Генеральный управляющийе и со-менеджерах, которые представляют заем.

Некоторые экономические и политические сведения о стране-заемщика.

Описание банковской системы или отрасли промышленности, её истории, нынешнего состояния, экономические показатели, регулирование, проблемы и пути их решения, а также перспективы развития.

Развернутые и наиболее полные сведения о самой компании-заемщике (менеджмент, структура, региональная сеть, предоставляемые услуги, основные финансовые показатели: баланс за три года, размер активов и капитала, качество и географический анализ кредитного портфеля, прогнозы и перспективы).

Тремя основными датами при традиционном размещении еврооблигаций являются - объявление о выпуске еврооблигаций, подписание окончательных условий (начало размещения) и день окончания размещения.

Примерно за две недели до объявления о выпуске генральный управляющий и заемщик встречаются для предварительного обсуждения условий выпуска (срок, величина купонной ставки, объем эмиссии, цена размещения). В традиционной схеме эти условия остаются предварительными до начала размещения. Назначается фискальный агент и попечитель, а также, при получении листинга, и агент по листингу. Начинается подготовка различных документов, которые подписываются между членами синдиката и заемщиком, а также самими членами синдиката. Начинается также работа над проспектом эмиссии. Проспект содержит описание эмитента, а также предварительные условия эмиссии.

Генеральный управляющий составляет список потенциальных членов синдиката, которые смогут выступить в качестве андеррайтеров или агентов по размещению. В день объявления о начале размещения появляется официальное извещение в прессе, и рассылаются приглашения другим банкам принять участие в размещении. Потенциальным участникам дается примерно 7-10 дней на то, чтобы дать ответ. Потенциальным андеррайтерам и агентам по размещению рассылаются копия проспекта, график процедуры эмиссии и соответствующие документы, которые они обязаны подписать для того, чтобы принять участие в размещении. Если заемщик плохо известен, в этот период он принимает шаги по рекламе, "роуд-шоу" в ведущих мировых финансовых центрах мира, т.е. проводит кампанию по распространению информации о себе среди потенциальных инвесторов.

Тем временем генеральный управляющий ведет книгу заявок синдиката, которая позволяет определить спрос на данные облигации. Когда становится ясна общая картина, генеральный управляющий начинает предварительное распределение ценных бумаг между членами синдиката (по мере поступления договоров на участие в синдикате). Агенты по размещению имеют право вернуть обратно менеджеру непроданную часть облигаций, в то время как андеррайтеры обязаны купить все непроданные облигации по заранее оговоренной цене.

Менеджеры определяют окончательную цену размещения с эмитентом, причем по условиям соглашения, ценовые условия могут подлежать или не подлежать согласованию с андеррайтером. Кроме того, менеджеры займа могут самостоятельно принимать решения о том, сколько облигаций выделить каждому конкретному андеррайтеру или агенту по размещению.

В конце периода подписки менеджеры и эмитент определяют окончательные ценовые условия. Как правило, андеррайтеры имеют в своем распоряжении один день, чтобы принять или не принять эти условия (если у них есть такое право по условиям соглашения). После этого облигации официально предлагаются к продаже. Эмитент и Генеральный управляющий подписывают соглашение. К этому времени синдикат фактически купил облигации у эмитента по фиксированной цене, но при этом эмитент не получит денег до наступления дня завершения размещения. Печатается окончательный проспект и Генеральный управляющий извещает андеррайтеров и агентов по размещению о том, сколько ценных бумаг выделяются каждому из них.

В конце стабилизационного периода (распространения облигаций), т.е. в день завершения размещения члены синдиката перечисляют деньги за купленные ими облигации на специальный банковский счет, открытый Генеральный управляющим. Конечные инвесторы при этом получают документы, подтверждающие их право собственности на облигации (хотя это ещё не сами сертификаты облигаций). Заемщик получает деньги в соответствии с условиями соглашения, а сам синдикат расформировывается. В финансовой прессе появляется сообщение (так называемое tomb-stone) о завершении размещения.

Желающие могут получить отдельные сертификаты облигаций. Если Генеральный управляющийами выступают американские банки, сертификаты выдаются не ранее 90 дней после завершения размещения.

В современных условиях стандартом при размещении стала так называемая "купленная сделка". При таком размещении Генеральный управляющий покупает все ценные бумаги у эмитента на ранее установленных условиях (объем, купонная ставка, цена размещения) до объявления о выпуске. Подобная практика возникла в связи с увеличением финансовой мощи банков, занимающихся размещением еврооблигаций и усилением конкуренции между ними. В борьбе за эмитента банки сразу предлагают все услуги и цену за них.

Первая "купленная сделка" была проведена Credit Suisse First Boston в апреле 1980 года, когда этот инвестиционный банк купил весь выпуск облигаций корпорации General Motors Acceptance Corporation на сумму $100 млн. Только после этого CSFB организовал синдикат.

Подобная схема размещения означает уменьшение роли андеррайтеров и агентов по размещению. Существует точка зрения, что при "купленной сделке" риск для инвестиционного банка увеличивается, поскольку здесь отсутствует период подписки, в течение которого можно определить примерный спрос на облигации. В то же время, общий период вывода облигаций на рынок сокращается, что снижает риски изменения процентных ставок на рынке капиталов.

Ещё одним из методов размещения является аукцион. Эмитент объявляет срок и купонную ставку по облигации и предлагает инвесторам направлять свои заявки. Инвесторы, а ими могут быть как конечные инвесторы, так и банки, рассчитывающие перепродать ценные бумаги, направляют свои заявки в процентах от номинала одновременно указывая количество облигаций, которые они намереваются приобрести. Заемщик размещает облигации среди инвесторов, начиная с самой высокой цены. Аукционная схема устраняет плату менеджерам и тем самым удешевляет заем. Однако она доступна только наиболее известным заемщикам, например, как Европейский инвестиционный банк.

Согласно схеме предложения по фиксированной цене (fixed price reoofer) Генеральный управляющий и менеджеры подписывают контракт, содержащий обязательство не понижать комиссионные путем снижения комиссионных на продажу. именно таким образом размещаются еврооблигации на внутреннем рынке США. Впервые этот метод был применен на рынке еврооблигации Morgan Stanley International в 1989 году при размещении еврооблигаций Мирового банка. С тех пор подобным образом размещается заметная доля еврооблигаций.

Помимо этого евробонды могут быть размещены по открытой подписке (Public Issue, Offer for subscription). Открытая подписка среди неограниченного круга инвесторов осуществляется через синдикат андеррайтеров, называемых на рынке еврооблигаций, менеджерами займа. Руководитель синдиката - так называемый ведущий менеджер, или топ-менеджер.

Размещение производится через широкую группу финансовых учреждений многим инвесторам в различных странах мира. Такие выпуски почти всегда имеют листинг на бирже.

Сертификаты ценных бумаг изготовляются в соответствии с правилами соответствующей биржи.

Если заем нацелен на небольшую группу инвесторов, он может быть квалифицирован как частное размещение (Private placement). В его осуществлении может принять участие всего один менеджер и один инвестор. Облигации, размещаемые небольшим числом банков и приобретаемые немногими, преимущественно институциональными инвесторами. Обычно такие облигации не имеют листинга на фондовой бирже.

Механизм подписки состоит в следующем: еврооблигации обычно размещаются путем подписки на них группы финансовых учреждений - менеджеров займа. Эмитент выбирает одного или нескольких ведущих менеджеров, которые носят название Генеральный управляющийов. Генеральный управляющий подберет менеджеров займа. Генеральный управляющий от имени других менеджеров согласовывает условия выпуска с эмитентом и в случае необходимости помогает эмитенту в подготовке проспекта эмиссии.

Профессиональные участники рынка, выступающие в роли менеджеров, объединены в Международную Ассоциацию участников первичного рынка - International Primary Markets Association. Члены ассоциации разработали свод правил, касающихся технологии размещения ценных бумаг на международном рынке, а также стандартные формы документов (соглашения, заключаемые менеджерами между собой, между менеджерами и эмитентом, стандартные условия непреодолимой силы, форс-мажор и т.д.).

Если члены эмиссионного синдиката являются членами IPMA, по умолчанию предполагается, что они действуют в соответствии с правилами ассоциации.

В прошлом, помимо менеджеров займа, формировалась также группа андеррайтеров и группа продажи или агентов по размещению. В настоящий момент менеджеры обычно берут на себя функции и андеррайтеров, и агентов по размещению. Иными словами, сейчас менеджер - это и андеррайтер, и агент по размещению. Андеррайтинг, как правило, осуществляют на условиях, при которых, если один из членов синдиката оказывается не в состоянии выполнить свои обязательства, они принимаются остальными членами пропорционально их доле (joint and several basis).

Кроме указанных участников в схеме организации еврооблигационного займа имеется также основной платежный агент (principal paying agent) и попечитель или доверенное лицо (trustee).

Платежный агент - банк, уполномоченный эмитентом выплачивать проценты владельцам облигаций и производить их погашение после получения денег от эмитента. платежный агент.

Попечитель или доверенное лицо займа действует в интересах и от имени инвесторов при любых нарушениях условий займа эмитентом. Если схема займа предполагает наличие попечителя, обязательно назначается основной платежный агент, действующий от имени эмитента облигаций.

Тремя основными датами при традиционном размещении еврооблигаций являются - объявление о выпуске еврооблигаций, подписание окончательных условий (начало размещения) и день окончания размещения.

Комиссионные, которые причитаются менеджерам еврооблигационных займов - это комиссионные за размещение облигаций среди инвесторов (selling concession) и плата за менеджмент и андеррайтинг (management fee, underwtiting fee). Комиссионные вычитаются из стоимости проданных облигаций каждым менеджером перед тем, как деньги перечисляются генеральному управляющему. Вознаграждение за менеджмент и андеррайтинг вычитается из этой оставшейся суммы генеральным управляющим. При наличии вознаграждения Генеральному управляющему (praecipium) оно вычитается им из общей суммы вознаграждения менеджерам.

Предположим, облигация номиналом $1000 размещается за 100 (issued at 100), т.е. по паритету (достаточно редкий случай, используемый лишь для примеры; как правило, цена размещения несколько выше или ниже номинала). Однако сумма, которую получает эмитент, меньше цены размещения. Например, эмитенту согласны заплатить $975 за каждую облигацию. Эти $25, или 2.5% от цены размещения, носят название стоимости размещения (flotation cost) или спрэда инвестиционного банка (investment banking spread).

Однако члены синдиката получат свои 2.5%, или $25 на облигацию лишь в том случае, если они смогут разместить облигации среди инвесторов по номиналу, чего может и не произойти. Члены синдиката не обязаны продавать облигации по цене размещения или более высокой. Соответственно, при продаже облигаций ниже 100 спрэд уменьшается и увеличивается доходность облигаций для их покупателей.

На внутреннем рынке США андеррайтеры обязаны поддерживать цену облигаций на уровне не ниже цены размещения вплоть до окончания размещения и расформирования синдиката.

На рынке еврооблигаций различные инвесторы (опять же в отличие от США) платят разную цену за приобретаемые облигации. Крупные учреждения получают значительные скидки.

Рассмотрим структуру вознаграждения членам эмиссионного синдиката на рынке еврооблигаций при величине спрэда в 2.5%.

Генеральный управляющий платит эмитенту $975 за 1000-долларовую облигацию.

Генеральный управляющий предоставит облигации андеррайтерам за $980.

Генеральный управляющий предоставит облигации агентам по размещению за $985.

$1000 - $985 = $25. Стоимость размещения или спрэд (100% спрэда).

$1000 - $985 = $15. Комиссионные за размещение (60% спрэда).

$985 - $980 = $5. Премия андеррайтеру (20% спрэда).

$980 - $975 = $5. Вознаграждение менеджеру (20% спрэда).

Конечным инвесторам облигация продается за цену, превышающую $985.

Хотя еврооблигации имеют, как правило, листинг на Лондонской или Люксембургской фондовых биржах, торговля ими производится почти исключительно на внебиржевом (телефонном) рынке.

На этом рынке практически не действуют какие-либо национальные формы регулирования, но при этом рынок достаточно жестко урегулирован правилами и рекомендациями ISMA, которых все участники строго придерживаются.

Профессиональные участники рынка носят название дилеров. Дилерами выступают банки и компании по ценным бумагам, регулируемые соответствующим национальным законодательством.

По правилам рынка генеральный управляющий того или иного выпуска является и его маркет-мейкером, т.е. он занимается поддержкой активного вторичного рынка, покупая облигации при избытке предложения и продавая их при повышенном спросе.

Поскольку еврооблигациями торгуют на внебиржевом рынке, нет и фиксированного времени работы этого рынка. Тем не менее, по правилам ISMA, дилеры обязаны вести торговлю, по меньшей мере, в отведенные часы.

Минимальный лот при торговле между членами ISMA устанавливается дифференцированно по различным инструментам. Наиболее распространенный - 100 облигаций (или $100.000 по номиналу). Типичный спрэд по облигациям с фиксированной процентной ставкой составляет 0,5%.

Улаживание (исполнение - settlement) сделки с середины 1995 года обычно осуществляется на 3-й календарный день после заключение сделки (T+3), вне зависимости от каких-либо праздников. Однако после согласования между покупателем и продавцом возможно установление любого дня улаживания.

Котировка облигаций дается на базе нетто, т.е. не включает накопленные проценты. Год считается равным 360 дням, месяц - 30.

2.1.3 Депозитарно-клиринговые системы

Изначально на рынке еврооблигаций расчёты велись через банки-корреспонденты

Начиная с 1968-1970 г.г. расчеты по сделкам с еврооблигациями осуществляются через две депозитарно-клиринговые системы: Euroclear и Cedel. Действия систем Euroclear и Cedel базируются на трех китах: эффективности, низких издержках и безопасности.

Депозитарно-клиринговая система Euroclear, была основана в декабре 1968 года в качестве брюссельского офиса Morgan Guaranty Trust Company. В 1972 году она была продана компании Euroclear Clearance System plc., которая принадлежала ста двадцати ведущим международным банкам, брокерским компаниям и другим финансовым институтам. При этом для сохранения независимости Euroclear, было закреплено, что никому из совладельцев не может принадлежать более чем 4, 8 % акций Euroclear Clearance System plc.

В 1986 году лицензия Euroclear была передана Euroclear Clearance System Societe Cooperative, бельгийской компании созданной с целью обеспечения возможности участия в собственности Euroclear всех её пользователей. Компания. Morgan Guaranty Brussels управляет депозитарно-клиринговой системой по контракту, заключённому с Euroclear Clearance System Societe Cooperative, при этом политику Euroclear формирует её совет директоров.

Эффективность достигается за счет системы взаимозачетов. В этих системах только 5% сделок требуют реального движения средств - ценных бумаг или денежных фондов. Более того, термин "реальное движение" достаточно условен, поскольку Euroclear и Cedel предоставляют услуги по хранению ценных бумаг в сети банков - депозитарных систем, и все реальные движения осуществляются с помощью электронных записей на счетах корпораций-участников. Благодаря современным коммуникационным средствам расчеты можно вести в режиме реального времени.

Международные клиринговые системы привлекают клиентов также низкими издержками. Ничтожность комиссии (примерно $25 за одну сделку купли-продажи вне зависимости от объема) объясняется огромными оборотами. Например, годовой оборот Euroclear за 2000 год составил 95,5[11] трлн. евро, а Cedel за аналогичный период – 31,4[12] трлн. И в то же время, обороты Euroclear и Cedel неуклонно растут. Вступительные взносы также невелики - всего несколько тысяч долларов.

Комиссионные вместе со взносами позволяют клиринговым системам получать неплохую прибыль. Кроме того, Euroclear и Cedel получают комиссию за депозитарное обслуживание компаний-участников. Только в Cedel на хранении находится более 1 трлн. ценных бумаг, принадлежащих членам системы. Однако политика Euroclear и Cedel такова, что дивиденды по акциям, как правило, не выплачиваются - прибыль реинвестируется в развитие этих систем. Таким образом, клиринговые системы стремятся повысить свою привлекательность в глазах клиентов.

При проведении расчётов клиринговые системы Euroclear и Cedel применяют метод расчетов "поставка против платежа", то есть для совершения сделки обе стороны должны иметь фонды на счетах в этих системах, достаточные для выполнения своих обязательств.

При желании контрагентов совершить сделку клиринговые системы производят фиксацию и сверку параметров сделки: количество, вид и стоимость ценных бумаг, участвующих в операции. Только после этого, а также при наличии средств на счетах контрагенты могут совершить сделку. В случае нехватки или отсутствия на счете участника либо соответствующих бумаг, либо денег во время проведения клиринга системы Euroclear и Cedel могут предоставить покрытие под проведение соответствующей сделки. Однако не следует думать, что клиринговая система выступает лично в качестве лица, предоставляющего кредит. Система выступает лишь менеджером, который как бы распространяет ресурсы. На самом деле все заемные деньги предоставляются самими участниками. В зависимости от договора с системой, движение ресурсов может осуществляться как по согласию собственника, так и автоматически. Средства возвращаются на счет кредитора по первому требованию, с выплатой процентов по их использованию. Необходимо отметить, что соответствующий возврат гарантируется и самой системой, и одним из ведущих в мире банковских синдикатов, который поддерживает конкретную клиринговую систему (например, Citibank - гарант Cedel).

В то время, участники Euroclear и Cedel по собственному желанию и в соответствии со своей политикой могут выступать в качестве и кредиторов, и дебиторов по отношению к другим членам соответствующей системы. Такие правила позволяют компаниям-участникам Euroclear и Cedel извлекать дополнительную прибыль. Специалисты Мост-банка приводят в пример мексиканские события, когда наблюдалось всеобщее падение цен. По их мнению, можно было взять в долг определенные активы, продать их в начале кризиса, а позже снова купить, но уже дешевле. Выгода налицо. Однако, что касается российских банков, то они имеют ограниченные возможности для участия, как в процедуре предоставления займа, так и наоборот.

И, наконец, если раньше клиринг проводился раз в день, то есть скорость реакции систем на возникновение кризисной ситуации была сравнительно невысокой - 1 день, то теперь клиринг проводится несколько раз в день, а по некоторым инструментам даже в режиме реального времени. Такая методика позволяет разбить довольно крупный для финансового рынка временной интервал на несколько мелких, что позволяет более оперативно отслеживать ситуацию в системе.

В добавление ко всему вышесказанному, хотелось бы добавить, что Euroclear и Cedel характеризуются полностью раскрываемой информацией о движении принадлежащих им средств. То есть, имея соответствующее оборудование, можно узнать, где в данный момент находятся ваши средства.

Все перечисленный функции систем Euroclear и Cedel, а также новые направления их развития, например, охват внутренних рынков ценных бумаг разных стран (Euroclear и Cedel позволяют производить расчеты через них с контрагентами, ценные бумаги которых находятся на счетах во внутренних расчетных системах AKV (Германия) и DTC

2.2 История размещения федеральных и муниципальных еврооблигаций России

Реальная возможность выхода на еврорынок появилась у России с 7 октября 1996 года. Именно в этот день мировые рейтинговые агентства Standart & Poor's, The Fitch-IBCA и Moody's объявили о присвоении Российской Федерации долгосрочных кредитных рейтингов BB-, BB+ и Ba2 соответственно. Сами по себе эти рейтинги нельзя назвать высокими. Они ставят Россию в один ряд с такими странами, как Польша и Мексика. На основании этого рейтинга можно определить приблизительную купонную ставку для будущих евробондов.

Как известно, в Правительстве рассчитывали получить рейтинг повыше. Но эксперт известного инвестиционного банка Salomon Brothers Дэвид Борен ещё за месяц предугадал результат. Тогда он заявил, что по его мнению, российские еврооблигации в соответствии с классификацией Standart & Poor's скорее всего получит рейтинг ВВ с минусом, либо В+, то есть почти наименьший из всех возможных для вновь выпускаемых ценных бумаг.

Однако в данном случае важен был не столько рейтинг, сколько сам факт его присвоения стране. Теперь возможности России по привлечению капитала существенно расширились. По крайней мере, при покупке российских долгов потенциальные инвесторы должны были ориентироваться не на слухи и собственные ощущения, а на независимую оценку платежеспособности эмитента ведущими рейтинговыми агентствами. Реакция Правительства РФ на присвоение рейтингов была самой позитивной.

Итак, с 7 октября у России появилась реальная возможность разместить свои долговые ценные бумаги на международном рынке. Для повышения спроса на бумаги и, следовательно, снижения доходности (а, значит, и стоимости для России) евробондов, российское правительство начало проведение road-show своих будущих евробумаг. Первая презентация состоялась в Токио в присутствии менеджеров крупнейших японских банков и инвестиционных компаний. Практика показывает, что, хотя еврооблигации размещаются на биржах США и Европы, большой интерес к такого рода бумагам проявляют и азиатские, в том числе и японские инвесторы.

Как сообщил корреспонденту ИТАР-ТАСС заместитель начальника департамента иностранных кредитов и внешнего долга Минфина РФ Владимир Дмитриев, целью презентации было проинформировать японских инвесторов о состоянии российской экономики, перспективах её развития - с тем, чтобы "сформировать у них позитивное отношение к России".

В тот же день презентации были проведены в Люксембурге, за которым последовали Франкфурт, Цюрих, Париж, Лондон, Сеул, Гонконг, Лос-Анджелес, Миннеаполис, Бостон и Чикаго.

Само же размещение произошло на Нью-Йоркской фондовой бирже 21 ноября. Как сообщил Александр Лившиц, результаты размещения российского валютного займа превзошли все ожидания – правительство получило вдвое больше того, на что рассчитывало. Спрос на еврооблигации почти в два раза превысил предложение, и, как сказал Лившиц, можно было бы привлечь таким образом не один миллиард долларов.

Параметры российского еврооблигационного займа 1996 года

Объем эмиссии: 1млрд. долларов.

Дата погашения: 27 ноября 2001 года.

Купонная ставка: 9,25% годовых.

Периодичность купонных платежей: 1 раз в полгода.

Форма выпуска: бездокументарная форма на предъявителя.

Депозитарно-торговая инфраструктура: облигации задепонированы и торгуются в крупнейших международных клиринговых системах CEDEL и Euroсlear.

Налоговый режим в России: доходы в виде процентов, полученных юридическими лицами - владельцами облигаций, не облагаются налогом на прибыль или налогом на доходы, а проценты, полученные физическими лицами не облагаются подоходным налогом. Облигации не облагаются налогом на имущество.

Об интересе инвесторов (прежде всего частных) свидетельствует тот факт, что крупный «долгоиграющий» заем удалось разместить под чрезвычайно низкий процент.

В процентном отношении размещение займа выглядит следующим образом: инвесторы США приобрели 41%, Южная Корея - 39%, Европа - всё остальное.

В первом транше Россия разместила еврооблигаций на $1 млрд. под очень низкий процент - всего 9,25% годовых на 5 лет. Для сравнения стоит сказать, что доходность по рынку ОГСЗ в то время составляла около 50% годовых, а на рынке ГКО-ОФЗ - почти 60% годовых. Генеральными управляющими займа выступили инвестиционные банки J.P.Morgan и SBC Warburg.

В марте 1997 года Минфин РФ решил выпустить второй транш еврооблигаций, номинированный в немецких марках (в то время как первый был номинирован в американских долларах). Скажем сразу, выторговать проценты Александру Лившицу не удалось - они остались практически на том же уровне. Доходность облигаций на 370 базисных пунктов превышает доходность правительственных облигаций Германии (это около 9,2% годовых). Однако российская делегация рассчитывала на более низкую стоимость заимствований. В частности, назывались и такие величины спрэда, как 320 пунктов. Впрочем, и эта доходность вполне соответствует уровню страны с кредитным рейтингом ВВ -.

Банками, размещающими российские евробонды второго выпуска стали:

Генеральные управляющие: немецкий Deutsche Bank и швейцарский Credit Suisse First Boston;

Старшие соуправляющие: три немецких банка - Commerzbank AG, Drezdner Bank Kleinwort Benson, J.P.Morgan GmbH и швейцарский - SBC Warburg;

Остальные 17 банков, в том числе российские, входили в группу соуправляющих займом. Среди них ABN AMRO Hoare Govett, Bayerische Landesbank, Deutsche Genossenschaftsbank, Investmentbank Austria, франкфуртское отделение Merill Lynch, Morgan Stanley, Salomon Brothers, Альфа-банк, "Империал", Международная финансовая корпорация, "Российский кредит".

При выпуске еврооблигаций, номинированных в немецких марках, Минфин РФ столкнулся с некоторой неожиданной проблемой – с раскупаемостью бумаг. В ноябре 1996 года бумаги разошлись почти мгновенно, а в этот раз только спустя неделю после размещения, удалось реализовать только около 80% выпуска. Но и это, как говорят специалисты, вполне неплохо. Дело в том, что практика первого размещения показала, что покупающие российские еврооблигации инвесторы, делают это, как правило, впервые. Если займы в долларах ориентированы на институциональных инвесторов, то с займами, эмитированными в марках, работают в основном частные инвесторы. Поэтому нельзя было ожидать, что эмиссия будет раскуплена также быстро, как это было при первом размещении.

По данным Агентства финансовой информации, в первый день торгов было размещено около 70% облигаций. 45% эмиссии приобрели германские инвесторы, около 20% выпуска продано в Азии, примерно 10% купили британские компании и банки. Оставшаяся часть еврооблигаций разошлась в других европейских странах, главным образом, в Бенилюксе. Дальнейшая продажа этих бондов проходила на всех мировых фондовых рынках, за исключением США, Великобритании и России.

Финансовый кризис, заставший российскую экономику плохо подготовленной, сказался в необходимости выпуска третьего транша, прежде всего, из-за острго бюджетног дефицит. Кроме того, считали, что, если не провести эмиссию облигаций сейчас, то потом могло стать поздно: к июлю активность на рынке могла упасть. К тому же наблюдатели считали, что ситуация на мировом рынке складывается очень благоприятно для заемщика. Многие аналитики считают, что этот выпуск стал самой большой удачей Минфина. Вот некоторые параметры эмиссии: объем эмиссии составил $ 2 млрд., срок обращения - 10 лет. 53% выпуска размещено в США, 24% - в Азии, а оставшаяся часть - в Европе, в том числе во Франции, инвесторы которой впервые приобрели облигации РФ.

Во вторник 24 марта 1998 года генеральные управляюще объявили условия размещения новых ценных бумаг. Исходя из объявленных условий, это был самый неудачный из четырех выходов России на международный финансовый рынок. Однако участники рынка считают, что в условиях перенесшего кризис рынка лучшего быть и не могло. Объем выпуска четвертого транша российских еврооблигаций - DM 1,25 млрд. Дата погашения - 31 марта 2005 года. Выплаты по купону составляют 9,375%.Выпуск имеет ограничения на продажу в США, Великобритании и России. Генеральными управляющими выпуска являются Deutsche Morgan Grenfell и SBC Warburg. Несмотря на то, что заимствования на внешнем рынке обходятся России значительно дешевле, чем на внутреннем рынке, этот выпуск еврооблигаций был не столь успешный, как прошлые. Облигации размещены со спрэдом, превышающий рыночный примерно на 40 базисных пунктов. К тому же объем выпуска почти в два раза меньше, чем объем предыдущего. То есть доверие инвесторов к России стало стоить дороже.

Это произошло по нескольким причинам. Основная причина заключается в том, что размещение российских еврооблигаций - первое после мирового финансового кризиса. Кроме того, незадолго до выпуска одно из ведущих рейтинговых агентств -Moody's - снизило кредитный рейтинг России по долгосрочным заимствованиям в иностранной валюте. А именно на оценке рейтинговых агентств ориентируются инвесторы.

Помимо этого размер комиссии за управление и обслуживание выпуска, как заявили банки Deutsche Morgan Grenfell и SBC Warburg, составил 2,75% от суммы займа.

Это также увеличило стоимость заимствования. Негативное влияние на обстановку вокруг размещения евробондов оказал и правительственный кризис в России. Символично и то, что российский фондовый рынок никак не отреагировал на очередное размещение евробондов.

Разнообразие валют, в которых Россия выпускала свои бумаги было не особо большое[13]: восемь из них было выпущено в американских долларах, два - в немецких марках и один - в итальянских лирах. Выпуск облигаций в лирах носил в большей степени политический оттенок. Во-первых, это видно из-за очень маленького объема выпуска (750 млрд. лир примерно равно 365 млн. долларов), во-вторых, выпуск был произведен после договоренности о начале проекта ГАЗ-Фиат.

Успешное размещение первого транша российских бумаг для местных администраций было подобно стартовому выстрелу. О намерении пойти по пути федеральных властей немедленно заявили правительства Москвы, Санкт-Петербурга, Нижнего Новгорода, а также Московской и Свердловской областей, республик Татарии и Марий Эл. Впрочем, поддержку федерального правительства получили лишь инициативы первых трех городов.

В апреле 1997 года президент России Борис Ельцин подписал указ “О выпуске внешних облигационных займов органов исполнительной власти Москвы, Санкт-Петербурга и Нижегородской области”. К настоящему времени именно эти три региона разместили еврооблигационные займы.

Остановимся поподробнее на займе Нижегородской области. Чуть более трех с половиной лет назад бывшим губернатором Борисом Немцовым было принято решение о крупном внешнем заимствовании на мировом финансовом рынке. Делать это решили в два этапа. Сначала нужно было получить кредитный рейтинг, а уже потом - определять форму заимствования. Как вариант, рассматривалась возможность получения индицированного кредита западных банков. Остановились все-таки на рынке еврооблигаций.

Осенью 1997 года администрация области провела конкурс среди крупнейших мировых финансовых институтов по выбору рейтингового консультанта, которым стал англо-голландский банк ING Barrings. Oн же был признан и в конкурсе на право стать ведущим менеджером нижегородского еврозайма.

Работы по рейтинговому консультированию и получению кредитного рейтинга были проведены в крайне сжатые сроки - за три месяца. Москва на получение рейтингов затратила 8 месяцев, а Петербург - около года. 25 февраля два крупнейших рейтинговых агентства Moody's и Standart & Poor's определили кредитный рейтинг Нижегородской области, который оказался равным рейтингу Российской Федерации: Ва2 и ВВ- соответственно.

В конце марта 1997 года работы по выпуску еврооблигаций были приостановлены из-за смены руководства области: размещать еврооблигации в условиях политической нестабильности, обусловленной проходящей предвыборной кампанией, было невозможно. Несмотря на то, что область была уже готова выпустить еврозайм уже в конце мая, размещение еврооблигаций было отложено на середину сентября.

Результатом работы с аппаратом правительства РФ, Министерством финансов, Центральным банком, стал указ Президента (см. выше), которым на эмиссии еврооблигаций трех субъектов федерации - Москвы, Санкт-Петербурга и Нижегородской области - был распространен льготный режим налогообложения, действовавший в отношении еврозаймов России. Западными фирмами была проведена всесторонняя юридическая проверка Нижегородской области как эмитента.

Основным условием, благодаря которому выпуск стал возможен, можно считать тот факт, что с 1993 года область наладила управление собственными финансами и в течение последних лет жила по средствам, проводя очень осторожную политику заимствований на внутреннем рынке страны. Западные инвесторы особо отметили, что областные власти изначально намеривались использовать полученные от продажи еврооблигаций средства на рефинансирование старых долгов и финансирование затратных статей бюджета..

В итоге Нижегородская область, которая провела размещение после двух столиц, разместила еврооблигации на более выгодных условиях: купонная ставка (процент, выплачиваемый эмитентом инвестору) про бумагам Нижегородской области ниже, чем у аналогичных ценных бумаг, то есть Нижегородская область будет тратить на обслуживание своего еврозайма меньше средств, чем другие российские эмитенты.

При размещении иностранцы проявили удивительную дотошность. Их интересовали мельчайшие подробности нашей жизни, от политической ситуации в стране до состояния местной казны. Как пошутил директор областного департамента финансов Виктор Лукин, бюджет они знали не хуже него самого, приводили цифры, задавали каверзные вопросы что будет с нашей промышленностью, как власти станут сокращать дефицит бюджета, когда расплатятся с населением по детским пособиям и зарплате. Нижегородцы провели два радиотелефонных моста с Нью-Йорком. Интерес к нашим евробондам проявили и американцы. Многих собеседников Склярова радовало, что нынешний нижегородский губернатор является преемником Бориса Немцова.

Спрос на нижегородские еврооблигации превысил предложение: количество заявок зашкалило за 100 миллионов долларов.

В октябре 1997 года средства от размещений поступили в область. Распоряжением губернатора области созданы по отраслевому принципу 12 рабочих групп, задачей которых будет оценка целесообразности использования средств еврозайма для финансирования инвестиционных проектов предприятий и организаций Нижегородской области.

В размещении еврооблигаций приняли участие американские, европейские и японские банки. Вот официальный состав синдиката банков, принявших участие в размещении:

ING Barrings (lead manager выпуска);

MC-BBL Securities (со-lead manager);

CS First Boston, Salomon Brothers, МФК “Ренессанс”, J.P.Morgan, Merill Lynch, Nomura International, Goldman Sachs, Deutsche Morgan Grenfell, Morgan Stanley, Raiffeisenbank, Creditanstalt - (co-managers).

Состав более чем впечатляющий. Российский финансовый консультант Нижегородской области по выпуску евробондов - коммерческий банк “Еврофинанс”.

В целом докризисный дебют России на рынке еврооблигаций можно признать вполне успешным. Сроки проведения выпусков, условия и валюта займов были выбраны достаточно удачно, что позволило привлечь значительные для эмитентов объемы финансирования под сравнительно невысокий процент. Внешние заимствования оказались более дешевыми по сравнению с привлечением финансовых средств на внутреннем рынке. К сожалению, августовский кризис 1998 года подорвал доверие инвесторов ко всем российским эмитентам из-за отказа правительства выполнять свои обязательства по ГКО/ОФЗ. В результате ведущие аналитические агентства понизили рейтинги российских облигаций на 5 – 6 пунктов. Резко изменились также котировки федеральных и субфедеральных бумаг.

Самой масштабной российской операцией по секьюритизации долгов стала сделка, заключенная в 1997 году с Лондонским клубом кредиторов. Ей предшествовал целый ряд событий. Переговоры с Лондонским клубом проводились, начиная с 1991 года. В 1993 году полномочия по обслуживанию долга были переданы Внешэкономбанку, который позднее был назначен официальным должником перед клубом. В 1995 году был подписан меморандум о принципах реструктуризации долга бывшего Советского Союза на общую сумму 32,3 млрд. долларов США, из которых на основную сумму долга приходилось 24 млрд. долларов США, а на накопленные проценты - 8,3 млрд. долларов США. Меморандум предполагал реструктуризацию долга на срок 25 лет с семилетним льготным периодом, в течение которого выплачиваются лишь проценты по льготной ставке. Основной долг переоформлялся в долгосрочный синдицированный кредит сроком 25 лет, агентом по которому был определен Bank of America. Он получил название PRIN (от principal - основная сумма). Предполагалось, что обязательство PRIN будет обращаемым, и Bank of America к моменту заключения соглашения была разработана специальная процедура ведения учета и оформления заявок по переуступке права требования по нему. Для урегулирования задолженности по просроченным процентам предлагалась эмиссия процентных облигаций - IАN (Interest Arrears Notes) на сумму свыше 6 млрд. долларов США.

Участники рынка с энтузиазмом встретили эти намерения. Еще до заключения самого соглашения стали активно совершаться операции с ожидаемыми к выходу инструментами. Торговля шла на основе условия «когда и если» («when and if basis»). Кроме того, в расчет не принимался накопленный купонный доход, т.е. эти инструменты воспринимались как бескупонные. Было установлено, что все финансовые и депозитарные расчеты по операциям с инструментами PRIN и IAN будут произведены лишь в случае их фактического выхода в обращение. До этого момента все операции отражались в виде «бумажных позиций» продавцом и покупателем обязательств по каждой конкретной сделке, а бухгалтерия для учета операций использовала забалансовые счета.

Собственно соглашение было заключено в конце 1997 года. В частичную оплату процентов по основному долгу Россия выплатила кредиторам более 3 млрд. долларов США. Эмитентом зарегистрированных на Люксембургской фондовой бирже новых облигаций (IAN) стал Внешэкономбанк, гарантом выполнения обязательств выступило Правительство России. Купонный доход как на PRIN, так и на IAN был установлен на уровне 6-месячного LIBOR + 13/16. К моменту заключения соглашения были подписаны протоколы выверки задолженности с 423 отдельными кредиторами более чем по 27,000 заявленных позиций. Таким образом, реализованное соглашение стало рекордным по объему проведенной Лондонским клубом реструктуризации задолженности.