Реферат: Векселя и операции с ними

Введение............................................................................................................................. 2

Функции и виды векселей........................................................................................... 3

Особенности обращения векселя как ценной бумаги.

Вексельные реквизиты................................................................................................. 8

Опереации банков с векселями............................................................................... 15

Кредитные операции банка с векселями................................................................ 15

Форфейтинговые операции с векселями................................................................ 19

Комиссионные операции банка с векселями........................................................ 20

Выпуск банками собственных векселей...................................................................................... 24

Переучет векселей Центральным банком РФ....................................................... 27

Фондовые вексельные операции............................................................................ 29

Заключение.................................................................................................................... 31

Список использованной литературы.................................................................... 32

ВВЕДЕНИЕ

Ценные бумаги - это и инструмент привлечения средств и объект вложения финансовых ресурсов, а их обращение - сфера таких весьма рентабельных видов деятельности, как брокерская, депозитарная, регистраторская, трастовая, клиринговая, консультационная.

Возникновение и быстрое развитие упорядоченного рынка ценных бумаг были обусловлены становлением капиталистических производственных отношений. Прежде всего это проявилось в расширении границ коммерческого кредитования, которое представляет собой исходную форму капиталистического кредита.

Орудием коммерческого кредита выступает вексель - первый вид ценной бумаги. Вексель превращается в форму кредитных денег.

По сравнению с другими доолговыми обязательствами вексель обладает:

абстрактностью, поскольку в нем не оговариваются конкретные причины появления долгового обязательства;

бесспорностью, т.е. обязательством должника произвести платеж независимо от условий возникновения долга;

обращаемостью, позволяющей использовать вексель как средство обращения вместо наличных денег (в связи с этим вексель получил название торговых денег).

Эти моменты свидетельствуют о большом значении, которое имели ценные бумаги в виде векселей в развитии промышленного производства, утверждении капиталистических отношений и становлении рынка.

ФУНКЦИИ И ВИДЫ ВЕКСЕЛЕЙ

Исторически вексель - первая форма ценной бумаги в хозяйственной жизни. Издавна вексель применялся как удобное средство оформления расчетных отношений, как средство платежа, средство получения кредита, предоставляемого продавцами покупателям в товарной форме в виде отсрочки уплаты денег за проданные товары. Вексель является действенным рыночным инструментом, обеспечивающим исполнение обязательств и возврат долгов.

Вексель - это письменное долговое обязательство строго установленной формы, удостоверяющее безусловное обязательство одной стороны уплатить в установленный срок определенную денежную сумму другой стороне и право последней требовать этой уплаты.

Вексель - универсальный финансовый инструмент, который выполняет несколько экономических функций. Рассмотрим основные из них.

Прежде всего посредством векселя можно оформить различные кредитные обязательства: оплатить купленный товар или оказанные услуги на условиях коммерческого кредита, возвратить полученную ссуду, предоставить кредит, оформить привлечение дополнительного оборотного капитала - первая функция векселя.

Развитый торгово-промышленный оборот невозможен без кредита. Как крупные, так и небольшие предприятия, в особенности торговые, формируют значительную часть своих оборотных капиталов за счет кредитных ресурсов. Вексель обеспечивает кредитование покупателя продавцом без посредничества банков и других финансовых институтов.

При отсутствии у покупателя средств для оплаты товара непосредственно после поставки продавец предоставляет ему кредит в виде отсрочки платежа на определенный срок за плату в виде процента от суммы сделки. Отсрочка платежа оформляется векселем. Сумма долга покупателя, составляющая валюту векселя (обозначенную в векселе сумму), включает стоимость товарной сделки и абсолютную величину процентов за коммерческий кредит.

Присущие векселю формальная и материальная строгость, легкая передаваемость и скорость процедуры взыскания вексельных долгов делают вексель привлекательным для предприятий-кредиторов. Кроме того, векселедержатель имеет возможность получить деньги по векселю ранее указанного в нем срока либо посредством учета векселя в банке, либо путем получения банковского кредита под залог векселя. Отсюда вторая функция векселя - возможность его использования в качестве средства обеспечения сделок и кредитов, причем использоваться с этой целью могут и собственные векселя предпринимателя, и векселя, полученные от предприятий по торговым оборотам.

Третья функция векселя заключается в том, что он служит средством платежа, кредитной формой денег, при этом вексельное обращение способно многократно ускорять расчеты, поскольку в развитом коммерческом обороте вексель до своей оплаты проходит через десятки держателей, погашая их денежные обязательства и уменьшая потребность в наличных деньгах, что особенно важно в случае недостаточности последних в денежном обороте. В наибольшей степени вексель выполняет функцию средства платежа, если он передается в платеж либо по безоборотной передаточной надписи, либо простым вручением. Здесь при передаче векселя передающий не имеет обязанностей по передаваемому векселю и, как при уплате наличных денег, окончательно завершает сделку.

В качестве платежного средства вексель широко используется в международных расчетах при осуществлении экспортно-импортных операций. Следует отметить, что в практике международной торговли используется преимущественно форма переводного векселя, наиболее приспособленная к переводу средств из одной местности (страны) в другую.

Коммерческие банки, учитывающие векселя своих клиентов, в целях регулирования текущей ликвидности могут переучесть свой вексельный портфель в Центральном банке РФ, устанавливающем процентную ставку (ставку рефинансирования), а также определенные требования как к качеству переучитываемых векселей, так и к коммерческим банкам, осуществляющим переучет.

Через механизм переучета вексель выполняет четвертую функцию - инструмента рефинансирования и денежно-кредитного регулирования Банка России.

Векселя в зависимости от условий возникновения долга и выполняемых функций подразделяются на коммерческие, финансовые и обеспечительные.

Коммерческие векселя основаны на реальной сделке по купле-продаже товаров в кредит, выдача их влечет отсрочку платежа. Эти векселя передаются фактически под залог товара и обеспечиваются теми денежными средствами, которые поступят от продажи товаров, приобретенных с помощью векселя. Такие векселя называют еще товарными, покупательскими или покрытыми. Они составляют наиболее прочную базу вексельного оборота.

Однако помимо покрытых векселей в коммерческом обороте встречаются безденежные фиктивные векселя, не связанные с потребностями оборота и выдаваемые с целью получения денежных средств посредством учета их в банке.

Существует несколько разновидностей безденежных векселей: дружеские, встречные и бронзовые (дутые).

Дружеские векселя передаются платежеспособным предприятием в качестве дружеской услуги другому предприятию, испытывающему финансовые затруднения и нуждающемуся в кредите (либо акцептуются векселя последнего), с тем чтобы векселедержатель расплатился векселем со своими кредиторами либо учел его в банке.

Выдача дружеских векселей может быть использована и для искусственного увеличения суммы долга векселедателя при объявлении его несостоятельным. Суммы, выплаченные по таким векселям, возвращаются затем векселедержателем векселедателю.

Дружеские векселя выписываются в случае полного доверия контрагенту. Однако в качестве своеобразной гарантии от убытков, которые векселедатель может понести в случае неоплаты дружеского векселя, векселедержатель вручает своему контрагенту вексель на ту же сумму - встречный вексель.

Выдача встречных векселей практикуется и в тех случаях, когда две нуждающиеся в деньгах фирмы обмениваются безденежными векселями.

Бронзовые (дутые) векселя также не имеют реального обеспечения и выписываются от имени несуществующей фирмы с целью получения наличных денег в банке.

Наличие в коммерческом обороте большого количества безденежных векселей вызывает вексельную инфляцию. Безденежные векселя, как правило, не оплачиваются в срок, что вызывает финансовые затруднения у векселедателей. Учтенные в банке безденежные векселя отвлекают часть финансовых ресурсов из реального торгового оборота, а непроизводительно используемые денежные средства обесцениваются. Поэтому Центральным банком РФ в сентябре 1991 г. использование в России таких векселей запрещено.

Финансовые векселя являются непосредственным следствием договора займа, когда одна сторона получает от другой некоторую сумму денег, выдавая взамен вексель. В торгово-промышленном обороте финансовые векселя используются предприятиями для пополнения оборотных средств. Частные финансовые векселя эмитируются крупными известными фирмами, имеющими устойчивое финансовое положение. Однако такой способ займа менее предпочтителен по сравнению с облигациями, поскольку средства привлекаются на краткосрочной основе, в производство же они вовлекаются на более длительные сроки. Это ставит под сомнение своевременность платежей по частным финансовым векселям. Последние обычно не принимаются банками к учету.

Разновидностью финансовых векселей служат казначейские векселя - краткосрочные обязательства государства со сроками погашения 3, 6 и 12 месяцев, выпускаемые в обращение в целях покрытия бюджетного дефицита. Начиная с 1992 г. Правительство Российской Федерации использует такой способ краткосрочных займов, выпуская государственные краткосрочные облигации (ГКО), представляющие собой по сути казначейские векселя.

Финансовый вексель, плательщиком по которому выступает банк, называется банковским векселем.

Обеспечительные векселя используются в качестве средства обеспечения своевременности и точности исполнения обязательства по какой-либо другой сделке. Обязанная сторона выдает контрагенту соло-вексель (с одной только собственной подписью) сроком по предъявлении. Такой вексель может быть предъявлен к платежу только при невыполнении векселедателем обязательства, которое обеспечивает вексель.

В банковской практике обеспечительные векселя используются в качестве обеспечения по бланковым ссудам, а также если нет полной уверенности в обязательности заемщика. Обеспечительный вексель не предназначен для дальнейшего оборота, он хранится на депонированном счете заемщика и, если платеж осуществляется в срок, немедленно погашается. В противном случае банк получает право собственности на вексель и предъявляет его должнику к оплате.

Как разновидность обеспечительного векселя может рассматриваться задаточный вексель, выдаваемый в качестве задатка по сделке вместо наличных денег.

В качестве обеспечения по ссуде заемщиком могут быть предъявлены не собственные векселя, а выписанные третьими лицами, но с индоссаментом заемщика. Тогда ссуда называется "вексельный онколь" (англ. on call - по требованию), т.е. это ссуда до востребования под залог векселей. По мере поступления платежей по таким векселям ссуда погашается.

Векселя бывают простые и переводные.

Простой вексель - простое и ничем не обусловленное обязательство векселедателя уплатить по наступлении срока конкретную сумму векселедержателю. Его называют - "соло-вексель", т.е. вексель, на котором имеется только одна подпись - лица, обязанного совершить платеж. Такой вексель предполагает, что лицо, выставившее вексель, одновременно плательщик по нему. Простой вексель является долговой распиской покупателя, вручаемой продавцу в обмен на товар или услугу. Однако практически каждый субъект может выступать на товарном рынке как в роли поставщика (кредитора), так и в роли покупателя (должника).

Если кредитор по конкретной сделке должен третьему лицу определенную сумму, он может ликвидировать либо уменьшить свой долг, используя переводной вексель.

Переводной вексель (тратта) - письменный документ, содержащий приказ векселедателя, адресованный плательщику-должнику, уплатить деньги (в определенный срок и в определенном месте) получателю (держателю) векселя или по его приказу другому лицу.

В отличие от простого в переводном векселе участвуют не два, а три лица:

1) трассант - выдающий вексель;

2) ремитент - первый приобретатель, получающий вместе с векселем право требовать и платеж по нему;

3) трассат - плательщик, которому векселедержатель предлагает произвести платеж.

Переводной вексель, содержащий приказ совершит платеж (приказ исходит от лица, выдавшего вексель), еще не обязательство платежа со стороны трассата. Следовательно, переводной вексель должен быть подтвержден, или акцептован, трассатом (плательщиком-должником). Отсюда акцептованный вексель - вексель, имеющий акцепт (согласие) плательщика на его оплату в срок. Трассировать переводной вексель означает принять на себя обязательство гарантии акцепта и платежа по нему. Акцепт оформляется надписью на векселе и подписью трассата (с указанием даты).

Посредством акцепта лицо, указанное на векселе как плательщик, становится главным вексельным должником (акцептантом). По переводному вексклю такой прямой должник выступает плательщиком лишь с момента акцепта векселя. До этого момента налицо лишь условный должник (трассант).

Трассировать переводной вексель на другого возможно лишь в том случае, если трассант имеет у трассата в своем распоряжении ценности, которые не меньше суммы, указанной в таком векселе. Акцептант переводного векселя, так же как векселедатель простого, несет ответственность за оплату векселя в установленный срок. Векселедержатель переводного векселя должен своевременно его предъявить к акцепту и платежу, иначе невыполнение этих условий может быть отнесено к его собственно вине.

ОСОБЕННОСТИ ОБРАЩЕНИЯ ВЕКСЕЛЯ КАК ЦЕННОЙ БУМАГИ. ВЕКСЕЛЬНЫЕ РЕКВИЗИТЫ

Особенности функционирования векселя как ценной бумаги, отличающие ее от других долговых денежных обязательств, состоят в следующем:

·вексель - абстрактный денежный документ, поэтому в тексте векселя не допускаются никакие ссылки на основания его выдачи, конкретные причины появления долгового обязательства (например, оплата товара, привлечение дополнительных оборотных средств или гарантии возврата ссуды). В силу этого вексель обеспечивается залогом. Абстрактность векселя определяет универсальность его применения;

·предметом вексельного обязательства могут быть только деньги;

·вексель обладает такими качествами, как бесспорность и безусловность, поскольку обязательство должника произвести платеж не зависит не от условий возникновения долга, ни от наступления какого-либо события. Плательщик не вправе ни уклониться от совершения платежа, ни продлить его срок;

·векселю свойственна обращаемость. Возможность многократной передачи векселя из рук в руки посредством передаточной надписи позволяет использовать его как средство обращения вместо наличных денег;

·векселю присуще такое важное качество, как вексельная строгость. Реквизиты векселя определены законами о векселях, и все, что не соответствует им, считается ненаписанным. Отсутствие хотя бы одного из обязательных реквизитов лишает вексель юридической силы (при этом вексель может рассматриваться как обычная долговая расписка); особой строгостью отличается также процедура взыскания вексельных долгов;

·лица, связанные с движением векселя, несут солидарную ответственность (исключение составляют лица, совершившие безоборотную надпись);

·при отказе принять вексель к платежу или при его неоплате в срок предусматривается совершение протеста в нотариальном порядке;

·обращение к нотариусу для засвидетельствования подписи на векселе не требуется;

·при расчете коммерческими векселями важным моментом является обязательство выполнения товарных поставок;

·законодательство не допускает выписки коммерческого векселя на предъявителя, поскольку в основе вексельного обращения лежат реальные денежные сделки с конкретными хозяйствующими субъектами;

·эмиссия векселя не предусматривает государственной регистрации, так как в соответствии с Законом РФ "О рынке ценных бумаг" от 22 апреля 1996 г. вексель не является эмиссионной ценной бумагой;

·вексель - краткосрочный денежный документ; максимальный срок его обращения - 361 день. В российской практике срок обращения коммерческого векселя законодательно ограничен 6 месяцами, т.е. векселя могут применяться только при заключении хозяйственных сделок на срок не более 180 дней.

С целью повышения надежности векселя в обращении в векселе (простом и переводном) предусматривается вексельное поручительство за векселедателя или плательщика по векселю - аваль, причем вексельные обязательства могут быть гарантированы как полностью, так и в части вексельной суммы. Это обеспечение дается либо третьим лицом, либо одним из лиц, подписавших вексель. Авалист (лица, совершившее аваль) отвечает за оплату векселя перед любым законным векселедержателем. Он несет солидарную ответственность с лицом, за которое поручается, и отвечает за оплату векселя, даже если гарантированной им обязательство окажется недействительным.

Аваль может быть оформлен гарантийной надписью авалиста ("считать за аваль") на самом векселе или на дополнительном листе (аллонже), прикрепленном к векселю. На аллонже совершаются и передаточные надписи (индоссамент), если на оборотной стороне векселя они не помещаются. Индоссамент выражается словами "платите приказу" или "платите вместо нас" и означает переход права получения платежа по векселю к другому лицу. Лицо, совершающее индоссамент, называется индоссантом, а лица, получающее вексель по индоссаменту, - индоссатом.

Возможность передачи векселя следует из текста векселя, содержащего оговорку о приказе векселедержателя уплатить другому лицу. Однако индоссирован может быть и вексель, не содержащий прямой оговорки о приказе, поскольку, как отмечалось ранее, обращаемость - неотъемлемое свойство векселя.

Индоссамент должен быть простым и ничем не обусловленным. Частичный индоссамент недействителен. Индоссамент может быть специальным или именным, т.е. указывающим, к кому переходит право получения платежа ("платите приказу..."), бланковым (оформляется только подписью индоссанта) и на предъявителя ("платите предъявителю настоящего векселя").

Количество индоссаментов не ограничивается. Законным держателем векселя выступает лицо, основывающее свое право на непрерывном ряде индоссаментов.

От количества индоссаментов (кроме передаточной функции индоссамент на векселе выполняет и гарантийную функцию: каждый индоссант по векселю отвечает за акцепт и за платеж) и аваля зависит степень доверия к векселю. Последний становится более надежным способом обеспечения платежа. Индоссант может снять с себя ответственность за платеж, поставив безоборотную надпись ("без оборота на меня"), но это снизит привлекательность векселя для последующих держателей.

Среди индоссаментов, не удостоверяющих переход прав по векселю, - это препоручительные индоссаменты - существуют две разновидности:

·инкассовый индоссамент - оформляется, если векселедержатель поручает банку инкассировать вексель, т.е. получить по нему платеж ("валюта на инкассо, к получению", "как доверенному");

·залоговый индоссамент ("валюта в залог") - оформляется, если вексель служит обеспечением по ссуде в банке.

Оплата векселя в установленный срок погашает вексельное обязательство. В случае отказа от платежа по векселю векселедержатель может предъявить в суде иск к векселедателю (акцептанту по переводному векселю). Если переводной вексель не акцептован или не оплачен, векселедержатель имеет полное право потребовать оплаты векселя в порядке регресса. Это означает обратное требование о возмещении уплаченной суммы от векселедателя, индоссантов, авалистов, которые несут солидарную ответственность за уплату суммы векселедержателю. По выбору векселедержателя им может стать любое лицо независимо от порядка подписей на векселе. Если вексель оплачивает один из индоссантов, то он имеет право обратиться с иском к другим индоссантам или трассанту, причем трассант не имеет права регресса к индоссантам.

Следует заметить, что перед подачей иска векселедержатель должен обязательно совершить протест - официально подтвердить у нотариуса факт отказа в акцепте или платеже по векселю. Удостоверившись в отказе, нотариус оформляет акт протеста в неплатеже или неакцепте, проставляет на векселе "опротестовано" и вносит данные векселя в реестр опротестованных векселей.

Опротестованные векселя не могут служить средством платежа, они не принимаются к учету в банках, а также в обеспечение выдаваемых кредитов. Акт протеста с приложенным опротестованным векселем является основанием для взыскания суммы платежа по векселю в судебном порядке. Если на векселе были сделаны индоссаменты, векселедержатель может предъявить иск к любому индоссанту. В зависимости от характера ответственности участников векселя для предъявления иска устанавливаются сроки вексельной давности:

· к акцептанту переводного векселя - 3 года;

· к векселедателю простого векселя или индоссанту переводного векселя - 1 год;

· для исковых требований индоссантов друг к другу - 6 месяцев.

Последний векселедержатель в течение четырех рабочих дней должен поставить своего индоссанта в известность о факте неуплаты по векселю, далее индоссанты извещают друг друга в течение двух рабочих дней каждый, восходя до трассанта или первого держателя простого векселя. Извещается также авалист.

Основные элементы, в совокупности составляющие вексельное обязательство, называются вексельными реквизитами. Переводной вексель должен содержать следующие обязательные реквизиты:

1) наименование "вексель", включенное в текст документа и выраженное на том языке, на котором этот документ составлен;

2) простое и ничем не обусловленное предложение уплатить определенную сумму;

3) наименование и адрес того, кто должен платить (плательщика-трассата);

4) наименование получателя платежа (ремитента), которому или по приказу которого должен быть совершен платеж;

5) указание срока платежа;

6) указание места совершения платежа;

7) указание даты и места составления векселя;

8) наименование и подпись векселедателя (трассанта).

Поскольку отсутствие хотя бы одного из обязательных реквизитов лишает вексель силы, рассмотрим их подробнее:

1. Наличие "вексельной метки" означает, что наименование "вексель" должно обязательно присутствовать и в заглавии, и в тексте документа. Это делается с целью обозначить отличие векселя от родственных ему обязательств и затруднить превращение невексельного обязательства в таковое.

2. Поскольку вексель является денежным документом, в нем должна быть указана сумма платежа (валюта векселя). Один раз сумма фиксируется цифрами, другой раз - прописью. Валюта векселя может быть обозначена в иностранной валюте. Допускается наличие двух валют платежа, причем между суммами не должно стоять слова "или" - только союз "и". Исправления вексельной суммы не допускаются (даже оговоренные подписью векселедателя), в случае же разногласия между суммой, указанной цифрами, и суммой, написанной прописью, верной считается сумма, обозначенная прописью.

В вексельную сумму могут включаться и проценты за время обращения векселя. Если же эти проценты указываются отдельно, то запись по ним оформляется согласно правилам оформления суммы векселя, рассмотренным ранее.

Только вексель, подлежащий оплате по предъявлении или в такой-то срок от предъявления, может содержать условия о начислении процентов на вексельную сумму. В векселе, подлежащем оплате в другие сроки, условия о процентах считаются ненаписанными.

Вексель выступает документом безусловным и абстрактным, поэтому в тексте вексельная сумма не должна сопровождаться никакими условиями платежа либо ссылками на обязательства по сделке. В соответствии с Единообразным вексельным законом любое условие платежа в тексте векселя считается ненаписанным. Следует отметить, что согласно Единообразному торговому кодексу США и Английскому вексельному закону вексель не является абстрактным денежным обязательством, и ссылка на контракт, на основании которого вексель выписан, не только возможна, но и необходима.

3. Вексель должен содержать сведения о плательщике по векселю. В переводном векселе плательщик-трассат, становящийся ответственным лицом только после акцепта векселя, в силу которого он принимает обязательство оплатить вексель в определенный срок.

Наименование плательщика проставляется в левом нижнем углу на лицевой стороне векселя.

4. Сведения о лице, в пользу которого совершается платеж (о ремитенте), оформляются словами "платите... (наименование ремитента) или его приказу". Если получатель - векселедатель, ставится указание: "платите в нашу пользу" или "платите по нашему приказу". Единообразный вексельный закон не допускает выставления векселей на предъявителя, поскольку вексель должен оформлять конкретную товарную сделку. Английский вексельный закон, напротив, допускает выставление векселей на предъявителя, т.е. данный реквизит необязателен.

5. Срок платежа, обозначенный конкретной записью, - обязательный реквизит, и отсутствие его в векселе делает вексель недействительным. Различают сроки платежа: "по предъявлении"; "во столько-то времени от предъявления"; "во столько-то времени от составления"; "на конкретную дату".

Если вексель подлежит оплате в определенный день, указывается конкретная календарная дата (число, месяц, год).

В случае составления векселя со соком оплаты "по предъявлении" день предъявления - день платежа; вексель должен быть предъявлен к платежу в течение года со дня его составления, иначе векселедержатель теряет право на получение платежа. Такой срок оплаты наименее удобен для плательщика, поскольку ему необходимо всегда иметь наготове определенную сумму денег. Однако векселедатель может указать дату, ранее которой вексель не может быть предъявлен к платежу. Индоссаты в последующем могут сократить срок оплаты векселя.

Вексель со сроком "во столько-то времени от предъявления или составления векселя" удобен плательщику: он предоставляет возможность подготовиться к платежу. От дня предъявления векселя (им считается день, когда плательщик сделал отметку на векселе о согласии на оплату) начинается отсчет срока платежа.

Срок платежа, назначенный путем указания точного количества дней от составления векселя, считается наступившим в последний из этих дней, а не в день после него. При этом исчисление срока платежа начинается в день даты выставления векселя (день даты в счет периода не входит). Допустимо назначение платежа на начало, середину или конец месяца. Под этими записями подразумевается первое, пятнадцатое или последнее число месяца. Вексель со сроком платежа "во столько-то времени от предъявления" необходимо предъявить к оплате в течение года со дня его составления, но для этого нужно заранее представить вексель плательщику, для того чтобы окончательный срок по векселю не выходил за пределы установленного года.

Таким образом, в зависимости от срока платежа векселя могут быть срочными и подлежащими оплате по предъявлении. Срок платежа определяет также динамику дисконта векселя (вексельная сумма может быть фиксированной либо переменной).

Валюта дисконтного векселя является фиксированной, она не меняется во времени, а сумма платежа по процентному векселю - увеличивается, поскольку такой вексель содержит дополнительный реквизит "процент по векселю".

Процентными могут быть только векселя с неопределенным в момент составления сроком платежа ("по предъявлении", "во столько-то времени от предъявления"). Срочные векселя всегда дисконтные.

6. В векселе, как правило, указывается специальное место платежа. Если же место платежа отсутствует в документе, им считается место его составления (простой вексель) или место, обозначенное рядом с наименованием плательщика по нему (переводной вексель). Вексель считается недействительным, если на нем отсутствуют и место платежа, и местонахождение плательщика, а также если имеется несколько мест платежа.

Если в векселе не совпадают место платежа и место нахождения плательщика, он называется домицилированным. Лицо, у которого следует получить платеж (помимо плательщика), - домицилиат.

Чаще всего домицилиатом называется банк, причем это может быть как банк, в котором плательщик обслуживается (имеет расчетный счет), так и любой другой банк (например, в месте жительства ремитента). Внешним признаком таких векселей служит надпись: "вексель подлежит оплате (или платеж) в... банке" - в нижней части векселя под подписью плательщика. Банк оплачивает вексель только при достаточности денежных средств на счете клиента либо если плательщик задепонировал на счете в банке сумму, необходимую для оплаты. В противном случае банк отказывает в платеже, а вексель опротестовывается обычным порядком. За оплату векселей сторонних плательщиков банки взимают комиссионные.

7. Если срок платежа не указан, вексель считается выставленным со сроком "по предъявлении". На лицевой стороне векселя указываются дата и место его составления. Дата составления необходима для определения дееспособности векселедателя в момент составления векселя и вексельного срока, в особенности по векселям сроком "во столько-то времени от составления".

Переводной вексель, в котором не указано место его составления, признается подписанным в месте, обозначенном рядом с наименованием векселедателя (трассанта). Если и таковое отсутствует, вексель считается недействительным.

8. Отсутствие подписи (собственноручной) векселедателя в коммерческом векселе делает вексель лишенным смысла. Следует указать: полное наименование юридического лица, выставившего вексель; его юридический адрес; наименование должности лица, обладающего правом подписи векселя от имени предприятия.

Векселедатель отвечает за акцепт и платеж. Он может сложить с себя ответственность за акцепт, однако всякое условие, по которому он слагает с себя ответственность за платеж, считается ненаписанным. Недействительные подписи на векселе (если вексель подписан без полномочий ил не в соответствии с предоставленными полномочиями) не ведет к потере силы подписей других подписантов. Сторона, поставившая свою подпись, не имея на то полномочий, несет ответственность и обязана уплатить по векселю вместе с другими лицами; уплатив, она приобретает те же права, что и полномочный представитель.

Все вексельные реквизиты, рассмотренные для переводного векселя, обязательны и для простого. Отличие заключается лишь в том, что в простом векселе плательщиком является непосредственно векселедатель (пункт 3).

Исключение из правила пункта 3 составляют следующие моменты:

·если срок платежа по простому векселю не указан, вексель рассматривается как подлежащий оплате по предъявлении;

·при отсутствии особого указания место составления векселя считается местом платежа (и вместе с тем местом жительства векселедателя);

·если не указано место составления векселя, он рассматривается как подписанный в месте, обозначенном рядом с наименованием векселедателя.

ОПЕРЕАЦИИ БАНКОВ С ВЕКСЕЛЯМИ

Векселя, обращающиеся в хозяйственном обороте, могут представляться их держателями в банки, во-первых, с целью получения пол эти векселя денег до наступления срока платежа по ним и, во-вторых, с целью наиболее удобного получения по векселям платежа по месту нахождения банка. Операции банка с векселями по выполнению первой задачи называются кредитными, а операции, в результате которых разрешается вторая проблема, именуются комиссионными.

Кредитные операции банка с векселями.

По действующему банковскому законодательству коммерческие банки могут предоставлять своим клиентам вексельные кредиты в форме:

а) учета векселей;

б) специального ссудного счета под векселя (онкольного счета);

в) форфейтинга (кредитования внешнеторговых сделок).

Вексельные кредиты делятся на постоянные и единовременные. Разница между этими видами кредитов состоит в том, что по постоянному кредиту клиент может в разрешенных пределах использовать сумму кредита неоднократно; единовременный кредит допускает использование его общей суммы только один раз. Клиент, которому разрешено предъявлять векселя к учету в порядке постоянного кредита, может, по мере поступления платежа по уже учтенным им векселям, снова представлять векселя к учету без особого разрешения в пределах освобождающейся таким образом части постоянного кредита. Кредиты в форме онкольных специальных счетов под векселя бывают постоянными и действующими до их отмены.

Вексельный кредит может быть предъявительским и векселедательским.

Предъявительский кредит открывается для учета передаваемых клиентом банку векселей, выданных различными векселедателями. Эти кредиты используются теми предприятиями и организациями, которые имеют солидный вексельный портфель, т.е. предоставляют своим покупателям отсрочку платежа, оформленную векселями. Эти векселя и передаются для учета в банк.

Векселедательский кредит открывается клиентам, получающим отсрочку платежа от своих поставщиков, оформляется эта отсрочка векселями. Поставщики, получив векселя, представляют их к учету в тот банк, где открыт для них вексельный кредит.

Отличие между этими формами кредитования в том, что, во-первых, при векселедательском кредите заемщик является векселедателем, а при предъявительском – векселедержателем и, во-вторых, при предъявительском кредите денежные средства получает непосредственно заемщик и уже потом распоряжается ими по своему усмотрению, а при векселедательском кредите денежные средства поучает владелец векселя.

Учет векселей.

С юридической стороны учет векселей представляет передачу (индоссацию) векселя на имя банка со всеми ее обычными последствиями, т.е. предъявитель становится должником по векселю в качестве одного из надписателей, если он каким-либо образом не освободил себя от ответственности за платеж, а банк – кредитором-векселедержателем. По экономической сути досрочное получение средств по векселю векселедержателем означает получение им ссуды, которая впоследствии гасится плательщиком по векселю.

Таким образом, путем учета каждый векселедержатель в случае необходимости имеет возможность превратить находящиеся у него векселя в наличные деньги и деньги в безналичной форме. Учитывая вексель, векселедержатель также избавляется от забот по возврату банку полученных по учету сумм, поскольку банк получает их непосредственно от векселедателей и только лишь при неблагоприятном финансовом состоянии последних обращается к предъявителю векселя.

Банк, в свою очередь, принимая вексель к учету, получает прибыль путем удержания в свою пользу процентов. При учете векселей банком составляется реестр учтенных векселей, форма реестров устанавливается каждым банком самостоятельно.

Банки проверяют векселя, принимаемые к учету, с точки зрения их юридической и экономической надежности. К учету принимаются векселя, отвечающие следующим условиям:

1) соответствуют требованиям Положения о простом и переводном векселе;

2) ряд индоссаментов по векселю должен быть непрерывен;

3) быть с платежом на местах, где имеются филиалы или корреспонденты банка, нотариальные органы и народные суды;

4) основаны на товарных и коммерческих сделках;

5) есть указание о точном местонахождении векселедателя.

С юридической стороны проверяется правильность заполнения всех реквизитов векселя, полномочия лиц, подписавших вексель, подлинность этих подписей, наличие на векселе индоссамента в пользу банка. Если есть нарушения в оформлении векселя, то эти векселя вычеркиваются из реестра. Кроме того, вычеркиваются векселя, выписанные с платежом на местах, где нет учреждений банка, а также со сроками, которые не позволяют банку своевременно получить платеж по векселю.

С экономической стороны контролируется надежность векселя, т.е. возможность получения по нему платежа. С этой целью банк должен изучить сведения о платежеспособности и кредитоспособности всех индоссантов и плательщика; сведения, поступающие от нотариусов о протестах векселей, и векселя, по которым были не сняты протесты, вычеркиваются из реестра. Банки не должны принимать к учету векселя:

· не основанные н товарных сделках;

· выписанные векселедателем в целях получения банковского кредита под них (встречные векселя);

· тех лиц, которые занимаются коммерческой деятельностью по доверенности, но подписали вексель лично;

· представляющие собой замену или переписку прежде учтенных в банке векселей.

Векселя, не удовлетворяющие требованиям банка, вычеркиваются из реестра и возвращаются предъявителю.

Операции банка по учету векселей сопровождаются документооборотом, представленным на рисунке 1:

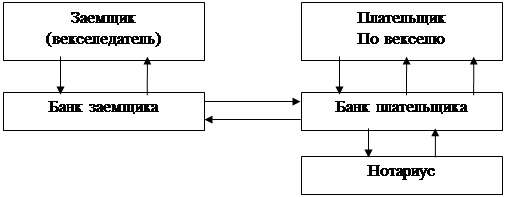

Рис.1. Документооборот по учету векселей:

1 – векселедержатель предъявляет вексель в банк для получения ссуды; 2 – банк выдает ссуду; 3 – банк отсылает иногородние векселя на инкассо в банк плательщика; 4 – банк плательщика предъявляет к оплате векселя, по которым наступил срок оплаты; 5 – плательщик дает согласие на оплату, т.е. акцептует вексель (обеспечивает наличие средств на расчетном счете); 6 – банк плательщика извещается об оплате векселей; 7 – банк заемщика зачисляет деньги в оплату векселя на свой корреспондентский счет в банке-корреспонденте; 8 – в случае неоплаты векселя плательщиком банк плательщика предъявляет векселя в нотариальную контору для совершения протеста; 9 – нотариальная контора возвращает опротестованные векселя

Для своевременного получения платежа по учтенным векселям банк ведет картотеки по срокам наступления платежей (в разрезе векселедателей и векселепредъявителей). Для контроля за своевременным получение платежей по учтенным векселям банк на каждое число составляет специальные ведомости, в которых заполняются данные: по всем векселям; срочным на это число, с указанием порядкового номера векселя по книге их регистрации банком; наименование векселедателей, предъявителей и суммы каждого векселя. При получении платежа в ведомости делаются соответствующие отметки, а векселя возвращаются плательщику.

Выдача банком ссуды под залог векселей.

Вексельный кредит может и выдаваться банком и в форме ссуды под залог векселей. Под выдачей банком ссуды под залог векселей понимается такая операция, по которой банк выдает клиенту ссуду в денежной форме, а в обеспечение платежа принимает от него (заемщика) находящиеся в его распоряжении товарные векселя. При выдаче ссуды под залог векселей банк не входит в число обязанных по векселю лиц.

Отличие этой ссуды от учета векселей заключается в следующем. Во-первых, при залоге векселей собственность на векселя банком не переуступается, так как векселя только закладываются на определенный срок до наступления срока платежа. Во-вторых, ссуда под залог векселей выдается лишь в размере 60 – 90% номинальной стоимости векселя. В-третьих, возврат позаимствованных по открытому кредиту платежей осуществляется не плательщиком, как это бывает при учете векселей, а путем получения выданной суммы непосредственно от заемщика. Если клиент неплатежеспособен, то банк сам предъявляет векселя векселедателям к платежу.

Банк может выставить условие при открытии кредита: взять на себя право инкассирования заложенных векселей. Это дает возможность банку удостоверяться в кредитоспособности векселедателей, а отсюда и в правильном направлении кредитных операций.

К принимаемым в залог векселям банка предъявляют те же требования юридического и экономического порядка, что и к учитываемым.

Выдача ссуд под залог коммерческих векселей может носить как разовый, так и постоянный характер. В последнем случае банк открывает клиенту под обеспечение векселями специальный ссудный счет. Выдача ссуд отражается по дебету этого счета, а погашение – по кредиту.

Специальный ссудный счет является счетом до востребования, и таким образом бессрочность ссуды предоставляет банку право в любой момент потребовать полного или частичного ее погашения, а также дополнительного обеспечения.

Кредит в форме онкольного счета открывается только клиентам с постоянным оборотом. Разовые ссуды под залог векселей предоставляются клиентам с простого ссудного счета. При открытии кредита под залог векселей по специальному ссудному счету заемщик заключает с банком кредитный договор. Это - необходимое условие при использовании данного кредита.

В кредитном договоре должны быть зафиксированы: права и обязанности сторон; размер кредита; высший предел соотношения между обеспечением и задолжностью по счету размер процентов по кредиту и комиссии в пользу банка.

Векселя предоставляются в обеспечение ссуды в таком же порядке, что и при учете, но на векселях производится залоговый индоссамент «Валюта в залог», «Валюта в обеспечение». Хранение векселей и прочая работа с ними в банке осуществляется таким же образом, как и по учету векселей на срок.

Выдача кредита под залог векселей производится банком в пределах лимита кредитования, который рассчитывается для каждого клиента. Для этого банк делает расчет свободного остатка кредита с учетом принятого в договоре соотношения между задолжностью и обеспечением.

Погашение ссуды осуществляется в результате перечисления средств по распоряжению клиента с его расчетного счета или путем направления платежей по заложенным векселям непосредственно в кредит ссудного счета. В случае образования кредитового остатка на счете банк начисляет на него проценты по ставке, установленной за хранение на расчетных счетах.

При выдаче разовых ссуд под залог векселей с простого ссудного счета объектом залога выступает каждый отдельный вексель как особая ценная бумага. Срок и размер ссуды прямо зависят от срока погашения данного векселя и его номинала (ссуда выдается в размере 60-90% номинальной стоимости векселя).

В случае неисполнения собственником ссудного счета под залог векселей (как спецссудного, так и простого) требования о погашении всего или части долга или взносе дополнительного обеспечения в течение 10 дней после отправки банком уведомления банк может реализовать все заложенные векселя и погасить задолжность по ссудному счету. Если денег от реализации векселей не хватает для погашения всей задолжности, то она может быть погашена за счет остатка средств на расчетном счете клиента в судебном порядке путем наложения взыскания на имущество заемщика.

Осуществление операций банка по выдаче вексельных кредитов (как в форме учета, так и под залог векселей) дает возможность банку прибыльно использовать денежные средства, которые он аккумулировал. Это обеспечивает также своевременность возврата денежных средств, так как векселя – наиболее надежные инструменты рынка ценных бумаг. Кроме того, векселя как срочные обязательства имеют то преимущество, что срок их погашения заранее известен, и банк может рассчитывать на эти средства, планирую свои будущие вложения.

Форфейтинговые операции с векселями.

В общем смысле форфейтинг – операция по приобретению права требования по поставке товаров и оказанию услуг, принятие риска исполнения этих требований и их инкассирование. Она представляет собой особый вид банковского кредитования внешнеторговых сделок в форме покупки у экспортера коммерческих векселей, акцептованных импортером, без оборота на продавца.

Отличие форфейтинга от операции учета векселей заключается в том, что в данном случае покупатель-форфейтор отказывается от права регресса к продавцу. Все риски (и экономические, и политические) полностью переходят к форфейтору.

Учетные ставки по этим операциям выше, чем по другим формам кредитования. Их размеры зависят от категории должника, валюты и сроков кредитования. С целью снижения валютного риска большинство форфейторов приобретают векселя только в устойчивых валютах. Валюта – наиболее частый объект форфейтинговых операций. Как правило, форфейтором приобретаются векселя со сроком от шести месяцев до пяти лет и на довольно крупные суммы.

Форфейтинговые операции – разовые операции, осуществляемые в связи с куплей-продажей каждого векселя. Преимуществом форфейтинга является простота оформления сделки. Покупка векселей оформляется стандартным договором, где содержатся точное описание сделки, сроки, издержки, гарантии и пр.

Вексель передается форфейтору (банку) путем индоссамента с оговоркой «без оборота на продавца». При наступлении срока платежа вексель предъявляется должнику от имени форфейтора. В результате форфейтинговых операций поставщики-экспортеры получают возмещение стоимости отгруженных товаров (за минусом учетной ставки), не дожидаясь сроков платежа по выданным импортерам векселям. Кроме того, они освобождаются от необходимости отслеживать сроки платежей по векселям и принимать меры к взысканию платежей по ним.

Комиссионные операции банка с векселями.

Операции, при которых векселя представляются в банк их держателями для того, чтобы банк получил по ним от векселедателей платежи и передал держателям, называются комиссионными.

К комиссионным можно отнести также операции банков по поручительству и акцептованию векселей, так как за эти услуги банк взыскивает определенную комиссию, а вышеназванные операции можно назвать посредническими в вексельном обращении.

Комиссионные операции проводятся банком в форме:

- инкассирования векселей;

- домициляции векселей;

- авалирования векселей;

- акцепта векселей.

Инкассирование векселей банком.

Это операция, в которой банк выполняет поручение векселедержателя по получению платежа по векселю в установленный срок. Прием векселей на инкассо следует строго отличать от учета. В то время как при учете банк подвержен определенному риску, при инкассировании он принимает лишь поручение получить при наступлении срока платеж. Если платежа не последовало, вексель возвращается кредитору, но с протестом в неплатеже. Следовательно, банк отвечает за последствия, возникшие вследствие упущения протеста.

Векселедержатель, дающий банку поручение, называется комитентом, банк, выполняющий поручение, - комиссионером, вознаграждение за действия банка – комиссией.

Сдача векселей в банк очень удобна для векселедержателя. Удобства этой операции сводятся к следующему:

· банки, имея широкую сеть своих филиалов и корреспондентов, могут выполнить роль посредников между сторонами по векселю наиболее дешево, надежно и быстро;

· передавая вексель на комиссию в банк, векселедержатель избавляется от необходимости следить за сроками векселей, предъявлять их к платежу или протесту, знать и выполнять все формальности, нужные для совершения этих актов; все это проделывает за него банк;

· при наличии в банке расчетного счета комитент выигрывает на том, что полученные суммы банк немедленно зачисляет на счет комитента: если же платеж пересылается векселедержателю, последний не смог бы воспользоваться деньгами все это время, которое бы потребовалось на пересылку денег.

Представляя существенное значение для векселедержателя, операции по инкассированию векселей выгодны и для банка. Во-первых, получая от этих операций значительную прибыль, банк совсем не вкладывает в них собственные средства и, следовательно, не несет никакого риска. В-третьих, банк привлекает в свой оборот крупные суммы, получаемые им от векселедателей и плательщиков. Большинство же комитентов имеют в банках, которым они делают поручения, расчетные счета, поэтому большая часть денег, получаемых по инкассовым операциям, оседает на счетах и поступает таким образом в оборотные средства банка.

В случае, если векселедержатель поручает банку получение платежа по принадлежащим ему векселям, то сторонами подписывается инкассовое поручение, которое содержит:

1. Наименование комитента и его реквизиты.

2. Количество векселей и их общую сумму.

3. Указание, что векселя представляются для получения по ним платежа, а в случае надобности и совершения протеста.

4. Распоряжение валютой векселя после ее получения (например, зачислить на расчетный счет).

5. Обязательства банка совершать все необходимые для совершения платежа действия.

6. Ответственность сторон и другие условия.

Комитент передает в банк векселя и опись, включающую следующие данные: порядковый номер векселей по книгам банка; порядковые номера по книгам комитента; подробное наименование векселедателя и каждого представляемого векселя; адрес векселедателя или плательщика по векселю; место платежа; срок платежа; сумма каждого векселя.

Принимая векселя на инкассо, банк берет на себя обязательства отослать векселя по месту нахождения плательщика, получить причитающийся по ним платеж и поступить с ним так, как распорядился клиент. В обязанности банка также входит уведомление плательщика о наступлении срока платежа по векселю, а в случае неполучения платежа по векселю бане должен своевременно представить его к протесту, опротестованные или неоплаченные векселя возвратить клиенту.

Для того чтобы банк мог выполнить вышеперечисленные действия, векселедержатель на векселях, сдаваемых на комиссию, ставит перепоручительную надпись на имя банка. На принятых векселях банк ставит штемпель «инкассовый».

Домициляция векселей банком.

Операции по оплате банками по поручению и за счет векселедателей предъявляемых банкам к платежу векселей, в которых банки назначены в качестве особых плательщиков, называются домицилированием векселей. Внешним признаком домицилированного векселя служит указание места платежа (полное наименование и местонахождение банка-домицилянта). Выступая в качестве домицмлянта, банк по поручению векселедержателей или трассантов производит платежи по векселям в установленный срок.

В отличие от инкассовой операции банк в этом случае является не получателем платежа, а плательщиком. Как домицилянт банк не несет никакого риска, поскольку оплачивает вексель только в том случае, если на счете должника по данному векселю есть необходимая сумма. В противном случае он отказывает в платеже, а вексель протестуется обычным порядком.

Согласно рекомендациям ЦБ РФ по использованию векселей в хозяйственном обороте, оплата векселей должна производиться либо с расчетного счета, либо с отдельного счета, открытого для оплаты векселей, на который должник в предварительном порядке перечисляет необходимую для погашения своих обязательств сумму.

На практике в настоящее время оплата векселей производится только с расчетного счета, так как ни с какого другого счета текущие платежи производиться не должны.

Если операции по домициляции векселей осуществляются в банках-корреспондентах, то это ускоряет осуществление платежа (так как расчеты производятся минуя расчетно-кассовый центр).

Авалирование векселей банками

Аваль – вексельное поручительство, посредством которого обеспечивается платеж по векселю полностью или части вексельной суммы. Такое обеспечение дается третьим лицом или же одним из лиц, подписавшим вексель. Авалистами, как правило, выступают банки и иные кредитные организации. Авалирование векселей банками повышает их надежность, они беспрепятственно принимаются всеми участниками хозяйственный сделок, тем самым развивается вексельное обращение.

За выдачу вексельного поручительства авалисты берут плату в виде надписательного процента. Подписав вексель, авалист отвечает по нему так же, как и тот, за кого он дал аваль.

Основанием ответственности авалиста является только неисполнение обязательства лицом, за которое он выдавал аваль. Банк, оплативший регрессный иск по векселю, имеет право требования к лицу, за которое он дал аваль, и ко всем другим лицам, обязанным перед ним. Авалированные банком векселя приходуются по его внебалансовому счету № 91404 «Гарантии, выданные банком» (по номиналу векселя) и принимаются в расчет при исчислении нормативов, установленных ЦБ РФ.

Акцепт векселей банком.

Акцепт векселя – подтверждение плательщиком согласия на оплату по переводному векселю (тратте). Из содержания переводного векселя следует, что обязательства оп нему для трассата (плательщика) возникают лишь с момента принятия (акцепта) им векселя. В противном случае он становится для векселя посторонним лицом. Исходя из этого получатели денег по векселю могут заблаговременно, до наступления срока платежа, выяснить отношение плательщика к оплате векселя. Эта цель достигается путем предъявления векселя трассату с предложением его акцептовать и, следовательно, принять на себя обязательство произвести платеж.

В месте с тем предъявление векселя к акцепту не является обязательным условием для тех случаев, когда векселедержатель уверен в состоятельности трассата и трассанта.

Предъявление векселя к акцепту может быть произведено во всякое время, начиная со дня его выдачи и кончая моментом наступления срока платежа, если в самом тексте векселя не оговорен срок предъявления к акцепту. Конкретные условия (предъявление к акцепту с назначением срока или без него, или без акцепта) должны быть оговорены и датированы в векселе векселедателем и индоссантами. Вексель может быть предъявлен к акцепту и акцептован даже после срока платежа, и трассат отвечает по нему так, как если бы он принял вексель до срока. Чаще всего вексель предъявляется к акцепту банками по адресу плательщика, совпадающему, как правило, с местом жительства. Трассат (плательщик) не имеет права требовать, чтобы вексель оставили у него для акцепта.

Плательщик может ограничить акцепт частью суммы. В остальной сумме вексель считается непринятым. Непринятым считается вексель в случаях:

· если по указанному адресу невозможно отыскать плательщика;

· несостоятельности плательщика;

· когда в векселе указано «не акцептован», «не принят» и т.п.;

· когда надпись об акцепте зачеркнута.

Векселя, акцептованные банком (банковские акцепты), широко применяются во внешнеторговых операциях.

Акцепт банком срочных тратт, выставляемых на него экспортером или импортером, рассматривается как одна из форм банковского кредитования внешней торговли (акцептный кредит).

В Российской Федерации пока не сложился рынок банковских акцептов, поскольку операции купли-продажи акцептованных иностранными банками тратт носят единичный характер, а операции с траттами, акцептованными российскими банками, практически отсутствуют.

Выпуск банками собственных векселей.

Российские коммерческие банки активно осваивают выпуск собственных векселей как краткосрочных долговых обязательств. Впервые банковские векселя появились в августе 1992 г. Более широкое распространение они получили с начала 1993 г.

Действующее российское вексельное законодательство не предусматривает для случаев выпуска векселей банками каких-либо особых правил или исключений. Законодательство по ценным бумагам этого вопроса также не затрагивает. Поэтому правовой режим банковских векселей совпадает с общим режимом всех векселей и регулируется Положением о переводном и простом векселе (1937 г.), а также Федеральным законом «О простом и переводном векселе» № 48-ФЗ от 11 марта 1997 г.

Банковский вексель имеет в своей основе депозитную природу в отличие от кредитной по классическим векселям, представляющим собой орудие коммерческого кредита, обусловленного реальными потребностями торгово-промышленного оборота. Его цель – содействие реализации товаров с отсрочкой платежа. Банковский же вексель выписывается банком-эмитентом на основании депонирования клиентом в банке определенной суммы средств. Таким образом, для банка этот вексель является инструментом привлечения дополнительных ресурсов, а для покупателя векселя – возможностью размещения временно свободных денежных средств с целью получения дохода.

По экономической природе банковские векселя близки к депозитным сертификатам, но правовой режим совпадает с общим режимом всех иных эмитентов векселей.

Выпуск векселей не связывается ни с оплатой уставного капитала банка, ни с его финансовым положением, ни с отсутствием взысканий и санкций, но так как собственные векселя приравниваются к привлеченным средствам, они включаются в расчет собственных резервов. Существуют некоторые ограничения в порядке распространения банковских векселей. Центральным банком РФ введен норматив риска собственных вексельных обязательств. Он ограничивает обязательства банка, вытекающие из выпущенных им векселей, а также 50% обязательств, вытекающих из индоссаментов, авалей и вексельного посредничества, учитываемых на забалансовых счетах, размером собственного капитала банка.

В настоящее время от коммерческих банков не требуется регистрации выпуска векселей или утверждения условий их выпуска. Действующие правила предполагают только извещение Главного территориального управления ЦБ РФ о выпуске банком векселей. В то же время действующее вексельное законодательство допускает для эмитентов возможность самостоятельно устанавливать правила выпуска и оборота своих векселей, не противоречащие этому законодательству, что делает векселя наиболее привлекательными для банков.

Среди банковских векселей преобладают простые – колл-векселя, представляющие собой одностороннее, ничем не обусловленное обязательство банка заплатить обозначенному в векселе лицу либо его приказу или правопреемнику определенную денежную сумму в установленный срок. Однако некоторые банки практикуют выпуск переводных векселей, по которым плательщиком назначаются третьи лица – должники или гаранты банка. Часто плательщиком по переводному векселю банк назначает себя самого, т.е. по существу это тот же простой вексель, но выписанный в форме переводного. Возможен и такой вариант выписки банком переводного векселя, при котором банк является получателем средств («платите приказу банка…»).

Банки могут выпускать свои векселя как сериями, так и в разовом порядке. Привлекательность единичного векселя в том, что условия его выпуска и обращения можно определить с учетом интересов конкретного вкладчика. Серийному выпуску векселей банки отдают явное предпочтение, поскольку в этом случае обеспечивается привлечение большого количества инвесторов и значительного объема ресурсов.

Банковский вексель – ордерная ценная бумага, и большинство банков сохраняют такую его сущность. Однако вполне допустим выпуск с оговоркой «не приказу» (либо с другой равнозначной оговоркой), что влечет за собой возможность передачи векселя с соблюдением с соблюдением формы и последствиями обыкновенной цессии.

Банк выбирает необходимый режим обращения векселя, исходя из тех задач, решение которых предполагается осуществить с помощью выпуска собственных векселей.

Срок платежа по векселям устанавливается банком либо в одностороннем порядке (при серийном выпуске векселей), либо по согласованию с клиентом (при единичном выпуске). Банки в своей практике используют все известные варианты назначения сроков платежа:

· на определенную дату;

· во столько-то времени от составления;

· по предъявлении;

· во столько-то времени от предъявления.

В зависимости от способа назначения платежа в соответствии с действующим вексельным законодательством определяется и порядок вознаграждения. Если вексель выписан по предъявлении или во столько-то времени от предъявления, то в нем может быть указана процентная ставка, исходя из которой начисляется доход на основную сумму на время, прошедшее от даты выписки векселя до даты платежа. При таком способе определения дохода векселя банки продают векселя по номиналу. При осуществлении платежа по таким векселям банком кроме номинала владельцу векселя выплачивается доход, исчисляемый исходя из указанной в нем процентной ставки. Если вексель выписан сроком на определенную дату или во столько-то времени от выписки, то сумму процентов исчисляют заранее и присоединяют к основной сумме, формируя номинальную сумму векселя. В этом случае векселя при эмиссии продаются по цене ниже номинала, т.е. со скидкой-дисконтом.

Первоначально банки стали выпускать большинство векселей с дисконтом. Доход покупателя в данном случае составляет разность между номиналом векселя и ценой его приобретения. Но в дальнейшем оказалось, что более удобными и выгодными как для них, так и для их клиентов являются процентные векселя. Привлекая средства путем выпуска векселей, коммерческие банки должны отчислять определенный процент от их суммы в Фонд обязательных резервов ЦБ РФ. Таким образом, выпуская процентный вексель, банк сразу получает в свое распоряжение сумму, эквивалентную номиналу векселя, от которой и осуществляется резервирование. При выпуске дисконтного векселя банк получает сумму меньше номинала, но обязан выполнять резервирование от полной суммы своего обязательства.

В настоящее время на рынке наибольшей популярностью пользуются краткосрочные (до трех месяцев) банковские векселя. Инвесторов привлекает возможность досрочно продать (учесть) их в банке эмитенте. Многие банки, эмитирующие векселя, не только берут на себя обязательство учитывать свои векселя до истечения их срока, но заранее объявляют котировки, т.е. курс покупки векселей у их держателей на определенные даты. Это резко повышает ликвидность банковских векселей.

Многие банки при реализации своих векселей прибегают к услугам посредников, которые могут производить собственную котировку векселей. Посредники активно работают на вторичном рынке векселей, где, манипулируя ставками доходности и дисконта, получают достаточно высокие прибыли.

Банковские векселя пользуются устойчивым спросом. В основе успеха вексельной формы привлечения свободных финансовых ресурсов лежит привлекательность банковского векселя как для эмитента, так и для инвестора. Банковские векселя восполняют недостаток краткосрочных высоколиквидных инструментов денежного рынка, потребность в которых растет в условиях инфляции.

Преимущество банковских векселей заключается также и в том, что они, в отличие от депозитных сертификатов, могут использоваться как платежное средство. Причем банки активно пытаются использовать эту особенность векселя выполнять функции средства обращения и платежа. Разработаны многочисленные варианты организации расчетов между предприятиями с использованием банковских векселей, в том числе в рамках СНГ.

В настоящее время предлагаются новые варианты взаиморасчетов между предприятиями с использованием банковских векселей. Они строятся на системе прямых корреспондентских отношений между банками и сводят в конечном итоге расчеты к простому клирингу. При этом достигается ускорение расчетов, снижаются их риски и потери клиентов от обесценения денег во время расчетов.

Переучет векселей Центральным банком РФ.

Важной особенностью векселя является то, что при стабильно функционирующей экономике и банковской системе он приобретает дополнительную народно-хозяйственную функцию - инструмента рефинансированиния и проведения ЦБ РФ денежно-кредитной политики при покупке им векселей у коммерческих банков (переучете).

Рефинансирование, основанное на операциях переучета векселей, предъявляемых коммерческими банками в ЦБ РФ, представляется надежным и приемлемым способом кредитования как коммерческих банков, так и производящих отраслей промышленности и сельского хозяйства. В настоящее время механизм рефинансирования (вексельного кредитования) еще до конца не отработан, хотя некоторые шаги в этом направлении предпринися.

В соответствии со ст.5.1 Положения «О проведении Банком России переучетных операций» № 65-П от 30 декабря 1998 г. к переучету принимаются рублевые векселя организаций-экспортеров, выписанные на имя Учетного банка в порядке кредитования экспортного контракта. В Банк России представляются документы, подтверждающие как наличие самого экспортного контракта, так и высокую степень обеспечения оплаты данного контракта.

Работа ЦБ РФ по переучету векселей осуществляется с банками, получившими статус Учетных. С Учетными банками заключается Генеральное соглашение о переучете векселей, а также депозитарный договор, регламентирующий принятие Банком России на учет и хранение векселей организаций-экспортеров. Учетный банк одновременно должен являться и домицилянтом по переучетным векселям.

Банком России осуществляет депозитарный учет векселей, приобретенных: Учетным банком у организаций-экспортеров, Банком России – в результате переучетных операций, другими кредитными организациями – в случае их приобретения у Банка России. Последний осуществляет предъявление к платежу векселей организаций-экспортеров, хранящихся и учитываемых в депозитарии Банка России, за исключением векселей, принадлежащих Банку России на праве собственности.

Векселя, удовлетворяющие соответствующим требованиям, переучитываются Банком России на основании договора о переучете векселей, заключаемого с Учетным банком

Банк России имеет право: продать переучетные векселя организации-экспортера Учетному банку за три рабочих дня до наступления срока платежа по этому векселю по цене, равной вексельной сумме; продать переучтенные им векселя третьему лицу без согласования сделки с Учетным банком, Учетный банк извещается о проведении сделки.

В случае отсутствия средств на счете векселедателя на момент предъявления Банком России к платежу переучетных векселей Банк России, получив отказ от оплаты векселя Учетным банком-домицилянтом, имеет право без распоряжения Учетного банка осуществить списание вексельной суммы с его корреспондентского счета.

Банк России осуществляет раскрытие информации по реестру Учетных банков, а также величине ставки переучета.

Коммерческие банки, представляющие векселя к переучету, несут ответственность за их товарность, за платежеспособность предприятий-векселедателей, за подлинность и правильность подписей на векселях. Процедура переучета векселей ЦБ РФ выступает эффективным инструментом регулирования ликвидности банковской системы. На пути ее освоения имеются сдерживающие факторы: неразвитость законодательства и юридической практики, общая нестабильность экономики, высокие темпы инфляции, медленное развитие вексельного обращения и др. В настоящий момент механизм переучета векселей находится в стадии внедрения в практику ЦБ РФ.

ФОНДОВЫЕ ВЕКСЕЛЬНЫЕ ОПЕРАЦИИ

Вексель, равно как и все поступающие на фондовую биржу ценные бумаги, может являться объектом биржевых операций, то есть купли-продажи с целью извлечения дохода.

Биржевая операция – это сделка с ценными бумагами, заключенная между членами биржи или постоянными ее посетителями, оформленная запиской и зарегистрированная в регистрационной книге фондовой биржи.

Следует иметь ввиду, что фондовая биржа как таковая и ее персонал не совершают сделок с ценными бумагами. Она лишь создает условия для них, обслуживает эти сделки, связывает продавца и покупателя, предоставляет помещение, консультационные и арбитражные услуги, техническое обслуживание и все необходимое для того, чтобы сделка могла состояться.

Фондовые биржи в России – некоммерческие организации, они не преследуют цели получения собственной прибыли, их деятельность основана на самоокупаемости, они не выплачивают доходов от своей деятельности.

Важным критерием классификации операций с ценными бумагами служит срок, на который заключается сделка. В этой связи различают кассовые и срочные операции.

Кассовая операция – сделка, расчет по которой осуществляется немедленно или в ближайшие биржевые или календарные дни (до семи дней после заключения сделки).

Срочная операция – сделка с ценными бумагами, исполнение которой должно произойти в сроки, обусловленные договорами по данным операциям.

Большие возможности для обращения на фондовых биржах имеют векселя крупнейших банков, концернов и синдикатов. Векселя уже показали свою приспособляемость к негативным процессам в экономике и в перспективе станут одними из самых ликвидных ценных бумаг российского рынка. Организация обращения на фондовых биржах может не только повысить их обороты, но и удовлетворить (наравне с государственными краткосрочными облигациями) потребности инвесторов в краткосрочных операциях (при временном избытке свободных финансовых средств).

Расширение масштабов операции на российском фондовом рынке, потребовало обобщения отечественного опыта, выявления специфики и специального изложения вопросов теории и практики проведения операций с ценными бумагами.

Естественно, что каждый из участников фондового рынка в зависимости от поставленной цели определяет эффективный вид деятельности - осуществлять ли эмиссионную, инвестиционную, брокерскую деятельность,покупать, продавать и хранить ценные бумаги, или проводить иные операции с ними. В конечном итоге операции на фондовом рынке оказывают влияние на финансовое состояние не только профессионалов, но и его пользователей.

Целями проводимых операций с ценными бумагами являются;

1. формирование и увеличение капитала;

2. привлечение заемных средств для использования в активных операциях и инвестициях;

3. получение денежных доходов от операций с ценными бумагами;

4. получение прибыли от инвестиций в фондовые инструменты;

5. участие в уставном капитале акционерного общества для контроля над собственностью;

использование ценных бумаг в качестве залога.

Для предприятий возможность продажи векселей, обслуживающих налаженный краткосрочный оборот на фондовом рынке - дополнительный источник ликвидности, конкурент банковского кредита.

ЗАКЛЮЧЕНИЕ

Большое значение векселя заключается в многообразии возможных сделок с его участием, в которых вексель участвует как финансовый нструмент, обуславливающий многообразие вариантов его экономического предназначения;|

1. Вексель, используемый в качестве залога при кредитовании, является надежным средством обеспечения кредита, а также получения дополнительного дохода от переданных в залог ценных бумаг.

2. Использование векселя в сфере коммерческого кредитования, при котором банки не затрачивают и не отвлекают собственные кредитные ресурсы, а предоставляют юридическому лицу кредит в виде набора векселей на сумму кредита. При этом обеспечивается высокая доходность от этой операции, а также при правильной организации кредитования снижается уровень кредитного риска.

3. Вексель выступает как самостоятельный объект сделок купли- продажи.

4. Вексель может выступать и в роли имущества, вносимого в уставные капиталы предприятий.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. «Ценные бумаги». Под редакцией д.э.н. профессора В.И. Колесникова, д.э.н. профессора В.С. Торкановского. Москва, «Финансы и статистика», 2003.

2. Законом РФ «О рынке ценных бумаг» от 22 апреля 1996 г

3. «Вексельное обращение. Российская и международная практика». Москва, «Инфра-М.»,1995 г.

4. «Биржа и ценные бумаги.Словарь» Лозовский Л.Ш.,Благодатин А.А., Издательство «Экономика», 2001г

5. «Операции в банке с ценными бумагами». Р.И. Рябова. Москва, 1995г.

6. «Вексель». Д.Л. Иванов. Москва, «Консалтбанкир», 1994 г.

Москва, 2004 г.

| БАНКОВСКИЕ ОПЕРАЦИИ С ИСПОЛЬЗОВАНИЕМ ВЕКСЕЛЕЙ | |

|

Министерство образования РФ НИЖЕГОРОДСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ им. Н.И ЛОБАЧЕВСКОГО ФИНАНСОВЫЙ ФАКУЛЬТЕТ Кафедра "Банки и Банковское дело ... Переводной вексель (вексель - тратта) представляет собой письменный документ, содержащий безусловный приказ векселедателя плательщику уплатить определенную сумму денег в ... Согласно этому документу банки могут выпускать финансовые векселя, то есть в основе, которых не лежат товарные сделки, выступая при этом либо в качестве векселедателя простого ... |

Раздел: Рефераты по праву Тип: реферат |

| Правовое регулирование вексельного обращения | |

|

МИНИСТРЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ М ЭЭЭЖЖ НОУ БАЛТИЙСКИЙ ИНСТИТУТ ЭКОЛОГИИ, ПОЛИТИКИ И ПРАВА Факультет юридический Кафедра юриспруденции ... В силу ст.19 Положения о переводном и простом векселе, если индоссамент содержит оговорку "валюта в обеспечение", "валюта в залог" или всякую иную оговорку, имеющую в виду залог ... Основной гарантией исполнения вексельного обязательства для первого векселедержателя переводного векселя служит наличие акцепта трассата - будущего плательщика по векселю. |

Раздел: Рефераты по гражданскому праву и процессу Тип: реферат |

| Вексель Сбербанка | |

|

В Г М Х А им. Н.В.Верещагина КАФЕДРА ФИНАНСЫ И КРЕДИТ ДИСЦИПЛИНА - К Р П О КУРСОВАЯ РАБОТА НА ТЕМУ : ВЕКСЕЛЬ КАК ИНСТРУМЕНТ КРЕДИТОВАНИЯ _ НА ПРИМЕРЕ ... Переводной вексель - это фактически письменное предложение векселедателя, обращенное к третьему лицу (плательщику, именуемому трассатом) уплатить обусловленную сумму кредитору ... Если индоссамент, оформленный на векселе Сбербанка России, содержит оговорку "валюта в обеспечение", "валюта в залог" или всякую иную оговорку, имеющую в виду залог ... |

Раздел: Рефераты по банковскому делу Тип: реферат |

| Учет расчетов с использованием векселей | |

|

... Бухгалтерский учет, анализ и аудит" Допустить к защите Зав.кафедрой _ _ 2004 г. Дипломная работа на тему: "Учет расчетов с использованием векселей" Отказ плательщика от акцепта, удостоверенный актом протеста векселя в неакцепте, дает векселедержателю право обратиться с иском к векселедателю, индоссантам и авалистам в порядке ... Обязательство векселедателя по переводному векселю - не реальная, а условная задолженность, так как он обязан заплатить вексельную сумму, только если плательщик не заплатил ее. |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: дипломная работа |

| Вексель - вид ценной бумаги, как объект гражданских прав | |

|

МИНИСТЕРСТВО ЮСТИЦИИ РОССИЙСКОЙ ФЕДЕРАЦИИ РОССИЙСКАЯ ПРАВОВАЯ АКАДЕМИЯ Юридический факультет Д И П Л О М Н А Я Р А Б О Т А на тему: "Вексель - вид ... В отличие от простого, в переводном векселе участвуют не два, а три лица: векселедатель (трассант), выдающий вексель; первый приобретатель (или векселедержатель), получивший в силу ... Основной гарантией исполнения вексельного обязательства для первого векселедержателя переводного векселя служит наличие акцепта трассата - будущего плательщика по векселю. |

Раздел: Рефераты по государству и праву Тип: реферат |