Реферат: Все виды дисконтирования, наращения и тд

Overview

Шаблонтаблица подстановки

Задание1

Задание2

Задание3

Задание4

Задание5

Задание6

Задание7

Задание8

Sheet 1: Шаблон

Overview

Исходные данныеЗадание1

Задание2

Задание3

Задание4

Задание5

Задание6

Sheet 1: Исходные данные

Overview

1-34

5

Sheet 1: 1-3

Overview

Задание 1Задание 2

Задание 3

Лист2

Лист1

Задание 4

Sheet 1: Задание 1

Таблица 1..

|

Наименование функции |

Формат функции |

|

| Англоязычная версия | Русская версия | |

| FV | БЗ | БЗ(ставка; кпер; платеж; нc; [тип]) |

| NPER | КПЕР | КПЕР(ставка; платеж; нз; бс; [тип]) |

| RATE | НОРМА | НОРМА(кпер; платеж; нз; бс; [тип]) |

| PV | ПЗ | ПЗ(ставка; кпер; платеж; бс; [тип]) |

| PMT | ППЛАТ | ППЛАТ(ставка; кпер; нз; [бс]; [тип]) |

| FVSHEDULE | БЗРАСПИС | БЗРАСПИС(сумма; массив ставок) |

| NOMINAL | НОМИНАЛ | НОМИНАЛ(эф_ставка; кол_пер ) |

| EFFECT | ЭФФЕКТ | ЭФФЕКТ(ном_ставка; кол_пер) |

Как следует из табл. 1, большинство функций имеют одинаковый набор базовых аргументов :

ставка

– процентная

ставка (норма

доходности

или цена заемных

средств – r);

причем всегда

имеется в виду

реальная, а не

номинальная

ставка процентов.

Так при начислении

процентов m

раз в году значение

ставки равняется

(периодическая

ставка).

(периодическая

ставка).

кпер –

срок (число

периодов =

длительности

операции) при

начислении

процентов один

раз в году – n

и

при начислении

процентов m

раз в году;

при начислении

процентов m

раз в году;

выплата – величина периодического платежа (CF);

нз – начальное значение (величина PV);

бс – будущее значение (FV);

[тип] – тип начисления процентов (1 – начало периода, 0 – конец периода), необязательный аргумент.

При анализе простой финансовой операции аргумент “выплата” не требуется ( вводится 0)

Для простого расчета необходимой характеристики достаточно ввести в любую ячейку электронной таблицы имя соответствующей функции с заданными аргументами.

Напомним, что аргументы функций в русифицированной версии ППП EXCEL разделяются символом “;”, а признаком ввода функции служит символ “=”.

При операции наращения аргумент “начальное значение – нз” задается в виде отрицательной величины, так как с точки зрения вкладчика эта операция влечет за собой отток его денежных средств в текущем периоде с целью получения положительной величины через некоторый срок.

В операции дисконтирования этот аргумент должен быть задан в виде положительной величины, так как означает поступление средств (увеличение пассивов):

Описание функций.

1.Функция БЗ(ставка; кпер; выплата; нз; [тип])

Эта функция позволяет определить будущее значение потока платежей, т.е. величину FV.

2.Функция КПЕР() вычисляет количество периодов начисления процентов, исходя из известных величин r, FV и PV.

Следует обратить особое внимание на то, что результатом применения функции является число периодов, а не срок операции.

3.Функция НОРМА(кпер; выплата; нз; бс; [тип])

Функция НОРМА() вычисляет процентную ставку за один расчетный период.Для определения годовой процентной ставки, полученный результат следует умножить на количество начислений в году

Необходимо помнить, что для получения корректного результата при работе функций КПЕР() и НОРМА(), аргументы "нз" и "бс" должны иметь противоположные знаки. Данное требование вытекает из экономического смысла подобных операций.

4.Функция БЗРАСПИС(нз; массив ставок)

Функцию БЗРАСПИС() удобно использовать для расчета будущей величины разовой инвестиции в случае, если начисление процентов осуществляется по плавающей ставке.

Ожидаемые значения процентных ставок, скорректированные на число периодов начисления вводятся в смежный блок ячеек электронной таблицы

5. Функции НОМИНАЛ(эф_ставка; кол_пер),

6. Функция ЭФФЕКТ(ном_ставка; кол_пер)

НОМИНАЛ() и ЭФФЕКТ() вычисляют номинальную и эффективную процентные ставки соответственно.

Эти функции удобно использовать при сравнении операций с различными периодами начисления процентов. При этом доходность финансовой операции обычно измеряется эффективной процентной ставкой.

1.2. Шаблоны для расчета параметров финансовых операций.

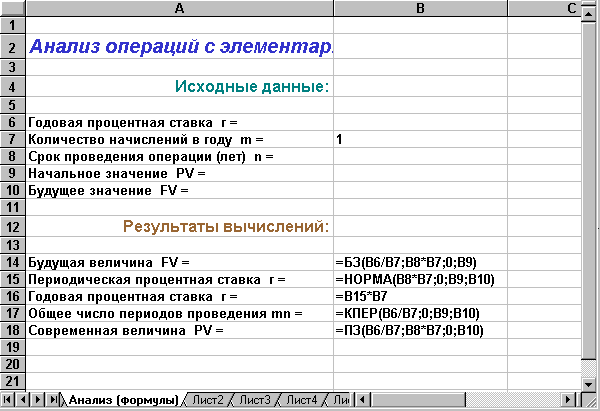

Для расчета параметров финансовых операций целесообразно построить специальные шаблоны. Пример шаблона приведен на рис.1.

Шаблон состоит из двух частей. Первая часть занимает блок ячеек А2.В10 и предназначена для ввода исходных данных (известных параметров финансовой операции). Текстовая информация в ячейках А2.А10 содержит наименование исходных параметров финансовой операции, ввод которых осуществляется в ячейки B6.B10. Ячейка В7 содержит принятое по умолчание число начислений процентов, равное 1 (т.е. раз в году). Для получения искомого результата необходимо ввести еще три величины.

Рис. 1. Шаблон для анализа простейших финансовых операций

Вторая часть таблицы занимает блок ячеек А14.В18 и предназначена для вывода результатов вычислений, т.е. искомой величины. При отсутствии исходных данных, эта часть таблицы содержит нулевые значения в ячейках В14 и В18, а также сообщения об ошибках. Блок ячеек В14.В18 содержит формулы, необходимые для исчисления соответствующих параметров финансовой операции

Величины r (процентная ставка) и n (срок операции) в формулах скорректированы на число начислений процентов в году, путем деления и умножения на значение ячейки В7 соответственно. Поскольку по умолчанию значение ячейки В7 равно 1, для операций с начислением процентов раз в год, корректировка параметров r и n не будет оказывать никакого эффекта. При этом здесь и в дальнейшем подразумевается задание параметра r в виде годовой процентной ставки, а срока проведения операции n – в количестве лет.

Руководствуясь заданным рисунком, подготовьте таблицу для анализа простейших финансовых операций и сохраните ее на магнитном диске в виде шаблона под каким–либо именем. Шаблон может быть легко преобразован для одновременного анализа сразу нескольких однотипных ситуаций

1.3. Подбор параметра

Подбор параметра - средство Ехсе1, позволяющее решать так называемую обратную задачу, когда требуется, меняя значение одного из исходных данных (параметров), получить заданное значение результата.

При этом результат решения задачи должен быть задан в целевой ячейке формулой, содержащей ссылку на изменяемую ячейку с параметром.

При подборе параметра его значение изменяется так, чтобы результат в целевой ячейке стал равньм заданному числу. Для подбора параметра выполняется команда «Сервис/Подбор параметра» и в открывшемся диалоговом окне задаются:

• в поле ввода «Установить в ячейке» - ссылка на целевую ячейку;

• в поле ввода «Значение» — требуемое значение,

• в поле ввода «Изменяя значение ячейки» - ссылка на изменяемую ячейку.

После нажатия кнопки ОК или клавиши Епtег результат подбора параметра будет показан в окне «Результат подбора параметра». Значение параметра сохранится в изменяемой ячейке. Если не нужно сохранить значение параметра, следует нажать кнопку «Отмена»

Решение может быть не найдено, если результат зависит не от одного параметра или если изменяемая и целевая ячейки логически не связаны.

В процессе подбора параметра окно «Результат подбора параметра» находится на экране. Если задача обладает плохой сходимостью, т.е. требуется много (или бесконечно много) шагов, чтобы найти решение с заданной точностью, то можно воспользоваться кнопками Шаг и Пауза, чтобы контролировать процесс и прервать его при необходимости.

1.4. Таблица подстановки

Для анализа зависимости результата от различных наборов исходных данных в Ехсеl используется «Таблица подстановки».

«Таблица подстановки» - это средство Ехсе1, позволяющее получить таблицу, содержащую результаты подстановки заданных значений одного или двух аргументов (параметров) в одну или несколько формул.

Выбирая пункт меню «Данные/Таблица подстановки», можно построить либо таблицу с одним параметром для одной или нескольких функций, либо таблицу с двумя параметрами для одной функции.

1.5. Таблица подстановки с одним параметром

Принцип использования «Таблицы подстановки» состоит в следующем:

Задаются исходные данные задачи, в том числе одно из значений аргумента-параметра.

Задается диапазон значений параметра (в виде столбца или строки).

Выделяется место для размещения значений функции от заданных значений аргумента (столбец справа или строка ниже).

Задается формула, определяющая зависимость функции от аргумента-параметра.

Таблица подстановки обеспечивает последовательный выбор элементов из диапазона значений аргумента и подстановку каждого из них в ячейку-параметр.

После чего выполняется перерасчет таблицы и значение функции, определяемое формулой, заносится в отведенное для него место рядом с соот

ветствующим значением аргумента:

для каждой ячейки столбца в соседнюю ячейку строки, т.е. по строкам

для каждой ячейки строки в соседнюю ячейку столбца, т.е. по столбцам.

Технологию построения таблицы подстановки данных рассмотрим на примере начисления сложных процентов при фиксированной процентной ставке в зависимости от срока.

1.Введите в ячейки B2:B4 исходные данные (начальную сумму вклада, процентную ставку и срок накопления) как показано в таблице 2

2. Для определения суммы, которая может быть накоплена в течение первых 5 месяцев, задайте в ячейках С5:G5 диапазон исследуемых значений параметра (числовой ряд от 1 до 5).

3. Искомые значения будущей суммы вклада будут размещаться при подстановке по столбцам ниже значений аргумента в диапазоне С6:G6, а формула: =БЗ(ВЗ/12;В4; ;-В2) должна находится на одну ячейку левее строки значений функции, то есть в ячейке В6.

Таблица 2.

| А | В | С |

D |

Е | E | С | |

| 1 | |||||||

| 2 | Вклад |

1000 |

|||||

| 3 | Ставка |

20% |

|||||

| 4 | Число начисл. % |

4 |

|||||

| 5 | Срок |

1 |

Срок операции | ||||

| 6 |

=БЗ(ВЗ/12;В4; ;-В2) |

2 |

3 |

4 | 5 | 6 | |

| 7 | Сумма (руб) | 1 215,51 | 1477,46. | 1795,86 | 2182,87 | 2653,3 | 3225,1 |

|

|

4. Выделите блок В5:G6, содержащий значения параметра и формулу.

5. Выберите пункт меню «Данные/ Таблица подстановки» и в одноименном диалоговом окне задайте в поле ввода «Подставлять значения по столбцам в» ячейку-параметр В4.

6. Нажмите кнопку ОК, и диапазон С6:G6 будет заполнен значениями накопленной суммы.

|

|

Проанализируйте ситуацию и ваши возможности, изменяя начальную сумму вклада и процентную ставку в ячейках В2 и ВЗ.

1.6. Таблица подстановки с дополнительными формулами

Таблица подстановки может содержать не одну, а несколько формул. Дополнительные формулы размещаются в таблице подстановки ниже существующей формулы при подстановке по столбцам и справа от нее, если подстановка производится по строкам. Затем выделяется блок, содержащий значения параметра и формулы, и выполняется команда «Данные/Таблица подстановки»...

|

|

1.7. Таблица подстановки с двумя параметрами

Используя команду «Данные/Таблица подстановки»..., можно построить таблицу с двумя параметрами. При этом значения одного из них должны располагаться в столбце, а значения другого — в строке.

|

|

Результат подстановки после выполнения команды будет помещен на пересечении столбца и строки.

2. Простейшие финансовые операции.

2.1. Наращение капитала.

Параметры операции: ; T– длительность финансовой операции (измеряется в годах), r–годовая ставка ссудного процента; d– учетная ставка (ставка дисконта)

PV-величина инвестиции (суммы, отданной в долг под проценты); FV– наращенная сумма в конце финансовой операции

Если в операции наращения используется ставка ссудного процента r, то метод называется декурсивным, если используется учетная ставка d– антисипативным.

2.1.1. Наращение капитала по простым процентам (декурсивный метод):

а)

б) При ежегодно

изменяющейся

ставке:

в) При ставке,

меняющейся

в разные периоды:

,

,

где n

– продолжительность

финансовой

операции,

продолжительность

действия ставки

продолжительность

действия ставки

.

.

г) При нецелом

числе лет:

,

где t

– длительность

операции в

днях, K

– длительность

года в днях

,

где t

– длительность

операции в

днях, K

– длительность

года в днях

Обычно при определении продолжительности проведения операции даты ее начала и окончания считаются за 1 день. Возможны три варианта начисления:

1.Точный процент и точная продолжительность периода t (T=366 или 365 дней, t–точное);

2.Обыкновенный процент и точная продолжительность периода (T=360, t–точное);

3. Обыкновенный процент и приблизительная продолжительность периода (T=360, t–приблизительное, когда считается, что в месяце 30 дней);

2.1.2. Наращение капитала по сложным процентам (декурсивный метод):

а) начисление

процентов один

раз в году:

;

;

б) начисление

процентов m

раз в году:

;

;

в) Если

срок инвестиций

не является

целым числом,

тогда

,

где целое чисто

лет [T],

а {T}

– часть срока

сверх целого

числа лет (в

годах):

,

где целое чисто

лет [T],

а {T}

– часть срока

сверх целого

числа лет (в

годах):

2.1.3. Эффективная ставка

Определение: годовая ставка сложных процентов, дающая то же соотношение между выданной суммой PV и суммой FV, что и при любой схеме выплат называется эффективной.

а) Общий

случай:

;

;

б) наращение

по сложным

процентам с

начислением

m

раз в году:

.

.

2.2. Наращение капитала на основе антисипативного метода

начисление процентов 1 раз в году по простым процентам:

Очевидно,

что должно

выполняться

условие:

,

т.е.

,

т.е.

.

.

начисление процентов за период менее года( либо при не целом Т):

начисление по сложным процентам 1 раз в году:

.

.начисление по сложным процентам m раз в году:

3. Дисконтирование

В финансовой практике часто сталкиваются с задачей обратной наращению процентов: по заданной сумме FV, которую следует уплатить через время T; необходимо определить сумму получаемой ссуды PV

Параметры операции: T– длительность финансовой операции (измеряется в годах), r–годовая ставка ссудного процента; d– учетная ставка (ставка дисконта)

PV-современная стоимость будущей суммы FV;

2.1. Математическое дисконтирование (с применением ставки ссудного процента –r)

а) по

ставке простого

процента:

б) по ставке

сложного процента

с начислением

один раз в году:

в) по ставке

сложного процента

с начислением

m

раз в году:

2.2. Банковский (коммерческий учет).

(Применяется схема дисконтирования с использованием учетной ставки d. )

Простые проценты:

.

В этой схеме

чаще всего

используется

способ 365/360.

.

В этой схеме

чаще всего

используется

способ 365/360.Сложные проценты с начислением 1 раз в году:

Сложные проценты с начислением m раз в году:

3. Определение параметров (r, T,d) простейшей финансовой операции

Для определения ставки ссудного процента, учетной ставки или срока проведения операций необходимо воспользоваться формулами наращения или дисконтирования, из которых находится искомый параметр.

PV

и FV

в этом случае

заданы.

PV

и FV

в этом случае

заданы.

Лабораторная работа 1

Тема. Анализ операции наращения процентов

Задание

Провести анализ операции наращения по простым декурсивным процентам с разными временными базами(360/360; 365/365; 365/360) и разных сроках операциию. Построить таблицу.

Провести анализ операции наращения по сложным декурсивным процентам, выбирая разные периоды начисления процентов (1 раз в год, 2,4,12 раз в год).

Сравнить результаты начисления сложных процентов при нецелом числе лет с комбинированным вариантом (при различных сроках операции; при различных периодах начисления). Построить таблицы.

Построить таблицы зависимости и графики коэффициента наращения по сложным и простым декурсивным процентам при различных ставках процента.

Рассчитать эффективные ставки для схем начисления по простым и сложным декурсивным процентам при различных сроках операции. Построить таблицу зависимости.

Рассчитать и сравнить эффективные ставки для операций наращения по сложным декурсивным процентам с периодичностью начисления 1 раз в году, m раз в году. Построить таблицу зависимости.

Провести сравнительный анализ операций наращения по декурсивному и антисипативному методу в зависимости от срока и ставки простых процентов. Построить таблицу зависимости и дать графическую иллюстрацию.

Провести сравнительный анализ операций наращения по декурсивному и антисипативному методу в зависимости от срока и ставки сложных процентов. Построить таблицу зависимости и дать графическую иллюстрацию

Для проведения расчетов разработать специальные шаблоны.

Для построения таблицы зависимости воспользуйтесь таблицами постановки.

Лабораторная работа № 2.

Тема:. Анализ процесса дисконтирования. Определение параметров простейших финансовых операций

Задание

Провести анализ операции математического дисконтирования в зависимости от срока операции и процентной ставки, используя схемы простого и сложного процентов с начислением один раз в году. Построить таблицы зависимостей и дать графическую иллюстрацию (построить графики коэффициентов приведения).

Построить графики коэффициента приведения при математическом дисконтировании по сложным и простым процентам (при одинаковой ставке процента).

Провести анализ операции дисконтирования с использованием учетной ставки по простым и сложным процентам, сравнить с аналогичной операцией при использовании ставки ссудного процента. (Построить таблицы зависимостей и дать графическую иллюстрацию)

Определение ставки процента в схемах наращения и дисконтирования с использованием декурсивных и антисипативных процентов. Результаты представить в виде таблицы.

Определение срока операции в схемах наращения и дисконтирования с использованием декурсивных и антисипативных процентов. Результаты представить в виде таблицы

Сравнить операции дисконтирования с применением ставки ссудного процента и учетной ставки. Построить графики коэффициентов приведения. Результаты представить в виде таблицы

|

Для построения таблицы зависимости воспользуйтесь таблицами постановки |

Для

проведения

расчетов можно

разработать

специальные

шаблоны.

Для

проведения

расчетов можно

разработать

специальные

шаблоны.|

|

Лабораторная работа № 3.

Потоки платежей (аннуитеты)

Поток платежей, все элементы которого распределены во времени так, что интервалы между любыми двумя последовательными платежами постоянны, называют финансовой рентой или аннуитетом (annuity).

Ренты характеризуются следующими параметрами:

A– член ренты, т.е. величина каждого годового платежа,

p - число платежей в году,

m– число начислений процентов в году,

T– срок ренты в годах (время от начала ренты до конца последнего периода выплат).

t–период ренты (временной интервал между двумя последовательными платежами,

r–годовая ставка процента;

FV– наращенная сумма (сумма всех членов потока платежей с начисленными на них к концу срока процентами);

PV– приведенная (современная) стоимость потока платежей–это сумма всех его членов, дисконтированных на начало срока ренты или некоторый упреждающий момент времени

Если платежи осуществляются в конце периода, имеем ренту постнумерандо, в начале периода– пренумерандо. Если платежи осуществляются равномерно в течении периода, то считают, что платеж приурочен к середине периода, а ренту называют равномерной.

Основные формулы наращения

| Виды рент |

Наращение постнумерандо FV |

Наращение пренумерандо

|

| Годовая с начислением % 1 раз в году (р=1, m=1 ) |

|

|

|

Годовая с начислением % m раз в году (р=1, m1 ) |

|

|

|

Рента р–срочная c начисленим % один раз в году (р1, m=1 ). |

|

|

|

Рента р–срочная c начисленим % m раз в году (р1, m1,p=m). |

|

|

|

Рента р–срочная c начисленим % m раз в году (р1, m1,pm). |

|

|

|

Рента годовая

c непрерывным

начисленим

%(p=1,

|

|

|

|

Рента P–срочная

c непрерывным

начисленим

%( р1,

|

|

|

)

)

Отличие

постоянных

рент пренумерандо

от рент поснумерандо

состоит в том,

что время начисления

процентов на

каждую выплату

увеличивается

на один период

ренты, следовательно,

сумма наращения

будет

больше, чем

сумма FV

в S(1,r)

раз, где S(1,r)

– множитель

наращения

платежа за один

период, соответствующей

данному типу

ренты.

будет

больше, чем

сумма FV

в S(1,r)

раз, где S(1,r)

– множитель

наращения

платежа за один

период, соответствующей

данному типу

ренты.

Это же правило сохраняется и для приведенных стоимостей указанных рент

Основные формулы приведения

| Виды рент |

Приведение постнумерандо PV |

Приведение

пренумерандо

|

| Годовая с начислением % 1 раз в году (р=1, m=1 ) |

|

|

|

Годовая с начислением % m раз в году (р=1, m1 ) |

|

|

|

Рента р–срочная c начисленим % один раз в году (р1, m=1 ). |

|

|

|

Рента р–срочная c начисленим % m раз в году (р1, m1,p=m). |

|

|

|

Рента р–срочная c начисленим % m раз в году (р1, m1,pm). |

|

|

|

Рента годовая

c непрерывным

начисленим

%(p=1,

|

|

|

|

Рента P–срочная

c непрерывным

начисленим

%( р1,

|

|

|

Группу функций EXCEL, предназначенную для автоматизации расчетов характеристик аннуитетов, составляют функции, применяемые в анализе простейших финансовых операций: БЗ(), КПЕР(), НОРМА(), ПЗ() (см. табл. 1.1), к которым добавляется функция определения периодического платежа – ППЛАТ().

Функция ППЛАТ(ставка; кпер; нз; [бс]; [тип])

Данная функция применяется в том случае, если необходимо определить величину периодического платежа – A.

В случае, если условиями контракта предусмотрено начисление процентов в начале каждого периода, при исчислении любой характеристики финансовой операции необходимо задавать аргумент “тип”, равный 1.

Отметим, что начисление процентов в начале каждого периода всегда приводит к большему значению будущей величины аннуитета за тот же срок.

При начислении процентов m-раз в году, величины r и n корректируются также, как и в случае простой финансовой операции.

Задание

Задавая параметры рент, найти наращенные суммы и приведенные стоимости всех перечисленных в таблице рент.

Проанализировать, как меняется наращенная сумма рент в зависимости от годовой процентной ставки, числа начислений процентов, числа платежей. Составить таблицы для сравнения.

Проанализировать, как меняется современная стоимость рент в зависимости от годовой процентной ставки, числа начислений процентов, числа платежей. Составить таблицы для сравнения.

Для различных видов рент, найти недостающий параметр величину платежа, срок ренты или годовую ставку процентов.

Для решения этой задачи воспользоваться соответствующими функциями EXCEL или вывести формулу нахождения соответствующего параметра, используя формулы наращения или приведения рент.

Задать темп инфляции постоянный в течение срока ренты и провести сравнительный анализ процесса наращения без инфляции и с инфляцией. Рассчитать барьерную и брутто ставки. Проделать то же самое, но при изменяющемся ежеквартально темпе инфляции.

Задать темп инфляции постоянный в течение срока ренты и провести сравнительный анализ получающихся приведенных стоимостей без инфляции и с инфляцией с постоянным и переменным темпом

Лабораторная работа 4

Тема. 3 Денежные потоки в виде серии платежей произвольной величины

Денежные потоки в виде платежей произвольной величины, осуществляемые через равные промежутки времени, представляют собой наиболее общий вид аннуитетов.

Суммарная

величина потока

рассчитывается

по исходному

потоку: F1,F2,...,Fn.

по формуле:

Современная

стоимость

потока по формуле:

Финансовая операция может также предусматривать неоднократные и разновременные переходы денежных сумм от одного владельца к другому. Рассматривая поток платежей с позиций одного из них, можно считать все поступления к нему положительными величинами, а все выплаты– отрицательными. Для оценки финансовой операции в целом используется чистая приведенная величина NPV, вычисляемая по формуле:

,

но с учетом

знака Fi.

,

но с учетом

знака Fi.

Функции для анализа произвольных потоков платежей

Таблица 1.4

-

Наименование функции

Формат функции

Оригинальная версия Локализованная версия NPV НПЗ НПЗ(ставка; платежи) IRR ВНДОХ ВНДОХ(платежи; [прогноз]) MIRR МВСД МВСД(платежи;ставка;ставка_реин) XNPV ЧИСТНЗ ЧИСТНЗ(ставка; платежи; даты) XIRR ЧИСТВНДОХ ЧИСТВНДОХ(платежи;даты;[прогноз])

Обязательные для задания аргументы функций имеют следующие значения:

ставка – процентная ставка (норма прибыли или цена капитала);

платежи – поток из n - платежей произвольной величины;

ставка_реин – ставка реинвестирования полученных средств;

даты – массив дат осуществления платежей для потоков с произвольными интервалами времени.

Функции данной группы используют сложные итерационные алгоритмы для реализации дисконтных методов исчисления ряда важнейших показателей, широко используемых в инвестиционном анализе.

Первые три функции применяются в том случае, когда денежный поток состоит из платежей произвольной величины, осуществляемых через равные промежутки времени.

Функция НПЗ() вычисляет современную величину потока платежей PV. Две другие функции – ВНДОХ() и МВСД() позволяют определить внутреннюю норму рентабельности инвестиций (internal rate of return – IRR) и модифицированную внутреннюю норму рентабельности инвестиций (modified internal rate of return – MIRR) соответственно.

Функции ЧИСТНЗ( ) и ЧИСТВНДОХ( ) являются самыми мощными в рассматриваемой группе. Они позволяют определить показатели чистой современной стоимости (net present value – NPV) и внутренней нормы рентабельности IRR для потоков платежей произвольной величины осуществляемых за любые промежутки времени. Эти функции удобно использовать для ретроспективного анализа эффективности операций с ценными бумагами, периодический доход по которым выплачивается по плавающей ставке (например – ОГСЗ, ОФЗ и т.д.). Детальное описание технологии их применения можно посмотреть в «справке к EXCEL».

Задание.

1. Рассчитать конечную и приведенную сумму потока платежей с неравными поступлениями через равные промежутки времени. Вычислить внутреннюю норму рентабельности.

2. Рассмотреть инвестиционный проект с одноразовой инвестицией в начале первого периода ( в конце первого периода) и выплатами в начале (конце) с третьего по шестой год и рассчитать для него NPV и IRR, срок окупаемости и индекс рентабельности

3. Рассмотреть инвестиционный проект с инвестициями в течение m лет через неравные промежутки времени и поступлениями дохода после окончания инвестиций с m+1 года в течение n лет и рассчитать NPV и IRR, срок окупаемости и индекс рентабельности.

4. Проанализировать изменение NPV от выбранной ставки процента r и срока поступлений платежей (при одинаковой общей сумме). Использовать таблицы подстановки.

Литература

Базисные финансовые расчеты

Е.М. Четыркин, Н.Е. Васильева. Финансово-экономические расчеты. Справочное пособие. М.: Финансы и статистика, 1990.

Е.М. Четыркин. Методы финансовых и коммерческих расчетов. М.: Дело ЛТД, 1995.

В.Е. Черкасов. Практическое руководство по финансово-экономическим расчетам. М.: МЕТАИНФОРМ: АО "Консалтингбанкир", 1995.

Кредит. Ценные бумаги с фиксированным доходом

М.В. Лычагин. Финансы и кредит. Популярно о сложном. Новосибирск, изд-во НГУ, 1992.

В.С. Волынский. Кредит в условиях современного капитализма. М.: Финансы и статистика, 1991.

Ван Хорн, Джеймс. Основы управления финансами. М.: Финансы и статистика, 1996.

Н.Г. Антонов, М.А. Пессель. Денежное обращение, кредит и банки. М.: Финстатинформ, 1995.

Д.Л. Иванов. Вексель. М.: АО "Консалтбанкир", 1994.

А.А. Фельдман. Вексельное обращение. Российская и международная практика. М.: Инфра-М, 1995.

Вексель: 100 вопросов и ответов. М.: Менатеп-Информ, 1995.

Государственные и краткосрочные облигации: теория и практика рынка. М.: Моск. межб. валют. биржа, 1995.

Я.М. Миркин. Ценные бумаги и фондовый рынок. Профессиональный курс в финансовой академии при правительстве РФ. М.: Перспектива, 1995.

Иностранная валюта.

И.Т. Балабанов. Валютные операции. М., Финансы и статистика, 1993.

И.Т. Балабанов. Валютный рынок и валютные операции в России. М., Финансы и статистика, 1994.

И.Т. Балабанов. Основы финансового менеджмента. Как управлять капиталом? М., Финансы и статистика, 1994.

И.Т. Балабанов. Финансовый менеджмент. М., Финансы и статистика, 1994.

Э. Роде. Банки, биржи, валюты современного капитализма. М., 1986.

Б.Г. Федоров. Современные валютно – финансовые рынки. М., 1989.

М.В. Федоров. Валюта, валютные системы и валютные курсы. М., ПАИМС, 1995.

М. Бункина. Деньги. Банки. Валюта. М.: АО "ДИС", 1994.

М. Бункина. Валютный рынок. М.: АО "ДИС", 1995.

Т.Д. Валовая. Валютный курс и его колебания. М.: Финстатинформ, 1995.

А.Г. Ноговицин, В.В. Иванов. Валютный курс: Факторы. Динамика. Прогнозирование. М.: ИНФРА, 1995.

. Обыкновенные акции.

М.Ю. Алексеев. Рынок ценных бумаг. М., 1992.

Б.И. Алехин. Рынок ценных бумаг. Введение в фондовые операции. Самара, 1992.

А.Н. Буренин. Введение в рынок ценных бумаг. М., 1992.

В.Т. Мусатов. Фондовый рынок. Инструменты и механизмы. М., Международные отношения, 1991.

А. Ноздрачев. Регулирование рынка. М., 1991.

С.В. Павлов. Фондовая биржа и ее роль в экономике современного капитализма. М., Финансы и статистика, 1989.

А.А. Первозванский, Т.Н. Первозванская. Фондовый рынок: Расчет и риск. М., ИНФРА, 1994.

А.С. Чесноков. Рынок ценных бумаг, фондовые биржи, брокерская и дилерская деятельность. М., 1992.

Л. Энджел, Б. Бойд. Как покупать ценные бумаги. Самара, Самарский Дом Печати, 1993.

А. Эрлих. Технический анализ товарных и финансовых рынков. М.: ИНФРА-М, 1996.

Л.Дж. Гитман, М.Д. Джонк. Основы инвестирования. М., Дело, 1997.

У.Ф. Шарп, Г.Дж. Александер, Д.В. Бэйли. Инвестиции. М., ИНФРА-М, 1997.

Финансовые фьючерсы.

А.Н. Буренин. Фьючерсные, форвардные и опционные рынки. М.: Тривола, 1994.

Ф. Шварц. Биржевая деятельность запада (Фьючерсные и фондовые биржи, системы работы и алгоритмы анализа). М.,"Ай-Кью", 1992.

А.С. Чесноков. Инвестиционная стратегия, опционы и фьючерсы. М., НИИ Управления Мин. Экономики РФ, 1993

А.С. Чесноков. Инвестиционная стратегия и финансовые игры. М., ПАИМС, 1994.

Финансовые фьючерсы. М., МГУ, Ассоциация "Гуманитарное знание", 1993.

Г.Г. Салыч. Опционные, фьючерсные и форвардные контракты. М., МГУ, 1994.

Опционы.

А.Н. Буренин. Фьючерсные, форвардные и опционные рынки.: Тривола, 1994.

А.С. Чесноков. Инвестиционная стратегия, опционы и фьючерсы. НИИ Управления Мин. Экономики РФ, 1993.

А.С. Чесноков. Инвестиционная стратегия и финансовые игры. М., ПАИМС, 1994.

Г.Г. Салыч. Опционные, фьючерсные и форвардные контракты. МГУ, 1994.

Арбитраж и хеждирование.

А.Н. Буренин. Фьючерсные, форвардные и опционные рынки. М.: Тривола, 1994.

Ф. Шварц. Биржевая деятельность запада (Фьючерсные и фондовые биржи, системы работы и алгоритмы анализа). М.,"Ай-Кью", 1992.

Р. Вейсвейллер. Арбитраж. Возможности и техника операций на финансовых и товарных рынках. М., Церих-Пэл, 1995.

Расчет премии опциона методом Монте-Карло.

Артемьев С.С., Михайличенко И.Г., Синицын И.Н. Статистическое моделирование срочных финансовых операций. - Новосибирск: Изд. ВЦ СО РАН, 1996.

А.Н. Буренин. Фьючерсные, форвардные и опционные рынки. М.: Тривола, 1994.

А.С. Чесноков. Инвестиционная стратегия, опционы и фьючерсы. М., НИИ Управления Мин. Экономики РФ, 1993.

Перечень тем курсовых работ по дисциплине « Финансовая математика»

Акции и их оценка.

Анализ различных подходов к выбору ставки дисконтирования в инвестиционном анализе.

Анализ устойчивости инвестиционных проектов.

Вероятностные финансовые операции и их оценка

Имитационное моделирование инвестиционных рисков.

Инвестиционные риски и методы их расчета.

Иностранная валюта и валютные рынки.

Инфляция и методы ее учета при реализации финансовых операций

Классификация и анализ экономических рисков при проведении финансово-экономического анализа инвестиционного проекта.

Количественный анализ риска инвестиционных проектов

Модели торгов.

Модели ценообразования активов.

Облигации. Определение их доходности и качества.

Опционы и ценообразование опционов.

Оценка экономической эффективности инвестиционных проектов

Финансовые фьючерсы.

Финансовый рынок и его модели

Формирование оптимального портфеля с помощью ведущего фактора финансового рынка.

Формирование эффективных портфелей ценных бумаг.

Анализ динамики и прогнозирование ставки рефинансирования Центрального банка.

Анализ динамики индекса потребительских цен.

Анализ доходности векселей (на примере какой либо корпорации)

Анализ динамики базовых ставок кредитования (на примере Сбербанка РФ).

| Экономика недвижимости | |

|

1. Определение понятия и состав объекта недвижимости - [1] - стр.11-17 Для целей гражданского оборота в части 1 ст. 130 ГК "к недвижимым вещам ... ... важное для дальнейшего анализа, рассмотрим подробнее проблему учета инфляции при формировании представления о норме отдачи (выполняющей одновременно функции нормы наращения и нормы ... ... Vmc ( |

| Определение современной и будущей величины денежных потоков | |

|

Олег Лытнев Основные правила процентных вычислений, рассмотренные нами ранее, остаются неизменными и для совокупности платежей, однако возникает ... Формулы (2) и (4) описывают наиболее общие случаи наращения и дисконтирования аннуитетов: рассматриваются только ограниченные ренты, выплаты и начисление процентов производятся 1 ... При заданных значениях R, n, i (j, d) наиболее высокий результат даст дисконтирование p-срочной ренты с 1 начислением процентов в год (m = 1). Самый низкий результат при этих же ... |

Раздел: Рефераты по экономике Тип: реферат |

| Финансовые расчеты | |

|

... htm Лекция 1 Базисные финансовые расчеты. Основная страница Лекция 1. Базисные финансовые расчеты. Начисление процентов по простой процентной ставке. Здесь R - член ренты, т.е. величина каждого годового платежа, p - число платежей в году, m - число начислений процентов в году, T - срок ренты в годах (время от начала ренты до ... Кредит на сумму 10 млн. руб. с ежегодным начислением сложных процентов по ставке, равной 20% годовых, должен погашаться в течение 5 лет равными срочными уплатами. |

Раздел: Рефераты по финансам Тип: реферат |

| Управление финансами на предприятии | |

|

1. Финансы, их роль и функции в процессе общественного воспроизводства Финансы представляют собой совокупность денежных отношений, возникающих в ... 3.2 Операции наращения и дисконтирования Требуется найти такую годовую ставку Re, которая обеспечила бы точно такое же наращение, как и исходная схема, но при однократном начислении процентов, т.е. m = 1. Иными словами ... |

Раздел: Рефераты по финансам Тип: реферат |

| Финансовая математика | |

|

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ ГОУ ВПО ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ... Математическое дисконтирование представляет собой решение задачи обратной наращению Эффективная ставка - годовая ставка сложных процентов, которая дает тот же результат, что и начисление по номинальной ставки j m раз в году. |

Раздел: Рефераты по экономико-математическому моделированию Тип: контрольная работа |