Реферат: Амортизация основных фондов (Украина)

СОДЕРЖАНИЕ

|

1 Амортизация 1.1 Понятие амортизации 1.2 Порядок определения и начисления сумм амортизационных отчислений 1.3 Порядок увеличения и уменьшения балансовой стоимости групп основных фондов 1.4 Порядок учета основных фондов, предоставленных в лизинг (аренду) 1.5 Нормы амортизации 1.6 Текущий и капитальный ремонт, реконструкция, модернизация, техническое перевооружение и другие виды улучшения основных фондов 1.7 Амортизация расходов на улучшение основных фондов, полученных в оперативный лизинг (аренду) 1.8 Учет операций с землей и ее капитальными улучшениями 2 Некоторые аспекты концепции амортизационной политики 3 О противоречиях в бухгалтерском учете при начислении амортизации основных средств Использованные источники |

3 3 5 6 7 8 9 9 10 11 16 21 |

1 АМОРТИЗАЦИЯ

1.1 Понятие амортизации

Амортизация основных фондов и нематериальных активов — это постепенное отнесение расходов на их приобретение, изготовление или улучшение, на уменьшение скорректированной прибыли налогоплательщика в пределах норм амортизационных отчислений.

Амортизации подлежат расходы на:

– приобретение основных фондов и нематериальных активов для собственного производственного использования, включая расходы на приобретение племенного скота и приобретение, закладку и выращивание многолетних насаждений до начала плодоношения;

– самостоятельное изготовление основных фондов для собственных производственных потребностей, включая расходы на выплату заработной платы работникам, которые были заняты на изготовлении таких основных фондов;

– проведение всех видов ремонта, реконструкции, модернизации и других видов улучшения основных фондов;

– капитальные улучшения земли, не связанные со строительством, а именно: ирригация, осушение, обогащение и другие подобные капитальные улучшения земли.

Не подлежат амортизации и полностью относятся к составу валовых расходов:

– приобретение и откорм продуктивного скота;

– выращивание многолетних плодоносящих насаждений;

– приобретение основных фондов или нематериальных активов в целях их дальнейшей продажи другим лицам или их использования как комплектующих (составных частей) других основных фондов, предназначенных для дальнейшей продажи другим лицам;

– содержание основных фондов, находящихся на консервации.

Не подлежат амортизации и осуществляются за счет соответствующих источников финансирования:

– расходы бюджетов на строительство и содержание сооружений благоустройства и жилых домов, приобретение и сохранение библиотечных и архивных фондов;

– расходы бюджетов на строительство и содержание автомобильных дорог общего пользования;

– расходы на приобретение и сохранение Национального архивного фонда Украины, а также библиотечного фонда, который формируется и содержится за счет бюджетов, библиотечных и архивных фондов;

– расходы на приобретение, ремонт, реконструкцию, модернизацию или другие улучшения непроизводственных фондов.

Под термином "непроизводственные фонды" следует понимать капитальные активы, не используемые в хозяйственной деятельности налогоплательщика. К таким непроизводственным фондам относятся:

– капитальные активы (или их структурные компоненты), подпадающие под определение группы 1 основных фондов, включая арендованные;

– капитальные активы, подпадающие под определение групп 2, 3 и 4 основных фондов, которые являются неотъемлемой частью, размещены или используются для обеспечения деятельности непроизводственных фондов, подпадающих под определение группы 1 основных фондов или изъятых с места ведения хозяйственной деятельности налогоплательщика и переданных в безвозмездное пользование лицам, которые не являются плательщиками этого налога.

В валовые доходы налогоплательщика в случае продажи непроизводственных фондов включаются доходы, полученные (начисленные) от продажи, а в валовые расходы - сумма расходов, связанные с приобретением (изготовлением) таких непроизводственных фондов (без учета износа) и их улучшением.

Под термином "основные фонды" следует понимать материальные ценности, которые назначаются налогоплательщиком для использования в хозяйственной деятельности налогоплательщика в течение периода, превышающего 365 календарных дней с даты ввода в эксплуатацию, и стоимость. которых постепенно уменьшается в связи с физическим или моральным износом.

Основные фонды подлежат распределению по следующим группам:

группа 1 — здания, сооружения, их структурные компоненты и передаточные устройства, в том числе жилые дома и их части (квартиры и места общего пользования);

группа 2 — автомобильный транспорт и узлы (запасные части) к нему, мебель, бытовые электронные, оптические, электромеханические приборы и инструменты, включая электронно-вычислительные машины, другие машины для автоматической обработки информации, информационные системы, телефоны, микрофоны и рации, другое конторское (офисное) оснащение, оборудование и принадлежность к ним;

группа 3 — любые другие основные фонды, не включенные к группам 1 и 2.

В соответствии с Законом Украины от 24.12.02 г. № 349-IV, который вступит в силу с 2004 года:

группа 1 - здания, сооружения, их структурные компоненты и передаточные устройства, в том числе жилые дома и их части (квартиры и места общего пользования), стоимость капитального улучшения земли;

группа 2 - автомобильный транспорт и узлы (запасные части) к нему, мебель, бытовые электронные, оптические, электромеханические приборы и инструменты, другое конторское (офисное) оборудование, оборудование и приспособления к ним;

группа 3 - любые другие основные фонды, не включенные в группы 1, 2 и 4;

группа 4 - электронно-вычислительные машины, другие машины для автоматической обработки информации, их программное обеспечение, связанные с ними средства считывания или печати информации, другие информационные системы, телефоны (в том числе сотовые), микрофоны и рации, стоимость которых превышает стоимость малоценных товаров (предметов).

1.2 Порядок определения и начисления сумм амортизационных отчислений

Балансовая стоимость группы основных фондов (отдельного объекта основных фондов группы 1) на начало расчетного квартала определяется по формуле:

Б(а) = Б(а-1) + П(а-1) - В(а-1) - А(а-1), (1.1)

где Б(а) - балансовая стоимость группы (отдельного объекта основных фондов группы 1) на начало расчетного квартала;

Б(а-1) - балансовая стоимость группы (отдельного объекта основных фондов группы 1) на начало квартала, предшествовавшего расчетному;

П(а-1) - сумма расходов, понесенных на приобретение основных фондов, осуществление капитального ремонта, реконструкций, модернизаций и других улучшений основных фондов, подлежащих амортизации, в течение квартала, предшествовавшего расчетному;

В(а-1) - сумма выведенных из эксплуатации основных фондов (отдельного объекта основных фондов группы 1) в течение квартала, предшествовавшего расчетному;

А(а-1) - сумма амортизационных отчислений, начисленных в квартале, предшествовавшем расчетному.

Налогоплательщики всех форм собственности имеют право применять ежегодную индексацию балансовой стоимости групп основных фондов и нематериальных активов на коэффициент индексации. В соответствии с Законом Украины от 24.12.02 г. № 349-IV в случае если налогоплательщик применил коэффициент индексации, такой налогоплательщик обязан признать капитальный доход в сумме, равной разнице между балансовой стоимостью соответствующей группы основных фондов (нематериальных активов), определенной на начало отчетного года с применением коэффициента индексации, и балансовой стоимостью такой группы основных фондов (нематериальных активов) к такой индексации. При применении ускоренного метода амортизации, коэффициент индексации не применяется.

Амортизация группы 1 осуществляется до достижения балансовой стоимостью такого объекта ста не облагаемых налогом минимумов доходов граждан. Остаточная стоимость такого объекта относится к составу валовых расходов по результатам соответствующего налогового периода, а стоимость такого объекта приравнивается к нулю.

Амортизация групп 2, 3 и 4 осуществляется до достижения балансовой стоимостью группы нулевого значения.

Для амортизации нематериальных активов применяется линейный метод, согласно которому каждый отдельный вид нематериального актива амортизируется равными частями исходя из его первоначальной стоимости с учетом индексации в течение срока, определяемого налогоплательщиком самостоятельно исходя из срока полезного использования таких нематериальных активов или срока деятельности налогоплательщика, но не более 10 лет непрерывной эксплуатации. Амортизационные отчисления осуществляются до достижения остаточной стоимостью нематериального актива нулевого значения.

1.3 Порядок увеличения и уменьшения балансовой стоимости групп основных фондов

В случае осуществления расходов на приобретение ОФ балансовая стоимость соответствующей группы увеличивается на сумму стоимости их приобретения, с учетом транспортных и страховых платежей, а также других расходов, понесенных в связи с таким приобретением, без учета уплаченного налога на добавленную стоимость, в случае если плательщик налога на прибыль предприятий зарегистрирован плательщиком налога на добавленную стоимость.

В случае осуществления расходов на самостоятельное изготовление ОФ налогоплательщиком для собственных производственных нужд балансовая стоимость соответствующей группы ОФ увеличивается на сумму всех производственных расходов, которые связаны с их изготовлением и вводом в эксплуатацию, а также расходов на изготовление таких основных фондов.

В случае вывода из эксплуатации отдельных объектов ОФ группы 1 в связи с их продажей балансовая стоимость группы 1 уменьшается на сумму балансовой стоимости такого объекта.

В случае вывода из эксплуатации основных фондов групп 2, 3 и 4 в связи с их продажей балансовая стоимость группы уменьшается на сумму стоимости продажи таких ОФ.

В случае вывода из эксплуатации отдельного объекта ОФ группы 1 или передачи его в состав непроизводственных фондов по решению налогоплательщика балансовая стоимость такого объекта для целей амортизации приравнивается к нулю. При этом амортизационные отчисления не начисляются. В этом же порядке происходит вывод ОФ из эксплуатации в результате их отчуждения по решению суда.

В случае вывода из эксплуатации отдельных фондов групп 2, 3 и 4 по каким-либо причинам (кроме их продажи) балансовая стоимость таких групп не изменяется. Обратный ввод таких ОФ в эксплуатацию после проведения их ремонта, реконструкции и модернизации увеличивает баланс группы только на сумму расходов, связанных с этими работами.

Если на начало отчетного квартала группы 2, 3 и 4 не содержат материальных ценностей, балансовая стоимость такой группы относится к валовым расходам налогоплательщика такого отчетного периода. Нормы настоящего подпункта не применяются при определении налогоплательщиком амортизационных отчислений на сумму улучшений ОФ, полученных в оперативный лизинг (аренду).

В случае ликвидации ОФ по решению налогоплательщика или если по не зависящим от налогоплательщика обстоятельствам ОФ разрушены, похищены или подлежат ликвидации либо налогоплательщик вынужден отказаться от использования таких ОФ по обстоятельствам угрозы или неизбежности их замены, разрушения или ликвидации, налогоплательщик в отчетном периоде, в котором возникают такие обстоятельства:

а) увеличивает валовые расходы на сумму балансовой стоимости отдельного объекта ОФ группы 1, при этом стоимость такого объекта приравнивается к нулю;

б) не меняет балансовую стоимость групп 2, 3 и 4.

1.4 Порядок учета основных фондов, предоставленных в лизинг (аренду)

Балансовая стоимость соответствующей группы ОФ не уменьшается на стоимость ОФ, предоставляемых налогоплательщиком в оперативный лизинг (аренду).

Балансовая стоимость соответствующей группы ОФ уменьшается на стоимость ОФ, предоставляемых налогоплательщиком в финансовый лизинг (аренду) в порядке, предусмотренном для продажи ОФ. При этом лизингополучатель (арендатор) увеличивает балансовую стоимость соответствующей группы ОФ в порядке, предусмотренном для приобретения ОФ.

1.5 Нормы амортизации

Нормы амортизации устанавливаются в процентах к балансовой стоимости каждой из групп ОФ на начало отчетного периода в следующем размере:

группа 1 – 2 процента;

группа 2 – 10 процентов;

группа 3 – 6 процентов;

группа 4 – 15 процентов.

Налогоплательщик может принять решение о применении других норм амортизации, которые не превышают норм, определенных настоящим подпунктом.

Указанное решение:

– принимается налогоплательщиком до начала отчетного налогового года и не может быть изменено в течение такого года;

– доводится до сведения налогового органа вместе с представлением декларации за первый квартал такого отчетного налогового года.

Для налогоплательщиков, признанных монополистами согласно закону, сумма амортизационных отчислений не является обязательной составляющей тарифов, других видов цен на их услуги.

В соответствии с Законом Украины от 24.12.02 г. № 349-IV. Налогоплательщик может самостоятельно принять решение о применении ускоренной амортизации основных фондов группы 3, приобретенных после вступления в силу настоящего Закона, по следующим нормам (в расчете на календарный год):

1-й год эксплуатации - 15 процентов;

2-й год эксплуатации - 30 процентов;

3-й год эксплуатации - 20 процентов;

4-й год эксплуатации - 15 процентов;

5-й год эксплуатации - 10 процентов;

6-й год эксплуатации - 5 процентов;

7-й год эксплуатации - 5 процентов.

Указанное решение не может быть принято налогоплательщиками, выпускающими продукцию (работы, услуги), цены на которые устанавливаются государством или налогоплательщиками, признанными занимающими монопольное положение на рынке, в соответствии с законом. Учет таких ОФ ведется отдельно по каждому объекту. Амортизационные отчисления начисляются на балансовую стоимость таких объектов, равную их первоначальной стоимости, увеличенной на сумму расходов, связанных с улучшением таких фондов.

1.6 Текущий и капитальный ремонт, реконструкция, модернизация, техническое перевооружение и другие виды улучшения основных фондов

В случае технических улучшений налогоплательщики имеют право в течение отчетного периода отнести на валовые расходы какие-либо расходы, подлежащих амортизации, в сумме, не превышающей 10 процентов совокупной балансовой стоимости всех групп ОФ по состоянию на начало такого отчетного периода.

Расходы, превышающие указанную сумму, увеличивают балансовую стоимость групп 2, 3 и 4 или отдельных объектов ОФ группы 1 пропорционально совокупной балансовой стоимости таких групп и таких отдельных объектов ОФ группы 1 на начало расчетного квартала.

Вывод из эксплуатации ОФ какой-либо группы осуществляется на основании приказа руководителя налогоплательщика либо в случае их принудительного отчуждения или конфискации согласно закону. Проведение каких-либо работ, связанных с улучшением ОФ, без наличия указанных выше документов не является свидетельством вывода таких ОФ из эксплуатации.

1.7 Амортизация расходов на улучшение основных фондов, полученных в оперативный лизинг (аренду)

Если договор оперативного лизинга (аренды) обязывает или разрешает арендатору осуществлять улучшение объекта оперативного лизинга (аренды), арендатор может увеличить балансовую стоимость соответствующей группы ОФ на стоимость фактически произведенных улучшений такого объекта. При этом арендатором не учитывается балансовая стоимость объекта оперативного лизинга (аренды), за исключением стоимости фактически произведенных его улучшений.

В случае возврата арендатором объекта оперативного лизинга (аренды) арендодателю в результате окончания действия договора, а также в случае уничтожения, хищения или разрушения объекта оперативного лизинга (аренды) такой арендатор пользуется правилами, замены ОФ. При этом арендодатель не меняет балансовую стоимость ОФ или валовые доходы (валовые расходы) на сумму расходов, понесенных арендатором на улучшение такого объекта.

1.8 Учет операций с землей и ее капитальными улучшениями

Налогоплательщик ведет отдельный учет операций по продаже или покупке земли как отдельного объекта собственности. Расходы, связанные с таким приобретением, не подлежат включению в валовые расходы отчетного периода или в группу ОФ в целях амортизации. Если в будущем такой отдельный объект собственности продается, налогоплательщик включает в состав валовых доходов положительную разницу между суммой дохода, полученного в результате такой продажи, и суммой расходов, связанных с покупкой такого отдельного объекта собственности, увеличенных на коэффициент индексации.

В случае если расходы (с учетом индексации), понесенные в связи с приобретением такого объекта собственности, превышают доходы, полученные в результате его продажи, убыток от такой операции не включается в состав валовых расходов и покрывается за счет собственных источников налогоплательщика.

При продаже земли, полученной в собственность в процессе приватизации, налогоплательщик включает в состав валовых доходов положительную разницу между суммой дохода, полученного в результате такой продажи, и суммой оценочной стоимости такой земли, определенной согласно установленной методике стоимостной оценки земель с учетом коэффициентов ее функционального использования на момент такой продажи.

Если земля как отдельный объект собственности продается или отчуждается иным образом, то балансовая стоимость отдельного объекта группы 1, в котором отражалась стоимость капитальных улучшений качества такой земли, относится к валовым расходам такого налогоплательщика по результатам налогового периода, на который приходится такая продажа.

2 НЕКОТОРЫЕ АСПЕКТЫ КОНЦЕПЦИИ АМОРТИЗАЦИОННОЙ ПОЛИТИКИ

Несмотря на протесты субъектов хозяйственной деятельности, и в особенности той их части, которая вырабатывает продукцию, и аморальность так называемой «мобилизации средств для развития приоритетных областей экономики», изъятие сумм компенсации части авансированного капитала в производство путем экспроприации различий между понижающими коэффициентами или определенного процента начисленной амортизации или же применение понижающего коэффициента (в дальнейшем «амортизационный налог»), в будущему может продолжиться. Подтверждением этого служит хотя бы тот факт, который среди направлений активизации инвестиционных процессов власть выделяет необходимость «централизации части амортизационных отчислений на 2000 год с целью решения структурных проблем экономики, в первую очередь, в энергетике и АПК».

Известно, что структура ОФ каждого предприятия, области или региона имеет свои особенности, которые сложились исторически и обусловлены видом и ассортиментом продукции, которую выпускает то или другое предприятие, та или другая область, тот или другой регион. То есть и стоимость ОФ и их состав может отличаться. Различаются и суммы амортизации, от которой рассчитываются указанные высшее изъятие. Верней, те части сумм амортизации ОФ, которая начислена на промышленно-производственные основные фонды (ППОФ), поскольку законодатель ввел в прибавление к такой категории, как «амортизация», еще одну категорию (внимание: «новизна» в экономической теории!) — «снос в сумме амортизации за нормами для соответствующей группы основных средств», которое касается непроизводственных основных фондов (НОФ) и тех фондов, которые находятся в собственности бюджетных организаций, где «...амортизационные начисления не проводятся, а начисляется снос».

Значит, изъятие части амортизационных начислений касается лишь тех предприятий, которые имеют ППОФ и на которые начисляется не «снос», а «амортизация» — то есть тех, что вырабатывают продукцию. Значит если собственник капитала авансировал свой капитал, например, в еще один станок и имеет целью наращения производства продукции, то за это он должен платить в бюджет такую себе «новизну», как «амортизационный налог». Если же собственник капитала построил баню под видом рекреационного центра и еще и нанял персонал без комплексов, то здесь никакого «амортизационного налога» нет.

В соответствии с данными Госкомстата, в структуре ОФ по Украине в 1998 году производственные фонды составляли 58,9%, а непроизводственные — 41,1%. В регионах состав ППОФ различается от 45,1 % в Черновицкой области до 68,4% в Днепропетровской. Кроме того, удельный вес ОФ любого из регионов также имеет разные размеры: от 1,5% (Черновицкая обл.) до 13,0% (Донецка обл.) общей их количества в Украине (табл. 1).

Таблица 1 - Удельный вес ОФ отдельных регионов в общей их стоимости в Украине

| Регион | Всего, % | В том числе, % | |

| производственные | непроизводственные | ||

|

Донецкая обл. Днепропетровская обл. Харьковская обл. Тернопольская обл. Волынская обл. Черниговская обл. |

11,7 9,9 6,7 1,7 1,5 1,5 |

13,0 11,2 5,9 1,8 1,6 1,1 |

9,7 7,9 8,0 1,5 1,5 2,1 |

Поскольку суммы начисленной амортизации уменьшают прибыль к налогообложению, а налог на прибыль поступает в местные бюджеты, то при изъятии определенного процента начисленной амортизации значит, что чем больше стоимость ППОФ имеет регион (область), тем больше изымается средств для перераспределения через государственный бюджет и тем меньшее поступает средств в местный бюджет. А это создает дополнительное социальное напряжение в регионах. Поэтому влияние решения об изъятии части амортизационных начислений к госбюджету в разрезе регионов надо рассматривать не только в сфере экономической, но и политической и социальной.

В 1999 году после отличия 10% «амортизационного налога» внедрен понижающий коэффициент 0,8. При применении понижающих коэффициентов происходит то же изъятие средств предприятий, областей и регионов, но не прямое, а опосредствованное — через увеличение прибыли, которая подлежит налогообложению, и самой суммы налога. Применение понижающего коэффициента 0,8 к суммам начисленной амортизации увеличивает прибыль, которая подлежит налогообложению, на 20% суммы начисленной амортизации. На первый взгляд складывается впечатление, что местный бюджет выиграет от увеличения прибыли, которая облагается налогами. Действительно, прибыльные предприятия при применение понижающего коэффициента платят большие суммы налога на прибыль. Тем не менее интересная ситуация получается с предприятиями, в которых нет ни прибылей, ни убытков. Уменьшение суммы начисленной амортизации делает их прибыльными.

Понижающий коэффициент с точки зрения изъятие средств касается прибыльных предприятий, областей и тех предприятий, которые стали прибыльными искусственно. Тем не менее для всех предприятий, областей и регионов потеря состоит в том, что предприятия региона списывают меньшие суммы амортизации, чем требует соответствующей действительности снос ОФ. В результате теряются возможности и потенциал для своевременного накопления сумм компенсации авансированного в ОФ капитала. То есть идет процесс потери потенциала предприятий, областей регионов, но скрытый, и следствия такой экономической политики проявят себя со временем. Это же не удивительно, что предприятия «показывают» все меньше и меньше прибыли, и уже больше половины всех предприятий вообще убыточные.

Чтобы подтвердить не просто сомнительность, а и вредность понижающих коэффициентов и нецелесообразность изъятия в любом виде части начисленной амортизации, необходимо привести некоторые статистические и расчетные данные. По данным Госкомстата относительно индекса ОФ в экономике Украины, мы можем наблюдать довольно успокоительную картину если не возрастание, то некоторой относительной стабильности (кривые А и В, рис. 1).

Рис. 1 – Индексы стоимости производственных (кривая А) и непроизводственных (кривая В) ОФ за полной балансовой стоимостью на конец года по данным Госкомстата и стоимость производственных (кривая А') и непроизводственных (кривая В'), переведенные в доллары США по курсу НБУ на конец года

Если учетную стоимость ОФ состоянием на конец года перевести в какую-то твердую валюту, например, доллары США, то обнаружим совсем другую динамику индексов стоимости ОФ на конец года (кривые А' и В', рис. 2). Как видим, индекс стоимости ОФ в долларах США значительно низший от индексов, приведенных Госкомстатом. Если бы экономическая система Украины была изолированной от мировой экономики, как это было за времен СССР, то на такую разность можно было бы и не обращать внимания.

Из рис. 1 можно увидеть и структурные сдвиги: снижение частицы ПВОФ и повышение частицы НОФ, что свидетельствует, с одной стороны, о потере привлекательности производственного сектора и, как результат, производственного потенциала страны. С другой стороны, коэффициенты индексации не отвечали соответствующей действительности обесцениванию учетных стоимостей производственных и непроизводственных фондов.

Веденный с 1 июля 1997 года порядок определения и начисление амортизации за методом нисходящего остатка без учета уровня сноса основных средств и возможности их полезного применения абсолютные суммы амортизационных начислений снизились еще больше. Если обратиться к статистическим данным, то можно наблюдать некоторое возрастание частиц сумм амортизационных начислений в себестоимости продукции областей промышленности в 1996 и 1997 годах. Но это возрастания никак не связанное с изменениями в порядке определения и начисление амортизации. Абсолютные суммы начисленных сумм амортизации после 1 июля 1997 года уменьшились, а их номинальное повышение — лишь результат индексации ОФ 1996 года. Просто факт уменьшения абсолютных амортизационных начислений завуалированный «случайным» совпадением во времени индексации ОФ и внесением изменений в Закон Украины «О налогообложении прибыли предприятий». Если же возможности иллюзии повышение стоимости ОФ и начислений исчерпались, вся вредность ст. 8, 9 Закона Украины «О налогообложении прибыли предприятий» обнаружила себя полностью: в 1998 году частицы сумм начисленной амортизации в себестоимости продукции снизились по всем областям промышленности (рис. 2), несмотря на то, что при дальнейшем падении выпуска продукции частица амортизации, будучи условно постоянными затратами, должна была бы возрастать даже при условиях применения такой «новизны», как «украинский вариант дигрессивного метода определения и начисление амортизации».

Снова стоит вопрос: для чего же нужно было вводить этот порядок определения и начисление амортизации, что уменьшил суммы амортизационных начислений в приоритетных областях и производствах. Нецелесообразность и вредность для национальной экономики предложенного анонимными разработчиками порядка определение и начисление амортизации была понятна уже тогда, когда был опубликован его проект.

Привлечение части амортизационных начислений не только возможное, а в некоторых случаях даже необходимое. Вопрос лишь в том, как привлекать. Если так безапелляционно, и еще и кое-что «непрозрачно», как это практикуется сейчас, то протесты производственников справедливые. И решение об изъятии должно приниматься собственником, а не посторонней, наделенной властью лицом или группой лиц.

Что касается государственных предприятий, их собственник (государство) может принять любое решение об использовании как ОФ, так и амортизационных начислений. В коллективных предприятиях государство, в лучшем случае, есть лишь совладельцем, а в большинства — посторонним лицом, и решение об использовании сумм амортизационных начислений может принять лишь коллективный орган управления. Для частного предприятия — лишь его собственник.

Рис. 2. Динамика частицы амортизационных начислений в структуре затрат на производство продукции (работ, услуг) в областях промышленности Украины в 1995-1998 годах, подготовлено по данным Госкомстата Украины.

Поэтому надо отметить, что для государственных предприятий установления контроля за использованием средства воспроизведение и централизация амортизационных отчислений не просто возможные, но и необходимые. Ведь начисленная амортизация полностью «вымывается» через оборотные средства и фиктивные фирмы, не оставляя ничего для даже пусть какого-либо поддержания производственного потенциала. Амортизационные отчисления и тем более амортизационный фонд — всего лишь запись в балансе, а самые средства, в лучшем случае — обесцененная инфляцией дебиторская задолженность. Кроме того, покрывая недостаток оборотного средства, заниженные амортизационные начисления временно скрывают действительное финансовое состояние предприятий и тем самым просто «оттягивают» то время, которое неминуемое настанет, но следствия его будут намного худшими, если не катастрофическими, и не только в экономическом плане. Массовое банкротство предприятий приведет не только к ухудшению экономической ситуации в стране, но и к политическому и взрывоопасному социальному напряжению.

3 О ПРОТИВОРЕЧИЯХ В БУХГАЛТЕРСКОМ УЧЕТЕ ПРИ НАЧИСЛЕНИИ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

Деятельность предприятий должна быть направлена на достижение снижения себестоимости и увеличение получаемой прибыли, однако при наличии жестких рамок налогообложения у предприятий появляется интерес к сокрытию положительных результатов работы и завышению валовых расходов.

Именно это противоречие стало причиной того, что сегодня в Украине нормы амортизации основных средств утверждены в Законе "О налогообложении прибыли предприятий", действующем с 1997 года.

С введением этого Закона амортизационная политика в Украине стала частью налоговой политики, что сделало ее крайне несовершенной и привело к проблеме снижения эффективности производства и торможения развития экономики. Несовершенство амортизационной политики государства проявляется в отсутствии дифференцированного подхода к начислению амортизации по каждому отдельно взятому объекту основных средств.

С переходом Украины к рыночной экономике в бухгалтерском учете проводится реформа, цель которой состоит в том, чтобы обеспечить пользователей полной, достоверной и непредвзятой информацией о финансовом положении предприятия, результатах его деятельности и движении денежных средств. До 2000-го года промышленные предприятия Украины составляли финансовые отчеты исходя из требований налогообложения таким образом, что общая сумма налога на прибыль предприятия могла быть просто определена из отчета о финансовых результатах. С введением в 2000-м году национальных стандартов бухгалтерского учета без изменения налогового законодательства эта особенность исчезла. То есть хозяйственные операции в большинстве случаев теперь по разному отражаются в финансовом учете и для целей налогообложения, в результате чего прибыль до налогообложения в финансовом учете не будет равна налогооблагаемой прибыли, определяемой согласно действующему законодательству, а соответственно и суммы налога на прибыль также будут разными. Для согласования временной разницы в определении налога на прибыль Положением (стандартом) бухгалтерского учета П(С)БУ 17 "Налог на прибыль" предусмотрены отсроченные налоговые активы и отсроченные налоговые обязательства.

Согласно П(С)БУ 17, временная разница - это разница между оценкой актива или обязательства по данным финансовой отчетности и налоговой базы этого актива или обязательства соответственно. Одним из видов временной разницы может быть амортизация основных средств. Ведение финансового учета основных средств с 2000-го года регламентируется П(С)БУ 7 "Основные средства", который содержит большое количество несоответствий налоговому законодательству. Так, в П(С)БУ 7 дается следующее определение: "Амортизация - это систематическое распределение стоимости, которая амортизируется, необоротных активов в течение срока их полезного использования (эксплуатации)". Стандартом предлагаются к использованию в финансовом учете пять методов начисления амортизации основных средств, среди которых прямолинейный метод, метод уменьшения остаточной стоимости, метод ускоренного уменьшения остаточной стоимости, кумулятивный и производственный методы. Эти методы широко используются в зарубежной практике, их преимущества и недостатки освещены во многих литературных источниках. При выборе того или иного метода расчета амортизации на Западе предприятия учитывают такие факторы, как:

– степень предполагаемой интенсивности эксплуатации оборудования и скорость его износа;

– предполагаемая продолжительность эксплуатации оборудования;

– требования рынка по обновлению выпускаемой на данном оборудовании продукции;

– длительность жизненного цикла продукции, выпускаемой на амортизируемом оборудовании;

– прогнозируемая динамика цен и ожидаемое изменение конъюнктуры на новое оборудование.

Предприятия Украины теперь также могут самостоятельно принимать решение об использовании этих методов. Выбор того или иного метода является составляющей учетной политики предприятия. Однако использование этих методов в учете параллельно с налоговыми нормами (1,25%, 6,25%, 3,75% квартальные) повлечет за собой возникновение временных разниц в начислении амортизации основных средств. Необходимо отметить, что возникновение в учете временных разниц характерно для практики США и теперь для Украины из-за особенностей налогообложения. Причем, наличие временных разниц в учете может повлечь за собой массу проблеем. Так, к примеру, при наличии в учете в качестве временной разницы амортизации основных средств, вероятно возникновение значительной суммы отсроченных налоговых активов, которая будет отражаться в балансе предприятия и искажать представление о его финансовом состоянии. С целью избежания подобного рода проблем в учете разработчики стандарта пошли на противоречие международным стандартам бухгалтерского учета (МСБУ) и сделали приписку, что и в финансовом учете предприятие может применять нормы и методы начисления амортизации основных средств, предусмотренные налоговым законодательством. С одной стороны, использование в финансовом учете налоговых норм и методов начисления амортизации способствует достоверному отражению отнесения на затраты амортизационных отчислений, а также отражению реальных денежных платежей налога на прибыль, искусственно увеличенных вследствие занижения норм амортизации. С другой стороны, амортизационные отчисления, определенные согласно налоговому законодательству, в финансовом учете не отражают в полной мере фактический износ основных средств и утрачивают свое реновационное значение. С введением Закона "О налогообложении прибыли предприятий" балансовой стоимостью основных средств принято считать их остаточную стоимость, величина которой каждый отчетный период снижается на сумму начисленной амортизации. Казалось бы балансовая стоимость основных средств по мере роста срока их эксплуатации должна снижаться, однако, она не только не уменьшается, но и возрастает, что противоречит теории воспроизводства техники. Главная особенность, которая приводит к такому противоречию состоит в том, что в балансовую стоимость, наряду с непосредственным приобретением техники, включаются расходы на модернизацию и реконструкцию основных средств, а также затраты на капитальные и текущие ремонты техники сверх 5% от балансовой стоимости всех основных средств предприятия на начало отчетного года. При этом складывается такая ситуация, что в условиях высокой изношенности основных средств затраты на их текущий и капитальный ремонты резко нарастают, не покрываясь начисленной амортизацией.

Таким образом, на сегодняшний день в Украине предприятия не имеют возможности своевременного и полного воспроизводства основных средств из-за несовершенства налоговой системы. Очевидно, что амортизация не должна быть рычагом для увеличения налогооблагаемой прибыли.

Помимо проблем с налогообложением, у предприятий возникают и другие проблемы в формировании амортизационной политики. В частности, существует проблема правильного использования средств амортизационного фонда.

Амортизационные отчисления являются основным источником финансирования инвестиций на предприятиях. Накопление стоимостного износа на предприятиях происходит систематически, в то время как основные средства не требуют возмещения в натуральной форме после каждого цикла производства. В результате должен формироваться амортизационный фонд.

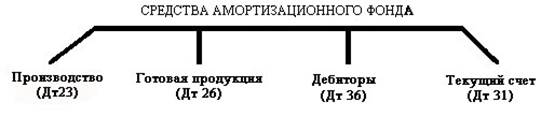

Введенным с 1-го января 2000 года Планом счетов счет "Амортизационный фонд" не предусмотрен, что затрудняет контроль за наличием и использованием средств амортизации. Накапливаемые предприятиями амортизационные отчисления можно проконтролировать лишь на их текущих счетах в случае, если завершены все этапы операционного цикла. Если же на предприятии в больших размерах накапливаются запасы в виде незавершенного производства или готовой продукции, а также дебиторская задолженность покупателей, это значит, что амортизационные отчисления в определенном объеме еще не получили денежного выражения. Это наглядно демонстрирует приведенная ниже схема.

Рис. 1 Схема размещения средств амортизационного фонда

Средства амортизационного фонда, который формируется за счет накапливаемых амортизационных отчислений, носят целевой характер и должны использоваться на следующие основные цели:

– осуществление капитального ремонта основных средств;

– приобретение новых объектов основных средств.

Сосредоточение стоимости основных средств в амортизационном фонде и последующее превращение накопленных денежных средств в новые средства труда являются той функцией, которую должна выполнять амортизация как главный источник воспроизводства. При расширенном воспроизводстве дополнительным источником воспроизводства является прибыль. Для убыточных отраслей промышленности дополнительным источником обновления основных средств могут быть дотации из бюджета.

С введением Плана счетов теперь в бухгалтерском учете при начислении амортизации и износа основных средств всеми предприятиями, независимо от формы собственности, делаются записи по дебету счетов: 23 "Производство", 91 "Общепроизводственные расходы", 92 "Административные расходы" и других счетов затрат в корреспонденции с кредитом счета 131 "Износ основных средств". В результате таких бухгалтерских записей увеличиваются затраты на амортизацию основных средств и одновременно увеличивается накапливаемый износ. Если предприятие использует в финансовом учете налоговые нормы амортизации, то сумма отражаемого по счету 131 износа основных средств будет недостоверно отражать в балансе фактическое состояния основных средств предприятия. Поэтому целесообразнее и правильнее даже при использовании в финансовом учете налоговых норм амортизации отражать реальный износ основных средств. Добиться этого можно дополнительно применяя в учете методы начисления амортизации основных средств, предложенные П(С)БУ 7 "Основные средства". Однако при таком их применении правильнее было бы их обозначить не как методы начисления амортизации, а как методы начисления износа основных средств. Износ является понятием первичным, а амортизация - вторичным. Независимо от того, какая налоговая политика проводится государством, предприятия должны следить за степенью износа своих основных средств и сравнивать его величину с величиной накапливаемого амортизационного фонда.

Амортизационная политика должна быть частью учетной политики самого предприятия, а не государства. Она не должна быть рычагом со стороны государства для увеличения налога на прибыль. В свою очередь, в сложившихся условиях хозяйствования предприятия должны вести разумную учетную политику, которая бы давала им возможность реально оценивать свое финансовое состояние и результаты деятельности.

В современных условиях хозяйствования предприятия потеряли контроль над своим амортизационным фондом. Они ушли от старой системы учета, которая давала возможность планировать, анализировать и контролировать процесс воспроизводства основных средств, однако при этом еще не научились работать в новом режиме. Рыночная экономика требует большего внимания предприятий к вопросам начисления амортизации и обеспечению своевременной замены основных средств. Поэтому разработанная на предприятии система бухгалтерского учета должна предоставлять надежную и достоверную информацию, на базе которой возможен контроль, анализ и планирование инвестиций в основные средства.

В зарубежной практике отдельные предприятия одновременно с периодическим начислением амортизации, сумму, равную величине амортизационных отчислений, вкладывают в надежные ценные бумаги или депонируют на отдельном счете. На наш взгляд, это способствует эффективному формированию амортизационной политики, так как денежные средства, предназначенные для обновления основных средств не используются на другие цели и к тому же увеличиваются, обеспечивая расширенное воспроизводство.

ИСПОЛЬЗОВАННЫЕ ИСТОЧНИКИ

1 Закон України «Про оподаткування прибутку підприємств» стаття № 8 „Амортизація” зі змінами от 24.12.02 г. № 349-IV

2 „Про вилучення амортизаційних нарахувань та деякі аспекти концепції державної амортизаційної політики”// Экономика Финансы Право, 2000 г. № 8, стр. 5-12

3 „Основні фонди та наслідки державної амортизаційної політики// Экономика Финансы Право, 2000 г. № 1 стр.13-19

4 „О противоречиях в бухгалтерском учете при начислении амортизации основных средств”// Наукові праці Донецького державного технічного університету сер.: Економічна, випуск 46 – Донецьк 2002, ст. 71-78

| Бухгалтерский учет и аудит основных фондов | |

|

Введение. Единые методологические принципы бухгалтерского учета и отчетности в Украине для предприятий, их объединений и хозрасчетных организаций ... от 17 января 1995 г №34.Кроме того, хозяйствующие субъекты Украины должны производить индексацию основных фондов в соответствии с Постановлением Кабинета Министров Украины "О ... Предприятия не должны начислять амортизационные начисления в месяце введения основных средств в эксплуатацию, поскольку при этом на затраты излишне относятся суммы амортизационных ... |

Раздел: Рефераты по экономике Тип: реферат |

| Пути повышения эффективности использования основных производственных ... | |

|

Введение Основной капитал представляет собой часть финансовых ресурсов (собственного и заемного капитала) организации, инвестированных для ... Налогоплательщик применяет линейный метод начисления амортизации к зданиям, сооружениям, передаточным устройствам, входящим в 8-ю-10-ю амортизационные группы, независимо от сроков ... Годовая сумма начисления амортизационных отчислений определяется при линейном способе исходя из первоначальной (балансовой) стоимости объекта основных средств и нормы амортизации ... |

Раздел: Рефераты по экономике Тип: курсовая работа |

| Анализ и аудит основных средств на ООО "Агро-Биохим" | |

|

Содержание Введение 1. Теоретические основы организации аудита и экономического анализа основных средств 1.1 Экономическая природа основных средств ... в течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемо го способа начисления в размере 1/12 годовой суммы ... В налоговом учете суммы начисленной амортизации за месяц отражаются в регистре учета амортизационных отчислений по объектам основных средств за соответствующий налоговый период и ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: дипломная работа |

| Организация учета основных средств и их эффективность использования | |

|

Введение Основные средства (часто называемые в экономической литературе и на практике основными фондами) являются одним из важнейших факторов любого ... Предлагаю усовершенствовать нормативы и методы начисления амортизации, систему переоценки основных фондов и индексации, ввести меры экономического стимулирования и контроля ... Их называют методами ускоренной амортизации, т.к. они ускоряют начисление износа, при их использовании величина амортизационных отчислений в начале срока эксплуатации объекта ... |

Раздел: Рефераты по экономике Тип: дипломная работа |

| Резервы и факторы улучшения использования основных производственных ... | |

|

Содержание Введение 1. Теоретические аспекты исследования резервов и факторов улучшения использования ОПФ 1.1 Сущность и классификация основных ... Предлагается усовершенствовать нормативы и методы начисления амортизации, систему переоценки основных фондов и индексации, ввести меры экономического стимулирования и контроля ... Их называют методами ускоренной амортизации, т.к. они ускоряют начисление износа, при их использовании величина амортизационных отчислений в начале срока эксплуатации объекта ... |

Раздел: Рефераты по экономике Тип: курсовая работа |