Реферат: Иностранные инвестиции в российской экономике

Министерство общего и профессионального образования Свердловской области

Кафедра экономики, менеджмента и информационных технологий

ИНОСТРАННЫЕ ИНВЕСТИЦИИ В РОССИЙСКОЙ ЭКОНОМИКЕ

Выпускная квалификационная работа по специальности

0601 – Экономика, бухгалтерский учет и контроль

Выполнил:

Студент группы 406э __________________

Руководитель: __________________

Рецензент: __________________

Работа допущена к защите Работа защищена с оценкой

_______________________ ________________________

ЕКАТЕРИНБУРГ 2003

Содержание

Определения, обозначения и сокращения................................................ 3

Введение..................................................................................................... 4

Основная часть........................................................................................... 6

1 Анализ структуры и возможностей инвестиций.................................... 6

1.1 Классификация инвестиций................................................................. 6

1.2 Прямые инвестиции в России.............................................................. 10

1.3 Портфельные инвестиции в России..................................................... 12

1.4 Функции инвестиций............................................................................ 14

1.5 Программное обеспечение.................................................................. 15

1.6 Участники инвестиционного процесса................................................ 18

1.6.1 Инвесторы......................................................................................... 18

1.6.2 Прочие участники инвестиционного процесса................................ 20

1.6.3 Объекты инвестиционной деятельности........................................... 21

2 Методические аспекты оценки и привлечения иностранных

инвестиций.................................................................................................. 22

2.1 Политика государства по привлечению инвестиционного

капитала..................................................................................................... 22

2.2 Конкурентоспособность и инвестиционная привлекательность

экономики стран–членов Всемирной торговой организации................. 22

2.3 Инвестиционный климат в России...................................................... 26

2.3.1 Потенциал Российского рынка......................................................... 29

2.3.2 Ресурсная обеспеченность рынка..................................................... 30

2.3.3 Уральский инвестиционный рынок.................................................. 32

2.4 Пути и способы привлечения иностранных инвестиций.................... 34

3 Оценка инвестиционной привлекательности проекта “ИП Тургушев” 42

3.1. Инвестиционный план........................................................................ 43

3.1.1. Состав и структура основных средств по пусковым

комплексам................................................................................................. 44

3.1.2. Расчет ликвидационной стоимости................................................. 46

3.1.3. План производства и реализации продукции................................ 47

3.2. Расчет прироста оборотных активов................................................. 49

3.3. Расчет показателей эффективности проекта...................................... 51

3.3.1. Анализ чувствительности................................................................ 55

3.3.2. Расчет средневзвешенных показателей........................................... 56

3.4. Расчет контрольных показателей....................................................... 58

Заключение................................................................................................. 60

Список использованных источников........................................................ 61

Приложение А «Анализ затрат и прибыли»............................................ 62

Приложение Б «Возмещение инвестиций»............................................... 63

Определения, обозначения и сокращения

В настоящей выпускной квалификационной работе использованы следующие термины с соответствующими определениями:

Сash flow – денежный поток инвестиционного проекта, который подразумевает поступления и выплаты денежных средств, связанные исключительно с реализацией этого проекта;

CCI – индекс текущей конкурентоспособности;

Forbes – международный экономический журнал;

GCI – индекс перспективной конкурентоспособности;

IRR (internal rate of return) – внутренняя норма доходности;

MetaTrader – программа контроля инвестиций;

NPV (net present value) – чистая приведенная (дисконтированная) стоимость;

PB (payback period) – срок окупаемости;

Real time – режим реального времени;

Teletrade – сайт;

ВВП – внутренний валовой продукт;

ВНП – внутренний национальный продукт;

ВТО – всемирная торговая организация;

ЕС – Европейский Союз;

ЕСН – единый социальный налог;

Концессия – соглашение о разделе продукции;

НДС – налог на добавленную стоимость;

ПИИ – прямые иностранные инвестиции

СНГ – Содружество Независимых Государств;

СРП – соглашение о разделе продукции;

СЭЗ – свободная экономическая зона;

Введение

С момента перехода к рыночной экономике инвесторы бывших социалистических стран получили в распоряжение огромный спектр возможностей для размещения средств. На сегодняшний день инвестиционный процесс напрямую связан с оценкой и выбором наиболее привлекательных проектов из ряда альтернативных, которые обеспечивали бы в будущем максимальную прибыль.

Таким образом, при условии грамотного ведения торгов подобные ценовые колебания представляют потенциальную возможность увеличения инвестированного капитала в два и более раза за относительно небольшой диапазон времени.

Благодаря новейшим Интернет - технологиям, сегодня любой человек может получить доступ к мировым финансовым рынкам. Возможность управления своим капиталом, используя финансовые инструменты, которые до недавнего времени были доступны лишь банкам, крупным корпорациям и брокерским фирмам, стала реальностью.

На фоне общего спада в мировой экономике в России уже три года подряд отмечается экономический рост, поддерживаемый ростом цен на нефть и девальвацией рубля в 1998 году, что увеличило стоимость импорта и создало местным товаропроизводителям более благоприятные конкурентные условия. Бюджет России характеризуется положительным сальдо, а золотовалютные запасы страны достигли "исторических высот". Россия выплачивает свои долги, что способствует повышению ее кредитных рейтингов.

Финансовый вопрос всегда был актуален для человека. Популярность этой темы обусловлена естественным желанием понять, что же представляют собой деньги, по каким каналам приходят они к нам и куда исчезают. Поступление в Российскую экономику иностранных инвестиций происходит относительно медленно. Однако, если правильно распределять имеющиеся ресурсы и возможности, то Россия сможет полноправно конкурировать с развитыми странами.

Цель работы - исследование иностранных инвестиций в российской экономике на примере мебельной студии “Модерн”.

Объект исследования - иностранные инвестиции, их роль и варианты конкретного применения на российском рынке.

Предмет исследования - это процесс изучения влияния иностранных инвестиций на субъект предпринимательской деятельности в России.

Гипотеза исследования: Нахождение иностранных инвестиций на российском рынке предполагает создание новых производственных мощностей, что позволит обеспечить дополнительный приток капитала от инвестированных субъектов предпринимательства и производства, а также приведет к росту конкуренции и снижению безработицы в России.

В соответствии с целью работы и выдвинутой гипотезой определены следующие основные задачи исследований:

анализ структуры и возможностей инвестиций;

исследование методических аспектов оценки и привлечения иностранных инвестиций;

оценка инвестиционной привлекательности проекта.

В работе использованы методы анализа литературы, изучения документации предприятия, системного анализа, экономико-статистической обработки результатов исследований. Результаты исследований предполагается использовать в деятельности ИП Тургушев, студия «Модерн»

Основная часть

1 Анализ структуры и возможностей инвестиций

1.1 Классификация инвестиций

Инвестиции - сравнительно новая категория для российской экономики. В рамках централизованной плановой системы использовалось понятие “валовые капитальные вложения”, под которыми понимались все затраты на воспроизводство основных фондов, включая затраты на их полное восстановление. Они и рассматривались как понятие, тождественное инвестициям.

Инвестиции - денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта. [1]

Начавшийся в России несколько лет тому назад полноценный процесс освоения рыночной экономики был сопряжён с немалыми трудностями, отчасти в связи с различиями в применении и толковании иностранных терминов представителями разных экономических школ. Поэтому классификационная структура инвестиций заметно менялась по мере углубления анализа международной экономической теории и требований отражать экономическую реальность.

В западной экономической науке существуют несколько различных подходов к классификации инвестиций.

Первая группа специалистов — американские экономисты С. Фишер, Р. Дорнбуш, Р. Шмалензи — рассматривают инвестиционные расходы как затраты на создание новых мощностей по производству машин, финансирование жилищного, промышленного и сельскохозяйственного строительства, а также товарных запасов. Они выделяют три вида инвестиций[1]:

инвестиции фирм в производственные мощности и оборудование;

инвестиции в новое жилищное строительство;

финансирование изменения производственных запасов.

Наиболее значительными, по их мнению, являются инвестиции в производственные мощности. Так, фирмы осуществляют инвестиции тогда, когда они видят перспективы увеличения спроса на свою продукцию и хотят расширить масштабы своей деятельности или же когда стремятся получить преимущества за счёт внедрения более эффективного, с точки зрения экономии затрат, способа производства данного товара. Инвестиции могут быть связаны и с производством совершенно новой продукции.

Для этой группы авторов характерно то, что в понятие инвестиций они не вкладывают ценные бумаги, нематериальные активы, какие-либо другие ценности.

Немецкий профессор Вайнрих илассифицирǒ勈ਡȜ舞ș舚舠籮Ďထ並トῸ鼳༸Ἰ켳缸鼳༸༸㼲༸ἸYῸ켸ἲ༸Ἰ鼳XYS缸༸ἸἸ༸༸缸༲Y翸YXSXἸ鼳༸SXY翸켳༸Ἰ༸㼲༸Ἰ鼸X༸缸༲Y쿳༸༸㼸輳ἲ伲缸㼸YῸ켸SX༸Ἰ㼸Y鿸Ὸῼ鼳༸Ἰ켳缸鼳༸༸㼲༸ἸYῸ켸ἲ༸Ἰ鼳XYS缸༸ἸἸ༸༸缸༲Ἰ翸༸鼸༸켳鼳缸ции в имущество (материальные инвестиции). Под материальными инвестициями понимают инвестиции, которые прямо участвуют в производственном процессе (например, инвестиции в оборудование, здания, запасы материалов);

финансовые инвестиции — вложения в финансовое имущество, приобретение прав на участие в делах других фирм и деловых прав (например, приобретение акций, других ценных бумаг);

нематериальные инвестиции — инвестиции в нематериальные ценности (например, инвестиции в подготовку кадров, в исследования и разработки, в рекламу и др.).

По характеру использования:

первичные инвестиции, или нетто-инвестиции, осуществляемые при основании или при покупке предприятия;

инвестиции на расширение (экстенсивные инвестиции), направляемые на расширение производственного потенциала;

реинвестиции, т. е. использование свободных доходов, полученных в результате реализации инвестиционного проекта, путём направления их на приобретение или заготовление новых средств производства с целью поддержания состава основных фондов предприятия;

инвестиции на замену, в результате которых имеющееся оборудование заменяется новым;

инвестиции на рационализацию, направляемые на модернизацию технологического оборудования или технологических процессов;

инвестиции на изменение программы выпуска продукции;

инвестиции на диверсификацию, связанные с изменением номенклатуры изделий, созданием новых видов продукции и организацией новых рынков сбыта;

инвестиции на обеспечение выживания предприятия в перспективе, направляемые на НИОКР, подготовку кадров, рекламу, охрану окружающей среды;

брутто-инвестиции, состоящие из нетто-инвестиций и реинвестиций.

Инвестиции в имущество и нематериальные инвестиции целесообразно объединить в одну группу, так как и те, и другие — вложения в производство, или так называемые прямые инвестиции.

В рамках предложенной автором классификации не оправдано выделение экстенсивных инвестиций и реинвестиций. Цели они преследуют одинаковые, но источники возникновения капитала различны. Следовательно, и основания классификации здесь используются различные.

Один из представителей французской экономической школы — Анри Кульман — рассматривает проблему классификации инвестиций совершенно в другом аспекте. Он рассматривает косвенное инвестирование (с использованием денежных средств) и прямое (без использования денежных средств) [3].

Во втором случае подразумевается прямое превращение продукта труда в средство производства, минуя промежуточный этап формирования капитала в денежной форме.

Такой механизм инвестирования часто используется в сельском хозяйстве. Например, фермер, разводящий крупный рогатый скот, содержит в стаде не только какое-то количество телят для восполнения естественной убыли животных в стаде (амортизация), но и дополнительное их число, чтобы обеспечить расширенное воспроизводство. В этом случае происходит так называемое непосредственное инвестирование. То же самое можно сказать о садоводе, который не реализует на рынке все цветы и фрукты, а часть их разводит на семена с целью расширения хозяйства.

В промышленности механизм прямого инвестирования находит применение гораздо реже, поскольку предприятие почти никогда не выпускает продукцию, способную выполнять на том же производстве функции средств производства. Хотя, конечно, можно представить себе владельца завода, использующего собственные кирпичи для кладки собственных печей или для увеличения площади своих цехов.

Наряду с прямым и косвенным инвестированием А. Кульман выделяет промежуточный механизм инвестирования, основанный на использовании собственного денежного капитала. Это — механизм самофинансирования предприятия. Такой механизм инвестирования сходен с непосредственным инвестированием, так как действует в рамках одной и той же собственности. Однако в данном случае инвестирование производится не в натуральном выражении, а включает денежный этап.

Механизм косвенного инвестирования основан на удлинённом обороте капитала, поскольку в нем задействовано, по меньшей мере, два собственника-капиталиста: тот, у кого формируются сбережения, и тот, кто реализует инвестиции. Иными словами, механизм инвестирования, основанный на удлиненном обороте капитала, реализуется в три этапа: образование сбережений у одних хозяйствующих субъектов, возникновение потребностей у других и их взаимодействие.

Самая известная классификация выделяет два основных вида инвестиций - прямые и портфельные [4]. Прямые инвестиции представляют собой вложения в уставный капитал хозяйственного субъекта с целью извлечения дохода и получения прав на участие в управлении данным хозяйствующим субъектом.

Под портфельными инвестициями понимается формирование портфеля путем приобретения ценных бумаг и других активов. Портфель - совокупность собранных воедино различных инвестиционных ценностей, служащих инструментом для достижения конкретной инвестиционной цели вкладчика. В портфель могут входить ценные бумаги одного типа (акции) или различные инвестиционные ценности (акции, облигации, сберегательные и депозитные сертификаты, залоговые свидетельства, страховые полисы и др.).

В мировой практике выделяют три основные формы инвестирования:

прямые, или реальные, инвестиции (помещение капитала в промышленность, торговлю, сферу услуг — непосредственно в предприятия);

портфельные, или финансовые, инвестиции (инвестиции в иностранные акции, облигации и иные ценные бумаги);

среднесрочные и долгосрочные международные кредиты и займы ссудного капитала промышленным и торговым корпорациям, банкам и другим финансовым учреждениям.

Граница между портфельными и прямыми инвестициями довольно условна (обычно предполагается, что вложения на уровне 10-20 и выше процентов акционерного (уставного) капитала предприятия являются прямыми, менее 10-20 процентов - портфельными), так как цели, преследуемые прямыми и портфельными инвесторами, различаются, такое деление представляется вполне целесообразным.

1.2 Прямые инвестиции в России

Прямые инвестиции - капиталовложения в производство или активы, предоставляющие инвестору полный контроль над деятельностью предприятия.

Прямые инвестиции делятся на две группы:

капитальные трансконтинентальные вложения, обусловленные возможными лучшими условиями рынка, то есть тогда, когда существует возможность поставлять товары с нового производственного комплекса непосредственно на рынок данной страны (континента). Издержки играют здесь небольшую роль, главное - нахождение на рынке. Разница в издержках производства по сравнению с материнской компанией является меньшим фактором влияния на размещение производства на данном континенте. Издержки производства являются решающими и для определения страны данного континента, в которой необходимо создать новые производственные мощности;

транснациональные вложения- прямые вложения, часто в соседней стране. Цель - минимизация издержек по сравнению с материнской компанией.

Черты, характерные для прямых инвестиций:

при прямых зарубежных инвестициях инвесторы, как правило, лишаются возможности быстрого ухода с рынка;

большая степень риска и большая сумма, чем при портфельных инвестициях;

более высокий срок капиталовложений, они более предпочтительны для стран-импортеров иностранного капитала.

Прямые зарубежные инвестиции направляются в принимающие страны двумя путями:

организация новых предприятий;

скупка или поглощение уже существующих компаний.

В 2002 году рост мирового объёма прямых иностранных инвестиций составил 41% и достиг 827 млрд.$ [5]. Совокупный объём иностранных вложений в экономику развивающихся стран в 2002 году составил 198 млрд.$, что на 15% выше уровня предыдущего года. На долю стран Центральной и Восточной Европы пришлось около 20 млрд. $, в том числе в Россию было привлечено, по предварительным оценкам, около 9 млрд.$. Таким образом, доля России в объёмах иностранных вложений в развивающиеся страны составила в 2002 году 1,9% (1998 год - 2%).

Средний размер иностранных инвестиций на душу населения за последние пять лет составил в России около 60$. Аналогичный показатель для прямых иностранных инвестиций составляет немногим более 20$. Среди стран бывшего Варшавского договора самой привлекательной страной для иностранных инвесторов является Венгрия, средний размер прямых иностранных инвестиций на душу населения в которой превышает 200$.

Прямые инвестиции в России не превышают 2% ВВП, тогда как страны с переходной экономикой быстро достигли 3%, а в некоторых странах прямые инвестиции составляют уже 10% ВВП. Прямые инвестиции в России сосредоточены в добывающей промышленности, производстве товаров народного потребления, которые продаются на внутреннем рынке, и практически нет прямых иностранных инвестиций в отраслях промышленности, ориентированных на экспорт. Это и отличает Россию от других стран.

Объём прямых иностранных инвестиций, привлеченных Россией за годы реформ, немногим превышает 10 млрд. $, что по меркам российской экономики является очень небольшой суммой.

1.3 Портфельные инвестиции в России

Портфельные инвестиции — вложения в ценные бумаги с целью последующей игры на изменение курса и (или) получение дивиденда, а также участия в управлении хозяйствующим субъектом. Портфельные инвестиции не позволяют инвестору установить эффективный контроль над предприятием и не свидетельствуют о наличии у инвестора долговременной заинтересованности в развитии предприятия.

В ряде случаев международные корпорации реально контролируют иностранные предприятия, обладая портфельными инвестициями, из-за двух причин:

значительная распыленность акций среди инвесторов;

наличие дополнительных договорных обязательств, ограничивающих оперативную самостоятельность иностранной фирмы. Имеются в виду лицензионные договоры и соглашения, контракты на маркетинговые услуги и техническое обслуживание.

Повышение роли портфельных инвестиций в последнее десятилетие связано с возможностью проведения спекулятивных операций, наращиванию масштабов которых способствовал ряд факторов: интернационализация деятельности фондовых бирж, снятие ограничений на допуск иностранных компаний на многих крупнейших фондовых биржах, расширение международных операций банков с ценными бумагами пенсионных фондов и других сберегательных учреждений.

Целью портфельных инвестиций является вложение средств инвесторов в ценные бумаги наиболее прибыльно работающих предприятий, а также в ценные бумаги, эмитируемые государственными и местными органами власти с целью получения максимального дохода на вложенные средства. Портфельный инвестор, в отличие от прямого, занимает позицию “стороннего наблюдателя” по отношению к предприятию-объекту инвестирования и, как правило, не вмешивается в управление им.

Портфельные инвестиции — основной источник средств для финансирования акций, выпускаемых предприятиями, крупными корпорациями и частными банками. В послевоенный период объём таких инвестиций растет, что свидетельствует об увеличении количества частных инвесторов. Посредниками же при зарубежных портфельных инвестициях в основном выступают инвестиционные банки (посреднические организации на рынке ценных бумаг, занимающиеся финансированием долгосрочных вложений).

На движение данного вида инвестиций оказывает влияние разница в норме процентных ставок, выплачиваемых по различным ценным бумагам. Так, высокая норма процентных ставок в США привлекла множество иностранных инвесторов, особенно японских.

Привлечение иностранных портфельных инвестиций также является для российской экономики достаточно сложной задачей. С помощью средств зарубежных портфельных инвесторов возможно решение следующих экономических задач:

пополнение собственного капитала российских предприятий в целях долгосрочного развития путём размещения акций российских акционерных обществ среди зарубежных портфельных инвесторов;

аккумулирование заёмных средств российскими предприятиями для реализации конкретных проектов путём размещения среди портфельных инвесторов долговых ценных бумаг российских эмитентов;

пополнение федерального и местных бюджетов субъектов Российской Федерации путём размещения среди иностранных инвесторов долговых ценных бумаг, эмитированных соответствующими органами власти;

эффективная реструктуризация внешнего долга Российской Федерации путём его конвертации в государственные облигации с последующим размещением их среди зарубежных инвесторов.

В ближайшее время в России будут преобладать портфельные инвестиции. Иностранные инвесторы ищут механизмы гарантий для предотвращения повторения ситуации 1998 года. Одним из важнейших показателей этих гарантий для иностранных инвесторов стало состояние корпоративного управления в компаниях.

В девяностых годах иностранные прямые инвестиции в России были ограничены по объёму и весьма незначительны. Прямые инвестиции, как правило, связаны с непосредственным включением инвестора в процесс управления. Однако широкое привлечение прямых иностранных инвестиций связано с созданием в стране соответствующего политического климата и политики правительства. Маловероятно, что в ближайшей перспективе подобный климат сформируется в России. В этих условиях прямые иностранные инвестиции останутся сравнительно ограниченными как по объёмам, так и по сферам приложения. Поэтому преобладающей формой привлечения иностранных инвестиций в Россию в ближайшие 3-5 лет скорее всего останутся портфельные инвестиции.

1.4 Функции инвестиций

Инвестиции как экономическая категория выполняют ряд важнейших функций, без которых невозможно нормальное развитие экономики любого государства. Инвестиции на макро-уровне являются основой для:

осуществления политики расширенного воспроизводства;

ускорения научно-технического прогресса, улучшения качества и обеспечения конкурентоспособности отечественной продукции;

структурной перестройки общественного производства и сбалансированного развития всех отраслей народного хозяйства;

создания необходимой сырьевой базы промышленности;

гражданского строительства, развития здравоохранения, культуры, высшей и средней школы, а также решения других социальных проблем;

смягчения или разрешения проблемы безработицы;

охраны природной среды;

конверсии военно-промышленного комплекса;

обеспечения обороноспособности государства и решения многих других проблем.

Инвестиции играют важную роль и на микро-уровне. На этом уровне они необходимы прежде всего для достижения следующих целей:

расширения и развития производства;

недопущения чрезмерного морального и физического износа основных фондов;

повышения технического уровня производства;

повышения качества и обеспечения конкурентоспособности продукции конкретного предприятия;

осуществления природоохранных мероприятий;

приобретения ценных бумаг и вложения средств в активы других предприятий;

для обеспечения нормального функционирования предприятия в будущем, стабильного финансового состояния и максимизации прибыли.

Таким образом, инвестиции являются важнейшей экономической категорией и играют значимую роль как на макро‑, так и микро уровне, в первую очередь для простого и расширенного воспроизводства, структурных преобразований, максимизации прибыли и на этой основе решения многих социальных проблем.

1.5 Программное обеспечение

Развитие инвестиционной культуры является одним из основных приоритетов компаний, предоставляющих такого вида услуги как:

обеспечение доступа через Интернет к информации с мировых финансовых рынков;

предоставление программного обеспечения и выделенных рабочих мест в офисах компании для осуществления торговых операций на мировых финансовых рынках. Офисы работают 24 часа в сутки с понедельника по пятницу, включая локальные праздники;

предоставление программного обеспечения и технической поддержки для удаленной работы на мировых финансовых рынках;

клиринг сделок на мировых финансовых рынках;

подготовка специалистов - Трейдер и Финансовый аналитик;

повышение квалификации действующих трейдеров;

консалтинг.

За последние несколько лет произошел настоящий бум трейдинга через электронные системы, что привело к революционным изменениям в понятии «инвестиционная деятельность». Она не связана более никакими местными рамками. Современные компьютерные технологии позволяют каждому потенциальному инвестору участвовать в работе крупнейших финансовых рынков через Интернет из любой точки мира и с минимальными расходами самостоятельно управлять капиталом со своего компьютера.

Интернет упростил прием ордеров и обеспечил доступ к информационным ресурсам, которыми раньше располагали только избранные. К услугам участников рынка предоставлены потоки котировок в режиме real time, средства визуализации и технического анализа данных, новости и финансовые отчеты компаний.

Программа MetaTrader - принципиально новый программный продукт на рынке информационных технологий, новая ступень развития программных технологий, открывающих доступ на различные сегменты финансового пространства и способных обеспечить качественный сервис [12].

Систему MetaTrader отличает от программ предыдущего поколения более удобный интерфейс, высокая надежность оперативной работы и невысокие системные требования. Главным отличием MetaTrader от предшествующих программных разработок является возможность запроса котировки без предварительного уведомления о закрытии или открытии позиции.

Кроме того, с момента создания MetaTrader появилась возможность работать с основными финансовыми инструментами (Forex, Stocks, Futures) с одного счета.

Основные возможности клиентского терминала MetaTrader:

просмотр котировок и новостей в реальном режиме времени;

удобная система чартинга, позволяющая вести полноценный технический анализ;

поддержка неограниченного количества открытых окон с графиками с собственными настройками;

поддержка различных видов графиков(bar,candle,line) и нескольких временных периодов: M1, M5, M15, M30, H1, H4, Daily, Weekly;

ведение нескольких торговых счетов с возможностью быстрого переключения между ними;

наличие новой версии собственного языка MetaQuotes Language II для написания торговых стратегий;

поддержка советников (Expert Advisors), которые позволяют автоматизировать процесс торговли;

наличие алертов с гибкой системой конфигурирования;

внутренняя почта и ведение логов совершенных операций;

просмотр и печать истории совершенных сделок за любой период;

поддержка передачи котировок через DDE;

возможность экспорта исторических данных в различные форматы.

Программа MetaTrader на данный момент представляет собой наиболее совершенную разработку в сфере программного обеспечения, предназначенного для профессиональной работы на международных финансовых рынках.

1.6 Участники инвестиционного процесса

В инвестиционном процессе участвуют различные физические и юридические лица:

инвесторы (физические и юридические лица, осуществляющие вложение денежных и других средств в инвестиции; органы, уполномоченные управлять муниципальным имуществом; граждане, в т.ч. иностранные граждане; предприятия и другие юридические лица, в т.ч. иностранные юридические лица, государства и международные организации);

заказчики (любые юридические и физические лица, уполномоченные инвестором осуществлять реализацию инвестиционного проекта);

пользователи объектов инвестиционной деятельности (инвесторы или другие физические и юридические лица, государственные и муниципальные органы, иностранные государства и международные организации, для которых создается объект инвестиционной деятельности);

поставщики, банковские, страховые и другие посреднические организации, инвестиционные биржи и другие участники инвестиционного процесса.

1.6.1 Инвесторы

Важное место в инвестиционной деятельности занимают инвесторы, лица, предоставляющие денежные и другие средства, ‑ это физические и юридические лица, принимающие решение и осуществляющие вложение собственных денежных и иных привлеченных имущественных или интеллектуальных ценностей в инвестиционный проект и обеспечивающие их целевое использование. Инвесторы могут выступать в роли вкладчиков, заказчиков, кредиторов, покупателей, то есть выполнять функции любого другого участника инвестиционной деятельности. Во всех этих ролях у инвесторов свои интересы.

Чтобы заинтересовать инвестора, необходимо знать его интересы, для чего разрабатывается подробный бизнес‑план. Он должен дать ответы интересам инвестора.

Интересам инвесторов в зарубежных странах с развитой экономикой уделяется пристальное внимание. Имеются фирмы, специализирующиеся в области Investor relations. Практически все компании, выходящие на рынок капитала, работают с агентством, оказывающим услуги в указанной области. Размещение акций и облигаций – это тоже продажа своеобразного товара, и для того, чтобы успешно ее осуществить, нужно уметь профессионально общаться как с потенциальными потребителями “товара” – инвесторами, так и с теми, кто уже приобрел “товар” – акционерами.

Компания, оказывающая эмитенту услуги в этой области, предстает перед инвестиционным сообществом в роли серьезного и ответственного адвоката, главная задача которого – дать убедительный ответ на вопрос инвестора: а почему он должен покупать ценные бумаги именно этого эмитента?

Представитель эмитента или компания, разработавшая по заказу эмитента его программу взаимоотношений с инвесторами, должны сами знать специфику деятельности данного эмитента, а также хорошо понимать, какие именно вопросы и почему больше всего интересуют потенциальных инвесторов.

Только при этом могут быть достигнуты три основные цели, которые ставятся при реализации программы взаимоотношений с инвесторами [6]:

убеждение желаемого круга потенциальных инвесторов в том, что ценные бумаги данного эмитента являются для них привлекательными;

достижение наиболее благоприятной цены ценных бумаг;

создание благоприятной среды для операций с ценными бумагами данного эмитента и будущих капитальных вложений.

Успешно достичь этих целей удается в случае, если найдены правильные ответы на ряд ключевых вопросов, стоящих перед эмитентом:

Кто является потенциальным и желаемым для него инвестором?

Каковы его инвестиционные ожидания при вложении средств в ценные бумаги данного эмитента?

Как этот инвестор принимает инвестиционные решения?

Как привлечь нужного инвестора?

Как удержать инвесторов, уже являющихся владельцами ценных бумаг данного эмитента?

Ответы на эти вопросы появятся тогда, когда будет проделана большая исследовательская работа, которая и составляет программу взаимоотношений с инвесторами.

1.6.2 Прочие участники инвестиционного процесса

Вторым участником инвестиционного процесса является заказчик (инвесторы, а также любые иные физические и юридические лица, уполномоченные одним или несколькими инвесторами). Он осуществляет реализацию инвестиционного проекта.

Третий участник – пользователь объектов инвестиционной деятельности (инвесторы, а также другие физические и юридические лица, государственные и муниципальные органы, иностранные государства и международные организации, для которых создается объект инвестиционной деятельности).

Важными участниками инвестиционного процесса являются предприниматели, обеспечивающие создание конечного продукта для реализации путем использования предоставленных средств.

Участниками инвестиционного процесса являются инвестиционные посредники – институты инвестиционной инфраструктуры, выполняющие функции по взаимосвязи между инвесторами и предпринимателями. К ним относятся: инвестиционные банки, финансовые брокеры, инвестиционные фонды, страховые фонды, финансовые компании и др.

1.6.3 Объекты инвестиционной деятельности

Объектами инвестиционной деятельности являются [1]:

денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги;

движимое и недвижимое имущество (технологии, машины, оборудование, здания, транспортные средства, вычислительная техника, сооружения);

лицензии, в том числе и на товарные знаки, кредиты, любое другое имущество или имущественные права, авторские права, патенты, ноу‑хау, программные продукты, опыт и другие интеллектуальные ценности. Ноу‑хау – совокупность технических, технологических и иных знаний, оформленных в виде документации, навыков и производственного опыта, необходимых для организации производства, но незапатентованных. Различают ноу‑хау научно‑технического, управленческого и финансового характера;

права пользования землей, недрами и другими природными ресурсами, а также иные имущественные права.

Инвестиции в качестве материальной и нематериальной ценности связаны с собственным процессом производства. Финансовые инвестиции являются инвестированием в чужой процесс воспроизводства.

Инвестиционная деятельность состоит из:

инвестиционных разработок (предварительное исследование, обосновывающее решение, эффективность и целесообразность инвестиции);

капитального строительства (проектирование, выполнение строительно‑монтажных работ, пуско‑наладочных и других видов работ, поставка машин и оборудования, ввод в действие основных фондов и достижение проектных мощностей).

2 Методические аспекты оценки и привлечения иностранных инвестиций

2.1

Политика государства по привлечению инвестиционного капитала

На мировых финансовых рынках существует избыток спроса на инвестиции. В свою очередь, структура международных финансовых потоков для России неблагоприятна. Поэтому, несмотря на притягательность российского рынка для иностранных инвесторов, в частности нефтегазового сектора, реальный объем инвестиционного предложения из внешних источников является незначительным. Основная причина - высокие инвестиционные риски, существенно превышающие аналогичные показатели в других регионах мира, являющихся традиционными зонами вложений иностранных инвесторов. Предпринимательские риски в России связаны с отсутствием сформированной и стабильной экономико-правовой среды, стимулирующей инвесторов к хозяйственной деятельности. Операции иностранных компаний в России осуществляются во многом вопреки действию государственных структур и национальных предприятий-монополистов. Тем самым среди объективно существующих во всех странах рисков предпринимательской деятельности возникают дополнительные повышенные риски, присущие только России. Отсутствие развитого экономического законодательства усиливает значимость факторов риска, связанных с позицией отдельных официальных лиц, ответственных за принятие решений.

2.2 Конкурентоспособность и инвестиционная привлекательность экономики стран–членов Всемирной торговой организации

В ВТО все участники образуют общий рынок инвестиций, работающий на основе единых принципов взаимодействия инвесторов и заемщиков. Мировой рынок инвестиций можно представить подобно модели взаимодействия бизнеса в ВТО в виде условного черного ящика, содержащего внутри множество механизмов, технологий, стандартов и инфраструктуру, обслуживающих как инвесторов, так и заемщиков по всему земному шару. Необходимость во вложениях частного капитала появляется всякий раз, когда где-то владелец продает часть или весь свой бизнес и стремится освободившийся капитал вложить в новый перспективный бизнес. Банки редко проявляют инициативу в инвестициях. Они инвестируют именно по поручению своих клиентов, предоставляющих банку свой свободный капитал.

На входе такого черного ящика инвестор учитывает риски и в соответствии с этим вкладывает ресурсы и деньги по стоимости А, которая зависит от всех видов налогов и премий страховщикам. Поэтому на выходе черного ящика заемщик получает деньги и ресурсы по более высокой стоимости В и из своей прибыли обязан их вернуть инвестору. Чем более точно заемщик использует механизмы, технологии, стандарты и инфраструктуру, устраивающие инвестора, тем прозрачнее ящик и тем дешевле он получает ресурсы и деньги, тем меньше разница между А и В, процентные ставки и комиссии [8].

Чем больше заемщик подчеркивает свою специфику и ставит барьеров на пути движения капитала и товаров, защищает административными мерами отечественных товаропроизводителей, тем он больше платит за инвестиции и теряет свою инвестиционную привлекательность и конкурентоспособность. Всего мировой черный ящик переваривает инвестиции в объеме 30- 40 триллионов американских долларов в год [8]. Но 40% от этой суммы приходится на рынок ценных бумаг, 30% ресурсов и денег инвесторы вкладывают с учетом котировок активов заемщика на мировых биржах и только оставшиеся 30% от суммы мировых инвестиций привлекаются через традиционный кредитный международный бизнес.

Отсюда следует, что чем активнее работает рынок ценных бумаг в той или иной стране, тем больше бизнес этой страны привлекает инвестиций в самых разных формах. Это становится особенно важным в условиях предстоящего спада инвестиций. Ожидаемое сокращение глобальных инвестиционных потоков в следующем году на 40- 50% только ускоряет процессы интеграции каждой из стран в общемировой рынок ценных бумаг и совершенствования механизмов, стандартов и технологий, а также инфраструктуры, привлекающих инвестиции, снижающих риски и издержки.

Свободные экономические зоны (чистые оффшоры) расположены на островах Вирджиния, Барбадос, Багамы и на Канарах. Через эти зоны и финансовый центр на Кипре проходит до трети инвестиционных потоков с целью снижения налоговых выплат. Через них осуществляется возврат беглого капитала в развивающиеся страны, в том числе и в Россию. В связи с этим рынки стран СНГ и Восточной Европы предпринимают усилия по созданию таких привлекательных центров. Так страны Восточной Европы создали систему ТАРГЕТ, интегрированную в финансовые центры стран ЕС и обеспечившую прозрачность инвестиционного рынка этих стран [9].

Главным ориентиром, определяющим инвестиционную привлекательность того или иного рынка, являются индексы неопределенности и конкурентоспособности. Первый индекс характеризует неопределенность ситуации в экономике страны, снижающую инвестиционную привлекательность. Второй индекс рассчитывается с учетом двух других индексов: текущей и перспективной конкурентоспособности. Все эти индексы рассчитываются в крупнейших рейтинговых агентствах и аналитических центрах мира. Поэтому каждый аналитик инвестиционных центров может получить данные индексы от примерно 200 независимых аналитиков из всех финансовых центров мира. Индексы учитывают свыше 300 параметров и экспертиз. В соответствии с индексами рассчитывается показатель дополнительного налога, который платит инвестор и заемщик за использование инвестиций, а также налога, который платит государство за кредит. Это - плата заемщика за несовершенство механизмов, технологий, стандартов и инфраструктуры. Данные индексы способны повлиять на отказ в инвестициях, даже если финансовая отчетность заемщика безупречна и подтверждена международным аудитором.

Вследствие особой чуткости к подобным индексам традиционный депозитный и процентный (кредитный) банковский бизнес, широко распространенный в РФ, в условиях ВТО больше не способен без ресурсов фондового рынка даже при совершенствовании качества управления этим бизнесом и своих технологий до идеала увеличивать свою капитализацию и доход, достаточные для прямых долгосрочных инвестиций в реальную экономику. Он характеризуется быстрым ростом концентрации рисков в капитале банков. Отсюда спад этого бизнеса среди других видов в крупных и средних иностранных банках с 16-24% три года назад до 4-6% в настоящее время и рост издержек, рисков и кризисных явлений этого бизнеса. Банки, осуществляющие этот бизнес, становятся легкой добычей других банков, осуществляющих инвестиционный бизнес. Отсюда - волна слияний и поглощений банков в мировой практике финансовых рынков ВТО [3].

Развитие высокоинтеллектуальных технологий может сделать страну самой конкурентоспособной в мире. Это подтверждает пример небольших по территории стран - Финляндии и Швейцарии. Так, развитие мобильной телефонии и Интернета по данным доклада, подготовленным Всемирным экономическим форумом и Гарвардским университетом, сделало наиболее конкурентоспособной в мире Финляндию. Развитие Интернет - бизнеса и коммерции в банковском и промышленном секторах экономики позволило Швейцарии вырваться среди других стран вперед и даже немного потеснить Финляндию, заняв почетное первое место по индексу текущей конкурентоспособности и прочные позиции по индексу перспективной конкурентоспособности. Более того, быстрое развитие технологий позволило этим странам обеспечить наилучшие перспективы экономического роста на ближайшие пять лет.

“Доклад о мировой конкурентоспособности” Центра мировой промышленности Давосского Форума представляет собой рейтинг конкурентоспособности 75 стран (в прошлом году их было 58), составленный на основе широкого спектра экономических данных и результатов опроса 4600 руководителей компаний [4]. Исследователей интересует мнение предпринимателей о макроэкономической стабильности в стране, качестве законодательства и регулирующих норм, уровне развития технологии и т.д. В результате опроса составляются два индекса: CCI и GCI. Первый оценивает конкурентоспособность страны в настоящий момент, второй - в пятилетней перспективе. Как отмечают авторы доклада, результаты их исследования помогают выявить сильные и слабые места в развитии каждой страны.

Финляндия, которая в прошлом году была самой конкурентоспособной страной в мире, в этом году также стала страной с самым высоким потенциалом роста, поднявшись с пятого места в рейтинге GCI. Она же имеет наивысший потенциал для инноваций в таких областях, как образование, исследования и разработки, информационные технологии (Финляндия является мировым лидером по распространению мобильной связи и Интернета). “Мы считаем, что развитие информационных технологий является основным фактором, стимулирующим рост инвестиций, производительности и, таким образом, количественный и качественный рост экономики”, - говорит Питер Корнелиус, директор группы Всемирного экономического форума, готовившей доклад [4].

Он же отметил высокие темпы освоения в Швейцарии высоких технологий в финансовом и промышленном бизнесе страны. Швейцария продолжает лидировать в мире в инвестициях, направляемых на образование, новые технологии и освоение новых форматов международного инвестиционного бизнеса, особенно в сфере банковских гарантий, преобразования “коротких” денег в “длинные”, различных форм залогового кредитования и инструментов рынка ценных бумаг.

2.3 Ин вестиционный климат в России

Приток иностранного капитала в любую страну, а также эффективность капиталовложений определяются преимуществами инвестиционного климата в данной стране.

Основными препятствиями для притока иностранного капитала в Россию являются: неотработанность законодательства, чрезмерные налоги, отсутствие механизма защиты иностранных инвестиций, криминогенность обстановки, распространение коррупции. Многие иностранные предприниматели называют последние причины в качестве основных, а также подчёркивают нестабильность ''правил игры'' [4].

Необходимым условием для привлечения иностранных капиталов в Россию является борьба с криминальными элементами. В международной экономике всё больше возрастает роль мелких и средних инвесторов, а они и являются основными объектами криминальных структур. Важнейшей причиной недостатка капиталовложений является именно криминальность нашего общества.

За последние годы Россия потеряла ощутимое количество реальных иностранных инвесторов, которые желали вложить средства в российские предприятия, но были вынуждены отказаться от этого. Причинами отказа стали:

высокие издержки и, как следствие, неконкурентоспособность производства в России;

сложные и запутанные способы регистрации инвестиций в российские предприятия;

неуступчивость российских партнёров, а также их неадекватная оценка вклада российской стороны;

резкое расхождение между словами и делами российских руководителей и чиновников (почти все компании жалуются на то, что на встречах с российскими руководителями высокого уровня – членами правительства, министрами, руководителями субъектов Российской Федерации – их заверяют в том, что им предоставят помощь в решении возникших проблем, но когда дело доходит до непосредственных исполнителей, движение полностью останавливается);

неготовность руководителей российских предприятий к конкретным действиям и сотрудничеству с иностранными инвесторами, низкий уровень менеджмента.

Крайне острой проблемой стало регулирование таможенного режима в России. В настоящее время ряд иностранных компаний, реализующих импортозамещающие проекты, столкнулись с ситуацией, в которой действующие ставки таможенных пошлин на сырьё, комплектующие и готовую продукцию делают производство в России нецелесообразным. В западной прессе это явление уже получило название ''синдром IBM''. Компания IBM была вынуждена свернуть сборку компьютеров в России в связи с тем, что ставки импортных пошлин на комплектующие были выше, чем на ввозимые персональные компьютеры.

Неблагоприятный инвестиционный климат имеет для страны, принимающей инвестиции, реальное денежное выражение, в котором исчисляются материальные потери вследствие недополучения значительных инвестиций и низкой эффективности «работающих» капиталовложений.

Для потенциальных инвесторов в России при анализе политической ситуации решающую роль играет политика государства в отношении иностранных инвестиций, вероятность национализации иностранного имущества, участие страны в системах международных договоров по различным вопросам, прочность государственных институтов, преемственность политической власти, степень государственного вмешательства в экономику и т.д.

На инвестиционном климате отрицательно сказываются не только прямые ограничения деятельности иностранных фирм, содержащиеся в законодательстве, но и нечёткость и особенно нестабильность законодательства принимающей стороны, поскольку эта нестабильность лишает инвестора возможности прогнозировать развитие событий, что снижает рентабельность вложений.

Одним из проявлений кризисного состояния российской экономики является инвестиционный кризис, означающий долговременную тенденцию снижения объёма капиталовложений, а, следовательно, быстрое устаревание основных фондов и тем самым угрозу утраты не только конкурентоспособности, но и самой возможности существования многих предприятий и целых отраслей. Выход из кризиса зависит от решения проблемы инвестиций.

Среди экономических параметров основное внимание при оценке инвестиционного климата уделяется общему состоянию экономики, положению в валютной, финансовой и кредитной системах, таможенному режиму, возможностям использования рабочей силы (стоимость рабочей силы и её соотношение со средним уровнем квалификации работников и производительности труда).

Большую роль в оценке социальной среды для инвестиций играют показатели отношения к иностранным инвестициям в обществе, степень его расслоения, наличие или отсутствие согласия по основным вопросам экономического и социального развития страны, уровень безработицы, возможность забастовок.

2.3.1 Потенциал российского рынка

Данный показатель измеряется численностью населения, ВНП и величиной ВНП на душу населения [1].

Единый рынок бывшего СССР имел по своим масштабам и потенциалу (количеству потребителей) преимущество перед рынками стран Восточной Европы. В то же время покупательная способность населения (измеряется доходами населения-ВНП и ВНП на душу населения) здесь была ниже, чем, например, в Чехословакии, Венгрии и Польше. Количество потенциальных потребителей является более весомым фактором в оценке потенциала рынка крупными западными компаниями, производство в которых строится на принципе массовых стандартов потребления. Для таких фирм единый рынок бывшего СССР был более привлекателен, чем рынки восточноевропейских стран. Для мелких и средних компаний, производство в которых ведется в расчете на индивидуализированное потребление, решающим фактором в оценке потенциала зарубежного рынка оказывается покупательная способность населения, и для них единый рынок бывшего СССР проигрывал в сравнении с рынками Чехословакии, Венгрии и Польши.

Для большинства же компаний, по мнению многих западных обозревателей, потенциал единого рынка бывшего Союза долгое время рассматривался как огромный и был основным стимулом для инвесторов.

Реальности сегодняшнего дня таковы, что в результате политических изменений и дезинтеграции государств, входивших в СССР, во многом утрачено это преимущество единого и необычайно емкого рынка. Не является единым и рынок государств-членов СНГ.

Сегодня среди членов СНГ чётко обозначилась группа государств, руководители которых отстаивают идею согласованной экономической политики и тесной интеграции. Это Россия, Белоруссия и Казахстан. Подписанные правительствами этих стран соглашения направлены на восстановление разорванных производственных связей, координацию налоговой и ценовой политики, организацию нормальной работы транспорта и другие аспекты, обеспечивающие функционирование общего рынка.

Другие же государства СНГ, как, например, Украина, в большей мере изолируют свой рынок. В этих условиях потенциальный инвестор вынужден ориентироваться на рынки отдельных государств - бывших союзных республик.

Тенденции дезинтеграции в Российской Федерации негативно влияют на общую высокую оценку потенциала единого рынка и существенно снижают значение этого фактора для иностранных инвесторов.

2.3.2 Ресурсная обеспеченность рынка

Ресурсы рабочей силы в России привлекают иностранных инвесторов обилием, дешевизной и достаточно высокой квалификацией.

Уровень заработной платы в России по оценкам американской консультационной фирмы «Плэн экон» не превышал 3-3,5 доллара в час и ещё понизился к настоящему времени, что гораздо ниже, чем в западных странах (например, во Франции минимальный уровень почасовой заработной платы составляет 5,4 долл., в США-6 долл.) [9].

В современных условиях возникает необходимость заново оценить преимущества России в плане привлечения ПИИ. Несомненно, что возможности российского рынка или выход через Россию на рынки третьих стран далеко не исчерпаны, так же как и запасы природных ресурсов. Но нельзя не учитывать, что при выборе места приложения инвестиций на мировых рынках инвесторы руководствуются комплексными соображениями. Для многих стран, особенно наиболее развитых, на первый план выходит не столько дешевизна рабочей силы, сколько её квалификация, отношение к труду и прочие качественные параметры.

Дешевизна же и квалификация российской рабочей силы являются в значительной степени мифом. Российская рабочая сила относительно дешева по отношению к странам с рыночной экономикой, но никак не в сравнении со многими развивающимися странами. Как и в других развивающихся странах, её стоимость растет.

Вместе с тем с качественными параметрами российской рабочей силы дело обстоит не вполне благополучно. Рейтинги швейцарского института Beri по качеству рабочей силы (интегральный показатель качества рабочей силы рассчитывается как средневзвешенная величина 4-х составляющих: трудовое законодательство и тарифные соглашения, соотношение между уровнями заработной платы и производительности труда, трудовая дисциплина и отношение к труду, уровень квалификации работников) не подтверждают распространенного представления о наличии конкурентных преимуществ России в этой области. Россия, согласно данным этого рейтинга, находится лишь в третьей из четырех выделенных групп из 49 государств. Третья группа объединяет страны, где в принципе можно размещать капитал, но условия для этого не очень благоприятные. Такая оценка качества российской рабочей силы является результатом плохих оценок отдельных показателей. Если состояние трудового законодательства, тарифных соглашений, квалификация работников оцениваются на относительно среднем уровне, то трудовая дисциплина и отношение к труду, соотношение между уровнями заработной платы и производительностью труда – очень низко.

Россия обладает высокоразвитым научным потенциалом, хорошим уровнем технологии и научных разработок, особенно в военном секторе.

В бывшем СССР работало более 5000 научно-исследовательских институтов, основная часть которых сконцентрирована в России. Отечественные учёные занимали передовые позиции во многих научно-технических исследованиях. Примерами могут служить космические технологии, металлургия, исследования в области экстремального холода, разработки медицинских инструментов, селекционные работы в экстремальных климатических условиях.

К сожалению, сейчас в России положение в науке не только не улучшилось, а резко ухудшилось в связи с сокращением финансирования научных исследований из бюджета [9].

Россия хорошо обеспечена собственными естественными богатствами, сырьём и энергией. Её территория (17 млн. кв. км) более чем в 7 раз превышает территорию, которую занимают все страны ЕС.

Россия располагает значительными водными и растительными ресурсами, в частности, она лидирует в обладании наиболее ценными в хозяйственном отношении лесными богатствами. На её территории сосредоточены занимающие одно из первых мест в мире запасы промысловых рыб и охотничьих животных.

Россия является крупнейшим производителем сырой нефти и природного газа.

Однако состояние инфраструктуры можно оценить лишь как весьма неудовлетворительное.

В России крайне низка плотность железных и шоссейных дорог (в 25 раз ниже, чем в Германии, в 10 раз ниже, чем в Польше).

Россия значительно отстает от западных и многих восточноевропейских стран по уровню развития телекоммуникаций. Если в Швеции на 100 жителей приходится 63 телефонных аппарата, в США-50, в Японии-39, то в Росии-10 аппаратов.

По количеству компьютеров, подключенных к сетям связи, Россия отстает от США примерно в 300-500 раз.

Можно заключить, что хотя Россия и обладает богатым ресурсным потенциалом, реализация имеющихся здесь возможностей прямо связана с протеканием экономических реформ, законодательной базой и политическим климатом для инвестиций.

2.3.3 Уральский инвестиционный рынок

Большинство иностранных инвесторов, приезжавших в Россию некоторое время назад, предпочитали работать только в Москве с московскими фирмами. На первом этапе развития российских рынков и коммуникаций такое решение могло быть оправданно. Пионеры инвестирования в Россию участвовали в приватизационных аукционах московских предприятий, обрели контроль над этими предприятиями и сейчас получают первые прибыли. Позже все больше и больше иностранных инвесторов стали проявлять внимание к гигантским российским предприятиям в нефтяной промышленности, металлургии, производстве оборудования, к коммуникациям и т. д.

Однако с развитием рыночных отношений в России инвестирование в регионы, и особенно в Уральский, стало более привлекательным, чем инвестирование в Москве. Уральский регион со столицей в Екатеринбурге находится на стыке Сибири, Средней Азии и европейской части России. Такое ключевое положение делает регион важным коммуникационным узлом. Наличие уникальных крупнейших в России металлургических и машиностроительных предприятий позволяет называть Уральский регион жизненно важным для экономического развития России.

Активная деятельность региональных властей по экономическому развитию региона создала благоприятную обстановку для активной работы зарубежных инвесторов. Это проявляется в следующем:

более 60% продукции и услуг производится на приватизированных предприятиях и эта доля постоянно возрастает;

развертывается рынок ценных бумаг, как государственных, региональных и муниципальных, так и корпоративных. Правительство региона постоянно заботится о создании правовой защиты инвестиций, особенно зарубежных, в регионе;

уральский регион является одним из немногих регионов России с развитой инфраструктурой. Это объясняется тем, что резкое индустриальное развитие региона началось только в 30-е годы двадцатого столетия, что позволило использовать современные теории управления;

предприятия военно-промышленного комплекса частично акционированы и делают попытки реализации конверсионных программ;

в регионе имеется значительное количество недостроенных объектов промышленного и гражданского характера, которые могут стать основой новых производств. Согласно региональной программе приватизации эти объекты могут быть приобретены любыми предприятиями;

в регионе имеются высококвалифицированные рабочие кадры, которые способны обеспечить высокий уровень качества продукции при невысокой стоимости труда.

Все это создало уникальную возможность для взаимовыгодного сотрудничества местных предприятий и иностранных инвесторов. Зарубежные инвесторы уже проявляют интерес к акциям региональных энергетических компаний, таких как Свердловэнерго, телекоммуникационных (Уралтелеком), машиностроительных (Уралмаш), металлургических (Северский трубный завод, различные медеплавильные комбинаты), которые давно перешли в разряд “голубых фишек”. Ряд зарубежных компаний проявляет интерес к прямому инвестированию в развитие местных предприятий. Так, например, “Пепси-кола” строит завод по разливу напитков в Екатеринбурге. Европейские мебельные компании переносят некоторые свои производства в Уральский регион.

2.4 Пути и способы привлечения иностранных инвестиций

Из вышеизложенного следует, что часть проблем лежит на государственном уровне, часть – на корпоративном. На основе тщательного анализа реальной значимости и возможностей устранения отмеченных препятствий на пути привлечения иностранных инвестиций, формирования инновационной активности предприятий и корпораций в России целесообразно в ближайшее время сконцентрировать усилия на решении следующих проблем:

обеспечить завершенность институционной системы привлечения иностранных инвестиций путём выработки практической государственной программы по этому направлению и её всестороннего законодательного обеспечения;

устранить недостатки закона о разделе продукции и неопределенности его применения на практике вследствие отсутствия других необходимых нормативных документов;

добиваться завершенности земельной реформы и установления твёрдых прав для физических и юридических лиц продавать и покупать землю, а также использовать её в качестве залога;

существенно упростить и либерализовать налоговое законодательство, включая пересмотр чрезмерно высоких ставок налогов, сборов и других обязательных отчислений, в том числе в сфере внешнеэкономической деятельности;

обеспечить устойчивость таможенного режима и существенно упростить его с тем, чтобы таможенные правила не препятствовали притоку в Россию передовой техники и технологии, не изменялись в течение коротких периодов времени;

добиться согласованности интересов и устранить причины их столкновений во взаимодействии федеральных, региональных и местных властей с тем, чтобы устранить атмосферу неопределенности и правовой незащищенности бизнеса, в том числе в части защиты прав интеллектуальной собственности в его взаимоотношении с органами власти;

установить надёжный порядок в платёжно-расчётной системе, обеспечивающий бесперебойное проведение расчётов на территории всей страны;

обеспечить общую надёжность банковской системы и устранить причины подверженности кредитно-финансовой сферы злоупотреблениям, подрывающие основы нормальной и устойчивой хозяйственной деятельности в России;

создать действенную систему поддержки и гарантий со стороны государства в отношении предпринимателей, в особенности в сфере малого бизнеса.

Есть все основания утверждать, что работа по улучшению российского законодательства в указанных областях, хотя и медленно, по сравнению с другими странами, но продвигается в позитивном направлении, что способствует улучшению инвестиционного климата в России. Можно полагать, что уже действующее законодательство и состоявшееся продвижение России по пути создания рыночной экономики создали ту необходимую основу для активного внешнеторгового сотрудничества и притока иностранных инвестиций, расширяя и упрочивая которую, можно добиться в области инновационной деятельности значительных результатов.

Исходя из баланса соотношения риск – возможности и его прогноза, корпорация (инвестор) выстраивает стратегию выхода на рынок или присутствия на нём. С формализованной точки зрения схемы и стадии (от простого к более сложному) можно выделить: фазу предварительного интереса (исходя из глобальной стратегии компания несёт расходы на общую информацию о новом рынке), исследовательскую фазу (компания проявила интерес и проводит исследование рынка), фазу разведки или простой торговли (импорт через контрпартнёра, открытие представительства, вендорные отношения, вложения в коммуникационный маркетинг (реклама), в инфраструктуру (склад, сервис). На более высокой стадии предполагается участие инвесторов в акционерном капитале (влияние на управление), долгосрочные портфельные инвестиции, создание совместных предприятий с российским партнёром (альянс, кооперация), организация местного производства (кооперация, отвёрточная сборка, упаковка). Наконец, высшая качественная инвестиционная стадия: сделки слияния и поглощения, организация производства “с нуля” (капитальное строительство, фирмы со 100-процентным иностранным капиталом и т.п.), производство и реэкспортные поставки конкурентоспособной продукции, произведённой в данной стране, в другие страны.

Однако, на фоне неблагоприятных условий инвестиционного процесса выясняется, что инвестиционный процесс в России за десятилетие реформ успел-таки пройти через цепочку начальных стадий. Это значит, что основные инвесторы, выбравшие долгосрочные стратегии, успели наладить в России местное производство и от кризиса 1998-1999 годов даже выиграли.

По данным Госкомстата и Министерства экономического развития и торговли, по состоянию на конец 2000 года в российскую экономику поступили инвестиции из 98 стран. Объем прямых иностранных инвестиций составил около двух миллиардов долларов. Основной объем инвестиций поступил из США, Германии, Кипра, Нидерландов, Франции, Швейцарии и Великобритании. Аналогичная тенденция сохранялась и в 2001г [10].

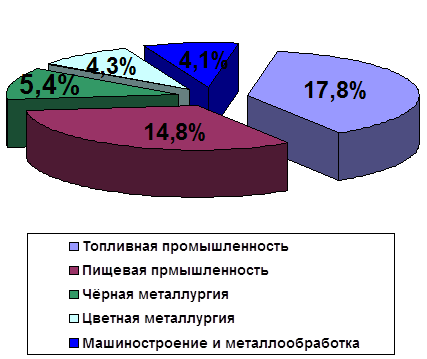

По объему привлечённых инвестиций лидируют сфера управления, топливная и пищевая промышленность, торговля и общественное питание, машиностроение, металлообрабатывающая промышленность, а также транспорт, связь, лесная, деревообрабатывающая и целлюлозно-бумажная промышленность, цветная металлургия, химическая и нефтехимическая промышленность.

Общий накопленный объем иностранных инвестиций в эти секторы экономики составил 22 миллиарда долларов, или 85% от общего объема всех привлечённых в Россию инвестиций, что показано на рисунке 1.

Рисунок 1 – Распределение объема иностранных инвестиций в отрасли российской экономики

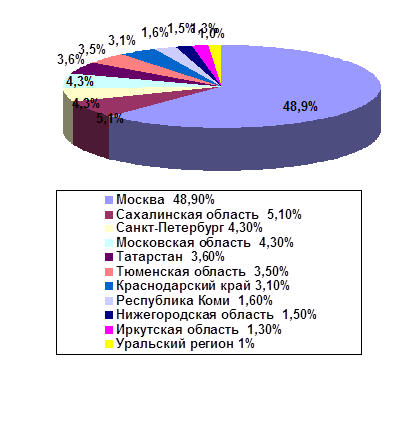

В приложении Б рассматриваются наиболее привлекательные регионы для иностранных инвесторов, это Москва, Санкт-Петербург, Московская область, Краснодарский край, Сахалинская область, Татарстан и Тюменская область.

Рисунок 2 – Распределение доли объёма всех иностранных инвестиций

Однако останавливаться на достигнутом нельзя. Необходимо вырабатывать новые и совершенствовать имеющиеся каналы привлечения инвестиций, в первую очередь прямых иностранных инвестиций, составляющих основу современного инновационного трансферта технологий.

В настоящее время перед Россией стоит сложная задача: привлечь в страну иностранный капитал с учётом его собственных стимулов и одновременно ориентируя его мерами экономического регулирования на достижение национальных целей. Для этого необходимо проведение согласованного комплекса мер в законодательной и административной сфере, направленных на максимально полное раскрытие и использование инвестиционного потенциала экономики и повышение её привлекательности прежде всего для прямых инвестиций иностранных инвесторов.

Суммируя все выше сказанное, можно выделить следующие меры, направленные на привлечение прямых инвестиций:

базовые меры по созданию благоприятного инвестиционного климата;

правовые и административные основы деятельности иностранных инвесторов;

специфические стимулы для ПИИ.

Для конкретного изменения сложившейся в России ситуации и интенсификации притока ПИИ необходимо пересмотреть политику в области иностранных инвестиций. Кардинальные сдвиги в политике привлечения ПИИ предполагают использование принятых в мире принципов в отношении иностранных инвестиций, пересмотр приоритетов в отношении сфер приложения инвестиций. Россия не имеет возможности осуществлять стимулирование ПИИ в значительных масштабах. Ограниченность средств требует чёткого решения таких вопросов, как методы стимулирования, на какие цели должны тратиться средства, приоритетные области привлечения ПИИ, кому, на каких условиях и кем могут предоставляться льготы.

В условиях несовершенного инвестиционного климата определённой трансформации должны подвергнуться и традиционные подходы к выбору отраслевых приоритетов инвестиционной политики. При относительно низкой инфляции, стабильной мотивации к производственному накоплению к их числу следует отнести экспортный потенциал; перспективы спроса на продукцию отрасли на внутреннем рынке, степень содействия переходу к новому технологическому укладу; минимизацию зависимости от импорта; разработку и применение малоотходных и ресурсосберегающих технологий.

Учитывая, что сложившаяся в экономике России ситуация характеризуется острым инвестиционным кризисом, первоочередной задачей является запуск механизма инвестиционного мультипликатора, предопределяющего государственную поддержку высокоэффективных и быстроокупаемых инвестиционных проектов независимо от их отраслевой принадлежности. Их реализация позволит улучшить инвестиционную конъюнктуру за счёт “перелива” инвестиционного спроса по цепочкам межотраслевого взаимодействия.

Действующее российское законодательство в отношении ПИИ далеко не во всём соответствует требованиям международной практики и глобальной тенденции либерализации режима привлечения ПИИ. Более того, российское инвестиционное законодательство в области привлечения ПИИ по своей “привлекательности” значительно уступает законодательствам многих других стран, конкурирующих с Россией в области привлечения ПИИ.

Деятельность по созданию правовой базы привлечения ПИИ в экономику России должна осуществляться путём решения следующих взаимосвязанных проблем:

подготовка и принятие отсутствующих законодательных актов, призванных заполнить существующий вакуум в правовом механизме привлечения ПИИ в экономику России (законы “Об инвестиционных договорах государства”, ”О регистрации коммерческих организаций”);

внесение дополнений и уточнений в законодательные акты, принятые в предшествующие годы, с целью дальнейшего совершенствования и адаптации к подписанным Российской Федерацией международным соглашениям (в первую очередь, это касается законов “Об иностранных инвестициях в Российской Федерации”, “О СРП”, “О недрах”);

принятие подзаконных актов (постановлений Правительства РФ, ведомственных инструкций и т.д.), направленных на реализацию положений законодательства, регулирующего условия входа на рынок и деятельности иностранных инвесторов на территории Российской Федерации.

Базовый закон “Об иностранных инвестициях в Российской Федерации”, несмотря на ряд существенных правовых нововведений, страдает заметными недостатками и по отдельным позициям представляет собой шаг назад по сравнению с существовавшей ранее нормативной базой регулирования иностранных инвестиций. В связи с этим в ближайшее время необходимо принять закон “О внесении изменений и дополнений в Федеральный закон “Об иностранных инвестициях в Российской Федерации”, призванный скорректировать имеющиеся в действующем законе просчёты, снижающие его эффективность в качестве базового правового акта, призванного обеспечить благоприятные условия для притока ПИИ в национальную экономику.

Не менее проблемным является Соглашение о разделе продукции. Всего утверждённый законом перечень месторождений, которые могут разрабатываться на условиях СРП, включает 27 участков недр. Из них 21 – это нефтяные месторождения, два газовых, три золотоносных и одно железорудное.

По закону, на условиях СРП можно разрабатывать только 30% от разведанных запасов российских полезных ископаемых. При добыче нефти эта квота уже почти использована на 26,5%. При этом в правительстве имеются планы включения в список СРП 16 новых месторождений, из которых 13 –нефти, два –золота и одно – горючих сланцев.

Возможность получения месторождения стратегического значения служит исключительным стимулом для потенциальных инвесторов.

Помимо несовершенства законодательной базы одной из наиболее сложных проблем в аспекте привлечения инвестиций является организация страхования иностранных инвесторов от некоммерческих рисков. Вкладывая капитал в российские активы, инвесторы требуют дополнительной премии в размере 20-45% годовых по сравнению с инвестициями в аналогичные активы в странах с рыночной экономикой. Среди важнейших составляющих российского страхового риска – неадекватная защита прав собственности, низкая платёжная дисциплина, значительное распространение коррупции и преступности. Поэтому в ближайшей перспективе для привлечения ПИИ в экономику страны целесообразно использовать комплекс мер, направленных на снижение страхового риска для инвесторов. Одним из важнейших механизмов этого может служить создание программы гарантирования (страхования) прямых иностранных инвестиций в России.

Для решения этой проблемы представлялось бы целесообразным создать за рубежом, вне юрисдикции России, Российский фонд страхования иностранных инвестиций, за счёт капитала которого будет осуществляться предоставление гарантий по ПИИ. С российской стороны управление Фондом должно осуществлять вновь создаваемое Российское агентство по страхованию кредитных и инвестиционных рисков. Для повышения доверия иностранных инвесторов и обеспечения надлежащего уровня выполнения функций Фонда к его управлению целесообразно привлечь также иностранного управляющего, роль которого может выполнять один из транснациональных банков или компаний.

3 Оценка инвестиционной привлекательности проекта ИП Тургушев

Предприятие по производству шкафов купе намерено приобрести новую производственную линию для изготовления офисной и мягкой мебели.

Инвестиционная сумма 35 млн. руб.

Процент инвестиций 10%

Стоимость оборудования составляет 17,5 млн. руб.

Установка и монтаж 17,5 млн. руб.

Закупка оборудования производится в 2002 году, установка и монтаж – в начале 2003 года.

Ввод в эксплуатацию – июль 2003 года

Проектная мощность оборудования – 102,2 млн. руб/год

Срок работы до капитального ремонта – 5 лет

Ремонт запланирован на июль – сентябрь 2007 года и будет производиться собственными силами.

Упрощения, принятые в данном проекте:

имеются необходимые площади;

финансовая деятельность не ведется;

инфляционный процесс отсутствует;

дебиторская и кредиторская задолженности отсутствуют;

потребность в запасах и материалах отсутствует;

рассматривается только один сценарий;

бюджетное финансирование проекта отсутствует.

Период расчета - 6 лет

Шаг расчета – 1 год

Налоги:

на прибыль – 24 %;

на пользователей автодорог – 1 % от выручки без НДС;

на имущество – 1 % от среднегодовой стоимости имущества;

НДС (кроме сырья)– 20 %, на сырье – 10 %;

ЕСН – 35,6 % от фонда оплаты труда.

Безрисковая ставка определена как средняя ставка по депозитам в банках высшей категории надежности – 13,2 %

Налог на безрисковый доход – 24 %

Премия за риск – 10 %

На основе расчета и анализа интегральных показателей экономической эффективности следует определить целесообразность принятия данного инвестиционного проекта.

3.1 Инвестиционный план

В инвестиционном плане рассматриваются затраты на инвестирование проекта. В затраты по инвестиционному плану входит приобретение дополнительного оборудования, затраты на установку этого оборудования и сумма НДС по инвестиционному плану, что представлено в таблице 1.

Таблица 1 – Затраты

|

Показатель |

Год |

|

|

2002 |

2003 |

|

| Затраты на приобретение оборудования (тыс. руб) | 17500 | — |

| Монтажные работы (тыс. руб) | — | 17500 |

| Итого затрат по проекту (тыс. руб) | 17500 | 17500 |

| в т.ч. НДС (тыс. руб) | 2916,7 | 2916,7 |

Используя данную информацию, можно определить полные затраты, касающиеся чистой инвестиционной сумме, то есть инвестиционная сумма будет равна строке «Итого затрат по проекту».

3.1.1 Состав и структура основных средств по пусковым комплексам

Таблица 2 позволяет провести анализ состава и структуры основных средств по пусковым комплексам. Общие затраты по приобретению производственной линии без НДС в момент ввода оборудования в эксплуатацию, включая стоимость самого оборудования, а также стоимость монтажных работ на месте эксплуатации, в 2003 году составят 29 167 тыс. руб., однако основные средства, как известно, подвержены износу, денежным выражением которого является амортизационный фонд. В данном случае используется линейная система начисления амортизации, исходящая из предположения о том, что процесс износа основного капитала будет происходить равномерно в течение всего срока его службы. Поэтому величина ежегодного амортизационного фонда является постоянной и равна 2 916,7 тыс. руб.

Поскольку производственная линия начнет действовать с июля 2003 года, то стоимость амортизации за данный период будет рассчитываться за полгода и составит 50 % от годовой величины, а именно 1 458,4 тыс. руб.

С течением времени фактический износ увеличивается, уменьшая тем самым остаточную фактическую стоимость оборудования, которая к концу срока службы до капитального ремонта (в 2007 году) составит 12 760,6 тыс. руб.

Капитальный ремонт будет проводиться за счет амортизации и в течение некоторого времени оборудование не будет использовано, но это не повлияет на предложение, поскольку к этому времени запланировано иметь производственный запас.

Таблица 2 – Состав и структура основных средств

|

Показатель |

Год |

||||

|

2003 |

2004 |

2005 |

2006 |

2007 |

|

| Балансовая стоимость (тыс. руб) | 29 167,0 | 27 708,7 | 24 792,0 | 21 875,3 | 18 958,6 |

| Нормативный срок службы (лет) | 10,0 | — | — | — | — |

| Планируемый срок службы, (лет) | 8,0 | — | — | — | — |

|

Амортизация (для целей налогообложения) (тыс. руб) |

1 458,4 | 2 916,7 | 2 916,7 | 2 916,7 | 2 916,7 |

| Фактический износ (%), накопительным итогом | 6,3 | 18,8 | 31,3 | 43,8 | 56,3 |

| Остаточная балансовая стоимость, (тыс. руб) | 27 708,7 | 24 792,0 | 21 875,3 | 18 958,6 | 16 041,9 |

| Остаточная фактическая стоимость, (тыс. руб) | 27 344,1 | 23 698,2 | 20 052,3 | 16 406,4 | 12 760,6 |

3.1.2 Расчет ликвидационной стоимости в 2007 году

Рассчитанный показатель чистой ликвидационной стоимости оборудования представленный в таблице 3, по завершении 2007 года равен рыночной стоимости (остаточной фактической в конце срока службы) и составляет 12 760,56 тыс. руб. Это обусловлено тем, что при расчете ликвидационной стоимости был получен убыток от прироста стоимости оборудования, а следовательно и операционный убыток, на сумму которого не начисляется налог на прибыль.

Таблица 3 – Расчет ликвидационной стоимости

| Показатель | Сумма |

| Рыночная стоимость (тыс. руб) | 12 760,56 |

|

Первоначальная балансовая стоимость (тыс. руб) |

29 167,00 |

| Начислено амортизации | 13 125,15 |

|

Остаточная балансовая стоимость (тыс. руб) |

16 041,85 |

| Затраты по ликвидации (тыс.руб) | 4 331,30 |

|

Доход / убыток от прироста стоимости (тыс. руб) |

-3 281,29 |