Реферат: Курсовая работа по ЭММ

Содержание

Введение.................................................................................................... 2

1. Линейное или математическое программирование. 4

1.1 Каноническая задача........................................................................... 6

1.2 Симплекс - метод ................................................................................. 7

1.3 М-метод............................................................................................... 10

1.4 Двойственные задачи ....................................................................... 10

2. Задача планирования производства............................... 13

2.1 Определение оптимального варианта строительств скважин в УБР на планируемый год...................................................................................... 13

2.2 Двойственная задача........................................................................ 17

Литература............................................................................................. 20

Введение

В любом из современных курсов экономики в той или иной степени используется математический аппарат: анализируются графики различных зависимостей, проводится математическая обработка тех или иных статистических данных и т.д. С переходом отечественной экономики на рыночные отношения роль математических методов многократно возрастает. Действительно, центральная проблема экономики - это проблема рационального выбора. В плановой экономике ( по крайней мере на микроуровне, т.е. на уровне отдельного предприятия) нет выбора, а значит, роль математического подхода сильно принижена. В условиях же рыночной экономики, когда каждой хозяйственной единице надо самостоятельно принимать решение, т.е. делать выбор, становится необходимым математический расчет. Поэтому роль математических методов в экономике постоянно возрастает.

В чем видятся преимущества математического подхода? Отметим лишь два момента.

1. Возрастает необходимость в уточнении понятий. Математика по сути не может оперировать с нечетко, а тем более неконкретно определенными понятиями. Следовательно, если мы хотим использовать математические методы, то должны с самого начала четко сформулировать задачу. В том числе четко сформулировать все сделанные допущения.

2. Сильная продвинутость математических теорий (линейная алгебра, математический анализ, теория вероятностей, корреляционный и регрессионный анализ, дифференциальные уравнения и т.д.) предоставляет к нашим услугам очень мощный и развитый математический аппарат.

Разумеется, в использовании математических методов есть свои слабые стороны. При попытке формализовать экономическую ситуацию может получиться очень сложная математическая задача. Для того чтобы ее упростить, приходится вводить новые допущения, зачастую не оправданные с точки зрения экономики. Поэтому исследователя подстерегает опасность заниматься математической техникой вместо анализа подлинной экономической ситуации. Главное и, по существу, единственное средство борьбы против этого - проверка опытными данными выводов математической теории.

Для изучения различных экономических явлений экономисты используют их упрощенные формальные описания, называемые экономическими моделями. Примерами экономических моделей являются модели потребительского выбора, модели фирмы, модели экономического роста, модели равновесия на товарных, факторных и финансовых рынках и многие другие. Строя модели, экономисты выявляют существенные факторы, определяющие исследуемое явление и отбрасывают детали, несущественные для решения поставленной проблемы. Формализация основных особенностей функционирования экономических объектов позволяет оценить возможные последствия воздействия на них и использовать такие оценки в управлении.

Экономические модели позволяют выявить особенности функционирования экономического объекта и на основе этого предсказывать будущее поведение объекта при изменении каких-либо параметров. Предсказание будущих изменений, например, повышение обменного курса, ухудшение экономической конъюнктуры, падение прибыли может опираться лишь на интуицию. Однако при этом могут быть упущены, неправильно определены или неверно оценены важные взаимосвязи экономических показателей, влияющие на рассматриваемую ситуацию. В модели все взаимосвязи переменных могут быть оценены количественно, что позволяет получить более качественный и надежный прогноз.

Для любого экономического субъекта возможность прогнозирования ситуации означает, прежде всего, получение лучших результатов или избежание потерь, в том числе и в государственной политике.

Под экономико-математической моделью понимается математическое описание исследуемого экономического процесса и объекта. Эта модель выражает закономерности экономического процесса в абстрактном виде с помощью математических соотношений. Использование математического моделирования в экономике позволяет углубить количественный экономический анализ, расширить область экономической информации, интенсифицировать экономические расчеты.

Применение экономико-математических методов и моделей позволяет существенно улучшить качество планирования и получить дополнительный эффект без вовлечения в производство дополнительных ресурсов.

1. Линейное или математическое программирование.

На практике постоянно встречаются такие ситуации, когда достичь какого-то результата можно не одним, а многими различными способами. В подобной ситуации может оказаться и отдельно взятый человек, например, когда он решает вопрос о распределении своих расходов, и целое предприятие или даже отрасль, если необходимо определить, как использовать имеющиеся в их распоряжении ресурсы, чтобы добиться максимального выхода продукции, и, наконец народное хозяйство в целом. Естественно, при большом количестве решений выбирается наилучшее. Математически это обычно сводится к нахождению наибольшего или наименьшего значения некоторой функции, т.е. к задаче: найти max (min) f (х) при условии, что переменная х (обычно говорят - точка х) пробегает некоторое данное множество Х. Пишут так:

f(x) ® max (min), xÎ X (1.1)

Определенная таким образом задача называется задачей оптимизации. Множество Х называется допустимым множеством данной задачи, а функция f(x) - целевой функцией.

В подавляющем большинстве случаев точка х задается набором из нескольких чисел:

х = (х1, х2, ..., х3),

т.е. является точкой n- мерного арифметического пространства Rn.

Соответственно множество Х есть подмножество в Rn.

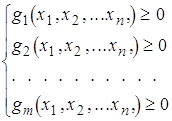

Очень многое зависит от того, в таком виде задается допустимое множество Х. Во многих случаях Х выделяется из Rn с помощью системы неравенств (нестрогих):

(1.2)

(1.2)

где g1, g2, ..., gn - какие-то заданные функции в Rn.

Иначе говоря, Х есть множество точек (х1, х2,..., хn)ÎRn ,удовлетворяющих системе неравенств (1.2).

В этом случае задача оптимизации приобретает следующий вид. Даны функция n переменных f(х1, х2, ..., хn) и система неравенств (1.1). Требуется найти max (min) f при условиях (1.1).

f(х1, х2, ..., хn) ® max (min) при условиях (1.1).

Понятно, что следует найти не только само значение max (min) f, но и точку или точки, если их несколько, в которых это значение достигается. Такие точки называются оптимальными решениями. Множество всех оптимальных решений будем называть оптимальным множеством и обозначать Х*.

Задачи подобного рода получили название задачи математического программирования ( не следует путать математическое программирование с машинным). При этом функцию f называют целевой функцией, а неравенства gi ³ 0 (i = 1,2,...,m) - ограничениями. В большинстве случаев в число ограничений входят условия неотрицательности переменных:

х1³ 0, х2 ³ 0,..., хn³ 0

или части переменных, но это, впрочем, не обязательно.

В зависимости от характера функции f, g1, ...,gm различают разные виды математического программирования. Наиболее простой и часто встречающийся случай, когда эти функции являются линейными, т.е. каждая из них имеет вид

а1х1+а2х2+ ...+аnхn +b.

Дадим теперь общую формулировку задачи линейного программирования.

Пусть S - система линейных ограничений ( т.е. линейных уравнений или нестрогих линейных неравенств) с n переменными х1, х2,..., хn , а f(х) - целевая функция вида

f(х) = с1х1 + с2х2 + ...+ сnxn + c.

Требуется решить задачу

f(х) ® max (min) при условиях S.

Обычно система S включает в себя условия неотрицательности всех переменных:

х1³ 0, х2 ³ 0,..., хn³ 0, (1.3)

что вытекает из реального смысла чисел х1, х2,..., хn. Будем называть эти условия тривиальными ограничениями.

1.1 Каноническая задача.

В этом случае система S, помимо тривиальных ограничений (1.3), включает в себя только уравнения.

Определение:

Если ищется max значение функции цели, а все ограничения являются равенством, все переменные не отрицательны, то такая система - называется системой в каноническом виде, а задача - является задачей в канонической форме.

В этом случае модель задач можно записать в векторной форме:

f(х) = с1х1 + с2х2 + ...+ сnxn ® max

`А1х1 + `А2х2 + ... + `Аnхn = B

xj = 0 (j =1`,n)

`A1 = ![]() `A2 =

`A2 =  `B =

`B = ![]()

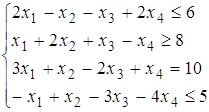

Записать задачу в каноническом виде:

f = -х1+2х2-х3+х4 ® min

xj=0 (j=1`; 4)

xj=0 (j=1`; 4)

Вместо того, чтобы исследовать функцию f на min, будем исследовать на

f1= - f на max.

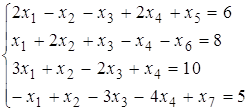

В ограничениях содержащих £ к левой части прибавим дополнительную не отрицательную переменную. В ограничениях содержащих ³ - в левой части вычтем не отрицательную дополнительную переменную. Условие не отрицательности в равенство не переводится.

f1 = -f =х1 - 2х2 + х3 - х4 ® max

хj³ 0 (j =`1; 7)

хj³ 0 (j =`1; 7)

Вводимые дополнительные переменные имеют экономический смысл. В ограничении исходной задачи, отражается расход и наличие ресурсов, то числовое значение дополнительной переменной, показывает количество не израсходованного ресурса определенного вида.

Замечание: Если переменная хк не подчинена условию не отрицательности, ее нужно заменить на разность двух не отрицательных величин

xk = uk + vk .

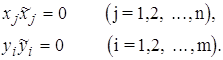

Определение: Совокупность не отрицательных чисел х1, х2,..., хn , удовлетворяющих ограничениям задачи, называются допустимым решением или просто планом задачи.

План Х* = (х1*, х2*, ..., хn*) при котором целевая функция достигает своего экстремального значения, называется оптимальной.

Не нулевые допустимые решения задачи, называются базисными решениями, если соответствуют им векторы `Аj образуют линейно не зависимую систему.

1.2 Симплекс - метод .

С самого начала укажем, что симплекс-метод в его непосредственной форме предназначен для решения канонической задачи линейного программирования.

Для работы по симплекс-методу требуется:

1. привести задачу к канонической форме;

2. представить ее в векторной форме;

3. заполнить первую симплексную таблицу;

4. проверить план на оптимальность;

5. если план не оптимален, то выбрать разрешающий элемент, произвести пересчет всех элементов симплексной таблицы и перейти к п.4

Производя расчеты по симплекс-методу, нет необходимости выписывать все вычисления подробно. Оказывается, весь процесс можно записать в виде последовательности однотипно заполняемых таблиц, причем каждому шагу будет отвечать переход к новой таблице.

Для

построения первой таблицы из векторов `Аj нужно выбрать несколько компонентов, которые образуют

единичную матрицу . И если исходная

система ограничений, содержит только неравенства £ или ³,

то при введении дополнительных переменных, сразу получают базисные векторы,

которые образуют первый базис в симплекс-таблицах.

. И если исходная

система ограничений, содержит только неравенства £ или ³,

то при введении дополнительных переменных, сразу получают базисные векторы,

которые образуют первый базис в симплекс-таблицах.

|

|

Хб |

план |

С1

х1 |

С2 х2 |

..... .... |

Сn хn |

| Dj |

D0 |

D1 |

D2 |

... |

Dn |

В верхней строке записывают коэффициенты при переменных целевых функций. В столбцы х1, х2, ..., хn - заносят элементы векторов `А1, `А2,`Аn. В столбец план - заносят компоненты вектора `В. Столбец Хб - отображает переменные входящие в базис. Их индексы совпадают с индексами базисных векторов. Столбец Сб - коэффициенты при базисных переменных в целевой функции.

Проверка плана на оптимальность. Нижняя строка симплекс-таблицы Dj - называется индексной.

D0 = `Сб *`В;

Dj = `Сб*`хj - Сj или Dj = `Cб *`Аj - Cj

Она служит для проверки опорного плана на оптимальность. Если все Dj ³ 0, то все планы являются оптимальными.

Переход от одного базисного решения к другому, осуществляется исключением из базиса какого-нибудь из векторов и введением в него нового вектора.

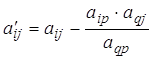

1. В качестве разрешающего столбца выбирают столбец для которого элемент индексной строки Dр является самым маленьким отрицательным числом.

2. Находим отношения компонент столбца план к неотрицательным элементам разрешающего столбца.

3. Выбираем наименьшее из данных отношений. Строка с ним называется разрешающей.

4. На пересечении разрешающего столбца и разрешающей строки стоит разрешающий элемент аqp. Индексы q и p обозначают, что из базиса выводится `Аq, а вместо него вводится `Аp. Разрешающий элемент обычно обводят в таблице.

5. На месте разрешающего элемента в новой симплекс-таблице ставят 1, остальные элементы разрешающего столбца 0.

6. Все элементы разрешающей строки делят на разрешающий элемент.

7. Остальные элементы симплекс-таблицы пересчитывают по формулам Жордана-Гаусса.

Замечание: Если по индексной строке определили разрешающий столбец, но в нем все элементы не положительные, то задача не имеет решений.

Следующий этап - это определение оптимального плана из симплекс-таблицы Х* = (х1*, х2*, ..., хn*). Оптимальное решение выписывают из столбцов Хб и план. Столбец Хб - показывает, какие неизвестные отличны от 0. Столбец план - показывает, чему они равны.

D0 - в последней симплекс-таблицы равно max значению целевой функции.

Алгоритм работы по симплекс-методу:

1. Выделяем исходный допустимый базис и заполняем первую таблицу.

2. Если в последней строке полученной таблицы, кроме, быть может, первого числа, нет положительных чисел, то базисное решение является оптимальным - задача решена.

3. Пусть среди указанных в пункте 2 чисел имеется положительное число( скажем, в столбце хj). Отмечаем столбец Хj вертикальной стрелкой. Просматриваем остальные числа этого столбца. Если среди них нет положительных чисел, то min f = -¥ - задача решений не имеет.

4. Пусть среди просмотренных в п.3 чисел

имеются положительные числа. Для каждого из таких чисел a составляем отношение![]() , где b - первое число в той же строке (свободный член). Из всех

таких отношений выбираем наименьшее. Пусть оно соответствует строке базисного

неизвестного хi . Отмечаем эту строку горизонтальной

стрелкой. Число a, стоящее в отмеченной строке и

отмеченном столбце, называется разрешающим элементом таблицы.

, где b - первое число в той же строке (свободный член). Из всех

таких отношений выбираем наименьшее. Пусть оно соответствует строке базисного

неизвестного хi . Отмечаем эту строку горизонтальной

стрелкой. Число a, стоящее в отмеченной строке и

отмеченном столбце, называется разрешающим элементом таблицы.

5. Переходим к новой таблице. Для этого

отмеченную строку умножаем на ![]() ( чтобы

на месте разрешающего элемента появилась единица) и пишем ее на месте прежней.

К каждой из остальных строк таблицы прибавляем строку, полученную на месте

отмеченной строки, умноженную на такое число, чтобы элемент, стоящий в

отмеченном столбце, обратился в 0.

( чтобы

на месте разрешающего элемента появилась единица) и пишем ее на месте прежней.

К каждой из остальных строк таблицы прибавляем строку, полученную на месте

отмеченной строки, умноженную на такое число, чтобы элемент, стоящий в

отмеченном столбце, обратился в 0.

6. С новой таблицей возвращаемся к п.2

1.3 М-метод.

Для решения М-задачи можно воспользоваться симплекс-методом, поскольку указан допустимый базис.

При решении М-задачи могут представиться две возможности:

1. М-задача имеет решение, т.е. min F существует.

2. М-задача не имеет решения, min F =¥.

Решая М-задачу, мы стремимся получить оптимальное решение, в котором значения искусственных неизвестных равны нулю. Для того чтобы этого достичь, необходимо выбрать последовательность шагов таким образом, чтобы все искусственные неизвестные вышли из базиса, т.е. стали свободными. Тогда в базисном решении значения этих неизвестных и будут как раз нулями.

Таким образом, переходя при решении М - задачи от одного базиса к другому, мы стараемся в первую очередь выводить из базиса одно искусственное неизвестное за другим. Возможны, впрочем, и такие (досадные) случаи, когда в процессе решения приходится заменять одно искусственное неизвестное на другое (выбор разрешающего элемента по-другому не получается). Но общим направлением вычислительного процесса во всех случаях остается постепенный вывод искусственных неизвестных из базиса.

1.4 Двойственные задачи .

С каждой задачей линейного программирования связана другая задача, называемая двойственной по отношению к исходной. Совместное изучение данной задачи и двойственности к ней дает, как правило, значительно больше информации.

Задачи I и I’ называются двойственными друг другу. Смысл, который вкладывается в это название, состоит в следующем.

1. Если первая задача имеет размеры m x n ( m ‑ ограничений с n неизвестными), то вторая - размеры n x m.

2. Матрицы из коэффициентов при неизвестных в левых частях ограничений обеих задач являются взаимно транспонированными .

3. В правых частях ограничений в каждой задаче стоят коэффициенты при неизвестных в целевой функции другой задачи.

4. В задаче I все ограничения представляют собой неравенства типа £, причем в этой задаче требуется достичь max f. Напротив, в задаче I’ все ограничения суть неравенства типа ³, причем требуется достичь min j.

Двойственная задача заключается в минимизации общей оценки всего имеющегося количества ресурсов.

Взаимозависимость оптимальных решений пары двойственных задач определена следующими теоремами:

Теорема (основное неравенство). Пусть Х - какое-нибудь допустимое решение задачи I, т.е. любое решение системы, а Y - какое-нибудь допустимое решение задачи I’ - любое решение системы. Тогда справедливо неравенство

f(Х) £ j(Y).

Следствие1 (достаточный признак оптимальности). Если для каких-то

допустимых решений ![]() и

и ![]() задач I и I’ выполняется равенство

задач I и I’ выполняется равенство

f(![]() )=j(

)=j(![]() ),

),

то ![]() есть

оптимальное решение задачи I, а

есть

оптимальное решение задачи I, а ![]() -

оптимальное решение задачи I’.

-

оптимальное решение задачи I’.

Следствие2. Если в одной из задач I и I’ целевая функция не ограничена с соответствующей стороны (т.е. max f = ¥ в задаче I или min j = -¥ в задаче I’), то другая задача не имеет допустимых решений.

Основная теорема. Если разрешима одна из двойственных задач I или I’, то разрешима и другая задача, причем max f = min j.

Теорема равновесия. Пусть Х и Y- допустимые решения задач I и I’. Для оптимальности (одновременной) этих решений необходимо и достаточно выполнение равенств

Решение двойственной задачи находится в строке Dj симплекс-таблицы в последних столбцах дополнительных переменных. Переменные yi обозначают оценки одной единицы ресурса.

Величина двойственной оценки того или иного ресурса показывает, насколько возросло бы максимальное значение целевой функции, если бы объем данного ресурса увеличился на одну единицу.

Двойственные оценки измеряют эффективность малых приращений объемов ресурсов в конкретных условиях данной задачи. Если целью является расширение производства и повышение эффективности плана путем привлечения дополнительных ресурсов, то анализ оценок поможет выбрать правильное решение. Прирост различных ресурсов будет давать неодинаковый эффект, т.е. оценки позволяют с большей точностью выявить узкие места, сдерживающие рост эффективности производства. С учетом всех конкретных условий задачи оценки показываю, какие ресурсы более дефицитны, какие менее дефицитны и какие избыточны. Дефицитные ресурсы имеют самые высокие оценки.

2. Задача планирования производства.2.1 Определение оптимального варианта строительств скважин в УБР на планируемый год.

1. Постановка задачи.

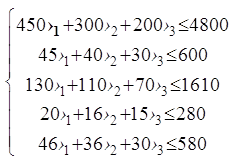

В УБР запланировано строительство скважин нескольких категорий:

I категории - не более H1;

II категории - не более Н2;

III категории - не менее (не более) Н3.

При строительстве скважин используются разные материально-технические ресурсы, наличие которых в УБР ограниченно следующим количеством (в тоннах):

обсадные трубы - В1;

химреагенты - В2;

глина и глинопорошок - В3;

талевый канат - В4;

ГСМ - В5.

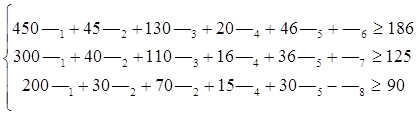

При строительстве скважин разной категории потребляется различное количество ресурсов каждого вида. Расход материально-технических ресурсов в расчете на одну скважину каждой категории задан таблицей 1.

Таблица 1

|

категории скважин |

виды ресурсов | ||||

| Обсадные трубы | Х/реагенты | глина и глинопорошок | Талевый канат | ГСМ | |

| I | 450 | 45 | 130 | 20 | 46 |

| II | 300 | 40 | 110 | 16 | 36 |

| III | 200 | 30 | 70 | 15 | 30 |

Экономический эффект при строительстве скважины j категории определен Эj тыс. руб.

Требуется:

1. Определить оптимальный план строительства скважин, при котором в пределах ограниченного объема ресурсов (табл.1) достигается максимальный экономический эффект.

2. Определить двойственные оценки ресурсов и их устойчивость.

3. Провести всесторонний анализ полученных оптимальных решений.

Таблица 2

| Н1 | Н2 | Н3 | Э1 | Э2 | Э3 | В1 | В2 | В3 | В4 | В5 |

| 15 | 9 | не менее 9 | 186 | 125 | 90 | 4800 | 600 | 1610 | 280 | 580 |

Предприятие имеет 5 видов ресурсов, необходимые для строительства любой из трех категорий скважин. Известны затраты ресурсов на строительство единицы каждой категории скважины, а также экономический эффект при строительстве единицы скважины каждой категории.

Для удобства работы все данные занесем в одну таблицу (табл.3)

Таблица 3. Исходная информация задачи.

| Вид | Категории скважин | Объем | ||

| ресурсов | I | II | III | Ресурсов |

| обсадные трубы | 450 | 300 | 200 | 4800 |

| хим/реагенты | 45 | 40 | 30 | 600 |

| глина и глинопорошок | 130 | 110 | 70 | 1610 |

| Талевый канат | 20 | 16 | 15 | 280 |

| ГСМ | 46 | 36 | 30 | 580 |

| Экономический эффект на единицу скважины, тыс.руб. | 186 | 125 | 90 |

Введем переменные:

хj ³ 0, j=1,2,3 - количество скважин каждой категории соответственно.

2. Математическая модель задачи.

f = 186х1 + 125х2 +90х3 ® max

х1 £ 15; х2 £ 9; х3 ³ 9 хj ³ 0, j=1,2,3

3.Экономическое содержание основных и дополнительных переменных.

Основные переменные:

х1 - количество скважин I категории

х2 - количество скважин II категории

х3 - количество скважин III категории

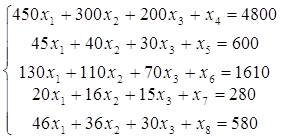

Вводим дополнительные переменные:

х4 - неиспользованные обсадные трубы

х5 - остаток неиспользованных хим/реагентов

х6 - остаток неиспользованных глины и глинопорошка

х7 - остаток талевого каната

х8 - остаток ГСМ

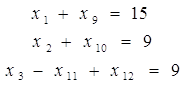

х9 - кол-во скважин I-категории, недостающих до max числа 15;

х10 -кол-во скважин II-категории, недостающих до max числа 9;

х11 –кол-во скважин III-категории, превышающих min число 9;

х12 - количество недостроенных скважин по категориям.

4. Канонический вид.

![]()

f = 186х1 + 125х2 + 90х3 -М*х12® max

хj ³ 0, j=`1;12

5. Решение симплекс-методом.

| Сб | Хб | план | 186 | 125 | 90 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| Х1 | Х2 | Х3 | Х4 | Х5 | Х6 | Х7 | Х8 | Х9 | Х10 | Х11 | Х12 | ||||

| 0 | Х4 | 4800 | 450 | 300 | 200 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 24 |

| 0 | Х5 | 600 | 45 | 40 | 30 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 20 |

| 0 | Х6 | 1610 | 130 | 110 | 70 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 23 |

| 0 | Х7 | 280 | 20 | 16 | 15 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 18,7 |

| 0 | Х8 | 580 | 46 | 36 | 30 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 19,3 |

| 0 | Х9 | 15 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | |

| 0 | Х10 | 9 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | |

| M | Х12 | 9 | 0 | 0 |

1 |

0 | 0 | 0 | 0 | 0 | 0 | 0 | -1 | 1 | Min 9 |

| Z | 0 | -186 | -125 | -90 | 0 | 0 | |||||||||

| M | -9 | 0 | 0 | -1 | 1 | -1 | |||||||||

| 0 | Х4 | 3000 |

450 |

300 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 200 | 0 | 6,7 |

| 0 | Х5 | 330 | 45 | 40 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 30 | 0 | 7,3 |

| 0 | Х6 | 980 | 130 | 110 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 70 | 0 | 7,5 |

| 0 | Х7 | 145 | 20 | 16 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 15 | 0 | 7,2 |

| 0 | Х8 | 310 | 46 | 36 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 30 | 0 | 6,74 |

| 0 | Х9 | 15 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 15 |

| 0 | Х10 | 9 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | |

| 90 | X3 | 9 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | -1 | 1 | |

| Z | 810 | -186 | -125 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | -90 | 90 | ||

| M | 0 | 0 | 0 | 0 | 0 | ||||||||||

| 186 | x1 | 6,67 | 1 | 0,67 | 0 | 0,00 | 0 | 0 | 0 | 0 | 0 | 0 | 0,44 | -0,44 | 15 |

| 0 | Х5 | 30,00 | 0 | 10,00 | 0 | -0 | 1 | 0 | 0 | 0 | 0 | 0 | 10 | -10,00 | 3 |

| 0 | Х6 | 113,33 | 0 | 23,33 | 0 | -0,29 | 0 | 1 | 0 | 0 | 0 | 0 | 12,22 | -12,22 | 9,3 |

| 0 | Х7 | 11,67 | 0 | 2,67 | 0 | -0 | 0 | 0 | 1 | 0 | 0 | 0 | 6,11 | -6,11 | -1,9 |

| 0 | Х8 | 3,33 | 0 | 5,33 | 0 | -0,10 | 0 | 0 | 0 | 1 | 0 | 0 | 9,56 | -9,56 | 0,3 |

| 0 | Х9 | 8,33 | 0 | -0,67 | 0 | -0 | 0 | 0 | 0 | 0 | 1 | 0 | -0,44 | 0,44 | |

| 0 | Х10 | 9 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | |

| 90 | X3 | 9 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | -1 | 1 | |

| Z | 2050 | 0 | -1 | 0 | 0,41 | 0 | 0 | 0 | 0 | 0 | 0 | -7,33 | 7,33 | ||

| 186 | X1 | 6,51 | 1 | 0,42 | 0 | 0,035 | 0 | 0 | 0 | -0,047 | 0 | 0 | 0 | 0 | |

| Х5 | 26,51 | 0 | 4,42 | 0 | 0,035 | 1 | 0 | 0 | -1,047 | 0 | 0 | 0 | 0 | ||

| 0 | Х6 | 109,07 | 0 | 16,51 | 0 | -0,79 | 0 | 1 | 0 | -1,279 | 0 | 0 | 0 | 0 | |

| 0 | Х7 | 9,53 | 0 | -0,74 | 0 | 0,10 | 0 | 0 | 1 | -0,64 | 0 | 0 | 0 | 0 | |

| 0 | Х11 | 0,35 | 0 | 0,56 | 0 | -0,92 | 0 | 0 | 0 | 0,10 | 0 | 0 | 1 | -1 | |

| 0 | Х9 | 8,49 | 0 | -0,42 | 0 | -0,03 | 0 | 0 | 0 | 0,05 | 1 | 0 | 0 | 0 | |

| 0 | Х10 | 9 | 1 | 0,00 | 0 | 0,00 | 0 | 0 | 0 | 0,00 | 0 | 1 | 0 | 0 | |

| 90 | X3 | 9,35 | 0 | 0,56 | 1 | 0,00 | 0 | 0 | 0 | 0,10 | 0 | 0 | 0 | 0 | |

| Z | 2052,56 | 0 | 3,09 | 0 | 0,33 | 0 | 0 | 0 | 0,77 | 0 | 0 | 0 | 0 | ||

| M | 0 | 0 | 0 | 0 | 0 |

Оптимальное решение.

Х* = (6,5; 0; 9,35; 0,26,5; 109,1; 9,5; 0,8,5; 9; ), по которому достигается максимальный экономический эффект

Эmax (Х*)=2052,56тыс.руб.

Ответ: Максимальный экономический эффект может достигнуть 2052,56 тыс.руб. если построить скважины так:

I - категории – 6,5

II - категории – 0

III - категории – 9,3

Остатки сырья составят:

1. обсадные трубы -0

2. Химреагенты– 26,51

3. Глина и глинопорошок– 109,1

4. Талевый канат –9,5

5. Гсм - 0

При округлении количества скважин по категориям получаем:

I категория - 6 скважины

II категория - 0 скважины

III категория – 9 скважин

f = 186*6+125*0+90*9 = 1926

Максимальный экономический эффект может достигнуть 1926 тыс.руб. следовательно изменятся остатки:

4800-450*6-300*0-200*9=300 Обсадные трубы - 300

600- 45*6-40*0-30*9= 60 хим/ реагенты - 60

1610-130*6-110*0-70*9=200 глина и глинопорошок - 200

280-20*60-16*0-15*9=25 талевый канат - 25

580-46*6+36*0+30*9=34 ГСМ - 34

2.2 Двойственная задача.

Решая двойственную задачу, мы решаем вопрос минимизации общей оценки всего имеющегося количества ресурсов.

6. Математическая модель двойственной задачи.

Пусть уi - стоимость единицы i-го ресурса

Z= 4800у1+600у2+1610у3+280у4+580у5+15у6+9у7-9у8® min

![]()

7. Экономическое содержание двойственной задачи.

При каких значениях уI стоимости единицы каждого из ресурсов в пределах ограниченного объема ресурсов и заданном Экономическом эффекте Эj j-ой скважины общая стоимость затрат Z будет минимальной ?

8. Оптимальное решение двойственной задачи.

Оптимальное решение двойственной задачи найдем из последней строки симплекс-таблицы

Y*=(0,33;0 ,0 ;0 ;0,77 )

Z min(Y*)= 4800*0,33+0+*0+*0+580*0,77=2052,56

Величина двойственной оценки того или оного ресурса показывает, насколько возросло бы максимальное значение целевой функции, если бы объем данного ресурса увеличился на одну единицу.

Вывод: можно построить новый оптимальный план, в котором экономический эффект возрастет на 0,33 тыс.руб , если ввести единицу обсадных труб. А если увеличить расход гсм на единицу, то экономический эффект возрастет на 0,77 тыс.руб.

9. Оценка степени дефицитности ресурсов.

В нашей задаче целью является повышение экономической эффективности плана путем привлечения дополнительных ресурсов, то наш анализ оценок позволит выбрать правильное решение.

Прирост различных ресурсов будет давать неодинаковый эффект, т.е. в избытке у нас такие ресурсы как : глина и глинопорошок, талевый канат и химреагенты. (Остатки даны в пункте 5)

Дефицитными ресурсами в нашей задаче являются обсадные трубы у1= 0,314 и гсм у2= 0,77.

10. Оценить рентабельность производства.

450*0,33+46*0,77=184

200*0,33+30*0,77=89

так как цена не превышает затраты значит предприятие рентабельно.

Литература.

1. Замков О.О., Толстопятенко А.В., Черемных Ю.Н., Математические методы в экономике. Учебник. - М.: МГУ им. М.В. Ломоносова, Изд. «ДИС», 1997г.

2. Коршунов Н.И., Плясунов В.С., Математика в экономике. - М.: Изд. «Вита-Пресс», 1996г.

3. Кузнецов Ю.Н., Кузубов В.И., Волощенко А.Б., Математическое программирование. - М.: Высшая школа, 1976г.

4. Солодовников А.С., Бабайцев В.А., Брайлов А.В., Математика в экономике. Учебник: В 3-х ч. Ч.1. - М.: Финансы и статистика, 1998г.

5. Юдин Д.Б., Гольштейн Е.Г., Задачи и методы линейного программирования. - М.: Сов. Радио, 1964г.

6.Корманов В.Г. Математическое программирование.Учеб.пособие

3-е издание –М: наука 1986 г.

| Комплекс геофизических исследований скважин Самотлорского ... | |

|

Федеральное агентство по образованию Государственное образовательное учреждение высшего профессионального образования "ПОЛИТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ ... Относительная амплитуда СП aсп оценивалась как отношение амплитуды СП в конкретном интервале DUсп к максимальной амплитуде DUсп,max для определенной группы пластов в разрезе ... DJn=(Jn-Jn,min)/(Jn,max-Jn,min). |

Раздел: Рефераты по геологии Тип: дипломная работа |

| Математические основы теории систем | |

|

ОГЛАВЛЕНИЕ Оглавление 1 Введение 3 Объект и устройство 3 Задачи управления 4 Матричный формализм в теории систем 6 Линейные операторы 6 Инвариантное ... Эти случайные величины имеют одинаковые математические ожидания M[x1]=M[x2]=m, но разброс значений, который имеет случайная величина х2 около своего математического ожидания ... Пусть f(х) - некоторая функция, заданная на выпуклом множестве Х, ах1, x2 - две произвольные точки из х, х=鋏х1+(1-鋏)х2; 0=1=1; - произвольная точка отрезка, соединяющая х1 и х2. |

Раздел: Рефераты по математике Тип: реферат |

| Решения задачи планирования производства симплекс методом | |

|

Федеральное агентство по образованию Санкт-Петербургский Государственный Политехнический Университет Факультет технической кибернетики Кафедра ... Наиболее разработанным и широко применяемым разделом математического программирования является линейное программирование, целью которого служит отыскивание оптимума (max, min ... Для того, чтобы избавиться от недопустимого решения выбираем столбец замещения так, чтобы строкой замещения стала новая добавленная строка по переменной xn+1. Продолжаем пересчет ... |

Раздел: Рефераты по экономико-математическому моделированию Тип: дипломная работа |

| Математичне програмування в економіці | |

|

Математичне програмування Тема 1. Предмет, особливості та сфери застосування математичного програмування в економіці. Класифікація задач Математичне ... Розв"язок задачі математичного програмування у даному прикладі складає: х1 = 70; х2 = 80; f (x)max = 2300 грн. Цільову функцію можливо оптимізувати на "max", або на "min" - це не є принципово, бо у точці х* функція Z = f (x*) - досягає мінімуму, а функція Z = - f (x*) - досягає максимуму. |

Раздел: Рефераты по математике Тип: учебное пособие |

| Линейное программирование | |

|

Содержание Содержание 1. Пояснительная записка 1.1.Введение 2. Теоретическая часть 2.1 Элементы теории матричных игр 2.2 Решение матричных игр в ... Решение х0 называется оптимальным, если для него выполняется условие сТ х0 ( сТ х , для всех х ( R(x). Поскольку min f(x) эквивалентен max [ - f(x) ] , то задачу линейного ... При этом столбцами искусственных переменных в симплекс методе пренебрегаем. |

Раздел: Рефераты по информатике, программированию Тип: курсовая работа |