Реферат: Хеджирование валютного риска на российском фьючерсном рынке.

Содержание

Введение 3

Глава 1. Валютные риски 5

1.1. Проблема последних лет 5

1.2. Операционный валютный риск 6

1.3. Трансляционный валютный риск 8

1.4. Экономический валютный риск 10

1.5. Скрытые риски 12

Глава 2. Хеджирование валютного риска на фьючерсном рынке 14

2.1. Возникновение первых срочных рынков на примере Чикагской торговой биржи 14

2.2. Развитие российского срочного рынка 17

2.3. Фьючерсный контракт. Принцип функционирования 19

2.4. Организация российского рынка фьючерсов 21

2.5. Хеджирование дельтой 23

Глава 3. Расчеты на базе российской статистики. Анализ результатов 27

3.1. Портфели состоящие из текущих и срочных позиций 27

3.2. Анализ изменения цены фьючерс 31

3.3. Особенности валютного регулирования ЦБ РФ 33

Заключение 39

Литература 41

Приложения 42

Введение

Одним из важнейших следствий интернационализации мировой экономики является стремительное увеличение мобильности финансовых капиталов. Это выражается в частности в том, что темпы роста оборота, а с 70-х годов и объемы финансовых рынков в течение длительного времени существенно превышают темпы роста мировой торговли, которая развивается быстрее мирового совокупного производства.

Эти тенденции являются результатом развития финансовых технологий и появления новых финансовых инструментов в ответ на растущие риски в системе международных расчетов.

Для России сейчас это как никогда актуально, так как внешнеторговый оборот составляет существенную долю ВВП. Поэтому большое влияние на российскую экономику оказывают внешние факторы, важнейшими из которых являются условия внешней торговли, размеры выплат по внешнему долгу и валютный курс, а также риски, связанные с изменениями последнего.

Все это говорит о необходимости изучения и развития на российском финансовом рынке инструментов, способных минимизировать валютные риски, таких как фьючерсы, опционы, свопы и др.

В данной работе автор остановился на фьючерсном контракте, как наиболее развитом инструменте российского срочного рынка.

Целью дипломной работы является исследование российского фьючерсного рынка на предмет способности снизить риск колебания национальной валюты по отношению к иностранной, по сути, одного из важнейших качеств, ради которого он создавался.

В связи с этим были поставлены следующие задачи:

· описать развитие инструментов страхования валютных рисков в историческом и содержательном плане;

· изучить функционирование рынка фьючерсов в России;

· рассмотреть конкретные схемы хеджирования применительно к отечественному рынку;

· провести анализ эффективности валютного регулирования в современной России;

· сформулировать выводы относительно эффективности страхования валютных рисков на российском фьючерсном рынке.

Исследования проводились на основе материалов, любезно предоставленных серверами Центрального банка Российской Федерации и Московской центральной фондовой биржи, а так же текущей информации периодического издания “Коммерсант-Деньги” и информационного агенства РосБизнесКонсалтинг.

Глава 1 . Валютные риски

В 1970-90-х годах наблюдались гораздо более ре з кие колебания обменных курсов валют и процентных ставок, чем в предыдущие периоды. Крах Бреттон-Вудской валютной системы в начале 1970-х годов, которая была заменена системой плавающих валютных курсов, стал источником большой неопределенности при принятии деловых решений.

Амплитуда колебаний валютных курсов в 1980-х годах увеличилась. Годовые отклонения курсов более чем на 30% не считались необычными. На практике проблема адаптации к изменениям обменных курсов еще более усугубляется тем, что эти изменения имеют тенденцию происходить скачкообразно .

Кроме того, возникают трудности с планированием внешнеторговых сделок и инвестиций, если невозможно с уверенностью рассчитать стоимость ре з ультирующих потоков денежных средств в национальной валюте. Даже если изменение курса окажется благоприятным, неуверенность в том, что благоприятная тенденция сохранится, не позволяет предприятиям полагаться на эту информацию при принятии решений. Реакция экспортеров на повышение конкурентоспособности товаров в результате обесценения валюты может быть замедленной, если они не будут уверены, что курс валюты останется на низком уровне.

Образование валютных блоков, таких как Евро п ейская валютная система, помогает в значительной мере с н изить неуверенность для стран, образующих подоб н ые объединения с целью фиксирования обменных курсов между странами-участницами. Однако для торговых партнеров, не входящих в такие объединения, риск остается, и даже внутри самих этих систем полная стабильность валютных курсов не может быть обеспечена.

В 1970-х годах в политике принятия экономических решений произошел переход от кейнсианства, отдававшего предпочтение стабильным процентным ставкам за счет нестабильности денежной массы, к монетаризму, утверждающему необходимость контроля над денежной массой. Правительства не могут одновременн о достигнуть стабильности, как процентных ставок, так и темпов роста денежной массы, поэтому нестабиль н ость процентных ставок является неизбежным следствием контроля над денежной массой. Кроме того, взаимозависимость между национальными и международными денежными рынками означает, что неустойчивость процентных ставок приводит к неустойчивости обменных курсов, и наоборот.

Следовательно, компании в настоящее время сталкиваются в своей финансовой деятельности с риском и неопредел е нностью. Поэтому существует необходимость в инструмен тах финансовой политики фирмы, которые помогли бы снизить степень риска и неопределенности. Иными словами, имеет м есто спрос на методы хеджирования. Хеджирование предполагает обеспечение стабильности будущих обменных курсов и процентных ставок или гарантированную компенсацию по т е рь от их неблагоприятных изменений за счет получаемых прибылей.

Риск потенциальных убытков от изменения обменных курсов можно подразделить на операционный, трансляционный и э кономический валютный риск.

1.2. Операционный валютный риск

Этот риск можно определить как возможность недополучить прибыли или понести убытки в результате непосредственного во з действия изменений обменного курса на ожидаемые потоки денежных средств. Экспортер, получающий иностранную валюту за проданный товар, проиграет от снижения курса иностранной валюты по отношению к национальной, тогда как импортер, осуществляющий оплату в иностранной валюте, проиграет от повышения курса иностранной валюты по отношению к национальной.

Неопределенность стоимости экспорта в национальной валюте, если счет-фактура на него оформляется в иностранной валюте, может сдерживать экспорт, так как возникают сомнения в том, что экспортируемые товары, в конечном счете, можно будет реализовать с прибылью. Неопределенность стоимости импорта в национальной валюте, цена на который установлена в иностранной валюте, увеличивает риск потерь от импорта, так как в пересчете на национальную валюту цена может оказаться неконкурентной. Таким образом, неопределенность обменного курса может препятствовать международной торговле.

Может показаться, что неопр е дел е нность прибыльности э кспортных операций, когда товары оцениваются в иностранно й в алюте, можно преодолеть, если назначить цену в базовой национальной валюте компании-экспортера. Однако это всего лишь перенесет валютный риск на импортера, который впоследст в ии предпочтет иметь дело с поставщиками, готовыми оформлять сч е та-фактуры в валюте страны-импортера. Кроме того, обесц е нение иностранной валюты, подрывающее доходы от экспорта товаров в пересчете на национальную валюту, сопровожд а ется повышением курса национальной валюты и приводит к во з растанию цены экспорта в иностранной валюте, что снижает его ко н курентоспособность. Особ е нно ра з рушитель н ый эффект будет в условиях спроса, чувствительного к измене н иям цены.

Примером нестабильности ве л ичины объема продаж может служить ситуация, когда компания участвует в те н дере ( т оргах) за контракт. Компания должна сознавать, что тендер в национальной валюте может по с тавить ее в невыгод н ое конкурентное положение, а тендер в иностранной валюте может по в лечь за собой валютный риск (в зависимост и от результата тендера). Успех в тендере имеет следствием усиление степени подверженности компании валютному риску.

Импортеры, получающие счета-фактуры в иностранной валюте, также сталкиваются с неопределенностью при оценке ст о имости импорта в национальной валюте. Для них это становится особо проблематичным в случае чувствительности сбыта к ценовым изменениям, когда, к примеру, их конкурентами являются внутренние производители, которые не испытывают воздействия изменений обменных курсов, или импортеры, получающие счета-фактуры в иностранной валюте, курс которой изменяется в благоприятном направлении. Что касается товаров, изготовленных по новейшим технологиям, то обычно в качестве их поставщиков выступают либо США, либо Германия. Различия в изменениях курса доллара и марки по отношению к рублю влияют на относительную конкурентоспособность (цену) американского и немецкого оборудования.

Задача определения операционного риска может потребовать оценки ситуации, когда цена сделки установлена в одной иностранной валюте, а оплата будет производиться в другой. Могут возникнуть сомнения относительно валюты, подверженной риску: это валюта цены или валюта платежа? Ответ - это валюта цены. Повышение курса валюты платежа по отношению к базовой валюте не сопровождается соответствующим ростом курса валюты цены относительно базовой валюты. Более высокая стоимость покупки единицы валюты платежа (например, одного доллара) будет компенсироваться меньшим числом единиц (т. е. долларов), соответствующих стоимости товаров или услуг по сделке, выраженной в валюте цены.

1.3. Трансляционный валютный риск

Этот риск известен также как расчетный, или балансовый, риск. Его источником является возможность несоответствия между активами и пассивами, выраженными в валютах разных стран. Например, если американская компания имеет дочерний филиал в России, то у нее есть активы, стоимость которых выражена в рублях. Если у американской компании нет достаточных пассивов в рублях, компенсирующих стоимость этих активов, то компания подвержена риску. Обесценение рубля относительно доллара США приведет к уменьшению балансовой оценки стоимости активов дочерней фирмы, так как балансовый отчет материнской компании будет выражаться в долларах. Аналогично, компания с чистыми пассивами в иностранной валюте будет подвержена риску в случае повышения курса этой валюты. Например, компания взяла кредит в дойчмарках, а затем обменяла их на рубли для финансирования проекта в России. Балансовый отчет покажет увеличение стоимости пассивов в рублях в случае, если курс марки по отно ш ению к рублю во з растет.

Важно дать ответ на вопрос, насколько серьезную угрозу представляет трансляционный риск. Если компания считает, что он не имеет особого значения, то тогда нет необходимости хеджировать такой риск. В поддержку этой точки зрения можно сказать, что отражение в балансовом отчете изменений активов и пассивов при их оценке в базовой валюте является всего лишь бухгалтерской процедурой, не имеющей существенного значен и я. Тот факт, что стоимость активов дочерней компании в России, выраженная в долларах, колеблется вместе с движением обменного курса доллара США к рублю, может никак не повлиять на основную деятельность или прибыльность (в рублях) дочерней компании. Поэтому затраты на хеджирование трансляционного риска могут считаться бессмысленными, так как фактически не существует риска потерь от колебаний курса. Эта точка зрения оправдана, если изменения курса рассматриваются как отклонения от относительно стабильного курса. Однако если существует определенная тенденция изменения курса, то сама эта тенденция может оказаться существенной, хотя отклонения от курса в ту или иную сторону могут и не иметь значения. Тенденция к снижению стоимости рубля относительно доллара США в долгосрочной перспективе могла бы име т ь существенную значимость для материнской компании. Даже если бы обесценение рубля и не имело последствий для деятельности дочерней фирмы, будущие поступления прибыли в долларах от дочерней в материнскую компанию уменьшились бы, и было бы правильным отразить такое уменьшение в балансовом отчете материнской компании при оценке активов дочернего филиала. Такое уменьшение стоимости активов дочерней компании в долларах уже имело бы существенное значение для материнской компании, и в этом случае возник бы вопрос о необходимости определенных мер по хеджированию валютного риска.

Игнорирование отклонений обменного курса в ту или иную сторону от постоянного в целом курса в долгосрочной перспек т иве вполне оправдано для активов, например, дочерних компаний, поскольку подобные активы носят долгосрочный, и даже бессрочный характер. Для активов краткосрочного характера возникает проблема со сроками их погашения, так как эти сроки могут совпасть с периодом, когда будет особо неблагоприятный уровень обменного курса. Подобному риску подвер ж ены долговые обязательства компаний, выраженные в иностранной валюте. Долговые ценные бумаги могут иметь срок погашения без права его продления. Даже если обменный курс фунта стерлингов к доллару п росто колеблется в п ределах постоянного уровня (при рассмотрении его на дли т ельном отрезке времени), для российского заемщика американских долларов ситуация окажется весьма неблагоприятной, если срок погашения наступит в момент, когда курс доллара по отношению к рублю будет в особенности высоким. Активы и пассивы, которые нельзя рассматривать как бессрочные, особенно если условия и сроки погашения не являются гибкими, создают вероятность валютного риска, являющегося существенным для компании. По этой причине в данном случа е необходимо со всей серьезностью отнестись к хеджир о ванию трансляционных валютных рисков .

1.4. Экономический валютный риск

Экономический риск определяется нами как вероятнос ть неблагоприятного воздействия изменений обменного курса на экономическое положение компании, например, вероятност ь уменьшения объема товарообор о та или изменения ц ен компа нии на факторы производства и готовую продукцию по сравнению с другими ценами на внутреннем рынке. Риск может возникать вследствие изменения остроты конкурентной борьбы, как со стороны производителей аналогичных товаров, так и со стороны производителей другой продукции, а также изменения п риверженности потребителей определенной торгово й марке. Воздействие могут иметь и другие источники, например, реакция правительства на изменение обменного курса или сдерживан и е роста заработной платы в результате инфляции, вызванной обесценением валюты.

В наименьшей степени экономическому риску подвержены компании, которые несут издержки только в нацио нальной в алюте, не имеют альтернативных источников факторов производства, на которые могли бы повлиять изме н ения валютного курса. Эти компании реализуют продукцию только внутри страны и не встречают конкуренции со стороны товаров, цены на которые могут стать более выигрышными в результате благоприятного изменения курса. Однако даже такие компании н е полностью з а щищены, так как изменения обменного курса могут иметь посл е дствия, которых не сможет избеж а ть ни одна фирма. Н апример, снижающийся курс рубля может привести к повышени ю процент н ых ставок, что, и свою очередь, сни з ит общий уровень потребительских расходов на внутреннем рынке и увеличит издержки, связанные с п огашением долговых обязательств.

Колебания обменных курсов могут повлиять на степень конкуренц и и со стороны других производителей, оказав во з действие на структуру их затрат или на их продажные цены, выраженные в национальной валюте. Компания, продающая исключительно на внутреннем рынке, с затратами, оплачиваемыми только в национальной валюте, пострадает от повышения курса внутренней валюты, поскольку конкурентные импортные товары будут более де ш евыми, так же как и товары внутренних производителей-конкурентов, издержки которых оплачиваются частично в иностранной валюте .

Изменения стоимости валюты страны могут иметь дополнительную значимость для компании, разместившей свой филиал в этой стране с целью обеспечения дешевого источника поставок либо на свой внутренний рынок, либо на рынки других стран-потребителей. Например, японский производитель автомашин, построивший завод в Великобритании для выпуска машин по конкурентным ценам, не будет обрадован повышением курса фунта стерлингов относительно других европейск и х валют.

Некоторые сырьевые товары по традиции оцениваются в определен н ых валютах. Ярким примером этого являются цены на нефть в долларах США. Компании, получающие доход в других валютах, могут быть уязвимы для риска возможных убытков от повышения курса доллара по отношению к валютам, в которых они получают свои доходы. Одним из примеров таких фирм являются авиакомпании. Если они к тому же покупают самолеты в США и имеют в результате долговые обязательства в долларах, то усиливается их подверженность риску потерь от повышения курса доллара относительно национальных валют, в которых они получают доходы.

Моментом возникновения операционного валютного риска следует считать дату опубликования прейскуранта. Предположим, что экспортер попытается избежать операционного риска, связанного с ценами в иностранной валюте, издав прейскурант для зарубежных покупателей в национальной валюте продавца. Тогда влияние колебаний валютного курса проявится в объеме продаж. Если повышение курса национальной валюты и не снизит стоимости поступлений от экспорта, выраженной в национальной валюте, то такое повышение обусловит тенденцию к уменьшению объема экспорта, так как цены в пересчете на иностранную валюту возрастут.

1.5. Скрытые риски

Существуют операционные, трансляционные и экономические риски, которые на первый взгляд не очевидны. Например, поставщик на внутреннем рынке может использовать импортные ресурсы, и компания, пользующаяся услугами такого поставщика, косвенно подвержена операционному риску, так как повышение стоимости затрат поставщика в результате обесценения национальной валюты заставило бы этого поставщика повысить цены. Еще одним примером может быть ситуация с импортером, которому выписывается счет-фактура в национальной валюте и который обнаруживает, что цены меняютс я его з арубежным поставщиком в соответствии с изменениям и обменного курса с целью обеспечения постоянства цен в валю те страны поставщика

Скрытые операционные и (или) трансляционные риски могут возникнуть и в том случае, если зарубежная дочерняя компания подвержена своим собственным рискам. Предположим, что российский филиал американской компании экспортирует продукцию в Казахстан. Для российской дочерней компании существует риск потерь от изменения курса казахского тенге, и она может понести убытки в результате неблаго п риятных изменений курса тенге по отнош е нию к рублю. Подобные убытки подорвут прибыль н ость филиала. Возникает косвенный операционный риск, поскольку поступления прибыли от дочерней компании сократятся. Материнская компания также столкнется с трансляционным риском, если уменьшение прибыли от филиала будет о тражено в оценке стоимости активов филиала в балансовом отчете материнской компании.

Глава 2. Хеджирование валютного риска на фьючерсном рынке

2.1. Возникновение первых срочных рынков на примере Чикагской торговой биржи

Когда и где был заключен первый срочный контракт, никто не знает. Возможно, это было в Древнем Египте, но описания сделок тех времен настолько расплывчаты, что установ и ть, какие сроки поставки товара предусматривались — сразу после заключения договора или через какое - то время, невозможно. Зато точно известно, что признаки срочного кон тракта имел ряд договоров на поставку сельхозпродукции, заключенных в А н глии в 1694 году и в Японии в 1697-м. А первыми срочными сделками, заключенными в Росси и , можно считать договоры середины XIX века на поставку поволжской пшеницы, выращиваемой в немецких колониях, ко двору английской королевы Виктории.

История срочной торговли — такой, какой мы ее знаем сегодня,— берет свое начало в Чикаго. Близость этого города к плодородным прериям Среднего Запада способствовала его превращению в зерновой терминал общенационального значения. К середине XIX века местный зерновой базар разросся до чудовищных размеров, и на нем воцарился хаос. Городские власти пытались навести порядок, однако все попытки взять стихийную торговлю под контроль потерпели неудачу. И тогда 82 местных торговца сами решили организовать рынок. В 1848 году они создали биржу Chicago Board of Trade (СВОТ).

Почти сразу после создания СВОТ помимо обычных контрактов с немедленной поставкой товара начала торговать срочными контрактами (time contracts). Эти договоры предусматривали поставку некоего товара в установленном размере по заранее оговоренной цене в условленную дату. Однако работа с контрактами была очень трудоемкой, поскольку в каждом конкретном случае все условия сделки приходилось оговаривать заново. В 1865 году Chicago Board of Trade разработала стандартные контракты, которые и получили название фьючерсных. Они были стандартизированы по всем ключевым параметрам — названию товара, его качеству, количеству, сроку и месту поставки. Единственной переменной величиной осталась цена. В 1874 году в городе была создана новая биржа — Chicago Produce Exchange, начавшая торговать незерновыми товарами, прежде всего маслом и яйцами. Поэтому в 1898 году эта биржа была переименована в Butter & Egg Board. В октябре 1919-го несколько компаний вышли из ее состава и создали Chicago Mercantile Exchange (СМЕ). В декабре того же года СМЕ помимо наличного товара начала торговать фьючерсами на масло. В 1919 году у СМЕ было 142 члена. Сейчас членами биржи являются 2800 банков и инвестиционных компаний, а также независимых трейдеров и брокеров. Биржа занимает два 40-этажных офиса, соединенных двухъярусным торговым залом общей площадью 70 тыс. футов. На верхнем этаже (Upper Trading Floor) котируются срочные контракты на процентные ставки и валюты, на нижнем (Lower Trading Floor) — фьючерсы и опционы на фондовые индексы и сельскохозяйственные товары. Всего же на бирже обращается около ста фьючерсных и опционных контрактов (их список постоянно растет), а также два спот-инструмента — на сыр и масло. Тем не менее, по американским меркам СМЕ — небольшая биржа. Но вот чего у нее не отнять так это новаторства. 18 сентября 1961 года она ввела первый инструмент, до этого не обращавшийся ни на одной другой бирже,— фью черсы на замороженную свиную требуху. На э т о практически никто не обратил внимания. Но СМЕ на этом не остановилась. 20 ноября 1964 года она начала торговать фьючерсами на живой крупный рогатый скот. Другие американские биржи срочными контрактами на живых домашних животных не торговали и, наверное, никогда не собирались. Акцию СМЕ серьезные игроки опять не заметили.

Но через восемь лет об этой бирже заговор и ли все. 16 мая 1972 года, когда стало яс н о, ч то Брет т он-Вудская система фиксированных обменных курсов доживает последние дни, СМЕ создала подразделение под названием International Monetary Market (IMM) и начала торговать фьючерсами на британский фу н т стерлингов, канадский доллар, немецкую марку, японскую иену и швейцарский франк. Так появились пер в ые в истории финансовые фьючерсы (до этого фьючерсы были исключительно товарными).

Через девять лет, 9 сентября 1981 года, биржа вновь удивила деловой мир. Она начала торговать фьючерсами на процентные ставки по трехмесячным евродолларам. Это был первый в истории фьючерсный контракт на расчетный инструмент (то есть инструмент, физическая поставка которого невозможна по определению). Сегодня процентный фьючерс на евродоллары — один из наиболее популярных в Америке срочных контрактов. После этого Chicago Mercantile Exchange внедряла какое-нибудь новшество почти каждый год. Вот лишь некоторые примеры. 21 апреля 1982 года биржа создала второе подразделение — Index & Option Market (IOM) — и начала торги фьючерсом на индекс S & Р 500, открыв тем самым новое направление срочных сделок — с фондовыми индексами. Сегодня это тоже один из наиболее ликвидных срочных инструментов.

В 1984 году Chicago Mercantile Exchange и Singapore International Monetary Exchange (SIMEX) создали Mutual Offset System — по сути первую в мире объединенную торговую площадку срочных контрактов, позволяющую трейдерам одновременно открывать позиции на двух биржах. 25 июня 1992 года СМЕ при поддержке Reuters запустила первую в мире электронную биржевую торговую систему — GLOBEX. После завершения голосовых торгов, которые начинаются в 7.20 и оканчиваются в 15.15, трейдеры могут использовать эту систему для заключения срочных сделок почти круглые сутки.

В 1995 году Chicago Mercantile Exchange создала третье подразделение — Growth & Emerging Markets (GEM), которое впервые в истории США организовало фьючерсные торги денежными единицами развивающихся стран. Первыми такими валютами стали мексиканский песо и бразильский реал. В 1997 году к ним добавились южноафриканский рэнд и новозеландский доллар, а 21 апреля 1998 года — и российский рубль.

2.2. Развитие российского срочного рынка

Российский срочный рынок за короткий период своего существования прошел большой путь от зарождения – в форме локальной торговой площадки с небольшим количеством участников — до крупного сегмента финансового рынка России с многомиллиардными оборотами.

Ответ на вопрос, зачем создавался биржевой срочный рынок России можно искать в истории возникновения этих финансовых инструментов. Однако очень простой логический ряд убедительно говорит о необходимости и своевременности возникновения российского рынка деривативов:

повышенная волатильность финансового рынка России → многолетний западный опыт страхования рисков → стремление к привлечению западных инвестиций в Россию → менталитет иностранных игроков относительно «дикой России» → создание цивилизованных условий игры на российском рынке (для резидентов и для нерезидентов).

Именно это привело к введению новых инструментов, обеспечивающих как страхование собственных рисков, так и повышенную прибыльность операций (учитывая колебания цен и многочисленные мелкие и крупные кризисы).

Все началось с поездки в США на New York Mercantile Exchange (NYMEX) группы сотрудников с Московской товарной биржи (МТБ), результатом которой явился запуск торговли фьючерсами на доллар США в октябре 1992 г. Оттуда же была импортирована идея биржевой торговли в форме open outcry (заключение сделок с голоса). Однако монополия МТБ на новом поприще продолжалась недолго и закончилась в марте 1994 г., когда начались регулярные торги на Московской центральной фондовой бирже (МЦФБ), где была реализована другая система торговли — электронная, при которой подача заявок на покупку/продажу осуществляется с торговых терминалов. Параллельно две другие площадки — Московская межбанковская валютная биржа (ММВБ) и Российская биржа (РБ) — начали проводить работы по развитию соответствующей инфраструктуры, результатом которых явился запуск фьючерсной торговли на РБ в июне 1995 г. и на ММВБ — в сентябре 1996 г. Эстафету столицы подхватили Санкт-Петербург и Новосибирск, где появились свои торговые площадки.

Начальному этапу становления срочного биржевого рынка были присущи нестабильность функционирования срочных площадок и отсутствие на них серьезных финансовых структур в качестве игроков. Этому способствовали некоторые особенности российского финансового рынка тех лет, которые формировались составом участников, их повышенной осторожностью, связанной с финансовыми возможностями участвующих бирж и соответствующими кредитными рисками, зачастую неправильными действиями администраций при отсутствии государственного р е гулирования. Все это, естественно, не способствовало повышению надежности срочных площадок и, соответственно, их динамичному развитию.

На сегодня, после банкротства МТБ, основной формой торговли срочными инструментами является электронная. Последним островком open outcry остается Российская биржа, где в свое время руководство сумело создать гибрид двух торговых систем. Однако объем сделок, заключаемых “с голоса”, неуклонно падает по отношению к “электронными”, по признанию самих участников рынка, бу д ущего у “голосовых торгов” в отдаленной перспектив е нет.

В настоящее время в России основной объем операций со срочными инструментами (более 90%) сосредоточен в Москве и поделен между тремя площадками: ММВБ, РБ и МЦФБ. Спектр инструментов, находящихся в обращении, включает фьючерсы на доллар США, на корпоративные ценные бумаги, на ГКО, на индексы ММВБ и РТС. ММВБ является практически монополистом на рынке валютного фьючерса. РБ и МЦФБ под е лили между собой рынок производных инструме н тов на корпоративные ценные бумаги (в основном это фьючерс на обыкновенные акции НК “ЛУКойл”) в пропорции примерно 2:1.

2.3. Фьючерсный контракт. Принцип функционирования

Фьючерсный контракт — это соглашение между двумя сторонами о будущей поставке предмета контракта. Прежде всего, следует подчеркнуть, что фьючерсный контракт заключается только на бирже. Биржа сама разрабатывает его условия, которые являются стандартными для каждого конкретного вида актива. В связи с этим фьючерсные контракты высоко ликвидны, для них существует широкий вторичный рынок, поскольку по своим условиям они одинаковы для всех инвесторов. Кроме того, биржа организует вторичный рынок данных контрактов на основе института дилеров, которым она предписывает делать рынок по соответствующим контрактам, то есть покупать и продавать их на постоянной основе. Таким образом, инвестор уверен, что всегда сможет купить или продать фьючерсный контракт и в последующем легко ликвидировать свою позицию с помощью оффсетной сделки. Отмеченный момент дает преимущество владельцу фьючерсного контракта по сравнению с держателем форвардного контракта. В то же время стандартный характер условий контракта может оказаться не удобным для контрагентов. Например, им требуется поставка н е которого товара в ином количестве, в ином месте и в другое время, чем это предусмотрено фьючерсным контрактом на данный товар. Кроме того, на бирже может вообще отсутствовать фьючерсный контракт на актив, в котором заинтересованы контрагенты. В связи с этим заключение фьючерсных сделок, как правило, имеет своей целью не реальную поставку/приемку актива, а хеджирование позиций контрагентов или игру на разнице цен. Абсолютное большинство позиций инвесторов по фьючерсным контрактам ликвидируется ими в процессе действия контракта с помощью оффсетных сделок, и только 2-5% контрактов в мировой практике заканчивается реальной поставкой соответствующих активов.

Существенным преимуществом фьючерсного контракта является то, что его исполнение гарантируется расчетной палатой биржи. Таким образом, заключая контракт, инвесторам нет необходимости выяснять финансовое положение своего партнера.

Лицо, которое берет на себя обязательство поставить актив, занимает короткую позицию, то есть продает контракт. Лицо, которое обязуется принять актив, занимает длинную позицию, то есть покупает контракт. После того как на бирже заключен фьючерсный контракт, он регистрируется, и с этого момента продавец и покупатель, образно говоря, перестают существовать друг для друга. Стороной контракта для каждого контрагента становится расчетная палата биржи, то есть для покупателя палата выступа е т продавцом, а для продавца — покупателем. Если участник контракта желает осуществить или принять поставку, то он не ликвидирует свою позицию до дня поставки и в установленном порядк е ин формирует палату о готовности выполнить свои контрактные об язательства. В этом случае расчетная палата выбирает лицо с противоположной позицией, которая не была закрыта с помощью оффсетной сделки, и сообщает ему о необходимости поставить или принять требуемый актив. Обычно фьючерсные контракты предс та вляют поставщику право выбора конкретной даты поставки в р амках отведенного для этого периода времени.

Фьючерсные контракты заключаются главным образом с целью хе д жирования или игры на курсовой разнице.

Закл ю чение контракта не требует от инвестора каких-либо рас ходов (мы не учитываем зд е сь комиссионные). Однако при заклю чении контракта расч е тная палата пр е дъявляет ряд требований к вкладчикам. При открытии поз и ции инвесторы, как с длинной, так и с короткой позицией обязаны внести на счет брокерской компании некоторую сумму денег в качестве залога. Данная сумма носит название начальной маржи, а счет, на который вносится залог, маржевым счетом. Минимальный размер маржи устанавливается расчетной палатой, исходя и з наблюдавшихся максимальных дневных отклонений цены акт и ва, лежащего в основе контракта, за прошлые периоды времени, брокер может потребовать от своего клиента внести маржу в большей сумме. Не каждая брокерская компания биржи является членом расчетной палаты. Если она не является таковой, то тогда эта брокерская компания открывает соответствующий счет у одного из членов расчетной палаты. Расчетная палата устанавливает также нижний уровень маржи. Это означает, что сумма денег на маржевом счете клиента никогда не должна опускаться ниже данного уровня.

Аналогично форвардным контрактам, при росте в дальнейшем фьючерсной цены покупатель контракта выигрывает, а продавец проигрывает. Напротив, при понижении фьючерсной цены выигрывает продавец контракта, а покупатель — проигрывает. По форвардному контракту выигрыш и-потери реализуются инвесторами только по истечении срока контракта, когда между ними происходят взаиморасчеты. По фьючерсным сделкам расчетная палата в конце каждого торгового дня производит перерасчет позиций инвесторов, переводит сумму выигрыша со счета проигравшей на счет выигравшей стороны.

Таким образом, по итогам каждого дня стороны контракта получают выигрыши или несут потери. Если на маржевом счете инвестора накапливается сумма, которая больше установленного палатой нижнего уровня маржи, то он может воспользоваться данным излишком, сняв его со счета. В то же время, если в силу проигрышей вкладчика его сумма на счете опускается ниже установленного минимума, то брокер извещает клиента о необходимости внести дополнительный взнос. Данная маржа называется переменной (вариационной) м аржей. Если инвестор не вносит требуемую сумму, то брокер ли к видирует его позицию с помощью оффсетной сделки.

2.4. Организация российского рынка фьючерсов

Системы организации торговли и расчетов на МЦФБ и РБ в общих ч е ртах идентичны. Как правило, это — биржа (как место заключения сделок) и расчетная палата (организация, выполняющая функции клиринга). Данная структура дополняется одним или несколькими уполномоченными банками (клиринговыми банками), где члены биржи (расчетные фирмы) обязаны держать расчетные счета, на которых, в свою очередь, депонируются средства под обеспечение открытых позиций. Расчетные палаты при РБ и МЦФБ осуществляют только клиринговый расчет по результатам торгового дня, на основании которого клиринговый бан к проводит соответс т вующи е операции по счетам расчетных фирм. На ММВБ клиринг производится самой биржей, а расчеты осуществляются через Расчетную палату, которая имеет ограниченную лицензию Центрального банка РФ. “Ограничения”, в частности, связаны с запретом инвестирования залоговых средств участников торгов, что положительно сказывается на рейтинге биржи. Ведь именно некорректное размещение залоговых средств на д ругих торговых площадках было причиной проблем — банкротс т в.

Членами РБ и МЦФБ может стать практически любое юридическое лицо, оплатившее соот вет ствующие расходы по вступлению (покупка секций биржи, взнос в страховой фонд, аренда торгового терминала и т.п.). При этом требования к финансовому состоянию претендента минимальны е , что, на первый взгляд, способствует повышению ликвидности, но ограничивает возможности биржи по управлению рисками. В случае нехватки залоговых средств расчетных фирм во время резкого изменения цен велика вероятность возникновения ситуации неплатежеспособности. Членство дает право заключать сделки на бирже, как за собственный счет, т ак и за счет зарегистрированных клиентов. Как следс твие, д о ходы расчетных фирм могут складываться из доходо в от операций с собственными средствами, от управл е ния средствами клиентов и брокерской комиссии.

Формула членства в секции срочного рынка ММВБ более отвечает принятым международным стандартам и предполагает как минимум два уровня. Первый уровень — клиринговые члены, второй — торговые члены.

Клиринговыми членами могут быть только банки, удовлетворяющие определенным финансовыми требованиям при вступлении в члены секции, несоблюдени е которых в проц ес с е работы на бирже, влечет недопуск к торгам с возможным искл ю чением.

Торговыми членами могут быть, как и на РБ и МЦФБ, практически любые юридические лица. Обе категории имеют право заключать на бирже сделки, как от своего имени, так и за счет своих клиентов, однако окончательные денежные расчеты по результатам торгового дня могут производиться только между биржей и клиринговым членом. Торговый член обязан производить расчеты по своим обязат е льствам через того клирингового члена, с которым он имеет соответствующий договор на расчетно-клиринговое обслуживание. По условиям данного договора, клиринговый член секции назначает торго в ому члену лимиты и определяет условия депонирования залоговых ср е дств, при этом сам несет ответственность перед биржей, как по собственным обязательствам, так и по обязательствам с в оего торгового члена. Такая система расчетов принята на ведущих биржах в экономически развитых странах и, несомненно, позволяет значительно укрепить систему управления рисками, столь необходимую на рынке срочных контрактов.

Традиционная схема принятия средств в обеспечение открытых позиций, используемая, в том числе на РБ и МЦФБ, требует внесения н е обходимой суммы заранее. Этой суммой опред е ляется в конечном итоге максимальное количество позиций, которое может быть открыто в течени е одною торгового дня.

Схема, реализованная на ММВБ, предполагает внесение средств в обеспечение открытых позиций непосредственно после торговой сессии. Гарантией выполнения обязательств участников торгов являются специальный гарантийный и резервный фонды ММВБ.

2.5. Хеджирование дельтой

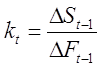

Пусть вы импортер и имеете счета к оплате в долларах США. Валютный риск состоит в том, что рубли могут обесцениться относительно долларов. Для хеджирования заключается пари на фьючерсном рынке. Пари должно строиться так, что когда доллары дорожают, это создает положительный денежный поток. В данном случае вы имеете короткую позицию по долларам. Для нейтрализации риска необходимо открыть длинную позицию по долларовым фьючерсам. По мере того как доллар повышается, контрагент будет платить вам, компенсируя убыток от потери на обменном курсе.

Пусть

S(t) – S(t–1) – изменение курса спот за день;

F(t) – F(t–1) – изменение курса фьючерс.

Если портфель состоит только из одной единицы позиции по иностранной валюте спот и одной по длинному фьючерсу, то изменение стоимости портфеля составит:

P(t) – P(t–1) = [F(t) – F(t–1)] – [S(t) – S(t–1)].

Если [F(t) – F(t–1)] – [S(t) – S(t–1)] = 0, то P(t) – P(t–1) = 0.

Разница между курсами спот и фьючерс называется базисом:

Базис = Цена спот – Цена фьючерс = S – F.

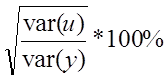

Если S и F совершают параллельное движение, то базис не изменен, если их движение не параллельно, то возникает базисный риск. Хеджирование с помощью фьючерсов никогда не элиминирует базисный риск полностью. Отсюда ясно, что хеджирование эффективно только тогда, когда удается найти такой фьючерсный контракт, чья цена высоко коррелированна с ценой хеджируемого актива. Существует простой способ оценить риск позиции, которая хеджируется равным по объему фьючерсом. Из статистики известно, что для двух случайных переменных x и y вариация их разности u = x – y равна:

var(u) = var(x) + var(y) – 2 cov(x,y)

Пусть x = F(t) – F(t–1), y = S(t) –

S(t–1), тогда мера риска хеджированной позиции по сравнению с нехеджированной

может быть выражена так:  .

.

Очевидно, что риск будет нулевым для абсолютно коррелированных x и y, поскольку

![]() .

.

Несмотря на различие между фьючерсами и форвардами, вовсе не обязательно, что они будут иметь разные цены, однако, с точки зрения теории они должны различаться из-за случайного, непредсказуемого движения ставок процента. Если бы ставка процента не была неустойчивой в вероятностном смысле величиной, то был бы возможен арбитраж и цены форвардов и фьючерсов должны были бы уравняться. Поэтому теоретически для определения цены фьючерс учитывают теорему о процентном паритете:

– где

i – годовая ставка процента на депозит, выраженная в национальной валюте;

i¢ – то же, но выражено в иностранной валюте;

F(t,T) – цена фьючерс на дату t для контракта, дата гашения которого приходится на день t+T.

По мере приближения срока гашения контракта (T ® 0) наблюдается сближение курсов фьючерс и спот (F ® S). Это очевидно: в день гашения покупатель имеет альтернативу: купить спот или фьючерс. Ясно, что их цены уравниваются из-за возможного арбитража.

Из этого факта следует, что на протяжении жизни фьючерса его курс постепенно сближается с курсом спот, а поток платежей по фьючерсному контракту постоянно изменяется, что затрудняет хеджирование с помощью фьючерса.

Изменение фьючерса и спота за указанный период соотносятся в пропорции “d”. Эта величина называется дельтой фьючерса. Если d > 1, то цена фьючерса будет изменяться сильнее, чем цена спот. И наоборот. Отсюда следует, что при d > 1 для хеджирования изменений курса спот необходимо использование меньшего объема валюты по контракту фьючерс, чем по ожидаемому контракту спот. Если d < 1, то партия валюты по фьючерсу должна быть крупнее, чем по ожидаемому споту.

Иначе говоря, если вы по некоторой валюте открыли короткую позицию, то по фьючерсу нужно занять длинную с (1/d) единицами этой валюты. И, симметрично, если по валюте открыта длинная позиция, надо открыть короткий фьючерс на (1/d) единиц валюты.

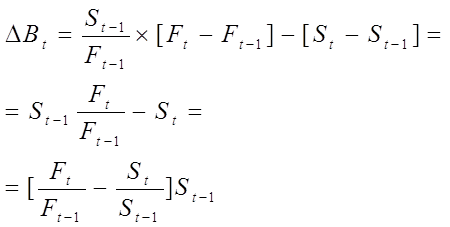

Доказать это можно так. Пусть есть короткая позиция спот на единицу иностранной валюты, по фьючерсам занимаем длинную позицию на k единиц этой валюты, тогда изменение портфеля за день составит:

DP = k´[F(t) – F(t–1)] – [S(t) – S(t–1)].

Поскольку по теореме о валютном паритете

F(t) – F(t–1) = d´[S(t) – S(t–1)],

то для обеспечения нулевых колебаний портфеля

DP = k´d´[S(t) – S(t–1)] – [S(t) – S(t–1)] = 0

нужно взять k = 1/d.

При этом не следует забывать, что со временем соотношение S(t)/F(t) будет меняться, так как дельта асимптотически стремится к единице (d®1). Для полного хеджирования объем партии фьючерсов нужно менять, адаптируя соотношение спотовых и фьючерсных позиций к пропорции 1/d.

Глава 3. Расчеты на базе российской статистики. Анализ результатов

3.1. Портфели состоящие из текущих и срочных позиций

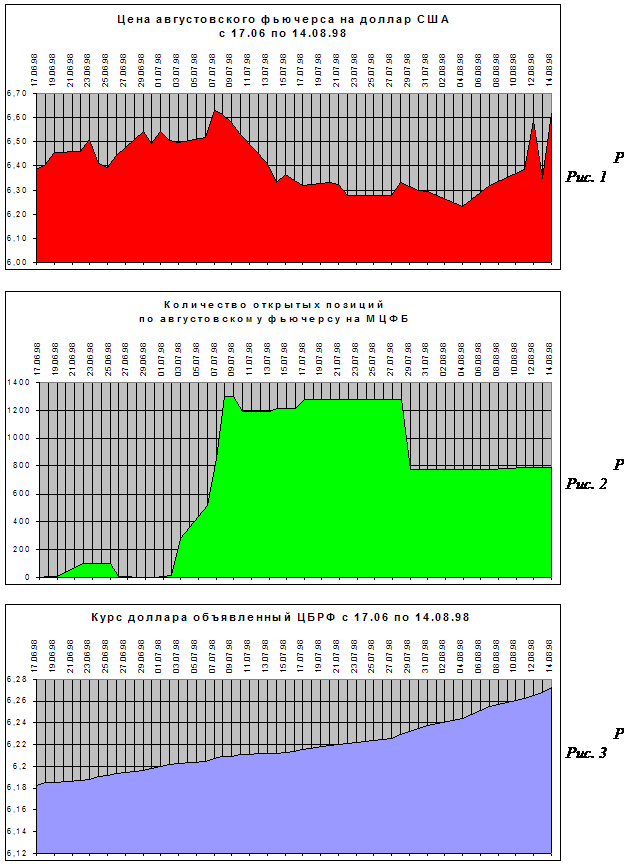

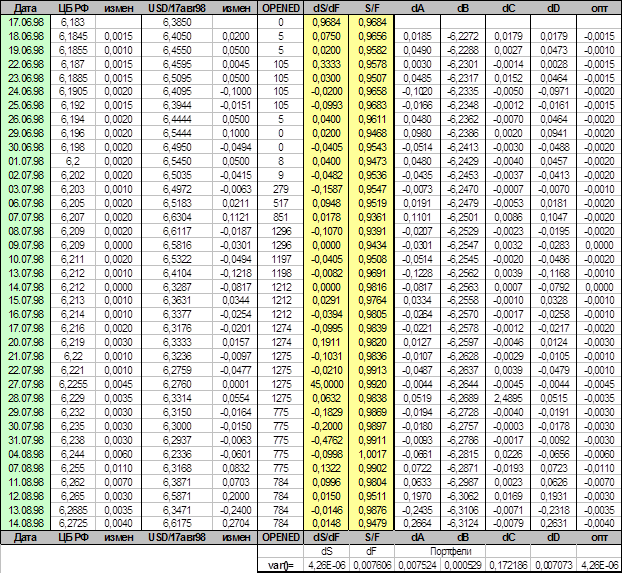

Итак, для анализа был взят период с 17 июня по 17 августа 1998 года. Импортер в середине июня знает, что в середине августа ему предстоит заплатить определенную сумму N в долларах США. Для страхования валютного риска используем фьючерсный контракт на курс доллара США, торгуемый на Московской центральной фондовой бирже. Предметом контракта является курс, объявленный Центральным банком РФ на дату исполнения контракта. Поэтому в качестве курса спот берем официальный курс ЦБ РФ. Объем контракта равен 100 долларов США. И если взять относительно крупную сумму хеджирования N, а значит, и объем фьючерсов M, можно купить контрактов в количестве M/$100, округленном до целого числа. В связи с малым объемом одного контракта данное округление внесет в основные расчеты очень незначительную погрешность. Поэтому в дальнейшем абстрагируемся от величины контракта, все расчеты производим для открытой позиции спот, равной $1, а при желании проверить результаты для всей суммы хеджирования, абсолютные величины умножаем на N.

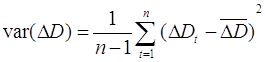

Вариация изменения курса спот за два месяца равна:

![]() .

.

С этим числом и будем сравнивать последующие результаты.

Проблема, которая встает перед нами, это как определять ежедневно изменяющийся коэффициент пропорциональности k, который показывает нам длинную позицию по фьючерсам.

Автором было предложено в день t взять вчерашнее соотношение изменений спот и фьючерса:

.

.

Стоимость данного портфеля “A” будет изменяться согласно формуле:

.

.

Результаты, полученные при расчетах неутешительны: вариация изменения портфеля оказалась на несколько порядков выше вариации спот-курса:

![]() .

.

Возможно это происходит из-за больших колебаний отношения ΔSt/ΔFt. Поэтому все так же ориентируясь на вчерашний день в качестве k берем уже соотношение абсолютных величин курсов:

.

.

Портфель “B” будет изменяться так:

Из последней формулы следует, что мы предполагаем равное относительное изменение курсов, то есть, на сколько процентов изменился курс спот, на столько же изменится курс фьючерс.

Результаты немного лучше предыдущих, но все равно не удовлетворяют нашим критериям:

![]() .

.

Учитывая, что это еще и очень дорогая процедура: за каждое изменение позиции на фьючерсном рынке мы должны платить 0,1 рубля комиссионных за контракт [Прил.4], изменим стратегию. Вначале периода устанавливаем позицию k по фьючерсам и фиксируем ее на весь период.

Самая простая схема, портфель “C” это длинная фьючерсная позиция равная по объему хеджируемой сумме:

![]() .

.

Оцениваемые параметры характеризуются числом:

![]() .

.

Попытаемся решить оптимизационную задачу, то есть найти такое k, при котором вариация изменения портфеля “D”, содержащего k длинных фьючерсных позиций и одну спотовую была бы минимальной:

![]() .

.

Распишем целевую функцию таким образом:

.

.

Константа 1/(n-1) не влияет на решение задачи, поэтому далее:

Дифференцируем выражение по k, приравниваем к нулю и получаем:

Результат получился точно такой же, как если бы мы оценивали параметр регрессии

ΔS = kΔF + b

методом МНК.

Но для построения регрессии, нам нужна информация на будущий период, которой мы не имеем. Отсюда выход: взять такой же двухмесячный, но уже прошедший период хеджирования. Оцениваем параметр k зависимости между курсом спот и курсом июньских фьючерсных контрактов, начиная с середины апреля. Короткую позицию по единице валюты спот хеджируем объемом k фьючерсных контрактов, формируя таким образом портфель “D”, и оставляем его неизменным до 17 августа.

Вариация уже сравнима с вариацией нехеджируемой позиции, но все равно ее превосходит:

![]() .

.

Невольно напрашивается идея проверить, на сколько же вообще возможно уменьшить риск в этот период с помощью данного сегмента срочного рынка. Для этого строим регрессию спот-курса по курсу фьючерс, непосредственно используя ряды хеджируемого периода. С помощью полученного коэффициента строим так называемый “оптимальный” портфель, фиксируя его до конца периода.

![]()

Мера риска данного портфеля равна:

.

.

3.2. Анализ изменения цены фьючерс

Было сделано предположение, что

игроки ориентируются не на курс Центробанка, а на более рыночный курс доллара

на ММВБ.

Но проведенные расчеты показали, что если в качестве цены спот взять именно

этот курс, то результаты ухудшаются на порядок.

Получается парадокс: фьючерсный рынок, по определению созданный для страхования рисков изменения курсов базовых активов способен уменьшить подобный риск всего на 3%.

Объяснение данного феномена видится в двух вещах.

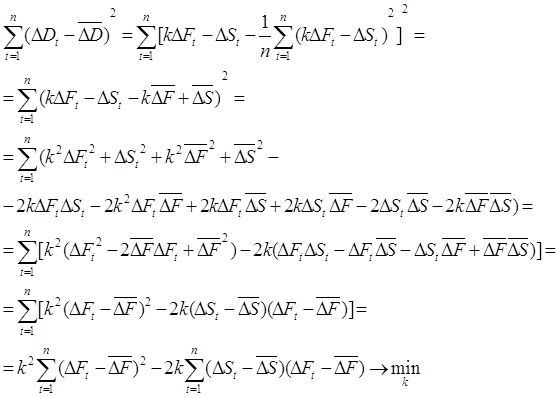

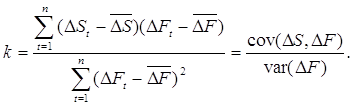

Первое. Если бросить взгляд на график изменения цены фьючерсного контракта, то можно заметить, что смена восходящей тенденции на нисходящую и наоборот происходит два раза [Прил.1, рис.1]. С 17-го июня по 7-е июля идет относительный рост котировки фьючерса. “Ситуация на финансовых рынках страны за минувшие две недели осложнилась до такой степени, что сейчас можно сказать: финансового рынка в России практически нет”, – такую оценку дал в этот период бывший премьер-министр Сергей Кириенко[12, №26. С.9]. Для такого заявления были достаточные основания: доходность облигаций впервые за последнее время перевалила за 100% годовых, курс доллара на межбанковском рынке перешел верхнюю границу валютного коридора, цены акций продолжали падать. Рынок тем временем полнился слухами и предположениями. Слухами о возможной девальвации рубля и замораживании ГКО и предположениями о том, когда МВФ даст России денег. Кстати, максимальное количество сделок по фьючерсам было заключено с 3 по 7-е июля, как раз за неделю до решающих новостей [Прил.1, рис. 2].

Далее перелом наступает 7–9 июля, когда переговоры Чубайса с МВФ о предоставлении стабилизационного кредита в размере $10 млрд. переходят в заключительную стадию. Вдобавок 13 июля вечером впервые было заявлено об обмене государственных краткосрочных облигаций на семи- и двадцатилетние еврооблигации и о намерении правительства вовсе прекратить эмиссию по ГКО. В результате на этом рынке доходность не только опустилась ниже ставки рефинансирования, но и приблизилась к давно забытым отметкам 50-60% годовых. Падение ставок на рынке гособлигаций, как и следовало ожидать, подстегнуло активность игроков на рынке акций. Валюта уже никого не интересовала: биржевой курс доллара накрепко прилип к нижней границе валютного коридора, снизившись за один день на 450 пунктов. Сергей Дубинин тут же с гордостью заявил, что ЦБ готов выкупать у коммерческих банков по $150 – 200 млн. в день, хотя еще накануне бывшему главе ЦБ приходилось с грустью констатировать, что золотовалютные резервы Банка России уменьшаются с каждой неделей на $1 млрд.

Вторая смена тенденции произошла уже в начале августа, когда началась всеобщая паника, а золотовалютные резервы на 7 августа, как стало известно, составляли уже $17 млрд., то есть за неделю снизились на $1,4 млрд.

Но даже, несмотря на столь напряженную ситуацию в течение двух месяцев, сделаем смелое предположение о том, что двухразовая смена тенденции не сильно повлияла на исследуемый параметр, так как нам нужна вариация не самого курса фьючерс, а его изменения и мы изучаем не сам ряд, а его разность первого порядка.

Для проверки этой гипотезы автором были проведены аналогичные расчеты для предыдущего двухмесячного периода, а так же трехмесячного периода с 15 сентября по 15 декабря 1997 года. Результаты оказались теми же: мера риска портфеля оказалась не ниже 99% и 96% соответственно от риска открытой валютной позиции.

Если сравнить график фьючерса с очень “гладким” графиком спот-курса [Прил.1, рис.3], то понимаешь, что недавние пророчества российских учебников по финансам о том, что “скоро на срочном рынке останутся в основном хеджеры” не сбылись. Фьючерсный рынок до сих пор представляет собой своего рода “казино” для огромной массы спекулятивного капитала. Проверяя гипотезу о сильной корреляции колебаний цен спот и фьючерс получаем показатель равный всего 0,23947, что говорит нам о том, что спекулянты “сами раскачивают лодку в которой сидят”. Плохое качество регрессии это только подтверждает. Естественно можно предположить, что Центральный банк на данном рынке себя никак не проявляет (имеются в виду интервенции), чего нельзя сказать о рынке спот. Поэтому вторая причина, из-за которой срочный рынок не работает по назначению, по нашему мнению, это особенности валютного регулирования, проводимого Банком России на текущем рынке.

3.3. Осо бенности валютного регулирования ЦБ РФ

За более чем семь лет либерализации отечественного валютного рынка Банк России испробовал все основные существующие режимы валютного курса с соответствующим их воздействием на объемы официальных валютных резервов. Чем более жестким и регулируемым был режим валютного курса, тем больших затрат средств валютного резерва для его поддержания в полном соответствии с общемировой практикой требовалось Центральному банку.

С начала 1992 г. на протяжении двух с половиной месяцев Банк России применял фиксированный официальный валютный курс рубля, установленный с учетом результатов торгов на ММВБ, на первоначальном уровне 110 руб. за 1 долл. США. С первых же дней существования нового режима валютного курса возникла постоянно увеличивавшаяся положительная разница между биржевым и официальным курсами доллара США к рублю, составлявшая в течение полугода в среднем около 50 % в месяц. Затем официальный курс доллара США к рублю, несмотря на высокие темпы инфляции, был постепенно искусственно снижен до уровня 85 руб. за 1 долл. к июню 1992 г. Валютные резервы Банка России в этот период практически полностью отсутствовали: все поступавшие от обязательной продажи части экспортной выручки валютные средства немедленно направлялись на валютные биржи для поддержания валютного курса рубля.

С лета 1992 г. ориентиры политики Банка России в области регулирования валютного курса рубля изменились: курс Банка России доллара США к рублю начал приближаться к биржевому. Официальный валютный курс был в течение месяца снижен на 17.5 %, затем 1 июля 1992 г. еще одноразово девальвирован на 25% и начал устанавливаться по результатам торгов на ММВБ. Кроме того, Банк России фактически перешел на использование режима «управляемого плавания» валютного курса. В рамках этого режима только слишком значительные разовые отклонения валютного курса «сглаживаются» валютными интервенциями Центрального банка. В результате политики естественного снижения валютного курса рубля в соответствии с темпами инфляции сократились объемы валютных интервенций Банка России и у него начали формироваться валютные резервы, достигшие к концу 1995 г. 14.3 млрд. долларов США.

Тем не менее, до середины 1995 г. «концепция сдерживания», хотя и в меньшей степени, продолжала преобладать в политике Банка России. По этой причине периоды использования Банком России режима «управляемого плавания» курса рубля прерывались валютными кризисами, возникавшими в результате значительного отставания динамики валютного курса от темпов роста внутренних цен. Так было в августе, сентябре и октябре 1992 г., январе 1993 г., октябре 1994 г. («черный вторник»), январе 1995 г., когда накопленный нереализованный инфляционный потенциал валютного курса рубля становился очевиден Центральному банку по значительному снижению уровня валютных резервов, израсходованных на искусственное поддержание завышенного валютного курса рубля.

Возникающее противоречие всякий раз устранялось в результате разовых девальваций (в среднем более чем на 20% каждая). Причем девальвации эти проводились через механизм торгов ММВБ путем сокращения объемов или полного отказа от проведения интервенций Центрального банка. Тем самым валютный курс на короткое время переводился в режим «свободного плавания».

С середины 1995 г., когда валютные резервы Банка России достигли достаточных размеров, был последовательно проведен ряд мероприятий, направленных, если не на стабилизацию динамики валютного курса рубля, то – на придание ей определенности. Так, с июля и до конца года был установлен предел отклонений курса рубля в форме «горизонтального валютного коридора» с границами 4300 - 4900 руб. за 1 долл. США. Тем самым Банк России обязался всеми доступными ему методами денежно-кредитной и валютной политики удерживать текущий валютный курс в объявленных границах. В 1996 г. эта политика была продолжена и «валютный коридор» был продлен в пределах 4550 - 5150 руб. за 1 долл. С мая 1996 г. в рамках действующего «валютного коридора» дополнительно был введен малый «валютный коридор» с ежедневной фиксацией допустимых отклонений курса рубля в пределах + 1.5 %, которые ограничивались при помощи валютных интервенций Банка России. С июля 1996 г. устанавливается «наклонный валютный коридор» с нижней границей 5000 - 5600 и с верхней – 5500 - 6100 руб. за 1 долл. Тем самым Банк России вновь изменил режим валютного курса рубля, начав использование отдельных элементов режима «скользящей фиксации». Последний был выбран в качестве внешне наиболее привлекательного и, как могло показаться, наиболее эффективного.

В рамках режима "скользящей (ползущей) фиксации" (сrawling peg), курс национальной валюты "привязывается" к какому-либо "объективному" рыночному критерию: курсу доллара США или к корзине валют. В последующем курсовое соотношение национальной валюты и "объективного критерия" поддерживается на неизменном уровне в отдельные промежутки времени. В зависимости от ситуации на валютном рынке или в экономике страны эти уровни могут относительно плавно изменяться. В рамках установленных уровней курс национальной валюты поддерживается путем проведения Центральным банком целенаправленной денежно-кредитной политики, а в случае необходимости - официальных валютных интервенций.

Во время относительно продолжительного периода использования элементов режима «скользящей фиксации» (с середины 1995 до середины 1998 гг.) в результате контроля Банка России за соответствием динамики валютного курса рубля темпам инфляции нереализованный инфляционный потенциал валютного курса рубля практически не увеличивался. Однако уже заложенный в уровне валютного курса нереализованный инфляционный потенциал никуда не исчез, но под действием ряда факторов (например, притока иностранных капиталов на валютный рынок) его влияние временно нейтрализовывалось. Другими словами, он продолжал сохраняться в «режиме ожидания» удобного момента для своей реализации. Такой момент и наступил в августе 1998 г. в результате одновременного сочетания целого ряда негативных факторов, которые взаимно усилили свое воздействие на валютный курс рубля, вызвав тем самым небывалый кризис отечественного валютного рынка.

При внешне благополучном развитии ситуации на российском валютном рынке в 1995 - 1998 гг. в его недрах вызревали корни грядущего кризиса. На это явно указывали изменения, происходившие в структуре платежного баланса страны, и их воздействие на объемы официальных валютных резервов. Так, несмотря на приток иностранных капиталов на российский валютный рынок в 1996 г. в объеме около 7.7 млрд. долл. США и положительного сальдо баланса текущих операций более 12 млрд. долл. США, валютные резервы Банка России сократились по сравнению с предыдущим годом более чем на 20 % и достигли 11.3 млрд. долл. США. К концу 1997 г., при том, что поступления на отечественный валютный рынок только иностранных прямых, портфельных инвестиций и вложений в ГКО-ОФЗ составили более 18 млрд. долл. США, объем валютных резервов Банка России незначительно вырос на - 14.5 % (1.6 млрд. долл.) и составил менее 13 млрд. долл. США. Такой более чем скромный рост официальных валютных резервов при общем поступлении на валютный рынок страны более 21.5 млрд. долл. позволяет сделать вывод об имевшем место в 1997 г. фактическом финансировании сильно завышенного за предыдущие годы валютного курса рубля за счет средств иностранных инвестиций в ГКО-ОФЗ.

В первом полугодии 1998 г. экономическая ситуация в России резко обострилась: экспортные поступления как следствие многократного снижения мировых цен на энергоносители драматически сократились. В результате сальдо внешнеторгового баланса РФ за первое полугодие было сведено с дефицитом более 300 млн. долл. США. Одновременно сократились иностранные прямые и портфельные инвестиции, а также приток средств в ГКО-ОФЗ. Дивиденды, выплаченные по вложенным иностранным инвестициям, составили более 8 млрд. долл. США, а общий дефицит сальдо текущего баланса составил 6 млрд. долл. Даже в этих условиях обвального ухудшения факторов формирования курса национальной валюты Банк России, несмотря ни на что, продолжал последовательно проводить политику завышения реального курса рубля: за первое полугодие 1998 г. официальный курс Банка России снизился всего на 5 %.

Заключение

Итак, проведен анализ российского фьючерсного рынка на предмет его способности снизить риск колебаний курса национальной валюты относительно иностранной. Для этого были рассмотрены различные виды валютных рисков, принципы функционирования фьючерсного рынка России, применены некоторые схемы хеджирования к данным по МЦФБ за несколько периодов.

Были сделаны следующие выводы. Хеджирование валютным фьючерсом в данный момент не способно снизить валютный риск на сколько-нибудь существенную величину. Это происходит по двум причинам. Во-первых, как и прежде, на данном рынке присутствует слишком мало хеджеров и слишком много спекулянтов, которые получают доход от раскачивания фьючерсной цены доллара. Во-вторых, в рассматриваемый период происходит излишнее давление Центробанка на цену спот национальной валюты, которое превратилось из средства достижения экономической стабильности в самоцель. Вследствие чего, первое, нивелируются естественные колебания курса, что делает вариацию изменения курса спот на несколько порядков ниже того же показателя для фьючерса. Второе, периодически происходит значительное отставание динамики валютного курса от темпов роста внутренних цен, что заканчивается валютными кризисами. Поэтому, несмотря на внешне стабильный в отдельные периоды валютный курс, хеджировать риск его изменения все равно надо.

Другое дело, с помощью каких инструментов, поскольку, как показано, фьючерсный контракт не выполняет возложенных на него функций. Следовательно, экономическим субъектам, желающим страховать валютные риски, а не зарабатывать на них, нужно искать другие схемы, такие как форвардные и опционные контракты, согласование поступлений и платежей в иностранной валюте, получение ссуды в той валюте, в которой позднее будет получен доход и будет погашаться эта ссуда и др.

В целом проведенная работа показала, что необходимо совершенствование методов регулирования финансовых и, в частности, валютных рынков со стороны ЦБ РФ и других органов валютного регулирования.

Литература

1. Банковский портфель – 2. Книга банковского менеджера. Книга банковского финансиста. Книга банковского юриста./ Отв. Ред. Коробов Ю. И., Рубин Ю. Б., Солдаткин В. И. – М.: “СОМИНТЕК”, 1994.

2. Буренин А. Н. Фьючерсные, форвардные и опционные рынки. – М.: Тривола, 1994.

3. Князев И. А. Причины возникновения современного кризиса российского валютного рынка.// РосБизнесКонсалтинг. Аналитика. http://www.creator.ru/cgi-bin/showtocn.cgi?page=analyst_economy_trb

4. Международная торговля: финансовые операции, страхование и другие услуги: Пер. с англ. – Торгово-издательское бюро BHV, 1994.

5. Первозванский А. А., Первозванская Т. Н. Финансовый рынок: расчет и риск. – М.: Инфра–М, 1994.

6. Плаксин И., Калашнов. Futures in the Past. // Коммерсант-Деньги. 1998. №15. С. 13.

7. Рэдхед К., Хьюс С. Управление финансовыми рисками. Пер с англ.. – М.: Инфра–М, 1996.

8. Срочный рынок ММВБ. //Финансы в Сибири. 1998. №3. С. 34.

9. Тесля П. Н. Международные финансовые рынки. Новосибирск, “ЭКОР”, 1995.

10. Чесноков А. С. Инвестиционная стратегия, опционы и фьючерсы. Изд. 2-е./ Под ред. Э. А. Азроянца. – М.: 1995.

11. Шарп У., Александер Г., Бэйли Дж. Инвестиции: Пер. с англ. – М.: Инфра–М, 1998.

12. Экономический еженедельник “Коммерсант-Деньги”. 1998. №№ 22-32.

13. http://www.mcse.ru/rus/fight/INDEX.php

14. http://www.cbr.ru/markets/val1.php

15. http://www.linet.ru/kurs/kurs_1998.php

Приложения |

Приложение 1

Приложение 2

Приложение 3

Фьючерсный контракт на курс доллара США.

1. Общие положения.

Положения настоящего раздела определяют условия торговли фьючерсным контрактом на курс доллара США. Обязательства участников фьючерсной торговли, предусматриваемые настоящим разделом, считаются принятыми ими после совершения сделки купли/продажи фьючерсного контракта на курс доллара США в электронной торговой системе в срочной секции МЦФБ в соответствии с «Правилами торговли стандартными срочными контрактами на МЦФБ» (далее Правила).

2. Предмет контракта.

Предметом контракта является курс доллара США, объявленный Центральным Банком Российской Федерации (ЦБ РФ) на дату исполнения контракта и округленный до трех знаков после запятой по правилам арифметического округления.

3. Объем контракта.

Объем контракта равен 100 (сто) долларов США.

4. Котировка.

Цена контракта выражается в рублях за 1 доллар США.

5. Базисный пункт.

Размер базисного пункта равен 0,001 руб. за доллар США.

Стоимость базисного пункта, рассчитываемая путем умножения объема контракта на размер базисного пункта, равна 0.1 руб.

6. Обозначение контракта в торговой системе.

Фьючерсный контракт на курс доллара США имеет следующее обозначение:

USD/X,

где USD - идентификатор типа контракта;

Х - дата последнего дня торгов контрактом.

Например, USD/15мар99 означает фьючерсный контракт на доллар США с последним днем торговли 15 марта 1999 года.

7. Последний день торговли контрактом.

Последним днем торговли контрактом считается 15-е число месяца исполнения контракта. Если 15-е число является нерабочим днем, то последним днем торговли считается рабочий день, следующий за 15-м числом.

8. День исполнения контракта.

Днем исполнения контракта считается последний день торговли контрактом.

9. Исполнение контракта.

Ценой исполнения контракта является курс, объявленный ЦБ РФ на дату исполнения контракта.

Исполнение контракта производится путем начисления/списания вариационной маржи (в пределах гарантийного взноса), рассчитанной в соответствии с Правилами торгов на основании цены исполнения и котировочной цены последнего дня торговли фьючерсным контрактом на МЦФБ.

Если на дату исполнения контракта курс ЦБ РФ не объявлен, то открытые позиции по этому виду контракта будут закрыты по последнему курсу доллара США, объявленному ЦБ РФ.

Приложение 4

Условия открытия и поддержания позиций.

1. Параметры фьючерсных контрактов.

|

Вид актива |

Объем контракта |

Обозначение контракта в торг.системе | Размер гарантийн. взноса |

Дополнит. гарантийн. взнос % от ст-и к-та |

Комиссия вкл. НДС (руб.) |

|

| в % от ст- ти кон-та | В руб. | |||||

| акц. РАО «Газпром» | 1000 акций | GAZP/X | 20 | 40 | 1.50 | |

| акц НК «ЛУКойл» | 100 акций | LUK/X | 20 | 40 | 0.70 | |

| курс доллара США (курс ЦБ РФ) | 100 долларов | USD/X | 20 | 0.10 | ||

| акц. РАО ЕЭС | 10000 акций | EESR/X | 20 | 40 | 1.50 |

2. Методика расчета гарантийного взноса, требуемого с Расчетной фирмы.

По каждому семейству контрактов (фьючерсный контракт и

все опционы на него) позиции Расчетной фирмы делятся на два портфеля:

1. «Портфель на повышение» содержит позиции, которые

порождают отрицательную вариационную маржу только при падении котировочной

цены. К ним относятся позиции: на покупку фьючерсных контрактов, на покупку

опционов кол, на продажу опционов пут.

2. «Портфель на понижение» содержит позиции, которые

порождают отрицательную вариационную маржу только при росте котировочной цены.

К ним относятся позиции : на продажу фьючерсных контрактов, на покупку опционов

пут, на продажу опционов кол.

В качестве гарантийного взноса для поддержания всех позиций Расчетной фирмы по данному семейству контрактов принимается большая величина из гарантийных взносов по двум противоположным портфелям.

Сумма средств, необходимая участнику для выставления заявки и блокируемая

торгово-клиринговой системой на его счете, учитывает не только потенциальное увеличение общего гарантийного взноса участника, но и отрицательную «заявочную маржу», т.е. разницу между ценой заявки и текущей котировочной ценой по этому контракту.

3. Норматив ликвидности гарантийных взносов.

В соответствии с п.2.2.2. Правил нормативом ликвидности гарантийных взносов считается отношение денежной составляющей гарантийного взноса ко всей сумме, требуемой для поддержания позиций.

Норматив ликвидности по всем видам фьючерсных и опционных контрактов устанавливается в размере 20 %.

4. Увеличение гарантийного взноса в ходе торгов.

Через 1 час 30 минут после начала дневной торговой

сессии начинает работать режим отслеживания дестабилизации на рынке.

Гарантийный взнос (ГВ) автоматически увеличивается в ходе торговой сессии в

зависимости от величины отклонения текущего курса от котировочной цены

предыдущей торговой сессии по отношению к базовому ГВ в соответствии со

следующей таблицей:

|

Отклонение тек. курса по отношению к базовому ГВ |

Коэффициент увеличения ГВ по отношению к базовому |

| от 0 до 0,5 | 1,0 |

| от 0,5 до 0,6 | 1,2 |

| от 0,6 до 0,7 | 1,4 |

| от 0,7 до 0,8 | 1,6 |

| от 0,8 до 0,9 | 1,8 |

| от 0,9 и выше | 2,0 |

Увеличенный ГВ сохраняется в ходе торговой сессии.

По итогам торговой сессии размер ГВ устанавливается в зависимости от отклонения текущей курса от котировочной цены предыдущей торговой сессии в соответствии с приведенной таблицей.

При каждом изменении размера гарантийного взноса на брокерские терминалы выдается соответствующее сообщение.

5. Дополнительный антимонопольный гарантийный взнос.

Дополнительный антимонопольный гарантийный взнос (АГВ) рассчитывается отдельно по каждому семейству контрактов. Его размер определяется в процентном отношении к гарантийному взносу (ГВ) фирмы по данному семейству контрактов.

Для каждого семейства контрактов устанавливается абсолютный стоимостной лимит ГВ, в пределах которого АГВ для данного семейства не рассчитывается. Абсолютный лимит выражается в количестве позиций базового фьючерса и по стоимости равен произведению указанного количества на действующий размер гарантийного взноса для фьючерса.

По семействам контрактов устанавливается следующий размер абсолютного лимита:

|

Вид семейства |

Абсолютный лимит (шт. контр.) |

| LUK | 2 000 |

| GAZP | 1 000 |

| EESR | 1 000 |

В случае превышения абсолютного лимита определяется доля гарантийного взноса Расчетной фирмы по данному семейству контрактов в общем гарантийном взносе всех позиций на рынке по данному семейству контрактов. Размер не облагаемой АГВ доли, (или относительный лимит), устанавливается равным 20%.

В случае превышения и абсолютного, и относительного лимитов с Расчетной фирмы требуется АГВ, который прямо пропорционален превышению доли гарантийного взноса фирмы в общем гарантийном взносе на рынке над относительным лимитом и достигает 200% при полностью монополизированном рынке.

Антимонопольный гарантийный взнос, рассчитанный по результатам торговой сессии, блокируется на клиринговом счете Расчетной фирмы в течение торговой сессии следующего дня и пересматривается при проведении очередного клиринга.

| Валютные риски в банках второго уровня в Республике Казахстан | |

|

... АСПЕКТЫ И МИРОВОЙ ОПЫТ ИХ СТРАХОВАНИЯ 1.1 Сущность, виды и особенности финансовых рисков 1.2 Валютные риски как составная часть финансовых рисков ... На рынке валютных фьючерсов хеджер - покупатель фьючерсного контракта получает гарантию, что в случае повышения курса иностранной валюты на рынке "спот" (наличных сделок) он может ... Фьючерсные контракты заключаются на специальных биржах и, в отличие от форвардного контракта, фьючерс не предусматривает реальную покупку/продажу валюты. |

Раздел: Рефераты по банковскому делу Тип: дипломная работа |

| Совершенствование валютных операций Проминвестбанка | |

|

... и вступления Украины в мировое сообщество, особое значение имеет развитие и совершенствование валютных операций коммерческих банков так как, именно ... В валютных фьючерсах, котируемых на биржах США, фьючерсные цены отражают долларовую стоимость единицы базисной валюты. Экспортер заключает со своим банком форвардный контракт на продажу долларов сроком на 1 месяц, рассчитывая на повышение курса относительно доллара. экспортер покупает на валютной ... |

Раздел: Рефераты по банковскому делу Тип: реферат |

| Управление банковскими рисками | |

|

"Управление банковскими рисками" /Дипломная работа/ Содержание Введение Глава 1. Классификация банковских рисков, методы их оценки и управления 1.1 ... Рассмотрим пример хеджирования риска изменения курса доллара в неблагоприятную для банка сторону с использование валютного фьючерса (эти операции проводились на срочном рынке ММВБ ... Теоретически, в случае проведения вместо этого простых операций хеджирования валютных рисков ("своп") только через Центральный банк, против возникающих в результате срочных ... |

Раздел: Рефераты по банковскому делу Тип: дипломная работа |

| Амортизационная политика организации | |

|

1. Амортизация основных фондов: понятие, методы исчисления. Амортизационная политика организации. Износ бывает моральный (экономический) и физический ... 3. Валютные фьючерсные контракты. в отличие от форвардных контрактов их условия могут быть достаточно легко пересмотрены. данные контракты могут свободно обращаться на бирже ... Б) Экспортер покупает на валютной бирже фьючерсные контракты на поставку долларов сроком 1 месяц на сумму товарного контракта. |

Раздел: Рефераты по банковскому делу Тип: шпаргалка |

| Банковская система | |

|

Содержание С. Введение. 3 Глава 1. Банковская система и ее развитие в период перехода к рынку. 4 1.1 Коммерческие банки, как основной сегмент рыночной ... Для этой цели наиболее широко используются такие срочные валютные операции, как форвардные, фьючерсные, опционные (и на межбанковских рынках, и на биржах). Кроме того, данные контракты могут свободно обращаться на бирже финансовых фьючерсов (например, UFFE - London International Financial Futures Exchange - Лондонская международная ... |

Раздел: Рефераты по банковскому делу Тип: реферат |