| Жарылгасова Б.Т. Международные стандарты аудита |

Международные стандарты по регулированию обязанностей аудиторов

Цели и общие принципы, регулирующие аудит финансовой отчетностиРекомендации в отношении цели и общих принципов, регулирующих аудит финансовой отчетности, приведены в МСА 200 «Цель и общие принципы, регулирующие аудит финансовой отчетности». В стандарте определено, что аудит финансовой отчетности призван дать аудитору возможность выразить мнение о том, составлена ли финансовая отчетность во всех существенных аспектах в соответствии с установленными основами финансовой отчетности. В разделе «Общие принципы аудита» указано на необходимость соблюдения аудитором Кодекса этики профессиональных бухгалтеров, разработанного Международной федерацией бухгалтеров; кратко перечислены общие принципы аудита; подчеркнуто, что аудитор должен проводить аудит в соответствии с МСА, в которых содержатся основные принципы и необходимые процедуры, а также сопутствующие рекомендации, представленные в форме пояснительного и иного материала; содержится требование, что аудитор должен планировать и проводить аудит с определенной долей профессионального скептицизма, сознавая, что могут существовать обстоятельства, влекущие за собой существенное искажение финансовой отчетности. Как отмечено в разделе «Объем аудита», данный термин относится к аудиторским процедурам, считающимся необходимыми для достижения цели аудита при данных обстоятельствах. Там же говорится, что аудитор должен определять процедуры, необходимые для проведения аудита согласно МСА, с учетом требований МСА, соответствующих профессиональных организаций, законов, нормативных актов и, если нужно, с учетом условий договоренности о проведении аудита и требований по составлению отчетности. В разделе «Разумная уверенность» подчеркивается, что понятие разумной уверенности применимо ко всему процессу аудита и имеет отношение к сбору аудиторских доказательств, необходимых для формирования вывода об отсутствии существенных искажений в финансовой отчетности, рассматриваемой как единое целое. Указано нато, что аудиту присущи ограничения, влияющие на возможность обнаружения существенных искажений и имеющие место в силу следующих причин:

В качестве других ограничений, влияющих на убедительность доказательств, используемых для подготовки выводов по определенным утверждениям, на основе которых подготовлена финансовая отчетность, отмечены необычные обстоятельства, усиливающие риск существенного искажения сверх того, который ожидался бы при обычных условиях, а также любые признаки, указывающие на наличие существенных искажений. В разделе «Ответственность за финансовую отчетность» специально оговорена ответственность руководителя экономического субъекта за подготовку и представление финансовой отчетности. Согласно разделу «Перспективы государственного сектора» полномочия аудитора государственного сектора по сравнению с частным носят специфический характер. При проведении аудита государственного сектора решается более широкий круг задач, такой аудит имеет сравнительно больший объем. Кроме того, есть различия в подходах и стиле аудита. Однако основные принципы аудита остаются неизменными независимо от того, где проводится аудит,— в частном или государственном секторе. Российским аналогом данного международного стандарта является правило (стандарт) № 1 «Цели и основные принципы аудита финансовой (бухгалтерской) отчетности». По содержанию обадокумен-та в целом совпадают, хотя в отечественном стандарте отсутствует требование о следовании техническим стандартам. В ПСАД № 1 определена цель аудита. Целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации. Аудитор должен выразить свое мнение о достоверности финансовой (бухгалтерской) отчетности в организации экономического субъекта во всех существенных отношениях. Таким образом, при формировании и выражении своего мнения о бухгалтерской отчетности экономического субъекта аудиторская организация обязана руководствоваться требованиями нормативных документов, регулирующих аудиторскую деятельность в Российской Федерации, и профессиональными этическими принципами аудита. Контакты с руководством клиентаПорядок общения аудиторов с руководством клиента до июня 2001 г. регламентировался ПМАП 1007 «Контакты с руководством клиента». В данном Положении по международной аудиторской практике в краткой форме освещались отношения аудитора с руководством клиента, описанные в МСА, и предоставлялись дополнительные рекомендации. В контексте ПМАП 1007 под понятие «руководство» подпадали должностные лица и другие лица, которые также выполняли высшие управленческие функции. Под руководством понимались директора и аудиторский комитет только в тех случаях, когда таковые выполняли указанные функции. Раздел «Юридические и профессиональные требования» содержал подразделы «Этические соображения», «Условия договоренности об аудите», «Заявления руководства». Подразделом «Этические соображения» предусматривалось, что в ходе аудита финансовой отчетности необходимо установить конструктивные рабочие отношения с руководством в целях проведения эффективного аудита. Для этого нужно соблюдать определенные этические принципы, установленные профессиональными стандартами, которые содержатся в Кодексе этики профессиональных бухгалтеров (независимость, порядочность, объективность, профессиональная компетентность и надлежащая тщательность, конфиденциальность, профессиональное поведение, технические стандарты). В подразделе «Условия договоренности об аудите» для аудиторов давались дополнительные рекомендации к МСА 210 «Условия аудиторских заданий» (тогда этот стандарт назывался «Условия договоренностей об аудите»). Подчеркивалось, что письмо-обязательство помогает избежать недопонимания условий договоренности и представляет собой основу отношений между аудитором и клиентом. Перечислялись главные элементы, которые должны найти отражение в письме-обязательстве: цель аудита финансовой отчетности; ответственность руководства за финансовую отчетность; объем аудита, включая ссылку на применимые законы, нормативные акты или положения профессиональных организаций, которые должен соблюдать аудитор; форма отчетов и других сообщений о результатах работы; тот факт, что вследствие выборочного характера тестирования и других имманентных ограничений аудита, а также ограничений систем бухгалтерского учета и внутреннего контроля, существует неизбежный риск необнаружения некоторых существенных искажений; доступ к записям, документации и прочей информации, запрашиваемых в связи с аудитом. Подраздел «Заявления руководства» содержал дополнения к одноименному МСА 580, которым закреплены рекомендации, касающиеся заявлений руководства. В названном подразделе отмечалось, что письмо с заявлениями руководства может обеспечивать:

Далее в соответствующих разделах ПМАП 1007 рассматривались особенности контактов аудитора с руководством на различных стадиях аудита, которые в обязательном порядке подлежат документированию в рабочих документах аудитора (например, объяснения и заявления, касающиеся существенных операций, и устные сообщения, сделанные во время аудита). В разделе «Контакты с руководством во время аудита» перечислялись основные вопросы, которые аудитору желательно обсудить при посещениях клиента:

Если аудитор проводит обсуждения с целью получения аудиторских доказательств, то ему необходимо определить наиболее подходящее лицо, от которого можно получить аудиторское доказательство. В разделе «Контакты с руководством клиента в конце аудита» указывалось на необходимость обсуждения с руководством таких вопросов, как:

Аудитору рекомендовалось сообщить о подобных вопросах руководству соответствующего уровня в устном или письменном виде, а также провести специальную встречу с советом директоров, аудиторским комитетом или другим старшим руководством. Раздел «Контакты по вопросам внутреннего контроля» содержал дополнительные рекомендации, касающиеся внутреннего контроля. В этомразделе говорилось, что такие рекомендации не являются основной целью аудита, однако все равно должны представлять ценность для клиента. Поэтому от аудитора требовалось своевременно уведомить руководство о существенных недостатках в структуре или работе систем бухгалтерского учета либо внутреннего контроля, которые аудитор заметил. Целесообразно, чтобы в письменном сообщении аудитора по вопросам внутреннего контроля:

В этом же разделе говорилось, что значение выявленных фактов, касающихся систем бухгалтерского учета и внутреннего контроля, может измениться с течением времени, а предложения предыдущих лет, которые не были приняты, обычно повторяются, или на них делают ссылку. ПМАП 1007 было предусмотрено, что контакты с руководством по поводу внутреннего контроля или по любому другому вопросу не освобождают аудитора от необходимости учитывать возможное воздействие таких вопросов на финансовую отчетность или аудит. На основе ПМАП 1007 было разработано ПСАД «Общение с руководством экономического субъекта», определяющее принципы деловых отношений аудиторской организации (аудитора) с руководством экономического субъекта, в отношении бухгалтерской отчетности которого проводится аудит. При общении с руководством экономического субъекта (лицами, входящими в исполнительные органы или ответственными за ведение дел экономического субъекта) аудиторской организации следует придерживаться общепринятых моральных норм, а также руководствоваться принципами профессиональной этики. Аудиторская организация должна рассматривать полученную от руководства экономического субъекта информацию с точки зрения ее уместности, надежности и достаточности, а также полномочий и компетентности лица, ее предоставившего. Целью общения с руководством экономического субъекта до начала аудита являются оценка возможности проведения аудита и заключение договора на оказание аудиторских и (или) сопутствующих аудиту услуг. Общение с руководством экономического субъекта до начала аудита включает в себя общение на стадии предварительного планирования аудита и общение на стадии переговоров: На стадии переговоров с руководством экономического субъекта должны быть определены и согласованы существенные условия предстоящего договора. Аудиторской организации рекомендуется разработать с учетом требований законодательства типовые договоры на оказание аудиторских и (или) сопутствующих аудиту услуг. Эти договоры должны применяться на постоянной основе. Подписанию договора на оказание аудиторских и (или) сопутствующих аудиту услуг может предшествовать подготовка письма-обязательства. Оно направляется руководству экономического субъекта до заключения договора на оказание аудиторских услуг во избежание неправильного понимания субъектом условий предстоящего договора. Цель общения с руководством экономического субъекта во время аудита — оптимизация аудиторских процедур и обеспечение достижения целей аудита с максимально возможной эффективностью. Во время аудита с руководством экономического субъекта могут обсуждаться вопросы: планирования аудита; получения аудиторских доказательств; оценки аудиторского риска и уровня существенности; изучения и оценки систем бухгалтерского учета и внутреннего контроля; использования работы экспертов; связанные с организацией аудита; связанные с подготовкой и проведением аудита. На заключительной стадии аудита цель общения с руководством экономического субъекта состоит в обсуждении выявленных в ходе аудита проблем и согласовании предлагаемых аудиторской организацией поправок к бухгалтерской отчетности экономического субъекта. На заключительной стадии аудита с руководством экономического субъекта могут обсуждаться:

Аудиторская организация изучает и оценивает системы бухгалтерского учета и внутреннего контроля экономического субъекта и при необходимости подготавливает рекомендации по их совершенствованию. Это делается исключительно для того, чтобы определить объем работ, необходимыхдля формирования аудиторского заключения о бухгалтерской отчетности. По результатам оценки систем бухгалтерского учета и внутреннего контроля аудиторская организация готовит отчет, в который включает предложения по устранению отмеченных недостатков, повышению надежности систем бухгалтерского учета и внутреннего контроля и возможностей по выявлению ошибок и недочетов. При необходимости рекомендации по улучшению систем бухгалтерского учета и внутреннего контроля могут быть обсуждены с руководством экономического субъекта с целью их последующей реализации экономическим субъектом. Аудиторская организация может предложить экономическому субъекту содействие в выполнении этих рекомендаций. Аудиторская организация должна получить информацию, свидетельствующую о готовности руководства экономического субъекта принять меры по улучшению систем бухгалтерского учета и внутреннего контроля. Если руководство экономического субъекта сообщило аудиторской организации о своем несогласии с предложеннымирекомендациями, аудиторская организация должна провести совещание с руководством экономического субъектадля выяснения причин разногласий. В российском стандарте аудита также уделяется большое внимание вопросам документирования рабочей документации аудитора. Условия аудиторских заданийЦель МСА 210 «Условия аудиторских заданий» — установление стандартов и предоставление рекомендаций по согласованию условий договоренности с клиентом и составлению ответа аудитора на просьбу клиента изменить условия договоренности на такие, которые будут иметь своим результатом более низкий уровень уверенности. Данный стандарт содержит рекомендации по составлению писем о задании, касающихся аудита финансовой отчетности, которые применимы и к сопутствующим услугам. В нем говорится о необходимости достижения клиентом и аудитором согласия по условиям задания; содержится требование документального отражения согласованных условий в письме об аудиторском задании или в любой другой подходящей форме контракта; подчеркивается, что несмотря на то что в некоторых странах цели и объем аудита, а также обязанности аудитора устанавливаются законом, письмо о задании с точки зрения аудитора может содержать информацию, полезную для их клиентов. В разделе «Письма об аудиторском задании» указано на целесообразность направления аудитором клиенту письма о задании для избежания недоразумений в процессе осуществления данного задания. Письмо о задании служит документальным отражением и подтверждением того, что аудитор принимает назначение, соглашается с целями и объемом аудита, объемом обязательств аудитора перед клиентом и формой отчетов (заключений). В МСА 210 нет жестких правил, касающихся форм и содержания писем об аудиторском задании, но содержатся требования относительно указания в составе таких писем:

Аудитору также рекомендуется указывать в письме о задании:

В разделе «Повторяющиеся аудиты» говорится, что в случае повторяющихся аудитов аудитор сам должен решить, требуют ли обстоятельства пересмотра условий задания и есть ли необходимость напомнить клиенту о действующих условиях задания. Составление нового письма целесообразно при наличии:

В соответствии с требованиями раздела «Принятие изменений в задании», если аудитора до завершения задания попросят изменить его условия на такие, которые предоставляют более низкий уровень уверенности, то аудитор должен рассмотреть надлежащий характер такого изменения. В случае изменения условий задания аудитор и клиент обязаны согласовать новые условия. При этом аудитор не должен согла-шатьсяна изменение условий задания, если на то нет разумного обоснования. Например, при выполнении аудиторского задания аудитор не может получить достаточные и уместные аудиторские доказательства по дебиторской задолженности, и клиент просит изменить задание на задание об обзорной проверке с целью избежать мнения с оговоркой или отказа от выражения мнения. В таких случаях, если аудитор не может согласиться на изменение задания и ему не разрешают продолжать работу согласно первоначальному заданию, аудитор должен отказаться от задания или рассмотреть вопрос о существовании договорного либо другого обязательства, согласно которому аудитору необходимо доложить другим сторонам, например совету директоров или акционерам, об обстоятельствах, послуживших причиной отказа. В разделе «Перспективы государственного сектора» говорится о том, что согласно законам и нормативным актам, регулирующим аудит государственного сектора, аудиторы государственного сектора, как правило, назначаются, поэтому использование письма о задании не является общепринятой практикой. Тем не менее при проведении аудита государственного сектора аудиторам следует серьезно обдумать необходимость составления письма о задании. Отмечено также, что в государственном секторе могут действовать особые законодательные требования, регулирующие мандат аудитора, например, аудитора могут попросить представить отчет непосредственно министру, законодательному органу или общественности в случае если руководство субъекта (включая руководителя подразделения) попытается ограничить объем аудита. В приложении к МСА 210 приведен пример письма об аудиторском задании. Международный стандарт аудита № 210, посвященный условиям договоренностей об аудите, был положен в основу российского ПСАД № 12 «Согласование условий проведения аудита». Этот стандарт сначала назывался «Письмо-обязательство аудиторской организации о согласии на проведение аудита», а затем получил свое нынешнее наименование; при этом частный случай письма был распространен налюбые договоренности, в том числе на договоры, контракты и соглашения. Если согласиться с тем, что самым важным в МСА 210 является перечень моментов, о которых аудитор обязан поставить в известность потенциального клиента и по поводу которых аудиторская организация и экономический субъект должны достичь согласия до начала аудита, то тогда можно сказать, что оба российских правила (стандарта) близки к МСА во всех существенных отношениях. В ПСАД № 12 регламентируются обязательства экономического субъекта и аудиторской организации (или аудитора) на этапе заключения соглашения о проведении аудиторской проверки. В этом стандарте определены условия и порядок подготовки письма о проведении аудита, которому должно предшествовать официальное предложение экономического субъекта с просьбой об оказании аудита и (или) сопутствующих ему услуг. Письмо о проведении аудита направляется исполнительному органу экономического субъекта до заключения договора на проведение аудита. Экономический субъект должен письменно подтвердить согласие на условия аудита, предложенные аудиторской организацией. Оказанию аудиторских услуг клиентам должно предшествовать заключение договора на оказание аудиторских услуг, целью которого является определение взаимоотношений аудиторской организации (аудитора) и экономического субъекта на этапе подготовки и заключения договора оказания аудиторских услуг. В российском стандарте также определены условия и порядок подготовки договора оказания аудиторских услуг между аудиторской организацией и экономическим субъектом. Подготовка договора начинается после предварительного ознакомления с деятельностью экономического субъекта и принятия решения о возможности оказания аудиторских услуг. Этап подготовки договора включает в себя определение трудоемкости, стоимости и сроков оказания аудиторских услуг, потребности в привлечении сторонних консультантов и экспертов. Договор на оказание аудиторских услуг может носить разовый или долгосрочный характер, предметом договора могут выступать одновременно услуги по проведению аудита как такового и сопутствующие аудиту услуги. Несмотря на то что цели и объем аудита, а также обязанности аудитора установлены законодательством Российской Федерации, аудитору рекомендуется включить эти положения в договор (либо в предшествующее договору письмо о проведении аудита). ПСАД № 12 может быть применено при оказании услуг по проверкам, не являющихся аудитом, или специальным аудиторским заданиям, а также к сопутствующим аудиту услугам. В случае предоставления сопутствующих аудиту услуг может оказаться уместным составление по этим услугам отдельных писем. Контроль качества работы в аудитеО необходимости контроля качества работы аудитора для поддержания на высоком уровне профессиональных стандартов говорится в МСА 220 «Контроль качества работы в аудите». Цель этого документа — установление стандартов и предоставление рекомендаций по контролю качества в отношении как политики и процедур аудиторской фирмы применительно к аудиторской работе в целом, так и процедур, касающихся работы, порученной ассистентам аудитора при проведении отдельной аудиторской проверки. В МСА 220 отмечено, что политика и процедуры контроля качества должны быть реализованы как на уровне аудиторской фирмы, так и на уровне отдельных аудиторских проверок. В разделе «Аудиторская фирма» подчеркивается важность соблюдения политики и процедур контроля качества, призванных обеспечить проведение всех аудиторских проверок в соответствии МСА, применимыми национальными стандартами или практикой. Указываются обязательные цели политики контроля качества, к которым отнесены:

Указано на необходимость доведения до сведения аудиторов фирмы общей политики и процедур контроля качества. В разделе «Отдельные аудиты» рассматриваются различия между контролем качества конкретных проверок и общим контролем качества услуг аудиторской фирмы. Подчеркивается, что общий контроль качества дополняет контроль качества конкретных аудиторских проверок и способствует ему, хотя и не заменяет его. Обсуждаются вопросы организации контроля качества работы ассистентов в ходе конкретных аудиторских проверок. Эти вопросы рассматриваются с позиций руководства работой ассистентов, надзора за их работой и проверки выполненной работы. В качестве основного инструмента руководства работой ассистентов предлагается использовать программу аудита, позволяющую довести до их сведения указания по проведению аудита. Согласно данному разделу в ходе надзора за работой ассистентов соответствующий сотрудник-аудитор должен следить за тем, обладают ли ассистенты необходимыми навыками и компетентностью для выполнения порученных им заданий; понимают ли они содержание указаний по проведению аудита; выполняется ли работа в соответствии с общим планом и программой аудита. О возможности существования дополнительной политики в отношении аудиторов, работающих в государственном секторе, говорится в разделе «Перспективы государственного сектора». В приложении к МСА 220 приведены примеры процедур контроля качества для аудиторской фирмы. В нем нашли более детальное отражение такие вопросы, как:

Зарубежная практика показывает, что для получения признания на рынке аудиторских услуг аудиторские фирмы обязаны иметь документы, регламентирующие их деятельность, т.е. стандарты, учитывающие специфику конкретной аудиторской фирмы (внутрифирменные стандарты аудита). Согласно законодательству большинства стран (США, Великобритания, Германия и др.), а также международным соглашениям в области защиты объектов интеллектуальной собственности внутрифирменные стандарты аудита представляют собой коммерческую тайну со всеми вытекающими отсюда последствиями. На разработку этих стандартов требуются значительные средства и долгие годы практической работы, поэтому разработка внутрифирменных стандартов под силу только крупным аудиторским фирмам с серьезным научным потенциалом. Российским аналогом МСА 220 является ПСАД № 7 «Внутренний контроль качества аудита», которым установлены требования к организации и функционированию внутрифирменной системы контроля качества аудита, которая должна существовать в аудиторских организациях (у аудиторов). В стандарте отмечается значимость таких документов, как программа аудита, смета затрат времени и общий план аудита, которые являются важным средством доведения до сведения ассистентов аудитора указаний по проведению аудита. Некоторые аудиторские организации в России также разрабатывают на основе международных и российских стандартов аудита свои внутрифирменные стандарты аудиторской деятельности, в том числе по организации внутрифирменной системы контроля качества аудита. К задачам внутрифирменного стандарта относятсягопределение функций сотрудников конкретной аудиторской организации в ходе осуществления аудита; уточнение пути совершенствования качества внутрифирменной системы контроля; установление основных процедур контроля качества аудита. Как правило, с точки зрения функций, выполняемых в ходе аудита, профессиональные сотрудники подразделяются на следующие категории: руководитель аудиторской организации; руководитель аудиторских проверок (исполнительный директор); ведущие аудиторы (руководители групп); рядовые участники аудиторских групп; аудитор-консультант («мозговой центр») (рис. 2.1). Руководителем аудиторской организации является сотрудник, входящий в администрацию, относящийся к числу собственников и аттестованный по одной из аудиторских специальностей. Он имеет право подписи аудиторского заключения, составляемого от имени аудиторской организации, и несет ответственность за работу организации в целом в соответствии с уставом данной организации.

В состав полномочий руководителя аудиторской организации входят:

Руководитель аудиторской организации несёт ответственность за выраженное в форме аудиторского заключения мнение о достоверности бухгалтерской отчетности экономического субъекта. В связи с этим он должен быть осведомлен обо всех существенных причинах, определивших содержание каждого выданного аудиторского заключения. Для подтверждения обоснованности, документального подтверждения выводов, послуживших базой для формирования мнения о достоверности бухгалтерской отчетности, перед подписанием аудиторского заключения руководителю аудиторской организации следует проверить аудиторский файл клиента. Руководитель аудиторских проверок — это сотрудник аудиторской организации, которому поручена организация работ с клиентами и контроль за выполнением этих работ. Он несет ответственность за достижение баланса между затратами и качеством работ при выполнении конкретных аудиторских проверок. Поэтому руководитель проверок должен быть не только хорошим организатором, но и высококлассным профессионалом, что предполагает обязательное наличие у него квалификационного аттестата аудитора. Руководитель аудиторских проверок назначается руководителем аудиторской организации, подотчетен ему и непосредственно руководит специалистами, занятыми в аудите конкретных экономических субъектов. Такое руководство осуществляется на всех стадиях проверки начиная с этапа планирования и заканчивая этапом формирования мнения аудиторской организации о достоверности бухгалтерской отчетности экономического субъекта. Руководитель аудиторских проверок утверждает общий план и программу аудита, а также несет ответственность за согласованные сроки и график проведения проверок; определение необходимого для этого бюджета времени и трудозатрат; правильный подбор специалистов и распределение обязанностей между ними; обоснованность установленного уровня существенности; степени аудиторских рисков и объема выборки; количество и качество планируемых аудиторских процедур; другие организационные и методические вопросы, связанные с планированием аудиторской проверки. Руководитель аудиторских проверок должен:

Руководитель аудиторских проверок не занимается непосредственным изучением документации или выполнением аудиторских процедур, ареализуетруководящие функции, хотя и должен разбираться во всех бухгалтерских, аудиторских и иных профессиональных вопросах. Ведущий аудитор — это сотрудник, которомупоручено руководить рядовыми сотрудниками (сотрудником). Ведущий аудитор подотчетен руководителю аудиторских проверок и по отношению к нему является исполнителем. Ведущий аудитор несет ответственность за подготовку, непосредственное осуществление и документальное оформление результатов аудиторских процедур; осуществляет руководство работой подчиненных емуучастников проверки и ее контроль. Ведущий аудитор подготавливает разделы программы аудита для себя и подотчетных ему специалистов. В этих разделах должны быть подробно описаны сегменты аудита, планируемые тесты средств контроля, конкретные аудиторские процедуры иданы другие необходимые указания. Подготовленные таким образом разделы рассматривает и утверждает руководитель проверки. Затем ведущий аудитор проводит аудиторские процедуры и осуществляет текущий контроль работы подчиненных ему специалистов. По окончании аудиторских процедур ведущий аудитор оформляет результаты и выводы или контролирует, как они оформлены подчиненными ему сотрудниками. Ведущий аудитор в рамках своих полномочий должен адекватно оценивать профессиональные знания и навыки подчиненных ему сотрудников; рациональнораспределять задания между ними и обеспечивать соответствующий контроль за качеством выполнения этих зада-ний; своевременно выявлять отклонения отпрограммыаудита, возникновение обстоятельств, влияющихнауровень существенности и степень аудиторского риска; оперативно доводить до руководителя проверок существенную информацию, влияющую на результаты аудита и выводы, сделанные по этим результатам. Рядовой участник проверки — это сотрудник, подотчетный руководителю проверок и являющийся по отношению к нему исполнителем (аудитором или ассистентом). Качество проверок во многом зависит от профессионализма и ответственности конкретных исполнителей. Это связано с тем, что рабочие документы, содержащие информацию для принятия окончательного решения, должны быть четкими и ясными, а их оформляют рядовые сотрудники. Соблюдение принципа подотчетности, строгое распределение функций, полномочий и ответственности обеспечат четкую организацию работы, предотвратят дублирование, досадные недоразумения и в общении между специалистами аудиторской организации, и в общении с клиентами. Например, нельзя допустить, чтобы один из членов группы аудиторов по собственному желанию и усмотрению сообщал сотрудникам проверяемого экономического субъекта какие-либо выводы и замечания или чтобы все члены группы бессистемно докладывали о результатах проделанной работы руководству аудиторской организации. В то же время аудитор, участвующий в проверке, должен четко знать, к кому и в каком порядке он может обратиться за разъяснениями в проблемных ситуациях. В составе аудиторской организации также должен быть сотрудник, выполняющий функции «мозгового центра», например аудитор-консультант. Аудитор-консультант должен ответить на любой возникающий у клиентов организации сложный вопрос и подтвердить свой ответ соответствующими правовыми документами. Аудитор, занятый работой у клиента, не должен тратить время на проработку сложных вопросов. Изучив проблемы клиента, он сообщает о них аудитору-консультанту и затем получает от него полностью и во всех деталях проработанный ответ на поставленный вопрос. «Мозговой центр» отвечает за широту взглядов организации, ее перспективы, посещает семинары, проводимые Федеральной налоговой службой, Минфином России, Институтом профессиональных бухгалтеров России и другими органами, а также занимается разработкой внутрифирменных стандартов. Контроль качествс работы внутри аудиторской организации проявляется в следующих аспектах. Аудит считается качественным, если он планировался и проводился в соответствии с общепринятыми правилами (стандартами) аудиторской деятельности. Соблюдение стандартов на этапе формирования мнения аудиторской организации о достоверности бухгалтерской отчетности в основном обеспечивается соблюдением стандартов на предшествующих этапах аудиторской проверки. Стандарты аудита должен соблюдать каждый исполнитель проверки при осуществлении конкретных действий. Целесообразно проводить квалификационные экзамены для лиц, принимаемых на работу. Экзамены (тестирование по вопросам бухгалтерского учета, налогообложения, финансов, аудита и права) проходят в несколько этапов. На первом этапе проводится общее тестирование для определения уровня знаний претендента и соответственно диапазона должностей, на которые он может претендовать. Поэтому в общий тест должны быть включены группы вопросов различной сложности. Для оценки ответов следует установить границы минимальных знаний для каждого уровня. На втором этапе можно прибегнуть к углубленному тестированию в целях определения уровня знаний для каждой конкретной должности. Углубленное тестирование возможно и на первом этапе для лиц, претендующих только на определенные должности (например, на должность ведущего аудитора). Степень владения деловым русским языком (обязательное требование к образованию аудитора) проверяется посредством письменного опроса. Вопросы следует формулировать таким образом, чтобы при ответе претендент смог проявить широту кругозора, способность обосновывать свою точку зрения, т.е. целесообразно задавать вопросы, на которые нет однозначных ответов. При оценке ответов на письменные вопросы нужно учитывать не только точность излагаемых фактов, но и способность структурировать и систематизировать текст, логичность и стиль изложения. Процесс опроса должен быть формализован. Обязанности по организации опроса следует возложить на руководителя аудиторских проверок или аудитора-консультанта. Уполномоченный сотрудник должен действовать строго в соответствии с утвержденными инструкциями, используя разработанные типовые тесты, вопросники, билеты. Опросный материал должен своевременно обновляться (актуализироваться). Собеседование с претендентом на должность должно быть тщательно спланировано и подготовлено. Задаваемые вопросы не должны быть узкопрофессиональными. Важно уточнить: как претендент понимает суть аудиторской деятельности, права и обязанности аудиторской организации и ее клиентов; каковы реакция и поведение претендента в нестандартных ситуациях (претенденту можно предложить проанализировать и оценить конкретную ситуацию, определить пути выхода из нее); каковы практический и теоретический опыты претендента в области аудита; каковы его планы, связанные с новым местом работы, и др. При разработке процедур подбора и отклонения клиентов нужно принимать во внимание следующие факторы: необходимость соблюдения независимости аудиторской организации; нейтрализацию давления на аудиторскую организацию со стороны третьих лиц при проведении проверки и формировании мнения о достоверности бухгалтерской отчетности; наличие у аудиторской организации необходимых и достаточных ресурсов для квалифицированного аудита; репутацию потенциального клиента и его руководителей. Качество выполняемых в ходе аудита работ контролируется посредством направляющих указаний и проверки выполненной работы. Направляющие указания, выдаваемые ведущим аудиторам и рядовым участникам проверки, включают в себя информацию об обязанностях этих специалистов; о целях процедур, которые надлежит выполнять; об особенностях деятельности проверяемого экономического субъекта; о возможных проблемных вопросах в области бухгалтерского учета и аудита, которые могут оказать влияние на специфику, объем и затраты времени применяемых аудиторских процедур. Члены группы аудиторов (специалисты), осуществляющие текущий контроль, должны следить за соответствием квалификационного уровня участников аудита степени сложности поручаемых им заданий и затем, правильно ли поняты исполнителями направляющие указания, соответствует ли выполняемая ими работа общему плану и программе аудита. Результаты работы каждого исполнителя проверяют сотрудники с более высоким профессиональным уровнем, обращая при этом особое внимание на выяснение следующих моментов:

Подобную информацию можно получить путем проверки на регулярной основе рабочей документации (аудиторских файлов). Сотрудники, проверяющие результаты работы, обязаны поставить на изучаемых рабочих документах свою подпись или легко идентифицируемое условное обозначение. Практически во всех типовых бланках рабочей документации аудита должны быть предусмотрены такие реквизиты, как дата, подпись и расшифровка фамилии проверяющего. Подпись проверяющего означает, что он разделяет ответственность исполнителя за результаты работы. Помимо системы тщательного отбора кадров в аудиторской организации должна на постоянной основе действовать система повышения квалификации и переаттестации персонала. Такая система не заменяет действующую систему повышения квалификации аудиторов и не может быть заменена ею. В организации должны быть утверждены график проведения и тематика внутренних семинаров. Это могут быть семинары по обучению определенного круга специалистов (от «ликбеза» для ассистентов и стажеров до семинаров по профессиональному обмену опытом для ведущих специалистов), семинары по проблемным актуальным вопросам и круглые столы с участием всех желающих сотрудников организации. Координация работы, связанной с проведением семинаров, возлагается на руководителя проверок (исполнительного директора) или на аудитора-консультанта («мозговой центр»). Данная работа требует тщательной подготовки. Сначала специалист, ответственный за проведение семинара, заявляет тематику семинара и группу слушателей, на которых он рассчитан. После утверждения тематики семинара руководством аудиторской организации специалист подбирает комплект материалов для преподавателя и слушателей и представляет эти материалы на согласование с руководством и ведущими аудиторами. Только после перечисленных процедур специалист проводит семинар. Подготовленные и проведенные таким образом семинары должны способствовать распространению внутрифирменного опыта и решению конкретных проблем. Для совершенствования системы внутрифирменного контроля качества считается целесообразным заполнение ведущим аудитором специальной формы — анкеты ведущего аудитора по завершении проверки. Эта анкета должна включать в себя следующие вопросы:

Таким образом, в каждой аудиторской организации должна быть создана внутрифирменная система контроля качества аудита, обеспечивающая полное соответствие проводимых аудиторских проверок нормативным документам, регулирующим аудиторскую деятельность. ДокументированиеДля установления стандартов и предоставления рекомендаций в отношении ведения документации в процессе аудита финансовой отчетности предназначен международный стандарт аудита 230 «Документирование», в котором содержится требование о необходимости оформления аудитором сведений, являющихся важными с точки зрения формирования доказательств, подтверждающих аудиторское мнение, а также доказательств того, что аудит проводился в соответствии с М С А. Термин «документация» трактуется в МСА 230 как материалы (рабочие документы), составляемые аудиторами и для аудитора или получаемые и хранимые аудиторами в связи с проведением аудита. В стандарте определено назначение рабочих документов аудитора: это материалы, помогающие при планировании и проведении аудита, осуществлении надзора за аудиторской работой, а также содержащие аудиторские доказательства. В разделе «Форма и содержание рабочих документов» подчеркивается, что аудитор должен составлять рабочие документы в достаточно подробной форме, необходимой для обеспечения общего понимания аудита. Указано, что рабочие документы должны содержать информацию о планировании аудиторской работы, характере, временных рамках и объеме выполненных аудиторских процедур, их результатах, а также о выводах, сделанных на основе полученных аудиторских доказательств. В то же время нецелесообразно документировать каждый вопрос, рассматриваемый аудитором, а при решении вопроса об объеме рабочих документов, необходимых для подготовки и хранения, нужно продумать, что может потребоваться другому аудитору, ранее не занимавшемуся данным аудитом. Соответственно в МСА 230 предлагается составлять рабочую документацию так, чтобы из нее можно было получить представление о проделанной работе, причинах принятия принципиальных решений, но не о деталях аудита. К основным факторам, влияющим на форму и содержание рабочих документов согласно данному стандарту, отнесены: характер аудиторского задания; форма аудиторского заключения; характер и сложность бизнеса; характер и состояние систем бухгалтерского учета и внутреннего контроля субъекта; необходимость надзора за работой ассистентов; конкретные методы и приемы, применяемые в процессе аудита. МСА 230 содержит рекомендации по повышению эффективности подготовки и проверки рабочих документов путем использования стандартизированных рабочих документов, графиков, аналитической и иной документации, подготовленной клиентом. Рабочие документы обычно содержат:

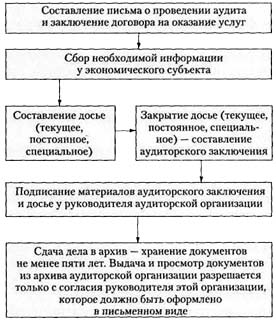

В разделе «Конфиденциальность, обеспечение сохранности, хранение рабочих документов и право собственности на них» говорится о необходимости установления процедур для обеспечения конфиденциальности, сохранности рабочих документов, а также для их хранения в течение необходимого периода времени, достаточного с точки зрения практики и соответствия правовым и профессиональным требованиям, предъявляемым к хранению документов. Отмечается, что рабочие документы аудитораявляются собственностью аудитора, однако несмотря на то что часть документов или выдержки из них могут быть представлены субъекту по усмотрению аудитора, они не могут служить заменой бухгалтерских записей субъекта. На основе МСА 230 разработано Правило (стандарт) № 2 «Документирование аудита», которым установлены единые требования к составлению документации в процессе аудита финансовой (бухгалтерской) отчетности. Аудитор должен документально оформлять все сведения, которые важны с точки зрения представления доказательств, подтверждающих аудиторское мнение, а также доказательств того, что аудиторская проверка проводилась в соответствии с федеральными правилами (стандартами) аудиторской деятельности. Рабочие документы аудитора могут быть представлены в виде данных, зафиксированных на бумаге, фотопленке, в электронном виде или в другой форме. Эти документы используются при планировании и проведении аудита; при осуществлении текущего контроля и проверки выполненной аудитором работы; для фиксирования аудиторских доказательств, получаемых в целях подтверждения мнения аудитора. Аудитор должен составлять рабочие документы в достаточно полной и подробной форме, необходимой для обеспечения общего понимания аудита. Количественный и качественный состав рабочей документации должен быть сформирован таким образом, чтобы при необходимости аудитор смог продемонстрировать контролирующим организациям и в суде, что его аудит был хорошо спланирован и соответствующим образом контролировался, что собранные свидетельства достоверны, достаточны и своевременны и что аудиторское заключение соответствует результатам проверки. Свидетельства, содержащиеся в рабочих документах, являются важнейшими источниками информации, позволяющими аудитору принять решение о подходящем типе аудиторского заключения при данных обстоятельствах. Они могут также послужить основой для подготовки налоговых деклараций и для других целей, способствующих улучшению работы клиентов аудиторской организации. Как уже было отмечено, аудит в обязательном порядке должен сопровождаться документированием. Процесс документирования начинается сразу после поступления заявки на аудит (рис. 2.2). Ответственность за документирование аудита возлагается на ведущего аудитора. Ведущий аудитор в свою очередь может возложить работу по документированию аудита на ассистента, оставив за собой только функцию контроля за процессом документирования. Однако это допустимо лишь при согласовании с руководством аудиторской организации, в периоды высокой загруженности ведущих аудиторов и при наличии достаточного уровня компетентности ассистентов в вопросах документирования аудита (с учетом данного обстоятельства при определении оплаты труда ассистентов аудитора). Ведущий аудитор в первую очередь уточняет программу аудита с учетом особенностей предстоящих аудиторских услуг.

После того как будут определены элементы уточненной программы аудита ведущий аудитор составляет уточненный перечень рабочей документации для предстоящего аудита. Рабочие документы следует формировать своевременно: до начала, в ходе и по завершении аудита. Они могут быть созданы аудиторами либо получены от экономического субъекта, в отношении которого проводится аудит, или от других лиц. Независимо от стадии документирования рабочие бумаги должны быть сгруппированы в соответствующие файлы: «Текущее досье», «Постоянное досье», «Специальное досье». К категории постоянных относятся аудиторские файлы, обновляемые по мере поступления новой информации, но остающиеся по-прежнему значимыми. Это очень удобный источник информации, не утрачивающий ценности из года в год. В состав таких файлов можно включить уточненную программу аудита. По мере аудирования каждый аудитор отмечает в программе выполненные процедуры и указывает дату их завершения. Включение в рабочие документы хорошо спланированной уточненной программы аудита, выполненной добросовестно, свидетельствует о том, что аудит проведен на высоком качественном уровне. Текущие файлы включают в себя рабочие документы, имеющие отношение к тому году, за который проводится аудит. В состав файлов «Специальное досье» должны быть включены документы инструктивно-нормативного характера: законодательно-нормативные акты, инструкции, методические указания, данные статистических учреждений, информация периодических изданий (статьи) и другие вспомогательные материалы, способствующие успешному проведению аудита. При формировании рабочей документации следует исходить из того, что свидетельства, получаемые вне хозяйственной системы, более надежны, чем свидетельства, получаемые в рамках этой системы. Кроме того, на надежность свидетельств значительное влияние оказывает и степень эффективности системы внутрихозяйственного контроля у клиента. Рабочая документация должна содержать записи о планировании аудита; записи о характере, времени проведения и объеме выполненных аудиторских процедур; выводы, сделанные на основе полученных в ходе аудита сведений. Записи в документах нужно делать средствами, обеспечивающими сохранность записей в течение времени, установленного для хранения рабочей документации в архиве. К моменту представления аудиторского заключения экономическому субъекту вся рабочая документация должна быть создана (получена) и оформлена. Состав, количество и содержание рабочих документов, входящих в рабочую документацию аудита, определяются исходя из характера аудиторского задания; формы аудиторского заключения; характера и сложности деятельности экономического субъекта; состояния бухгалтерского учета экономического субъекта; надежности системы внутреннего контроля экономического субъекта; необходимого уровня руководства и контроля за работой персонала аудиторской организации при выполнении отдельных процедур; конкретных методов и приемов, применяемых в процессе аудита. Как уже говорилось, рабочая документация является собственностью аудиторской организации, которая вправе по своему усмотрению- совершать в отношении принадлежащей ей рабочей документации любые действия, не противоречащие закону, иным правовым актам и профессиональной этике. Часть документов или выдержки из них могут быть предоставлены субъекту по усмотрению аудитора, однако они не могут заменить бухгалтерские записи субъекта. Сведения, содержащиеся врабочей документации, являются конфиденциальными и не подлежат разглашению аудиторской организацией. По окончании аудита рабочие документы подлежат сдаче для обязательного хранения в архиве аудиторской организации. Рабочая документация должна храниться в сброшюрованном виде, скомплектованной в файлы (папки), заведенные для каждого аудита, проводимого аудиторской организацией отдельно. Рабочие документы, хранящиеся в файлах «Текущее досье» и «Постоянное досье», следует сброшюровать с обязательным указанием страниц. Рабочие документы экономических субъектов, аудитируемых периодически (т.е. постоянных клиентов), нужно хранить в одной связке в хронологическом порядке. Файлы постоянного и специального досье могут быть перенесены из года в год в состав новой рабочей документации. Ведущий аудитор (или другие аудиторы под его контролем) должен отмечать на документах произошедшие изменения, если они имеют место, указывать дату внесения изменений и расписываться. Сохранность рабочей документации, оформление и передачу ее в архив организует ведущий аудитор, ответственный за конкретную аудиторскую проверку, а в периоды напряженного графика — лицо, уполномоченное руководством аудиторской организации. Фамилия, имя, отчество ответственного лица указываются в конце рабочей документации, там же должна быть поставлена его подпись. Выдача рабочей документации, отражающей проводимый и проведенный аудит, работникам аудиторской организации, не занятым аудитом данного экономического субъекта, не допускается. Свободный доступ к рабочей документации могут иметь лишь руководство аудиторской организации, аудиторы, ответственные заданный аудит, а также работники внутрифирменного аудита и «мозгового центра». В случае пропажи или гибели рабочей документации руководитель аудиторской организации должен назначить служебное расследование. Результаты служебного расследования оформляются соответствующим актом. Рабочая документация должна храниться в архиве аудиторской организации не менее пяти лет. В случаях повторных проверок клиента срок хранения продлевается дополнительно на пять лет с даты подписания аудиторского заключения. При изъятии из архива рабочей документации для переноса ее в состав свидетельств по новому аудиту в графе «Примечание» формуляра для отражения документирования по предыдущему аудиту ведущий аудитор должен отметить напротив названия изъятого рабочего документа дату и причину его изъятия, закрепив это своей подписью. Каждый рабочий документ должен иметь идентификационные параметры (имя клиента, охватываемый аудитом период, описание содержания, фамилия и инициалы подготовившего документ лица, дата подготовки документа и код индекса). В рабочих документах следует проставлять индексы и перекрестные ссылки, чтобы облегчить их организацию в файлы. Готовые рабочие документы должны четко и ясно характеризовать работу, проделанную в рамках аудита: с помощью отчета, составленного письменно и имеющего форму меморандума; с помощью пометки процедур аудита в программе аудита; с помощью отметок непосредственно в записях, имеющихся в рабочих документах. Отметки в рабочих документах делаются галочками, наносимыми рядом с отдельными элементами записей. Ответственность аудитора по рассмотрению мошенничества и ошибок в ходе аудита финансовой отчетностиУстановление стандартов и предоставление рекомендаций в отношении обязанностей аудитора по рассмотрению случаев мошенничества и ошибок в процессе аудита финансовой отчетности являются целью МСА 240 «Ответственность аудитора по рассмотрению мошенничества и ошибок в ходе аудита финансовой отчетности». Этим стандартом предусмотрена обязанность аудитора рассмотреть в процессе планирования и осуществления аудиторских процедур риск существенных искажений финансовой отчетности, возникающих в результате мошенничества или ошибки. В разделе «Мошенничество и ошибки, их характеристики» термин «мошенничество» определяется как преднамеренное действие, совершенное одним или несколькими лицами из числа руководителей, сотрудников субъекта либо третьими лицами и повлекшее за собой неправильное представление финансовой отчетности. К мошенничеству отнесены такие действия, какманипуляция, фальсификация, изменение учетных записей или документов; сокрытие илипропускинфор-мации об операциях в учетных записях либо документах; отражение в учете несуществующих операций; преднамеренное неправильное применение учетной политики. Термин «ошибка» трактуется в данном стандарте как непреднамеренные погрешности, допущенные в финансовой отчетности (математические ошибки в данных бухгалтерского учета, упущение фактов или их неверная интерпретация, неправильное применение учетной политики). В разделе «Ответственность лиц, наделенных руководящими полномочиями, и руководства» сказано, что обязанности по предотвращению и обнаружению фактов мошенничества и ошибок возлагают-сякакналиц, наделенныхруководящимиполномочиями,такинаруко-водство субъекта и реализуются путем внедрения и непрерывной работы адекватных систем бухгалтерского учета и внутреннего контроля, способствующих уменьшению количества фактов мошенничества и ошибок. Однако эти системы не исключают полностью, а лишь снижают возможность мошенничества и ошибок. Согласно разделу «Обязанности аудитора» для уменьшения риска существенных искажений финансовой отчетности в результате мошенничества или ошибки в процессе планирования аудита аудитор должен запросить у руководства данные о любых ранее обнаруженных фактах мошенничества и ошибок и оценить риск существенных искажений финансовой отчетности в результате мошенничества или ошибки; исходя из полученной оценки, разработать процедуры аудита для обеспечения достаточной уверенности в том, что искажения, являющиеся результатом мошенничества или ошибки и существенные для финансовой отчетности в целом, были обнаружены. В подразделе «Неотъемлемые ограничения аудита» говорится, что обычно вероятность выявления ошибок выше, чем вероятность обнаружения фактов мошенничества, которое, как правило, сопровождается действиями, направленными на его сокрытие. Указывается на существование постоянного риска того, что система внутреннего контроля не будет функционировать с предполагаемой эффективностью, в связи с чем любые системы бухгалтерского учета и внутреннего контроля могут быть неэффективны против мошенничества, совершенного путем тайного сговора между служащими, или мошенничества, совершенного руководством. Подразделом «Профессиональный скептицизм» предусмотрено, что аудитор должен планировать и проводить аудит с отношением профессионального скептицизма в соответствии с МСА 200 «Цель и общие принципы, регулирующие аудитфинансовой отчетности». Указанное отношение рекомендуется для обнаружения и оценки таких случаев, как:

Как сказано в подразделе «Обсуждение плана», при планировании аудита аудитор должен обсудить с другими членами аудиторской команды вопрос подверженности субъекта существенным искажениям в финансовой отчетности в результате мошенничества и ошибок. В соответствии с требованиями подраздела «Запросы руководству» при планировании аудитор должен сделать запросы руководству, чтобы:

В разделе «Процедуры при обстоятельствах, указывающих на возможное искажение» говорится: когда аудитор сталкивается с обстоятельствами, указывающими на возможное наличие существенных искажений финансовой отчетности в результате мошенничества и ошибок, он должен выполнить процедуры для определения наличия существенных искажений в финансовой отчетности. Согласно разделу «Рассмотрение того, не свидетельствуют ли выявленные искажения о факте мошенничества» при обнаружении искажения аудитор должен проанализировать, не является ли это искажение признаком мошенничества, и при утвердительном ответе рассмотреть причастность искажения к другим аспектам аудита, особенно в отношении надежности заявлений руководства. В случае, когда в деле задействованы члены руководства с высоким уровнем авторитета (если даже величина искажений не является существенной для финансовой отчетности), проблема может быть более глубокой. Аудитору следует пересмотреть надежность ранее полученных доказательств, поскольку не исключено, что возникнут сомнения в полноте и правдивости представленных заявлений и подлинности бухгалтерских записей и документации. Аудитор должен оценить вероятность сговора сотрудников, руководства и третьих сторон при пересмотре надежности доказательств. Если руководство, особенно на самом высоком уровне, причастно к мошенничеству, то аудитор может и не получить всех документов, необходимых для проведения аудита и составления отчета (заключения) по финансовой отчетности. В разделе «Оценка и особенности искажений, их влияние на аудиторский отчет (заключение)» говорится, что если аудитор подтверждает либо не может сделать вывод, была ли финансовая отчетность существенно искажена в результате мошенничества и ошибок, то аудитор должен рассмотреть последствия этого для результатов аудита. Руководство по оценке и особенностям искажений, атакже их влиянию на аудиторский отчет (заключение) содержится в п. 12—16 МСА 320 «Существенность в аудите» и п. 36—46 МСА 700 «Аудиторский отчет (заключение) по финансовой отчетности». В разделе «Документация» требуется, чтобы аудитор документировал факторы риска мошенничества, обнаруженные в процессе аудиторской оценки, и документировать отклик аудитора на данные факторы. Если в ходе аудита были установлены факторы риска мошенничества, которые заставили аудитора поверить в необходимость дополнительных аудиторских процедур, то он должен документально оформить наличие таких факторов риска и отклик аудитора на них. В соответствии с требованиями раздела «Заявления руководства» аудитор должен получить письменные заявления от руководства, в которых:

Раздел «Сообщение информации» обязывает аудитора сообщить руководству о выявленных фактах потенциального влияния на финансовую отчетность в возможно короткие сроки, если аудитор подозревает, что было совершено мошенничество, даже если возможные последствия для финансовой отчетности не будут существенными; предварительно проанализировать все обстоятельства при выборе соответствующего представителя субъекта, которому следует сообщить о возможных или действительных фактах мошенничества либо о существенной ошибке, а также оценить вероятность участия в их совершении высших руководящих лиц субъекта. Даются пояснения относительно того, что при определенных обстоятельствах соблюдение аудитором конфиденциальности не является обязательным в силу закона или решения суда. В разделе «Неспособность аудитора завершить задание» отражено право аудитора принять решение об отказе от проведения аудита, если субъектне принимает никакихдействий по исправлению ситуации в связи с мошенничеством, даже если последствия мошенничества не являются существеннымидля финансовой отчетности. Отмечено, что в число факторов, которые могут повлиять на решение аудитора, входит подозрение в причастностивысшихруководящихлиц субъекта кмошен-ничеству, что может поставить под сомнение достоверность заявлений руководства. Кроме того, если клиент отказывается дать действующему аудитору разрешение на обсуждение его дел, то об этом следует сообщить аудитору, получившему предложение о проведении аудита. В разделе «Перспективы государственного сектора» отмечено, что на характер и объем аудита в государственном секторе могут повлиять законодательные акты, постановления, инструкции и директивы министерств, касающиеся выявления фактов мошенничества и ошибок. Требования этих нормативных актов могут ограничить возможность аудитора выносить собственные суждения, а условиями аудиторского задания может быть установлена обязанность по доведению до сведения соответствующих лиц фактов мошенничества. Так, в дополнение к официально возложенным обязанностям по выявлению фактов мошенничества использование общественных денежных средств предполагает, что вопросам мошенничества будет уделяться больше внимания, и аудиторам следует в большей степени отвечать общественным ожиданиям относительно обнаружения мошенничества. В приложении 1 к МСА 240 приведены примеры факторов риска, связанных с искажениями в результате мошенничества, в том числе мошеннического составления финансовой отчетности и незаконного присвоения активов. Факторы риска мошенничества, связанные с искажениями в результате мошеннического составления финансовой отчетности, сгруппированы по трем категориям:

Факторы риска мошенничества, связанные с искажениями в результате незаконного присвоения активов, подразделяются на две категории:

В приложении 2 к МСА 240 приведены примеры модифицирования процедур в качестве отклика на оценку факторов риска мошенничества. В частности, в этом стандарте представлены следующие конкретные примеры возможных откликов аудитора:

Приложение 3 к МСА 240 называется «Примеры обстоятельств, указывающих на возможное мошенничество или ошибку». В этом приложении в качестве обстоятельств, указывающих на возможное искажение, перечислены:

На основе МСА 240 разработано ПСАД № 13 «Обязанности аудитора по рассмотрению ошибок и недобросовестных действий в ходе аудита». Согласно Уголовному кодексу Российской Федерации мошенничество является одним из видов уголовных преступлений, в связи с чем квалифицировать некоторое деяние как мошенничество может только суд или следствие, но никак не аудитор. Поэтому в отечественном стандарте речь идет не о мошенничестве и ошибках, а о преднамеренных и непреднамеренных искажениях отчетности. Факторы риска, связанные с искажениями в результате недобросовестных действий, приведены на рис. 2.3. Рис. 2.3. Факторы риска, связанные с искажениями в результате недобросовестных действий Преднамеренное искажение бухгалтерской отчетности представляет собой результат преднамеренных действий (бездействия) персонала проверяемого экономического субъекта. Они совершаются в корыстных целях для введения в заблуждение пользователей бухгалтерской отчетности. Вместе с тем аудитору следует учитывать, что вывод о преднамеренных действиях (бездействии) персонала экономического субъекта, ведущих к появлению искажений в бухгалтерской отчетности, может быть сделан только уполномоченным на то органом. Понятие «преднамеренное искажение бухгалтерской отчетности» соответствует рассматриваемому в МСА 240 термину «мошенничество». Непреднамеренное искажение бухгалтерской отчетности является результатом действий (бездействия) персонала проверяемого экономического субъекта. Оно может быть следствием арифметических или логических ошибок в учетных записях, ошибок в расчетах, недосмотра в полноте учета, неправильного отражения в учете фактов хозяй-ственнойдеятельности, наличия и состояния имущества. Понятие «непреднамеренное искажение бухгалтерской отчетности» соответствует рассматриваемому в МСА 240 термину «ошибка». Как преднамеренные, так и непреднамеренные искажения бухгалтерской отчетности у проверяемого экономического субъекта могут быть существенными (т.е. влияющимми на достоверность его бухгалтерской отчетности в настолько сильной степени, что квалифицированный пользователь его бухгалтерской отчетности может сделать на основе такой отчетности ошибочные выводы или принять ошибочные решения) или несущественными. Различия между МСА 240 и ПСАД № 13 не ограничиваются названием. В российском стандарте (в отличие от международного) содержатся пространные высказывания о том, чем отличаются умышленные искажения бухгалтерской отчетности от неумышленных, перечисляются внутренние и внешние факторы, способствующие таким искажениям. Учет законов и нормативных актов при аудите финансовой отчетностиУстановление стандартов и предоставление рекомендаций в отношении обязанности аудитора учитывать законы и нормативные акты при аудите финансовой отчетности отражены в МСА 250 «Учет законов и нормативных актов при аудите финансовой отчетности». Во введении к МСА 250 термин «несоблюдение» определен следующим образом: это действия или бездействие проверяемого субъекта, как преднамеренные, так и непреднамеренные, которые противоречат действующим законам и нормативным актам. Отмечается, что аудитор в процессе планирования и выполнения аудиторских услуг, а также при оценке и представлении результатов аудита должен сознавать, что несоблюдение субъектом законов и нормативных актов может существенно повлиять на финансовую отчетность. Указывается на то, что выявление фактов несоблюдения независимо от их существенности ставит под сомнение честность руководства и работников субъекта и требует анализа возможных последствий для других аспектов аудита. Говорится, что законы и нормативные акты значительно различаются по их отношению к финансовой отчетности, а несоблюдение законов и нормативных актов чревато для субъекта такими финансовыми последствиями, как штрафы, судебные процессы. Подчеркивается, что законы и нормативные акты в разных странах различны и поэтому, вероятно, национальные стандарты аудита будут носить более конкретный характер в части определения влияния законов и нормативных актов на аудит. Оговорено, что настоящий международный стандарт применим к аудиту финансовой отчетности, но не применим к другим заданиям, в рамках которых аудитор должен специально проверить соблюдение определенных законов и нормативных актов и подготовить отдельный отчет. В разделе «Ответственность руководства за соблюдение законов и нормативных актов» указывается на ответственность руководства за следование законодательным и нормативным актам при аудите финансовой отчетности. Перечислены процедуры, способствующие предотвращению и выявлению фактов несоблюдения:

В крупных организациях эти процедуры могут быть дополнены возложением соответствующих обязанностей на отдел внутреннего аудита или комитет по аудиту. Согласно требованиям раздела «Учет аудитором соблюдения законов и нормативных актов» аудитор не несет и не может нести ответственность за предотвращение несоблюдения законодательства, но проведение ежегодного аудита может способствовать такому предотвращению. В первую очередь аудитор должен ознакомиться с содержанием законов и нормативных актов, регулирующих деятельность клиента, обсуждая эту проблему с руководителем субъекта, а затем выполнить процедуры, направленные на выявление несоблюдения законов и нормативных актов, которые следует учесть при составлении финансовой отчетности, а именно: запросить руководство, соблюдает ли субъект применимые законы и нормативные акты, и проверить переписку с соответствующими органами регулирования и лицензирующими органами. Аудитор обязан получить достаточные и уместные аудиторские доказательства соблюдения тех законов и нормативных актов, которые оказывают влияние на определение существенных сумм и раскрываемые сведения в финансовой отчетности. Ему также следует получить письменное заявление руководства о том, что аудитору сообщены все известные имевшие место или возможные факты несоблюдения законов и нормативных актов, влияние которых должно учитываться при подготовке финансовой отчетности. Допускается, что при отсутствии доказательств обратного аудитор вправе предположить, что субъект соблюдает законы и нормативные акты. Раздел завершается описанием процедур, выполняемых при выявлении фактов несоблюдения законодательства. В частности, здесь содержится требование, обязывающее аудитора получить представление о характере несоблюдения законодательства и обстоятельствах, при которых оно имело место, а также другую достаточную информацию, необходимую для оценки возможного влияния такого несоблюдения на финансовую отчетность. При оценке возможного влияния фактов несоблюдения на финансовую отчетность аудитору рекомендуется принимать во внимание:

На случай расхождения точек зрения аудитора и клиента относительно того, соблюдались ли положения конкретного нормативного акта, стандарт содержит предписание обсудить проблему с руководством экономического субъекта, юристом экономического субъекта, юристом аудиторской организации. В практике многих экономически развитых стран под юристами организации обычно подразумевают не ее штатных сотрудников, а адвокатскую контору, обслуживающую данную организацию на регулярной основе, т.е. более или менее беспристрастных специалистов. Раздел «Сообщение о несоблюдении» обязывает аудитора в насколько возможно короткий срок сообщить о выявленных фактах несоблюдения ревизионной комиссии, совету директоров и высшему руководству экономического субъекта или получить доказательства, что они надлежащим образом информированы о фактах несоблюдения, которые привлекли внимание аудитора. Однако аудитору разрешается этого не делать при отсутствии последствий или в малозначительных случаях и заранее оговорить с руководством характер вопросов, о которых аудитор будет сообщать. Тем не менее аудитор должен немедленно сообщить о выявленном факте, если, по его мнению, несоблюдение законодательства является преднамеренным и существенным. Если у аудитора появятся основания полагать, что высшее руководство, включая членов совета директоров, причастно к факту несоблюдения законодательства, ему следует сообщить об этом вышестоящему органу субъекта (например, ревизионной комиссии или наблюдательному совету). То есть рекомендуется о замеченных нарушениях законодательства информировать аудиторский комитет. Так в западной практике называют состоящее из наиболее авторитетных и уважаемых акционеров специальное подразделение компании, в обязанности которого входят переговоры с аудиторами по вопросам их найма, отстранения и рассмотрения выводов о результатах их работы. Члены такого комитета избираются акционерами (по аналогии с нашей ревизионной комиссией). Этот комитет не подчиняется исполнительным органам компании, а, напротив, с помощью аудитора контролирует результаты их работы. Большая часть российских акционерных обществ пока не имеет такого органа. При возникновении обстоятельств, когда вышестоящий орган отсутствует, или аудитор имеет основания полагать, что его сообщение может быть не принято во внимание, или он не уверен в личности того, кому он сообщает о данном факте, аудитору необходимо обратиться за помощью к юристу. Если, по мнению аудитора, факт несоблюдения законодательства оказывает существенное влияние на финансовую отчетность и не был надлежащим образом отражен в ней, он должен выразить мнение с оговоркой или отрицательное мнение. Если субъект препятствует получению аудитором достаточных и уместных аудиторских доказательств, подтверждающих, что факты несоблюдения законодательства, которые могут быть существенными для финансовой отчетности, имели место или могли иметь место, аудитору следует выразить мнение с оговоркой либо отказаться от выражения мнения о финансовой отчетности на основании ограничения объема аудита. В том случае, когда аудитор не может определить, имел ли место случай несоблюдения из-за ограничений, обусловленных определенными обстоятельствами, а не самим субъектом, он должен рассмотреть последствия этого обстоятельства для аудиторского заключения. В разделе также говорится о том, что обязательство аудитора соблюдать конфиденциальность обычно не позволяет ему сообщать о фактах несоблюдения законодательства третьей стороне. Однако при определенных обстоятельствах соблюдение конфиденциальности аудитором может являться не обязательным в силу закона или решения суда. В разделе «Отказ от задания» отмечено, что аудитор может отказаться от проведения аудита, если субъект не принимает никаких действий по исправлению ситуации, которые аудитор считает необходимыми в данных обстоятельствах, даже если несоблюдение не оказывает существенного влияния на финансовую отчетность. По получении запроса от аудитора, которому было предложено провести аудит, действующий аудитор должен проинформировать его о наличии профессиональных причин, по которым аудитору, получившему предложение о проведении аудита, следует отказаться от его принятия. Если клиент отказывается дать действующему аудитору разрешение на обсуждение его дел, то об этом следует сообщить аудитору, получившему предложение о проведении аудита. В разделе «Перспективы государственного сектора» рассмотрены особенности аудита предприятий государственного сектора, при проверке которого у аудитора возникают дополнительные обязанности, связанные с учетом действия законов и нормативных актов. В приложении к МСА 250 содержится перечень признаков, указывающих на факт несоблюдения нормативных актов сотрудниками экономического субъекта. К таким признакам отнесены:

Российским аналогом МСА 250 является ПСАД № 14 «Учет требований нормативных правовых актов Российской Федерации в ходе аудита», которым определены основные требования по учету нормативных документов в ходе проверки и предусмотрена обязанность аудитора при проведении аудита бухгалтерской отчетности установить соответствие финансовых или хозяйственных операций экономического субъекта действующим в России нормативным актам. Это необходимо исключительно для того, чтобы получить достаточную уверенность в том, что бухгалтерская отчетность не содержит существенных искажений. В ПСАД № 14 рассматриваются, какие требования должна выполнять аудиторская организация в процессе проверки соблюдения экономическим субъектом нормативных актов, какими должны быть действия аудитора после выявления фактов нарушения таких актов, как это должно отразиться на аудиторском заключении и письменной информации аудитора руководству экономического субъекта по результатам проведения аудита. Определение того, нарушает ли какое-либо действие (бездействие) аудируемого лица требования законодательства Российской Федерации, носит правовой характер и, как правило, выходит за рамки профессиональной компетенции аудитора. Однако уровень профессиональной подготовки аудитора, его опыт, понимание деятельности аудируемого лица и отрасли его деятельности могут помочь установить, что отдельные действия (бездействие), привлекшие внимание аудитора, содержат признаки несоблюдения законодательства Российской Федерации. Определение того, какие действия (бездействие) являются или могут являться несоблюдением законодательства Российской Федерации, обычно основывается на консультации опытного и квалифицированного юриста, однако окончательное решение может принять только суд. Поскольку одной из целей аудита является выражение мнения о соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации, аудитору следует уделить особое внимание влиянию на аудит нормативных правовых актов Российской Федерации, которыми регулируется порядок ведения бухгалтерского учета и подготовки финансовой (бухгалтерской) отчетности. Руководство аудируемого лица несет ответственность за соблюдение им требований нормативных правовых актов Российской Федерации, а также за предотвращение и обнаружение фактов их несоблюдения. Аудитор же не несет ответственности за несоблюдение законодательства Российской Федерации аудируемым лицом. При аудите существует неизбежный риск того, что некоторые существенные искажения в финансовой (бухгалтерской) отчетности не будут обнаружены, несмотря на надлежащее планирование аудита и его проведение в соответствие с федеральными ПСАД. Риск увеличивается, когда существенное искажение является результатом несоблюдения законодательства Российской Федерации вследствие:

В соответствии с ПСАД № 1 «Цель и основные принципы аудита финансовой (бухгалтерской) отчетности» аудитор при планировании и проведении аудита должен проявлять профессиональный скептицизм и понимать, что в ходе аудита могут быть выявлены условия или события, которые поставят под вопрос соблюдение аудируемым лицом законодательства Российской Федерации. В связи с необходимостью выразить мнение о соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации аудитор должен планировать необходимые процедуры проверки соблюдения аудируемым лицом требований нормативных правовых актов Российской Федерации в установленной сфере деятельности. Для планирования аудита аудитор должен иметь общее понимание основных нормативных правовых актов Российской Федерации, применимых к данному аудируемому лицу и в сфере его деятельности, а также представление о соблюдении аудируемым лицом требований указанных актов. Для формирования общего понимания нормативных правовых актов Российской Федерации аудитор, как правило, должен:

Проанализировав нормативные правовые акты Российской Федерации, применяемые аудируемым лицом в установленной сфере деятельности, аудитор должен выполнить следующие процедуры, направленные на выявление случаев их несоблюдения:

Аудитор должен, кроме того, получить достаточные надлежащие аудиторские доказательства соблюдения тех нормативных правовых актов Российской Федерации, которые, по мнению аудитора, оказывают влияние на расчет существенных величин и раскрытие информации в финансовой (бухгалтерской) отчетности. Аудитор обязан понимать указанные нормативные правовые акты для того, чтобы руководствоваться ими при аудите предпосылок подготовки финансовой (бухгалтерской) отчетности, которые относятся к определению отражаемых в ней показателей и раскрываемой в ней информации. Аудитору следует получить официальные письменные заявления и разъяснения руководства аудируемого лица о том, что аудитору сообщены все известные (имевшие место или возможные) факты несоблюдения нормативных правовых актов Российской Федерации, влияние которых должно учитываться при подготовке финансовой (бухгалтерской) отчетности. При отсутствии доказательств обратного аудитор вправе предположить, что аудируемое лицо соблюдает указанные акты при подготовке финансовой (бухгалтерской) отчетности. Когда аудитору становятся известны факты возможного несоблюдения требований нормативных правовых актов Российской Федерации, он должен получить дополнительные сведения о характере этого несоблюдения и обстоятельствах, при которых оно имело место, а также другую достаточную информацию, необходимую для оценки возможного влияния подобного несоблюдения на финансовую (бухгалтерскую) отчетность. При оценке возможного влияния фактов несоблюдения требований этих актов на финансовую (бухгалтерскую) отчетность аудитор принимает во внимание: