| Бычкова С.М. Бухгалтерская отчетность | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Возможности моделирования бухгалтерского баланса в финансовом анализе для принятия управленческих решений

Финансовый анализ как неотъемлемая часть балансоведенияИзучив эту главу, можно получить представление:

Возникновение и развитие балансоведенияВажнейшей чертой рыночной экономики является экономическая и юридическая самостоятельность организаций, что создает объективные предпосылки для повышения в процессе управления роли экономического анализа, и прежде всего его составной части — финансового анализа. Для совершенствования методов финансового анализа необходимо обратиться к истокам аналитической компоненты бухгалтерского учета, когда анализ бухгалтерского баланса был составной частью целого учения. Соответственно, возрождение и развитие методологии балансоведения, раскрытие сущности баланса, исследование эволюции моделей баланса имеют особую актуальность не только для методологии бухгалтерского учета, но и для совершенствования приемов анализа хозяйственной деятельности. Балансоведение сформировалось как оригинальная тенденция в учете в конце XIX — начале XX в. в Германии. Оно развивалось по трем основным направлениям: экономический анализ баланса, юридический анализ баланса, в рамках которого была разработана теория и практика бухгалтерской ревизии, популяризация знаний о балансе среди пользователей. Именно благодаря немецкой школе произошел переход от идей, связанных с конструированием и трактовкой баланса, к его анализу. В таком контексте анализ баланса представлял собой микроэкономическии анализ (система некоторых аналитических расчетов в отношении организации) и вполне обоснованно рассматривался как составная часть бухгалтерского учета. В России расцвет балансоведения пришелся на первую половину XX в. В 20-е годы теория балансоведения и, в частности, методологические основы построения и анализа баланса были окончательно сформулированы в трудах А.П. Рудановского, Н.А. Блатова, И.Р. Николаева и др. В их трудах по анализу баланса содержится практически весь спектр методов, применяемых в настоящее время в анализе. Можно с уверенностью сказать, что уже тогда ведущими балансоведами был разработан аналитический аппарат. Под балансоведеннем они понимали не только теоретическое осмысление баланса, методы его построения, но и вопросы анализа баланса, как заключительной ступени счетных знаний. По мере строительства планового социалистического хозяйства в СССР анализ баланса сравнительно быстро был трансформирован в анализ хозяйственной деятельности, и термин «балансове-дение» почти исчез из научной литературы; однако связь между анализом и учетом, впервые четко установленная в балансоведе-нии, осталась. Среди множества причин трансформации выделяются три: ликвидация рынков капитала, централизация банковской системы, лишение реальной самостоятельности организаций. Финансово ориентированные процедуры были заменены процедурами контроля за исполнением плановых заданий. Начавшаяся в рамках перехода к рыночным отношениям трансформация бухгалтерского учета (начало 90-х гг.) вновь вернула к жизни такой важнейший элемент аналитической работы, как финансовый анализ, который берет начало в балансоведении. Сущность финансового анализа как неотъемлемой части балансоведения В традиционном понимании финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния организации на основе ее бухгалтерской отчетности. Одним из основных достоинств бухгалтерской отчетности являются ее аналитические возможности. Важность предопределяется тем обстоятельством, что в условиях рыночной экономики бухгалтерская отчетность хозяйствующих субъектов становится важнейшим элементом информационного обеспечения анализа финансового состояния. В то же время современный финансовый анализ охватывает широкий круг вопросов, которые выходят за рамки традиционной оценки финансового состояния, проводимой на основании данных бухгалтерской отчетности. Однако для расчета показателей финансового состояния организации достаточно информации, содержащейся в бухгалтерской отчетности, центральное место в которой занимает бухгалтерский баланс. Целью финансового анализа является получение пользователями с применением формализованных аналитических процедур финансовой оценки («материальной» основы) деловых решений и обоснование выбора оптимального решения. Исходя из этого бухгалтерский учет — это не только и даже не столько средство регистрации фактов хозяйственной деятельности и отчетности, сколько материал для чтения и принятия решений. Бухгалтерская отчетность представляет собой комплект взаимосвязанных документов. Все они имеют определенную познавательную ценность, поскольку характеризуют один и тот же объект, только с разных сторон. В бухгалтерском балансе в агрегированном виде приведены показатели других отчетных форм. Поэтому анализ финансового состояния сводится к анализу баланса, в силу того, что он является наиболее информативной формой для анализа и оценки финансового состояния. В настоящее время жесткие требования к процедуре выбора показателей, характеризующих финансовое состояние организации, а также к конкретной методике анализа законодательно не регламентированы. За основу может быть принята методика, предложенная Федеральной службой по финансовому оздоровлению и банкротству России (ФСФО). Она изложена в методических указаниях по проведению анализа финансового состояния организаций, утвержденных приказом ФСФО от 23 января 2001 г. № 16. В практике экономической работы используются следующие методы финансового анализа организаций:

Анализ финансовых коэффициентов (показателей) — как метод расчета соотношений между отдельными позициями бухгалтерского баланса или позициями разных форм финансовой отчетности, определения взаимосвязи показателей и их изменений во времени. Финансовые коэффициенты представляют собой относительные показатели финансового состояния организации. Они рассчитываются в виде отношения абсолютных показателей финансового состояния и их линейных комбинаций. В условиях рыночной экономики относительные показатели приобретают новое, несравненно более важное, чем ранее, значение в методике финансового анализа в связи с существенной ограниченностью информации, содержащейся в новой бухгалтерской отчетности организаций. В 20-е годы прошлого столетия исследователи баланса активно использовали относительные показатели в финансовом анализе. В настоящее время система относительных показателей лишена полноценной упорядоченности. Часто исследователи предлагают избыточное количество показателей. По мнению авторов, для обобщенной и точной характеристики финансового состояния организации и тенденций его изменения достаточно сравнительно небольшого количества относительных показателей. Важно лишь, чтобы каждый из этих показателей отражал наиболее существенные стороны финансового состояния, раскрывал эффективность деятельности организации. ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

Влияние на показатели анализа финансового положения статической и динамической концепций балансаИзучив эту главу, можно получить представление:

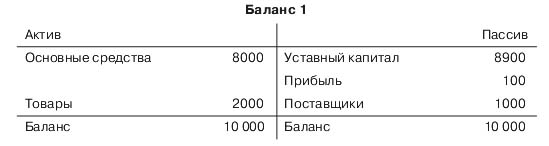

Необходимость прямого и косвенного метода анализа финансового положения предприятия Изменения в бухгалтерском учете и отчетности, связанные с процессом реформирования бухгалтерского учета в России, носят как количественный, так и качественный характер. Новая целевая направленность российских стандартов бухгалтерского учета и отчетности должна привести к серьезным изменениям в понимании целей, задач и требований к составлению бухгалтерской отчетности, следовательно, и к новой роли ее анализа. Одной из причин изменения информационной базы анализа является расширение круга пользователей, осознавших себя в качестве субъектов анализа. В рыночной экономике с развитием корпоративных форм собственности не только государственные органы заинтересованы в получении четких и достоверных отчетных данных о финансовом состоянии и результатах деятельности хозяйствующих субъектов за определенный период. Такими заинтересованными пользователями отчетности стали, кроме внутренних пользователей, акционеры организаций, кредитующие банки и инвестиционные фонды, поставщики комплектующих материалов и сырья, покупатели готовой продукции, страховые компании и др. Таким образом, в зависимости от целей субъектов должны изменяться задачи финансового анализа. Можно сказать, что все нормативные документы и вся методология бухгалтерского учета и финансового анализа связаны с тем, чьи интересы принимаются во внимание. Поэтому важной задачей является оценка влияния методологии составления баланса на интерпретацию данных анализа финансового положения организации. Это означает, что баланс может трактоваться либо со статической, либо с динамической точки зрения. Следовательно, в зависимости от того, какой концепции отдается предпочтение, будет меняться финансовое положение организации, представленное в бухгалтерском балансе. В настоящее время предписываемая нормативными документами методика составления баланса основана на синтезе этих двух концепций. В теории это недопустимо. Отсюда несовершенство и ограниченность, которые присущи балансу. В связи с этим можно выделить два подхода к анализу финансового положения: прямой и косвенный. В первом случае — что характерно для современной практики — анализируются данные, однако методология их получения при этом игнорируется (традиционный подход). Этот подход предполагает, что сама методология принимается как данное. При этом формирование показателей бухгалтерской отчетности позволяет применять типовые алгоритмы расчета финансовых показателей. Но нельзя забывать, что ключевая для финансового анализа информация бухгалтерского учета и отчетности может быть использована только при условии полного понимания тех принципов и правил, на основе которых она была сформирована, а также условностей и допущений, которыми сопровождается измерение ресурсов, источников их образования, доходов и расходов организации. Косвенный подход исходит из того, что в методологическом плане данные, представленные в бухгалтерской отчетности, условны, и все заинтересованные группы лиц, принимая решения в условиях большой неопределенности и сомнительности данных, подвергают свои действия риску. Сложности проистекают из-за того, что интересы пользователей, как правило, противоречивы, и это нарушает логическое развитие исходных принципов и постулатов. В качестве одного из путей снижения этого риска рассматривается обоснование методологических приемов составления баланса, обеспечивающих определенной группе лиц максимальные преимущества. По критерию заинтересованности в результатах анализа всех пользователей можно условно разделить на две группы — внешних и внутренних. К внешним пользователям относятся кредиторы и кредитующие банки, потенциальные и действительные акционеры, а также поставщики и подрядчики. Они используют информацию, чтобы определить, будут ли своевременно и в надлежащем объеме осуществляться выплаты, включая проценты по кредитам и ссудам. Предметом анализа этой группы являются финансовое (имущественное) положение, ликвидность активов, платежеспособность. Внутренние пользователи — это администрация организации и собственники. Они анализируют движение капитала, которое должно приносить прибыль, успешность работы организации, ее финансовые результаты. Основными являются показатели рентабельности вложенного капитала. Методологические приемы составления статического и динамического баланса для различных пользователей информации Методологические приемы составления статического баланса представляют ценность прежде всего для внешних пользователей, преследующих цель выявления платежеспособности. Статический баланс более точно представляет имущественное положение организации, а также дает ответ на вопрос о достаточности имущества для погашения долгов. Потребности внутренних пользователей — администрации и собственников — будут удовлетворены при условии применения принципов динамического баланса, цель которого состоит в наиболее точном определении доходности деятельности организации. Для обоснования соответствующих предпочтений предлагается анализ влияния статической и динамической концепции баланса на показатели эффективности деятельности организации. Рассмотрим на примере условной организации, как будут изменяться ее показатели с применением статической и динамической концепций баланса. Допустим, что организация начала хозяйственную деятельность, имея первоначальную сумму средств — 8900 руб., к концу операционного периода она предварительно воспользовалась услугами поставщиков на 1000 руб. и имела: основные средства на сумму 8000 руб. и товары на сумму 2000 руб.Тогда баланс организации будет иметь следующий вид:

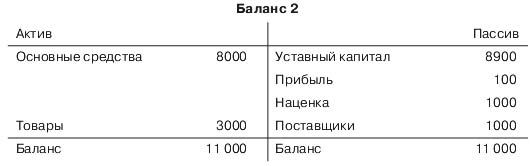

В данном случае применена оценка товаров по себестоимости и построен динамический баланс. Предположим, что текущая рыночная стоимость этих товаров возросла и составила 3000 руб. Основной принцип статического баланса сводится к тому, что все статьи должны быть отражены по текущей рыночной цене, т.е. предполагается постоянная переоценка ценностей, показанных в активе. Если придерживаться статической концепции, необходимо переоценить товары в активе. Одновременно на сумму дооценки возрастет собственный капитал организации, но поскольку товары еще не реализованы, они будут отражены по статье «Наценка» в сумме разницы. На примере оценки очень хорошо видно, что за каждым методологическим приемом стоят интересы определенных групп. Требуя переоценки, сторонники статической концепции выражают интересы прежде всего внешних пользователей — кредиторов, поставщиков, акционеров. Их волнует не то, сколько тратит администрация, ато, сколькосто-ит реально сегодня имущество этой организации. С применением элемента статической концепции баланс примет следующий вид:

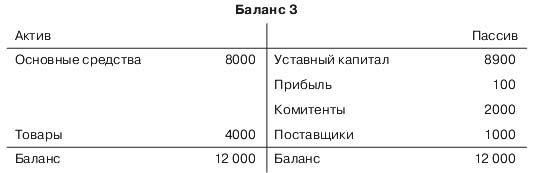

Согласно статическому балансу для отражения в его активе имущественных объектов определяющим критерием признается их отчуждаемость. Это значит, что в качестве имущества субъекта хозяйствования рассматриваются только те средства, которые находятся в собственности организации. Это можно объяснить тем, что с точки зрения статической концепции неправомерно смешивать свое и чужое. Актив должен отразить только то имущество, которое находится в собственности организации, а арендованные основные средства в этом случае нельзя включать в баланс. В учетной практике в настоящее время превалирует статическая концепция баланса, согласно которой в активе отражаются объекты учета, которые находятся в собственности организации (п. 2 ст. 8 Закона о бухгалтерском учете). Это означает, что любое арендованное имущество чаще всего находится под контролем арендатора. Однако принято объекты финансовой аренды отражать на балансе арендатора, а объекты операционной аренды — на балансе арендодателя. В соответствии с российским законодательством балансодержатель в случае финансовой аренды определяется в договоре. С точки зрения динамической концепции, если организация эксплуатирует свои и арендованные основные средства, между этими объектами нет никакой разницы, и они должны учитываться на одном счете «Основные средства» (в пассиве «не своим» средствам должен противостоять счет «Арендные обязательства»). Актив будет в этом случае отражать все имущество, которым реально располагает организация. Иными словами, здесь не принимается во внимание такое понятие, как собственность, поскольку весь вложенный капитал, свой и привлеченный, способствовал получению доходов. Когда организация вместо того, чтобы покупать, арендует активы, она может эксплуатировать их не меньше, чем такие же, но купленные и включенные в состав собственных средств. С динамической точки зрения, если арендуемые средства не фигурировали в активе баланса, то невозможно измерить фактически использованный капитал, а значит, нельзя и сравнить полученные финансовые результаты с этим капиталом. Без этого нельзя определить эффективность работы всей организации. Рассмотрим следующий баланс с учетом принципов динамической концепции, по которой в актив включаются все права владения и пользования. Предположим, что организация перешла на схему работы по договорам комиссии. В этом случае товары, принятые на комиссию, будут отражаться в активе, а задолженность комитентам — в составе кредиторской задолженности.

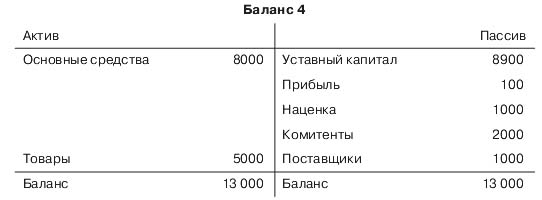

Далее применим для баланса 3 ту же процедуру, что и для баланса 1. При этом допустим, что товары возросли в цене на 1000 руб. Тогда в результате применения элемента статической концепции валюта баланса 4, соответственно, увеличится на эту сумму.

В итоге сформированы 4 баланса, из которых балансы 1 и 3 соответствуют принципам динамической концепции, а 2 и 4 — следствие применения статической теории баланса. Изменение показателей финансового положения предприятия в зависимости от концепции балансаДля того чтобы определить влияние рассмотренных концепций на финансовое положение организации, необходимо произвести расчет коэффициентов по каждому балансу. Анализ будет включать три наиболее важных «информационных среза»:

Для оценки платежеспособности наиболее общим показателем является коэффициент текущей ликвидности, как наиболее важный в оценке способности организации отвечать по своим обязательствам. Показатели финансовой устойчивости представлены тремя взаимосвязанными коэффициентами: коэффициент финансового левериджа, коэффициент автономии и коэффициент зависимости. Оценка финансовых результатов характеризуется общим показателем рентабельности активов. Итоги произведенных расчетов представлены в таблице 5. Таблица 5

Рассмотрим поведение показателей в зависимости от применяемого метода составления баланса. С позиций оценки платежеспособности, представляющей интерес для внешних пользователей, коэффициент ликвидности имеет тенденцию к росту. Применение элементов статической теории баланса, а именно, проведенная переоценка товаров позволяет реально оценить имущество, предполагаемое для покрытия обязательств. Кроме того, формирование баланса по принципу статической концепции существенно влияет на возможности пользователей бухгалтерской информации выявить степень зависимости деятельности организации от привлеченных источников средств. Следствием проведенной переоценки явилось улучшение показателей финансовой устойчивости организации, в частности, это вызвало рост коэффициента автономии. При этом показатель финансового левериджа, демонстрирующий соотношение привлеченных и собственных источников финансирования деятельности, наоборот, снизился. Однако, оценивая рентабельность, можно прийти к совершенно иным выводам. В этом случае переоценка, преследующая цель определения реальной стоимости имущества организации, проведена в ущерб показателям результативности, ибо произведенная наценка на товары искажает финансовый результат. При анализе рентабельности, с точки зрения внутренних пользователей, более предпочтительно использовать принципы динамического баланса, т.к. в этом случае финансовый результат наиболее реалистичен. В примере были использованы лишь отдельные моменты двух концепций, однако на результаты анализа может повлиять масса других обстоятельств, имеющих значение для внешних и внутренних пользователей. С точки зрения анализа платежеспособности в активе баланса присутствуют статьи, которые не имеют отношения к имуществу организации. Например, статья «Расходы будущих периодов» в статическом балансе — это элемент посторонний, следствие влияния динамической концепции. Сторонники статического баланса исходят из того, что в активе должно быть показано имущество (средства), а в этом случае имущества нет, поскольку речь идет об отвлеченных средствах (затраты есть, а предметов нет). Поэтому при расчете показателей ликвидности сумма по статье «Расходы будущих периодов» исключается из итога актива, и на эту же сумму следует уменьшить величину «собственных средств» в пассиве баланса. Из актива следует исключить также расходы, связанные с созданием организации. В настоящее время в учете эти расходы включены в состав нематериальных активов. Организационные расходы отражаются в балансе в сумме фактических затрат и не амортизируются в процессе хозяйственной деятельности. Списание указанных расходов осуществляется только при ликвидации организации. Согласно статической концепции баланса их запись в активе баланса нецелесообразна, так как они должны сразу же списываться на затраты организации. Организационные расходы не имеют продажной стоимости по сравнению с другими активами. Поэтому на их сумму нужно уменьшить дополнительный капитал. Из статьи «Нематериальные активы» следует изъять величину гуд-вила, который также не может рассматриваться как имущество (на величину гудвила необходимо уменьшить дополнительный капитал). С позиции наиболее точного расчета показателей результативности в актив включаются права владения и пользования. В частности, необходимо включить в состав активов арендованные основные средства (операционная аренда), отразив в пассиве задолженность по арендным обязательствам. Соответственно, рентабельность, рассчитанная на весь фактически использованный капитал, снизится. Арендные обязательства увеличат риск привлечения заемного капитала. Резервы на сомнительную дебиторскую задолженность, на возможные потери запасов должны быть вычтены из суммы актива. Перечисленные корректировки необходимо выполнить, так как прибыль была получена на реальный капитал. Если у организации есть задолженность участников (учредителей) по взносам в уставный капитал, то следует величину актива уменьшить на эту сумму и, соответственно, в пассиве отразить только фактически внесенную сумму. Согласно динамической концепции нельзя отражать в учете весь подписанный (уставный) капитал. Единственным капиталом, согласно этой теории, является внесенный капитал, благодаря которому может быть получена прибыль. Во время создания организации или дополнительного привлечения капитала счет «Уставный капитал» в пассиве кредитуется только на внесенную величину, а в активе регистрируются внесенные деньги или вклад в натуральной форме. В этом случае в балансе нет информации о подписанном, но реально невнесенном капитале. Согласно динамической концепции субсидии, безвозмездная помощь и ассигнования, спонсорские средства не увеличивают прибыль, а относятся на увеличение дополнительных фондов организации. Прибыль, рассчитанная с учетом субсидий, не выражает реального результата от хозяйственной деятельности, и поэтому все, что получено не от хозяйственной деятельности, признается увеличением фондов, поскольку вся система динамического баланса подчинена необходимости правильного выявления прибыли. Отнесение субсидий на фонды уменьшит прибыль и, соответственно, показатели рентабельности. В итоге можно представить условную схему изменения показателей финансового положения в зависимости от влияния элементов статического и динамического баланса (табл. 6). При этом группа показателей в трех пределах информационных срезов расширена. Концептуальное различие статической и динамической концепций в оценке играет решающую роль и в интерпретации результатов анализа. Так, основной принцип статического баланса — переоценка ценностей, допускаемая в российском учете, имеет недостаток, который особенно заметен в условиях инфляции. При увеличении стоимости, например, основных средств результат переоценки отражается по кредиту счета «Добавочный капитал». Следствием этого является резкое улучшение финансового положения организации, поскольку увеличивается доля собственных средств (рост коэффициента автономии). В свою очередь, увеличение доли собственных средств вызывает снижение левериджа. Подобная переоценка позволяет реально оценить стоимость имущества, что является залогом защиты интересов кредиторов и других внешних пользователей (переоценка в сторону дооценки увеличивает показатели ликвидности). Таблица 6 Изменение показателей финансового положения организации в зависимости от концепции бухгалтерского баланса

С другой стороны, переоценка в сторону увеличения стоимости учетных объектов часто приводит к уменьшению прибыли. Например, с увеличением стоимости основных средств увеличивается сумма начисляемой амортизации, что уменьшает прибыль текущего периода. Поэтому недопущение переоценки в динамическом балансе приводит к росту рентабельности, в чем заинтересованы внутренние пользователи информации. Остальные элементы концепций имеют менее существенное значение, но их применение, безусловно, отражается на величине показателей финансового положения организации. Таким образом, для внешних пользователей рекомендуется применение анализа статического баланса, для внутренних пользователей — преимущественно динамического. Влияние элементов статического и динамического баланса на показатели финансового положения является подтверждением необходимости косвенного подхода к анализу, принимающего во внимание специфику интересов пользователей на стадии формирования информации. ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

Разработка и анализ модели баланса для принятия управленческих решенийИзучив эту главу, можно получить представление:

Сущность моделирования баланса для управленческих целейРезультативность управления в значительной степени определяется уровнем его организации и качеством информационного обеспечения. На качество обеспечения управленческой деятельности влияет принцип соответствия вложенной и востребованной информации. Суть данного принципа заключается в следующем:

Игнорирование этого принципа может привести либо к представлению излишней информации (учитывая, что подготовка данных — процесс дорогостоящий), либо к непредставлению нужной руководителю информации. Естественно, что однозначная и безусловная реализация данного принципа вряд ли возможна, но в качестве определенного шага к нему можно предложить способ корректировки состава и структуры форм бухгалтерского отчета для принятия управленческих решений. В отношении основной формы бухгалтерской отчетности — бухгалтерского баланса — это интерпретируется как его моделирование — формирование информации в удобном виде для целей анализа, управления, прогноза. В ряде работ современных авторов затрагивается идея моделирования информации, содержащейся в балансе, например практика составления производных балансов. С точки зрения моделирования традиционный баланс, построенный согласно действующему законодательству, следует отнести к первичным моделям, на основе трансформации которых строятся вторичные (производные) модели, составленные для конкретных целей и с определенными допущениями. В зависимости от цели могут использоваться следующие основные типы производных балансов: управленческие, плановые, нулевые, прогнозные, матричные и пр. Для их составления применяются, как правило, методы корректировок, бюджетирование, метод нулевого баланса, методы прогнозирования и т.д. С позиции обеспечения управленческой деятельности особое значение приобретает управленческий баланс. При разработке управленческого баланса следует исходить из потребностей администраторов и бухгалтеров, цели которых сводятся к измерению экономической рентабельности, эффективности и успешности деятельности организации. Безусловно, чтобы точно измерить рентабельность, управленческий баланс должен опираться на принципы динамического баланса. Управленческий баланс является производной моделью от стандартного бухгалтерского баланса; его функции сводятся к установлению объективной картины состояния имущества организации, ее обязательств и капитала, наглядному представлению руководителю получаемых соотношений. Выполненные расчеты информируют о диспропорциях баланса, которые могут привести к отрицательным изменениям в деятельности организации. В любом случае предназначение трансформации достаточно очевидно — представить баланс в форме, более пригодной для принятия управленческих решений и реальной с позиции оценки. Методика построения модели управленческого баланса преимущественно с учетом динамической концепции Построение управленческого баланса опирается на форму стандартного баланса, но при этом возможны варианты. Предпочтительной является такая форма, которая отражает активы по мере их ликвидности, а пассивы — по срочности их востребования. Баланс для нужд управления не должен быть сложным, в нем сосредоточиваются группы статей, объединяемые в разделы, которые играют существенную роль при анализе и принятии управленческих решений. Форма должна быть удобной и читаемой руководителем и менеджерами и соответствовать специфическим особенностям деятельности организации. Периодичность составления такого баланса устанавливается произвольно по мере проведения анализа. Составлять баланс произвольной формы и с произвольной периодичностью рекомендуется при наличии современной автоматизированной системы учета. Методика построения предлагаемого управленческого баланса включает агрегирование и разложение статей баланса в соответствии с целями управленческой политики. Создание рациональной постатейной информации должно опираться на ряд условий и принципов, к которым следует отнести:

Чтобы решить, какая информация наиболее востребована для принятия конкретных управленческих решений, важно определить, сальдо каких счетов будет лежать в основе моделирования баланса. Кроме того, необходимо установить степень агрегирования или разложения статей управленческого баланса. Принцип агрегирования управленческого баланса должен преследовать прежде всего цель удобства представления информации и облегчения расчетов аналитических коэффициентов. Принцип разложения статей должен позволить уточнить показатели результативности деятельности организации. Баланс стандартной формы трансформируется последующим позициям:

Предложенный принцип агрегирования и разложения статей управленческого баланса условной организации А представлен в таблице 7. При трансформации исходного баланса в управленческий необходимо исходить из следующих ограничений:

Таблица 7 Принцип агрегирования и разложения управленческого баланса предприятия А Значение горизонтального и вертикального анализа балансаДля оперативного руководства работой организации важное значение имеет промежуточная отчетность (квартальная, месячная). Следовательно, управленческие балансы за более короткие календарные сроки представляют особую ценность для оперативного принятия управленческих решений. Выполнение расчетов по кварталам позволит информировать о диспропорциях баланса, которые могут привести к отрицательным изменениям в деятельности организации, проследить изменение основных статей управленческого баланса в течение отчетного периода, с применением горизонтального и вертикального анализа. Горизонтальный анализ баланса позволит проследить изменение его разделов и статей по каждому разделу в абсолютном и относительном выражении. При этом показатели каждого последующего периода (квартала) сравниваются с показателями предыдущего периода (квартала), что позволит оценить тенденции в целом и тем самым своевременно предусмотреть корректирующие действия по отношению к отдельным статьям управленческого баланса. При вертикальном анализе баланса устанавливаются удельные соотношения его разделов и статей по каждому разделу с целью выявления их относительной значимости и рациональности структуры имущества организации. Анализ изменения статей управленческого баланса концентрирует внимание аналитика на проблемах, требующих выявления возможных причин их появления для принятия обоснованных решений. При проведении горизонтального анализа необходимо обратить внимание:

Горизонтальный и вертикальный анализ по данным управленческого баланса может предоставить необходимый материал для принятия оперативных решений. Степень оперативности повысится, если такие балансы составлять ежемесячно, при условии наличия в организации современной автоматизированной системы бухгалтерского учета. Уточняющая методика анализа управленческой модели баланса Логичным завершением анализа данных управленческого баланса является анализ основных соотношений экономических показателей организации. Методика расчета этих показателей представлена по данным обычного баланса в сравнении с показателями, рассчитанными по уточняющей методике анализа управленческого баланса организации А (табл. 8). Уточняющая методика включает три информационных среза: ликвидность, финансовую устойчивость, рентабельность. Из показателей ликвидности уточняется коэффициент быстрой ликвидности в части статей дебиторской задолженности, включаемых в расчет. Относительно долгосрочной дебиторской задолженности поправка введена уже при формировании управленского баланса (она включена в состав прочих внеоборотных активов). Однако дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, не может быть включена в расчет данного показателя в полном объеме, так как его основное назначение состоит в сопоставлении активов, имеющих наибольшую возможность быть обращенными (преобразованными) в денежную форму, и текущих обязательств. Таблица 8

Необходимо отметить, что в управленческой модели баланса в составе дебиторской задолженности выделена статья «Авансы выданные». Это объясняется тем, что данный вид дебиторской задолженности будет покрыт не денежными средствами, а материалами, товарами или услугами в зависимости оттого, для какой цели предназначался аванс. Поэтому было бы оправданным исключить данную задолженность из средств быстрореализуемых и причислить ее к производственным запасам, которым нужно пройти производственный процесс, или товарам, которые должны найти своего платежеспособного покупателя. В то же время в составе текущих обязательств учитывается задолженность организации по полученным от покупателей авансам. Такого рода задолженность при нормальном ходе производственного процесса должна быть погашена продукцией организации (товарами или услугами) и при расчете коэффициента быстрой ликвидности должна быть исключена из состава текущих пассивов. Назначение выделенной статьи по сомнительной дебиторской задолженности (просроченные счета свыше трех месяцев) заключается в исключении ее из расчета показателя быстрой ликвидности. При этом предполагается, что в конкретном случае, если анализ выполняется лицом, владеющим необходимой информацией о состоянии и структуре рассматриваемой статьи, оценка может быть выполнена достаточно точно (должна быть исключена маловероятная или вовсе нереальная к получению дебиторская задолженность). Изменение уточненных коэффициентов по сравнению с исходными показателями показывает, что достоверность выводов по результатам расчетов во многом зависит от качества дебиторской задолженности. Чем значительнее удельный вес сомнительной дебиторской задолженности, тем выше угроза финансовой устойчивости организации. В отношении коэффициентов финансовой устойчивости прежде всего нельзя забывать о степени реальности данных баланса. Результаты переоценки искажают эти показатели, искусственно увеличивая объем источников собственных средств. Коэффициент автономии характеризует долю средств, вложенных в общую стоимость имущества организации. Если использовать принцип динамического баланса и исключить результат переоценки, составляющий около половины собственного капитала, то окажется, что коэффициент автономии завышен. То же самое можно сказать и о коэффициенте финансового левериджа, уточненная оценка которого говорит о том, что финансовая зависимость от внешних инвесторов несколько выше. С другой стороны, в этих случаях сомнение будет вызвано оценкой показателей организации без поправки на инфляцию. Анализ коэффициентов рентабельности должен быть уточнен без учета влияния такого фактора, как субсидии из бюджета. Руководство организации должно ориентироваться, исходя из реальной величины финансового результата, и на этой основе принимать управленческие решения. Такого рода информация должна присутствовать в управленческой службе любой организации, чтобы позволить отойти от формального подхода к анализу эффективности его деятельности, повысить обоснованность результатов анализа и их использование в процессе оперативного управления организацией. Это связано с тем, что значение баланса состоит в том, чтобы предоставить не только внешнему пользователю, но прежде всего самому хозяйствующему субъекту необходимую информацию об эффективности деятельности организации. ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

Роль бухгалтерской отчетности в системе учета Бухгалтерский баланс — основа бухгалтерской отчетности Возможности моделирования бухгалтерского баланса в финансовом анализе для принятия управленческих решений Бычкова С.М. Бухгалтерская отчетность Соколова Е.С. Бухгалтерская (финансовая) отчетность | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||