Курсовая работа: Анализ доходов ООО "Спорт-тайм"

Содержание

Введение

1. Сущность и источники образования доходов

1.1 Сущность и виды доходов, и их влияние на финансовое состояние предприятия

1.2 Анализ доходов : значение, задачи, информационное обеспечение

1.3 Методика анализа доходов предприятия

2. Анализ доходов ООО "Спорт-тайм"

2.1 Экономическая характеристика предприятия

2.2 Оценка доходов и прибыли

2.3 Влияние доходов на финансовое состояние

3. Стратегия развития ООО "Спорт-тайм" и пути повышения ее доходности

Заключение

Библиографический список

Приложения

Введение

Актуальность темы курсовой работы заключается в том, что целью деятельности любой организации является получение прибыли. Ее величина складывается под влиянием соотношения между доходами и расходами организации. Получение доходов является из необходимых условий развития предприятий различных организационно – правовых форм и отраслей. В соответствии с принципами самоокупаемости и самофинансирования доходы должны обеспечивать возмещение всех расходов (включая расходы на оплату труда работников) и образование прибыли, необходимой для производственного и социального развития предприятия. В современных условиях важное значение имеет эффективное управление доходами предприятия, что означает грамотное формирование и использование доходов систематический их анализ, разработку экономически обоснованных планов доходов и формирование рациональной ценовой политики.

Доходы торгового предприятия являются исходной финансовой базой коммерческого расчета, так как представляют собой основу формирования прибыли. Прибыль, в свою очередь, является конечной целью и движущим мотивом развития предприятия. Развитие предприятия полностью зависит от величины получаемой прибыли. Она используется в торговых предприятиях для развития материально-технической базы на основе внедрения достижений научно-технического прогресса, пополнения собственных оборотных средств, обеспечения социального развития коллективов, выплаты отдельных видов материального поощрения работников, дивидендов акционерам и т.д. [23 стр.177].

Таким образом, доход является основным источником самоокупаемости, самофинансирования и требует пристального внимания со стороны руководства. Внимание подразумевает собой текущий контроль, анализ и дальнейшее планирование показателей финансовой деятельности.

Актуальность проведения анализа доходов коммерческой организации определяется тем обстоятельством, что доходы являются одним из основных факторов, определяющих конечный финансовый результат деятельности.

Цель анализа формирования доходов заключается в выявлении возможности улучшения финансового положения и применении по результатам расчетов экономически обоснованных решений. Анализ доходов позволяет выбрать наиболее важные направления активизации деятельности организации.

Целью данной курсовой работы является оценка формирования и распределения доходов предприятия торговли в современных условиях. В процессе достижения поставленной цели был сформирован ряд задач:

- выявить пути повышения доходности организации;

- выявить и экономически оценить тенденцию развития состава и структуры доходов торгового предприятия на основе экономических, технико-организационных и социальных показателей;

- выявить степень эффективности их использования;

- систематизировать и количественно измерить влияние факторов, влияющих на изменение доходов организации;

- выявить "узкие места" деятельности организации и разработать ряд мероприятий по устранению причин, обусловивших их образование[17, стр. 213].

Объектом исследования является методика анализа доходов и доходности в торговле, а так же разработка рекомендаций.

Предметом исследования в курсовой работе служат показатели формирования доходов и доходности и факторы на них влияющие. Объектом наблюдения служит конкретное предприятие торговли - ООО "Спорт - тайм", занимающаяся куплей-продажей спортивных товаров.

1. Сущность и источники образования доходов

1.1 Сущность и виды доходов, и их влияние на финансовое состояние предприятия

Получение доходов является из необходимых условий развития предприятий различных организационно – правовых форм и отраслей. В соответствии с принципами самоокупаемости и самофинансирования доходы должны обеспечивать возмещение всех расходов (включая расходы на оплату труда работников) и образование прибыли, необходимой для производственного и социального развития предприятия.

В соответствии с Положением по бухгалтерскому учету "Доходы организации" (ПБУ 9/99) доходом организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации , за исключением вкладов участников (собственников имущества).

Доходы в зависимости от их характера, условий получения и направлений деятельности подразделяются на следующие виды:

· доходы от обычных видов деятельности;

· прочие доходы.

Основную часть доходов, получаемых предприятием, составляют доходы от обычных видов деятельности, т. е. от реализации товаров. Доходом от обычной деятельности является выручка от продажи товаров, поступления, связанные с выполнением работ, оказанием услуг, без налога на добавленную стоимость и аналогичных обязательных платежей (экспортные пошлины, акцизы). Основная часть полученного в виде выручки дохода идет на покрытие расходов по приобретению товаров (покрытие стоимости реализованных товаров по ценам приобретения).Другая часть представляет собой доход от торговых надбавок. В отчете о прибылях и убытках он называется валовой прибылью. Именно этот доход покрывает издержки обращения и формирует прибыль от продаж.

Прочими доходами являются:

· поступления, связанные с предоставлением за плату во временное пользование активов организации;

· поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

· поступления, связанные с участием в уставных капиталах других организаций;

· прибыль, полученная организацией в результате совместной деятельности;

· поступления от продажи основных средств и иных активов, отличных от денежных средств, продукции, товаров;

· проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете в банке;

· штрафы, пени, неустойки за нарушение условий договоров;

· активы, полученные безвозмездно, в том числе по договору доверия;

· поступления в возмещение причиненных организации убытков;

· прибыль прошлых лет, выявленная в отчетном году;

· суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

· курсовые разницы;

· сумма дооценки активов;

· поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности;

· прочие доходы. [6]

Для характеристики доходов предприятий торговли используют показатели суммы доходов за определенный период, уровня в процентах к обороту (процентное отношение суммы доходов за определенный период к обороту за этот же период), уровня доходности (процентное отношение суммы доходов за определенный период к средней стоимости вложенного капитала за этот же период).

Валовой доход торгового предприятия – это показатель, характеризующий финансовый результат торговой деятельности. Определяют его как выручку от продажи товаров и услуг (товарооборот) за вычетом затрат на их приобретение за определенный период времени. [1, с. 215 - 217].

Валовой доход состоит:

1) из суммы денежных средств, полученных от реализации товаров, за счет разницы между ценой продажи товаров (товарооборотом) и ценой их приобретения. Эта часть валового дохода представляет торговую наценку;

2) поступления за оказанные услуги и выполненные работы;

3) прочие доходы от неосновной деятельности (сальдо доходов и расходов от внереализационных операций, реализации излишков оборудования, передачи временно не используемых помещений и объектов мелко розничной сети в аренду, доходы о долевого участия в деятельности других организаций, от ценных бумаг, принадлежащих фирме). [6, с.235].

Все приведенные доходы должны признаваться лишь в том случае если удовлетворяются следующие условия:

• организация имеет право на получение выручки, вытекающее из конкретного договора или подтвержденное соответствующим образом;

• сумма выручки может быть определена;

• имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации; подобное имеет место в том случае, если организация получила в оплату активов либо отсутствует неопределенность в отношении получения актива;

• право собственности (владения, пользования, распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

• расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерской учете организации признается кредиторская задолженность, а не выручка.

Вместе с тем в основе экономической классификации доходов лежит признак направлений деятельности организации. По этому признаку доходы классифицируются:

• на доходы от основной деятельности – выручка от реализации продукции (работ, услуг);

• доходы от инвестиционной деятельности – доходы, полученные от продажи внеоборотных активов. реализации ценных бумаг;

• доходы от финансовой деятельности – это доходы, полученные от размещения среды инвесторов облигаций и акций предприятия [5, с.165-166].

1.2 Анализ доходов: значение, задачи, информационное обеспечение

Анализ финансовых результатов деятельности торговой организации начинается с оценки валового дохода. Валовый доход – это совокупность доходов от непосредственной реализации товаров (торговых надбавок), прочей реализации и внереализационных операций.

Основным источником формирования валового дохода в торговле являются доходы от реализации товаров – это разница между денежной выручкой от реализации и их покупной стоимостью. Они формируются в розничной торговле за счет торговых надбавок.

Чистый доход – это част доходов от реализации товаров, остающаяся на предприятии после уплаты налога на добавленную стоимость.

Доходы от реализации товаров зависят от степени развитости рынка, объема продаж, уровня доходности, структуры оборота, уровня цен закупки товаров, инфляции, стандартов качества торгового обслуживания, объема дополнительных услуг, уровня издержкоемкости торгового процесса.

Цель анализа доходов торговых организаций состоит в выявлении резервов повышения доходности.

Основными задачами анализа доходов являются изучение уровня и структуры доходов в отчетном периоде, сравнение уровней и структур доходов в отчетном периоде и базовом периодах (планом или предыдущем периоде, в отчетном периоде и аналогичном периоде предыдущего года), оценка структурной динамики доходов и выяснение ее причин [18, с. 90].

доход торговой организации - это показатель, характеризующий финансовый результат торговой деятельности и определяемый как превышение выручки от продажи товаров и услуг над затратами по их приобретению [24, с.423].

Основным источником доходов в розничной торговле являются торговые надбавки, в оптовой - снабженческо-сбытовые надбавки.

Надбавки устанавливаются предприятием торговли самостоятельно в процентах к свободным отпускным ценам (в розничной торговле возможен случай определения торговой надбавки в процентах к цене закупки, если товар приобретен не у производителя, а через посредника) в зависимости от покупательского спроса, выраженного рыночными ценами на данный товар, себестоимости и издержек обращения этого товара.

Торговые надбавки (доход от торговой деятельности) используются предприятиями для возмещения издержек обращения и других затрат, связанных с осуществлением его хозяйственной деятельности, и образования прибыли от реализации, вознаграждения за предпринимательскую деятельность.

Тем самым предприятия обеспечивают самоокупаемость текущей хозяйственной деятельности и создают условия для самофинансирования в предстоящем периоде (создавая фонды развития материально-технической базы, пополняя собственные оборотные средства и т.п.).

К обоснованию размера торговых надбавок предъявляются следующие требования. Они должны:

· создавать условия для получения оптимального размера прибыли предприятия;

· отражать специфику реализации отдельных товаров и их издержкоемкость;

· стимулировать эффективное использование ресурсов предприятия;

· учитывать пути товароснабжения и его звенность.

Органы исполнительной власти на местах могут регулировать размеры торговых надбавок путем установления предельных надбавок, предельных уровней рентабельности, другими методами, а также принимать решения о самостоятельном установлении предприятиями торговли размеров торговых надбавок на реализуемые товары (продукцию). Конкретный метод расчета валовой прибыли торговое предприятие выбирает исходя из наличия необходимой для расчета информации и действующего на предприятии порядка учета и анализа товарооборота.

Помимо установления торговых надбавок, рассчитанных на покрытие затрат и получения дохода, собственник предприятия использует и другой, очень важный источник получения дохода - экономия на трудовых ресурсах.

Никакой другой вид ресурса не позволяет сэкономить: существует определенный оптимальный размер материальных ресурсов, необходимый для производства и реализации одной единицы товара, определенное необходимое количество основных фондов, стоимость которых определяется рыночным путем, на стыке интересов спроса и предложения. Невозможно снизить планку расходования данных видов ресурсов, не снизив объем товарооборота или качества реализуемой продукции.

Доход, получаемый предпринимателем от продажи произведенного изделия, составляет реальную стоимость труда. Те средства, которые поступают к рабочему в виде заработной платы, покрывают лишь часть затрат на воспроизводство рабочей силы.

Достаточно трудно оценить реальную стоимость трудовых ресурсов. Работники предприятия исходят из своего прожиточного минимума, из уровня своих потребностей, которые гораздо ниже дохода, получаемого предприятием от использования их труда.

В этот момент капиталист извлекает прибавочную стоимость, то есть разницу между издержками производства рабочей силы и ее реальной стоимостью. Это и является главным источником прибыли.

Доходы от реализации (доходы от продаж) может быть рассчитан на основании бухгалтерской отчетности форма №2 "Отчет о прибылях и убытках" как разница между выручкой от продажи товаров и себестоимостью проданных товаров.

1.3 Методика анализа доходов предприятия

Доходы от основной деятельности в рыночных условиях хозяйствования являются основным источником финансирования деятельности предприятия, так как преимущественно за счет них формируется прибыль. Являясь источником формирования различных видов прибыли, они в результате являются источником воспроизводственного и инвестиционного процесса на предприятии, поэтому каждое предприятие должно анализировать и оценивать сложившеюся тенденцию на предприятии. Предприятия торговли самостоятельно рассчитывают величину доходов на планируемый период.

Для устойчивого получения выручки необходимо ее экономическое обоснование. При этом нужно учитывать целевые приоритеты, выбранные предприятием, и возможные ограничения. Анализ следует начинать с оценки динамики состава и структуры доходов торгового предприятия за предшествующий и отчетные периоды. Затем проводят количественную оценку влияния на изменение доходов от продаж на основании следующих факторов:

1) Влияние изменения объема оборота в текущих ценах на доходы от реализации товаров:

Δ Д (т/об) = (т/об1 – т/об0) * Уд0 /100%, где (1)

Δ Д (т/об) – изменение доходов от реализации товаров за счет изменения размера оборота;

т/об1 , т/об0 – объем оборота в предшествующем и отчетном периодах;

Уд0 – уровень доходов от реализации товаров за предшествующий год.

2) Влияние изменение объема продаж в сопоставимых ценах (физического объема оборота) на доходы от реализации товаров определяется по формуле:

ДР(т/о)с = (т/обс – т/об0) * Уд0 /100%, где (2)

ДР(т/о)с – изменение доходов от реализации товаров за счет изменения объема продаж в сопоставимых ценах;

т/обс – сопоставимый оборот.

т/обс = т/об1/ Jp, где (3)

Jp – индекс цен.

3) Влияние изменения цен на доходы от реализации товаров рассчитывается следующим образом:

Δ Д (р) = (т/об1 – т/об соп) * Уд0 /100%, где (4)

Δ Д (р)- изменение доходов от реализации товаров за счет изменения цен.

4) Влияние уровня доходов от реализации товаров на изменение суммы доходов можно рассчитать следующим образом:

Δ Д (Уд) = (Уд1 – Уд0) * т/об1 / 100%, где (5)

Δ Д (Уд) – изменение доходов от реализации товаров за счет изменения уровня доходов;

Уд1 , Уд0 – уровень доходов от реализации товаров за отчетный, предшествующий периоды.

5) Влияние структурных сдвигов на изменение уровня доходов от реализации товаров рассчитывается способом разниц с использованием следующей факторной модели:

Δ J ДР i = (J ДР0 *Д0)+( J ДР0* Д1)/100%, где (6)

Δ J Уд i – изменение уровня доходов от реализации i-й товарной группы под влиянием структурных сдвигов;

J Уд0 – уровень доходов от реализации товаров i-й товарной группы в предшествующем году;

Д0,Д1 – доля товарной группы в структуре оборота в предшествующем и отчетном периодах соответственно.

6) Размер влияния потоварных уровней доходов от реализации можно рассчитать по формуле

J ДР(П ур) = (J ДР0 *Д1)+( J ДР1* Д1)/100%, где (7)

J ДР(П ур) – изменение уровня дохода i-й товарной группы от изменения потоварных уровней доходов от реализации;

J ДР1 – уровень доходов от реализации i-й товарной группы в предшествующем году.

7) Определим влияние рассчитанных факторов в стоимостном выражении:

ДР(JДР Д) = JДР (Д)*Np. [18, с. 90]. (8)

При анализе следует обращать внимание на следующие факторы, вызвавшие их изменение - увеличение штрафов, пеней, неустоек, уплаченных в составе операционных расходов, свидетельствует о несоблюдении платежной дисциплины предприятием; наличие прибылей и убытков прошлых лет, выявленных в отчетном году, свидетельствует о недостатках в области организации бухгалтерского учета на предприятии.

2. Анализ доходов ООО "Спорт - тайм"

2.1 Экономическая характеристика предприятия

Торговое предприятие "Спорт - тайм" осуществляет свою торгово-хозяйственную деятельность на потребительском рынке г. Красноярска и по своей организационно-правовой форме является обществом с ограниченной ответственностью. Предприятие является юридическим лицом, имеет самостоятельный баланс, расчетный счет и иные счета в банках России, круглую печать, штампы, бланки со своим наименованием и действует на основе полного хозяйственного расчета, самофинансирования и самоокупаемости. Располагается анализируемое торговое предприятие по адресу: 660037 г. Красноярск пр. Красноярский рабочий, 130. Форма собственности - частная. Общество с ограниченной ответственностью "Спорт - тайм" существует относительно недавно, оно было создано в 2004 году в соответствии с действующим на территории РФ законодательством. Для обеспечения деятельности образуется Уставный капитал общества за счет вкладов его участников в размере 2000 тыс. руб. В ООО "Спорт - тайм" два учредителя: руководитель и исполнительный директор. Вклад первого участника осуществлен в размере 70%, а второго - 30% от общего уставного капитала. Персонал состоит в среднем из 12 человек: руководитель предприятия, исполнительный директор, бухгалтер, 2 кассира и 7 продавцов-консультантов.

Основным видом деятельности ООО "Спорт - тайм" является розничная торговля спортивными товарами.

Под влиянием мощных конкурентов достаточно сложно утвердиться на рынке. В связи с этим большая часть капитала ООО "Спорт - тайм" идет на завоевание позиций на рынке. Магазин работает ежедневно с 10 до 19 часов, в выходные с 10 до 18 часов [30].

Анализ основных показателей деятельности ООО "Спорт - тайм" представлен в таблице 2.1.

Таблица 2.1 Анализ основных показателей деятельности ООО "Спорт - тайм" за 2008-2009 гг

| Показатели | Ед. изм. | 2008 | 2009 |

Отклонение (+; -) |

Темп изменения, % |

|

| 1. Оборот розничной торговли | тыс. руб. | 772 | 1716 | 944 | 222,3 |

|

| 2. Торговая площадь | м2 | 137 | 137 | - | 100,0 |

|

| 3. Оборот на 1 м2 торговой площади | тыс. руб. /м2 | 5,6 | 12,5 | 6,9 | 223,2 |

|

| 4. Численность работников всего | чел. | 7 | 12 | 5 | 171,4 |

|

| В т. ч. работников ТОП | чел. | 4 | 9 | 5 | 225,0 |

|

| 5. Производительность труда одного среднесписочного работника | тыс. руб. / чел | 110,3 | 143,0 | 32,7 | 129,6 |

|

| в т. ч. ТОП | 193,0 | 190,7 | -2,3 | 98,8 |

|

|

|

6. Фонд заработной платы - сумма |

тыс. руб. | 107 | 152 | 45 | 142,1 |

|

| 7. Уровень фонда заработной платы | % | 13,9 | 8,9 | -5,0 | х |

|

| 8. Среднегодовая заработная плата одного работника | тыс. руб. | 15,3 | 12,7 | -2,6 | 83,0 | |

| 9. Себестоимость проданных товаров | тыс. руб. | 502 | 1438 | 936 | 286,5 | |

|

10. Валовая прибыль - сумма |

тыс. руб. | 270 | 278 | 8 | 102,9 | |

| - уровень,% | % | 35,0 | 16,2 | -18,8 | х | |

|

11. Издержки обращения - сумма |

тыс. руб. | 212 | 219 | 7 | 103,3 | |

| - уровень,% | % | 27,5 | 12,8 | -14,7 | х | |

|

12. Прибыль (убыток) от продаж -сумма |

тыс. руб. | 58 | 59 | 1 | 101,7 | |

| - рентабельность продаж,% | % | 7,513 | 3,438 | -4,075 | х | |

| 13. Проценты к уплате | тыс. руб. | - | 4 | 4 | х | |

| 14. Прочие операционные доходы | тыс. руб. | - | 48 | 48 | х | |

| 15. Прочие операционные расходы | тыс. руб. | 3 | 54 | 51 | х | |

| 16. Внереализационные доходы | тыс. руб. | - | 44 | 44 | х | |

| 17. Внереализационные расходы | тыс. руб. | - | 2 | 2 | х | |

|

18.Прибыль (убыток) до налогообложения - сумма |

тыс. руб. | 55 | 91 | 36 | 165,5 | |

| - рентабельность продаж | % | 7,124 | 5,303 | -1,821 | х | |

| 19. Единый налог на вмененный доход | тыс. руб. | 36,0 | 36,0 | - | 100,0 | |

| 20. Чистая (нераспределенная) прибыль | ||||||

| - сумма | тыс. руб. | 19 | 55 | 36,0 | 189,5 | |

| - рентабельность деятельности | % | 2,46 | 3,21 | 0,75 | х |

Проведенный анализ показал, что в 2009 году оборот розничной торговли составил 1716 тыс. руб., что на 944 тыс. руб. или на 222,3% больше, чем в аналогичном периоде 2008 года. В результате нагрузка на 1 кв. м. торговой площади увеличилась 6,9 тыс. руб. / кв. м. или на 123,2% (223,2 - 100,0). То есть ООО "Спорт - тайм" в 2009 году эффективнее стало использовать торговую площадь (капитальный ресурс), чем в прошлом году.

Основным показателем эффективности использования трудовых ресурсов является производительность труда. В целом по предприятию она увеличилась на 29,6% (129,6-100,0). Однако, анализируя деятельность торгово-оперативного персонала, становится ясным, что эффективность их труда в 2009 году снизилась на 1,2% (98,8-100,0), что оценивается негативно.

Негативным моментом деятельности ООО "Спорт - тайм" в 2009 году является опережающий темп роста себестоимости (покупной стоимости) товаров над темпом роста оборота розничной торговли (продажной стоимости товаров). В результате уровень валовой прибыли (основного источника дохода) снизился на 18,8%.

К положительному моменту следует отнести относительную экономию расходов на продажу на 14,7%. Однако положительное влияние данного фактора не перекрыло отрицательное влияние снижения уровня валовой прибыли, в результате рентабельность продаж (которая характеризует эффективность основной деятельности) снизилась на 4,075%. В отличие от основной деятельности, прочую деятельность ООО "Спорт - тайм" в 2009 году можно оценить положительно, так как за счет дохода от прочей операционной и внереализационной деятельности предприятие получило доход, увеличивший прибыль до налогообложения на 36 тыс. руб. или на 65,5%. Таким образом, деятельность всего предприятия в 2009 году является лишь удовлетворительной.

Более подробный финансово-хозяйственный анализ рассмотрим в следующем пункте.

2.2 Оценка доходов и прибыли

Наличие валового дохода способствует достижению основной цели предпринимательской деятельности коммерческих организаций - получение прибыли. В свою очередь, наличие чистой прибыли, создающей стимулирующие условия хозяйственного развития предприятий и организаций при переходе к рынку, является важным фактором дальнейшего укрепления и расширения коммерческой деятельности.

Для начала следует провести анализ динамики состава и структуры доходов ООО "Спорт - тайм" целесообразно построение следующей аналитической таблицы 2.2.

Таблица 2.2 Анализ динамики состава и структуры доходов ООО "Спорт - тайм" за 2008-2009гг

| Показатели | 2008 год | 2009 год |

Отклонение (+; -) по |

Темп изменения,% | |||

| сумма, тыс. руб. | удельный вес,% | сумма, тыс. руб. | удельный вес,% | сумме, тыс. руб. | |||

| Доходы предприятия, всего, в том числе: | 270,00 | 100,0 | 370,00 | 100,0 | 100,00 | х | 137,0 |

| - сумма реализованных торговых надбавок | 270,00 | 100,0 | 278,00 | 75,1 | 8,00 | -24,9 | 103,00 |

| - прочие операционные доходы | 0,00 | 0,00 | 48,00 | 13,0 | 48,00 | +13,0 | х |

| - внереализационные доходы | 0,00 | 0,00 | 44,00 | 11,9 | 44,00 | +11,9 | х |

Исходя из таблицы следует улучшение результатов деятельности предприятия в отчетном году по сравнению с предшествующим, что выразилось в приросте суммы реализованных торговых надбавок на 8 тыс. руб. (или в относительном выражении - на 3,0%). Кроме того, положительной оценки заслуживает увеличение прочих операционных доходов в размере 48,00 тыс. руб. и прочих внереализационных доходов - за анализируемый период их величина выросла на 44 тыс. руб.

Анализируя структуру доходов предприятия, следует отметить, что на 75,1% доходы предприятия сформированы за счет доходов от основной деятельности. Однако в динамике наблюдается постепенное снижение их удельного веса (так, за анализируемый период он снизился на 24,9%). Это объясняется тем, что ООО "Спорт - тайм" активировало свою прочую деятельность.

В целом изменение динамики доходов предприятия можно оценить условно с положительной стороны, так как рост сумм такого основного источника доходов торгового предприятия, как реализованные торговые надбавки, оценивается положительно. Однако необходимо провести дополнительный анализ валового дохода, свидетельствующей об изменении эффективности торговой деятельности предприятия. Доходы от основной деятельности в рыночных условиях хозяйствования являются основным источником финансирования деятельности предприятия, так как преимущественно за счет них формируется прибыль. Являясь источником формирования различных видов прибыли, они в результате являются источником воспроизводственного и инвестиционного процесса на предприятии, поэтому каждое предприятие должно оценивать сложившеюся тенденцию их изменения и, в случае негативной тенденции, принимать ряд мер по устранению причин, вызвавших данную тенденцию. Анализ динамики дохода ООО "Спорт - тайм" за 2008-2009 гг по сумме и уровню представлен в таблице 2.3.

Таблица 2.3 Анализ динамики дохода ООО "Спорт - тайм" за 2007-2009 гг

| Показатель | Предшеству-ющий год | Отчетный год | Темп роста | Отклонение (+,-) | |

| % | в аболютн. оценке | ||||

| Доходы от реализации в сумме | 270,0 | 278,0 | 102,9 | - | +8,0 |

| Уровень, % к обороту | 35 | 16,2 | - | -18,8 | - |

| Оборот розничной торговли | 772,0 | 1716,0 | 222,3 | - | +944 |

Проведенный анализ динамики дохода по сумме и структуре показал, что в 2009 году доход составил 278,0 тыс. руб. база сравнения 2008 год, где сумма валового дохода составила 270 тыс. руб. По сравнению с прошлым годом доходы увеличились на 8,0 тыс. руб. Оборот увеличился на 944 тыс.руб. Однако превышение темпов роста оборота розничной торговли по сравнению с валовым доходам привело к снижению уровня валового дохода за анализируемый период на 18,8%, что крайне негативно характеризует результаты деятельности предприятия.

Для того чтобы наращивать доход, организация должна пересмотреть договора сотрудничества поставки товаров и т.д, заключать более эффективные контракты, сокращать звенность товародвижения, следовательно, ритмично и равномерно выполнять планы товарооборота, усилить рекламную политику, изучать спрос населения, повышение культуры обслуживания и другие мероприятия. Целесообразно провести факторный анализ предприятия:

На изменение суммы доходов основное влияние оказало увеличение объема продаж. Влияние изменения объема оборота в текущих ценах на доходы от реализации товаров в отчетном году по сравнению с предшествующим доходы от реализации товаров ООО "Спорт-тайм" за счет изменения оборота в текущих ценах возросли на 330,4 тыс.руб.

Δ Д (т/об)= (1716 – 772 )*35/100 = +330,4 тыс.руб. (1)

Изменение объема продаж в сопоставимых ценах ( физического объема оборота) на доходы от реализации товаров оказали следующее влияние:

Jp=1,2, сопоставимый т/о = т/о1/ Jp (2)

сопоставимый

т/о = 1716/1,2=1430 тыс.руб.

ДР(т/о)с = ((1430 – 772)*35)/100= +230,3 тыс.руб. (3)

Исходя из расчета следует, что изменение физического оборота ООО "Спорт-тайм" способствовало росту доходов от реализации на 230, 3 тыс.руб., что оценивается положительно для предприятия.

За счет роста цен в отчетном периоде по сравнению с предшествующим ООО "Спорт-тайм" получило дополнительные доходы от реализации товаров в сумме 100,1 тыс.руб.:

Δ Д (р) = (1716 – 1430)*35/100 = +100,1 тыс. руб. (4)

Таким образом, основная доля прироста доходов от реализации товаров за счет объема продаж достигнута в результате роста цен.

На сумму валового дохода влияет изменение его среднего уровня. В этом факторе находит отражение воздействие уровня цен, структуры оборота, источников поступления товаров, эффективности заключенных коммерческих сделок.

Влияние уровня доходов от реализации товаров на изменение суммы доходов можно рассчитать следующим образом:

Δ Д (Уд)= (16,2 – 35)*1716/100 = -322,6 тыс.руб. (5)

По сравнению с предшествующим периодом уровень доходности в торговле ООО "Спорт-тайм" снизился на 18,8% к обороту. В результате снижения уровня доходности сумма доходов от реализации товаров уменьшилась по сравнению с предшествующим периодом на 322,6 тыс.руб.

Уровень доходов от реализации товаров является усредненным показателем доходности отдельных наименований товаров и испытывает влияние структурных сдвигов. Влияние структурных сдвигов на изменение уровня доходов от реализации товаров рассчитывается способом разниц с использованием факторной модели. Расчеты влияния изменений в структуре оборота розничной торговли предприятия на уровень доходов от реализации товаров представлены в таблице 2.4.

Таблица 2.4 Расчет влияния структурных сдвигов на уровень доходов от реализации товаров в торговле ООО "Спорт-тайм" за 2008-2009 гг

| Товарные группы | Удельный вес в обороте,% | Уровень доходов от реализации в 2008 |

|

||

| Предшествующий год | Отчетный год |

Предшеств. Отчетн. год год |

|||

| Спортивная одежда | 38,9 | 55,7 | 19,4 | 754,66 | 1080,58 |

| Спортивные товары | 58,3 | 35,7 | -17,5 | -1020,3 | -624,75 |

| Прочий инвентарь | 2,8 | 8,6 | -1,9 | -5,32 | -16,34 |

| Итого | 100 | 100 | 35 | 3500 | 439,49 |

Изменения в структуре оборота розничной торговле отрицательно повлияли на доходность предприятия. За счет уменьшения доли в объеме продаж уровень доходов сократился на 31% (4,3-35).

При расчете размера влияния потоварных уровней доходов от реализации следует построит аналитическую таблицу влияния изменения потоварных уровней дохода на доходы от реализации товаров( таблица 2.5).

Таблица 2.5 Расчет влияния изменения потоварных уровней дохода на доходы от реализации товаров по торговле ООО "Спорт- тайм" за 2008-2009 гг

| Товарные группы | Уровень доходов от реализации | уд.вес в обороте за отч.год | Процентные числа | ||

|

Предшествующий год |

Отчетный год | Предшествущий год | Отчетный год | ||

| Спортивная одежда | 19,4 | 19,2 | 58,3 | 1131,02 | 1119,36 |

| Спортивные товары | -17,5 | -17,5 | 40,8 | -714 | -714 |

| Прочий инвентарь | -1,9 | -2,1 | 0,9 | -1,71 | -1,89 |

| Итого | 35 | 16,2 | 100 | 415,31 | 1620 |

Анализируя товарные группы следует, что по товарным группам доходность ООО "Спорт – тайм " увеличилась на 12,2% (16,2-4,2).

Увеличение уровня доходов по отдельным группам товаров могло произойти за счет заключения эффективных коммерческих сделок, устранения звенности товародвижения, изменения конъюнктуры рынка и другим факторам.

Таким образом, в результате изменения в структуре продаж по всем товарным группам ООО "Спорт - тайм" уровень доходов от реализации товаров снизился на 31 процентных пункта, изменение потоварных ровней дохода от реализации товаров отразилось на общем уровне доходов положительно, в размере 12,2 процентных пункта.

Определим влияние рассчитанных факторов в стоимостном выражении:

Доходы от реализации в результате изменений в структуре оборота розничной торговли уменьшились на 531,9 тыс. руб. (( 1716*(-31)/100).

Увеличение доходов от реализации товаров под влиянием изменения потоварных уровней доходов от реализации составило 209,3 тыс.руб. (( 1716 * *( 12,2))/100).

Результаты анализа следует объединить в таблицу 2.6

Таблица 2.6 Влияние факторов на доходы от реализации товаров ООО "Спорт-тайм" за отчетный год

| Факторы | Размер влияния , тыс.руб. |

| Оборот розничной торговли | +330,4 |

| В том числе за счет | |

| физического объема продаж | +230,3 |

| изменения цен | +100,1 |

| Уровень доходов от реализации товаров | -322,6 |

| В том числе | |

| за счет структуры оборота | -531,9 |

| потоварных уровней дохода от реализации товаров | +209,3 |

2.3 Влияние доходов на финансовое состояние организации

Финансовое состояние является важнейшей характеристикой деловой активности и надежности предприятия. Оно позволяет оценить конкурентоспособность предприятия, его потенциал и возможности в деловом сотрудничестве и выявить, насколько эффективно обеспечивается реализация экономических интересов всех участников хозяйственной деятельности.

На финансовое состояние организации огромное влияние оказывает прибыль так как, главной целью анализа финансового состояния является его максимизация.

При определении влияния доходов на финансовое состояние предприятия необходимо рассмотреть основные показатели финансовой отчетности баланса и отчета о прибылях и убытках. Данные необходимо представить в виде агрегированных (укрупненных) статей и сгруппировать активы и пассивы баланса по степени их ликвидности, что значительно облегчит анализ (таблица 2.7 приложение 3). Следовательно, необходимо провести анализ ликвидности и платежеспособности предприятия на конкретном примере – ООО "Спорт - тайм" [22, с.975].

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Ликвидность активов — величина, обратная ликвидности баланса по времени превращения активов в денежные средства. Чем меньше требуется времени, чтобы данный вид активов обрел денежную форму, тем выше его ликвидность.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место соотношения: А1>П1 А2>П2 АЗ>ПЗ А4<П4.

В нашем случае группировка свидетельствует о том, что ликвидность баланса ООО "Спорт-тайм" отличается от абсолютной: А1<П1, А2>П2, АЗ>ПЗ, А4>П4.

Наряду с абсолютными показателями для оценки ликвидности организации рассчитываются следующие относительные показатели (Табл. 2.8 приложение 4):

· коэффициент абсолютной ликвидности;

· коэффициент быстрой ликвидности;

· коэффициент текущей ликвидности;

· коэффициент общей ликвидности.

Коэффициент абсолютной ликвидности (КАЛ) показывает, какую часть краткосрочных обязательств может быть погашена в самое ближайшее время по отношению к дате составления баланса. Чем выше его величина, тем больше гарантия погашения долгов. Если КАЛ ≥ 1 организация имеет безукоризненную, полную денежную ликвидность (платёжеспособность), но она представляется избыточной и в хозяйственной практике встречается редко. Обычно значение этого коэффициента варьируется от 0,01 до 0,15. [25,с.249]

КАЛ = А1 / П1+П2 (9)

Коэффициент быстрой ликвидности (КБЛ) показывает, какую часть текущей задолженности компания может покрыть без учета запасов, т.е. при условии полного погашения дебиторской задолженности. Нормативное значение для КБЛ , установленное Минэкономики РФ (приказ от 01.10.1997 г. № 118), составляет ≥ 1. При этом значении организация имеет теоретически надёжный уровень платёжеспособности.

КБЛ = (А1+А2) / П1+П2 (10)

Коэффициент текущей ликвидности (покрытия) (КТЛ) показывает, в какой степени текущие активы покрывают краткосрочные обязательства. Превышение текущих активов над текущими обязательствами обеспечивает резервный запас для компенсации убытков, которые может понести организация при размещении и ликвидации всех оборотных активов, кроме наличности. Чем больше величина этого запаса, тем больше уверенность кредиторов в том, что долги будут погашены. Нормативное значение для этого коэффициента, установленное в распоряжении Федерального управления по делам о несостоятельности (банкротстве) от 12.08.1994 г. № 31р, составляет1-2.

КТЛ = (А1+А2+А3)/ П1+П2 (11)

Общие принципы оценки коэффициентов ликвидности заключаются в том, что их увеличение свидетельствует об улучшении текущей платежеспособности предприятия.

Для наиболее полного анализа при помощи таблицы коэффициентов ликвидности (таблица 2.8 приложение 4), рассчитаем следующие показатели:

КАЛ(нач.) = 10/(13561+90)=0,0007 (9)

КАЛ (кон)=126/(15528+90)=0,0008

КБЛ(нач) = (10+2202) / (13561+90)=0,23 (10)

КБЛ(кон) =(126+2801)/(15528+90)=0,28

КТЛ(нач) = (10+2202+8152)/(13561+90)=0,75 (11)

КТЛ(кон) =(126+2801+8445)/(15528+90)=0,73.

Исходя из выполненных расчетов, следует, что коэффициент абсолютной ликвидности гораздо меньше нормативного значения – 1, как на начало так и наконец отчетного периода, значит, что предприятие ООО "Спорт - тайм" не может на данный момент времени расплачиваться по своим обязательствам. Но наблюдается тенденция роста коэффициента, что дает шанс на погашение долговых обязательств предприятия в будущем.

Коэффициент быстрой ликвидности на начало года составляет 0,23 и на конец -0,28, что не соответствует нормативу, и говорит о том, что ООО "Спорт - тайм" за счет денежных средств и дебиторской задолженности не может погасить свои краткосрочные обязательства. Следовательно, является неплатежеспособным.

Коэффициент текущей ликвидности на начало года составляет 0,75 и на конец – 0,73. Коэффициент как и предыдущие несоответствуют нормативу (1-2), наблюдается тенденция спада показателя, что оценивается отрицательно и говорит об ухудшении текущей платежеспособности предприятия. Если значения коэффициентов не удовлетворяют нормативным требованиям, на конец периода по сравнению со значениями на начало периода снизились, то необходимо рассчитать:

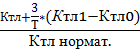

Коэффициент утраты платежеспособности:

К утп =  (12)

(12)

где КТЛ1 – коэффициент текущей ликвидности на конец анализируемого периода;

КТЛ0 – коэффициент текущей ликвидности на начало анализируемого периода;

Т – анализируемый период, измеряемый количеством месяцев в нем (обычно 12 месяцев).

Коэффициент утраты платежеспособности рассчитывается на период, равный трем месяцам, его значение должно быть не менее единицы, т.е. КУПЛ ≥ 1. Если КУПЛ < 1, то при неизменных условиях предприятие может утратить свою платежеспособность в течение трех месяцев.

К утп = (0,73+ (3/12)*(0,73-0,75)) /2=0,36. (12)

ООО "Спорт - тайм" утратила платежеспособность в течении трех месяцев, это говорит о том, что структура баланса является неудовлетворительной, финансовое состояние кризисное. В этом случае рассчитывается коэффициент восстановления платежеспособности, с помощью которого оценивают есть ли вероятность поправления ситуации предприятия:

(13)

(13)

Если КВПЛ > 1, то у организации есть реальная возможность восстановить свою платежеспособность в ближайшие шесть месяцев.

Если КВПЛ < 1, то у предприятия при неизменных условиях нет возможности восстановить свою платежеспособность в течение шести месяцев.

Квпл = (0,73+ (6/12)*(0,73-0,75))/2=0,36

Следовательно у ООО "Спорт - тайм" нет возможностей восстановить свою платежеспособность в течении шести месяцев.для того чтобы предприятию выбраться из кризисной ситуации следует в ходе деятельности проводить следующие процедуры:

1) выполнение, перевыполнение планов хозяйственной деятельности;

2) сокращение сроков предоставления кредитов покупателям;

3) использование ценовых скидок для привлечения покупателей;

4) недопущение дебиторской задолженности и ускорение ее погашения;

5) продажа или сдача в аренду неиспользуемых основных средств;

6) проведение сезонных скидок и распродаж, с целью реализации залежавшихся товаров.

Следует так же, оценить финансовую устойчивость организации, для этого мы на основе данных баланса найдем коэффициент финансовой устойчивости.

Кфу =СК+ДО/ВБ, где (14)

СК- собственный капитал предприятия

ДО- долгосрочные обязательства предприятия

ВБ- валюта баланса.

Кфу = 3685/19303=0,19~0,2. (14)

Норматив коэффициента финансовой устойчивости равен 0,5, это говорит о том, что анализируемое предприятие не является финансово устойчивым. Можно отметить, что такое шаткое финансовое состояние, связано с экономическим кризисом, так как товары для спорта не являются товарами первой необходимости, но все же спрос носит сезонный характер.

Практически все из перечисленных мероприятий проводятся в данный период времени в магазине "Спорт - тайм", поэтому деятельность улучшается. И в скором времени, предприятию удастся выбраться из неустойчивого финансового состояния.

Задача финансовых управляющих вовремя заметить признаки надвигающегося финансового кризиса и найти пути исправления ситуации. Предприятие уже находится в предбанкротном состоянии, следовательно необходимо проводить ряд вышеуказанных мероприятий, которые помогут предприятию выйти из кризиса и восстановить свою платежеспособность и финансовое положение.

3. Стратегия развития ООО "Спорт-тайм" и пути повышения ее доходности

Анализ доходов носит комплексный характер, и проводиться четко поэтапно, и пути повышения доходности предприятий тоже следует поэтапно по слаженным и разработанным мероприятиям. С целью улучшения своей деятельности за счет вовлечения в оборот предприятия выявленных в ходе анализа доходов предприятия руководству необходимо осуществить следующие мероприятия:

1) резервом роста доходов предприятия является рост уровня доходов. Таким образом, ООО "Спорт - тайм" необходимо увеличить размер торговой наценки, предварительно исследовав ценовую политику конкурентов. Уровень торговой набавки не должен превышать ее уровень у конкурентов.

2) в связи с тем, что производительность труда торгово-оперативного персонала снизилась в отчетном периоде, необходимо поставить в зависимость размер заработной платы от результатов деятельности каждого конкретного работника (придерживаться оптимального соотношения прироста 1% производительности труда к 0,7-0,8% прироста заработной платы); при необходимости оптимизировать штатное расписание;

3) так как в отчетном году значительно увеличилась себестоимость реализованных товаров, необходимо заключить договор с поставщиком на более выгодных условиях или сменить поставщика, который будет поставлять товар, не уступающий по качеству товарам конкурентов, но по более низким ценам;

4) значительные потери валового дохода были обусловлены изменениями в структуре оборота розничной торговли, поэтому необходимо обратить внимание на реализацию спортивных товаров, имеющих наибольший уровень валовой прибыли, в частности расширить их ассортимент в соответствии с запросами покупателей; провести грамотную рекламную политику либо обеспечить проведение распродаж по недостаточно ходовым товарам;

5) значительная часть доходов (более 50%) идет на покрытие издержек обращения, поэтому одним из путей повышения конечной прибыли является относительная экономия расходов на продажу товаров, для этого необходимо обратить внимание на такую статью расходов, как расходы на оплату труда;

6) улучшить организацию труда на базе комплексной рационализации торгово-технологического процесса;

7) ориентирование на наличность и доход (активы организации), ориентирование на использование капитала (изменение источников активов) и ориентация на развитие производственно-коммерческого потенциала (внедрение в сегмент рынка, развитие организации) [24, стр.43]

Резервы роста практически неисчерпаемы. Они выявляются тем полнее, чем большее число работников разных профессий и специальностей заняты в поиске. Из этого вытекает необходимость вовлечения в поиск резервов роста доходности деятельности всех работников предприятия. Обнаружение резервов роста получаемого дохода имеет первостепенное значение для ликвидации кризисных явлений любой организации [29, стр. 14].

В заключение можно сделать вывод, что доход предприятия создает финансовую базу для самофинансирования, расширения производства, решения проблем социального и материального поощрения персонала. Валовой доход предприятия является источником формирования всех показателей прибыли, которые в свою очередь являются источником формирования доходов бюджета (федерального, местного), и погашения долговых обязательств организации перед банками, другими кредиторами и инвесторами. Таким образом, величина доходов предприятия является важнейшим в системе оценки деловых качеств предприятия, степени его надежности и финансового благополучия фирмы.

Заключение

Без получения доходов предприятие не может развиваться, за исключением организаций, финансируемых за счет государства или других источников, поэтому задача повышения доходов жизненно важна для хозяйствующего субъекта. Анализ доходов позволяет выявить возможности улучшения финансового положения и по результатам расчетов принять экономически обоснованные решения [27, стр. 315].

В данной курсовой работе в полной мере раскрыта сущность и источники образования доходов, виды доходов. Достаточно хорошо изучено влияние доходов на финансовое состояние предприятия. Установлено значение, задачи, информационное обеспечение анализа доходов предприятия. Раскрыта методика анализа доходов предприятия, как в теоретическом так и в практическом разделе, проведен тщательный анализ доходов на конкретном примере – ООО "Спорт - тайм" г. Красноярск. На основе расчетов сделаны выводы и разработана дальнейшая пути повышения доходности предприятия.

Проведенный анализ показал, что оборот розничной торговли в 2009 году составил 1716 тыс. руб. По сравнению с 2008 годом он вырос на 944,0 тыс. руб. или на 122,3%. Однако превышение темпов роста оборота розничной торговли по сравнению с валовым доходам привело к снижению уровня валового дохода за анализируемый период на 18,8%, что крайне негативно характеризует результаты деятельности предприятия.

На изменение суммы доходов основное влияние оказало увеличение объема продаж за счет изменения оборота в текущих ценах возросли на 330,4 тыс.руб. Изменение объема продаж в сопоставимых ценах ( физического объема оборота) на доходы от реализации товаров способствовало росту доходов от реализации на 230, 3 тыс.руб., что оценивается положительно для предприятия. За счет роста цен в отчетном периоде по сравнению с предшествующим ООО "Спорт-тайм" получило дополнительные доходы от реализации товаров в сумме 100,1 тыс.руб.Таким образом, основная доля прироста доходов от реализации товаров за счет объема продаж достигнута в результате роста цен.

Так же на сумму валового дохода влияет изменение его среднего уровня. Влияние уровня доходов от реализации товаров на изменение суммы доходов снизился на 18,8% к обороту. В результате снижения уровня доходности сумма доходов от реализации товаров уменьшилась по сравнению с предшествующим периодом на 322,6 тыс.руб. Изменения в структуре оборота розничной торговле отрицательно повлияли на доходность предприятия. За счет уменьшения доли в объеме продаж уровень доходов сократился на 31% (4,3-35). При расчете размера влияния потоварных уровней доходов от реализации выявили , что по товарным группам доходность ООО "Спорт – тайм " увеличилась на 12,2% (16,2-4,2).

Таким образом, в результате изменения в структуре продаж по всем товарным группам ООО "Спорт - тайм" уровень доходов от реализации товаров снизился на 31%, изменение потоварных ровней дохода от реализации товаров увеличило доходы на 12,2 %. В сумме доходы от реализации в результате изменений в структуре оборота розничной торговли уменьшились на 531,9 тыс. руб., под влиянием изменения потоварных уровней доходов от реализации доходы от реализации увеличились на 209,3 тыс.руб.

Не смотря на доходную деятельность предприятия, следует отметить отрицательные стороны его функционирования. ООО "Спорт - тайм", исходя из анализа ликвидности и платежеспособности на данный период времени не является платежеспособным, возможно на это повлиял экономический кризис, но из расчетов видно что если предприятие удержит свои позиции на рынке то очень скоро станет платежеспособным и конкурентоспособным на рынке.

Коэффициент финансовой устойчивости несоответсвует установленному нормативу, следует, что предприятие не является финансово устойчивым. Исходя из расчетов можно сделать вывод, устойчивое финансовое состояние не является игрой случая, а итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты финансово-хозяйственной деятельности предприятия.

В целом деятельность ООО "Спорт - тайм" оценивается удовлетворительно. Но если действовать и улучшать результаты, следуя указанным мероприятиям, намечается тенденция улучшения деятельности данного предприятия, так как выручка за последние месяцы значительно возрастает.

Цель данной курсовой работы раскрыта, поставленные задачи выполнены объекты и предметы курсовой работы изучены. На основе расчетов сделаны выводы и разработана дальнейшая стратегия развития ООО "Спорт-тайм" и пути повышения ее доходности.

Актуальность курсовой работы выражается в том, что чем больше величина доходов и выше уровень доходности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения доходов и доходности – одна из основных задач в любой сфере бизнеса.

Библиографический список

1) Федеральный Закон "О внесении изменений и дополнений в часть вторую Налогового кодекса РФ и некоторые другие акты законодательства РФ о налогах и сборах, а также о признании утратившими силу отдельных актов законодательства РФ о налогах и сборах" от 24.07. 2002.

2) Федеральный закон "О внесении изменений и дополнений в гл.22, 24, 25, 262, 263 и 27 части второй НК РФ и некоторые другие акты законодательства РФ: от 31.12. 2002" // от 23.08.2003.

3) Федеральный закон "О внесении изменений в Гражданский кодекс Российской Федерации в ч.1 Гражданского кодекса РФ" от 16 апр. 2001.

4) Федеральный закон "О внесении изменений и дополнений в Федеральный закон Российской Федерации "О введении в действие части второй налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации"" от 24.03. 2001.

5) Налоговый кодекс РФ: Принят Государственной Думой 16.07. 1998 г. Одобрен Советом Федерации 17.07.98 г.

6) Положение по бухгалтерскому учету "Доходы организации" БПУ 9/99. Утвержден приказом Министерства финансов РФ от 6.05.99.

7) Положение по бухгалтерскому учету "Учет расчетов по налогу на прибыль" ПБУ 18/02: утв. приказом Министерства финансов РФ от 19.11.02.

8) Абрютина М.С. Экономический анализ торговой деятельности: учеб. пособие / М.С. Абрютина. - М.: Дело и сервис. - 2000.

9) Александров Ю.Л. Экономика предприятия торговли: учеб. пособие для вузов. в 2 ч. / Ю.Л. Александров, Э.А. Батраева, И.В. Петрученя и др. - Красноярск, 2002.

10) Александров Ю.Л. Экономика торгового предприятия: учеб. пособие. Ч.1 Ю.Л. Александров, Э.А. Батраева, И.В. Петрученя, и др.; Краснояр. гос. торг-эконо. ин-т. - Красноярск, 2002.

11) Александров Ю.Л. Экономика торгового предприятия: учеб. пособие. Ч.2 / Ю.Л. Александров, Э.А. Батраева, И.В. Петрученя, и др.; Краснояр. гос. торг-эконо. ин-т. - Красноярск, 2002.

12) Баканов М.И. Экономический анализ в торговле / М.И. Баканов. - М.: Экономика, 1990.

13) Валевич Р.П. Экономика торгового предприятия / Р.П. Валевич, Г.А. Давыдова. - Минск: Вышейш. шк., 1996.

14) Вахрин П.И. Финансовый анализ в коммерческих и некоммерческих организациях: учеб. пособие для вузов / П.И. Вахрин. - М.: Маркетинг, 2001.

15) Волков О.И., О.В. Девяткин, Н.Б. Акуленко и др.; - 3-е изд., перераб. и доп. - М.: ИНФРА-М, 2002.

16) Гиляровская Л.Т., Г.В. Корнякова, Н.С. Пласкова и др.; Экономический анализ: учебник для вузов / - М.: ЮНИТИ-ДАНА, 2001.

17) Донцова Л.В., Никифорова Н.А. Анкализ финансовой отчетности: учебник. - 3-е изд., перераб. и доп. - М.: Издательство "Дело и Сервис", 2005.

18) Капелюк З.А., Комплексный анализ финансово-хозяйственной деятельности районной кооперативной организации: учебное пособие.-Новосибирск: СибУПК,2001.

19) Ковалева А.М. Финансовый менеджмент: Учебник / Под ред. д. э. н., проф. -М.: ИНФРА-М, 2004.

20) Кравченко Л.И. Анализ хозяйственной деятельности в торговле. / Л.И. Кравченко. - Москва: Высшая школа экономики, 2000.

21) Патров В.В. Комментарий к ПБУ 18/02 "Учет расчетов по налогу на прибыль" / В.В. Патров, М. Семенова // Бух. учет. - 2003.

22) Раицкий К.А. Экономика организации (предприятия): учебник / М.: Дашков и Ко, 2003 г.

23) Салижманова И.К. Цены и ценообразование: Учебник для вузов/ Под ред. -М.: ЗАО "Финстатинформ", 1999.

24) Соломатина А.Н. Экономика и организация деятельности торгового предприятия: Учеб. пособие / - М.: Инфра-М, 2000.

25) Терещенко Н.Н. Анализ и экономическое обоснование основных показателей деятельности торгового предприятия: расчетно-аналитич. работа / Н.Н. Терещенко; гос. торг-экон. ин-т. - Красноярск, 2003.

26) Терещенко Н.Н. Планирование деятельности торгового предприятия: учеб. пособие / Н.Н. Терещенко; Краснояр. гос. торг-эконо. ин-т. - Красноярск, 2001.

27) Терещенко Н.Н., И.В. Петрученя, А.М. Смирнова Экономика торгового предприятия: рабочая программа, гос. торг-эконо. ин-т. - Красноярск, 2001.

28) Чернов В.А. Экономический анализ: торговля, общественное питание, туристический бизнес: Учеб. пособие для вузов/ Под ред. проф. М.И. Баканова. -М.: ЮНИТИ-ДАНА, 2003.

29) Чечевицина Л.Н. Анализ финансово-хозяйственной деятельности: учебник / Л.Н. Чечевицина, Н.Н. Чуев. - 2-е изд. - М.: Маркетинг, 2002.

30) Юров В.Ф. Прибыль в розничной экономике: вопросы теории и практики / В.Ф. Юров. - М.: Финансы и статистика, 2001. - 144 с.

| Ликвидность и платежеспособность банка | |

|

Министерство образования Республики Казахстан Казахская Государственная Академия Управления Учебно-научный комплекс "Финансы и кредит" Кафедра ... В ходе анализа баланса определяются специализация деятельности банка, состояние ликвидности, доходности и степени рискованности отдельных банковских операций. Они включают не общий (валовой) оборот банковской "выручки", а лишь ту его часть, которая обеспечивает формирование и использование прибыли. |

Раздел: Рефераты по банковскому делу Тип: реферат |

| Издержки обращения предприятия торговли: анализ и экономическое ... | |

|

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ И ТОРГОВЛИ РОССИЙСКОЙ ФЕДЕРАЦИИ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ ... В современных условиях жёсткой конкуренции на потребительском рынке при одновременном падении покупательской способности населения, предприятия торговли не имеют возможности ... 3) В ООО "Ренессанс" в отчетном году наблюдаются опережающие темпы роста среднегодовой стоимости основных фондов по сравнению с темпом роста оборота розничной торговли, с каждого ... |

Раздел: Рефераты по экономике Тип: дипломная работа |

| Подходы и оценки эффективности розничной продажи товаров на примере ... | |

|

Оглавление: Введение 1 Роль и значение розничной продажи товаров и обслуживание покупателей 1.1 Сущность и содержание розничной продажи товаров 1.2 ... Повысился средний уровень валового дохода, остающегося в распоряжении предприятия, (в % к обороту) по сравнению с планом на 00,1% к обороту, что с положительной стороны ... Если бы не было повышения розничных цен на товары, то валовой доход за счет этого фактора возрос бы против плана только на 77,93 тыс.р. (1114,53-1036,6). Снижение среднего уровня ... |

Раздел: Рефераты по экономике Тип: курсовая работа |

| Бухгалтерский учет и аудит товарных операций в розничной торговле | |

|

СОДЕРЖАНИЕ Введение 1. Теоретические и методологические основы организации бухгалтерского учета и аудита товарных операций в розничной торговле 1.1 ... В связи с чем, основной целью дипломной работы является изучение бухгалтерского учета и аудита товарных операций на предприятии розничной торговли на примере ООО "Магазин Донвино". Не включаются в оборот розничной торговли: стоимость проданных товаров, не выдержавших гарантийных сроков службы; стоимость проездных билетов, талонов на все виды транспорта. |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: дипломная работа |

| Учет и анализ розничного товарооборота ЗАО "Дом торговли Рамонак ... | |

|

С О Д Е Р Ж А Н И Е Введение ............................5 1. Розничный товарооборот - один из важнейших показателей в торговле. 8 1.1. Значение ... При организации стоимостного учета товаров в розничной торговле валовой доход и налоги на реализованные товары определяют методом среднего процента, так как детализированный ... На основании составленных расчетов торговые надбавки (скидки) (приложение Ц), налог на добавленную стоимость (приложение Ш) и налог с продаж на реализованные товары (приложение Щ ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: дипломная работа |