Реферат: Бизнес–план Могилевского завода

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

МОГИЛЕВСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Кафедра

“Промышленное и гражданское строительство”

КУРСОВАЯ РАБОТА

по дисциплине “Планирование в строительстве”

на тему

“Бизнес – план Могилевского завода КПД по проектированию и

освоению строительства жилых домов

по усовершенствованной технологии “Новый Дом””

Выполнил: студент гр. ПГС-971

строительного факультета

Есенков А. П.

Проверил: преподаватель

Фомичева Л. М.

Могилев 2001

СОДЕРЖАНИЕ

1. Резюме

2. Описание Предприятия

2.1. Общие сведения

2.2. Организационная структура

3.3. Текущее производственно-финансовое состояние Предприятия

3. Описание проекта предпринимательских намерений (бизнеса)

3.1. Преамбула (предпосылки, условия, факторы)

3.2. Конструктивная идея

3.3. Коммерческая идея

3.4. Производственная идея

4. Оценка рынков сбыта, конкурентоспособности Предприятия

5. Стратегия маркетинга

6. Программа инвестиций

7. Юридический план

8. Финансовая стратегия

1. РЕЗЮМЕ

Разработка бизнес-плана преследовала цель обосновать необходимость модернизации предприятия с тем, чтобы обеспечить выпуск продукции нового качества с максимальным снижением издержек ее стоимости.

Достижение этой цели базируется на оптимальном сочетании трех прогрессивных идей: конструктивной, производственной и коммерческой. В качестве конструктивной идеи принято "ноу-хау" - "Новый Дом", конструктивная схема которого позволяет создавать гибкие планировочные решения, снизить звукопроводность и теплопотери до перспективных показателей, уменьшать расход материальных и энергетических ресурсов на конечный измеритель.

Производственная идея состоит в максимальном использовании существующих мощностей при минимальной модернизации отдельных элементов оборудования, и изменении системы теплообеспечения.

Коммерческая идея заключается в освоении полного цикла "производство конструкций - строительная продукция" с одновременным внедрением "малых технологий", позволяющих выпускать продукцию повышенного спроса для продажи населению и другим юридическим лицам, а также строительство жилых домов на продажу.

Триединство главной цели отвечает потребностям не только самого Предприятия, но и городу, поскольку способствует решению социальных проблем обеспечения горожан жильем и занятости населения г. Могилева.

Реализация поставленной цели требует капитальных вложений в размере 4,5-5,5 млрд. руб. в текущих ценах в расчете на 1997 год. Предприятие такими ресурсами не располагает и отсюда вытекает вторая (внутренняя) цель бизнес-плана: привлечь заинтересованных инвесторов для финансирования представленного проекта. Наиболее перспективными инвесторами могут быть Могилевский горисполком со средствами его местного бюджета, население со средним уровнем достатка, рентабельные субъекты хозяйствования. Могилевский завод первым выходит с подобным Проектом в строительном комплексе республики и тем самым данный Проект можно назвать "Пилотным".

Требуемые для внедрения "Пилотного" проекта средства будут расходоваться на:

научно-исследовательские и проектные работы по созданию новой конструктивной системы "Новый Дом";

техническое перевооружение и модернизацию оборудования (бортоснастки) под конструктивную систему "Новый Дом";

приобретение, монтаж и освоение нового источника теплоносителей (локальной котельной, работающей на природном газе);

перепрофилирование неиспользуемых производственных мощностей под "малые технологии" по выпуску несвойственных для завода изделий -

для благоустройства территорий, малые формы и т. д..

рекламную и маркетинговую деятельность.

Претворение в жизнь идей, изложенных в бизнес-плане позволит:

С производственно-финансовой точки зрения:

- обеспечить более высокий уровень использования производственных мощностей (с 6% в 1996 г. до 17% в 1998 г.);

- частично обновить основные фонды за счет приобретения и ввода новой локальной котельной и модернизации бортоснастки, а также списания и уценки изношенного и морально устаревшего оборудования, не находящего применения при новой технологии (с 54 до 46 %);

- снизить энергоемкость планируемой к выпуску продукции и соответственно ее стоимость;

- создать условия для остановки сложившейся на Предприятии тенденции, ведущей к его распаду.

С социальной точки зрения;

- инициировать спрос населения на квартиры повышенной комфортности при их стоимости на практически сложившемся уровне для крупнопанельного домостроения;

- сохранить рабочие места и обеспечить их прирост за счет применения в последующем "малых технологий" и создания новых служб, соответствующих рыночным требованиям;

- создать благоприятный морально-психологический климат в коллективе, более оптимистические отношения к проводимой в республике экономической политике.

В соответствии с экономическими расчетами, проведенными в рамках данного бизнес-плана, стоимость одного квадратного метра жилья в "Новом Доме" по объективным причинам возрастает на 21, 2%. Учитывая предпринимательские намерения, изложенные в последующих разделах, этот прирост стоимости будет снижен по пессимистическому прогнозу до 9, 3 %, по оптимистическому - до 5 %. Это не в коей мере не снижает значимости предпринимаемым заводом усилий, поскольку на рынок будет предложено конкурентоспособная продукция с высокой степенью комфортности. Даже при росте стоимости жилья в указанных размерах, этот параметр на Могилевском КПД будет на 10-12 % ниже, чем в других регионах государства.

2. ОПИСАНИЕ ПРЕДПРИЯТИЯ

2. 1. Общие сведения

Могилевский завод крупнопанельного домостроения был создан в 1957 г. В течение 1988-1989 гг. функционировал в составе Могилевского ДСК. В середине 1994 года в условиях всеобщего паления объемов жилищного строительства выявилась недостаточная эффективность такой структуры, как ДСК. Дирекцией завода при поддержке коллектива было принято решение о выходе из состава ДСК и переходе на аренду (договор аренды № 853 от 15 августа 1994 г.). В качестве арендодателя выступает Министерство архитектуры и строительства Республики Беларусь. С этого периода осуществляется постоянный поиск и прорабатываются варианты дальнейшего развития.

Юридический адрес завода:

212015, г. Могилев, ул. Заслонова, 22-а.

Контактный телефон 25-35-49, факс. 25-37-21.

Банковские реквизиты:

р/с № 3012001170039 в Октябрьском отделении АКБ "Промстройбанк", г. Могилев, МФО 328.

Завод занимает площадь 16, 325 га согласно Государственному акту на право постоянного владения (пользования) землей № 003657, зарегистрирован в Могилевском горисполкоме 17. 09. 92г. (протокол № 9).

Проектная производственная мощность завода составляет 1200000 куб. м сборного железобетона в год. Предприятие производит строительные конструкции для крупнопанельного домостроения: наружные стеновые панели цоколя, наружные стеновые панели чердака, наружные ограждающие стеновые панели, внутренние стеновые панели, плиты перекрытий, плиты - покрытий, плиты лоджий, сантехкабины, шахты лифтов, бетонные блоки стен.

В 1996 году руководством завода принято решение об освоении полного цикла по созданию готовой строительной продукции. Для реализации данного решения был создан строительный участок и начато строительство трех жилых домов собственными силами.

На заводе сложился трудовой коллектив опытных высококвалифицированных рабочих и специалистов. По состоянию на 1 января 1997 г. списочная численность работающих составила 245 человек.

На балансе завода находится крупный объем социальной инфраструктуры - центр торговли и общепита (столовая).

Имидж Предприятия, его потенциальные возможности, конкурентоспособность характеризуется известными в Могилеве комплексными застройками микрорайонов "Заднепровье", "Сельмаш", отдельными зданиями Витебского проспекта.

2. 2. Организационная структура

Организационная структура завода сложилась в период его функционирования в составе Могилевского домостроительного комбината. В его состав входят следующие производственные звенья:

формовочный цех с численностью работников - 81 чел.;

объединенный цех по производству арматуры и бетонной смеси - численность 61 работник;

цех по изготовлению металлоконструкций и ремонту оборудования -численность 49 работников.

В последующем был создан строительный участок численностью работников 46 человек.

Аппарат управления завода (Дирекция) имеет все основные службы, обеспечивающие жизнедеятельность завода: производственно-технологическая, экономическая, финансовая, сбытовая, снабженческая, маркетинговая. Юридическая и маркетинговая службы, играющие столь важную роль в функционировании предприятия, представлены в достаточно урезанном виде. Рабочие места аппарата управления недостаточно обеспечены оргтехникой.

Предприятие возглавляет директор. Основные направления деятельности курируют: главный инженер, заместитель директора по НТП и проектированию, заместитель директора по экономике и финансам, заместитель директора по коммерческим вопросам.

Аппарат управления укомплектован специалистами, прошедшими подготовку в учебных заведениях бывшего СССР. Средний стаж работы, руководителей высшего и среднего звена составляет 10-15 лет. Текучесть кадров в последние 5 лет не превышала 5 %.

2. 3. Текущее производственно -финансовое состояние Предприятия

Сложившееся производственное и финансовое положение предприятия определяется в первую очередь объективными причинами: кризисным состоянием экономики, отсутствием инвестиций, резким вынужденным падением спроса на жилье и, как следствие, падением объемов производства конструкций для крупнопанельного домостроения.

Таблица 1. Динамика объемов выпуска сборного железобетона и использование производственной мощности

Объем производственного сборного железобетона,

тыс. куб. м

В среднем по крупнопанельному домостроению в республике использование производственных мощностей в 1995 г. приблизилось к 13%, в 1996г. - 12%.

Завод имеет хорошо развитый имущественный комплекс: балансовая стоимость основных производственных фондов составляет 53, 4 млрд. руб. Их общий износ - 51%, остаточная стоимость 26, 1 млрд. руб. (табл. 2). Наибольший износ имеют машины, оборудование, транспорт (75-78%), а в их составе - формы бортоснастки, которые практически полностью самортизированы.

Таблица 2. Характеристика износа основных фондов

| №№ п/п | Наименование основных фондов | на 1. 01. 1996 года | |||

| Восстановительная стоимость, млн. руб. | Износ | Остаточная стоимость, млн. руб. | |||

| млн. руб. | % | ||||

| 1. | Здания | 19979 | 4464 | 22, 3 | 15515 |

| 2. | Сооружения | 7133 | 3015 | 42, 3 | 4118 |

| 3. | Машины и оборудование | 25812 | 19497 | 75, 5 | 6315 |

| 4. | Транспорт | 119 | 93 | 78, 2 | 26 |

| 5. | Измерительные приборы | 80 | 52 | 65 | 28 |

| 6. | Вычислительная техника | 56 | 22 | 39, 3 | 34 |

| 7. | Хозяйственный инвентарь | 191 | 110 | 57, 6 | 81 |

| ИТОГО: | 53370 | 27253 | 51, 1 | 26117 |

Здания, составляющие 37,5 % в стоимости основных фондов, характеризуются низким уровнем износа (22,3 %) и являются в сущности основным производственным капиталом предприятия. Ниже представлена индивидуальная характеристика основных зданий предприятия (табл. 3).

Таблица 3. Характеристика недвижимости

| №№ п/п | Наименование основных фондов | на 1. 01. 1996 года | |||

| Восстановительная стоимость, млн. руб. | Износ | Остаточная стоимость | |||

| млн. руб. | % | ||||

| 1. |

Административно-бытовое здание № 1 |

623 | 183 | 29, 6 | 439 |

| 2. |

Административно-бытовое здание №2 |

467 | 138 | 29, 5 | 329 |

| 3. | Производственный корпус цеха № 2 | 646 | 87 | 13, 5 | 559 |

| 4. | Цех бетоносмесительный производственного корпуса № 2 | 1739 | 258 | 14, 8 | 1481 |

| 5. | Цех объемных элементов | 1266 | 140 | 11. 1 | 1126 |

| 6 | Производственный корпус № 1 и блок вспомогательных цехов | 7568 | 1854 | 24, 5 | 5714 |

| 7. | Цех бетоносмесительный производственного корпуса № 1 | 517 | 215 | 41, 6 | 301 |

| 8. | Столовая (Торговый Дом) | 2597 | 1191 | 45, 9 | 1405 |

Основным заказчиком и потребителем строительной продукции Предприятия является Могилевский исполком, т. е. в настоящее время существует жесткая привязка производства и потребления. В перспективе по всей вероятности необходимо предусмотреть расширение круга потребителей продукции жилищного строительства.

Основными поставщиками сырья являются: металла - Белорусский металлургический завод г. Жлобин; цемента - Костюковичский завод, Кричевский завод, Волковысский завод; щебня - Микашевический завод; керамзита - Витебский КСИ, Новолукомльский завод; полистирола - Минский КСМ, Осиповичский завод.

Для выбора более надежного поставщика сырья и материалов, ведения оптимальной ценовой политики на заводе имеется банк данных о поставщиках. Поставка сырья и материалов осуществляется собственным и привлеченным транспортом. При этом собственный транспорт, представленный грузовыми автомобилями, является физически и морально изношенным (78, 2%), требует в большинстве своем замены. К заводу подведена железнодорожная ветка, по территории проложены автомобильные дороги и устроены заасфальтированные площадки.

Анализ структуры затрат показывает, что продукция Предприятия является энергоемкой и материалоемкой с большим удельным весом условно-постоянных расходов, не зависящих от объема выпускаемой продукции. По данным за 9 месяцев 1996 года эти расходы приблизились к 38 % в составе себестоимости. С падением объемов производства в течение 1992-1996 годов условно-постоянные расходы в виде цеховых и общезаводских затрат тяжелым бременем легли на стоимость выпускаемой продукции, так как снижение объема производства на 1 тыс. мЗ сборного железобетона влечет за собой рост себестоимости на 1 % за счет этой части затрат.

Учитывая высокую стоимость энергоносителей и постоянную тенденцию к их росту, особого внимания уделено изучению источников поступления тепла на завод, возможности сокращения их расходования или замены источника поступления. При использовании тепла с ТЭЦ-1 потери его на внешних и внутренних сетях составляет около 50 %. Отрицательным обстоятельством является также невозможность регулирования подачи тепла, что ставит Предприятие в заведомо зависимое положение, обрекая его на прямые убытки. В целях сокращения этих затрат в настоящем бизнес-плане проработаны варианты поступления тепла из котельной паровоза, имеющегося в арсенале завода и установки локальной котельной, работающей на природном газе. Однако использование котельной паровоза имеет некоторые недостатки, т. к. она целесообразна при небольших объемах производства. В зимних условиях и при возможном росте объемов производства такой источник не может быть достаточно надежным.

В составе себестоимости продукции Предприятия высокий удельный вес - до 30 % (при среднем уровне для предприятий такого рода 15-20 %) занимает фонд оплаты труда, что связано с резким падением объемов работ в 1996 г. и желанием сохранения квалифицированных работников (несмотря на снижение объемов производства) с расчетом на перспективную модернизацию Предприятия и освоение) строительных работ. Среднемесячная заработная плата одного работника в 1996 году составила 1236 тыс. руб. и находилась в пределах показателей в целом по республике.

Падение объемов производства повлекли рост себестоимости продукции и убыточную деятельность. Убытки по результатам деятельности за 1996 год составили 230 млн. руб. Анализ платежеспособности завода по принятым критериям показал, что коэффициент ликвидности составляет 1,31 (норматив 1,2 и выше), обеспеченность собственными оборотными средствами - 0,24 (норматив 0,1 и выше). Кредиторская задолженность составила 7200. 0 млн. руб. и в два раза превышает дебиторскую, однако положение нельзя считать кризисным, так как активы Предприятия превышают долговые обязательства.

Из анализа деятельности предприятия следует, что слабыми сторонами его являются:

- физически и морально устаревшее оборудование, особенно формы бортоснастки и транспорт;

- низкий уровень автоматизации управления и производства, бухгалтерского учета и финансового менеджмента;

- отсутствие опыта работы управленческих кадров в рыночных условиях;

- зависимость показателей эффективности от ценовой политики на энергоносители;

- узкий круг заказчиков и потребителей строительной продукции;

- значительные затраты на содержание Центра торговли и общепита (столовой).

Сильные стороны Предприятия представлены:

- позитивным отношением и активностью руководящего состава предприятия, действием по переходу на качественно новый уровень производства;

- наличием возможности формирования строительного блока в составе Предприятия (с созданием новых рабочих мест) из числа высвобождающихся работников ДСК и других строительных организаций с учетом их квалификации и деловых качеств;

- наличием достаточно новых производственных и административно-бытовых зданий, которые пригодны для многопрофильного использования;

- наличием прочных долговременных связей с поставщиками сырья и материалов.

У Предприятия сложились деловые и конструктивные отношения с местными органами власти, а также с предприятиями аналогичного профиля ближнего и дальнего зарубежья.

3. ОПИСАНИЕ ПРОЕКТА ПРЕДПРИНИМАТЕЛЬСКИХ НАМЕРЕНИЙ (БИЗНЕСА)

Могилевский завод КПД находится в начальной стадии своего развития в статусе Предприятия, обладающего правом юридического лица, а также производящего готовую строительную продукцию - жилые дома. Поэтому главной его целью является активное развитие и быстрый выход на рынок подрядных работ.

Концепция развития строится на следующих трех идеях: перспективной конструктивной, прогрессивной коммерческой, производственной.

Обоснование этих идей является одной из ведущих целей настоящего бизнес-плана.

3. 1. Преамбула (предпосылки, условия, факторы)

Строительство жилья определено в республике приоритетным направлением развития, которое должно активизировать связанные с ним сферы деятельности. Исходя из этой предпосылки строятся концептуальные положения жилищной политики Могилевской области и базируются на Национальной жилищной программе, одобренной в феврале 1994 года Верховным Советом Республики Беларусь, и Указах Президента республики о дополнительном выделении средств для строительства ЖСК, жилья для молодежи и жителей села.

В очереди на получение жилья в Могилевской области состоит более 100 тыс. семей. Социально не защищенным гражданам (10-15 процентам) жилье должно предоставить государство, которое выступит инвестором за счет бюджетных средств. 85-90 процентов граждан должны приобретать жилье за счет собственных средств. Преобладающая часть (90 %) этой группы граждан не в состоянии приобрести квартиру в силу приближения к порогу нищеты. По расчетам специалистов при сложившейся средней заработной плате средняя семья из 4-х человек может собрать средства для приобретения стандартной двухкомнатной квартиры общей площадью 52, 5 кв. м в течение более, чем 200 лет. Только 10 % граждан могут купить квартиру с единовременной выплатой средств. Поэтому речь идет об инициировании спроса на жилье у среднего слоя населения. Для этих целей разрабатывается и вступает в действие гибкая система вовлечения граждан в жилищное строительство путем:

- выдачи субсидий тем гражданам, которые уже ведут жилищное строительство (на его завершение);

- льготного кредитования для тех, кто состоит в очереди и имеет большую необходимость в жилье;

- льготного кредитования молодых семей с возвращением средств в течение 40 лет под 5 % годовых;

- выпуска жилищных облигаций на покупку не целых квартир, а метража (например, 5 м2 площади);

- использования чеков "Жилье" и "Имущество";

- строительства "мало комнатных квартир";

- залога имеющейся недвижимости в качестве взносов или будущих платежей.

В качестве инвесторов жилищного строительства могут выступать и предприятия в долевом или полном участии покупки квартир для своих работников.

3. 2. Конструктивная идея

В настоящее время крупнопанельные дома, возводимые в республике, не отвечают современным градостроительным и социальным требованиям. Они оказались неконкурентоспособными на внутреннем рынке строительной продукции.

Основные недостатки крупнопанельного домостроения:

- конструктивное решение здания ограничивает возможность создания планировки квартиры, отвечающей современным требованиям, не позволяет оперативно изменять набор и соотношение квартир в зависимости от демографических требований;

- материалоемкость, влияющая на технические показатели крупнопанельного жилья. На 1 м2 общей площади расходуется до 0, 85 м3 сборного железобетона. Отсюда большая масса зданий - до двух тонн на 1 м2 общей площади;

- значительная энергоемкость производства сборных железобетонных изделий КПД, что в условиях экономического кризиса существенно увеличивает стоимость жилья. Расход тепловой энергии на термообработку 1 м3 изделий составляет в среднем по министерству 0, 37 Гкал;

- низкая звукоизоляция стен, перегородок и перекрытий домов КПД, а также теплозащитные свойства ограждающих конструкций не обеспечивают соответствующие требования по комфортности проживания;

- большая номенклатура сборных изделий.

Учитывая объективные недостатки традиционного КПД и новые экономические условия, назрела острая необходимость внести в массовое полносборное жилищное строительство существенные изменения.

Основные изменения должны затрагивать конструктивную систему жилых домов с целью повышения их конкурентоспособности.

Научно-исследовательский и проектно-технологический институт стройиндустрии (НИПТИС) Минстройархитектуры Республики Беларусь предложил модернизированную конструктивную систему жилых зданий "Новый Дом". Суть состоит в том, что традиционный несущий остов каркаса (внешние и внутренние стены) заменяется на сборные двухэтажные бесконсольные колонны и многопустотные плиты перекрытий. Роль ригелей выполняют монолитные участки перекрытий, размещающиеся в створах колонн и имеющие высоту, равные высоте плит перекрытий. Наружные стены навесные и могут выполняться из всевозможных видов панелей и мелко- штучных материалов (кирпич, блоки) с необходимым значением термического сопротивления. Перегородки выполняются из различных легких материалов (газосиликат, газопенобетон и др.). Таким образом, внутреннее пространство корпуса свободно от несущих панелей внутренних стен, что позволяет выполнить любую планировку квартир. В первых этажах легко размещаются встроенные помещения различного назначения. Вместо чердачных помещений возможно устройство мансарды. Предлагаемая конструктивная система удовлетворяет современным требованиям, имеет возможность планировки квартир по желанию заказчика, возможность рационального и гибкого использования пространства первых этажей для размещения в них помещений социально-бытового назначения без дополнительного укрепления несущих конструкций, оптимальную ресурсоемкость и энергоемкость, скорость возведения, экономичность, возможность заменить чердачное строение на мансарды. Учитывая возможность строить жилые дома любой этажности, появляются предпосылки придать массовым застройкам индивидуальность, эстетичность и комфортность.

Внедрение в строительное производство жилого дома названной конструктивной системы "Новый Дом" является основой проекта предпринимательских намерений Могилевского завода КПД.

Применение конструктивного решения обеспечивает увеличение общей площади базисного 80-квартирного жилого дома серии 90-3 в 1,24 раза:

в традиционном исполнении 220,7 х 10 х 2 = 4414 м2

в модернизированном исполнении - 273, 66 х 10 х 2 = 5473,2 м2

5473,2 : 4414 =1,24 раза,

где 10 - этажность жилого дома;

2 - количество блоков на одном этаже;

220,7 - полезная площадь одного блока серии 90-3;

227,63 - полезная площадь одного блока модернизированной серии 90-3.

В связи с этим сокращается потребность в сборном железобетона на 1 м2 полезной площади в следующих пропорциях:

Таблица 4

Сравнительные данные расхода сборного железобетона на 1 м2 полезной площади

| Наружные стены | Проемы | Лестнично-лифтовой узел | Внутренние стены | |||||

| м3 ж/б | % | м3 ж/б | % | м3 ж/б | % | м3 ж/б | % | |

| Блок-секция серии 90-3 (типовая) | 0, 473 | 100 | 0, 166 | 100 | 0, 143 | 100 | 0, 2 | 100 |

| Предлагаемый проект "Новый Дом" | 0, 381 | 81 | 0, 134 | 81 | 0, 115 | 81 | 0, 05 | 25 |

За счет расширения корпуса жилого дома и замены внутренних стеновых панелей на колонны сокращается расход железобетона на 1 м2 полезной площади на наружные стены, проемы, лестнично-лифтовой узел на 19 %, внутренние стены – 75 %.

3. 3. Коммерческая идея

Суть коммерческой идеи заключается в активизации спроса населения республики на жилье нового типа с учетом предпринимаемых Правительством мер, в привлечении других инвесторов, заинтересованных в эффективном размещении свободных денежных средств, в обеспечении стабильного роста объемов строительства силами Предприятия за счет выхода на конкурентный уровень с предлагаемым проектом "Новый Дом", который имеет ряд привлекательных сторон для покупателей, в том числе стоимость 1 м2, сниженную по сравнению с традиционным вариантом в размерах, пропорциональных снижению расхода сборного железобетона на 1 м2 полезной площади. Эти факторы будут способствовать постепенному переходу за пределами 1997 года к рентабельному функционированию предприятия, освоению полного цикла "производство конструкций - строительная продукция", строительству жилых домов собственными силами (или на долевых началах) на продажу. Внедрение "малых технологий" позволит выпускать продукцию, повышенного спроса для продажи населению и другим юридическим лицам.

3. 4. Производственная идея

Производственная идея состоит в том, что Предприятие способно освоить в достаточно быстрые сроки без больших капвложений выпуск готовой продукции для нового типа и выйти на рынок подрядных работ не только внутри республики, но и за ее предел.

Этот проект позволяет практически полностью использовать производственные мощности завода по выпуску панелей наружных стен, плоских плит перекрытий, частично панелей внутренних стен для лестничных клеток, элементов лифтов и лестниц, освоенных ранее по серии 90-3. Новым конструктивным элементом является одноэтажная бесконсольная колонна. Перегородки выполняются из различных легких материалов (газосиликат, газопенобетон и др.). На модернизацию кассетных установок для формирования колонн и плит наружных стен потребуется капвложений в размере 500 млн. руб.

137 форм бортоснастки, используемых в настоящее время при выпуске перегородок и внутренних стен, не потребуются в случае перехода на проект "Новый Дом" и подлежат списанию. Эта часть активных фондов является полностью изношенной (доля бортоснастки в составе стоимости машин и оборудования составляет 45 %).

В целях снижения энергоемкости производства сборного железобетона намечается приобретение локальной котельной производительностью 2 Гкал в час, работающей на природном газе. Применение этого источника позволит обеспечить потребность в тепле всего Предприятия (на технологические нужды, центральное отопление, подачу горячей воды) при использовании производственной мощности на 20-25 % и выпуске до 30000 м3 железобетона в год.

На приобретение и установку локальной котельной потребуются капитальные вложения в размере 1997 млн. руб (в ценах 1996 года).

Списание основных фондов и ввод в конце 1997 года котельной и модернизированной бортоснастки повлечет за собой снижение их балансовой стоимости и изменение в уровне износа. Балансовая стоимость сократится до 50, 2 млрд. руб., износ - с 54,0 % до 46,0 %.

Таблица 5

Изменение структуры и состояние основных фондов с учетом технического перевооружения

| №№ п/п | Наименование показателей | Балансовая стоимость, млрд. руб. | Износ | Капитальные вложения, млрд. руб. | Остаточная стоимость, млрд. руб. | |

| млрд. руб. | % | |||||

| 1. | Стоимость основных фондов на 1. 01. 97г. | 53,4 | 28,8 | 54 | х | 24,6 |

| 2. | Списание бортоснастки | 5,7 | 5,7 | 100 | х | Х |

| 3. | Модернизация бортоснастки | х | х | х | 0,5 | х |

| 4. | Ввод локальной котельной (IV квартал 1997г.) | х | х | х | 2,0 | х |

| 5. | Стоимость основных фондов с учетом движения на 1. 01. 98г. | 50,2 | 23,1 | 46 | 2,5 | 27,1 |

![]()

При переходе на выпуск сборного железобетона под "Новый Дом" будут высвобождены производственные мощности формовочного цеха (Ш и ГУ пролеты). Должен быть решен вопрос либо о консервации этих мощностей либо о их перепрофилировании и дальнейшем вовлечении в производство.

На консервацию мощностей требуются достаточно большие затраты (обесточивание, приведение оборудования в состояние, удовлетворяющее условиям хранения; ограждение территории, обеспечение безопасности работников, занятых в соседних пролетах).

Учитывая, что Предприятие намерено активно развиваться и максимально замкнуть цикл "производство конструкций - готовая строительная продукция", на высвобождающихся площадях целесообразно организовать за пределами 1999 года новые производства с выпуском ранее не свойственной заводу продукции ("малые технологии"). Возможна организация производства изделий для благоустройства, металлочерепицы, фасадной краски, столярных изделий, пенополистирольного плитного утеплителя. Однако по данной проблеме необходимо провести дополнительные исследования.

Прорабатывается вопрос о переходе на устройство цоколя и первого этажа "Нового Дома" из монолита. В этом случае высвободятся площади арматурного цеха (1296 кв. м), которые можно будет использовать для выпуска дефицитной продукции. Применение монолитных конструкций повлечет за собой также экономию энергоносителей на 15-17 % на 1 кв. м полезной площади по сравнению с традиционным исполнением.

Намечаются три этапа, в течение которых Предприятие должно выйти на уровень жилищного строительства по качеству и комфортности, близких к европейскому:

I этап - июль 1997 г. - освоение технологии возведения "Нового Дома";

II этап - январь 1999 г. - освоение технологии по выпуску малых форм, несвойственной ранее Предприятию продукции;

III этап - за пределами 1999 года - освоение возведения жилых домов из новых строительных материалов на уровне европейского стандарта.

4. ОЦЕНКА РЫНКОВ СБЫТА И КОНКУРЕНТОСПОСОБНОСТИ ПРЕДПРИЯТИЯ

Крупнопанельное домостроение в республике осуществляют домостроительные комбинаты и все они участвуют в формировании рынка этого вида строительной продукции. В том случае, если Могилевский завод будет функционировать на полную проектную мощность и выпускать в полном объеме готовую продукцию, его доля на рынке составит около 4 %. Вместе с тем конкурентами на рынке домостроения являются не только ДСК, выпускающие жилые дома в индустриальном исполнении, но и другие строительные организации, возводящие жилые дома из кирпича, силикатных блоков, монолитного бетона и других строительных материалов. Поэтому конкуренцию для него составят в первую очередь организации Могилевской области: тресты №№ 12 и 17, объединение "Могилевсельстрой", Могилевский ДСК, Бобруйский ДСК, которые давно закрепились за могилевским рынком. Объемы жилищного строительства у этих организаций (за исключением Могилевского ДСК) выше, чем у Предприятия в силу того, что оно в 1996 году только приступило к освоению рынка жилищного строительства (начато строительство трех домов). Кроме того, в настоящее время строительный рынок пополнился негосударственными структурами, которые также пытаются занять определенную нишу.

Предпосылки для ускоренного вхождения Предприятия в рынок и занятия там видного места рассмотрены в предыдущих разделах бизнес-плана. Особенно широкие возможности могут возникнуть в случае реализации Правительством проектов по вовлечению в инвестирование среднего класса населения.

Вместе с тем Предприятие в 1997 году будет испытывать серьезные затруднения при определении своего места на рынке подрядных работ, т. к. оно должно отвлечь средства работников на освоение проекта "Новый Дом", погасить задолженность за теплоэнергию, перевозки, отгруженное сырье и материалы, накопившиеся с 1996 г. Кроме того, Предприятие имеет низкий уровень использования производственных мощностей в 1996 году - 5, 5 %, а в 1997 г. оно еще не сможет начать их наращивать из-за необходимости проведения модернизации оборудования и освоения новых конструктивных систем.

Вместе с тем эти проблемы решаемы, так как на рынок будут предложены квартиры повышенной комфортности при сохранении (или даже снижении) сложившейся средней стоимости 1 кв. м полезной площади. Повышенная комфортность и привлекательность квартир состоит в:

гибкой планировке квартир по желанию заказчика, т. е. квартира "на заказ";

снижении теплопотерь примерно на 20 %, следовательно, потребуются меньшие затраты на коммунальные услуги;

снижении звукопроводности.

С учетом этих предпосылок планируется увеличение спроса на указанную полезную площадь, а следовательно, и рост выпуска сборного железобетона и готовой строительной продукции в следующих размерах:

Таблица 6. Прогнозируемые объемы выпуска продукции

| Объемы продукции |

Темпы роста 1998г. к \996г., раз |

|||

| 1996 г. | 1997 г. | 1998г. | ||

| Производство сборных железобетонных конструкций и изделий, мЗ | 6557 | 18000 | 2000 | 3, 0 |

|

|

9400 | 25740 | 28600 | 3. 0 |

В Могилевской области сложилась относительно низкая стоимость жилищного строительства по сравнению со среднереспубликанскими показателями и другими областями реализации (кроме Гродненской):

Таблица 7

Сравнение стоимости жилой площади по различным конструктивным системам и регионам

| Наименование видов домостроения | Стоимость 1 кв. м общей площади на 1 января 1996 г. | |

| тыс. руб. | доллары США | |

| Могилевская область Крупнопанельное Кирпичное | 1843 2598 | 160,3 225,9 |

| Гомельская область Крупнопанельное Кирпичное | 2156 2220 | 187,5 193,0 |

| Минская область Крупнопанельное Кирпичное | 2443 3017 | 212,4 262,3 |

| Гродненская область Кирпичное Газосиликатное | 1924 1857116 | 167,3 161,5 |

Наиболее серьезным конкурентом для Предприятия является Бобруйский КПД, который достаточно стабильно функционирует на рынке крупнопанельного домостроения и способен в принципе внедриться в домостроительный рынок Могилева, на освоение которого в первую очередь претендует Могилевский КПД. Бобруйский КПД использует производственные мощности на 16,9 %; имеет сильную управляющую команду. Серьезным препятствием для вторжения на рынок домостроения Могилева служит фактор роста себестоимости в связи с дополнительными транспортными расходами (на 15-20 %). В том случае, если Могилевский КПД успешно освоит строительство "Нового Дома", Бобруйский КПД едва ли будет опасен, учитывая высокие качественные параметры этого проекта.

5. СТРАТЕГИЯ МАРКЕТИНГА

Стратегия маркетинга Предприятия строится на политике Правительства, направленной на максимальное обеспечение жильем нуждающихся, и внедрении проекта "Новый Дом", который имеет ряд привлекательных сторон для покупателей. Предприятие намерено использовать гибкую систему инициирования спроса, предложенную государством, и разработать совместно с Исполкомом собственные меры по вовлечению населения в приобретение жилья. К ним, в первую очередь, относятся:

1) использование залогового права, когда в залог сдается имеющаяся жилая площадь граждан с целью покупки квартиры большей площади. В этом случае возможны варианты. Например, один из вариантов: общая стоимость новой квартиры 15 тысяч долларов США, покупатель вносит 20 % стоимости деньгами (3 тыс. долларов) в качестве первоначального взноса, его существующая квартира оценивается в 8 тыс. долларов. Следовательно, остается оплатить 15 - ( 8 + 3 ) = 4 тыс. долларов США. Покупатель вселяется и выплачивает оставшуюся сумму в течение договорного срока. В реализации подобного варианта необходимо участие специальных органов (Горисполкома, акционерных банков, финансовых компаний), а также принимают на себя обязательства под залог выплатить суммы, равноценные стоимости заложенных квартир, а сами берут на себя обязательства по реализации заложенных квартир;

2) квартиру в новом доме строители продают без отделки, что выгодно для покупателя, который самостоятельно решит эту проблему на желаемом качественном уровне;

3) завершение строительства жилых домов средствами Могилевского КПД с возмещением затрат в последующие периоды квартиросъемщиком;

4) внедрение системы сбережений, когда покупатель может приобретать не квартиру, а метраж (1, 2, 5 кв. м полезной площади) с правом дарения и наследования;

5) обеспечение патронажа над проданным жильем в период его эксплуатации, выдача гарантий качества.

В разработке и принятии мер по инициации спроса заинтересован Горисполком, который в этом случае делает шаги по решению двух крайне важных проблем: удовлетворению потребности населения в жилье и его занятости. Последняя связана с тем, что появляется дополнительный инвестиционный источник, позволяющий наращивать объемы строительно-монтажных работ, объемы производства в смежных областях (промышленности строительных материалов, на транспорте, снабжении, машиностроении и т. д.), а следовательно, занятость населения.

У Предприятия появляется дополнительная выигрышная позиция, связанная с освоением "Нового Дома" - если в дорыночные времена человеку давали (бесплатно) квартиру и зачастую вопрос о качестве в массовом строительстве опускался, то в настоящее время, когда за жилье надо платить, важную роль начинает играть привлекательность квартиры, те возможности и комфорт, которыми она обладает даже в массовом варианте.

В бизнес-плане планируется осуществлять ценовую политику на основе "средние издержки- безубыточность" и "средние издержки плюс прибыль". За величину средних издержек будет приниматься сумма постоянных и переменных издержек в отношении к объему производства при доведении уровня использования производственных мощностей к 2000 году до 40 процентов. На период до 2000 года намечается рост прибыли, обеспечивающий рентабельность на уровне 5-6 %, т. е. не утяжелять стоимостной вес 1 м2 полезной площади эгоистическими стремлениями Предприятия к высоким прибылям.

Рекламная политика Предприятия будет базироваться на использовании средств массовой информации газет "Строительство и недвижимость", "Белорусский строительный рынок", "Строительная газета", "Республика", телевидение, радио. Перспективно рекламирование квартир в "Новом доме" на выставках, рекламных щитах, строительных ярмарках.

В более отдаленной перспективе намечается рекламировать жилье "Новый дом" в зарубежных рекламных изданиях Польши, стран Балтии, Украины.

6. ПРОГРАММА ИНВЕСТИЦИЙ

Основой инвестиционной программы на ближайшие 2 года является переориентация на новый источник теплообеспечения, завершение проектных работ "ноу-хау" "Новый дом" и модернизация оборудования (бортоснастки) под усовершенствованные конструкции, подготовка высвобождающихся мощностей для освоения "малых технологий".

Таблица 8

Распределение капитальных вложений по периодам 1997 г.

| № п/п | Наименование | Капитальные вложения | |||||||

| всего | в том числе по кварталам 1997 г. | ||||||||

| млн. | дол. | I | II | III | |||||

| руб. | США | млн. руб. | дол. США |

млн. руб. |

дол США |

млн. руб. |

дол США |

||

| 1. | Локальная котельная, работающая на природном газе | 1997 | 102410 | 998 | 51180 | 999 | 51230 | - | - |

| 2. | Трасса по подаче газа к котельной | 500 | 25641 | - | - | 500 | 25641 | - | - |

| 3. | Научно-исследовательские и проектные работы по конструктивному решению "Новый Дом" | 2000 | 102564 | 475 | 24358 | 1525 | 78205 | - | - |

| 4. | Техническое перевооружение оборудования (бортоснастки) под проект "Новый Дом" | 3450 | 176923 | 500 | 25641 | 2700 | 138461 | 250 | 12820 |

| 5 | Подготовительные работы в пролетах №№ 1-5 формовочного цеха для перепрофилирования его под "малые технологии" | 520 | 26667 | - | - | 250 | 12881 | 270 | 13846 |

|

|

Затраты на рекламу и представительство | 250 | 12821 | - | - | 100 | 5128 | 150 |

|

| 7. | Прочие сопутствующие работы и затраты (приобретение компьютеров и др. оргтехники) | 283 | 14513 | 100 | 5128 | 100 | 5128 | 83 | 4256 |

|

|

ВСЕГО: | 9000 | 461539 | 2073 | 106307 | 6174 | 316674 | 753 | 38614 |

Для реализации программы требуется по предварительным подсчетам 9000 млн. руб., или 461, 539 тыс. дол. США с получением этих средств в 1997г. с тем, чтобы не упустить возможность уже в конце 1998 г. выйти на конкурентный уровень, опережая другие организации в освоении рынка крупнопанельного домостроения на основе усовершенствованного проекта "Новый Дом".

Предприятие по итогам деятельности в 1996 г. понесло убытки в размере 240 млн. руб, поэтому собственными средствами для инвестирования не располагает. Необходимо участие стороннего инвестора в дальнейшем развитии Предприятия. Наиболее перспективный на 1 этапе источник финансирования - это средства местного бюджета, поскольку, во-первых, основным заказчиком домостроительной продукции является Могилевский горисполком и, во-вторых, цели Горисполкома и Предприятия в освоении проекта "Новый Дом" совпадают. Не исключается возможность участия также в финансовладеющих структур (банков) или специализированных инвесторов (крупных предприятий), ставящих целью приобретение весомого пакета акций (после акционирования) Могилевского завода КПД и включения его в свою производственно-коммерческую структуру производства и распределения.

Данный Проект является достаточно интересным для инвестора при сохранении социальной его значимости тем более, что срок окупаемости капвложений даже при постепенном наращивании использования мощностей не превышает двух лет. Для привлечения инвесторов планируется развернуть широкую рекламную кампанию через средства массовой информации, что в свою очередь потребует наличия денежных средств (в частности только одна секунда рекламы на телевидении стоит 25 $ США).

8. ЮРИДИЧЕСКИЙ ПЛАН

Могилевский завод КПД, имеющий в настоящее время статус арендного предприятия и относящийся к строительной отрасли, является объектом, который подлежит первоочередной приватизации. Учитывая это обстоятельство, руководящий состав завода прорабатывает варианты реформирования государственной собственности, создания ОАО и моделей функционирования в постприватизационный период.

В соответствии с данными бухгалтерского баланса на 1. 10. 1996 г. завод в годы работы на аренде сформировал коллективную собственность в размере 3, 5 млрд. руб. по остаточной стоимости основных фондов (15 % от общей их стоимости). По расчетам трудовой коллектив способен выкупить государственное имущество на сумму около 1, 7 млрд. руб. за именные приватизационные чеки "Имущество" и за деньги. В этом случае пакет акций работников завода составит 21-23 %. Преимущественным пакетом акций будет владеть государство (77-79). Рассматривается проблема привлечения инвесторов со стороны с целью реализации дальнейших шагов по техническому перевооружению производства и выходу на европейский уровень жилищного строительства, освоению "малых технологий". Могилевский завод имеет намерение на эти же цели просить Мингосимущество о выделении ему 50 процентов средств, направляемых на выкуп имущества (акций). Планируется также просить о резервировании пакета акций для выкупа его работниками завода в течении 2-3 лет после создания ОАО (до владения пакетом акций на уровне 51-52 процентов).

9. ФИНАНСОВАЯ СТРАТЕГИЯ

Финансовая стратегия Предприятия исходит из того, что ему необходимо покрыть убытки прошлых лет в течение 1997-1998 гг., не допустив новых в указанный период, и начать зарабатывать прибыль, позволяющую продолжить работу по дальнейшей реконструкции завода. Однако эта цель может быть достигнута, если капитальные вложения планируемые на приобретение и запуск локальной котельной и модернизацию бортоснастки, будут ему представлены на безвозмездной основе.

В качестве базисного для расчета прогрессивных вариантов 1997-1998 гг. приняты условия 1996 г., откорректированные с учетом нормативного потребления теплоэнергии и инфляционных процессов (рост минимальной заработной платы в 1, 3 раз и вследствие этого рост материальных затрат в 1, 2 раза).

Прогрессивный вариант 1997 г. предусматривает следующие условия по сравнению с базисным:

1) Численность работников, занятых на предприятии, сохраняется на уровне 1996 г.;

2) сокращение затрат на теплоэнергию за счет применения локальной котельной и монолитного цоколя и первого этажа начнется в четвертого квартала, так как I-III кварталы будет вестись подготовительная и организационная работа;

3) рост амортизационных отчислений с IV квартала 1997 г. из-за ввода новой котельной и модернизированной бортоснастки.

4) прибыль от основной деятельности не планируется. В результате расчетов, приведенных в приложении 4, установлено, что в 1997 г: при том же объеме производства, что и в 1996 г., стоимость 1 куб. м сборных железобетонных конструкций уменьшится с 1676 тыс. руб. до 1662 тыс. руб., т. е. на 0, 8 %. Столь незначительный результат зависит от того, что только в IV квартале 1997 г. планируется работа в новых условиях. Важным обстоятельством является остановка тенденции роста стоимости производства сборного железобетона.

Расчеты аналогичных вариантов на 1998 г. учитывали, что сохранились условия базисного 1997 г., а в качестве прогрессивных на 1998 г. приняты:

1) сокращение расхода тепла на 1 куб. м железобетона а) в три раза по пессимистическому расчету с учетом постепенного освоения вновь введен-' ных мощностей и б) в пять раз по оптимистическому расчету с учетом немедленного выхода на проектный уровень вновь введенных мощностей;

2) рост амортизационных отчислений на 16, 7 % из-за достаточно высокой насыщенности производства новым оборудованием;

3) переход на возведение нулевых циклов и первых этажей из монолитного бетона.

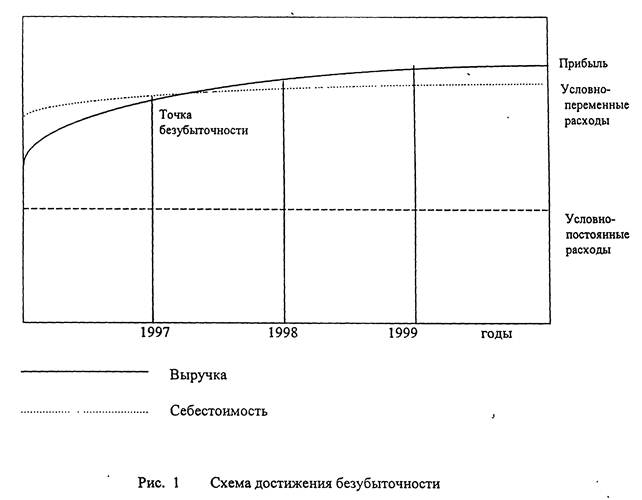

Данный вариант позволяет увеличить объем производства и довести его до 20 тыс. куб. м, что обеспечит использование производственных мощностей до 17%, т. е. в 2, 8 раза выше, чем в 1996 г., а также снижение стоимости производства одного куб. м железобетона по пессимистическому расчету на 189 тыс. руб. (с 1656 тыс. руб. по базисному варианту 1998 г. до 1467 тыс. руб.) и на 192 тыс. руб, по оптимистическому расчету, При этом в 1998 г. планируется обеспечить прибыль от реализации продукции в сумме соответственно 0,6 млрд. руб. и 1,1 млрд. руб. Рентабельность составит 2,3 % и 4,5 %. Данный показатель недостаточно весом, но он подтверждает и закрепляет тенденцию, наметившуюся в 1997 г. Установлено, что принимаемые меры по сокращению затрат на теплоэнергию значительно снизит объективный пресс на стоимость жилищного строительства в виде удорожания сырья и материалов в 1,2 раза и увеличение минимальной заработной платы в 1,3 раза. На последней странице приведен график, наглядно иллюстрирующий тенденцию нарастания безубыточной деятельности.

Результативные показатели применяемых мер по стабилизации и укреплению финансового состояния приведены в табл. 9.

Таблица 9

Сравнение вариантов по стоимости объемов сборного железобетона и метра квадратного полезной площади жилья

| №№ п/п | Наименование показателей | Периоды | |||

| 1997г. | 1998 г. | ||||

| I вариант | II вариант (IV кв. 1997г.) | I вариант | II вариант | ||

| 1. | Ввод жилых помещений, кв. м | 25740 | 25740 | 2860 | 2860 |

| 2. | Объем выпуска сборных железобетонных конструкций, куб. м | 18000 | 18000 | 20000 | 20000 |

| 3. | Стоимость 1 кв. м полезной площади, тыс. руб. | 4080 | 3683 | 4080 | 3683 |

| 4. |

|

1676 | 1662 | 1656 | 1465 |

Данные табл. 9 позволяют определить варианты по цене продажи квартир, которая зависит от договорных условий, установленных между производителем и потребителем продукции. Она может колебаться от цены, определяемой по издержкам без учета отделочных работ, а также с учетом последних, но выполняемых для потребителя среднего достатка, и с высококачественной отделкой европейского уровня.

Поиск потребителей высокого достатка является одной из важных проблем, поскольку такой потребитель готов не только покрывать издержки, но и дать высокую цену за эксклюзивную продукцию.

Изложенный в данном разделе материал позволяет надеяться, что реализация бизнес-плана поможет Предприятию вырваться на качественно новый уровень и хорошо адаптироваться к новым реалиям жизни.

В данном разделе не приведен баланс доходов и расходов и движение денежных потоков из-за отсутствия данных по его составляющим. При появлении информации бизнес-план будет пополнен необходимыми расчетами.

| Строительный комплекс в новых экономических условиях | |

|

МИНИСТЕРСТВО ОБЩЕГО И ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ ИРКУТСКАЯ ГОСУДАРСТВЕННАЯ ЭКОНОМИЧЕСКАЯ АКАДЕМИЯ КАФЕДРА КОММЕРЧЕСКОЙ ... На местах надо всемерно способствовать строительству индивидуального жилья, расширять продажу строительных материалов, отопительных котлов, санитарно-технических приборов ... В целом созданные в границах России мощности по производству традиционных строительных материалов и изделий (цемент, шифер, мягкая кровля, сборный железобетон, нерудные материалы ... |

Раздел: Рефераты по экономике Тип: реферат |

| ... проекта "Доступное и комфортное жилье - гражданам России" | |

|

ДИПЛОМНАЯ РАБОТА Тема: Проблемы реализации национального проекта "Доступное и комфортное жилье - гражданам России" Содержание Введение Глава 1 ... Национальный проект "Доступное и комфортное жилье - гражданам России" стал важнейшим шагом в создании гарантированных условий доступности жилья большинству нуждающихся в улучшении ... Кроме того, необходимо одновременно развивать иные формы жилищного кредитования с использованием для строительства жилья средств паевых инвестиционных фондов, организацией ... |

Раздел: Рефераты по экономике Тип: дипломная работа |

| Учет, аудит и анализ в строительном бизнесе | |

|

Содержание Введение 1 Теоретические аспекты бухгалтерского учета на строительных предприятиях 1.1 Организация учета и особенности технологии ... определять стоимость строительно-монтажных работ по утверждаемым Минстроем формам локальных, объектных и сводных смет и составляемых на основе договорных цен заводов-поставщиков ... Это достигается за счет максимальной типизации и унификации конструкций, строительных деталей, зданий и сооружений в целом (т.е. массового применения наиболее совершенных типовых ... |

Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: дипломная работа |

| Повышение эффективности деятельности ООО УСК "Сибиряк" | |

|

Введение Строительство является важнейшим сектором отечественной экономики. В структуре ВВП доля этой отрасли составляет 5,5 %. Недвижимость остается ... Однако происходит оживление на рынке продаж первичного жилья - квартир в домах, строительство которых уже завершено, находится на конечных стадиях строительства, или продолжается ... Такая высокая доля объясняется тем, что материалы в основной массе являются конструктивно сложного исполнения (железобетон и металлоконструкции) и дорогие современные строительные ... |

Раздел: Рефераты по экономике Тип: дипломная работа |

| Технико-экономическое обоснование реконструкции формовочного цеха ЗАО ... | |

|

Федеральное агентство по образованию РФ ФГОУ ВПО "Сибирский федеральный университет" Институт архитектуры и строительства Экономический факультет ... В состав фирмы входит завод по производству сборного железобетона, строительное управление, проектный институт, участок по производству и укладке искусственного камня ("брусчатки") Как отмечалось ранее, основными видами деятельности организации являются производство сборного железобетона, строительство и реализация жилья, производство и укладка брусчатки. |

Раздел: Рефераты по экономике Тип: дипломная работа |