| Грязнова А.Г. Финансы |

Управление финансами

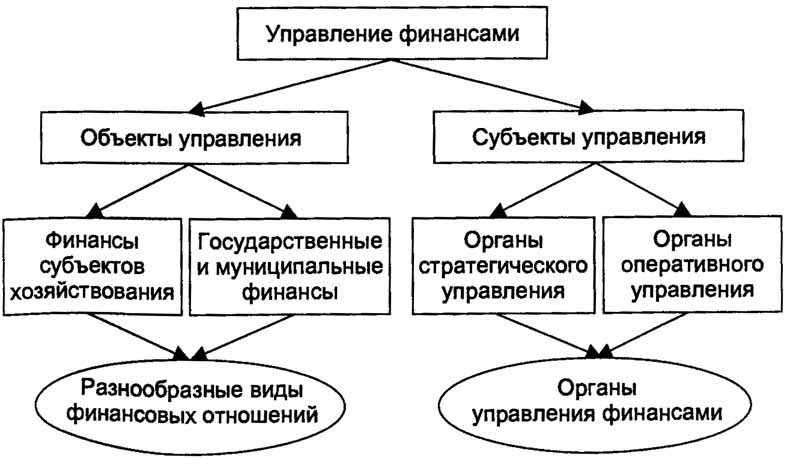

Необходимость и содержание управления финансамиЭкономическое развитие общества представляет собой многофакторный и противоречивый процесс, в основе которого заложена эволюция производительных сил и производственных отношений, происходящая, как правило, на основе расширенного воспроизводства. На процесс общественного воспроизводства, с одной стороны, влияет множество факторов: количество и качество материальных, финансовых, трудовых ресурсов, предпринимательские способности субъектов хозяйствования, ускорение научно-технического прогресса, степень развития рыночных отношений и другие факторы. Но с другой стороны, этот процесс представляет собой конфликтное взаимодействие и противоборство различных сил природного и общественного характера, которые в совокупности создают объективные условия для проявления различного рода непредвиденных событий, нарушающих условия функционирования и развития экономики в целом и отдельных субъектов хозяйствования, что влияет на финансовые показатели их деятельности и обуславливает необходимость регулирования финансовых отношений между ними. В целях поддержания стабильности финансового положения государства, финансовой устойчивости субъектов хозяйствования используются различные инструменты регулирования финансово-хозяйственной деятельности организаций, распределения и перераспределения средств между уровнями бюджетной системы государства. Для обеспечения непрерывного и бесперебойного воспроизводственного процесса органы государственной власти и местного самоуправления и субъекты хозяйствования применяют и различные инструменты финансового механизма для воздействия на финансовые отношения с целью сохранения стабильности финансово-хозяйственной деятельности в складывающихся условиях, т. е. управляют финансовыми потоками как на макроуровне, так и в рамках отдельной организации. При этом под, управлением понимается совокупность приемов и методов целенаправленного воздействия на объект для достижения поставленной цели или определенного результата. Поскольку в финансовой сфере объектами управления являются разнообразные виды финансовых отношений, то управление финансами представляет собой процесс целенаправленного воздействия с помощью специальных приемов и методов на финансовые отношения и соответствующие им виды финансовых ресурсов для реализации функций субъектов власти и субъектов хозяйствования, целей и задач их деятельности. В ходе управления финансами они выступают как объект управления. Рассматривая их в таком качестве, следует учитывать, что они являются объективной экономической категорией, поэтому управлять ими необходимо через познание, изучение специфических свойств и возможностей этой категории. В то же время без управления финансовыми отношениями, конкретными формами проявления категории финансов невозможно эффективно развивать экономику государства. Под субъектами управления финансами в финансовой науке традиционно понимается совокупность организационных структур, непосредственно осуществляющих управление (рис. 3.1).

На макроуровне к таким структурам относятся органы государственной власти, органы местного самоуправления и другие участники бюджетного процесса, осуществляющие управление государственными и муниципальными финансами. В коммерческих и некоммерческих организациях управление финансами осуществляют финансовые управления, отделы или службы. Структура органов управления финансами организации зависит от ее размера (холдинг, среднее, малое предприятие и т.д.), вида деятельности (страховая, инвестиционная, банковская деятельность и др.), а в ряде случаев и от организационно-правовой формы (например, бюджетное учреждение, унитарное предприятие). Совокупность всех организационных структур, осуществляющих управление финансами, называется органами управления финансами. Деятельность этих органов характеризуется многоаспект-ностью и большой сложностью, поскольку объектом управления финансами выступают финансовые отношения и соответствующие им виды финансовых ресурсов, составляющие сферы и звенья финансовой системы государства, т. е. каждая сфера и звено финансовой системы являются объектом управления финансами. Содержание процесса управления финансами раскрывается в следующих функциональных элементах, к которым относятся финансовое планирование и прогнозирование, оперативное управление и финансовый контроль. Финансовое планирование и прогнозирование используются для научного обоснования текущего и перспективного развития экономики, изменений в конкретном периоде темпов роста ее отдельных отраслей и субъектов хозяйствования, обеспечивают необходимый предварительный контроль за образованием и использованием финансовых ресурсов. В ходе финансового прогнозирования исследуется возможное состояние финансов в прогнозируемом периоде, обосновываются показатели соответствующих финансовых планов, определяются реально возможный объем мобилизации финансовых ресурсов, источники их формирования и направления использования. Система финансовых прогнозов способствует выработке финансовой концепции развития страны или субъекта хозяйствования, поскольку широко используется на макро- и микроуровнях как инструмент научного предвидения, вариантного анализа, получения дополнительной информации при выработке решений. Финансовые прогнозы позволяют органам управления финансами наметить разные варианты развития финансовой системы, предвидеть формы и методы реализации финансовой политики. При финансовом прогнозировании применяются экономические модели, с определенной степенью вероятности описывающие динамику показателей в зависимости от различных факторов, влияющих на финансовые процессы. На основе показателей финансовых прогнозов осуществляется финансовое планирование с целью научного обоснования движения финансовых ресурсов и изменения соответствующих финансовых отношений на определенный период. Финансовое планирование способствует достижению пропорционального и сбалансированного функционирования и развития как отдельного субъекта хозяйствования, так и экономики в целом. В ходе планирования субъекты хозяйствования и органы государственной власти и местного самоуправления оценивают свое финансовое состояние, выявляют возможности увеличения объема финансовых ресурсов, направления их наиболее эффективного использования. Планирование осуществляется на основе анализа финансовой информации, содержащейся в бухгалтерской, статистической и оперативной отчетности, которая должна быть достаточно полной и достоверной. Оперативное управление представляет собой процесс разработки комплекса мер, направленных на достижение максимального эффекта при минимуме затрат на основе анализа текущей финансовой ситуации и соответствующего перераспределения финансовых ресурсов. Необходимость такого управления обусловлена текущими изменениями условий осуществления финансово-хозяйственной деятельности субъектами хозяйствования, тенденций развития экономики государства в связи с разнообразными причинами, к которым относятся:

Таким образом, в ходе оперативного управления финансами обеспечиваются стабильное развитие экономики государства и функционирование субъектов хозяйствования, решаются задачи обеспечения финансовой поддержки населения, предупреждаются и ликвидируются чрезвычайные ситуации в ходе финансово-хозяйственной деятельности и ликвидируются их последствия, осуществляется маневрирование бюджетными средствами с целью выполнения показателей бюджетов всех уровней бюджетной системы в складывающихся условиях. Финансовый контроль представляет собой особую сферу деятельности органов государственной власти, органов местного самоуправления и финансовых служб организаций по сбору и анализу информации о действительном финансовом состоянии управляемого объекта и эффективности принятых управленческих решений. В ходе финансового контроля осуществляются сопоставление текущих и плановых финансовых показателей, проверка адресного и целевого использования финансовых ресурсов, оценивается правомерность действий финансовых работников и руководителей организаций, министерств и ведомств, непосредственно участвующих в распределении финансовых средств на соответствующем уровне управления. Таким образом, с переходом к рыночным отношениям изменилась цель финансового контроля — от контроля за выполнением плана в условиях централизованной плановой экономики к контролю за соблюдением законодательства. Финансовый контроль осуществляется также в ходе финансового планирования и прогнозирования, когда при составлении финансовых прогнозов и финансовых планов осуществляется оценка финансовых последствий предполагаемых реформ, разрабатываемых программ, законов, инвестиционных проектов, отслеживаются долгосрочные негативные тенденции в развитии экономики, ее отдельных отраслей и организаций с целью своевременного принятия соответствующих мер и предупреждения различного рода нарушений. Управление финансами можно также классифицировать по характеру и периоду управления, в соответствии с которыми различают стратегическое (общее) управление финансами и оперативное управление финансами. Стратегическое управление финансами осуществляется высшими органами законодательной и исполнительной власти (Президентом РФ, Правительством РФ, Федеральным Собранием РФ) в ходе составления, рассмотрения и утверждения прогнозов развития экономики государства, государственного и муниципального секторов, долгосрочных целевых программ развития отдельных отраслей, при планировании направлений совершенствования бюджетной системы РФ. В процессе осуществления стратегического управления финансами определяются источники и размеры финансовых ресурсов, которые должны обеспечить воспроизводство в тех пропорциях, которые были заложены в соответствии с основными направлениями финансовой политики; устанавливается оптимальное соотношение между финансовыми ресурсами органов государственной власти и местного самоуправления и субъектов хозяйствования; выявляются наиболее эффективные направления использования финансовых ресурсов и резервы их роста. Оперативное управление финансами осуществляется министерствами, службами, агентствами, ведомствами и организациями, непосредственно участвующими в реализации финансовых планов на централизованном и децентрализованном уровнях. При осуществлении стратегического и оперативного управления финансами важно соблюдать системность в принятии управленческих решений, в основе которой лежит научный подход обоснования методики финансового прогнозирования и планирования, организации оперативного управления финансовыми ресурсами, выработки приемов и методов финансового контроля, соответствующих современным рыночным условиям хозяйствования, что позволяет выработать новые инструменты регулирования финансовых потоков, выявить преимущества одних направлений развития финансов и бесперспективность других, создает дополнительные предпосылки к развитию финансового механизма, непосредственно участвующего в процессе управления финансами. Создание научного фундамента для разработки и осуществления конкретных практических мер в области управления финансами особенно важно в условиях рыночной экономики, когда деятельность экономических субъектов находится под влиянием жесткой конкуренции и функционирование экономики характеризуется проявлением многих элементов стихийности. Научный подход к управлению финансами способствует обеспечению стабильного финансирования отраслей экономики и организаций, повышению финансового благополучия населения, позволяет предотвратить или сгладить последствия неблагоприятных событий в ходе финансово-хозяйственной деятельности организаций и в совокупности обеспечить стабильное развитие экономики государства. Рыночные условия хозяйствования обусловливают необходимость пересмотра действовавшего в советское время механизма управления финансами на макро- и микроуровнях, разработки принципиально новых методов управления финансами, которые должны обеспечить финансовую самостоятельность административно-территориальных образований на территории РФ, финансовую устойчивость субъектов хозяйствования, их инвестиционную активность и создать другие необходимые условия для устойчивого и стабильного развития экономики и ее дальнейшего роста. Для реализации на практике этих задач в современных условиях в первую очередь необходимо четко разграничить функции органов законодательной и исполнительной власти, принимающих участие в управлении государственными и муниципальными финансами, распределить финансовые полномочия между федеральным центром, регионами и муниципальными образованиями, что требует серьезного совершенствования правовой базы их деятельности. Правовые основы управления финансами в РФДля успешного проведения финансовой политики, эффективной реализации финансового механизма и механизма управления финансами большое значение имеет правовое оформление финансовых отношений субъектов хозяйствования и органов государственной власти и органов местного самоуправления. Роль финансового права значительно возрастает и в связи с переходом в нашей стране от административно-командной системы управления к рыночной. Кроме того, кардинальное изменение государственного устройства, построение федеративных отношений между органами власти непосредственно влияют на состав финансовой системы нашего государства, что диктует необходимость переосмысления ранее существовавших юридических норм, регулирующих финансовые отношения, и создания нового финансового законодательства. Установление и применение к финансовым отношениям соответствующих новым условиям ведения финансово-хозяйственной деятельности норм финансового права, означающих установление четких правил организации этих отношений, позволяет эффективно управлять финансами органов власти и субъектов хозяйствования, защищать экономические интересы субъектов финансовых отношений и обеспечивает строгую финансовую дисциплину. Обращаясь к историческому аспекту возникновения финансового права как самостоятельной науки, следует отметить, что ее основы были заложены в существовавшей с XVI в. камералистике, изучавшей главные закономерности, влияющие на эффективное ведение дворцового хозяйства, и исследовавшей вопросы государственного управления, государственных финансов, экономики, аграрного дела, торговли и другие. Во второй половине XIX в. стали появляться научные работы, в которых большое внимание уделялось правовым вопросам, а к концу того же столетия в России появились самостоятельные научные исследования по финансовому праву. В то же время в России до 1917 г. финансовая и финансово-правовая наука не были разграничены и составляли единое целое. В большинстве университетов Российской империи они рассматривались в рамках единого курса, который в зависимости от учебного заведения назывался либо «финансовое право», либо «финансовая наука», а ученые того времени в большинстве своем рассматривали термины «финансовое право» и «финансовая наука» как тождественные. Однако необходимость упорядочения процесса управления финансовыми отношениями в государстве с помощью введения единых правил и приемов их организации, осуществления и контроля за соблюдением этих правил предопределила формирование самостоятельной науки финансового права. В настоящее время знание правовых основ функционирования финансов на всех уровнях управления позволяет финансовым работникам грамотно и эффективно управлять системой финансовых отношений как в рамках отдельной организации, так и на государственном и муниципальном уровнях. Используя правовые нормы, органы государственной власти и местного самоуправления регулируют развитие отраслей экономики, обеспечивают ее стабильность и рост, сглаживают и устраняют негативные тенденции в ее развитии, воздействуют на объем и структуру финансовых ресурсов, остающихся в распоряжении субъектов хозяйствования. В свою очередь необходимость реализации целей и задач финансовой политики, проводимой государством, стимулирует дальнейшее развитие содержательной части финансового права. Именно финансовая политика определяет вопросы разработки соответствующих финансово-правовых актов для ее реализации, состав правовых норм, которые они должны содержать, финансовые льготы и санкции, которые должны применяться в ходе управления финансами. Применение норм права для субъектов хозяйствования означает определенный порядок формирования их уставного (складочного) капитала, формирования и распределения прибыли, налогообложения, реализации амортизационной и инвестиционной политики, управления имуществом и решения других вопросов финансово-хозяйственной деятельности. В ходе использования правовых норм в процессе управления финансами проявляется их «императивный» характер, под которым понимается активная практическая деятельность государства по организации финансовых отношений, разработке форм их проявления и использования. В результате этой деятельности субъекты права не могут по своему усмотрению и по собственной инициативе приобретать финансовые права и обязанности, определять их содержание, а также реализовывать их. Финансовое право тесно связано с другими отраслями права: часть финансовых отношений регулируется нормами гражданского права (например, вопросы формирования, распределения и использования финансовых ресурсов организаций различных организационно-правовых форм, распределения финансовых полномочий между участниками организации, состава государственной и муниципальной казны и проч.) и административного права (административные штрафы). Поэтому неверно утверждать, что финансовое право регулирует все существующие в обществе финансовые отношения . Таким образом, финансовое право представляет собой совокупность юридических норм, регулирующих отношения, возникающие в процессе образования, распределения и использования денежных фондов органов государственной власти и органов местного самоуправления, а также субъектов хозяйствования, необходимых для реализации возложенных на них функций и выполнения стоящих перед ними задач. Следует отметить, что предметом финансового права являются финансовые отношения, связанные с функционированием как бюджетов органов государе геенной власти и местного самоуправления и бюджетов государственных внебюджетных фондов, так и денежных фондов субъектов хозяйствования, а также отношения, в которых государство и муниципальные образования участия не принимают, но которые влекут увеличение имущественной основы налогообложения, препятствуют сокрытию доходов и легализации части доходов, полученных противоправным путем. В зависимости от субъектов финансового права отношения, регулируемые его нормами, можно разделить на следующие группы:

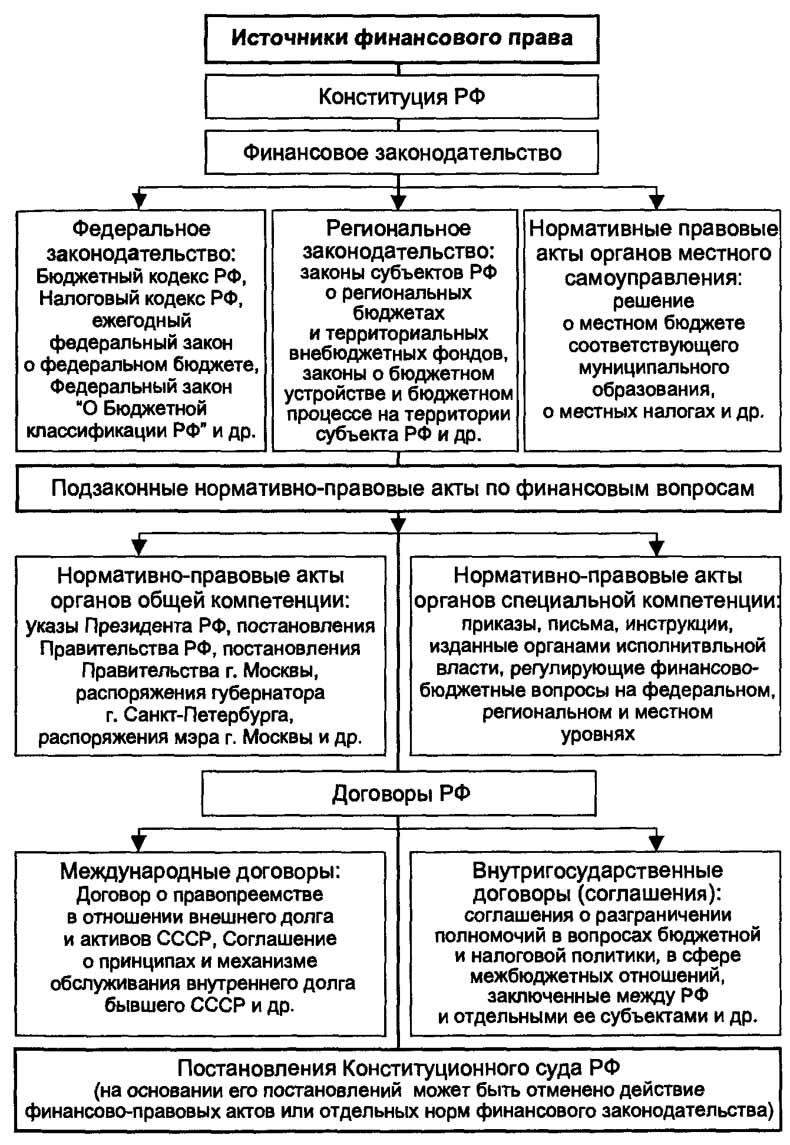

В целях управления государственныим финансами, регулирования финансово-хозяйственной деятельности субъектов хозяйствования и доходов населения субъекты власти используют финансово-правовые акты, которые представляют собой результат правотворчества органов государственной власти и местного самоуправления по вопросам финансовой деятельности, входящим в их компетенцию, и содержат соответствующие правовые нормы по рассматриваемому вопросу. Используемые в ходе управления финансами финансово-правовые акты весьма многообразны и классифицируются по различным признакам. По юридической силе эти акты подразделяются на законы и подзаконные акты; по уровню власти — на правовые акты органов государственной власти и органов местного самоуправления; по степени регулирования сфер и звеньев финансовой системы - на финансово-правовые акты, которые применяются для управления финансовыми отношениями в каждой сфере финансовой системы (Конституция РФ, Бюджетный кодекс РФ, Налоговый кодекс РФ), и правовые акты, регулирующие финансовые отношения в отдельной сфере или звене финансовой системы. Основным законом, закладывающим основы управления финансами в нашей стране, является Конституция РФ, в которой определяются федеративное государственное устройство, что обусловливает выделение в составе бюджетной и налоговой систем Российской Федерации трех самостоятельных уровней и влияет на принципы их построения. Кроме того, нормы, непосредственно регулирующие финансовые отношения, содержатся в ст. 8 Конституции РФ, закрепляющей принцип единства экономической системы Российской Федерации; в ст. 35 - право частной собственности; ст. 71-73 определяют предметы ведения Российской Федерации и ее субъектов, в том числе и в сфере финансовых отношений. В Конституции РФ устанавливаются правовые основы деятельности Президента РФ, органов законодательной (представительной) власти, органов исполнительной власти и местного самоуправления в бюджетном процессе. Нормы Бюджетного кодекса РФ регулируют финансовые отношения, возникающие в процессе функционирования бюджетной системы РФ, формирования доходов бюджетов всех ее уровней и бюджетов государственных внебюджетных фондов и расходования их средств, в ходе реализации межбюджетных отношения, осуществления бюджетного процесса на территории РФ и применения мер ответственности к нарушителям бюджетного законодательства РФ. Нормы Налогового кодекса РФ регулируют отношения по установлению, взиманию налогов и сборов на территории РФ, отношения в области налогового контроля и ответственности за совершение налоговых правонарушений. В сфере государственных и муниципальных финансов правовой основой управления финансовыми отношениями являются федеральные законы, законы субъектов РФ и нормативно-правовые акты (решения) представительных органов местного самоуправления, регулирующие бюджетные правоотношения соответственно на территории Российской Федерации, субъекта РФ или муниципального образования. Среди наиболее важных финансово-правовых актов в этой сфере следует отметить ежегодно принимаемые федеральные законы о федеральном бюджете и бюджетах государственных внебюджетных фондов на очередной финансовый год, Федеральный закон от 28.08.1995 № 154-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», Федеральный закон от 25.09.1997 № 126-ФЗ «О финансовых основах местного самоуправления», Федеральный закон от 15.08.1996 № 115-ФЗ «О бюджетной классификации Российской Федерации», Федеральный закон от 15.12.01 № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации», Федеральный закон от 15.12.01 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» и др. Кроме финансового законодательства, важное место в системе правового регулирования финансовых отношений в сфере государственных и муниципальных финансов занимают указы Президента РФ, постановления Правительства РФ и ведомственные нормативно-правовые акты — приказы, письма и инструкции федеральных министерств, служб и агентств, органов исполнительной власти регионального уровня и органов местного самоуправления по финансово-бюджетным вопросам. Указы Президента РФ, как правило, содержат поручения органам государственной власти по разработке нормативных актов, определяют порядок их разработки или основные направления деятельности этих органов в сфере финансов (например, Указ Президента РФ от 20.05.2004 № 649 «Вопросы структуры федеральных органов исполнительной власти»). На основании постановлений Правительства РФ осуществляется правовое регулирование процесса управления государственными финансами со стороны высшего органа исполнительной власти в Российской Федерации, который в соответствии с Конституцией РФ обеспечивает проведение единой финансовой и налоговой политики. К примерам наиболее значимых из них в настоящее время относятся Постановление Правительства РФ от 20.05.98 № 463 «О программе пенсионной реформы в Российской Федерации», Постановление Правительства РФ от 15.08.2001 № 584 «О Программе развития бюджетного федерализма в Российской Федерации на период до 2005 года», Постановление Правительства РФ от 22.05.2004 № 249 «О мерах по повышению результативности бюджетных расходов». Ведомственные нормативные акты также играют важную роль в управлении государственными и муниципальными финансами, поскольку позволяют осуществлять государственное правовое регулирование финансовых отношений в различных отраслях экономики, между распорядителями и получателями бюджетных средств. При этом правовому регулированию подлежат все составляющие процесса управления финансами — прогнозирование и планирование источников формирования и направлений использования финансовых ресурсов на макроуровне, управление исполнением бюджетов и порядок проведения финансового контроля за деятельностью государственных исполнительных органов власти и органов местного самоуправления. К указанным нормативным актам относятся прежде всего приказы, письма и инструкции Министерства финансов РФ, Федеральной налоговой службы, органов Федерального казначейства, Центрального банка РФ, Счетной палаты РФ, органов управления государственными социальными внебюджетными фондами. В сфере финансов субъектов хозяйствования правовые основы управления финансами регулируются нормами Гражданского кодекса РФ, определяющими правила организации финансово-хозяйственной деятельности субъектов хозяйствования всех организационно-правовых форм; федеральными законами об акционерных обществах, государственных (муниципальных) унитарных предприятиях, обществах с ограниченной ответственностью; финансовым законодательством и ведомственными нормативно-правовыми актами, регулирующими отношения по мобилизации субъектами хозяйствования дополнительных финансовых ресурсов на финансовом рынке. Совокупность всех финансовых правовых актов, источников финансового права, которая составляет правовую основу управления финансами в РФ, изображена на рис. 3.2.

Эффективность управления финансами во многом зависит от качества действующих финансово-правовых актов, регулирующих финансовые отношения во всех сферах финансовой системы государства. Поэтому во всех странах правовым вопросам регулирования экономики государства уделяется повышенное внимание. В конституциях некоторых государств (например, в Бельгии, Германии, Швеции) в отдельный раздел выделяются финансовые вопросы - финансовая конституция. В Российской Федерации современное финансовое право проходит новый виток в своем развитии, не все финансовые отношения получили четкую, правовую регламентацию, что на практике приводит к применению в ряде случаев директивного управления финансами, а не управления посредством закона. Вместе с тем многие действующие юридические нормы, в том числе относящиеся к финансовому праву, еще недостаточно совершенны по ряду причин, к которым относятся:

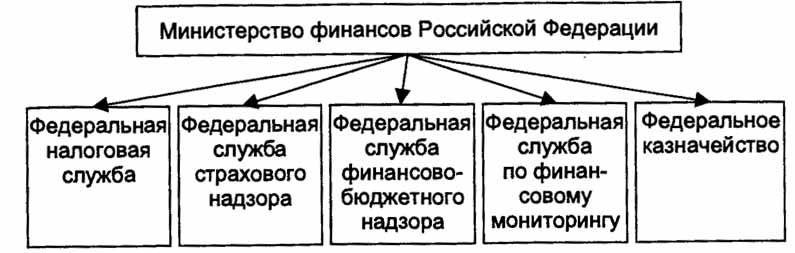

Решение указанных проблем в области финансового права позволит обеспечить стабильность развития экономики нашего государства, повысить финансовую устойчивость субъектов хозяйствования, усилить действенность финансового контроля за деятельностью органов власти и отдельных организаций и укрепить финансовое положение государства. Органы управления финансами в Российской ФедерацииВ управлении финансами при определении целей и задач финансовой политики, разработке и утверждении финансового и связанного с ним законодательства и подзаконных актов участвуют законодательные и исполнительные органы государственной власти, органы местного самоуправления Управление финансами на федеральном уровнеДепутаты обеих палат Федерального Собрания Российской Федерации, рассматривающие и утверждающие проект закона о федеральном бюджете и отчете о его исполнении, другие финансовые и связанные с ними законодательные акты, правительственные программы, могут, обладая правом законодательной инициативы, вносить на рассмотрение проекты финансовых законодательных актов, поправки в действующее законодательство. Государственная Дума заслушивает отчет Правительства Российской Федерации об исполнении федерального бюджета. Государственная Дума и Совет Федерации формируют Счетную палату Российской Федерации — орган государственного финансового контроля законодательной власти Российской Федерации. Участие Президента Российской Федерации в управлении финансами связано с определением целей и задач финансовой политики в посланиях Федеральному Собранию, в том числе ежегодном Бюджетном послании, с подписанием законов по финансовым вопросам, внесением проектов финансового законодательства, изданием указов, осуществлением государственного финансового контроля. Правительство Российской Федерации, ответственное за разработку и реализацию финансовой политики России, составление и исполнение федерального бюджета, осуществляет разработку других проектов законов по финансовым и связанным с ними вопросам, утверждает постановления, издает распоряжения, обеспечивающие реализацию финансового законодательства. Оно определяет задачи, функции федеральных органов исполнительной власти, их права и обязанности, в том числе конкретный круг вопросов, относящихся к ведению того или иного министерства, входящего в состав Правительства Российской Федерации, по управлению финансами. Практически во всех странах в составе исполнительной власти действует специальный орган, ответственный за разработку финансовой стратегии и тактики (чаще всего этот орган носит название министерства финансов, но в США отдельные функции, аналогичные функциям Министерства финансов России, выполняют Департамент по Управлению и Бюджету аппарата Президента США и Федеральное казначейство США). Следует иметь в виду, что одинаковые названия соответствующего органа исполнительной власти в разных странах не всегда означают совпадение их функций: например, в одних странах министерство финансов может осуществлять налоговый контроль, в других — нет. Функции финансовых органов различаются не только по странам, но могут меняться в различные исторические периоды. Так, Министерство финансов России, созданное более 200 лет назад, неоднократно меняло свою структуру и компетенцию. В разные периоды Министерству финансов России (Министерству финансов СССР) подчинялись пограничная служба, железные дороги, Госбанк России и Госбанк СССР. Современные задачи и функции Министерства финансов Российской Федерации определены в соответствии с Указом Президента Российской Федерации от 09.03.2004 № 314 «О системе и структуре федеральных органов исполнительной власти», которым в рамках административной реформы предусмотрено разграничить нормотворческие и надзорные функции, функции по управлению федеральной собственностью между отдельными органами исполнительной власти. Нормотворческие функции осуществляют федеральные министерства, надзорные и управленческие — федеральные службы и агентства. В связи с этим некоторые бывшие подразделения Министерства финансов России (Главное управление федерального казначейства, Департамент государственного финансового контроля, Департамент страхового надзора, Комитет финансового мониторинга) преобразованы в федеральные службы, подчиненные Министерству финансов (соответственно Федеральное казначейство, Федеральная служба финансово-бюджетного надзора, Федеральная служба страхового надзора, Федеральная служба по финансо вому мониторингу). К Минфину России перешли функции разработки налоговой политики, налогового законодательства и осуществления разъяснительной работы по вопросам налогообложения от Министерства Российской Федерации по налогам и сборам, преобразованного, в свою очередь, в Федеральную налоговую службу, также подчиненную Минфину России. Таким образом, в настоящее время Министерству финансов РФ подчиняются пять федеральных служб (рис. 3.3).

Основными задачами Минфина России в соответствии с Постановлением Правительства Российской Федерации от 30.06.2004 № 329 «О Министерстве финансов Российской Федерации» являются выработка единой государственной финансовой (включая бюджетную, налоговую, страховую, валютную сферы, сферу государственного долга), кредитной, денежной политики, а также политики в сфере аудиторской деятельности, бухгалтерского учета и бухгалтерской отчетности, добычи, производства, переработки драгоценных металлов и драгоценных камней, таможенных платежей (в части исчисления и порядка уплаты), включая определение таможенной стоимости товаров и транспортных средств. Среди основных функций Минфина России в соответствии с указанными задачами можно назвать:

Постановление Правительства Российской Федерации от 07.04.2004 № 185 «Вопросы Министерства финансов Российской Федерации» определяет, что оно осуществляет свою деятельность непосредственно и через территориальные органы федерального казначейства. Федеральное казначейство было создано в Российской Федерации в составе Министерства финансов Российской Федерации в 1993 г. для обеспечения оперативного управления средствами федерального бюджета. В истории многих государств, и в России в том числе, до XX в. действовали преимущественно государственные казначейства банковского типа. Они занимались приемом платежей, связанных с формированием государственных доходов, хранением средств, а также выдачей средств для осуществления государственных расходов, нередко в их функции входила эмиссия наличных денежных средств. Поскольку большинство платежей в то время осуществлялось в наличной форме, по характеру функций государственные казначейства XIX в. были сходны с функциями казначейств в составе современных коммерческих банков, осуществляющих приходно-расходные операции с наличностью (или кассовые операции). Иные функции осуществляет современное Федеральное казначейство Российской Федерации. Необходимость его создания в 1993 г. была вызвана: банковской реформой, в результате которой средства федерального бюджета оказались рассредоточены в разных кредитных организациях; отсутствием автоматизации безналичных расчетов и соответственно отсутствием оперативной информации у Минфина России о движении бюджетных средств; конституционной реформой, в результате которой исполнение федерального бюджета перестало относиться к вопросам деятельности финансовых органов субъектов РФ и муниципальных образований. Таким образом, проблемы исполнения федерального бюджета вызвали необходимость создания специального органа — Федерального казначейства, к которому от банков перешли учетно-контрольные функции. В соответствии со ст. 78 Конституции РФ федеральные органы исполнительной власти для осуществления своих полномочий могут создавать свои территориальные органы, примером этого являются органы Федерального казначейства, представляющего собой строго централизованную систему, во всех субъектах Российской Федерации. Органам федерального казначейства открыты счета в подразделениях Центрального банка Российской Федерации и уполномоченных банках по учету средств федерального бюджета, следовательно, у них есть возможность контролировать деятельность коммерческих банков по своевременному исполнению платежных поручений налогоплательщиков и плательщиков других обязательных платежей в бюджет. Казначейские органы осуществляют краткосрочное прогнозирование исполнения доходов и расходов федерального бюджета. Они открывают и ведут лицевые счета бюджетных учреждений как учетные регистры на банковском счете по учету средств федерального бюджета. Кроме того, Казначейство России также осуществляет распределение регулирующих налогов между бюджетами разного уровня, а также государственными внебюджетными фондами (например, различные виды акцизов, налог на добычу полезных ископаемых, единый социальный налог, единый налог при упрощенной системе налогообложения, единый налог на вмененный доход и т.д.). В условиях казначейской системы исполнения бюджетов в Российской Федерации приходно-расходные операции (кассовое исполнение бюджета) осуществляют кредитные организации, но учет этих операций осуществляют органы федерального казначейства. Они также составляют оперативную, квартальную и годовую отчетность об исполнении федерального бюджета. В соответствии с положениями Бюджетного кодекса Российской Федерации (ст. 134) в случае получения финансовой помощи из федерального бюджета субъектом Российской Федерации региональный и местные бюджеты данного субъекта должны также исполняться через органы федерального казначейства. В настоящее время органами федерального казначейства заключены соглашения со многими субъектами Российской Федерации и муниципальными образованиями о таком исполнении. Эти органы осуществляют информационный обмен: с налоговыми органами; органами, администрирующими неналоговые доходы бюджета; с кредитными организациями, в которых открыты счета по учету бюджетных средств; территориальными финансовыми органами; распорядителями и получателями средств федерального бюджета; Счетной палатой Российской Федерации. В настоящее время ведется работа по полному переводу такого информационного обмена в электронный вид с использованием новейших технологий в режиме реального времени. Если проводить аналогию с другими странами, то следует иметь в виду, что зарубежные казначейства выполняют разнообразные функции, не всегда сходные с функциями Федерального казначейства Российской Федерации (например, в США Федеральное казначейство выполняет даже функции по охране президента, а в Италии — по управлению всем государственным имуществом, а не только бюджетными средствами). Наиболее близко по функциям к российскому казначейству Государственное казначейство Франции. Управление финансами на региональном уровнеВысшие органы законодательной власти субъектов Российской Федерации утверждают законы в области финансов в рамках своей компетенции (о введении региональных налогов и сборов в соответствии с перечнем, установленным налоговым законодательством Российской Федерации, о бюджете субъекта Российской Федерации на соответствующий финансовый год и отчете о его исполнении, о бюджете территориального фонда обязательного медицинского страхования и отчете о его исполнении, о мерах государственной финансовой поддержки организаций и отраслей региональной экономики и др.). Кроме того, законодательные и исполнительные органы субъектов Российской Федерации обладают правом законодательной инициативы и по федеральным законам, в том числе в области финансов. Высшие органы исполнительной власти субъектов Российской Федерации ответственны за выработку финансовой политики региона, составление проекта бюджета субъекта РФ и организацию его исполнения. В соответствии со ст. 77 Конституции РФ субъекты Российской Федерации самостоятельно устанавливают систему региональных органов государственной власти на основе общих принципов, определенных федеральным законодательством. В составе администраций субъектов Российской Федерации создаются специализированные финансовые органы: министерства финансов (в республиках, а также некоторых краях и областях), департаменты финансов, комитеты по финансам и бюджету, финансовые управления и т.п. Их функции сходны с функциями Министерства финансов Российской Федерации, но в пределах компетенции исполнительных органов субъектов Российской Федерации. К основным функциям относятся: разработка региональной финансовой политики, непосредственная разработка проектов региональных бюджетов, организация их исполнения, разработка программ государственной финансовой поддержки отдельных отраслей и организаций региона, осуществление государственных заимствований субъектов Российской Федерации. Следует иметь в виду, что для осуществления последней функции в составе исполнительных органов власти субъектов Российской Федерации может быть создан специальный орган (например, Комитет муниципальных займов Правительства г. Москвы). Региональные финансовые органы также могут иметь свои подразделения на местах — как правило, финансово-казначейские управления (или филиалы). Финансовые органы субъектов Российской Федерации в отличие от финорганов, функционирующих в условиях административно-командной системы управления, непосредственно не подчиняются Министерству финансов России; тем не менее они представляют отчет об исполнении своих бюджетов в Минфин России, в координации с последним проводится кадровая работа и работа по информатизации управления финансами. В составе многих региональных финансовых органов созданы собственные территориальные казначейства для осуществления учетно-контрольных функций по исполнению региональных бюджетов в соответствии с действующим бюджетным законодательством. Вместе с тем в ст. 78 Конституции РФ предусмотрена возможность передачи части своих полномочий федеральными органами исполнительной власти органам субъектов Российской Федерации и наоборот. Именно на этом основана возможность привлечения органов федерального казначейства (ст. 168 БК РФ) к исполнению региональных бюджетов, средства которых находятся в собственности субъектов Российской Федерации и не подпадают в перечень федеральных полномочий. Таким образом, в соответствии с действующим Бюджетным кодексом РФ субъекты Российской Федерации, не получающие финансовой помощи из федерального бюджета, имеют право на создание собственного казначейства, но могут заключать договоры с органами федерального казначейства, в то время как дотационные регионы должны исполнять бюджеты через органы федерального казначейства. Управление финансами на местном уровнеПредставительные органы местного самоуправления принимают решения об утверждении местного бюджета и отчета о его исполнении, принимают решения по другим финансовым вопросам, относящимся к ведению муниципальных образований. Исполнительные органы местного самоуправления ответственны за разработку муниципальной финансовой политики, в том числе долговой, составление и исполнение местного бюджета. Как правило, в их составе действуют местные финансовые или финансово-казначейские органы. Типовое положение о финансово-казначейском органе муниципального образования разработано и одобрено Правлением Союза российских городов в 1998 г. Право на формирование и исполнение местных бюджетов муниципальными образованиями гарантировано ст. 132 Конституции Российской Федерации. При этом к исполнению дотационных местных бюджетов (а также бюджетов недотационных муниципальных образований, расположенных на территории региона, получающего финансовую помощь из федерального бюджета) привлекаются органы федерального казначейства и региональных казначейств. Нередко местные финансовые органы выступают филиалами финансовых органов субъектов Российской Федерации. Органы управления финансами в коммерческих организациях. Управление финансами в коммерческих организациях осуществляется высшими органами управления (например, для акционерных обществ это собрание акционеров), которые определяют финансовую стратегию организации, утверждают финансовые планы, отчеты об их исполнении. Непосредственно финансовыми потоками управляют руководство организации (совет директоров, генеральный директор) и специально созданные финансовые службы, они же разрабатывают проекты финансовых планов, принимают решения о размещении финансовых ресурсов в различные виды активов, осуществляют взаимодействие с финансово-кредитными организациями. В небольших организациях, где нет специальных финансовых служб, их функции выполняют бухгалтерии. Для коммерческих организаций, входящих в состав финансово-промышленных групп, большое значение в управлении финансами имеют решения, принимаемые головной компанией этой группы, то же касается крупных холдингов, не зарегистрированных как финансово-промышленные группы. Органы управления финансами в некоммерческих организациях. Состав органов управления финансами в некоммерческих организациях определяется их организационно-правовыми формами и видом деятельности. Кроме руководителей таких организаций, решения по финансовым вопросам могут принимать специально созданные попечительские советы, ревизионные комиссии и др. Наибольшей спецификой управления финансами по сравнению с другими некоммерческими организациями обладают бюджетные учреждения. Финансовые планы в виде смет доходов и расходов бюджетных учреждений утверждают главные распорядители и распорядители бюджетных средств, от решений которых во многом зависит финансовое состояние учреждения. Главные распорядители и распорядители бюджетных средств фактически определяют структуру расходования бюджетных средств учреждениями, принимают решения о возможности получения дополнительного финансирования за счет сдачи государственного и муниципального имущества в аренду, а также утверждают сметы доходов и расходов от предпринимательской и приносящей доходы деятельности. Большую роль в управлении финансами бюджетных учреждений и других некоммерческих организаций играют бухгалтерии, которые разрабатывают проекты смет, ведут бухгалтерский учет и составляют отчетность об исполнении смет доходов и расходов. Бюджетные учреждения могут обслуживаться централизованными бухгалтериями, создаваемыми при органе государственной власти или органе местного самоуправления. Совершенствование организации управления финансами, развитие правовой базы и использование современных информационных технологий являются основными направлениями обеспечения эффективности формирования и использования финансовых ресурсов во всех сферах финансовой системы. Контрольные вопросы

Задания для самостоятельной работы

Финансы и финансовая система | Финансовая политика | Управление финансами | Финансовое планирование и прогнозирование | Финансовое регулирование социально-экономических процессов | Финансовый контроль | Общая характеристика финансов коммерческих организаций | Финансы профессиональных участников финансового рынка | Финансы некоммерческих организаций | Финансы индивидуальных предпринимателей | Содержание и организация государственных и муниципальных финансов | Бюджеты органов государственной власти и органов местного самоуправления | Бюджетный процесс в Российской Федерации | Государственные и муниципальные заимствования | Государственные социальные внебюджетные фонды Грязнова А.Г. Финансы | Ермасова Н.Б. Финансы | Киселев М.В. Финансы | Миляков Н.В. Финансы | Мягкова Е.Л. Финансы и кредит | Варламова М.А. Финансы, денежное обращение и кредит | Мягкова Т.Л. Финансы, денежное обращение и кредит | Трошин А.Н. Финансы и кредит |