| Грязнова А.Г. Финансы |

Содержание и организация государственных и муниципальных финансов

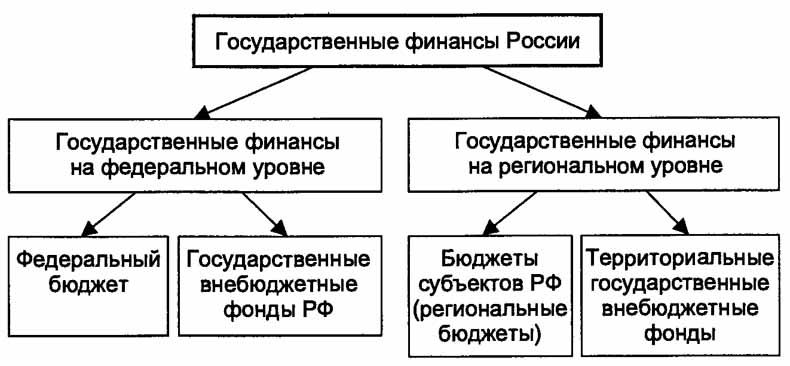

Содержание государственных и муниципальных финансовОсобое положение в финансовой системе принадлежит государственным и муниципальным (местным) финансам, что обусловлено их специфическим назначением — обеспечить органы государственной власти и местного самоуправления денежными средствами, необходимыми для выполнения возложенных на них функций. Государственные и муниципальные финансы — это денежные отношения, возникающие в распределительном процессе в связи с формированием денежных средств у органов государственной власти и местного самоуправления и их использованием на удовлетворение социальных потребностей граждан, регулирование экономики, финансирование национальной обороны и правоохранительной деятельности, управления и других расходов государства и муниципальных образований. С помощью государственных и муниципальных финансов органы государственной власти и местного самоуправления осуществляют регулирование социальных процессов, оказывают влияние на развитие приоритетных отраслей экономики, сглаживают различия в уровне социально-экономического развития отдельных территорий страны и др. На организацию государственных и муниципальных финансов оказывает влияние ряд факторов. Во-первых, форма государственного устройства. Для унитарных государств в целом характерна более высокая степень концентрации финансовых ресурсов в распоряжении центральных органов государственной власти по сравнению с федеративными государствами. Основу финансовых ресурсов органов власти административно-территориальных единиц унитарных государств составляют отчисления от регулирующих доходов и средства финансовой помощи центральных органов государственной власти. В условиях федеративной формы государственного устройства, построенной на принципе разграничения предметов ведения и полномочий органов государственной власти федерации и субъектов федерации, собственные доходы становятся преобладающими в структуре финансовых ресурсов субъектов федерации. При этом масштабность межбюджетного перераспределения средств сокращается. Во-вторых, особенности административно-территориального устройства государства, что проявляется в функционировании одних субъектов федерации в составе других субъектов федерации либо в формировании муниципальных образований различного территориального уровня. Согласно Конституции РФ равноправными субъектами РФ являются края (области) и входящие в их состав автономные округа. Соответственно формирование финансовых ресурсов таких краев (областей) и автономных округов осуществляется в условиях разграничения полномочий не только с федеральным центром, но и между самими субъектами РФ. При этом перечень доходов и пропорции их зачисления в бюджеты указанных субъектов РФ могут регулироваться федеральными законами и договорами (соглашениями) между органами государственной власти автономного округа и органами государственной власти края или области. Федеральный закон от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», вводимый в действие с 1 января 2006 г., сохраняет право на осуществление местного самоуправления одновременно на территории двух муниципальных образований — муниципальных районов и находящихся на их территории поселений. Полномочия органов местного самоуправления по мобилизации и использованию собственных финансовых ресурсов реализуются в условиях межмуниципального разграничения вопросов местного значения и источников их финансового обеспечения. Федеральное законодательство фиксирует состав и уровень доходов, закрепляемых за бюджетами каждого из видов муниципальных образований. В-третьих, особый статус отдельных территориальных образований. Придание территориальному образованию особого статуса является эффективным механизмом учета геополитических, этнографических, демографических и иных характеристик такого образования, выработанным международной практикой. Так, некоторые унитарные государства (Италия, Испания и др.) включают в свой состав автономии, органы власти которых имеют более широкие полномочия по сравнению с органами власти других административно-территориальных единиц этих государств. Для реализации таких полномочий автономии наделяются дополнительными финансовыми ресурсами и соответственно обладают большей финансовой независимостью. Международная практика позволяет также привести примеры федеративных государств, включающих наряду с субъектами федерации территориальные образования иного статуса (в США — федеральный округ, ассоциированная территория, в Индии — союзные территории и др.). Разнопорядковый статус территориальных образований, входящих в состав федерации, определяет различный объем полномочий их органов власти по формированию и использованию финансовых ресурсов. Принцип равноправия субъектов РФ, закрепленный в ст. 5 Конституции РФ, не предусматривает различий в объеме и составе полномочий, возлагаемых на органы государственной власти республик, краев, областей, автономных округов, автономной области, городов федерального значения. В соответствии с федеральным законодательством для всех субъектов РФ устанавливаются единые нормативы отчислений от федеральных налогов и сборов в их бюджеты и единая методика расчета финансовой помощи. В свою очередь, для муниципальных образований законодательство РФ предусматривает возможность установления особого режима функционирования. Наделение муниципального образования особым статусом обусловлено: концентрацией в границах муниципального образования объектов государственной безопасности, для которых установлен особый режим функционирования и охраны государственной тайны (статус закрытого административно-территориального образования — далее по тексту ЗАТО); специализацией градообразующих организаций муниципального образования на научной, научно-технической и инновационной деятельности в рамках научно-производственного комплекса (статус наукограда). Особый статус предусматривает больший объем полномочий органов местного самоуправления и соответственно дополнительные источники их финансового обеспечения. В частности, обязательства, возлагаемые на органы местного самоуправления ЗАТО в связи со специальными условиями проживания граждан (например, переселение на новое место жительства граждан, утративших служебную связь с отдельными организациями ЗАТО; организация пропускного режима на территорию ЗАТО и др.), предполагают расширение полномочий органов местного самоуправления по мобилизации финансовых ресурсов. Федеральным законодательством это достигается путем увеличения доли налоговых доходов, зачисляемых в бюджеты ЗАТО, установления права органов местного самоуправления ЗАТО на обеспечение сбалансированности своих бюджетов за счет финансовой помощи федеральных органов государственной власти. Формирование и использование финансовых ресурсов органов государственной власти и местного самоуправления осуществляется в форме различных фондов денежных средств: бюджетов разных уровней бюджетной системы страны и внебюджетных фондов. Бюджеты формируются органами государственной власти разного уровня и органами местного самоуправления для финансового обеспечения всех возложенных на них задач и функций. С помощью средств бюджетов осуществляется регулирование экономических и социальных процессов, развитие научно-технического прогресса, формирование инвестиционного потенциала и др. Таким образом, бюджет выступает формой образования и использования финансовых ресурсов органов государственной власти и местного самоуправления, направляемых ими на удовлетворение разнообразных потребностей общества. Формирование внебюджетных фондов связано с появлением потребности у органов государственной власти и местного самоуправления в значительных объемах финансовых ресурсов для проведения ряда важных социально-экономических мероприятий. Внебюджетные фонды позволяют осуществить финансирование таких мероприятий за счет специальных источников, ис-пользуемыхпо целевому назначению. За счет средств внебюджетных фондов обеспечиваются социальные выплаты (пенсии, пособия и др.), финансируются различные природоохранные мероприятия, реализуются научно-исследовательские и опытно-конструкторские разработки и т. п. Таким образом, внебюджетные фонды выступают формой образования и использования финансовых ресурсов органов государственной власти и местного самоуправления, предусматривающей целевое направление средств на финансирование отдельных социальных, экономических, экологических потребностей общества. Образуемые в форме бюджетов и внебюджетных фондов финансовые ресурсы органов государственной власти и местного самоуправления — это доходы, поступления и денежные накопления, находящиеся в государственной и муниципальной собственности и предназначенные для решения органами государственной власти и местного самоуправления вопросов, отнесенных к их компетенции. Формирование основного объема финансовых ресурсов органов государственной власти и местного самоуправления осуществляется посредством мобилизации государственных и муниципальных доходов. Государственные доходы представляют собой денежные средства, зачисляемые в соответствии с действующим законодательством в бюджеты органов государственной власти разных уровней, а также в государственные внебюджетные фонды. При этом денежные средства, зачисляемые в бюджеты органов государственной власти соответствующих уровней, представляют собой доходы бюджетов; денежные средства, поступающие в государственные внебюджетные фонды, являются доходами этих фондов. Таким образом, государственные доходы состоят из доходов бюджетов органов государственной власти разных уровней и доходов государственных внебюджетных фондов, причем доходы бюджетов занимают основное место в составе государственных доходов. Муниципальные доходы — денежные средства, зачисляемые в соответствии с законодательством органов государственной власти и решениями органов местного самоуправления в бюджеты муниципальных образований. Мобилизация доходов в бюджеты и государственные внебюджетные фонды осуществляется в форме налоговых и неналоговых доходов, а также безвозмездных перечислений. В условиях рыночной экономики с помощью налогов обеспечивается мобилизация преобладающей части государственных и муниципальных финансовых ресурсов. Финансирование расходов бюджетов в части превышения их объема над величиной доходов осуществляется за счет поступлений из источников финансирования дефицита бюджетов. Финансирование дефицита бюджетов органов государственной власти обеспечивается посредством привлечения денежных средств в формах займов, осуществляемых путем размещения государственных ценных бумаг, и кредитов, полученных от кредитных организаций; получения бюджетных ссуд и бюджетных кредитов из бюджетов других уровней; поступления средств от продажи имущества, находящегося в государственной собственности, и др. При этом органы государственной власти РФ имеют право на привлечение как внутренних, так и внешних источников финансирования дефицита бюджета, а органы государственной власти субъектов РФ — только внутренних источников (ст. 94, 95 БК РФ). В соответствии с действующим законодательством РФ финансирование дефицита бюджетов государственных внебюджетных фондов обеспечивается только за счет изменения остатков средств на счетах по учету средств бюджетов соответствующих внебюджетных фондов. С целью сбалансированности местных бюджетов органы местного самоуправления осуществляют привлечение средств на внутреннем финансовом рынке (в формах размещения муниципальных ценных бумаг, бюджетных ссуд и бюджетных кредитов из бюджетов других уровней, кредитов кредитных организаций) и возмездное отчуждение муниципального имущества (путем его продажи). Право органов местного самоуправления на внешние заимствования Бюджетным кодексом РФ не предусматривается (ст. 96 БК РФ). Денежные накопления органов государственной власти и местного самоуправления образуются за счет доходов и поступлений текущего финансового года, не использованных в ходе исполнения соответствующего бюджета или государственного внебюджетного фонда и предназначенных для финансирования расходов в последующие периоды. Денежные накопления органов государственной власти и местного самоуправления проявляются в форме остатков средств на счетах бюджетов или государственных внебюджетных фондов на начало финансового года, учитываемых после завершения операций по принятым денежным обязательствам прошедшего года. Остатки средств изъятию не подлежат и могут использоваться органами государственной власти и местного самоуправления на покрытие внутригодовых кассовых разрывов в течение последующего года, направляться на финансирование дефицита бюджета или государственного внебюджетного фонда в очередном финансовом году, размещаться в долговые обязательства. Источниками формирования государственных финансовых ресурсов являются валовой внутренний продукт, поступления от внешнеэкономической деятельности, часть национального богатства (например, поступления от продажи земли, доходы от продажи нематериальных активов, доходы от реализации конфискованного или бесхозного имущества и т. п.). В случае наступления чрезвычайных обстоятельств (стихийных бедствий, вооруженных конфликтов и военных действий и т. п.), в период экономической нестабильности часть национального богатства может выступать в качестве источника государственных финансовых ресурсов при продаже золотого запаса, валютных резервов и др. В свою очередь, источниками финансовых ресурсов органов местного самоуправления являются валовой региональный продукт, а также часть национального богатства, находящегося или обращенного в муниципальную собственность. Использование финансовых ресурсов органов государственной власти и местного самоуправления осуществляется в виде государственных и муниципальных расходов. Государственные расходы — это денежные средства, направляемые органами государственной власти из бюджетов соответствующих уровней и государственных внебюджетных фондов на финансовое обеспечение возложенных на них задач и функций. Денежные средства, направляемые из бюджетов органов государственной власти соответствующих уровней, представляют собой расходы бюджетов; денежные средства, перечисляемые из государственных внебюджетных фондов, являются расходами этих фондов. Таким образом, государственные расходы состоят из расходов бюджетов органов государственной власти разных уровней и расходов государственных внебюджетных фондов, при этом основной объем государственных расходов осуществляется за счет средств бюджетов разных уровней. Муниципальные расходы — это денежные средства, направляемые органами местного самоуправления из бюджетов муниципальных образований на решение вопросов местного значения. Государственные расходы предназначены для удовлетворения потребностей общества в области развития экономики и социальной сферы, управления государством, укрепления его обороноспособности и национальной безопасности и др. При этом конкретные направления государственных расходов определяются различными функциями (экономической, социальной, управленческой, оборонной, политической), выполняемыми государством. На разных этапах развития государства стоящие перед ним задачи не остаются неизменными, соответственно меняются объем и структура государственных расходов по конкретным направлениям. В свою очередь, необходимость в муниципальных расходах обусловлена удовлетворением потребностей граждан, связанных с местом непосредственного проживания (содержание муниципального жилищного фонда, транспортное обслуживание населения, благоустройство территорий, охрана общественного порядка, управление муниципальным образованием и др.). Многообразие видов муниципальных расходов зависит от функций органов местного самоуправления; уровня социально-экономического развития муниципального образования; задач, решаемых органами местного самоуправления на том или ином этапе развития. Организация государственных финансов на федеральном и региональном уровнеВ соответствии со ст. 5 Конституции РФ государственная власть в Российской Федерации осуществляется на основе разграничения предметов ведения и полномочий между органами государственной власти РФ и органами государственной власти субъектов РФ, что обусловлено федеративной формой государственного устройства. Исходя из этого в Российской Федерации в составе государственных финансов можно выделить государственные финансы на федеральном уровне и государственные финансы на уровне субъектов РФ (региональном уровне). Государственные финансы на федеральном уровне призваны обеспечить реализацию функций, возложенных на органы государственной власти РФ, государственные финансы на региональном уровне создают условия для реализации функций, закрепленных за органами государственной власти субъектов РФ. Государственные финансы на федеральном уровне состоят из федерального бюджета и государственных внебюджетных фондов РФ. Согласно ст. 144 Бюджетного кодекса РФ статус государственных внебюджетных фондов РФ имеют только следующие социальные внебюджетные фонды: Пенсионный фонд Российской Федерации; Фонд социального страхования Российской Федерации; Федеральный фонд обязательного медицинского страхования. Государственные финансы на региональном уровне включают бюджеты субъектов РФ (региональные бюджеты) и территориальные государственные внебюджетные фонды. Бюджеты субъектов РФ представлены разными видами бюджетов: республиканскими бюджетами республик, краевыми бюджетами краев, областными бюджетами областей, окружными бюджетами автономных округов, областным бюджетом автономной области, городскими бюджетами городов федерального значения. К территориальным государственным внебюджетным фондам согласно действующему законодательству относятся территориальные фонды обязательного медицинского страхования. Таким образом, состав государственных финансов в России можно представить в следующем виде (рис. 11.1):

Федеральный бюджет является основной финансовой базой деятельности органов государственной власти РФ. В нем концентрируется основной объем финансовых ресурсов, формируемых в распоряжении этих органов. Федеральный бюджет — форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения Российской Федерации. Формирование федерального бюджета осуществляется посредством мобилизации налоговых доходов, неналоговых доходов, безвозмездных перечислений и других доходов. К налоговым доходам федерального бюджета относятся: федеральные налоги и сборы, зачисляемые в федеральный бюджет в соответствии с федеральным законодательством; региональные налоги и сборы, зачисляемые в федеральный бюджет в соответствии с федеральным законодательством; пени и штрафы, взыскиваемые за нарушение налогового законодательства по отдельным видам налогов и сборов, подлежащих зачислению в федеральный бюджет. Неналоговыми доходами федерального бюджета являются: доходы от использования имущества, находящегося в федеральной собственности, или от деятельности организаций, находящихся в ведении федеральных органов исполнительной власти; доходы от продажи нематериальных активов, зачисляемые в федеральный бюджет; административные платежи и сборы; штрафные санкции и средства, полученные в возмещение ущерба, причиненного Российской Федерации; доходы от внешнеэкономической деятельности; прочие неналоговые доходы. В федеральный бюджет могут зачисляться безвозмездные перечисления из государственных внебюджетных фондов РФ, от различных организаций (резидентов и нерезидентов), из бюджетов других уровней бюджетной системы РФ, прочие безвозмездные перечисления. К другим доходам федерального бюджета относятся: доходы от предпринимательской и иной приносящей доход деятельности, осуществляемой бюджетными учреждениями федерального подчинения; иные доходы, предусмотренные законодательством РФ. Помимо различных видов доходов в федеральный бюджет зачисляются поступления из источников финансирования дефицита бюджета, которые согласно ст. 94 Бюджетного кодекса РФ подразделяются на поступления из внутренних источников и поступления из внешних источников финансирования дефицита федерального бюджета. К поступлениям из внутренних источников финансирования дефицита федерального бюджета относятся: денежные средства, привлеченные в форме займов, осуществляемых в валюте РФ путем размещения государственных ценных бумаг РФ, и кредитов кредитных организаций в валюте РФ; поступления от продажи имущества, находящегося в федеральной собственности; бюджетные ссуды и бюджетные кредиты, полученные из бюджетов других уровней бюджетной системы РФ; поступления от реализации государственных запасов; поступления за счет изменения остатков средств на счетах по учету средств федерального бюджета; поступления из прочих внутренних источников финансирования дефицита федерального бюджета. Поступлениями из внешних источников финансирования дефицита федерального бюджета являются: денежные средства, привлеченные в форме займов, осуществляемых в иностранной валюте путем размещения государственных ценных бумаг РФ, и кредитов правительств иностранных государств, иностранных банков и фирм, международных финансовых организаций в иностранной валюте; поступления из прочих внешних источников финансирования дефицита федерального бюджета. Поступившие в федеральный бюджет средства направляются на осуществление расходов по реализации полномочий органов государственной власти РФ по предметам ведения Российской Федерации и предметам совместного ведения Российской Федерации и субъектов Российской Федерации. За счет средств федерального бюджета обеспечиваются: финансирование деятельности Президента РФ, федеральных органов законодательной, исполнительной и судебной власти; финансирование национальной обороны и государственной безопасности Российской Федерации; государственная поддержка субъектов хозяйствования, осуществляющих деятельность в приоритетных для Российской Федерации отраслях экономики (капиталоемких, инновационных, стратегических); финансирование деятельности государственных учреждений, производящих на нерыночной основе социальные услуги общественного потребления; финансирование международной деятельности в общефедеральных интересах; ликвидация последствий чрезвычайных ситуаций и стихийных бедствий федерального масштаба; финансовая поддержка субъектов РФ и муниципальных образований особого статуса; финансирование выборов и референдумов Российской Федерации; обслуживание государственного долга Российской Федерации; финансирование иных расходов по реализации полномочий органов государственной власти РФ. Наряду с федеральным бюджетом значительный объем финансовых ресурсов, формируемых в распоряжении органов государственной власти РФ, сосредоточен в государственных внебюджетных фондах РФ (Пенсионном фонде РФ, Фонде социального страхования РФ, Федеральном фонде обязательного медицинского страхования). Государственный внебюджетный фонд РФ — фонд денежных средств, образуемый вне федерального бюджета и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, охрану здоровья и медицинскую помощь (ст. 13 БК РФ). Доходы государственных социальных внебюджетных фондов РФ формируются за счет: обязательных платежей, установленных законодательством Российской Федерации (отчислений от единого социального налога, отчислений от налогов по специальным налоговым режимам, различных страховых взносов и др.); средств федерального бюджета; добровольных взносов физических и юридических лиц; доходов от размещения временно свободных средств фондов; других доходов, предусмотренных законодательством Российской Федерации. Использование средств государственных внебюджетных фондов РФ осуществляется исключительно на цели, определенные законодательством Российской Федерации. Согласно Бюджетному кодексу РФ за счет средств государственных социальных внебюджетных фондов РФ финансируются расходы, связанные с реализацией конституционных прав граждан на: социальное обеспечение по возрасту; социальное обеспечение по болезни, инвалидности, в случае потери кормильца, рождения и воспитания детей и в других случаях, предусмотренных законодательством Российской Федерации о социальном обеспечении; охрану здоровья и получение бесплатной медицинской помощи (ст. 143 БК РФ). Основной объем финансовых ресурсов органов государственной власти субъектов РФ концентрируется в региональных бюджетах. Бюджет субъекта Российской Федерации (региональный бюджет) — форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения субъекта Российской Федерации (ст. 15 БК РФ) . Доходы бюджетов субъектов РФ формируются за счет налоговых доходов, неналоговых доходов, безвозмездных перечислений и других доходов. Налоговыми доходами бюджетов субъектов РФ являются: федеральные налоги и сборы, зачисляемые в региональный бюджет в соответствии с федеральным законодательством; региональные налоги и сборы, зачисляемые в региональный бюджет в соответствии с федеральным и региональным законодательством; местные налоги и сборы, зачисляемые в региональный бюджет в соответствии с федеральным законодательством; пени и штрафы, взыскиваемые за нарушение налогового законодательства по отдельным видам налогов и сборов, подлежащих зачислению в региональный бюджет. В состав неналоговых доходов бюджетов субъектов РФ включаются: доходы от использования имущества, находящегося в собственности субъектов РФ, или от деятельности организаций, находящихся в ведении органов исполнительной власти субъектов РФ; доходы от продажи нематериальных активов, зачисляемые в региональный бюджет; административные платежи и сборы; штрафные санкции и средства, полученные в возмещение ущерба, причиненного субъекту РФ; прочие неналоговые доходы. В бюджеты субъектов РФ могут зачисляться безвозмездные перечисления из территориальных государственных внебюджетных фондов, от различных организаций (резидентов и нерезидентов), из федерального бюджета в порядке финансовой помощи, прочие безвозмездные перечисления. К другим доходам бюджетов субъектов РФ относятся: доходы от предпринимательской и иной приносящей доход деятельности, осуществляемой бюджетными учреждениями регионального подчинения; иные доходы, предусмотренные законодательством РФ. Помимо доходов в бюджеты субъектов РФ зачисляются согласно ст. 95 Бюджетного кодекса РФ поступления из внутренних источников финансирования дефицита бюджета субъекта РФ, к которым относятся: денежные средства, привлеченные в форме займов, осуществляемых путем размещения государственных ценных бумаг субъекта РФ, и кредитов кредитных организаций в валюте РФ; поступления от продажи имущества, находящегося в собственности субъекта РФ; бюджетные ссуды и бюджетные кредиты, полученные из бюджетов других уровней бюджетной системы РФ и территориальных государственных внебюджетных фондов; поступления за счет изменения остатков средств на счетах по учету средств бюджета субъекта РФ; поступления из прочих внутренних источников финансирования дефицита бюджета субъекта РФ. Средства, зачисленные в бюджеты субъектов РФ, направляются на осуществление расходов по реализации полномочий органов государственной власти субъектов РФ по предметам ведения субъектов Российской Федерации и предметам совместного ведения Российской Федерации и субъектов Российской Федерации. За счет средств бюджетов субъектов РФ обеспечиваются: финансирование деятельности органов законодательной, исполнительной и судебной власти субъектов РФ; государственная поддержка приоритетных для региона отраслей экономики (преимущественно сельское хозяйство, пищевая и легкая промышленность); государственная поддержка пригородного (железнодорожного, автомобильного, речного) транспорта; реализация конституционного права граждан на обязательное общее образование, социальную защиту, охрану здоровья и получение бесплатной медицинской помощи в учреждениях, находящихся в государственной собственности субъектов РФ или в ведении органов государственной власти субъектов РФ; содержание исторических памятников и объектов культурного наследия, находящихся в государственной собственности субъектов РФ; финансовая поддержка муниципальных образований на территории данного субъекта РФ; финансирование выборов и референдумов субъектов РФ; обслуживание государственного долга субъектов РФ; финансирование иных расходов по реализации полномочий органов государственной власти субъектов РФ. Помимо бюджетов субъектов РФ финансовые ресурсы, формируемые в распоряжении органов государственной власти субъектов РФ, сосредоточены в территориальных государственных внебюджетных фондах. Как уже отмечалось, к ним относятся территориальные фонды обязательного медицинского страхования. Территориальный государственный внебюджетный фонд — фонд денежных средств, образуемый вне бюджетов субъектов Российской Федерации и предназначенный для реализации отдельных конституционных прав граждан (в частности, на охрану здоровья и щедицинскую помощь) (ст. 13 БК РФ). Доходы территориальных фондов обязательного медицинского страхования формируются за счет: отчислений от единого социального налога, отчислений от налогов по специальным режимам налогообложения, поступлений из территориальных бюджетов в виде страховых взносов на обязательное медицинское страхование неработающего населения, поступлений из государственных внебюджетных фондов РФ, доходов от размещения временно свободных денежных средств фондов и др. Основной объем расходов указанных фондов направляется на реализацию территориальных программ обязательного медицинского страхования субъектов РФ. Кроме того, за счет средств территориальных фондов обязательного медицинского страхования финансируются отдельные мероприятия в области здравоохранения (например, в рамках различных целевых программ), а также деятельность фондов. Следует отметить, что между бюджетами и внебюджетными фондами на федеральном и региональном уровне существуют определенные взаимосвязи, среди которых можно выделить следующие:

Особенности организации муниципальных финансовОсновная задача организации муниципальных финансов — обеспечение органов местного самоуправления финансовыми ресурсами в объеме, достаточном для самостоятельного решения вопросов местного значения. Согласно ст. 9 Европейской хартии местного самоуправления органы местного самоуправления имеют право на обладание достаточными собственными финансовыми ресурсами, которыми они могут свободно распоряжаться при осуществлении своих функций. Финансовые средства органов местного самоуправления должны быть соразмерны их полномочиям. Формирование стабильной финансовой базы органов местного самоуправления является важнейшим направлением проводимой в Российской Федерации реформы местного самоуправления. Принадлежность финансовых ресурсов органам местного самоуправления, реализующим правомочия муниципального собственника, — один из содержательных признаков муниципальных финансов. Мировая практика административно-территориального устройства богата примерами, когда далеко не в каждом местном сообществе создаются представительные органы местного самоуправления. Опыт муниципального строительства в Российской Федерации свидетельствует: на территориях административно-территориальных единиц местного уровня (в частности, отдельных районов) функционируют территориальные органы государственной власти, которые не признаются субъектами бюджетных правоотношений и соответственно не обладают бюджетными полномочиями и не формируют собственные бюджетные ресурсы. Реализация возложенных на них функций осуществляется за счет государственных финансовых ресурсов субъектов РФ. За счет финансовых ресурсов органов местного самоуправления по смете доходов и расходов обеспечивается деятельность органов управления отдельными населенными пунктами, не являющимися муниципальными образованиями и входящими в состав муниципального образования. Таким образом, организация муниципальных финансов «привязана» к муниципальным образованиям, в границах которых осуществляется местное самоуправление. Зарубежный опыт свидетельствует о многообразии подходов к определению территориальной организации местного самоуправления, когда правами местного самоуправления наделяются различные территориальные образования (города, поселки, сельские населенные пункты, общины и т. п.; районы, округа, кантоны и др.). В соответствии с Федеральным законом от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», который вступает в действие с 1 января 2005 г., муниципальными образованиями признаются поселения, городские округа, муниципальные районы и внутригородские территории городов федерального значения. При этом перечень территориальных единиц, в пределах которых реализуется местное самоуправление, и видов муниципальных образований определен как исчерпывающий и подлежит изменению и дополнению только в рамках федерального законодательства. Многообразие видов муниципальных образований, предусмотренных федеральным законодательством, позволяет выделять финансы поселений, городских округов, муниципальных районов и внутригородских территорий городов федерального значения. Финансы поселений призваны обеспечить реализацию полномочий органов местного самоуправления поселений по решению вопросов местного значения, закрепляемых федеральным законодательством и законодательством субъектов РФ за поселениями. За счет финансовых ресурсов органов местного самоуправления муниципальных районов (городских округов) решаются вопросы местного значения, отнесенные к ведению муниципальных районов (городских округов), а также реализуются полномочия местного самоуправления, переданные органами местного самоуправления поселений, и государственные полномочия, делегированные органами государственной власти РФ и субъектов РФ. Необходимость разделения государственных и муниципальных финансов продиктована обособленным положением органов местного самоуправления в системе органов власти. В своей деятельности органы местного самоуправления обеспечивают реализацию права граждан на самостоятельное и под свою ответственность решение всех вопросов местного значения, определенных федеральным законодательством. Статья 12 Конституции РФ гарантирует, что местное самоуправление в пределах своих полномочий самостоятельно. Это предусматривает, что органы местного самоуправления приобретают право на формирование собственных финансовых ресурсов и самостоятельный выбор направлений и форм использования денежных средств. Запрет на произвольное отчуждение финансовых ресурсов органов местного самоуправления (ст. 31 БК РФ) дополняется гарантией передачи органам местного самоуправления дополнительных финансовых ресурсов в порядке обеспечения делегируемых им государственных полномочий. Самостоятельность местного самоуправления подкрепляется организационным обособлением органов местного самоуправления от органов государственной власти. В соответствии со ст. 12 Конституции РФ органы местного самоуправления не входят в систему органов государственной власти. Это предопределяет самостоятельность установления муниципальным образованием структуры органов управления местными финансами, форм их взаимодействия, полномочий конкретных органов и их должностных лиц. Федеральное законодательство предусматривает меры по защите органов местного самоуправления, в том числе органов управления местными финансами от вмешательств в их деятельность со стороны органов государственной власти. Следуя Конституции РФ, неотъемлемым признаком местного самоуправления является самостоятельное формирование местных бюджетов. Бюджет муниципального образования (местный бюджет) — форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления (ст. 14 БК РФ). Местные бюджеты — центральное звено местных финансов, в котором мобилизуется основная часть финансовых ресурсов муниципальных образований и за счет средств которого финансируются основные потребности местного сообщества. Средства местных бюджетов находятся в собственности муниципального образования, что закреплено ст. 49 Федерального закона от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации». Формирование местных бюджетов осуществляется посредством мобилизации налоговых доходов, неналоговых доходов, безвозмездных перечислений, других доходов местных бюджетов. Налоговые доходы местных бюджетов образуют: федеральные налоги и сборы, зачисляемые в местный бюджет в соответствии с федеральным и региональным законодательством, а также решениями органов местного самоуправления; региональные налоги и сборы, зачисляемые в местный бюджет в соответствии с региональным законодательством и решениями органов местного самоуправления; местные налоги и сборы, зачисляемые в местный бюджет в соответствии с федеральным законодательством и решениями органов местного самоуправления; денежные взыскания в виде санкций, применяемых по отдельным видам налогов и сборов, подлежащие зачислению в местный бюджет; средства самообложения граждан. В качестве неналоговых доходов в местные бюджеты зачисляются: доходы от использования имущества, находящегося в муниципальной собственности или от деятельности муниципальных организаций (дивиденды по акциям, находящимся в муниципальной собственности; доходы от сдачи в аренду имущества, находящегося в муниципальной собственности и др.); доходы от предоставления бюджетных ссуд и бюджетных кредитов; доходы от оказания услуг или компенсации затрат муниципального образования; платежи от муниципальных организаций; средства от реализации конфискованного и иного имущества, обращенного в доход муниципального образования; административные платежи и сборы; штрафные санкции и возмещение ущерба муниципальным образованиям. Безвозмездные перечисления в местные бюджеты осуществляются в виде финансовой помощи федерального бюджета и бюджетов субъектов РФ; финансовой помощи бюджетов других муниципальных образований; прочих безвозмездных перечислений. К другим доходам местных бюджетов относятся: доходы от предпринимательской и иной приносящей доход деятельности, осуществляемой бюджетными учреждениями, находящимися в ведении органов местного самоуправления, иные доходы, предусмотренные законодательством РФ. Согласно Бюджетному кодексу РФ утвержденный объем доходов бюджета муниципального образования без учета финансовой помощи бюджетов других уровней бюджетной системы РФ не может быть ниже утвержденного объема текущих расходов бюджета, и должен не менее чем в 10 раз превышать уровень дефицита местного бюджета (ст. 92 БК РФ). Сбалансированность бюджетов муниципальных образований обеспечивается органами местного самоуправления за счет следующих видов поступлений из источников финансирования дефицита местных бюджетов: поступлений от размещения муниципальных ценных бумаг; кредитов кредитных организаций; бюджетных ссуд и бюджетных кредитов, получаемых из бюджетов других уровней бюджетной системы РФ; поступлений от продажи имущества, находящегося в муниципальной собственности, включая поступления от продажи акций, находящихся в собственности муниципального образования; поступлений от продажи земельных участков, зачисляемых в местный бюджет. В соответствии с Бюджетным кодексом РФ на финансирование дефицита местного бюджета могут быть направлены остатки средств местных бюджетов (ст. 96 БК РФ). Источники финансирования дефицита местного бюджета утверждаются представительными органами местного самоуправления в решении о бюджете на предстоящий финансовый год. Согласно основному назначению муниципальных финансов — финансовому обеспечению полномочий органов местного самоуправления, средства местных бюджетов направляются на осуществление расходов: по решению вопросов местного значения, находящихся в компетенции органов местного самоуправления данного муниципального образования; по реализации делегированных органам местного самоуправления отдельных государственных полномочий; по осуществлению полномочий, делегированных другими органами местного самоуправления. Первая группа расходов — по удовлетворению основных жизненных потребностей населения в сферах, отнесенных к ведению муниципального образования, включает расходы по:

Вторая группа включает расходы по финансовому обеспечению полномочий, составляющих компетенцию органов государственной власти РФ и субъектов РФ и переданных ими органам местного самоуправления единовременно, на определенный срок либо бессрочно. Традиционно делегирование органам местного самоуправления государственных полномочий рассматривается как инструмент децентрализации государственной власти, способствующий повышению эффективности государственного управления на местном уровне исходя из интересов населения и с учетом местных традиций. Финансовое обеспечение органами местного самоуправления делегируемых им отдельных государственных полномочий предполагает соблюдение условий:

Выделение третьей группы расходов обусловлено правом органов местного самоуправления муниципальных районов на делегирование части своих полномочий органам местного самоуправления отдельных поселений, входящих в состав данного муниципального района, и напротив — передачей органами местного самоуправления конкретных поселений части своих полномочий в пользу муниципальных районов. Финансовое обеспечение органами местного самоуправления делегируемых им полномочий по решению вопросов местного значения, находящихся в ведении других муниципальных образований, осуществляется исключительно на основе соглашения органов местного самоуправления и в пределах средств, полученных в порядке компенсации дополнительных расходов. Органы местного самоуправления могут инвестировать средства местных бюджетов в уставный капитал организаций, передавать бюджетные средства в управление, предоставлять бюджетные ссуды на покрытие кассовых разрывов других бюджетов. Между тем размещение бюджетных средств на банковских депозитах Бюджетным кодексом РФ не допускается (ст. 237 БК РФ). Наряду с местным бюджетом экономическую основу местного самоуправления могут составлять муниципальные внебюджетные фонды, являющиеся самостоятельным звеном муниципальных финансов. Муниципальные внебюджетные фонды — фонды денежных средств, образуемые вне бюджетов муниципальных образований и предназначенные для реализации отдельных потребностей местного сообщества (обеспечение природоохранных мероприятий, охраны памятников истории и культуры и др.). Функционирование муниципальных внебюджетных фондов основано на целевой направленности в формировании финансовых ресурсов, когда мобилизация денежных средств осуществляется с учетом заранее обозначенных и конкретизированных направлений их использования. Право органов местного самоуправления на образование муниципальных внебюджетных фондов впервые было сформулировано в Законе РСФСР от 06.07.1991 № 1550-1 «О местном самоуправлении в РСФСР». Активное формирование органами местного самоуправления муниципальных внебюджетных фондов было продиктовано стремлением обеспечить концентрацию финансовых средств на приоритетных для муниципального образования задачах или особо значимых программах; использовать целевую направленность отдельных видов доходов (например, платежей за пользование природными ресурсами); гарантировать исполнение определенных расходных обязательств независимо от результатов исполнения местных бюджетов; повысить оперативность управления финансовыми ресурсами. Между тем внебюджетные фонды не позволили органам местного самоуправления добиться эффективного и рационального использования средств, что было обусловлено рядом факторов:

Отвлечение доходов в муниципальные внебюджетные фонды явилось скрытой формой завышения потребности муниципального образования в финансовой помощи из бюджетов субъектов РФ. В общем итоге процесс консолидации бюджетов и государственных внебюджетных фондов, начатый на федеральном уровне в 1994 г., нашел свое постепенное проявление в виде упразднения одних муниципальных внебюджетных фондов и консолидации в местных бюджетах на условиях целевых бюджетных фондов других. Современное федеральное законодательство не позволяет определить правовое положение муниципальных внебюджетных фондов ясным и недвусмысленным образом. Федеральный закон от 28.08.1995 № 154-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» подтверждает, что представительные органы местного самоуправления вправе образовывать целевые внебюджетные фонды, входящие в состав муниципальной собственности. Вновь принятый в 2003 г. Федеральный закон «Об общих принципах организации местного самоуправления в Российской Федерации» данного права не формулирует и устанавливает исключительное положение местных бюджетов в финансовом обеспечении вопросов местного значения. Бюджетный кодекс РФ указаний на возможность создания муниципальных внебюджетных фондов также не содержит; положение муниципальных внебюджетных фондов в бюджетной системе РФ не определено. Вместе с тем отсутствие в федеральном законодательстве норм, запрещающих формирование муниципальных внебюджетных фондов, не препятствует деятельности органов местного самоуправления по мобилизации и использованию собственных финансовых ресурсов во внебюджетной форме. Об этом свидетельствует наличие внебюджетных фондов во многих муниципальных образованиях. Федеральное законодательство не предусматривает обязательных платежей, подлежащих зачислению в муниципальные внебюджетные фонды. Налоги и сборы, закрепляемые за местными бюджетами, не могут направляться в муниципальные внебюджетные фонды. Органы местного самоуправления не обладают правом на введение дополнительных сборов и иных обязательных платежей, не предусмотренных федеральным законодательством. Таким образом, доходы муниципальных внебюджетных фондов ограничены по составу и объему мобилизуемых средств: добровольные взносы и пожертвования граждан и организаций на соответствующие цели; штрафы за правонарушения в области охраны окружающей среды и природопользования (подлежат использованию на природоохранные и восстановительные мероприятия); штрафы за порчу и утрату объектов историко-культурного наследия, памятников природы, находящихся в ведении органов местного самоуправления (направляются на проведение мероприятий по восстановлению и поддержанию в сохранности объектов историко-культурного наследия); иные доходы в соответствии с законодательством РФ. За счет средств муниципальных внебюджетных фондов могут финансироваться расходы по удовлетворению различных потребностей местных сообществ с учетом необходимости закрепления данных расходов за определенными видами доходов (например, расходы на природоохранные мероприятия, муниципальное жилищное строительство, строительство и ремонт дорог муниципального значения, поддержку малого предпринимательства и др.). Функциональная обособленность муниципальных внебюджетных фондов влечет их организационную самостоятельность. Эти фонды утверждаются в форме отдельных правовых актов представительных органов местного самоуправления в порядке, подлежащем определению в уставе муниципального образования. Средства муниципальных внебюджетных фондов зачисляются на специальные счета, открытые в кредитных организациях, осуществляющих кассовое исполнение бюджета. Изменения, внесенные в ст. 14 Бюджетного кодекса РФ Федеральным законом от 20.08.2004 № 120-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования межбюджетных отношений», позволяют разрешить неопределенность положения муниципальных внебюджетных фондов. Использование органами местного самоуправления иных, кроме местного бюджета, форм образования и расходования денежных средств для исполнения расходных обязательств теципального образования не допускается. Контрольные вопросы

Задания для самостоятельной работы

Финансы и финансовая система | Финансовая политика | Управление финансами | Финансовое планирование и прогнозирование | Финансовое регулирование социально-экономических процессов | Финансовый контроль | Общая характеристика финансов коммерческих организаций | Финансы профессиональных участников финансового рынка | Финансы некоммерческих организаций | Финансы индивидуальных предпринимателей | Содержание и организация государственных и муниципальных финансов | Бюджеты органов государственной власти и органов местного самоуправления | Бюджетный процесс в Российской Федерации | Государственные и муниципальные заимствования | Государственные социальные внебюджетные фонды Грязнова А.Г. Финансы | Ермасова Н.Б. Финансы | Киселев М.В. Финансы | Миляков Н.В. Финансы | Мягкова Е.Л. Финансы и кредит | Варламова М.А. Финансы, денежное обращение и кредит | Мягкова Т.Л. Финансы, денежное обращение и кредит | Трошин А.Н. Финансы и кредит |