| Бабаев Ю.А. Бухгалтерский учет |

Предмет и метод бухгалтерского учета

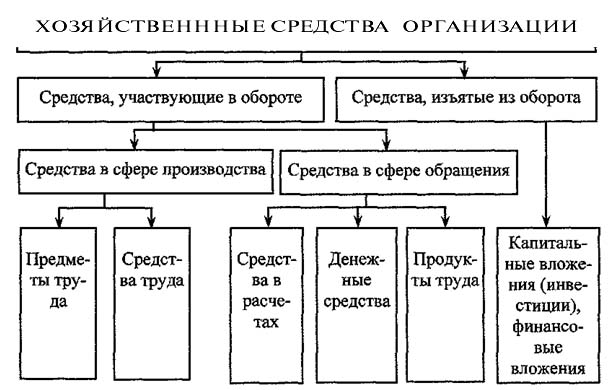

Предмет и объекты бухгалтерского учетаБухгалтерский учет как наука имеет свои предмет и метод. Раскрытие и определение предмета и метода бухгалтерского учета позволяет установить его содержание и отличие от других предметов. Содержание предмета бухгалтерского учета раскрывается в экономической сущности учитываемых объектов. Объектами бухгалтерского учета являются имущество организации, ее обязательства и хозяйственные операции, осуществляемые в процессе финансово-хозяйственной деятельности. Объекты бухгалтерского учета подразделяются на три взаимосвязанных раздела: имущество организации по составу и размещению; имущество организации по источникам его образования (собственные и заемные обязательства); хозяйственные операции и их результаты, получаемые в сферах снабжения, производства и продажи. Отсюда предмет бухгалтерского учета подразделяется на три аналогичных раздела, каждый из которых включает в себя конкретные виды имущества. В частности, имущество по составу и размещению — внеоборотные и оборотные активы, имущество по источникам образования (собственные и заемные обязательства) — капитал и резервы, долгосрочные обязательства, краткосрочные обязательства, хозяйственные операции (процессы) и их результаты — снабжение, производство, продажа и финансовые результаты. Бухгалтерский учет дает обширный информационный материал для внутренних и внешних пользователей. Бухгалтерский учет, как и всякая наука, имеет свои предмет и метод. Под предметом понимается то, что изучается наукой и что учитывается. Предметом бухгалтерского учета являются имущество организации, находящееся в виде хозяйственных средств и обязательств, движение этого имущества посредством хозяйственных операций, происходящих в сферах снабжения, производства и реализации продукции, а также результаты деятельности организации. Предмет состоит из отдельных составных частей, которые называются объектами учета. Бухгалтерский учет, выступая как часть единой системы народно-хозяйственного учета, осуществляет контроль за производственными процессами в организациях. Организации являются областью применения бухгалтерского учета и одновременно являются объектами его учета. Часть этих объектов, имея самостоятельное значение в детализированных показателях, в укрупненных учетных показателях находит свое обобщенное выражение в составе других объектов. Так, затраты труда обобщенно выражаются в составе средств (незавершенное производство), а оплата труда — в форме задолженности рабочим и служащим по заработной плате — в составе источников. Расчетно-кредитные отношения находят выражение в кредиторской задолженности — в составе источников. Прибыль, являясь одним из источников образования средств, также входит в состав источников. Кругооборот средств, вызываемый хозяйственными процессами, выражается в осуществлении этих процессов. Точно так же операции, являясь элементами процессов, обобщенно выражаются в последних. В целом объектами бухгалтерского учета являются объекты, обеспечивающие (хозяйственные средства и их источники) и составляющие экономическую жизнь организации (хозяйственные процессы по видам или последовательности в кругообороте и их отдельные факты в виде хозяйственных операций). Отсюда и двойственный характер имущества организации: с одной стороны, имущество организации рассматривается как конкретные единицы хозяйственных средств (совокупность основных и оборотных средств), с другой стороны, имущество организации рассматривается как источник формирования хозяйственных средств (целевые денежные средства, предназначенные для создания последующего роста экономических ресурсов и, в конечном итоге, для достижения основной цели предпринимательской деятельности — получения прибыли). Средства и источники как объекты бухгалтерского учета отражают в своих обобщенных показателях также труд и его оплату, расчетно-кредитные отношения и накопления, а хозяйственные процессы — операции и кругооборот средств. Все элементы хозяйственной деятельности входят в состав объектов бухгалтерского учета, которые в совокупности являются конкретным выражением его предмета. Таким образом, объектами бухгалтерского учета являются отдельные элементы хозяйственной деятельности, а предметом — вся хозяйственная деятельность организации в целом. Методы бухгалтерского учетаМетоды бухгалтерского учета представляют собой систему спасобов и определенных приемов, осуществляемых посредством документации, инвентаризации, бухгалтерского баланса, системы синтетических и аналитических счетов с применением метода двойной записи, оценки имущества и обязательств, других статей баланса, калькуляции и отчетности организации. Документация — это первичная регистрация хозяйственных операций с помощью документов в момент и в местах их совершения. Документация позволяет вести сплошное наблюдение за хозяйственными процессами. Обязательное условие отражения хозяйственных операций в системном бухгалтерском учете — оформление их первичными документами, обладающими определенными характеристиками и отвечающими предъявляемым к ним требованиям (они должны быть достоверными, ясными, объективными и др.). Инвентаризация — способ проверки соответствия фактического наличия имущества в натуре данным бухгалтерского учета. Инвентаризация проводится с целью обеспечения достоверности показателей бухгалтерского учета и сохранности имущества организации. Инвентаризации подлежат основные средства, товарно-материальные ценности, денежные средства, расчеты, незавершенное производство, незавершенное строительство, товары торговых организаций и др. Бухгалтерский баланс — способ экономической группировки и обобщения информации об имуществе организации по составу и размещению и источникам их образования в денежной оценке на определенную дату, как правило, на 1-е число месяца. Средства организации отражаются в бухгалтерском балансе в денежном выражении в двух группировках: одна показывает, какими средствами организация располагает, другая — из каких источников они возникли. Обе части бухгалтерского баланса равны между собой, так как в них отражается одно и то же имущество, но, с одной стороны, по составу и размещению, с другой — по источникам его образования. Таким образом, баланс позволяет наблюдать за состоянием хозяйственных средств и их использованием в организации. Система счетов и двойная запись — прием, который означает, что имущество, источники его образования, хозяйственные операции в бухгалтерском учете группируются также и с помощью системы счетов (синтетических и аналитических) с применением метода двойной записи. Счет — это экономическая группировка, в которой систематизируется, накапливается текущая информация о состоянии имущества, источниках его образования, хозяйственных операциях. Двойная запись — это способ регистрации хозяйственных операций на счетах бухгалтерского учета. Этот способ заключается в том, что каждая хозяйственная операция записывается в двух счетах бухгалтерского учета в равных суммах. Оценка представляет собой способ выражения в денежном измерении имущества организации и его источников. Реальность и правильность оценки имущества организации и его источников имеют важнейшее значение для построения всей системы бухгалтерского учета. В основе оценки имущества лежат реальные затраты, выраженные в денежном измерении. Калькуляция — способ группировки затрат и определения себестоимости. Исчисление себестоимости продукции (работ, услуг) — способ определения фактических затрат организации в денежной форме на единицу продукции (работ, услуг). Отчетность организации представляет собой систему показателей, характеризующих ее производственно-хозяйственную и финансовую деятельность за определенный период (месяц, квартал). Показатели отчетности используются для анализа финансового состояния организации, подготовки, обоснования и принятия управленческих решений. Способы и приемы бухгалтерского учета, составляющие его методологию, взаимосвязаны и взаимообусловлены. В результате их применения обеспечиваются: непрерывное, сплошное и документально обоснованное отражение в системном бухгалтерском учете учитываемых объектов в денежном, трудовом и натуральном измерителях; однородная группировка имущества, источников его образования, хозяйственных операций на счетах бухгалтерского учета. Взаимосвязанное отражение этого имущества, источников его формирования и хозяйственных операций при помощи метода двойной записи на счетах, периодическое сопоставление фактического наличия и имущества и обязательств с учетными данными позволяют получить достоверные итоговые систематизированные отчетные показатели. Хозяйственные средства: состав и размещениеХозяйственные средства организации рассматриваются как объекты бухгалтерского учета исходя из их участия в основной, финансовой и инвестиционной деятельности, с делением хозяйственных средств основной деятельности на средства в сфере производства и в сфере обращения (рис. 3.1).

Хозяйственные средства по составу и размещению подразделяются на внеоборотные и оборотные, которые соответственно образуют основной и оборотный капиталы. К внеоборотным средствам относятся:

В состав оборотных средств входят:

Хозяйственные средства: источники формированияХозяйственные средства по источникам формирования делятся на две группы: источники собственных средств и источники привлеченных средств (рис. 3.2). Собственные источники имущества состоят из собственного капитала (уставный, добавочный и резервный капитал, нераспределенная прибыль и прочие резервы), фондов, резервов, амортизации, бюджетного финансирования и получения средств в порядке дарения. Уставный капитал в зависимости от формы собственности подразделяется на: уставный капитал хозяйственных обществ, уставный фонд государственных организаций, складочный капитал хозяйственных товариществ, паевый фонд производственных и потребительских кооперативов. Уставный капитал — основной источник формирования собственного имущества организации, он представляет собой совокупность вкладов в денежном выражении учредителей в имущество (стоимость основных средств, нематериальных активов, оборотных средств) организации при ее создании. Резервный капитал создается путем отчислений от чистой прибыли в соответствии с действующим законодательством. Размер резервного капитала определяется уставом акционерного общества в пределах 15% уставного капитала, а размер ежегодных отчислений составляет не менее 5% годовой чистой прибыли. Он используется на выплату доходов учредителям при отсутствии или недостаточности прибыли отчетного года для этой цели, на покрытие непредвиденных потерь и убытков организации за отчетный год, а также для погашения облигаций организации за отчетный год, для погашения облигаций организации и выкупа собственных акций. Остатки неиспользованных средств этого фонда переходят на следующий год. Добавочный капитал состоит из прироста стоимости внеоборотных активов, выявляемого по результатам их переоценки, а также возникающего в случае продажи акций по цене, превышающей их номинальную стоимость. Нераспределенная прибыль включает нераспределенную чистую прибыль отчетного года. Может полностью или частично распределяться на выплату доходов учредителям, обеспечение производственного развития организации, приобретение нового имущества, отчисления в резервные фонды и другие цели. Резервы под снижение стоимости материальных ценностей, резервы под обесценение вложений в ценные бумаги и резервы по сомнительным долгам создаются за счет прочих доходов для уточнения оценки отдельных объектов бухгалтерского учета. Неиспользованные резервы списываются на прочие доходы. Доходы будущих периодов — доходы, полученные (начисленные) в отчетном периоде, но относящиеся к будущим отчетным периодам, предстоящие поступления задолженности по недосдачам, выявленным в отчетном периоде за прошлые годы, разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей, а также безвозмездные поступления. Резервы предстоящих расходов создаются за счет внутренних ресурсов путем равномерного включения предстоящих расходов в затраты на производство и в расходы на продажу в отчетном году. Целевое финансирование представляет собой средства, предназначенные для финансирования тех или иных мероприятий целевого назначения (средства, поступившие от других организаций и лиц, бюджетные средства и др.).

Прибыль — это обобщающий показатель финансово-хозяйственной деятельности и главный источник формирования собственного имущества организации. Прибыль — это сумма превышения доходов над расходами организации, полученными организацией за отчетный период от:

Заемные источники формирования имущества поступают в распоряжение организации на определенный срок, по истечении которого должны быть возвращены их собственнику с процентами или без них. К ним относятся:

Хозяйственные операцииХозяйственная операция — это действие, которое отражает хозяйственные факты, расчеты, результаты финансовой деятельности и т.д., состав и размещение имущества, а также источники образования средств (собственные и заемные). Через хозяйственные операции, совершаемые в сфере снабжения, производства и продажи, имущество и обязательства подвергаются изменениям. Сфера снабжения — это совокупность операций, в результате которых организация обеспечивает себя покупными предметами и средствами труда, необходимыми для производства. В ходе этих операций организация приобретает у поставщиков производственные запасы (сырье, материалы, топливо и др.), являющиеся предметами труда. При покупке производственных запасов организация уплачивает поставщику их стоимость, а также несет дополнительные расходы, связанные со снабжением (расходы по погрузке, перевозке, выгрузке и др.). Все эти затраты носят название «расходы по заготовке и доставке производственных запасов». Учет в сфере снабжения (заготовления) выполняет две основные задачи:

Сфера производства — основа деятельности организации. Здесь предметы труда превращаются в готовую продукцию с помощью работников, которые воздействуют на них средствами труда и придают им новый вид или свойства, т.е. создают готовую продукцию. Готовая продукция — это изделия или продукты, полностью произведенные в данной организации, отвечающие требованиям стандартов и техническим условиям и сданные на склад готовой продукции. В сфере производства используются труд человека, предметы и средства труда, обусловливая соответствующие затраты организации. Наряду с этим организации осуществляют общепроизводственные расходы (по содержанию и эксплуатации машин и оборудования: суммы износа и затраты на ремонт основных средств производственного назначения; оплата труда производственного персонала, занятого обслуживанием производства, и др.) и общехозяйственные расходы (административно-управленческие расходы; расходы по оплате информационных, аудиторских и консультационных услуг и др.). Учет в сфере производства выполняет три основные задачи:

Для организации большое значение имеет определение полной фактической себестоимости проданной продукции, которая состоит из производственной себестоимости и расходов по сбыту продукции. При этом разница между выручкой (продажная стоимость) и полной фактической себестоимостью представляет собой финансовый результат (прибыль или убыток). Кроме того, финансовые результаты также определяются по продаже основных средств и прочих активов. В частности, по основным средствам — из суммы выручки вычитается первоначальная остаточная стоимость основных средств и расходы, связанные с их продажей. По прочим активам — как разница между продажной ценой (выручкой) и балансовой стоимостью выбывших ценностей, а также понесенных расходов, связанных с их продажей. Учет продажи и финансовых результатов обеспечивает контроль за ходом вьшолнения договоров поставок по объему и ассортименту реализованной продукции, своевременное и полное исчисление сумм, полученных за реализованную продукцию, выявление конечных финансовых результатов деятельности организации (прибыль или убыток). Сфера продажи и финансовые результаты завершают кругооборот имущества и обязательства организации. Контрольные вопросы

Возникновение бухгалтерского учета Сущность и содержание бухгалтерского учета в современных условиях хозяйствования Предмет и метод бухгалтерского учета Бухгалтерское обобщение, система счетов и двойная запись Основные принципы и правила организации бухгалтерского учета Система законодательного и нормативного регулирования бухгалтерского учета в Российской Федерации Образование и назначение уставного капитала Учет долгосрочных инвестиций Учет основных средств Учет нематериальных активов Учет финансовых вложений Учет труда и расчетов с персоналом Учет материально-производственных запасов Учет расходов организации Учет готовой продукции, товаров и их продажи Учет денежных средств Учет текущих расчетов Учет капитала и резервов Учет финансовых результатов Особенности бухгалтерского учета в процедурах банкротства Бухгалтерская отчетность организации Основные направления анализа финансовой отчетности Сертификация бухгалтеров Бабаев Ю.А. Бухгалтерский учет | Дараева Ю.А. Теория бухгалтерского учета | Ерофеева В.А. Бухгалтерский учет | Кабкова Е. Бухгалтерский учет | Красова О.С. Бухгалтерский учет и налогообложение от создания до ликвидации организации | Красова О.С. Бухгалтерский учет в страховании | Крюков А.В. Бухгалтерский учет с нуля | Кондраков Н.П. Бухгалтерский учет | Мельников И. Бухгалтерский учет | Соснаускене О.И. Бухгалтерский учет и налогообложение в строительстве | Фадеева Е.А. 1C: Бухгалтерия 8.0 | Шерстнева Г.С. Бухгалтерский учет | Шредер Е.Г. Бухгалтерский учет в торговле | Коллектив авторов. Бухгалтерский финансовый учет | Положения по бухгалтерскому учету (ПБУ) | План счетов бухгалтерского учета |