| Бабаев Ю.А. Бухгалтерский учет | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Основные направления анализа финансовой отчетности

Блок-схема методики анализа бухгалтерской отчетностиЛогическим продолжением процесса составления бухгалтерской отчетности являются ее анализ и экономическая интерпретация основных показателей отчетности с целью оценки финансово-экономического состояния организации. В главе представлены базовые алгоритмы экономического анализа, информационной основой которых является бухгалтерская отчетность организации. Более полное изложение методик экономического анализа представлено в специальной литературе. Анализ бухгалтерской отчетности состоит из нескольких этапов (рис. 22.1), при этом в зависимости от целей анализа некоторые виды анализа могут не выполняться, а другие, наоборот, должны выполняться более углубленно с привлечением дополнительных источников информации. Предварительный анализ бухгалтерской отчетности дает представление о качестве используемой информации и формирует общую оценку динамики организации и состоятельности бизнеса. Анализ финансового состояния организации предназначен для углубленной оценки ликвидности, платежеспособности и финансовой устойчивости организации через оценку ликвидности баланса, установление типа финансовой устойчивости организации, расчет соответствующихкоэффициентов. Анализ финансовых результатов и деловой активности должен дать оценку привлекательности бизнеса для собственников, а также оценить эффективность менеджмента. При этом анализируется качество прибыли, источники ее формирования и направления использования; посредством коэффициентов рентабельности оценивается уровень прибыльности. Важным элементом анализа является оценка притоков и оттоков денежных средств в разрезе текущей, инвестиционной и финансовой деятельности. Анализ ресурсов организации заключается в оценке трудовых, материальных и финансовых ресурсов организации. В процессе анализа дается оценка качеству и производительности используемых ресурсов, а также ресурсоемкости производимой продукции. Маркетинговый анализ, проводимый по данным отчетности, имеет ограниченный характер и тем не менее дает основания сделать выводы о конкурентоспособности выпускаемой продукции и самой организации, оценить сильные и слабые стороны предприятия. Комплексный анализ включает оценку вероятности банкротства и кредитоспособности организации на основе использования соответствующих агрегированных моделей, в которых, как правило, используются стандартные показатели финансовой устойчивости, рентабельности, деловой активности организации. С помощью прогнозного анализа рассчитываются прогнозные показатели основных финансовых документов организации: баланса, отчета о прибылях и убытках и отчета о движении денежных средств; на основе рассчитанных показателей формируется оценка перспективной рентабельности, финансовой устойчивости и ликвидности организации. Оценка стоимости организации как единого имущественного комплекса призвана дать общую оценку успешности бизнеса и эффективности его менеджмента, главной целью которого зачастую является повышение рыночной стоимости организаций и, таким образом, приумножение капитала ее собственников. Завершающим этапом анализа является формирование общей оценки деятельности организации и разработка рекомендаций по улучшению ее экономического состояния; рекомендации должны предлагать возможные варианты решения основных проблем организации, выявленных в ходе проведения анализа. Информационным обеспечением анализа является бухгалтерская отчетность организации, рассматриваемая как единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, подробно состав и содержание отчетности представлены в гл. 21. Информационное обеспечение анализа, проводимого по бухгалтерской отчетности организации, приведено в табл. 22.1.

Таблица 22.1

Анализ финансового состояния организацииЦель анализа финансового состояния состоит в установлении степени краткосрочной и долговременной платежеспособности организации. Основными пользователями результатов анализа финансового состояния организации являются ее кредиторы. Анализ финансового состояния организации заключается в анализе ликвидности баланса, расчете показателей платежеспособности и ликвидности, а также анализе типов финансовой устойчивости. Факторы, определяющие финансовую устойчивость организации:

В основе анализа ликвидности баланса лежит так называемое «золотое правило финансирования», которое заключается в следующем:

Суть одной из методик анализа ликвидности баланса можно представить следующим образом (табл. 22.2). В соответствии с представленной методикой внеоборотные активы финансируются наряду с собственным капиталом долгосрочными обязательствами (зачастую в качестве долгосрочных обязательств организаций выступают учредительские займы, которые, по сути, являются тоже собственным капиталом). Финансирование запасов в соответствии с этой методикой осуществляется за счет кредиторской задолженности, что также очень характерно для российских организаций, поскольку кредиторская задолженность зачастую представляет собой обязательства перед аффилированными лицами, а финансирование дебиторской задолженности осуществляется за счет привлеченных краткосрочных кредитов и займов. Таблица 22.2

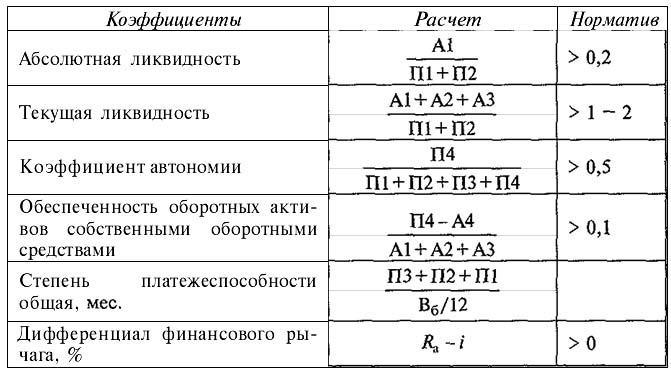

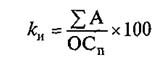

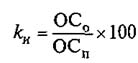

В состав коэффициентов, оценивающих финансовую устойчивость организации, включают (табл. 22.3):

Таблица 22.3 Коэффициенты платежеспособности, ликвидности и финансовой устойчивости

В табл. 22.3 использованы условные обозначения, введенные табл. 22.2, а также следующие:

В процессе интерпретации полученных результатов необходимо учитывать, что зачастую успешные организации, имеющие высокие показатели эффективности бизнеса, характеризуются низкими формальными показателями финансовой устойчивости. Эту особенность можно объяснить следующим образом: развивающиеся организации, которые привлекают внешние источники финансирования и вкладывают свободные денежные средства в работающие активы, имеют вследствие этого низкие показатели ликвидности и платежеспособности. Однако до тех пор, пока такие организации генерируют устойчивый денежный поток, они могут придерживаться достаточно рискованной стратегии финансирования, особенно если бизнес растет высокими темпами и не возникает проблем со сбытом продукции. Кроме того, зачастую формальные показатели финансовой устойчивости занижаются вследствие следующих факторов:

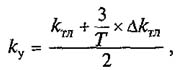

Поскольку в соответствии с законодательством стоимость чистых активов акционерного общества не должна быть меньше его уставного капитала, определенный интерес представляет анализ соотношения стоимости чистых активов и уставного капитала. Расчет стоимости чистых активов в настоящее время осуществляется в соответствии с «Порядком оценки стоимости чистых активов акционерных обществ»:

Факторный анализ изменения стоимости чистых активов производится с использованием формулы:

В процессе анализа СЧА необходимо также обратить внимание на следующие соотношения (в табл. 22.4 показаны для акционерных обществ в соответствии с ФЗ «Об акционерных обществах»). Таблица 22.4

Анализ финансовых результатов и деловой активности организацииЦелью этого анализа является оценка привлекательности бизнеса с точки зрения целесообразности инвестирования в него средств, а также оценка эффективности менеджмента организации. В первую очередь пользователями результатов анализа являются собственники и менеджмент. Анализ показателей прибыли и рентабельности — это один из способов оценки инвестиционной привлекательности организации и определения того, насколько перспективен бизнес. Основными факторами, определяющими уровень прибыли организации, являются следующие.

Очевидно, что полноценный анализ прибыли и факторов, ее определяющих, по данным бухгалтерской отчетности сделать невозможно, поэтому содержание анализа определяется наличием доступных источников информации. Анализ прибыли организации следует начинать с анализа прибыли до налогообложения, которая формируется за счет трех источников:

В процессе анализа необходимо рассчитать удельный вес этих составляющих в прибыли до налогообложения. Анализируя полученные результаты, необходимо дать оценку «качеству» прибыли с точки зрения ее структуры. С целью определения основных причин изменения прибыли до налогообложения целесообразно провести ее факторный анализ, используя следующую формулу:

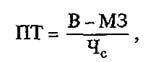

Оценивая результаты расчетов, необходимо учитывать, что основным фактором роста прибыли до налогообложения должна быть прибыль от продаж. Для полноценного анализа использования прибыли бухгалтерской отчетности явно недостаточно, потому что прибыль, которая отражается в балансе на конец отчетного периода, по сути, не является нераспределенной, поскольку решение о распределении прибыли обычно принимается участниками после составления отчетности. Анализ можно провести с помощью сопоставлений зарабатываемой организацией чистой прибыли в отчетном году и приростом нераспределенной прибыли в балансе. Если прирост прибыли в балансе меньше величины заработанной прибыли, то это свидетельствует об использовании части прибыли. Кроме того, информацию об использовании прибыли содержит форма № 3, где отражается информация об отчислениях прибыли в резервный фонд и дивидендах. В процессе оценки рациональности дивидендной политики необходимо учитывать, в частности, следующие факторы:

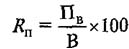

Логическим продолжением общей оценки прибыльности организации является анализ ее хозяйственного портфеля. Под анализом хозяйственного портфеля обычно понимается анализ выпускаемой организацией продукции. Этот анализ осуществим, если в форме № 2 показаны расшифровки выручки и себестоимости проданных товаров в разрезе выпускаемой продукции. Для полноценного анализа хозяйственного портфеля необходимы данные управленческого учета и маркетинговая информация; если же анализ проводится по данным бухгалтерской отчетности, то основными показателями будут структура выручки и прибыли в разрезе выпускаемой продукции, динамика выручки и прибыли в разрезе выпускаемой продукции, а также валовая маржа (отношение валовой прибыли по отдельному виду товара к соответствующей выручке). В процессе оценки полученных результатов надо оценить степень соответствия удельных весов продукции и ее рентабельности, т.е. высокорентабельная продукция должна иметь более высокий удельный вес в общей выручке, и наоборот. Кроме того, стоит обратить внимание на степень диверсификации выручки в разрезе выпускаемой продукции. Результаты анализа можно оформить в терминах «бостонской матрицы», т.е. выделить товары-звезды (высокий темп прироста при высокой марже), товары-коровы (низкий темп прироста при высокой марже), товары-дети (высокий темп прироста при низкой марже), товары-собаки (низкий темп прироста при низкой марже). Для оценки уровня прибыльности организации используются показатели рентабельности, среди которых особого внимания заслуживают три группы показателей: во-первых, показатели рентабельности продаж, назначение которых оценивать выгодность производимой продукции, во-вторых, показатели рентабельности активов, по которым можно судить об эффективности использования активов и о кредитоспособности организации, в-третьих, показатели рентабельности собственного капитала, которые характеризует инвестиционную привлекательность организации. Расчет показателей рентабельности производится по следующим формулам. Рентабельность продаж (маржа):

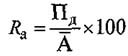

Рентабельность активов:

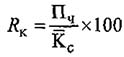

Рентабельность собственного капитала:

В процессе интерпретации полученных результатов необходимо учитывать следующее:

Анализ деловой активности представлен коэффициентами оборачиваемости, показателями периода оборота и коэффициентами закрепления; при расчете показателей оборачиваемости сопоставляются показатели стоимости активов и выручки (расходов), при этом значения активов надо брать в среднегодовой оценке, однако в целях анализа динамики показателей оборачиваемости (особенно при анализе финансовой отчетности за один год) можно в расчетах использовать значения активов на начало и конец года (сопоставляя их соответственно с выручкой (расходами) за предыдущий и отчетный годы). Коэффициенты оборачиваемости активов показывают, с какой скоростью происходит преобразование активов в деньги, период оборота характеризует длительность одного оборота активов, а коэффициент закрепления отражает величину активов, необходимых для получения 1 руб. выручки. Особого внимания заслуживает анализ факторов, влияющих на деловую активность организации. Они могут быть сгруппированы следующим образом.

Расчет показателей оборачиваемости производится по следующим формулам: Коэффициент оборачиваемости оборотных активов:

Коэффициент оборачиваемости запасов:

Коэффициент оборачиваемости дебиторской задолженности:

Период оборота запасов:

Период оборота дебиторской задолженности (срок инкассации):

Коэффициент закрепления:

Коэффициент закрепления дебиторской задолженности:

Анализ ресурсов организацииЦелью анализа ресурсов организации является оценка их наличия, динамики, качества, производительности (доходности), в том числе материальных, трудовых и финансовых ресурсов. Основными пользователями результатов этого анализа являются руководители организации всех ее уровней. Анализ внеоборотных активов необходим для оценки производственных возможностей организации и перспектив ее развития. Именно величина внеоборотных активов во многом определяет важнейшую экономическую характеристику организации — ее производственную мощность, а в сопоставлении с фактическим объемом производства — степень использования производственной мощности. Оценку производственной мощности организации по данным бухгалтерской отчетности дать невозможно, динамику коэффициента использования мощностей можно оценить, сопоставляя темп прироста стоимости внеоборотных активов (особенно основных средств) с динамикой выручки, если выручка растет более высокими темпами, то, скорее всего, загруженность производственных мощностей увеличивается. Общий анализ внеоборотных активов заключается в оценке следующих показателей:

При оценке наличия и структуры внеоборотных активов необходимо обращать внимание на характерные особенности анализа различных видов внеоборотных активов.

Кроме оценки состава внеоборотных активов, расчета показателей структуры и динамики при анализе внеоборотных активов целесообразно проанализировать степень свободы организации в распоряжении внеоборотными активами. В частности, из Приложения к бухгалтерскому балансу (справка к разделу «Основные средства» формы № 5) можно получить данные об амортизируемом имуществе, переданном в аренду, имуществе, находящемся в залоге, а также основных средствах, переведенных на консервацию. Полезную информацию об имуществе, которое использует организация по договору аренды, содержит справка о наличии ценностей, учитываемых на забалансовых счетах. Особое внимание в процессе анализа внеоборотных активов следует уделять основным средствам. В качестве исходных данных для анализа используется информация формы № 5, на основе которой можно анализировать основные средства в разрезе их натурально-вещественной структуры, а также в разрезе их активной (непосредственно влияющей на величину производственной мощности) и пассивной частей. Натурально-вещественная структура основных средств:

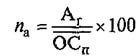

В процессе анализа необходимо обратить внимание на основные средства, арендованные организацией, что увеличивает ее производственные возможности, и на основные средства, переданные в аренду, что уменьшает ее производственные возможности (источники информации — Справка о наличии ценностей, учитываемых на забалансовых счетах и форма № 5). При оценке показателей динамики основных средств необходимо сравнивать темпы прироста имущества с темпами прироста финансовых результатов, рост которых, безусловно, должен быть выше. Отсутствие роста основных средств при значительном увеличении финансовых результатов может быть следствием уценки основных средств, перехода на арендованные основные средства, кроме того, это, скорее всего, свидетельствует о росте эффективности их использования. Анализ состояния основных средств имеет особое значение для анализа организации, поскольку косвенно характеризует долгосрочность целей владельцев, т.е. показывает, стремятся ли владельцы получить краткосрочную прибыль (об этом свидетельствует отсутствие инвестиций во внеоборотные активы и особенно в основные средства) или нацелены на долгосрочную перспективу (признаком чего является активная инвестиционная политика). Показатели состояния основных средств, особенно коэффициент ввода, характеризующий инвестиционную активность организации, во многом определяют будущее состояние производственного потенциала организации, конкурентоспособность ее продукции и в целом динамику объема производства. В этой связи в процессе анализа необходимо особое внимание уделять объему и структуре осуществляемых в организации инвестиций, а именно объему и структуре поступления основных средств. Показатели состояния основных средств рассчитываются по данным раздела «Основные средства» формы № 5 по следующим формулам. Коэффициент ввода основных средств:

Коэффициент выбытия основных средств:

Средняя норма амортизации:

Коэффициент износа основных средств (рассчитывается на начало и конец года):

Коэффициент годности основных средств (рассчитывается на начало и конец года):

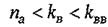

В процессе интерпретации полученных результатов можно воспользоваться следующим неравенством, которое справедливо для организации, осуществляющей расширенное воспроизводство при снижающемся уровне износа основных средств:

Превышение коэффициента выбытия над средней нормой амортизации свидетельствует о том, что списываемый износ превышает начисляемый, что приводит к снижению уровня износа основных средств. Превышение коэффициента ввода над коэффициентом выбытия приводит, очевидно, к расширенному воспроизводству. Комплексную оценку состоянию основных средств, безусловно, дают коэффициенты износа и годности. Пороговым значением этих коэффициентов можно считать 50%, если износ превышает этот уровень, то состояние основных средств можно оценивать как недостаточно хорошее. Очень показательна динамика этих коэффициентов — снижение уровня износа положительно характеризует организацию, и наоборот. Оценка показателей состояния основных средств во многом зависит от степени достоверности их оценки. При этом необходимо учитывать, что адекватность оценки основных средств будет влиять на коэффициенты их ввода Так, если основные средства недооценены, рассчитанные коэффициенты ввода будут более высокими, а выводы более оптимистичными, чем действительное состояние дел. И, наоборот, завышенная оценка основных средств приводит к занижению коэффициента ввода. Определенный интерес представляют собой показатели, оценивающие характеристики состояния основных средств с точки зрения сроков. В частности, это следующие показатели. Средний нормативный срок полезного использования основных средств:

Средний остаточный срок полезного использования основных средств:

Средний фактический срок полезного использования основных средств:

Средний период полного обновления основных средств:

Средний период полного выбытия основных средств:

Для оценки соотношения между временными характеристиками состояния основных средств можно воспользоваться неравенством:

Это неравенство отражает тот факт, что экономическая жизнь основных средств должна быть короче их нормативного срока полезного использования, что обычно характерно для успешных развивающихся организаций. Для организаций, испытывающих финансовые затруднения, наоборот, характерно превышение экономической жизни основных средств над их нормативным сроком использования, что приводит к эксплуатации полностью амортизированных основных средств. Показатели эффективности использования основных средств отражают соотношение полученных финансовых результатов организации и используемых для достижения этих результатов основных средств. Основными показателями, оценивающими эффективность использования основных средств, являются фондоотдача и рентабельность основных средств. Фондоотдача рассчитывается по формуле:

Рентабельность основных средств представляет собой отношение прибыли от продаж к стоимости основных средств:

Одним из существенных аспектов анализа использования основных средств является расчет приростов выручки, полученных от экстенсивных и интенсивных факторов, характеризующих основные средства. Влияние экстенсивных факторов, которые характеризуют количественный аспект основных средств, оценивается с помощью формулы:

Влияние интенсивных факторов, которые характеризуют качественный аспект основных средств и оценивают эффективность их использования в единицу времени, рассчитывается с помощью формулы:

В процессе интерпретации полученных результатов необходимо учитывать, что показатели использования основных средств зависят от достоверности их оценки: если основные средства недооценены, то показатели эффективности их использования будут завышены. Еще одним видом экономических ресурсов организации является оборотный капитал (оборотные активы), который также влияет на ее производственные возможности, и вместе с тем оборотные активы, характеризуясь более высоким уровнем ликвидности, чем другие виды материальных ресурсов, во многом определяют степень ликвидности и финансовой устойчивости самой организации. Поэтому анализ оборотных активов позволяет уточнить выводы о финансовой устойчивости организации на основе анализа состава, структуры и стратегии финансирования оборотных активов. Анализ оборотных активов целесообразно начинать с предварительного анализа, в ходе которого устанавливается степень свободы организации в распоряжении оборотных активов, которая может быть ограничена залогом оборотных активов (информация об этом отражается в разделе «Обеспечения» формы № 5). Кроме того, на этапе предварительного анализа дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, может быть исключена из состава оборотных активов в целях их анализа. В процессе анализа оборотных активов целесообразно рассмотреть их динамику в сравнении с динамикой выручки и четыре варианта их структуры. Информационной базой для анализа оборотных активов являются формы № 1 и № 5. 1. Структура оборотных активов по элементам. Элементы оборотных активов — это:

Для обоснования показателей оптимальной структуры оборотных активов можно воспользоваться ограничениями по коэффициентам ликвидности, а именно: ограничениями по коэффициенту абсолютной ликвидности (0,2), промежуточной ликвидности (0,7), текущей ликвидности (2). Исходя из этих соотношений, доля запасов и НДС в структуре оборотных активов равна 65%, доля дебиторской задолженности — 25%, доля краткосрочных финансовых вложений и денежных средств — 10%. 2. Структура оборотных активов по ликвидности. С точки зрения ликвидности оборотные активы можно разделить на:

Что касается оптимальной структуры оборотных активов по этому признаку, то представляется, что неликвидные активы не должны превышать 30—40% от суммы оборотных активов, ликвидные должны составлять 50—60%, высоколиквидные приблизительно 10%. 3. Структура оборотных активов по сферам. Оборотные активы, совершая кругооборот, переходят из сферы обращения в сферу производства и далее опять в сферу обращения в соответствии с формулой:

Оборотные активы, находящиеся в сфере производства, называются оборотными производственными фондами, они включают:

Оборотные активы, пребывающие в сфере обращения, — это фонды обращения:

4. Структура оборотных активов по нормируемости. В зависимости от степени нормируемости различают нормируемые оборотные средства, а именно: запасы сырья, материалов и иных аналогичных ценностей, затраты в незавершенном производстве, готовую продукцию. К ненормируемым оборотным активам можно отнести: расходы будущих периодов, прочие запасы и затраты, налог на добавленную стоимость, дебиторскую задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы. В процессе оценки результатов анализа необходимо сравнивать темпы прироста составляющих оборотных активов с темпом прироста выручки. Предполагать о наличии проблем в организации можно в случаях превышения темпов прироста оборотных активов над темпами прироста выручки. Например, если запасы сырья увеличиваются более высокими темпами, чем выручка, то это может быть признаком наличия избыточных запасов, роста материалоемкости продукции, значительного роста цен на сырье (превосходящего общий рост цен), а также неэффективной работы службы снабжения. Чрезмерный рост затрат в незавершенном производстве может свидетельствовать о проблемах в сфере производства, сверхнормативных простоях, нарушении производственного цикла. Что же касается запасов готовой продукции, то их чрезмерный рост является первым признаком снижения конкурентоспособности продукции, что в будущем может привести к падению объема продаж и снижению финансовых результатов. Для анализа эффективности использования оборотных активов используются показатели деловой активности или оборачиваемости (приведены в § 22.3 этой главы), кроме того, можно рассчитать показатель рентабельности оборотных активов и сделать факторный анализ этого показателя. Рентабельность оборотных активов равна:

Следующим этапом анализа эффективности использования оборотных активов, аналогично анализу основных средств, является расчет приростов выручки, полученных от экстенсивных и интенсивных факторов, характеризующих оборотные активы. Влияние экстенсивных факторов, которые характеризуют количественный аспект оборотных активов, оценивается с помощью формулы:

Влияние интенсивных факторов, которые характеризуют качественный аспект оборотных активов и оценивают эффективность их использования в единицу времени, рассчитывается с помощью формулы:

В качестве источников финансирования оборотных активов организация может использовать собственные оборотные средства (самый устойчивый и дорогой источник), долгосрочные и краткосрочные кредиты и займы, а также кредиторскую задолженность. В процессе анализа устанавливаются удельные веса перечисленных источников, а также сопоставляется величина источников с величиной отдельных составляющих оборотных активов. Оценивая результаты анализа стратегии финансирования, надо указать основной источник финансирования оборотных активов. Для оценки степени рискованности стратегии финансирования оборотных активов надо сравнить величину устойчивых источников финансирования (собственные оборотные средства и долгосрочные обязательства) с величиной запасов организации в сумме с НДС по приобретенным ценностям Стратегия финансирования может быть признана достаточно надежной, если запасы профинансированы устойчивыми источниками, если же организация финансирует свои оборотные активы в основном кредиторской задолженностью, то такая стратегия является высокорискованной и малозатратной. При этом надо учитывать, возможные искажения реальной картины финансирования за счет ряда факторов. Так, владельцы организации могут финансировать ее не только за счет собственного капитала, но и предоставлять ей учредительские займы, финансовую помощь (отражается по статье «Доходы будущих периодов»), кроме того, кредиторская задолженность может представлять долги организации перед аффилированными лицами. Все эти факторы приводят к тому, что фактически стратегия финансирования оборотных активов может быть менее рискованной, чем это следует из формального анализа. Хотя, с другой стороны, статьи собственного капитала также могут быть раздуты за счет неадекватной, завышенной оценки активов, наличия неликвидных запасов, нереальной к взысканию дебиторской задолженности. Все это еще раз подчеркивает ограниченность анализа, проведенного на основе бухгалтерской отчетности, и необходимость привлечения дополнительной информации для получения адекватных результатов. Ресурсом, анализ которого по данным бухгалтерской отчетности практически невозможен, являются трудовые ресурсы организации. Основная цель этого анализа — оценить производительность труда и эффективность системы мотивации труда и, в целом, эффективность управления персоналом. Анализ заключается в расчете показателей производительности труда, факторном анализе показателей эффективности труда и сравнении темпов роста производительности труда и заработной платы. Для оценки производительности труда используются два показателя — отношение выручки от продаж к численности работников и отношение добавленной стоимости к численности работников. Производительность труда, рассчитанная через выручку от продаж:

Производительность труда, рассчитанная через добавленную стоимость:

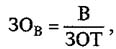

При этом второй показатель, безусловно, более точно отражает вклад работников предприятия в создание новой стоимости, поскольку исключает из оценки эффективности труда фактор приобретенных ценностей — материальных ресурсов. Так же, как в анализе основных средств и оборотных активов, необходимо рассчитать прирост выручки, полученный от экстенсивных и интенсивных факторов, характеризующих персонал. Влияние экстенсивных факторов, которые характеризуют численность работников, оценивается с помощью формулы:

Влияние интенсивных факторов, которые характеризуют производительность труда, рассчитывается с помощью формулы:

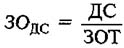

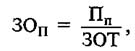

Показатели анализа эффективности затрат на оплату труда (зарплатоотдачи) формируются как соотношения между финансовыми результатами организации (выручка, добавленная стоимость, прибыль) и затратами на оплату труда. Показатели зарплатоотдачи можно также интерпретировать как показатели, оценивающие эффективность системы мотивации персонала, ведь если система мотивации эффективна, то рост заработной платы будет сопровождаться более высоким ростом финансовых результатов. Показатели зарплатоотдачи:

Необходимо отметить, что зарплатоотдача — это частный показатель оценки эффективности затрат на труд, ведь затраты на труд это не только заработная плата, но и другие расходы организации, в частности, премии, социальные расходы организации (оплата отдыха, лечения), расходы, связанные с содержанием работников (одежда, питание, отпускные, выходные пособия), затраты на наем, подготовку, обучение персонала, налоговые расходы, связанные с оплатой труда персонала, другие расходы. Более общие показатели для оценки эффективности затрат на труд будут рассчитываться как отношение финансовых результатов к затратам на труд. Анализ ресурсов организации представляется целесообразным завершать анализом ресурсоемкости продукции. Расчет ресурсоемкости по данным бухгалтерской отчетности производится на основе выручки, т.е. ресурсоемкость характеризует, сколько организации необходимо затратить ресурсов в денежном выражении на 1 руб. выручки (нетто). Другими словами, многие показатели ресурсоемкости — это показатели удельного веса затрат на ресурсы в выручке, т.е. показатели структуры выручки. Ресурсоемкость характеризует степень контролируемости расходов менеджментом организации. Стабильность показателей контролируемости расходов (колебания не превышают 10% от базового уровня) свидетельствует о том, что вероятность неконтролируемого роста расходов организации невелика, следовательно, колебания прибыли маловероятны, а это уже одно из свойств качественной прибыли. Показатели ресурсоемкости продукции рассчитываются по формулам, некоторые из которых строятся как отношение затрат на ресурсы в разрезе элементов к выручке (материалоемкость, зарплатоемкость), другие — как отношение стоимости ресурсов к выручке (фондоемкость). Материалоемкость:

Зарплатоемкость (при расчете показателей возможно добавление к затратам на оплату труда отчислений на социальные нужды):

Амортизациоемкость:

Ресурсоемкость по прочим затратам:

Фондоемкость:

Общая ресурсоемкость продукции:

Взаимосвязь между общей ресурсоемкостью продукции и рентабельностью продаж можно выразить следующей зависимостью:

Оценивая результаты расчетов, следует обращать внимание на динамику показателей ресурсоемкости, связанных с «налогоемкими» элементами затрат. Положительной оценки заслуживает отрицательная динамика показателей ресурсоемкости, поскольку следствием такой динамики является рост рентабельности продаж. Снижение зарплатоемкости одновременно с ростом материалоемкости может свидетельствовать о том, что организация изменила технологию в направлении уменьшения создаваемой добавленной стоимости. С одной стороны, это отрицательно характеризует производство и может расцениваться как его деградация, а с другой — развитие системы аутсорсинга, проявление которой фиксируется в бухгалтерской отчетности именно как снижение добавленной стоимости, является вполне прогрессивным признаком развития бизнеса. Комплексные методики анализа организацииКомплексные методики анализа предполагают использование моделей, сформированных на основе частных показателей анализа, с целью получения заданной характеристики организации, в частности оценки вероятности ее банкротства. В первую очередь анализ вероятности банкротства основывается на официальных методиках: «Методических положениях по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса» (утв. Распоряжением ФУДН от 12 августа 1994 г. № 31-р), «Методических рекомендациях по проведению экспертизы о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства» (утв. Распоряжением ФСДН от 8 октября 1999 г. № 33-р). Первая методика содержит расчет коэффициентов текущей ликвидности, обеспеченности собственными средствами и восстановления (утраты) платежеспособности. Коэффициент текущей ликвидности (должен быть равен или больше 2):

Коэффициент обеспеченности собственными средствами (должен быть равен или больше 0,1):

Если хотя бы один из коэффициентов не удовлетворяет нормативным значениям (первый меньше 2, второй меньше 0,1), структура баланса признается неудовлетворительной, а предприятие — неплатежеспособным. В этом случае рассчитывается коэффициент восстановления платежеспособности:

Организация имеет возможность восстановить платежеспособность, если значение коэффициента восстановления платежеспособности больше единицы. Коэффициент утраты платежеспособности рассчитывается в том случае, если оба первых коэффициента удовлетворяют нормативным значениям:

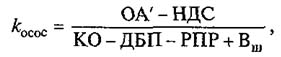

Организация имеет возможность утратить платежеспособность, если значение коэффициента утраты платежеспособности меньше единицы. Изложенная методика имеет один существенный недостаток, заключающийся в том, что зачастую успешные, финансово устойчивые организации, проанализированные по этой методике, квалифицируются как имеющие неудовлетворительную структуру баланса и неплатежеспособные. Это связано с тем, что в методике задан очень жесткий коэффициент текущей ликвидности (равен или больше 2), нормативное значение которого недоступно большинству российских организаций. Вторая методика предполагает экспертизу организации на предмет наличия признаков фиктивного и преднамеренного банкротства. Для анализа признаков фиктивного банкротства используется показатель обеспеченности краткосрочных обязательств должника его оборотными активами:

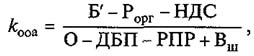

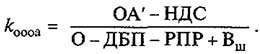

Признаком фиктивного банкротства является наличие у должника возможности удовлетворить требования кредиторов в полном объеме на дату обращения должника в арбитражный суд с заявлением о признании его несостоятельным (банкротом). То есть при значении коэффициента, превышающем единицу, усматриваются признаки фиктивного банкротства, поскольку существует возможность в полном объеме погасить краткосрочные обязательства. Для анализа признаков преднамеренного банкротства рассчитываются три показателя. Первый из них — коэффициент обеспеченности обязательств организации всеми ее активами:

Второй показатель методики анализа признаков преднамеренного банкротства — коэффициент обеспеченности обязательств организации ее оборотными активами:

Третий показатель — стоимость чистых активов (его расчет приведен в § 22.2 этой главы). Признаком преднамеренного банкротства является существенное ухудшение перечисленных показателей. Кроме того, при экспертизе признаков преднамеренного банкротства анализируются условия совершения сделок, которые могли привести к банкротству организации. При установлении, что обеспеченность требований кредиторов ухудшилась и сделки, совершенные должником, не соответствуют существовавшим рыночным условиям, нормам и обычаям делового оборота, признаки преднамеренного банкротства усматриваются. В процессе интерпретации полученных результатов стоит основывать выводы на результатах расчетов по второй методике, поскольку она в большей степени соответствует современным российским условиям. Кроме государственных методик оценки вероятности банкротства существуют многочисленные авторские методики, которые оперируют гораздо более широким спектром показателей и в целом должны быть более адекватными для достижения поставленной цели. Однако недостатком упомянутых методик является то, что часть из них, а именно зарубежные методики (в частности, известная модель Э. Альтмана), не отвечают в полной мере российской специфике в части количественных значений параметров. Российские же методики не могут быть признаны вполне адекватными, поскольку алгоритмы построения этих моделей, предполагающие использование большого объема статистических данных, не вполне отработаны в связи с резкими изменениями условий функционирования российских предприятий да и краткосрочностью существования самой рыночной экономики в России. Модель Э. Альтмана, предназначенная для прогнозирования вероятности банкротства, представляет собой многофакторное регрессионное уравнение следующего вида:

При Z< 1,8 — высокая вероятность банкротства; при 1,8 < Z < < 2,9 — состояние неопределенности; при Z > 2,9 — низкая вероятность банкротства. Как видно из представленной зависимости, признаками банкротства могут быть не только проблемы с ликвидностью, но и недостаточная эффективность организации, в частности, низкие показатели рентабельности и деловой активности. Анализ вероятности банкротства по методике Р.С. Сайфулина и Г.Г. Кадыкова предполагает определение рейтингового числа в соответствии со следующей зависимостью:

Для установления степени вероятности банкротства используется правило: если рейтинговое число превышает единицу, то банкротство маловероятно, и наоборот, если число меньше единицы, то вероятность банкротства существенна. Представленная методика также более широко, чем государственные методики, рассматривает причины банкротства организаций, указывая в их числе на низкую эффективность. Контрольные вопросы

Возникновение бухгалтерского учета Сущность и содержание бухгалтерского учета в современных условиях хозяйствования Предмет и метод бухгалтерского учета Бухгалтерское обобщение, система счетов и двойная запись Основные принципы и правила организации бухгалтерского учета Система законодательного и нормативного регулирования бухгалтерского учета в Российской Федерации Образование и назначение уставного капитала Учет долгосрочных инвестиций Учет основных средств Учет нематериальных активов Учет финансовых вложений Учет труда и расчетов с персоналом Учет материально-производственных запасов Учет расходов организации Учет готовой продукции, товаров и их продажи Учет денежных средств Учет текущих расчетов Учет капитала и резервов Учет финансовых результатов Особенности бухгалтерского учета в процедурах банкротства Бухгалтерская отчетность организации Основные направления анализа финансовой отчетности Сертификация бухгалтеров Бабаев Ю.А. Бухгалтерский учет | Дараева Ю.А. Теория бухгалтерского учета | Ерофеева В.А. Бухгалтерский учет | Кабкова Е. Бухгалтерский учет | Красова О.С. Бухгалтерский учет и налогообложение от создания до ликвидации организации | Красова О.С. Бухгалтерский учет в страховании | Крюков А.В. Бухгалтерский учет с нуля | Кондраков Н.П. Бухгалтерский учет | Мельников И. Бухгалтерский учет | Соснаускене О.И. Бухгалтерский учет и налогообложение в строительстве | Фадеева Е.А. 1C: Бухгалтерия 8.0 | Шерстнева Г.С. Бухгалтерский учет | Шредер Е.Г. Бухгалтерский учет в торговле | Коллектив авторов. Бухгалтерский финансовый учет | Положения по бухгалтерскому учету (ПБУ) | План счетов бухгалтерского учета |