Зарплата в бюджетных учреждениях

Внедрение новых систем оплаты труда в бюджетных учреждениях позволяет приспособить их к изменениям в системе управления и использовать кадровые ресурсы более эффективно. Предсказуемые и гарантированные расходы в бюджетной сфере – это расходы, запланированные для каждого учреждения по бюджетной смете. И то, что запланировано в бюджете на оплату труда, – должно быть выплачено. Бюджет утвержден не только на 2009 г., но и на плановые 2010 – 2011 г., и уменьшения финансирования не предвидится. Экономический кризис может повлиять на процесс внедрения новых систем оплаты труда с другой стороны – со стороны оказания платных услуг, которые в большей степени зависят от ситуации на рынке. Некоторые регионы раньше других перешли на новые системы оплаты труда и получили на это средства авансом. Поэтому теперь они будут получать финансирование с учетом ранее выданных средств, и фонд оплаты труда у них может быть на 30% ниже федерального уровня. Новые системы оплаты труда позволят избежать субъективных оценок работы персонала у руководителей. Зарплата руководителя напрямую связана с зарплатой всего основного персонала, а не отдельных работников. Теперь установлены показатели эффективности работы учреждения в целом. Их оценивает главный распорядитель средств бюджета, которому подведомственно учреждение. И доход руководителя во многом будет зависеть от того, насколько выполняются эти показатели. Ведь при отрицательном результате руководитель будет сам лишен премий. Таким образом, руководитель заинтересован в качественной работе персонала. И для него будет важно стимулировать именно тех работников, которые увеличивают эффективность работы учреждения, ответственно и качественно выполняя свои должностные обязанности. Причем эта взаимосвязь указывается в договоре с руководителем, чтобы он понимал, что несет прямую ответственность за качество услуг, оказываемых его учреждением. Собственные положения по оплате труда разрабатываются каждым учреждением. Но прежде чем принять такое положение, руководитель должен ознакомить с ним рабочий коллектив и согласовать его с представительным органом трудового коллектива.

Невыполнение этого требования является нарушением трудового законодательства.

Зарплата руководителя ставится в зависимость от средней зарплаты основного персонала. При этом штатное расписание руководитель вправе устанавливать самостоятельно. Средства же учреждения на оплату труда ограничены определенным объемом финансирования. Не станет ли это причиной того, что руководителю удобнее будет уволить часть работников, чтобы повысить зарплату меньшему количеству людей (тем самым увеличить среднюю зарплату, от которой зависит его зарплата)? Однако, приняв решение расторгнуть с работником трудовой договор, работодатель обязан предупредить его об этом за два месяца, а затем выплатить ему выходное пособие и содержание на период трудоустройства. Поэтому подобное решение повлечет значительные расходы, в чем вряд ли учреждение будет заинтересовано. Планируя бюджет на соответствующий год, учреждение должно заранее предусмотреть средства и на стимулирующие выплаты. Они должны обеспечиваться за счет как бюджетных средств, так и средств от приносящей доход деятельности. Такие выплаты нацелены на обеспечение заинтересованности работников в результате своего труда. Например, если хирург выполнил большее количество качественных операций (одним из показателей эффективности работы медучреждения – отсутствие послеоперационных осложнений у больных), ему руководитель назначит премию. Если работник культуры организовал больше выставок и привлек большее число посетителей – ему тоже полагаются подобные выплаты. То есть в каждом конкретном бюджетном учреждении стимулирующие выплаты будут привязаны к каким-то специфическим характеристикам, свойственным соответствующей деятельности или отрасли. Теперь возможны новые по сравнению с ранее действующим порядком основания для подобных надбавок. Например, в области культуры и искусства будут выплачиваться стимулирующие надбавки за кандидатскую и докторскую степень (ранее она предусматривалась только в сфере науки и образования), а также за выслугу лет. Новые правила требуют предусматривать стимулирующие выплаты и за счет бюджетных средств, чего не было ранее. Выплата и премий, и других стимулирующих выплат не должна быть разовым решением руководителя. Возможность получения таких выплат и основания для их назначения должны содержаться в каждом конкретном договоре, заключаемом с работником. Итак, с 1 декабря 2008 г. федеральные бюджетные учреждения перешли на новые системы оплаты труда вместо Единой тарифной сетки, действовавшей на протяжении последних 16 лет. 22 сентября 2007 г. было подписано постановление Правительства РФ № 605 (утратило силу), согласно которому все федеральные бюджетные учреждения до 31 декабря 2008 г. должны были перейти на новые системы оплаты труда. Суть этого постановления заключалась в том, что новые системы оплаты труда утверждаются самими руководителями федеральных бюджетных учреждений (это достаточно широкие полномочия для учреждений) при координирующей роли Правительства РФ, Минздравсоцразвития России, отвечающего за нормативное регулирование в этой сфере, и соответствующих федеральных министерств, в ведении которых находятся эти учреждения. Минимальный размер оплаты труда с 1 января 2009 г. увеличился более чем в два раза и составил 4330 руб. При таком существенном повышении минимального размера оплаты труда необходимо обеспечить и соответствующий уровень дифференциации должностных окладов, а это требует дополнительных увеличений ассигнований. Осуществив переход на новые системы оплаты труда, федеральные органы исполнительной власти завершили работу по формированию профессионально-квалификационных групп работников, которые трудятся в их подведомственных федеральных бюджетных учреждениях; реформировали систему надбавок и доплат, которая существовала в системе Единой тарифной сетки. Это связано с тем, что многие годы фонды оплаты труда формировались на основе Единой тарифной сетки, состоящей из 18 разрядов, и установление минимального размера оплаты труда в 4330 руб. означает, что это фактически соответствует ставке 17-го разряда ЕТС.

Единая тарифная сетка основана на распределительных принципах. То есть достаточно работнику занять определенную должность, и он уже получит ту заработную плату, которая установлена в ЕТС.

И никаких систем, которые позволяли бы стимулировать его к качественному, интенсивному труду, эта система не предусматривала.

Новые системы оплаты труда

– это не просто увеличение ассигнований на фонды оплаты труда федеральным бюджетным учреждениям, это еще и ответственность руководителей этих учреждений, и установление совместно с министерствами, в ведении которых они находятся, критериев оценки работы персонала, и качество тех услуг, которые он выполняет.

Расчет заработной платы и ведение кадрового учета в учреждениях, финансируемых за счет средств бюджетов всех уровней, производится по следующим направлениям:

- расчет заработной платы по новой системе оплаты труда работников федеральных бюджетных учреждений;

- расчет денежного довольствия военнослужащих и приравненных к ним лиц;

- расчет денежного содержания служащих на государственной гражданской службе;

- исчисление регламентированных законодательством налогов и взносов с фонда оплаты труда;

- отражение начисленной зарплаты и налогов в расходах учреждения;

- управление денежными расчетами с работниками, включая депонирование;

- учет кадров и анализ кадрового состава;

- автоматизация кадрового делопроизводства;

- набор кадров.

Новые системы оплаты труда предусматривают: - выплату должностных окладов;

- выплату повышающих коэффициентов к окладу – по занимаемой должности; персональный повышающий коэффициент; повышающий коэффициент за выслугу лет; повышающий коэффициент по учреждению (структурному подразделению учреждения);

- выплаты стимулирующего и компенсационного характера, включая премии по итогам работы за квартал, полугодие, 9 месяцев, год, по другим основаниям;

- выплаты за работу в местностях с особыми климатическими условиями;

- выплаты за работу в условиях, отклоняющихся от нормальных (при выполнении работ различной квалификации, при совмещении профессий (должностей), выполнении сверхурочной работы, работы в ночное время и работ в условиях, отклоняющихся от нормальных);

- надбавки за работу со сведениями, составляющими государственную тайну, их засекречиванием и рассекречиванием, а также за работу с шифрами.

С переходом на новые системы оплаты труда доход специалистов действительно во многом зависит от того, как оценивает их работу руководитель. Но сказать при этом, что на все будет лишь его воля, нельзя. В постановлении Правительства РФ от 05.08.2008 № 583, в котором детально изложены все нововведения, обозначена очень важная норма – зарплата самого руководителя будет напрямую зависеть от средней заработной платы всего персонала. Это означает, что если зарплата работников будет снижаться, то и зарплата руководителя станет меньше. Орган, которому подотчетно федеральное бюджетное учреждение, устанавливает для руководителя критерии эффективности его работы. И среди них обязательно присутствует показатель повышения заработной платы основного персонала

.

Так что нравится кто-то руководителю или не нравится, но в первую очередь он должен будет обеспечить рост заработной платы своих сотрудников. Критерии оценки эффективности деятельности работника заложены в специальном положении, разработанном учреждением и утверждаемым руководителем. Однако до 1 сентября 2008 г. всем министерствам и ведомствам следовало разработать общие для отрасли рекомендации. Что поможет исключить субъективный подход. Конечно, по желанию руководитель конкретного учреждения может что-то добавить в схему общих рекомендаций, учитывая особенности своего учреждения. Таким образом, оплата труда в основном зависит от сложности исполнения сотрудником трудовых функций, качества выполняемой работы и конкретной нагрузки. Например, для преподавателя вуза это может быть количество часов, которые он затратил для обучения студентов, для врача – количество проведенных операций, для библиотекаря – количество выданных книг. Форма штатного расписания изменилась незначительно. Вместо граф разрядов по ЕТС введены графы номеров профессиональных квалификационных групп должностей (ПКГ) и квалификационных уровней. Все обязательные надбавки отражаются, как и прежде, в штатном расписании, в том числе все компенсационные выплаты. Обязательные выплаты можно отражать в штатном расписании, если это необходимо. Например, бухгалтер 10-го разряда ЕТС в соответствии с квалификационными характеристиками относится к категории ведущих специалистов, его оклад установлен на основании приказа Минздравсоцразвития России от 29.05.2008 № 247н. Должность ведущего бухгалтера относится к категории специалистов с высшим или профессиональным образованием и оплачивается по профессиональной квалификационной группе третьего уровня и квалификационному уровню № 4. А размер оклада устанавливает непосредственно бюджетное учреждение. Итак, с 1 января 2009 г. Федеральным законом от 24.06.2008 № 91-ФЗ установлен минимальный размер оплаты труда (МРОТ) – 4330 руб., и зарплата работников учреждений не должна быть ниже. Региональные учреждения имеют несколько источников, за счет которых они могут обеспечить размер оплаты труда работников не ниже федерального МРОТ (ст. 133 ТК РФ). Для учреждений, финансируемых из бюджетов субъектов Российской Федерации, к таким источникам относятся средства бюджета субъекта Российской Федерации, внебюджетные средства, в том числе доходы от разрешенной бюджетникам приносящей доход деятельности. В соответствии со ст. 133.1 ТК РФ субъект Российской Федерации региональным соглашением может устанавливать собственный размер минимальной заработной платы. Он должен быть не меньше федерального МРОТ (но может быть больше). Эта норма будет распространяться на работников, трудящихся на территории соответствующего субъекта Российской Федерации (за исключением работников учреждений, финансируемых из федерального бюджета). В эти суммы включаются тарифная ставка (оклад) или оплата труда по бестарифной системе, а также доплаты, надбавки, премии и другие выплаты, за исключением: - надбавки за вредность (ст. 147 ТК РФ);

- надбавки за совмещение профессий, расширение зон обслуживания, исполнение обязанностей временно отсутствующего работника и т. п. (ст. 151 ТК РФ);

- доплаты за сверхурочные работы (ст. 152 ТК РФ);

- доплаты за работу в выходные и нерабочие праздничные дни (ст. 153 ТК РФ).

В Единых рекомендациях по установлению на федеральном, региональном и местном уровнях систем оплаты труда работников организаций, финансируемых из соответствующих бюджетов, на 2009 год (утверждены решением Российской трехсторонней комиссии по регулированию социально-трудовых отношений от 10.12.2008, протокол № 8) обращено внимание на то, что система оплаты труда для работников учреждений субъектов Российской Федерации устанавливается с учетом не только федерального, но и регионального законодательства. Хотя прямого указания региональным органам власти немедленно отказаться от ЕТС пока нет, все же рекомендовано учитывать методику, разработанную для федеральных учреждений. То есть региональным учреждениям желательно учитывать положения раздела Единых рекомендаций, посвященного системе оплаты труда в федеральных учреждениях, который во многом дублирует Положение, утвержденное постановлением Правительства РФ от 05.08.2008 № 583. Региональным органам власти рекомендовано определять размеры окладов и ставки заработной платы работников своих бюджетных учреждений по профессиональным квалификационным группам, утвержденным Минздравсоцразвития России. А для установления выплат компенсационного и стимулирующего характера предложено пользоваться перечнями указанных выплат, установленными приказами Минздравсоцразвития России от 29.12.2007 № 822, 818. Руководству учреждений субъектов Российской Федерации рекомендуется устанавливать размеры должностных окладов руководителей учреждений в кратном отношении к средней заработной плате работников основного персонала, а заместителей руководителей и главных бухгалтеров – на 10 – 30% ниже. Напомним, что для федеральных учреждений такая кратность составляет до пяти раз. А каждый федеральный главный распорядитель для подведомственных ему учреждений издает приказы, в которых установлены должности работников, относящихся к основному персоналу. Исходя из средней зарплаты основного персонала определяется зарплата руководителя учреждения. В Единых рекомендациях говорится об актуальности для региональных властей федерального механизма централизации лимитов бюджетных обязательств для премирования руководства учреждений (до 5% лимитов бюджетных обязательств на оплату труда). Что касается примерных положений об оплате труда в региональных учреждениях, то в Единых рекомендациях прямо указано, что им нужно руководствоваться соответствующими наработками федеральных органов по этому вопросу. В частности, примерные положения об оплате труда для федеральных учреждений, подведомственных Рособразованию, утверждены приказом этого агентства от 17.11.2008 № 1600. Аналогичные примерные положения для своих образовательных учреждений утвердило и Минздравсоцразвития России (приказы от 25.09.2008 № 523н, от 25.09.2008 № 522н, от 28.08.2008 № 462н). То есть в зависимости от подведомственности федеральных образовательных учреждений они пользуются рекомендациями своего головного федерального органа исполнительной власти. А эти рекомендации иногда существенно отличаются. При переходе региональных учреждений с ЕТС на новую систему оплаты труда, аналогичную системе оплаты труда, установленной на федеральном уровне, полезно изучить: - общие рекомендации Минздравсоцразвития России федеральным бюджетным учреждениям (приказ от 14.08.2008 № 425н);

- наработки разных федеральных главных распорядителей для учреждений, относящихся к одному и тому же виду деятельности.

Обобщение указанных нормативных источников с учетом местных особенностей позволит выработать наиболее оптимальный подход к формированию системы оплаты труда учреждений в конкретном регионе. Размеры ставки и соответствующих надбавок к ней по каждому работнику утверждаются приказом руководителя бюджетного учреждения и являются основанием для начисления заработной платы. Обязательства по оплате труда считаются принятыми с изданием приказов о приеме на работу, об установлении надбавок и доплат, с заключением трудовых договоров, предоставлением табелей учета рабочего времени и других документов, на основании которых начисляется заработная плата. В бюджетном учете начисление заработной платы и принятие денежных обязательств по оплате труда происходит одновременно. К первичным учетным документам для ведения учета расчетов с персоналом по оплате труда относятся: - табель учета использования рабочего времени и расчета заработной платы (форма 0504421);

- записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и в других случаях (форма 0504425);

- ведомость на выдачу денег из кассы подотчетным лицам (форма 0504501);

- расчетно-платежная ведомость (форма 0504401);

- платежная ведомость (форма 0504403).

Табель учета использования рабочего времени и расчета заработной платы (форма 0504421) ведется ежемесячно лицом, назначенным приказом руководителя учреждения. В конце месяца по табелю определяется количество отработанных дней (часов) и производятся расчеты их оплаты. Записи в табель и исключение из него работников производятся на основании документов по учету личного состава: приказов о приеме на работу, переводе, увольнении.

Записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и в других случаях (форма 0504425) применяется для расчета среднего заработка при определении сумм оплаты за отпуск, компенсации при увольнении и в других случаях в соответствии с действующим законодательством. В рабочих полях записки-расчета предусматривается исчисление среднего заработка по расчетному периоду три месяца. Данные заполняются на основании карточки-справки (форма 0504417). Номер и дата записки-расчета должны соответствовать номеру и дате приказа о предстоящем отпуске или увольнении. Расчетно-платежная ведомость (форма 0504401) применяется для отражения начисления заработной платы и выплат, причитающихся работникам в окончательный расчет, а также удержанных из заработной платы налогов и других сумм. Для ведения расчетов с персоналом по оплате труда в учреждение представляются: - листок нетрудоспособности;

- справка органа ЗАГСа о рождении ребенка;

- заявление работника;

- справка с места работы второго родителя или копия его трудовой книжки, если он в настоящее время не работает;

- справка о смерти;

- заявление по уходу за ребенком до достижения им возраста 1,5 года;

- копия свидетельства о рождении ребенка;

- приказ о назначении ежемесячных пособий на ребенка;

- заявление о предоставлении налогового вычета по налогу на доходы физических лиц с приложением справок об обучении детей в вузах на дневном отделении, о наличии иждивенцев, о праве на дополнительные льготы;

- исполнительные листы;

- заявление о перечислении сумм доходов на счета в банках.

В бюджетных учреждениях оплата труда относится на следующие подстатьи классификации операций сектора государственного управления:

Подстатья 211 «Заработная плата»

На данную подстатью относятся расходы бюджетов бюджетной системы Российской Федерации по оплате труда на основе договоров (контрактов) в соответствии с законодательством Российской Федерации о государственной (муниципальной) службе, трудовым законодательством Российской Федерации. 211.1. Выплаты по заработной плате: - по должностным окладам, по ставкам заработной платы, по почасовой оплате, по воинским и специальным званиям;

- за работу в ночное время, праздничные и выходные дни;

- за работу с вредными и (или) опасными и иными особыми условиями труда;

- за сверхурочную работу;

- подросткам, принимаемым на временные рабочие места;

- преподавателям, являющимся штатными сотрудниками, в связи с проведением учебной практики и работой на стажерских площадках в рамках выполнения ими служебных обязанностей, предусмотренных условиями трудового договора;

- сотрудникам, призванным на военные сборы (средний заработок);

- осужденным, работающим на штатных должностях исправительных учреждениях и организациях, исполняющих наказания;

- за время вынужденного прогула.

211.2. Надбавки: - за выслугу лет;

- за особые условия государственной гражданской и иной службы,

- за работу со сведениями, составляющими государственную тайну;

- за квалификационный разряд (классный чин, дипломатический ранг, за классность по специальности);

- за работу и стаж работы в местностях с особыми климатическими условиями, в пустынных, безводных местностях, в высокогорных районах, в районах Крайнего Севера и приравненных к ним местностях, в южных районах Сибири и Дальнего Востока;

- за сложность, напряженность, специальный режим работы;

- за шифровальную работу, за знание иностранного языка, ученую степень, ученое звание, должности доцента и профессора.

211.3. Оплата отпусков: - ежегодных отпусков, в том числе компенсация за неиспользованный отпуск;

- дополнительного оплачиваемого отпуска гражданам, подвергшимся воздействию радиации вследствие катастрофы на ЧАЭС, в соответствии с п. 5 ст. 14 и п. 4 ст. 19 Закона РФ от 15.05.1991 № 1244-1;

- отпусков за период обучения работников, направленных на профессиональную подготовку, повышение квалификации или обучение другим профессиям.

211.4. Выплата пособий и компенсаций: - за первые два дня временной нетрудоспособности за счет средств работодателя, в случае заболевания работника или полученной им травмы (за исключением несчастных случаев на производстве и профессиональных заболеваний);

- выплаты работникам, военнослужащим и сотрудникам правоохранительных органов (органов безопасности), имеющим специальные звания, выходных пособий при их увольнении в связи с ликвидацией, либо реорганизацией учреждений, иными организационно-штатными мероприятиями, приводящими к сокращению численности или штата учреждения, осуществляемые в порядке и в размерах, установленных законодательством Российской Федерации;

- выплата государственному гражданскому служащему компенсации в размере четырехмесячного денежного содержания, при увольнении с гражданской службы, в связи с ликвидацией государственного органа либо сокращением должностей гражданской службы, а также реорганизацией государственного органа или изменением его структуры, приводящей к сокращению должностей гражданской службы;

- единовременное пособие военнослужащему при заключении контракта, выплачиваемое в соответствии с приказом Минобороны России от 30.06.2006 № 200 «Об утверждении порядка обеспечения денежным довольствием военнослужащих вооруженных сил Российской Федерации», включаемое в состав выплат по денежному довольствию;

- ежемесячного пособия военнослужащим по призыву из числа детей-сирот и детей, оставшихся без попечения родителей при заключении контракта.

211.5. Другие расходы по заработной плате: - выплата вознаграждений по итогам работы за год, премий, вознаграждений поощрительного, стимулирующего характера;

- выплата материальной помощи;

- выплата денежных средств сотрудникам за участие в боевых действиях;

- оплата за дни медицинского обследования, сдачи крови и отдыха, предоставляемые работникам – донорам крови;

- оплата за дни участия в выполнении государственных или общественных обязанностей.

Расходы по выплате удержаний, произведенных с заработной платы (пункты 211.1 – 211.5), осуществляются по подстатье 211 «Заработная плата». К таким удержаниям относятся: - оплата услуг кредитных организаций по зачислению денежных средств на лицевые счета работников (служащих), открытых в кредитных организациях за счет средств работника (служащего) путем удержания работодателем необходимой для оплаты услуги суммы из заработной платы работников (служащих) на основании их заявлений, а также оплата почтового сбора;

- перечисления денежных средств профсоюзным организациям (членские профсоюзные взносы);

- налог на доходы физических лиц;

- по исполнительным документам, в том числе на оплату алиментов; иные удержания в рамках исполнительного производства;

- погашение задолженности по ранее выданным авансам, а также возврат сумм, излишне выплаченных ранее по ошибочным расчетам;

- возмещение материального ущерба, причиненного работником организации.

Оплата удержаний с выплат физическим лицам, произведенных по иным подстатьям классификации операций сектора государственного управления, осуществляется по соответствующим статьям и подстатьям, в рамках которых были приняты обязательства (осуществлены соответствующие начисления в пользу физических лиц).

Подстатья 212 «Прочие выплаты»

На данную подстатью относятся расходы бюджетов бюджетной системы Российской Федерации по оплате дополнительных выплат и компенсаций, обусловленных условиями трудового договора, статусом военнослужащих и приравненных к ним лиц, а также статусом прокуроров, судей, депутатов, иных должностных лиц в соответствии с законодательством Российской Федерации, в том числе: 212.1. Пособия, компенсации, выплаты, обусловленные статусом сотрудников: - подъемное пособие при переезде на новое место работы (службы) лицам, работающим в районах Крайнего Севера и приравненных к ним местностях; судьям, работникам загранучреждений и другим работникам в соответствии с законодательством Российской Федерации;

- единовременное пособие при перезаключении трудового договора;

- суточные при служебных командировках, в том числе выплаты взамен суточных членам экипажей судов загранплавания флота в соответствии с распоряжением Правительства Российской Федерации от 01.06.1994 № 819-р «Об установлении предельных размеров норм выплаты иностранной валюты взамен суточных членам экипажей судов заграничного плавания морского флота российских судоходных компаний»;

- продовольственно-путевые, полевые деньги;

- возмещение расходов, связанных с проездом при переезде из районов Крайнего Севера, лицам, работающим в районах Крайнего Севера, приравненных к ним местностях с неблагоприятными климатическими или экологическими условиями, в том числе отдаленных;

- возмещение (компенсация) стоимости медицинских услуг, стоимости именных путевок на санаторно-курортное лечение работникам учреждений, государственным (муниципальным) служащим, военнослужащим, приравненным к ним лицам и членам их семей, а также путевок их детям в детские оздоровительные лагеря в установленных законодательством случаях;

- компенсации, военнослужащим, проходящим военную службу по контракту в соединениях и воинских частях постоянной готовности на должностях, подлежащих комплектованию солдатами, матросами, сержантами и старшинами, и поступившим на военную службу по контракту после 01.01.2004, в соответствии с постановлением Правительства Российской Федерации от 26.12.2005 № 808 «О порядке и размерах выплаты компенсаций вместо ежегодного обеспечения санаторно-курортным лечением и организованным отдыхом и вместо предоставления права на бесплатный проезд к месту использования основного отпуска и обратно, а также выплаты надбавки за особые условия боевой подготовки военнослужащим, проходящим военную службу по контракту в соединениях и воинских частях постоянной готовности»;

- компенсация стоимости путевок на санаторно-курортное лечение судьям согласно ст. 9 Федерального закона от 10.01.1996 № 6-ФЗ;

- компенсация стоимости вещевого имущества (в частности, в соответствии с абз. 2 п. 2 ст. 14 Федерального закона «О статусе военнослужащих» военнослужащие, проходящие военную службу по контракту, имеют право на получение вместо положенных по нормам снабжения предметов вещевого имущества личного пользования денежной компенсации по перечням категорий военнослужащих в размере и порядке, установленных Правительством Российской Федерации);

- выплаты военнослужащим, проходящим военную службу по контракту, на обзаведение имуществом первой необходимости в соответствии с постановлением Правительства Российской Федерации от 16.12.2004 № 796 «О размере и порядке осуществления выплаты на обзаведение имуществом первой необходимости военнослужащим, проходящим военную службу по контракту, и сотрудникам учреждений, исполняющих наказание»;

- выплаты на содержание детей, посещающих государственные детские дошкольные учреждения, по решению Министра обороны Российской Федерации (руководителя иного федерального органа исполнительной власти, в котором федеральным законом предусмотрена военная служба) в соответствии со ст. 100 Федерального закона от 22.08.2004 № 122-ФЗ;

- компенсация стоимости проезда на все виды общественного транспорта, в соответствии со статьей 20 Федерального закона от 27.05.1998 № 76-ФЗ «О статусе военнослужащих»;

- компенсация за содержание служебных собак по месту жительства;

- компенсация найма (поднайма) жилых помещений (за исключением служебных командировок) в установленных законодательством Российской Федерации случаях;

- ежемесячная денежная компенсация на приобретение книгоиздательской продукции и периодических изданий педагогическим работникам образовательных учреждений, научным сотрудникам, в соответствии с Законом Российской Федерации от 10.07.1992 № 3266-1 «Об образовании»;

- выплаты, связанные с депутатской деятельностью, депутатам законодательного собрания, осуществляющим депутатскую деятельность на постоянной основе;

- компенсации за установку телефона в установленных законодательством Российской Федерации случаях;

- компенсация взамен бесплатного обеспечения лекарственными средствами, взамен лечебно-профилактического питания;

- компенсация за использование личного транспорта для служебных целей;

- ежемесячные компенсационные выплаты работодателем в размере 50 процентов минимального размера оплаты труда, назначаемые и выплачиваемые находящимся в частично оплачиваемом отпуске по уходу за ребенком до достижения им возраста полутора лет и находящимся в дополнительном отпуске без сохранения заработной платы по уходу за ребенком до достижения им возраста трех лет в соответствии с постановлением Правительства Российской Федерации от 03.11.1994 № 1206;

- ежемесячные пособия супругам военнослужащих в период их проживания с супругами в местностях, где они вынуждены не работать или не могут устроиться по специальности в связи с отсутствием возможности трудоустройства, а также по состоянию здоровья;

- доплата матерям-одиночкам пособий на детей в возрасте от 0 до 16 лет;

- дополнительные ежемесячные выплаты к пенсиям работникам-пенсионерам.

212.2. Прочие компенсации, в том числе: - возмещение расходов организаций, оказывающих жилищно-коммунальные услуги, работникам бюджетной сферы в установленных законодательством Российской Федерации случаях.

Подстатья 213 «Начисления на выплаты по оплате труда»

На данную подстатью относятся расходы бюджетов бюджетной системы Российской Федерации по уплате единого социального налога, в соответствии с налоговым законодательством Российской Федерации, а также взносов по страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, в том числе: 213.1. Единый социальный налог. 213.2. Пособия, выплачиваемые работодателем за счет средств Фонда социального страхования Российской Федерации штатным работникам, студентам, имеющим детей (за исключением пособий, выплачиваемых за счет средств федерального бюджета, выделяемых органам исполнительной власти, в которых предусмотрена военная служба и служба в правоохранительных органах); пособие по беременности и родам;единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;единовременное пособие при рождении ребенка и ежемесячное пособие по уходу за ребенком до достижения им возраста полутора лет, в том числе, лицам из числа обучающихся по очной форме обучения в образовательных учреждениях начального профессионального, среднего профессионального и высшего профессионального образования, в учреждениях послевузовского профессионального образования, за счет средств Фонда социального страхования Российской Федерации, выделяемых образовательным учреждениям начального профессионального, среднего профессионального и высшего профессионального образования и учреждениям послевузовского профессионального образования в установленном порядке;женщинам, уволенным в период беременности, отпуска по беременности и родам, и лицам, уволенным в период отпуска по уходу за ребенком в связи с ликвидацией организаций, прекращением физическими лицами деятельности в качестве индивидуальных предпринимателей, прекращением полномочий частными нотариусами и прекращением статуса адвоката, а также в связи с прекращением деятельности иными физическими лицами, чья профессиональная деятельность в соответствии сфедеральными законами подлежит государственной регистрации и (или) лицензированию.213.3. Другие расходы, связанные с начислениями на выплаты по оплате труда: - оплата пособия по временной нетрудоспособности, за исключением пособия за первые два дня временной нетрудоспособности, оплачиваемого за счет средств работодателя (в том числе удержание суммы налога на доходы физических лиц с пособий по временной нетрудоспособности, за исключением налога на доходы физических лиц начисляемого на эти пособия по первым двум дням временной нетрудоспособности и выплачиваемого за счет средств работодателя);

- возмещение стоимости путевок для детей штатных сотрудников учреждений за счет средств Фонда социального страхования Российской Федерации в рамках государственного социального страхования;

- оплата четырех дополнительных выходных дней в месяц родителю (опекуну, попечителю) для ухода за детьми-инвалидами;

- возмещение стоимости гарантированного перечня услуг по погребению и социальное пособие на погребение;

- расходы на обеспечение мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников (приобретение спецодежды) в счет начисляемых страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Расходы бюджетов бюджетной системы Российской Федерации по уплате единого социального налога по договорам гражданско-правового характера, заключаемым с физическими лицами, подлежат отражению по тем подстатьям классификации операций сектора государственного управления, по которым отражаются расходы за оплату услуг по соответствующим договорам.

Подстатья 261 «Пенсии, пособия и выплаты по пенсионному, социальному и медицинскому страхованию населения»

На данную подстатью относятся расходы бюджетов государственных внебюджетных фондов на социальное обеспечение населения в рамках социального, пенсионного и медицинского страхования, в том числе: 261.1. Пенсии по государственному пенсионному обеспечению: - за выслугу лет, по старости;

- по инвалидности, по случаю потери кормильца, социальные пенсии.

261.2. Пособия в рамках государственного социального страхования: - по временной нетрудоспособности;

- женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

- по беременности и родам, при рождении ребенка, по уходу за ребенком до достижения им возраста полутора лет, при усыновлении ребенка;

- на возмещение стоимости гарантированного перечня услуг и социальные пособия на погребение;

- по оплате дополнительных дней для ухода за детьми-инвалидами.

261.3. Санаторно-курортное обеспечение: - на санаторно-курортное лечение работников;

- путевки на оздоровление детей.

261.4. Единовременные и ежемесячные выплаты, доплаты к государственным и муниципальным пенсиям, выплат по обязательному медицинскому страхованию.

Подстатья 262 «Пособия по социальной помощи населению»

На данную подстатью относятся расходы бюджетов бюджетной системы Российской Федерации по социальному обеспечению населения вне рамок систем государственного пенсионного, социального, медицинского страхования, в том числе: 262.1. Пособия за счет средств бюджетов (кроме ФСС РФ): - единовременное пособие при увольнении государственным и муниципальным служащим и работникам;

- выплату выходных пособий работникам, военнослужащим и сотрудникам правоохранительных органов (органов безопасности), имеющим специальные звания, при их увольнении, не связанном с реорганизацией, изменением структуры учреждений и иными организационно-штатными мероприятиями, приводящими к сокращению численности или штата учреждения;

- выплата государственному гражданскому служащему компенсации в размере четырехмесячного денежного содержания, при увольнении с гражданской службы, в связи с реорганизацией государственного органа или изменением его структуры, не приводящей к сокращению должностей гражданской службы;

- выходное пособие судьям федеральных судов общей юрисдикции, федеральных арбитражных судов и мировым судьям, ушедшим или удаленным в отставку, единовременного пособия членам их семей;

- пособия и компенсации гражданскому персоналу подразделений особого риска Минобороны России;

- выходное пособие женам военнослужащих, проходящих военную службу по контракту, в случаях расторжения ими трудового договора в связи с перемещением военнослужащих к новому месту военной службы в другую местность в соответствии с приказом Министра обороны РФ от 11.07.2002 № 265 «О выплате женам военнослужащих, проходящих военную службу по контракту, выходного пособия в случаях расторжения ими трудового договора в связи с перемещением военнослужащих к новому месту военной службы в другую местность»;

- ежемесячное государственное пособие, выплачиваемое обвиняемому сотруднику, временно отстраненному от должности в соответствии с законодательством Российской Федерации;

- государственные пособия гражданам, имеющим детей, выплачиваемые за счет средств бюджетов (кроме бюджета Фонда социального страхования Российской Федерации) в соответствии с Федеральным законом от 19.05.1995 № 81-ФЗ «О государственных пособиях гражданам, имеющим детей».

262.2. Другие выплаты по социальной помощи: - выплаты денежной компенсации (по оплате проезда на транспорте, для приобретения питания, одежды, обуви, инвентаря, канцелярских принадлежностей и т.п.), ежегодного и единовременного пособия обучающимся и выпускникам из числа детей-сирот и детей, оставшихся без попечения родителей, находящимся на государственном обеспечении в образовательных учреждениях, в соответствии с законодательством Российской Федерации;

- выплаты денежных компенсаций детям-сиротам и детям, оставшимся без попечения родителей стоимости жилья или оплата приобретения жилья по государственным жилищным сертификатам;

- выплаты работодателем возмещения вреда и мер социальной поддержки гражданам, подвергшимся радиационному воздействию вследствие катастрофы на Чернобыльской АЭС и ядерных испытаний, а также выплата сумм в возмещение вреда указанным гражданам и семьям, потерявшим кормильца из числа граждан, подвергшихся радиационному воздействию вследствие чернобыльской катастрофы и аварии на ПО «Маяк»;

- ежемесячные выплаты отдельным категориям граждан взамен бесплатного проезда;

- возмещение стоимости проезда на лечение и обратно гражданам Российской Федерации, направленным на выполнение высокотехнологичных (дорогостоящих) видов медицинской помощи в соответствии с законодательством Российской Федерации;

- возмещение стоимости проезда на транспорте гражданам больным туберкулезом, ВИЧ-инфицированным, лицам, находящимся в трудной жизненной ситуации, страдающим психическими расстройствами;

- выплаты субсидий гражданам на приобретение (строительство) жилья, в том числе с использованием средств материнского капитала;

- льготы отдельным категория граждан по оплате жилищно-коммунальных услуг, за исключением статусных выплат, подлежащих отражению по подстатье 212 «Прочие выплаты» и 263 «Пенсии, пособия, выплачиваемые организациями сектора государственного управления»;

- оплата изготовления и ремонта протезно-ортопедических изделий, включая зубные протезы, обеспечения лекарственными средствами различных категорий граждан, обеспечение инвалидов транспортными средствами (включая расходы по доставке, хранению и подготовке транспортных средств к выдаче получателю), компенсаций расходов на транспортное обслуживание вместо получения транспортного средства, а также расходов на бензин или другие виды топлива, ремонт, техническое обслуживание транспортных средств и запасные части к ним в соответствии с законодательством Российской Федерации;

- выплата пособий и компенсаций, установленных для пенсионеров из числа военнослужащих и приравненных к ним лиц и членов их семей на: оплату протезов пенсионерам-инвалидам, обеспечение лекарственными средствами различных категорий граждан в соответствии со ст. 6.2 Федерального закона от 17.07.1999 № 178-ФЗ «О государственной социальной помощи».

Подстатья 263 «Пенсии, пособия, выплачиваемые организациями сектора государственного управления»

На данную подстатью относятся расходы бюджетов бюджетной системы Российской Федерации по социальному обеспечению категорий граждан, ранее занимавших должности в соответствии с законодательством Российской Федерации, либо выплаты за особые заслуги перед Российской Федерацией, кроме выплат по пенсионному, медицинскому и социальному страхованию, в том числе: 263.1. Пособия и компенсации: - выплата ежемесячного пособия в течение пяти лет после увольнения военнослужащим и приравненным к ним лицам, имеющим выслугу от 15 до 20 лет, в соответствии с п. 4 ст. 2 Федерального закона от 27.05.1998 № 76-ФЗ «О статусе военнослужащих»;

- выплата пособия в размере одного месячного оклада по присвоенному специальному званию в течение одного года после увольнения сотрудникам, имеющим выслугу менее 15 лет, а также ежемесячного пособия в размере 40% оклада месячного содержания в течение пяти лет после увольнения, имеющим выслугу от 15 до 20 лет в соответствии с п. 2, 3 ст. 51 Федерального закона от 21.07.1997 № 114-ФЗ «О службе в таможенных органах в Российской Федерации»;

- выплата пособий и компенсаций по оплате ритуальных услуг (выплаты пособий и компенсаций, а также расходование денежных средств на оплату услуг по погребению погибших (умерших) военнослужащих, сотрудников правоохранительных органов и органов безопасности, граждан, призванных на военные сборы, и лиц, уволенных с военной службы, а также на изготовление и установку надгробных памятников указанным лицам);

- ежемесячное пособие несовершеннолетним иждивенцам погибшего сотрудника правоохранительных органов;

- единовременное пособие военнослужащим и сотрудникам правоохранительных органов при получении телесных повреждений, исключающих для них возможность заниматься профессиональной деятельностью;

- пожизненное содержание судей (включая надбавку в размере 50% ежемесячного пожизненного содержания);

- дополнительное ежемесячное пожизненное материальное обеспечение при выходе на государственную пенсию специалистов ядерно-оружейного комплекса Российской Федерации;

- дополнительное ежемесячное материальное обеспечение граждан за особые заслуги перед Российской Федерацией;

263.2. Пенсии: - пенсии, назначенные лицам, проходившим службу в системе национальной обороны, правоохранительной деятельности и обеспечения безопасности государства, судьям, прокурорским работникам и членам их семей (пенсии за выслугу лет, по инвалидности, по случаю потери кормильца и т.п.);

- дополнительное ежемесячное обеспечение к пенсиям государственных служащих Российской Федерации, государственных служащих субъектов Российской Федерации и муниципальных служащих;

- ежемесячные доплаты к пенсиям, назначенным в связи с педагогической деятельностью в школах и других учреждениях для детей, а также к пенсиям в связи с лечебной и иной работой по охране здоровья населения в сельской местности и поселках городского типа.

263.3. Другие расходы, выплачиваемые организациями сектора государственного управления: - расходы на обеспечение социальных гарантий и прав, установленных для пенсионеров из числа военнослужащих и приравненных к ним лиц и членов их семей на получение медицинской помощи и санаторно-курортное лечение (в т.ч. обеспечение проезда к месту лечения и обратно);

- расходы по выплате судьям, пребывающим в отставке, компенсации на приобретение проездных документов на все виды общественного транспорта;

- оплата путевок на санаторно-курортное лечение судьям, находящимся в отставке;

- возмещение ущерба, причиненного имуществу сотрудника или его близкому родственнику в связи с исполнением должностным лицом служебных обязанностей, кроме гражданских исков о возмещении вреда.

Статья 290 «Прочие расходы»

На данную статью относятся расходы бюджетов бюджетной системы Российской Федерации, не связанные с оплатой труда, приобретением услуг для оказания государственных (муниципальных) услуг, обслуживанием государственных и муниципальных долговых обязательств, предоставлением за счет средств бюджетов бюджетной системы Российской Федерации безвозмездных и безвозвратных трансфертов организациям, бюджетам, осуществлением социального обеспечения, в том числе: 290.1. Уплата налогов (включаемых в состав расходов), государственных пошлин и сборов, разного рода платежей в бюджеты всех уровней, в том числе: - налог на имущество;

- земельный налог, в том числе в период строительства объекта;

- транспортный налог;

- налог на прибыль, в случае, если исполнение налогового платежа является расходным обязательством бюджета;

- плата за загрязнение окружающей среды;

- государственные пошлины и сборы в установленных законодательством случаях;

- уплата штрафов, пеней за несвоевременную уплату налогов и сборов, оплата санкций за несвоевременную оплату поставки товаров, работ, услуг, других экономических санкций;

- погашение задолженности по налогам, в том числе организацией-правопреемником.

290.2. Выплата стипендий: - ученым, научным работникам;

- работникам организаций оборонно-промышленного комплекса, безработным гражданам, обучающимся по направлению службы занятости, студентам, учащимся, аспирантам, докторантам, ординаторам, а также расходы за счет стипендиального фонда на социальную поддержку учащихся, студентов и аспирантов учебных заведений профессионального образования;

290.3. Выплата государственных премий, денежных компенсаций, надбавок, иных выплат; выплата государственных премий в различных областях;выплата окладов за звания действительных членов и членов-корреспондентов российских академий наук, имеющих государственный статус;поощрительные выплаты спортсменам-победителям и призерам спортивных соревнований, а также тренерам и специалистам сборных команд, обеспечивающих их подготовку (Олимпийских, Параолимпийских, Сурдоолимпийских игр, чемпионатов мира и Европы);расходы на выплату комиссариатами компенсаций, связанных с подготовкой граждан к основам военной службы в учебных пунктах (организациях), бюджетным учреждениям, находящимся в ведении Министерства обороны Российской Федерации, в соответствии с постановлением Правительства Российской Федерации от 01.12.2004 № 704 «О порядке компенсации расходов, понесенных организациями и гражданами Российской Федерации в связи с реализацией Федерального Закона «О воинской обязанности и военной службе»;расходы по выплате учителям образовательных учреждений, реализующих общеобразовательные программы начального общего, основного общего и среднего (полного) общего образования, единовременного поощрения за высокое профессиональное мастерство и значительный вклад в развитие образования, в соответствии с Указом Президента Российской Федерации от 06.04.2006 № 324 «О денежном поощрении лучших учителей»;выплата материальной помощи безработным в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости;оплата труда учащихся школ в трудовых отрядах.290.4. Возмещение убытков и вреда: - возмещение вреда, причиненного незаконными действиями (бездействием) государственных, муниципальных органов или их должностными лицами;

- возмещение морального вреда по решению судебных органов;

- ежемесячная компенсация вреда, причиненного повреждением здоровья стороннему гражданину в результате ДТП, в исполнение судебного акта;

- выплата денежных компенсаций истцам по соответствующим решениям Европейского Суда по правам человека;

- компенсация стоимости сносимых (переносимых) строений и насаждений, принадлежащих организациям и (или) физическим лицам;

- возмещение собственникам земельных участков, землепользователям, землевладельцам и арендаторам земельных участков убытков, причиненных изъятием или временным занятием земельных участков, ограничением прав собственников земельных участков, землепользователей, землевладельцев и арендаторов земельных участков либо ухудшением качества земель в результате деятельности других лиц.

290.5. Приобретение (изготовление) подарочной и сувенирной, не предназначенной для дальнейшей перепродажи: - поздравительные открытки и вкладыши к ним;

- сувенирная продукция;

- приветственные адреса почетных грамот, благодарственные письма, дипломы и удостоверения лауреатов конкурсов для награждения и т.п.;

- цветы.

290.6. Представительские расходы, прием и обслуживание делегаций: - расходы, осуществляемые на основании постановления Правительства Российской Федерации от 21.03.1994 № 222 «О порядке расходования средств на прием и обслуживание иностранных делегаций и отдельных лиц федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, а также финансируемыми за счет бюджетных средств организациями и учреждениями».

290.9. Иные расходы, в том числе: - отчисления денежных средств профсоюзным организациям на культурно-массовую и физкультурную работу;

- возмещение судебных издержек по гражданским искам в установленных законодательством случаях;

- выплаты по решениям Правительства Российской Федерации, связанным с исполнением судебных решений судебных органов иностранных государств;

- приобретение (изготовление) специальной продукции;

- взносы за членство в организациях, кроме членских взносов в международные организации;

- расходы на оплату проезда, питания, найма жилых помещений для:

- учащихся общеобразовательных, спортивных и иных образовательных учреждений, а также студентов, при их направлении на различного рода мероприятия (учебную практику, соревнования, олимпиады и иные мероприятия);

- направляемых (в случаях, установленных законодательством) на соревнования спортсменов, тренеров, а также сопровождающих лиц, не являющихся штатными сотрудниками направляющего их учреждения, в случае, если с ними не заключен договор гражданско-правового характера на участие в мероприятии, сопровождение.

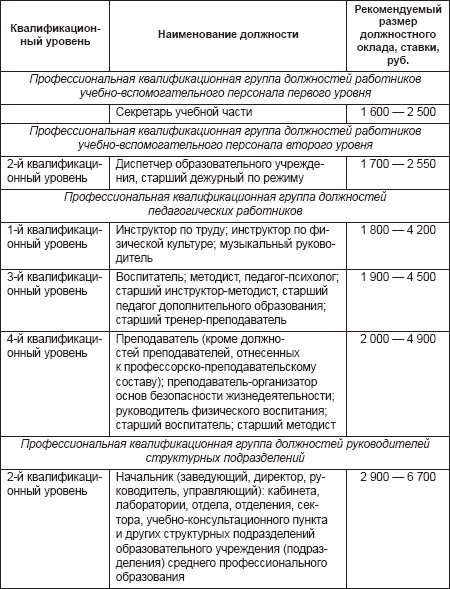

Рекомендуемые размеры окладов (должностных окладов), ставок заработной платы работников учреждения устанавливаются с учетом требований к профессиональной подготовке и уровню квалификации, которые необходимы для осуществления соответствующей профессиональной деятельности, на основе отнесения занимаемых ими должностей к ПКГ, утвержденным приказами Минздравсоцразвития России от 05.05.2008 № 216н «Об утверждении профессиональных квалификационных групп должностей работников образования», от 05.05.2008 № 217н «Об утверждении профессиональных квалификационных групп должностей работников высшего и дополнительного профессионального образования», от 03.06.2008 № 305н «Об утверждении профессиональных квалификационных групп должностей работников сферы научных исследований и разработок», от 29.05.2008 № 247н «Об утверждении профессиональных квалификационных групп общеотраслевых должностей руководителей, специалистов и служащих», от 29.05.2008 № 248н «Об утверждении профессиональных квалификационных групп общеотраслевых профессий рабочих». В приложении к Примерному положению об оплате труда работников федеральных бюджетных учреждений, находящихся в ведении Министерства финансов Российской Федерации, по виду экономической деятельности «Образование», утвержденному приказом Минфина России от 30.10.2008 № 120н, для профессиональной квалификационной группы должностей работников образования (за исключением должностей высшего и дополнительного профессионального образования) рекомендованы следующие размеры окладов:

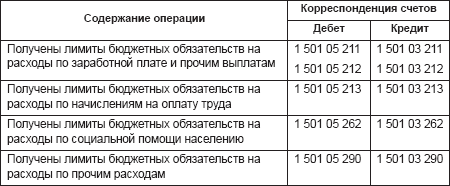

Руководитель учреждения на основе расчетов в пределах средств, предусмотренных на оплату труда работников, устанавливает размеры повышающих коэффициентов к окладам (ставкам) по ПКГ для соответствующих квалификационных уровней. Размеры повышающих коэффициентов к окладам (ставкам) рассчитываются на основе проведения дифференциации типовых должностей, включаемых в штатное расписание учреждений по квалификационным уровням ПКГ. Указанные должности должны соответствовать уставным целям учреждений и именоваться согласно разделам единых тарифно-квалификационных справочников работ и профессий рабочих и единого квалификационного справочника должностей руководителей, специалистов и служащих. Дифференциация типовых должностей осуществляется на основе оценки сложности трудовых функций, выполнение которых предусмотрено при занятии соответствующей должности, по соответствующей профессии (специальности). В случаях когда можно определить конкретный вид работы (его качественно и количественно описать), выполняемый работниками для реализации уставных целей учреждения без привязки к конкретной должности, можно установить повышающие коэффициенты по перечню конкретных видов работ. При этом перечни видов работ должны первоначально быть распределены по соответствующим квалификационным уровням ПКГ. Оплата труда по договорам гражданско-правового характера вместе с начислениями на оплату труда относятся на соответствующие счета. Заработная плата начисляется пропорционально отработанному времени (выполненной работе) по сдельным расценкам, тарифным ставкам, должностным окладам и аккордным нарядам. Учет санкционирования расходов на оплату труда обеспечивает соответствие денежных обязательств, принятых бюджетным учреждением, доведенным до него лимитам бюджетных обязательств. Для учета санкционирования расходов на оплату труда и начислений на оплату труда в разделе 5 «Санкционирование расходов бюджета» Плана счетов бюджетного учета предусмотрены следующие счета: - 1 501 03 211 «Лимиты бюджетных обязательств получателей бюджетных средств по расходам за счет заработной платы»;

- 1 501 03 212 «Лимиты бюджетных обязательств получателей бюджетных средств по расходам за счет прочих выплат»;

- 1 501 03 213 «Лимиты бюджетных обязательств получателей бюджетных средств по расходам за счет начислений на оплату труда»;

- 1 501 03 262 «Лимиты бюджетных обязательств получателей бюджетных средств за счет пособий по социальной помощи населению»;

- 1 501 03 290 «Лимиты бюджетных обязательств получателей бюджетных средств за счет прочих расходов»;

- 1 501 05 211 «Полученные лимиты бюджетных обязательств по расходам за счет заработной платы»;

- 1 501 05 212 «Полученные лимиты бюджетных обязательств по расходам за счет прочих выплат»;

- 1 501 05 213 «Полученные лимиты бюджетных обязательств по расходам за счет начислений на оплату труда»;

- 1 501 05 262 «Полученные лимиты бюджетных обязательств по расходам за счет пособий социальной помощи населению»;

- 1 501 05 290 «Полученные лимиты бюджетных обязательств по расходам за счет прочих расходов»;

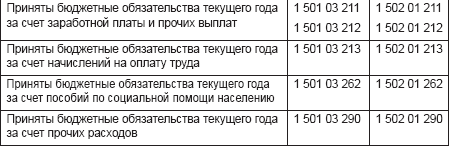

- 1 502 01211 «Принятые бюджетные обязательства текущего года за счет заработной платы»;

- 1 502 01212 «Принятые бюджетные обязательства текущего года за счет прочих выплат»;

- 1 502 01 213 «Принятые бюджетные обязательства текущего года за счет начислений на выплаты по оплате труда»;

- 1 502 01 262 «Принятые бюджетные обязательства текущего года за счет пособий по социальной помощи населению»;

- 1 502 01 290 «Принятые бюджетные обязательства текущего года за счет прочих расходов».

Операции санкционирования расходов, связанных с оплатой труда, оформляются в бюджетном учете следующими записями:

При повременной оплате труда начисление всех видов вознаграждений за труд, определенных трудовыми договорами, производится по показателю фактически отработанного времени согласно представленным табелям учета использования рабочего времени, на основании приказов на премирование, доплат. Оплата за работу за пределами нормальной продолжительности рабочего времени начисляется в соответствии с нормами трудового законодательства, положением по оплате труда в бюджетном учреждении. Сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы – не менее чем в двойном размере. По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно. Работа за пределами нормальной продолжительности рабочего времени, производимая по совместительству, оплачивается в зависимости от проработанного времени. Работа в выходной и нерабочий (праздничный) день оплачивается не менее чем в двойном размере. По желанию работника, работавшего в выходной или нерабочий (праздничный) день, ему может быть представлен другой день отдыха. В этом случае работа в нерабочий (праздничный) день оплачивается в одинарном размере, а день отдыха оплате не подлежит. Начисление оплаты за отпуск, выплаты компенсации за неиспользованный отпуск производятся на основании расчета среднего заработка. Средняя заработная плата исчисляется в порядке, установленном Правительством РФ. При определении среднего заработка учитываются все виды выплат, предусмотренные системой оплаты труда, независимо от источника финансирования этих выплат. Материальная помощь по заявлению работника не учитывается при расчете среднего заработка. Не участвует в расчетах и сам средний заработок, выплачиваемый в случаях, установленных трудовым законодательством, а также пособие по временной нетрудоспособности, по беременности и родам. При этом не учитываются не только суммы, но и дни, за которые они были выплачены.

Премии учитываются в следующем порядке:

- ежемесячные премии и вознаграждения – не более одной выплаты за одни и те же показатели за каждый месяц расчетного периода. Если на расчетный период приходится несколько премий за один и тот же показатель в месяц, то учреждение должно закрепить в положении по оплате труда, какие из них учитывать при расчете – большие или последние;

- премии и вознаграждения за период работы, превышающий один месяц, – не более одной выплаты за одни и те же показатели в размере месячной части за каждый месяц расчетного периода;

- вознаграждение по итогам работы за год, иные вознаграждения – по результатам работы за год, начисленные за предшествующий календарный год (при наличии таковых в положении об оплате труда), – в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения.

Премии, начисляемые работникам ко дню рождения, профессиональным и другим праздникам,

при расчетах среднего заработка не учитываются

, так как не являются формой вознаграждения за труд. При расчете среднего заработка используется средний дневной или средний часовой заработок. Если в соответствии с положением об оплате труда, трудовым договором работнику установлен суммированный учет рабочего времени, то рассчитывается средний часовой заработок. Во всех остальных случаях используется средний дневной заработок. Средний дневной заработок (СДЗ) для расчета оплаты отпуска и выплат компенсации за неиспользованный отпуск, предоставляемый в календарных днях, определяется следующим образом: при полностью отработанном расчетном периоде по формуле:

СДЗ = ЗП/(29,6 N),

где ЗП – сумма заработной платы, фактически начисленная за расчетный период;

29,6 – среднемесячное число календарных дней;

N – количество месяцев в расчетном периоде;при не полностью отработанном расчетном периоде по формуле:

СДЗ = ЗП/(29,6 М + 1,4 N),

где М – количество полностью отработанных месяцев;

N – количество рабочих дней в не полностью отработанных месяцах по календарю 5-дневной рабочей недели.Определение среднего дневного заработка для оплаты отпуска и выплаты компенсации за неиспользованный отпуск, предоставляемый в рабочих днях, производится в следующем порядке. В рабочих днях ежегодные отпуска предоставляются только работникам, заключившим договор на срок до двух месяцев. Им полагаются два рабочих дня отпуска за месяц работы. При полностью отработанном периоде средний дневной заработок определяется по формуле:

СДЗ = ЗП/К,

где ЗП – сумма заработной платы за месяц;

К – количество рабочих дней по календарю 6-дневной рабочей недели.

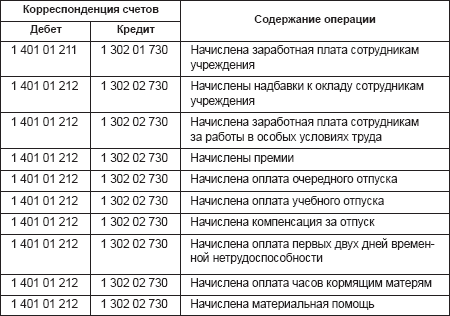

Начисление и выплата сумм заработной платы

учитываются на счете 1 302 01 000 «Расчеты по заработной плате». К счету 1 302 01 000 открывается соответствующая аналитика по видам назначений, которые, в свою очередь, также могут быть аналитически детализированы. При расчетах с персоналом по оплате труда, другим выплатам применяются следующие счета: - при расчетах с работниками учреждения:

- 1 302 15 000 «Расчеты по пенсиям, пособиям и выплатам по пенсионному, социальному и медицинскому страхованию населения»;

- 1 302 16 000 «Расчеты по пособиям по социальной помощи населению»;

- 1 302 17 000 «Расчеты по пенсиям, пособиям, выплачиваемым организациями сектора государственного управления»;

- 1 302 18 000 «Расчеты по прочим расходам»;

- при расчетах с физическими лицами в рамках договоров гражданско-правового характера:

- 1 302 04 000 «Расчеты по услугам связи»;

- 1 302 05 000 «Расчеты по транспортным услугам»;

- 1 302 08 000 «Расчеты по содержанию имущества»;

- 1 302 09 000 «Расчеты по прочим услугам».

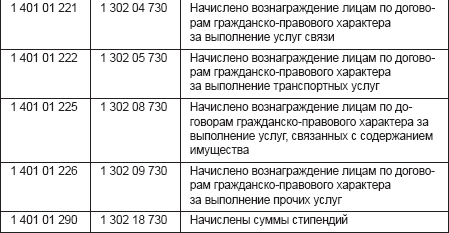

Начисление заработной платы и вознаграждений лицам, работающим по договорам гражданско-правового характера, отражается в бюджетном учете следующими записями:

За счет средств государственного социального страхования работникам учреждений выплачиваются: - пособия по временной нетрудоспособности;

- пособия по беременности и родам;

- единовременные пособия за постановку на учет в медицинских учреждениях в ранние сроки беременности;

- пособия при рождении ребенка;

- пособия по уходу за ребенком до достижения им возраста полутора лет;

- пособие на погребение (в случае смерти работника или члена его семьи);

- другие пособия в соответствии с законодательством Российской Федерации.

Бюджетный учет операций по начислению пособий за счет средств ФСС РФ осуществляется на следующих счетах: - 1 303 02 000 «Расчеты по единому социальному налогу и страховым взносам на обязательное пенсионное страхование в Российской Федерации»;

- 1 302 13 000 «Расчеты по пособиям по социальному страхованию населения»;

- 1 303 06 000 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний».

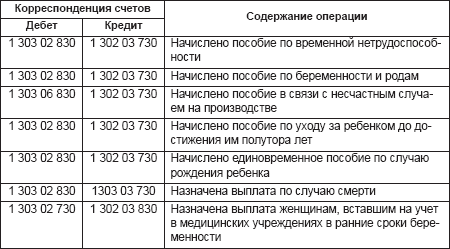

Начисление пособий за счет средств государственного социального страхования отражается в бюджетном учете следующими записями:

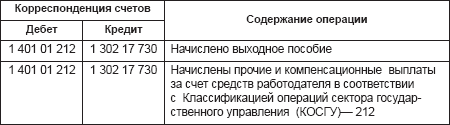

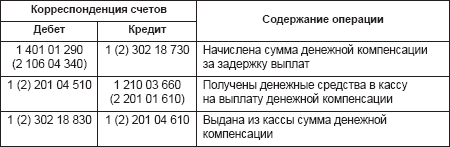

Начисление выходного пособия при увольнении, прочих выплат в связи с расторжением трудового договора в бюджетном учете отражается следующими записями:

Учреждения выполняют обязанности налоговых агентов по налогу на доходы физических лиц в случаях, когда они являются источником выплаты доходов физическим лицам. Аналитический учет расчетов по налогу на доходы физических лиц ведется в карточке учета средств и расчетов, для налогового учета – в карточке по форме НДФЛ-1. Исчисление сумм налога производится нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, подлежащим налогообложению. Не подлежат налогообложению все виды установленных действующим законодательством Российской Федерации компенсационных выплат (в пределах норм, установленных законодательством Российской Федерации), связанных, в частности, с увольнением работников, за исключением компенсации за неиспользованный отпуск. Излишне удержанные налоговым агентом суммы подлежат возврату налоговым агентом по заявлению работника. Бюджетный учет удержаний из заработной платы ведется на следующих счетах: - 1 303 01 000 «Расчеты по налогу на доходы физических лиц»;

- 1 304 03 000 «Расчеты по удержаниям из оплаты труда».

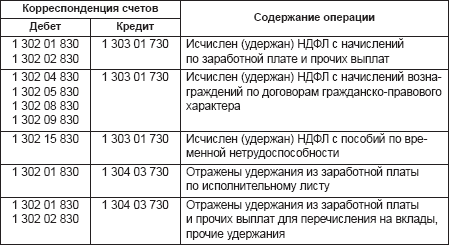

Удержания из заработной платы работников отражаются в учете следующими записями:

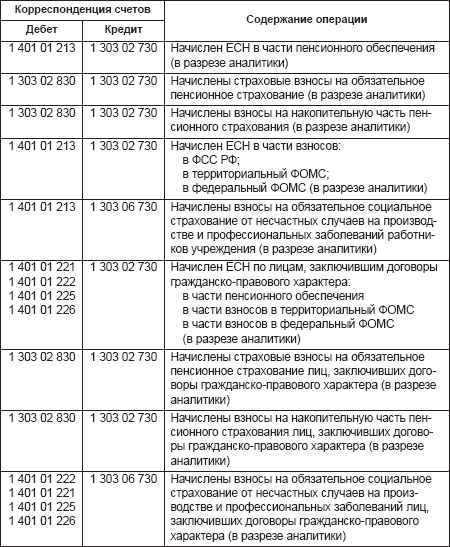

Операции по начислению за отчетный период (месяц) суммы ЕСН, страховых взносов в Пенсионный фонд Российской Федерации, страховых взносов от несчастных случаев на производстве и профессиональных заболеваний отражаются в бюджетном учете с применением следующих счетов: - 1 303 02 000 «Расчеты по единому социальному налогу и страховым взносам на обязательное пенсионное страхование в Российской Федерации»;

- 1 303 06 000 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний».

Аналитический учет по счету 1 303 02 000 ведется в разрезе составляющих частей ЕСН.

Начисления ЕСН, страховых взносов отражаются в бюджетном учете следующими записями:

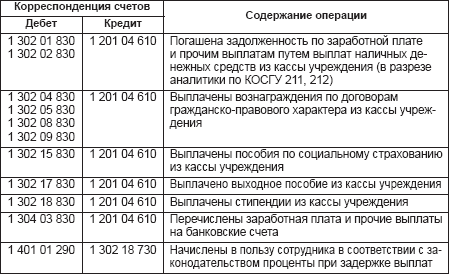

Операции по погашению задолженности по оплате труда отражаются с использованием счета 1 201 04 000 «Касса».

Погашение задолженности перед работниками отражается в бюджетном учете следующими записями:

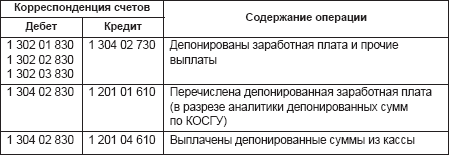

Суммы заработной платы, не полученные в установленный срок, учитываются на счете 1304 02 000 «Расчеты с депонентами». Учет депонированных сумм по заработной плате ведется в реестре депонированных сумм, книге аналитического учета депонированной заработной платы.

Расчеты с депонентами отражаются в бюджетном учете следующими записями:

Аналитический учет расчетов по оплате труда и прочим денежным выплатам работникам бюджетных учреждений ведется в журнале операций расчетов по оплате труда. Записи в журнале осуществляются ежемесячно на основании данных расчетных ведомостей и ведомостей начисления ЕСН и страховых взносов на обязательное пенсионное страхование, страховых взносов от несчастных случаев на производстве и профессиональных заболеваний. Аналитический учет расчетов по оплате пособий и иных социальных выплат ведется в журнале по прочим операциям, карточке учета средств и расчетов. По окончании месяца сальдо на начало и конец отчетного периода, а также обороты по дебету и кредиту записываются в Главную книгу. Руководителю учреждения устанавливается должностной оклад исходя из кратности средней заработной платы основного персонала данного учреждения и стимулирующей выплаты в виде премии. Выплаты стимулирующего характера руководителям учреждений производятся за счет централизованных до 5% лимитов бюджетных обязательств, предусмотренных на оплату труда работников учреждений. При этом они используются учреждением с учетом исполнения им целевых показателей эффективности работы. Таким образом,

новыми системами оплаты труда использование средств, полученных от приносящей доход деятельности, на стимулирующие выплаты руководителям учреждений не предусмотрено.

Сменный режим работы

Под сменной работой понимается работа в две, три или четыре смены (ст. 103 ТК РФ). Такой режим работы вводится, когда длительность производственного процесса превышает допустимую продолжительность ежедневной работы. Например, в медицинском учреждении при круглосуточном режиме работы рабочие места, определенные штатным расписанием для подразделения, должны быть заняты в течение всех 24 часов. Продолжительность смены законодательством не определена. Ограничения ее продолжительности касаются только несовершеннолетних работников, инвалидов и лиц, занятых на работах с вредными или опасными условиями труда (ст. 94 ТК РФ). Следовательно, в целях организации оказания медицинских услуг можно ввести двухсменный (24 ч / 12 ч продолжительности рабочей смены) либо трехсменный (24 ч / 8 ч) режим работы.

Сменная работа

– это условие трудового договора, которое в соответствии с требованиями ст. 57 ТК РФ в обязательном порядке должно быть в нем зафиксировано. Сменная работа осуществляется по графику, в нем должны быть отражены: - учетный период (неделя, месяц, квартал, год и т.д.);

- продолжительность рабочей смены;

- порядок перехода работников из одной смены в другую, действия работника при неявке сменщика.

Нормы трудового законодательства, которые нужно учесть при составлении графика (например, для медицинского учреждения):

- за учетный период работник должен трудиться не более предусмотренной нормы рабочего времени – 39 часов в неделю (ст. 350 ТК РФ). Существует перечень должностей, по которым определена различная продолжительность рабочего времени (36, 33, 30, 24 часа в неделю);

- продолжительность междусменного отдыха может быть не меньше двойной смены, а еженедельный непрерывный отдых – не менее 42 часов (ст. 110 ТК РФ);

- продолжительность работы (смены) в ночное время сокращается на один час (ст. 96 ТК РФ). Ночными сменами, продолжительность которых должна быть сокращена на один час, считаются смены, в которых более половины рабочего времени приходится на ночное время (с 22 до 6 часов). Однако это правило не распространяется на работников, для которых уже предусмотрено сокращение рабочего времени и для которых оно составляет меньше 40 часов в неделю. Время, на которое сокращается продолжительность работы в ночное время, последующей отработке не подлежит;

- запрещено работать в ночные смены беременным женщинам (ст. 259 ТК РФ) и сотрудникам моложе 18 лет (ст. 268 ТК РФ), не должны трудиться в ночные смены и те работники, которым по медицинским показаниям такой труд противопоказан;

- в ночную смену работник выходит только с письменного согласия и при условии, если такая работа не запрещена ему по состоянию здоровья в соответствии с медицинским заключением. К таким работникам относятся, например:

- женщины, которые имеют детей в возрасте до трех лет;

- инвалиды;

- работники, имеющие детей-инвалидов;

- работники, ухаживающие за больными членами их семей в соответствии с медицинским заключением;

- матери и отцы, воспитывающие без супруга (супруги) детей в возрасте до пяти лет;

- опекуны детей указанного возраста (ст. 224, 264 ТК РФ);

- график работы составляется на определенный учетный период, т.е. отрезок времени, в рамках которого должна быть соблюдена продолжительность рабочей недели. При этом для всех категорий работников следует сохранить годовой баланс рабочего времени, определенный в соответствии с законодательством. Переработка или недоработка нормального рабочего времени в отдельном месяце не могут служить основанием для пересмотра графика, если общий баланс рабочего времени соответствует установленной норме рабочих часов в течение учетного периода и календарного года.

Графики сменности являются приложением к коллективному договору и доводятся до сведения работников не позднее чем за один месяц до введения их в действие (ст. 103 ТК РФ). За работу в субботу и воскресенье по графику сотрудники должны получать зарплату в обычном размере (ст. 111 ТК РФ), при сменном графике выходные могут предоставляться не только в субботу и воскресенье, но и в другие дни недели. Если сменщика попросили выйти на работу в день, который не указан в его графике как рабочий, учреждение обязано начислить ему заработную плату в повышенном размере – в два раза больше, чем обычно, или предоставить выходной в его рабочий по графику день. Работа по графику, которая приходится на нерабочий праздничный день, всегда оплачивается в двойном размере (ст. 153 ТК РФ). Каждый час работы в ночное время оплачивается в повышенном размере (ст. 154 ТК РФ), а конкретный размер доплаты устанавливается учреждением, но при этом он не может быть меньше размера, предусмотренного нормативными документами, а именно 20% за каждый час работы (постановление Правительства РФ от 22.07.2008 № 554 «О минимальном размере повышения оплаты труда за работу в ночное время»). Например, до 1 декабря 2008 г. оплата труда медицинских работников производилась в соответствии с Положением об оплате труда работников здравоохранения, утвержденным приказом Минздрава России от 15.10.1999 № 377, который в настоящий момент признан недействующим (приказ Минздравсоцразвития России от 28.10.2008 № 598н «О признании утратившими силу некоторых актов Министерства труда и занятости населения Российской Федерации, Министерства труда Российской Федерации, Министерства здравоохранения Российской Федерации, Министерства здравоохранения и социального развития Российской Федерации»). В соответствии с ранее действовавшим Положением об оплате труда работников здравоохранения оплата работы в ночное время предусматривалась в повышенных размерах водителям санитарного транспорта – 50%, медперсоналу, занятому оказанием экстренной, скорой и неотложной медицинской помощи, выездному персоналу и работникам связи станций отделений скорой и неотложной медицинской помощи – 100%. С введением новых систем оплаты труда для работников федеральных бюджетных учреждений размер оплаты труда в ночное время устанавливается положениями об оплате труда конкретного медицинского учреждения, но не менее размера, определенного законодательством. Иногда медицинскому персоналу приходится работать в праздничную ночь, в этом случае предусмотрены две доплаты: - за работу в праздничные дни (ст. 153 ТК РФ);

- за работу в ночные часы (с 22.00 до 6.00) (ст. 96 ТК РФ).

Пример

Врачу медицинского учреждения установлен оклад в размере 4500 руб. В январе он отработал 16 часов в ночное время, при этом праздничные смены выпали на 1 и 7 января 2009 г. Норма рабочего времени в январе – 115,2 часа. Рабочая ночная смена – с 19.00 до 07.00.

За работу в ночное время врачу полагается доплата в размере 50% должностного оклада, а оплата праздничных часов производится в двойном размере.

Рассчитаем доплату за работу в ночное время:

4500 руб. / 115,2 ч х 16 ч х 0,5 = 312,5 руб.

Доплата за работу в праздничные часы составит:

4500 руб. / 115,2 ч х 14 ч = 546,88 руб.

Итого оплата труда за январь 2009 г. составит: 5359,38 руб. (4500 + 312,5 + 546,88).

Врачи (средний медицинский персонал) иногда осуществляют дежурство на дому. Ранее оплата дежурства на дому была предусмотрена п. 7.1 Положения об оплате труда работников здравоохранения. За дежурства на дому в нерабочее и ночное время врачам и среднему медицинскому персоналу производилась доплата из расчета 50% должностного оклада за фактическое время дежурств. Доплата за работу в ночное время производится только за фактическое время, затраченное на оказание медицинской помощи, с учетом времени переезда, из расчета должностного оклада (ставки) с учетом повышений в связи с выполнением тяжелой работы, работы с вредными или опасными и иными особыми условиями труда (п. 7.2 Положения об оплате труда работников здравоохранения). Данный нормативный документ на сегодняшний день действует и подлежит применению.Однако такая форма организации труда, как дежурство на дому, Трудовым кодексом РФ не предусмотрена. Статьей 97 ТК РФ определено, что работодатель имеет право привлекать работника к работе за пределами продолжительности рабочего времени, установленной для данного работника, только для сверхурочной работы или если работник работает на условиях ненормированного рабочего дня, других случаев трудовым законодательством не предусмотрено. Поэтому, если медицинский работник в экстренных случаях выезжает на рабочее место в тот период времени, который не установлен для него графиком, то оплата должна быть произведена на основании норм ст. 152 ТК РФ: - за первые два часа работы не менее чем в полуторном размере;

- за последующие часы – не менее чем в двойном размере.

Указание в нормативном акте размера меньшего, чем это предусматривает ТК РФ, является неправомерным, ущемляющим права работника. По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно. Порядок привлечения к сверхурочной работе предусмотрен ст. 99 ТК РФ, согласно которой сверхурочные работы не должны превышать для каждого работника четырех часов в течение двух дней подряд и 120 часов в год.

Задержка заработной платы

Задержка заработной платы нарушает конституционное право работников на своевременное и полное вознаграждение за труд (ст. 37 Конституции РФ, ст. 21 ТК РФ).

Ответственность работодателя за задержку выплаты заработной платы наступает, если:

- при выплате заработной платы работодатель не уведомил в письменной форме работника о составных частях заработной платы, причитающейся ему за соответствующий период, размерах и основаниях произведенного удержания, а также об общей денежной сумме, подлежащей выплате;

- заработная плата не выплачивается работнику в месте выполнения им работы или не перечисляется на указанный работником счет в банке на условиях, определенных коллективным (трудовым договором);

- место и сроки выплаты заработной платы в неденежной форме не определены коллективным (трудовым договором);

- заработная плата не выплачивается непосредственно работнику;

- заработная плата выплачивается реже, чем каждые полмесяца, при этом заявление работников о согласии получать заработную плату раз в месяц не освобождает работодателя от ответственности (письмо Роструда от 01.03.2007 № 472-6-0).

Сроки выплаты должны быть закреплены в таких локальных документах, как: - коллективный или трудовой договор;

- правила трудового распорядка.

Работник имеет право прекратить работу, если задержка зарплаты составит более 15 дней. При этом сумма задолженности и виновность организации (отсутствие вины) в задержке значения не имеют (п. 57 постановления Пленума Верховного Суда Российской Федерации от 17.03.2004 № 2 «О применении судами Российской Федерации Трудового кодекса Российской Федерации» (далее – Постановление № 2). Максимальный срок прекращения работы – до полного погашения задолженности. Перед тем как прекратить работу, сотрудники должны письменно уведомить руководителя о своих действиях. После этого они имеют право вообще не приходить на рабочие места (ст. 142 ТК РФ, п. 57 Постановления № 2). Выйти на работу сотрудники могут только на следующий день после получения от организации письменного уведомления о готовности погасить задолженность по зарплате (ст. 142 ТК РФ), выплатить задержанную зарплату учреждение должно в день их выхода на работу.

Не допускается приостановление работы из-за задержки зарплаты (ст. 142 ТК РФ):

- в периоды введения военного, чрезвычайного положения или особых мер в соответствии с законодательством о чрезвычайном положении;