Порядок выплаты государственных пособий

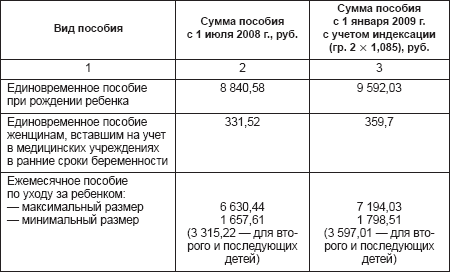

Размер и порядок расчета государственных пособий гражданам, имеющим детей, установлен Федеральным законом от 19.05.1995 № 81-ФЗ (далее – Закон № 81-ФЗ). В соответствии со ст. 4.2 данного Закона детские пособия подлежат индексации начиная с 1 января 2008 г. Индексация производится в размере и в сроки, установленные законом о федеральном бюджете на соответствующий финансовый год и на плановый период. Согласно п. 2 ст. 11 Федерального закона от 24.11.2008 № 204-ФЗ «О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов» с 1 января 2009 г. установлен новый коэффициент индексации государственных пособий гражданам, имеющим детей, составляющий 1,085. Виды пособий, подлежащие индексированию, перечислены в ст. 4.2 Закона № 81-ФЗ: - единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

- единовременное пособие при рождении ребенка;

- минимальный и максимальный размеры ежемесячного пособия по уходу за ребенком.

Если уход за ребенком осуществляется одновременно несколькими лицами, получать пособие по уходу за ребенком вправе лишь одно из них (лицо, подлежащее обязательному страхованию). Применение коэффициента индексации к ежемесячному пособию по уходу за ребенком, исчисленному в размере 40% среднего заработка, законом не предусмотрено. Индексируются именно минимальный и максимальный размеры пособия.

Размеры детских пособий

Для назначения и выплаты единовременного пособия при рождении ребенка в бухгалтерию организации представляются: - заявление о назначении пособия;

- справка о рождении ребенка, выданная органами записи актов гражданского состояния;

- справка с места работы (службы, учебы) другого родителя о том, что пособие не назначалось, если оба родителя работают (служат, учатся).

Пример

У сотрудницы 1 января 2009 г. родился ребенок. 14 января она обратилась в бухгалтерию учреждения за единовременным пособием при рождении ребенка, представив все необходимые документы для назначения пособия. Соответствующий приказ в учреждении был издан 20 января 2009 г., а сотруднице в этот же день выплатили пособие в размере 9592,03 руб.

Предположим, ребенок родился 29 декабря 2008 г., тогда единовременное пособие при рождении ребенка учреждение выплатит исходя из размера, установленного для данного пособия на 2008 г. (с 1 июля – 8840,58 руб.). А в каком месяце сотрудница фактически обратилась за пособием, значения не имеет.

Если пособие на ребенка, родившегося в январе 2009 г., выплачено без учета индексации, то сумму пособия необходимо доплатить.

Дополнительно к пособию по беременности и родам единовременное пособие вправе получать женщины, вставшие на учет в медицинских учреждениях в ранние сроки беременности – до 12 недель (ст. 9 Закона № 81-ФЗ). Сотрудница должна представить в бухгалтерию учреждения справку из женской консультации либо из другого медицинского учреждения, поставившего ее на учет в ранние сроки беременности (п. 18 Положения о назначении и выплате государственных пособий гражданам, имеющим детей, утвержденное постановлением Правительства РФ от 30.12.2006 № 865). Право на получение пособия связано с моментом начала декретного отпуска, а не с датой выдачи справки и не с днем представления справки в бухгалтерию.

Пример.

В конце января 2009 г. в бухгалтерию учреждения две сотрудницы представили справки о постановке на учет в ранние сроки беременности. Одна сотрудница одновременно со справкой подала в бухгалтерию листок нетрудоспособности, согласно которому в январе она уходит в декретный отпуск. Вместе с пособием по беременности и родам учреждение выплатило ей единовременное пособие, назначаемое в связи с постановкой на учет в медицинских учреждениях в ранние сроки беременности, в размере 359,7 руб. (331,52 руб. x 1,085).

Другая сотрудница ушла в отпуск по беременности и родам в декабре 2008 г. Но справку о том, что она встала на учет, когда срок беременности еще не превышал 12 недель, сотрудница принесла в январе 2009 г. Учреждение обязано выплатить сотруднице пособие в течение десяти дней с момента получения справки. Размер выплаты при этом составит 331,52 руб.

Учреждение выплачивает пособие по уходу за ребенком лицам, подлежащим обязательному социальному страхованию (работникам), фактически ухаживающим за ребенком и находящимся в отпуске по уходу за ним (ст. 13 Закона № 81-ФЗ). Пособие по уходу за ребенком назначается и выплачивается на основании решения учреждения о предоставлении отпуска по уходу за ребенком. Решение принимается в течение десяти дней после подачи заявления со всеми необходимыми документами (п. 51 и 52 Положения о назначении и выплате государственных пособий гражданам, имеющим детей):- заявление о назначении пособия;

- копию свидетельства о рождении (усыновлении) ребенка, за которым осуществляется уход;

- копию свидетельства о рождении (усыновлении, смерти) предыдущего ребенка (детей);

- выписку из решения об установлении над ребенком опеки (если за пособием обращается опекун ребенка);

- справку с места работы (учебы, службы) матери (отца, обоих родителей) ребенка о том, что она (он, они) не использует отпуск по уходу за ребенком и не получает пособия.

Размер ежемесячного пособия по уходу за ребенком зависит от дохода сотрудника. Пособие выплачивается по месту работы в размере 40% среднего заработка за последние 12 календарных месяцев, предшествовавших месяцу наступления отпуска по уходу за ребенком. При этом пособие ограничено минимальным и максимальным размерами.

Пример

С 1 октября 2008 г., сотрудница учреждения находится в отпуске по уходу за первым ребенком.

Если средний дневной заработок сотрудницы равен 130 руб., то пособие по уходу за ребенком, рассчитанное исходя из 40% среднего заработка, составит 1580,8 руб. (130 руб. х 40% х 30,4 дня). Эта сумма меньше минимального размера пособия, установленного с 1 июля 2008 г. (1580,8 руб. меньше 1657,61 руб.). Поэтому с 1 октября 2008 г пособие по уходу за ребенком сотруднице выплачивается в минимальном размере – 1657,61 руб. А с января 2009 г. размер пособия повышен до нового проиндексированного минимума – 1798,51 руб.

При среднем дневном заработке 145 руб. пособие по уходу за ребенком, рассчитанное исходя из 40% среднего заработка, будет больше минимального размера пособия, предусмотренного с 1 июля 2008 г. (1763,2 руб. больше 1657,61 руб.). Следовательно, с 1 октября и до конца года пособие сотруднице выплачивается в размере 40% среднего заработка – 1763,2 руб. Поскольку пособие, рассчитанное из 40% среднего заработка, меньше проиндексированного с 1 января 2009 г. минимального размера, то с января пособие сотруднице будет выплачиваться в этом проиндексированном минимальном размере – 1798,51 руб.

Допустим, средний дневной заработок сотрудницы равен 160 руб. Пособие по уходу за ребенком, рассчитанное исходя из 40% среднего заработка, составит 1945,6 руб. (160 руб. х 40% х 30,4 дн.). Эта сумма больше минимального размера пособия и меньше максимального, действующего с 1 июля 2008 г. (6630,44 руб. больше 1945,6 руб., а 1945,6 руб. больше 1657,61 руб.). Поэтому с 1 октября и до конца 2008 г. пособие сотруднице выплачивалось в размере 40% среднего заработка. С 1 января 2009 года сумма пособия не изменится, так как она не превысит проиндексированный максимальный размер, но будет больше минимального.

Если же средний дневной заработок составит 550 руб., то пособие по уходу за ребенком, рассчитанное исходя из 40% среднего заработка, будет равно 6688 руб. Оно больше максимального размера пособия, установленного с 1 июля 2008 г. (6688 руб. меньше 6630,44 руб.). Поэтому с 1 октября и до конца 2008 г. пособие выплачивалось сотруднице в максимальном размере и составляло 6630,44 руб. С 2009 г размер пособия, рассчитанного из среднего заработка, меньше проиндексированного максимального размера, следовательно, с января размер выплачиваемого пособия составит 6688 руб.

При среднем дневном заработке сотрудницы в 650 руб. пособие по уходу за ребенком, рассчитанное исходя из 40% среднего заработка, равно 7904 руб. Эта сумма больше максимального размера пособия, установленного с 1 июля 2008 г. (7904 руб. меньше 6630,44 руб.). Следовательно, с 1 октября и до конца 2008 г. пособие выплачивалось сотруднице в максимальном размере – 6630,44 руб. Пособие, рассчитанное из среднего заработка, больше проиндексированного с 1 января 2009 г. максимального размера.

Таким образом, с января выплата пособия осуществляется в сумме, не превышающей проиндексированный максимальный размер – 7194,03 руб.

Размер пособия по временной нетрудоспособности при заболевании или травме рассчитывается в соответствии со страховым стажем застрахованного лица (ст. 7 Федерального закона от 29.12.2006 № 255-ФЗ «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию» (далее – Закон № 255-ФЗ):- восемь лет и более – 100% среднего заработка;

- от пяти до восьми лет – 80% среднего заработка;

- до пяти лет – 60% среднего заработка.

Пособия по временной нетрудоспособности и по беременности и родам, которые были начислены до 1 января 2009 г. исходя из максимального размера за полный календарный месяц (17 250 и 23 400 руб.) и право на получение которых продолжается после указанной даты, подлежат пересчету начиная с 1 января 2009 г. Если размер дневного пособия, исчисленного из среднего заработка, превышает максимальный размер дневного пособия, установленный законодательством, то выплачиваемое пособие по временной нетрудоспособности (по беременности и родам) пересчитывается исходя из величины нового установленного дневного максимального размера. Указанный дневной максимальный размер пособия по временной нетрудоспособности рассчитывается путем деления максимального размера пособия за полный календарный месяц, установленного на 2009 г. (18 720 руб.), на количество календарных дней месяца (30 или 31), за который производится оплата. Точно так же определяется новый дневной максимальный размер пособия по беременности и родам – 25 390 руб. делятся на 30 дней (31 день). Если рассчитанный дневной размер пособия по временной нетрудоспособности будет больше установленного в 2008 г. (17 250 руб. : 30 дней (31 день)) и меньше установленного на 2009 г. (18 720 руб. : 30 дней (31 день)), доплата за указанный период рассчитывается из размера дневного пособия, исчисленного исходя из среднего заработка. Эта же норма распространяется и на пособие по беременности и родам.

Пример

Сотрудник учреждения болел в период с 25 декабря 2008 г. по 13 января 2009 г. (в декабре 2008 г. – 7 дней, в январе 2009 г. – 13 дней). Страховой стаж сотрудника – три года, его средний дневной заработок за расчетный период составил 983 руб. Размер дневного пособия, исчисленного исходя из среднего заработка работника в соответствии со страховым стажем, равен 709,8 руб. (1183 руб. х 60%). Данная сумма превышает максимальный размер дневного пособия – 556,45 руб. (17 250 руб. : 31 день). Поэтому сотруднику начислено пособие по временной нетрудоспособности в размере 11 129,03 руб. (17 250 руб. : 31 день х 7 дней + 17 250 руб. : 31 день х 13 дней).

Максимальный размер пособия по временной нетрудоспособности с 1 января 2009 г. увеличен до 18 720 руб. Бухгалтер учреждения должен пересчитать пособие сотрудника за период с 1 по 13 января 2009 г. Размер дневного пособия в январе, исчисленного исходя из среднего заработка, превышает максимальный размер пособия – 709,8 руб. и превышает максимальный размер дневного пособия – 603,87 руб. (18 720 руб. : 31 день). Поэтому доплата рассчитывается исходя из максимального размера пособия – 18 720 руб.

Размер доплаты составляет 616,45 руб. ((18 720 руб. : 31 день х 13 дней) – (17 250 руб. : 31 день x 13 дней)).

Допустим, что размер дневного пособия, исчисленного из среднего заработка в соответствии со страховым стажем, равен 600 руб. и не превышает максимального размера пособия. Тогда доплата по больничному листу рассчитывается исходя из размера дневного пособия, исчисленного на основании среднего заработка, и составит 566,13 руб. ((600 руб. х 13 дней) – (17 250 руб. : 31 день х 13 дней)).

Максимальные размеры пособий по временной нетрудоспособности – 17 250 руб. и по беременности и родам – 23 400 руб. за полный календарный месяц на 2008 г. установлены Федеральным законом от 21.07.2007 № 183-ФЗ «О бюджете Фонда социального страхования Российской Федерации на 2008 год и на плановый период 2009 и 2010 годов».

Пособие по беременности и родам выплачивается застрахованной сотруднице в размере 100% среднего заработка (ст. 11 Закона № 255-ФЗ).

Пример

Сотрудница находится в отпуске по беременности и родам продолжительностью 140 календарных дней с 12 сентября 2008 г. по 29 января 2009 г. Поэтому пособие должно рассчитываться исходя из трех полных и двух неполных месяцев отпуска (19 календарных дней в сентябре 2008 г. и 29 календарных дней в январе 2009 г.).

Размер дневного пособия (исходя из 100% среднего заработка) составил 900 руб. Эта сумма превышает ограничение, установленное в размере 23 400 руб. за полный календарный месяц – 900 руб. меньше 780 руб. (754,83 руб.) (23 400 руб. : 30 дн. (31 дн.)).

В этом случае нужно сделать следующий расчет:

– за месяцы, полностью входящие в период отпуска по беременности и родам (октябрь, ноябрь и декабрь), пособие начислено в максимальном размере – 23 400 руб.;

– за неполные месяцы (сентябрь и январь), на которые пришелся период отпуска, – исходя из максимального размера пособия пропорционально количеству календарных дней отпуска в этих месяцах (19 и 29 дней соответственно).

Таким образом, сумма пособия по беременности и родам, которую учреждение выплатило сотруднице, составила 106 910,32 руб. (23 400 руб. х 3 мес. + (23 400 руб. : 30 дней х 19 дней) + (23 400 руб.: 31 день х 29 дней)).

С 1 января 2009 г. изменился максимальный размер пособия по беременности и родам. Следовательно, бухгалтер учреждения должен пересчитать сотруднице пособие по беременности и родам за период с 1 по 29 января 2009 года.

В январе дневное пособие, исчисленное из среднего заработка сотрудницы, превышает максимальный размер пособия – 900 руб. (819,03 руб. (25 390 руб. : 31 день)). Поэтому доплата рассчитывается исходя из максимального размера пособия – 25 390 руб.

Размер доплаты составит 1861,61 руб. ((25 390 руб. : 31 день х 29 дней) – (23 400 руб. : 31 день х 29 дней)).

Если, размер дневного пособия, исчисленный исходя из среднего заработка, равен 800 руб. и не превышает максимального размера, установленного на 2009 г., то доплата сотруднице рассчитывается исходя из размера дневного пособия, исчисленного на основании среднего заработка. Сумма доплаты составляет 1309,68 руб. ((800 руб. х 29 дней) – (23 400 руб. : 31 день х 29 дней)).

Приказом Минздравсоцразвития России от 27.10.2008 № 593н были внесены изменения в действующий порядок выдачи медицинскими организациями листков нетрудоспособности (утвержден приказом Минздравсоцразвития России от 01.08.2007 № 514). Эти поправки действуют с 20 декабря 2008 г. Перечислим наиболее существенные из них:- листок нетрудоспособности по беременности и родам вправе выдавать врач общей практики (семейный врач);

- листок нетрудоспособности по беременности и родам продлевается на 54 календарных дня, если диагноз многоплодной беременности установлен при родах;

- на основании медицинского заключения срок больничного по уходу за ребенком от 7 до 15 лет может быть продлен (ранее его максимальный срок составлял 15 дней по каждому заболеванию);

- листок нетрудоспособности может быть заполнен печатающим устройством, а не от руки;

- листок нетрудоспособности по уходу за больным выписывается не только члену семьи больного, но и любому другому родственнику;

- если пациент пропустил прием в назначенный день, пришел позже и все еще болеет, лечащий врач обязан проставить в листке нетрудоспособности период неявки и сделать отметку о нарушении режима.

Введение |

Составление смет бюджетным учреждением |

План счетов бюджетного учета, что изменилось |

Приобретение объектов основных средств |

Учет материальных запасов |

Учет расчетов в бюджетных учреждениях |

Зарплата в бюджетных учреждениях |

Порядок выплаты государственных пособий |

Планирование бюджетных ассигнований на основе задания учредителя |

Внебюджетная деятельность и налогообложение |

Отчетность бюджетного учреждения

|