| Медведев М.Ю. Баланс для начинающих |

Баланс и возникновение устной речиЧеловечество взрослело, вместе с ним усложнялся баланс. Величайшим завоеванием цивилизации стало изобретение устной речи. Отныне люди смогли общаться между собой. Нас, разумеется, будет интересовать не само общение, а то, каким образом устная речь повлияла на информационную систему мысленного учета. Как мы помним, любой объект обозначается в информационной системе ключом и характеризуется установленным набором признаков. Устная речь заключается в том, что объектам присваиваются названия, по-другому имена, или наименования. Следовательно, создавая информационную модель внешнего мира, первобытный бухгалтер с изобретением устной речи получил возможность вводить в информационную систему названия. Яблоко, которое раньше он вполне мог представить, т. е. помыслить, но не мог поименовать, получило новый признак. Выяснилось, что указывать на объект можно не только ключом, но и его названием (рис. 11).

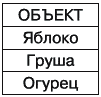

Рис. 11. Обозначение объекта с помощью названия Использование названий имело то неожиданное последствие, что названием стало возможно обозначать как один объект, так и множество объектов, что совершенно непредставимо в отношении ключа. Ключ по определению уникален, т. е. всегда указывает на один объект. Однако ошибка в именовании объекта приводит к непониманию - речью необходимо уметь пользоваться. Любая ошибка речи создает ошибку в информационной системе, создаваемой с помощью речи. К несчастью, бухгалтеры осознали эту проблему только спустя десятки веков после изобретения речи. К тому времени информационная система учета уже базировалась на названиях – мы имеем в виду названия, известные бухгалтерам как счета бухгалтерского учетаи балансовые статьи, ибо что это такое, как не названия групп объектов? Бухгалтер именует объекты и под своими именами регистрирует их в системе учета. Там имена превращаются в счета бухгалтерского учета. Эти же или другие, построенные на основе иной классификации, имена бухгалтер использует при формировании баланса, в котором имена фигурируют уже в виде балансовых статей. Но на первых порах, во времена мысленного учета, никакие грядущие проблемы с присваиванием объектам имен предвидеть было невозможно. Человеческий мозг самостоятельно разбирался с ключами, именами и признаками объектов, отделяя зерна от плевел, т. е. самостоятельно производя обработку информации и выдавая своему владельцу ответ на затребованный вопрос. В эпоху мысленного учета инвентарная ведомость, или примитивный баланс, по-прежнему представляла собой последовательность мыслей, однако объекты в нем стало возможным мыслить не «безъязыко», т. е. при помощи ключей, а при помощи имен (рис. 12).

Рис. 12. Представление инвентарной ведомости после возникновения устной речи Революция, свершившаяся в проектировании информационной системы учета с изобретением устной речи, осталась по сути незамеченной. Ничего удивительного, слишком уж грандиозным оказалось само открытие, чтобы обращать внимание еще и на многочисленные последствия, привнесенные им в различные сферы человеческой деятельности. Обдумайте!

Введение | Порядок изложения материала | Этимология и история баланса | Определения баланса | Назначение баланса | Правила, по которым вещи подлежат или не подлежат регистрации в системе учета | Начальное представление объекта в системе учета | Представление объекта во времени | Инвентарь | Баланс при мысленном учете | Баланс и возникновение устной речи | Баланс и овладение арифметикой | Баланс и овладение письменностью | События | Будущие объекты | Дебет и кредит | Регистрация события одной датой | Договоры | Положительные и отрицательные объекты | Баланс – отчет, отражающий настоящие и будущие объекты | Оценка | Однофазный и двухфазный балансы | Собственный капитал | Пермутации и модификации | Части собственного капитала | Баланс и счета бухгалтерского учета | Оправдание баланса | Обязательственная концепция | Концепция источников средств | Оплата услуг как методологический феномен | Доходы и расходы | Динамический баланс | Орудия и предметы труда | Амортизация | Контрарные объекты | Дополнительные объекты | Объединение статического и динамического балансов | Бухгалтерский баланс | Объекты за балансом | Система учета и право собственности | Критика динамического баланса | Трудовые ресурсы | Символы | Заключение |