| Медведев М.Ю. Баланс для начинающих |

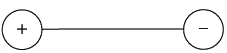

Положительные и отрицательные объектыДо сих пор мы сознательно умалчивали об одной важной особенности действующего порядка учета обязательств. Вероятно, читатель сам уже заподозрил неладное. Мало того что обязательства в их бухгалтерском понимании отсутствуют в имущественном комплексе – сколько этот имущественный комплекс ни ощупывай, никаких специфических обязательств в качестве наличных и даже будущих объектов не нащупаешь, – так еще и с их фазами существования творится неладное. Вещи обладают двумя фазами существования, первой из которых является приход (дебет), а второй – расход (кредит). Это понятно: любая вещь, а применительно к обязательствам, также любое дебиторское обязательство, отмечается таким способом на временной протяженности (рис. 29).

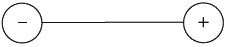

Рис. 29. Чередование фаз существования у вещей и дебиторских обязательств Однако согласно действующей методологии кредиторские обязательства, как один из видов обязательств, обладают первой фазой существования – расходом (кредитом), и второй – приходом (дебетом) (рис. 30). Это уже что-то невероятное, ведь ни одна вещь не может покинуть имущественный комплекс до того, как в него поступила.

Рис. 30. Чередование фаз существования у кредиторских обязательств Получается, что дебет и кредит теряют свои первоначальные значения «приход» и «расход» и обозначают уже вовсе не «приход» и соответственно «расход», а что-то совсем другое. Что именно, объяснить с точки зрения логики невозможно, потому что указанные термины применяются алогично. Почему так получилось, мы подробно проанализировали в предыдущих главах, и теперь указываем лишь очевидные последствия свершившегося. А наиболее очевидным и, заметим, ощутимым последствием введения в систему учета обязательств стало разделение объектов на положительные и отрицательные. Соответственно, положительнымистали называться объекты, регистрируемые сначала по приходу, а затем уже по расходу, т. е. вещи в наличии и дебиторские обязательства, а отрицательными – объекты, регистрируемые в обратном порядке, т. е. кредиторские обязательства. Искусственным образом возникшая классификация привела к необходимости изобразить ее на бумаге, что привело к кардинальному пересмотру внешнего вида бухгалтерского баланса. Обдумайте!

Введение | Порядок изложения материала | Этимология и история баланса | Определения баланса | Назначение баланса | Правила, по которым вещи подлежат или не подлежат регистрации в системе учета | Начальное представление объекта в системе учета | Представление объекта во времени | Инвентарь | Баланс при мысленном учете | Баланс и возникновение устной речи | Баланс и овладение арифметикой | Баланс и овладение письменностью | События | Будущие объекты | Дебет и кредит | Регистрация события одной датой | Договоры | Положительные и отрицательные объекты | Баланс – отчет, отражающий настоящие и будущие объекты | Оценка | Однофазный и двухфазный балансы | Собственный капитал | Пермутации и модификации | Части собственного капитала | Баланс и счета бухгалтерского учета | Оправдание баланса | Обязательственная концепция | Концепция источников средств | Оплата услуг как методологический феномен | Доходы и расходы | Динамический баланс | Орудия и предметы труда | Амортизация | Контрарные объекты | Дополнительные объекты | Объединение статического и динамического балансов | Бухгалтерский баланс | Объекты за балансом | Система учета и право собственности | Критика динамического баланса | Трудовые ресурсы | Символы | Заключение |