| Медведев М.Ю. Баланс для начинающих |

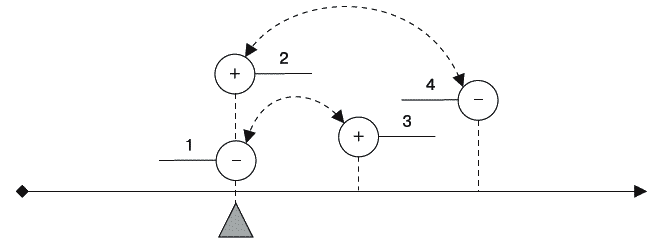

ДоговорыВ связи с регистрацией будущих объектов возникает законный вопрос: почему одни будущие объекты регистрируются, а другие не регистрируются? В самом деле, будущих объектов представимо большое количество, много больше, чем регистрируется на практике, причем такого представления требует именно хозяйственная деятельность. Мы имеем в виду планирование. Как известно, планирование заключается в составлении плана, по сути в представлении некоторых будущих, вследствие этого воображаемых объектов. Предприятие планирует приобрести материалы определенной номенклатуры, из которых выработать определенное количество продукции, которую продать за определенную сумму и т. д. Все это будущие объекты, которые по-хорошему также необходимо регистрировать в информационной системе учета – конечно, в качестве именно объектов планирования, до той поры, пока эти объекты планирования не окажутся реализованы или не реализованы на практике, т. е. выполнены или не выполнены в виде плановых показателей. Чем различаются объекты планирования и будущие объекты? Только одним: тем, что будущие объекты есть порождение кредитных отношений настоящего момента (рис. 27).

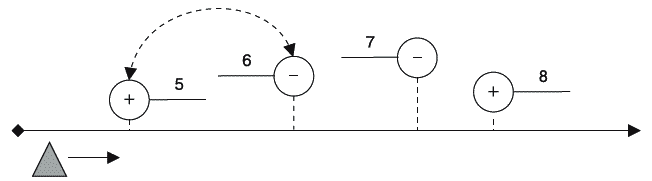

Рис. 27. Кредитные отношения, принадлежащие настоящему моменту Другие будущие объекты таким порождением не являются. Например, можно представить, что в будущем месяце предприятие намерено закупить вещь 5, однако вещь 6 взамен нее пока не передана, поэтому в настоящий момент кредитных отношений не возникает. Возможно, они возникнут – если вещь 5 действительно будет приобретена взамен вещи 6 и это произойдет не единовременно, – но не сейчас, позднее. Разумеется, можно планировать продать или приобрести любую вещь – например, вещи 7 и 8 – не в контексте любого обмена, попросту не рассматривать данный вопрос при планировании (рис. 28).

Рис. 28. Кредитные отношения, не относящиеся к настоящему моменту, а также разрозненные объекты планирования Становится ясным, что в бухгалтерском учете предписывается регистрировать лишь те объединенные актом обмена объекты, хотя бы один из которых принадлежит настоящему моменту. Это подтверждается практикой. Предположим, что предприятием заключен договор. Данный договор не найдет отражения в информационной системе учета до тех пор, пока одна из его сторон не исполнит свою обязанность по нему. Только в этот момент предметы обмена будут отражены в учете: одна вещь в качестве настоящей, другая – в качестве будущей. Нельзя сказать, что данный порядок учета правилен – ведь от учета объектов планирования он злонамеренно отказывается, – однако непротиворечив и потому понятен. Принятый порядок лишний раз подтверждает наши методологические изыскания. Если, как негласно подразумевается ныне, в учете регистрируются обязательства в их юридическом смысле, непонятно, отчего бы не регистрировать их непосредственно в момент заключения договоров, когда обязательства обычно возникают. Однако отсутствие регистрации оправдано, если воспринимать обязательства в истинно методологическом смысле, как будущие объекты: зачем регистрировать объекты, хотя и составляющие один акт обмена, если оба они принадлежат области будущего? Обдумайте!

Введение | Порядок изложения материала | Этимология и история баланса | Определения баланса | Назначение баланса | Правила, по которым вещи подлежат или не подлежат регистрации в системе учета | Начальное представление объекта в системе учета | Представление объекта во времени | Инвентарь | Баланс при мысленном учете | Баланс и возникновение устной речи | Баланс и овладение арифметикой | Баланс и овладение письменностью | События | Будущие объекты | Дебет и кредит | Регистрация события одной датой | Договоры | Положительные и отрицательные объекты | Баланс – отчет, отражающий настоящие и будущие объекты | Оценка | Однофазный и двухфазный балансы | Собственный капитал | Пермутации и модификации | Части собственного капитала | Баланс и счета бухгалтерского учета | Оправдание баланса | Обязательственная концепция | Концепция источников средств | Оплата услуг как методологический феномен | Доходы и расходы | Динамический баланс | Орудия и предметы труда | Амортизация | Контрарные объекты | Дополнительные объекты | Объединение статического и динамического балансов | Бухгалтерский баланс | Объекты за балансом | Система учета и право собственности | Критика динамического баланса | Трудовые ресурсы | Символы | Заключение |