| Миляков Н.В. Финансы | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Влияние цены товара и тарифа на услуги на организацию финансовКак отмечалось ранее, один из основных компонентов финансовой политики – разработка научно обоснованной политики цен на реализуемые изделия (товары, услуги). Основной целью любой коммерческой организации является получение прибыли, необходимой для дальнейшего развития и расширения производственной деятельности, повышения благосостояния работников и собственников-учредителей, а также выполнения обязательств перед обществом посредством своевременных и полных платежей в виде налогов, отчислений, сборов и др. Прибыль же организации, как правило, зависит от двух показателей: цены продукции и затрат на ее производство. Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Под воздействием законов рыночного ценообразования в условиях свободной конкуренции цена продукции не может быть выше или ниже по желанию производителя или покупателя, она выравнивается автоматически. Другое дело – затраты на производство продукции, издержки производства. Они могут возрастать или снижаться в зависимости от объема потребляемых трудовых и материальных ресурсов, применяемой техники, организации производства и других факторов. Следовательно, производитель располагает множеством рычагов для снижения затрат. Ценообразование – это процесс, который состоит из ряда последовательных стадий. По мере движения товаров (работ, услуг) от производства к конечному потребителю складываются цены разных уровней и структур. При этом можно выделить несколько видов цен, складывающихся на различных этапах движения товара от производителя до конечного потребителя. Установление цен по стадиям ценообразования отражает количественную взаимосвязь между ценами, складывающимися по мере движения товаров (работ, услуг) между субъектами хозяйственных отношений. Цена на каждой предыдущей стадии движения товаров является элементом цены последующей стадии. Формирование различных видов цен в процессе движения товаров (работ, услуг) представлено в таблице:

Цены оптовые изготовителя формируются на стадии производства товаров (работ, услуг), являются промежуточными, должны компенсировать затраты производителя товаров (работ, услуг) на изготовление и реализацию и обеспечивать планируемую организацией прибыль. Цены оптовые отпускные включают помимо цен изготовителя косвенные налоги – акциз и налог на добавленную стоимость. Обеспечивают начисление косвенных налогов, составляющих важнейшие статьи доходов федерального бюджета. Ставка акциза по подакцизным товарам отечественного производства установлена в процентах к отпускной цене без НДС (но с акцизом) и показывает долю акциза в этой цене. Наиболее часто встречающаяся ошибка при расчете цен – применение ставки акциза в процентах к цене изготовителя. Ставка НДС также устанавливается в процентах к отпускной цене без этого налога, но имеет иной смысл. Она показывает, на сколько процентов нужно увеличить отпускную цену без НДС, чтобы включить в нее этот косвенный налог. Цены оптовые закупки формируются на стадии посредничества. Помимо оптовой отпускной цены включают посреднические надбавки (скидки). Обеспечивают необходимые финансовые условия для работы посреднического звена. Посредническая скидка (надбавка) в российской практике может иметь разные названия (например, снабженческо-сбытовая скидка или надбавка, комиссионное вознаграждение или сбор и т.д.). Но в любом случае это цена за услуги посредника по продвижению товара от производителя к потребителю. В абсолютном выражении посредническая скидка и надбавка совпадают, поскольку исчисляются как разница между двумя ценами. Разница между понятиями «скидка» и «надбавка» появляется, если они приводятся в относительном (процентном) выражении. Тогда надбавка – это начисление на цену приобретения товара у поставщика, а скидка – это доля конечной цены реализации товара покупателю, остающаяся в распоряжении посредника. Посредническая скидка (надбавка) используется для компенсации издержек обращения посредника, уплаты НДС и формирования прибыли. Ставки НДС для посреднических организаций установлены в процентах к посреднической скидке (надбавке). Возможны два варианта расчета оптовой цены закупки. По первому варианту она определяется как разница между ценой реализации продукции посредником потребителю (организации-потребителю, другому посреднику, торговой организации) и ценой, по которой товар был куплен у поставщика (изготовителя, посредника). По второму (наиболее распространенному) варианту оптовая цена закупки рассчитывается как сумма составляющих ее элементов. Цены розничные устанавливаются в сфере розничной торговли. Помимо оптовых цен закупки включают торговые скидки (надбавки). Обеспечивают необходимые условия для прибыльной работы розничной торговли. Следует иметь в виду, что налоги и цены неразрывно связаны между собой. Одни налоги входят в состав затрат, оказывают влияние на цены и на прибыль, остающуюся в распоряжении организаций. Другие оказывают воздействие на уровень цен путем их отнесения на финансовые результаты или уплаты за счет собственных средств. Такими налоговыми платежами являются налог на прибыль, налог на добавленную стоимость, акциз. Уменьшение объемов производства в условиях инфляции приводит к снижению конкурентной борьбы. Поэтому производители имеют возможность добиваться максимальной прибыли за счет увеличения цен. Организация не может функционировать без четкой ценовой политики, а также серьезного анализа и управления объемами производства, качеством продукции и затратами. Если вопрос стоит так: какую цену необходимо установить, чтобы покрыть затраты и получить высокую прибыль, то это значит, что у организации нет своей политики цен, соответственно, не может быть и речи о какой-то стратегии ее реализации. О политике цен можно говорить в том случае, если вопрос ставится по-иному: какие затраты может себе позволить производитель, чтобы получить прибыль при существующих рыночных ценах? Точно так же нет оснований говорить о наличии у организации ценовой политики, если она будет руководствоваться вопросом: какую цену готов заплатить за этот товар покупатель? Вопрос в сфере ценообразования должен звучать следующим образом: какую ценность представляет этот товар для покупателей и как убедить их в том, что предложенная производителем цена соответствует этой ценности? Стратегия ценообразования строится на вопросе: какой объем продаж или доля рынка могут быть наиболее прибыльными для производителя? На практике часто возникает противоречие между позициями финансовых и маркетинговых служб организации. Маркетологи руководствуются удовлетворением интересов покупателей, желающих получить товар «не дороже того, чего он стоит», аргументируя это тем, что только в таком случае организация может добиться своих коммерческих целей. Финансисты же, напротив, требуют, чтобы организация продавала свою продукцию по ценам, покрывающим ее затраты и приносящим прибыль. Для того чтобы разрешить эти противоречия:

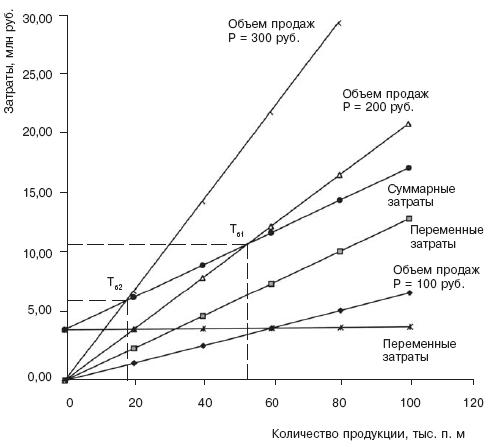

Для разрешения отмеченного противоречия организация должна выбрать один из альтернативных подходов к ценообразованию: затратный и ценностный. Затратный подход к ценообразованию исторически самый старый и на первый взгляд самый надежный. В его основе лежит такая реальная категория, как затраты организации на производство и реализацию продукции. На самом деле этот подход имеет принципиально неустранимый дефект. Во многих случаях величину удельных затрат на единицу продукции, которая, собственно, и должна быть основой цены при этом подходе, невозможно определить до того, как цена будет установлена. При рыночном построении сбыта продукции уровень цены определяет возможный объем продаж, и соответственно, возможный масштаб производства. Между тем экономическая теория признает, что от масштаба производства прямо зависит величина удельных затрат на производство единицы продукции. При росте объемов выпуска снижается сумма постоянных затрат, приходящихся на одно изделие, и, соответственно, величина средних затрат на его выпуск. Следовательно, организация не должна вставать на путь пассивного ценообразования, когда установление цен происходит строго на основе затратного метода или только под влиянием ценовых решений конкурентов. Наиболее разумный подход – активное ценообразование, когда через управление ценами достигается нужная величина продаж и соответствующая ей величина средних затрат, что выводит организацию на желаемый уровень прибыльности. Вопросы, которые в наибольшей мере адекватны логике активного ценообразования, звучат следующим образом: насколько нужно увеличить количество продаваемых товаров, чтобы при более низкой цене получить бoльшую массу прибыли? каким количеством продаваемых товаров можно пожертвовать, чтобы при более высокой цене получать бoльшую прибыль, чем раньше? Именно такой подход позволяет избежать серьезного дефекта затратного ценообразования слишком высоких цен на «слабых» рынках (т.е. рынках с ухудшающейся конъюнктурой) или слишком низких цен на «сильных» рынках (т.е. рынках с растущим спросом). Задача ценностного подхода к ценообразованию состоит не в том, чтобы клиенты организации были довольны. Ценностное ценообразование призвано обеспечить прежде всего получение прибыли за счет достижения выгодного соотношения «ценность/затраты», а не за счет максимального наращивания объемов продаж. Каждое принимаемое решение, касающееся цены, издержек производства, объема и структуры реализации продукции, в конечном счете сказывается на финансовом результате организации. Простым и весьма точным способом определения взаимозависимости между этими категориями является установление точки безубыточности, т.е. определение момента, начиная с которого доходы организации полностью покрывают его расходы. Необходимым условием проведения такого анализа является разделение затрат на постоянные и переменные. Постоянные затраты не зависят от объема производства, исчисляются равными долями за равный промежуток времени, являются относительно постоянными и не меняются при изменении объема производства. Однако постоянные затраты, рассчитанные на единицу продукции, при изменении объема производства изменяются в сторону увеличения или уменьшения. К ним можно отнести арендную плату, амортизацию и др. Переменные затраты зависят от объема производства и меняются прямо пропорционально изменению объема производства. Переменные затраты, рассчитанные на единицу продукции, представляют собой постоянную величину. К ним относятся затраты сырья и основных материалов, расходы на оплату труда производственных рабочих и др. Кроме того, существуют смешанные затраты, которые содержат как постоянные, так и переменные компоненты. Часть этих затрат изменяется при изменении объема производства, а другая – не зависит от объема производства и остается фиксированной в течение отчетного периода. Например, месячная плата за телефон включает постоянную сумму абонентской платы и переменную, которая зависит от количества и длительности междугородных разговоров. Иногда смешанные затраты также называют полупостоянными и полупеременными. Безубыточность реализации продукции рассчитывается для всей продукции в целом и для каждого ее отдельного вида. Для определения точки безубыточности рассчитывают сумму и коэффициент покрытия. Суммой покрытия называется разница между выручкой от реализации и всей суммой переменных затрат. Сумму покрытия можно рассчитать и по-другому – как сумму постоянных затрат и прибыли. Для расчета суммы покрытия из выручки необходимо вычесть все прямые затраты, а также часть накладных расходов, которые относятся к категории переменных затрат. Расчет суммы покрытия позволяет определить, сколько средств зарабатывает организация, производя и реализуя свою продукцию, с тем чтобы окупить постоянные издержки и получить прибыль. Под средней величиной покрытия понимают разницу между ценой товара и средними переменными издержками. Средняя величина покрытия отражает вклад единицы изделия в покрытие постоянных затрат и получение прибыли. Коэффициентом покрытия называется доля суммы покрытия в выручке от реализации или (для отдельного товара) доля средней величины покрытия в цене товара. Как определить цену на реализуемое изделие при помощи перечисленных показателей? Для ответа на этот вопрос используем следующий пример. Организация выпускает 2000 погонных метров ткани в месяц. Переменные затраты составляют 27,2 млн руб., или 136 руб. на единицу продукции. Постоянные затраты равны 4,85 млн руб. На рисунке показаны линии постоянных затрат в размере 4,85 млн руб., переменных затрат – 136 руб. на единицу продукции, суммарных затрат, объемы продаж (по стоимости) при разных ценах: 100, 200 и 300 руб. Из графика видно, что цена 100 руб. неприемлема для организации. При цене 200 руб. затраты на выпуск продукции покрываются поступающей выручкой от продажи 75,7 тыс. п.м. При дальнейшем увеличении объема продаж организация начинает получать прибыль. Этот объем называется объемом безубыточности организации. Точка безубыточности (Тб) лежит на пересечении суммарных затрат и объема продаж. Если цену увеличить до 300 руб., то объем безубыточности уменьшится до 29,6 тыс. п.м. Однако необходимо проверить по кривой спроса, будет ли продукция по такой цене пользоваться спросом.

Расчет точки безубыточности позволяет организации решить следующие задачи.

Сравнивая эти два значения выручки, можно оценить, насколько организация может допустить снижение выручки без опасения оказаться в убытке. В точке безубыточности получаемая организацией выручка равна ее валовым издержкам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производства (продаж) в точке безубыточности называется пороговым объемом производства (продаж). Наибольшее значение имеет показатель пороговой выручки, так как пороговый объем продаж может быть разным в зависимости от цены реализуемой продукции. ФИНАНСЫ ЭКОНОМИЧЕСКИХ СУБЪЕКТОВ Особенности финансов организаций разных форм собственности Механизмы приватизации и национализации Государственное регулирование оценочной деятельности Влияние организационно-правовых форм на построение финансов экономических субъектов Финансовая политика организации и ее задачи Основные направления разработки финансовой политики организации Управление финансами. Система финансового планирования деятельности организации Влияние цены товара и тарифа на услуги на организацию финансов Инвестиционная политика организации Особенности финансов в различных организационно-правовых формах некоммерческой деятельности (учреждения, фонды, потребительские кооперативы, общественные и религиозные организации (объединения) и т.п.) Структура и источники формирования финансовых ресурсов некоммерческих организаций. Денежные фонды целевого назначения. Направления использования финансовых ресурсов. Смета доходов и расходов Особенности организации финансов субъектов хозяйствования без образования юридического лица Налогообложение индивидуальных предпринимателей без образования юридического лица ФИНАНСЫ И ИХ СУЩНОСТЬ БЮДЖЕТНАЯ СИСТЕМА И БЮДЖЕТНЫЙ ПРОЦЕСС ВНЕБЮДЖЕТНЫЕ ФОНДЫ ГОСУДАРСТВЕННЫЙ КРЕДИТ ФОНДЫ ИМУЩЕСТВЕННОГО И ЛИЧНОГО СТРАХОВАНИЯ ФИНАНСЫ ЭКОНОМИЧЕСКИХ СУБЪЕКТОВ МЕЖДУНАРОДНЫЕ ФИНАНСЫ Грязнова А.Г. Финансы | Ермасова Н.Б. Финансы | Киселев М.В. Финансы | Миляков Н.В. Финансы | Мягкова Е.Л. Финансы и кредит | Варламова М.А. Финансы, денежное обращение и кредит | Мягкова Т.Л. Финансы, денежное обращение и кредит | Трошин А.Н. Финансы и кредит | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||