| Ерофеева В.А. Бухгалтерский учет. Конспект лекций |

Метод бухгалтерского учета

Метод бухгалтерского учета – это совокупность способов и приемов отражения финансово-хозяйственной деятельности организации, которые включают специфические приемы наблюдения объектов бухгалтерского учета, их измерения, группировки и обобщения. Основными элементами метода являются приемы, связанные:

ДокументированиеБухгалтерский документ представляет собой письменное свидетельство, которое подтверждает факт совершения хозяйственной операции, право на ее совершение или устанавливает материальную ответственность работников за доверенные им ценности. Финансово-хозяйственная деятельность организаций сопровождается выполнением многочисленных и разнообразных операций. В свою очередь каждая хозяйственная операция обязательно оформляется учетными документами, в которых содержатся первичные сведения о совершенных хозяйственных операциях или право на их совершение. Документом должна быть оформлена любая совершенная операция. Именно правильно составленный документ придает операции юридическую силу. Документы должны содержать достоверные данные и оформляться своевременно. С документами тесно связаны такие понятия, как документация (первичный учет), унификация, стандартизация и документооборот. Документация – это способ оформления имущества, обязательств и хозяйственных операций бухгалтерскими документами. Ни одна операция не может быть отражена в учете без подтверждения ее соответствующими документами. Правильное и своевременное оформление всех хозяйственных операций документами является начальной стадией бухгалтерского учета. Унификация документов – это разработка типовых форм документов для использования их при оформлении однородных операций в различных организациях независимо от формы собственности и ведомственной принадлежности. Унифицированные формы первичной документации утверждаются постановлениями Госкомстата России. Стандартизация – это установление одинаковых (стандартных) размеров бланков однотипных документов, которые позволяют более эффективно использовать бумагу при печати документов, уменьшают ее отходы. Кроме того, стандартизация облегчает бухгалтерскую обработку документов, в том числе с помощью ЭВМ, и хранение документов в архиве. Документооборот – это путь, который совершает документ от момента его составления до сдачи в архив. В каждой организации документооборот разрабатывается главным бухгалтером и утверждается руководителем организации. Отсутствие документооборота или нечеткая его организация приводят к запущенности учета и различным злоупотреблениям. ИнвентаризацияДля обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Порядок проведения инвентаризации (количество инвентаризаций в отчетном году; их даты; перечень имущества и обязательств, проверяемых при каждой из них, и т. д.) определяется руководителем организации, за исключением перечисленных ниже случаев, когда инвентаризация обязательна:

По полноте охвата инвентаризации подразделяются на сплошные и выборочные, по характеру проведения – на обязательные и необязательные (см. также Инвентаризация материально-производственных запасов). Счета бухгалтерского учетаСчет бухгалтерского учета – это специальный способ группировки, текущего отражения и контроля изменений отдельных однородных объектов бухгалтерского учета. Счет представляет собой двустороннюю таблицу: левая сторона – Дебет, правая – Кредит. Эти термины стали применяться в период зарождения бухгалтерского учета в западноевропейских странах. В то время бухгалтерия охватывала лишь торговые и кредитные операции, и эти слова использовались для обозначения расчетных взаимоотношений между купцами и банкирами. В последующем они превратились в термины бухгалтерского учета. В зависимости от содержания бухгалтерские счета подразделяются на:

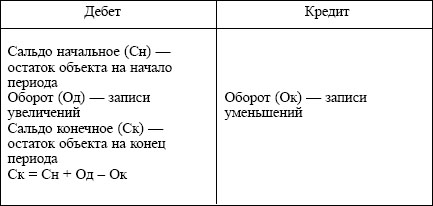

Активный счет

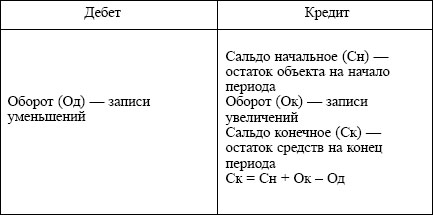

По активным счетам сальдо может быть только в дебете или отсутствовать. Пассивный счет

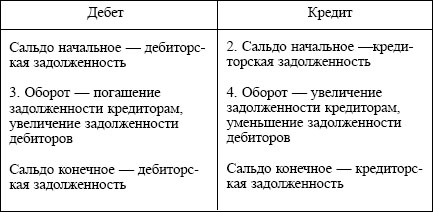

По пассивным счетам сальдо может быть только в кредите или отсутствовать. Кроме активных и пассивных счетов, в практике бухгалтерского учета используются активно-пассивные счета. Они имеют признаки и тех и других счетов. Активно-пассивные счета применяются, как правило, для учета каких-либо расчетов. Активно-пассивные счета могут иметь как дебетовый, так и кредитовый остаток. Специальная группа забалансовых счетов предназначена для учета ценностей, не принадлежащих организации или требующих особого контроля. К подобным объектам могут относиться основные средства, находящиеся у организации на условиях текущей аренды; товарно-материальные ценности на ответственном хранении; бланки строгой отчетности и т. п. Структура забалансовых счетов не отличается от структуры балансовых счетов. Активно-пассивный счет

Двойная записьПо своей экономической природе любая хозяйственная операция обязательно характеризуется двойственностью и взаимностью. Для сохранения этих свойств и контроля за записями хозяйственных операций на счетах в бухгалтерском учете используется способ двойной записи. Двойная запись представляет собой запись, в результате которой каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды: по дебету одного счета и кредиту другого взаимосвязанного с ним счета. С методом двойной записи связаны такие понятия, как «корреспонденция счетов» и «бухгалтерская проводка». Корреспонденция счетов – это взаимосвязь между счетами, возникающая при методе двойной записи. Бухгалтерская проводка – это оформление корреспонденции счетов, когда одновременно делается запись по дебету и кредиту счетов на сумму совершенной хозяйственной операции. Бухгалтерские проводки могут быть простыми и сложными. Простая бухгалтерская проводка – это взаимодействие двух счетов. Сложная бухгалтерская проводка – взаимодействие трех и более счетов. ОценкаОценка – это денежное выражение стоимости объекта в бухгалтерском учете, т. е. та сумма, в которой объект признается в учете и отчетности. Выделяется оценка обязательств, доходов и расходов организации, а также средств производства и материально-производственных запасов. Дебиторская задолженность, как правило, оценивается исходя из условий, установленных договором между организацией и должником. Эти же принципы относятся и к оценке доходов организации. Кредиторская задолженность оценивается исходя из условий возникновения. Расходы признаются в бухгалтерском учете в фактических суммах. Приобретаемое имущество оценивается в зависимости от источника приобретения. Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных затрат на его покупку; имущества, полученного безвозмездно, – по рыночной стоимости на дату оприходования; имущества, произведенного самой организацией, – по стоимости его изготовления. В состав фактически произведенных затрат включаются, в частности, затраты на приобретение самого объекта; комиссионные вознаграждения (стоимость услуг), уплачиваемые снабженческим, внешнеторговым и иным организациям; таможенные пошлины и иные платежи; затраты на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций. Применение других методов оценки, в том числе путем резервирования, допускается в случаях, предусмотренных законодательством РФ, а также нормативными актами Минфина России и органов, которым федеральными законами предоставлено право регулирования бухгалтерского учета. КалькулированиеКалькулирование – результат исчисления в денежной форме стоимости отдельных объектов бухгалтерского учета и одновременно способ их оценки. Под предметом калькулирования понимается тот объект бухгалтерского учета, стоимость которого необходима для управленческих нужд организации и представляет интерес для других пользователей бухгалтерской информации. Калькулированию подлежат все процессы деятельности организации. В процессе приобретения средств производства определяется себестоимость отдельных объектов внеоборотных активов. В процессе заготовления материально-производственных запасов выявляется их себестоимость и себестоимость процесса заготовления в целом. В процессе производства с помощью калькулирования определяется производственная себестоимость различных видов продукции. В процессе продаж исчисляется полная себестоимость проданной продукции и выручка от нее. Таким образом, калькулирование квалифицируется как элемент метода бухгалтерского учета и выступает в качестве необходимого дополнения к оценке. Бухгалтерская отчетностьСостав, порядок оформления и представления бухгалтерской отчетности регламентируется ПБУ 4/99 «Бухгалтерская отчетность организаций» (утв. приказом Минфина России от 06.07.1999 № 43н). Бухгалтерская отчетность – это система показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за определенный период. Бухгалтерская отчетность организации должна включать показатели деятельности всех ее филиалов, представительств и иных подразделений. В бухгалтерскую отчетность входят:

Организации должны составлять бухгалтерскую отчетность за месяц, квартал и год нарастающим итогом с начала года. При этом месячная и квартальная отчетность являются промежуточными. Отчетным годом для организаций считается период с 1 января по 31 декабря включительно. Для вновь созданных организаций первым отчетным годом считается период с даты их государственной регистрации по 31 декабря включительно, а для организаций, созданных после 1 октября, – по 31 декабря следующего года включительно. Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода включительно. В состав годовой отчетности включаются:

Субъекты малого предпринимательства имеют право не представлять в составе годового отчета пояснения к бухгалтерскому балансу и отчету о прибылях и убытках. Квартальная бухгалтерская отчетность включает:

(См. также Требования к составлению бухгалтерской отчетности, Состав и содержание бухгалтерской отчетности, Значение и функции отчета о прибылях и убытках, Сводная бухгалтерская отчетность.) Бухгалтерский балансПорядок составления и требования, предъявляемые к бухгалтерскому балансу, закрепляются ПБУ 4/99 и приказом Минфина России от 22.07.03 № 67н «О формах бухгалтерской отчетности организаций». Бухгалтерский баланс – это свод конечных сальдо всех счетов. В обобщенном виде он представляет собой двустороннюю таблицу: левая часть называется Актив, правая – Пассив. В Активе баланса собираются сведения о величине активов (имущества) организации, в Пассиве – об источниках образования этого имущества. Итог Актива равен итогу Пассива. (Данное равенство принято называть общим балансовым уравнением.) Итог баланса иначе называется валютой баланса. В действующем балансе два раздела в Активе и три – в Пассиве. Каждый раздел состоит из статей. Каждая статья имеет порядковый номер и содержит информацию об одном или нескольких объектах бухгалтерского учета. Существует несколько видов баланса:

Принципы и концепции бухгалтерского учёта в рыночной экономике Требования и допущения в бухгалтерском учёте Нормативное регулирование бухгалтерского учёта Предмет бухгалтерского учета Метод бухгалтерского учета Классификация счетов Общие принципы бухгалтерского учёта хозяйственных процессов Типовые изменения в балансе под влиянием совершённых хозяйственных операций Учётные регистры и формы бухгалтерской отчётности Исправление ошибок в документах и учётных регистрах Формы бухгалтерского учёта Права и обязанности главного бухгалтера Учётная политика Учёт денежных средств Учёт материально-производственных запасов Учёт долгосрочных инвестиций Учёт основных средств Учёт нематериальных средств Учёт труда и его оплата Учёт затрат на производство и калькулирование себестоимости продукции Учёт финансовых вложений Учёт расчётов Расчёты по кредитам и займам Учёт готовой продукции и её продажи Учёт финансовых результатов Учёт капитала Отчётность организации Сертификация бухгалтеров Бабаев Ю.А. Бухгалтерский учет | Дараева Ю.А. Теория бухгалтерского учета | Ерофеева В.А. Бухгалтерский учет | Кабкова Е. Бухгалтерский учет | Красова О.С. Бухгалтерский учет и налогообложение от создания до ликвидации организации | Красова О.С. Бухгалтерский учет в страховании | Крюков А.В. Бухгалтерский учет с нуля | Кондраков Н.П. Бухгалтерский учет | Мельников И. Бухгалтерский учет | Соснаускене О.И. Бухгалтерский учет и налогообложение в строительстве | Фадеева Е.А. 1C: Бухгалтерия 8.0 | Шерстнева Г.С. Бухгалтерский учет | Шредер Е.Г. Бухгалтерский учет в торговле | Коллектив авторов. Бухгалтерский финансовый учет | Положения по бухгалтерскому учету (ПБУ) | План счетов бухгалтерского учета |