| Шешукова Т.Г. Аудит | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Сущность контроля и аудита

Зачастую на вопрос о том, что такое аудит, отвечают, что это проверка финансово-хозяйственной деятельности организации. На следующий за этим вопрос, что же такое ревизия, говорят, что последняя также представляет собой форму проверки финансово-хозяйственной деятельности. При этом чаще всего затрудняются выделить принципиальные различия между аудитом и ревизией. Многие считают, что данные понятия тождественны. Как мы увидим позднее, различия между аудитом и ревизией существуют на концептуальном уровне и обусловливаются историческими предпосылками их возникновения и развития, а также спецификой решаемых ими задач. Логическая ошибка, заложенная в отмеченном выше софизме, заключается в попытке раскрыть интересующие нас понятия с привлечением признаков, не только индивидуальных, свойственных исключительно какой-то определенной форме контроля. Эта ошибка встречается как у неспециалистов в данной области, так и у официальных лиц и даже авторов ряда научных публикаций. В литературе, посвященной проблематике аудиторской деятельности, даны разные определения аудита. Например, А.Ф.Аксененко считает, что аудит представляет собой независимую экспертизу и анализ публичной финансовой отчетности хозяйствующего субъекта. В современном понимании - это процесс проверки ведения бухгалтерского учета и финансовой отчетности на предприятиях с разными формами хозяйствования и собственности с точки зрения его достоверности и соответствия действующему законодательству [2]. По мнению Н. Т. Белухи, содержание аудиторского контроля включает экспертную оценку финансово-хозяйственной деятельности предприятия по данным бухгалтерского учета, баланса, отчетности, внутреннего аудита [5]. Исследователь П. И. Камышанов полагает, что аудит можно определить как своеобразную экспертизу бизнеса. Прежде чем предложить собственное определение аудита, попытаемся выяснить сущность более широкого понятия - контроля. Понятие контроля. Предварительный, текущий и последующий контроль. Аудит как форма контроляРассмотрим две противоположные концепции контроля:

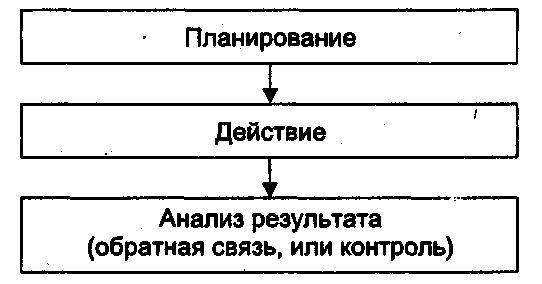

Контроль как функция управления. Это самая простая концепция контроля, «обратная связь» любого процесса управления, посредством которого управляющая система получает необходимую информацию о действительном состоянии управляемого объекта и степени реализации управленческих решений. Схематично любой управленческий процесс можно представить на рис. 1.

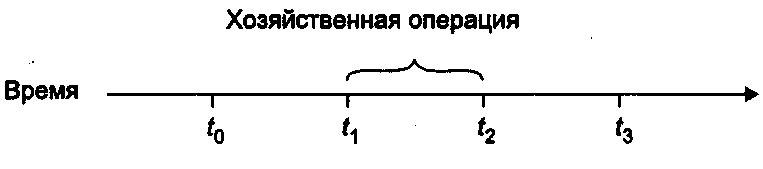

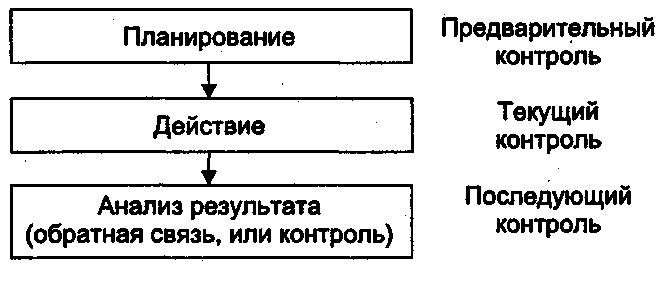

В данном случае контроль - это заключительный и обязательный этап любого процесса принятия решения. Это упрощенное понимание контроля. В литературе можно встретить ряд модификаций представленной концепции управленческого процесса. К примеру, В. В. Бурцев в работе «Организация системы внутреннего контроля коммерческой организации» выделяет четыре стадии процесса управления: планирование; организация и регулирование реализации управленческого решения; учет; анализ [6]. «Контроль - одна из функций управления, представляющая собой систему наблюдения и проверки функционирования управляемого объекта с целью оценки обоснованности и эффективности принимаемых управленческих решений, выявления степени их реализации, обнаружения и предупреждения отклонений и неблагоприятных ситуаций [53, с. 30]. Более сложная концепция контроля - это контроль, осуществляемый на каждой стадии управленческого процесса, ее основоположник - Фабио Беста (1845-1923). Контроль делится по времени его проведения на предварительный, текущий и последующий [50, с. 7-11]. Суть концепции представлена на рис. 2.

Последующий контроль осуществляется после совершения хозяйственной операции, например, представление отчета о выполнении бюджета и плановых показателей за отчетный период руководству и акционерам компании; налоговые, аудиторские и ревизионные проверки и т.д. На стадии последующего контроля выявляются недостатки предварительного и текущего контроля. Согласно последней концепции, контроль - это не какая-либо стадия процесса принятия управленческого решения, а постоянный процесс, характерный для каждой стадии его реализации. Взаимосвязь представленных концепций контроля можно выразить графически (рис. 3).

Следовательно, контроль - это широкое понятие (подобно сущности материи в философии). Можно считать, что контроль имеет место везде, как, например, воздух, и поэтому его необходимо характеризовать как свойство качественного управления, присущее каждой стадии последнего. И именно последующий контроль представлен такими формами, как ревизия, аудит. Можно привести примеры и иных форм контроля: мониторинг; судебно-бухгалтерская экспертиза; утвержденная организационная структура, включающая ее элементы (должностные инструкции, положения, инструкции, приказы, распоряжения и др.). К формам контроля иногда относят и учет, в том числе бухгалтерский (подразумевая при этом его контрольную функцию). Так, согласно ст. 7 Федерального закона «О бухгалтерском учете» [27], «...главный бухгалтер обеспечивает соответствие осуществляемых хозяйственных операций законодательству РФ, контроль за движением имущества и выполнением обязательств». Исходя из вышеизложенного, аудит можно определить как форму последующего контроля достоверности финансовой (бухгалтерской) отчетности аудируемых лиц. Понятие аудита в разных странахОбычно, раскрывая понятие аудита, рассматривают его основную цель, которая дифференцируется в разных странах. Так, в США цель аудита состоит в предоставлении возможности аудитору выразить мнение в отношении того, подготовлена ли финансовая отчетность по всем существенным аспектам в соответствии с установленными основами (положениями, нормативными документами) финансовой отчетности. В Англии под аудитом понимают контроль правильности ведения бухгалтерского учета, составления отчетности и выражения мнения о финансовой отчетности предприятия, во Франции - внешний финансовый контроль достоверности финансовой отчетности негосударственного сектора экономики [25, с. 15]. В Российской Федерации, в соответствии с Федеральным законом «Об аудиторской деятельности» [30], под аудитом понимается предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей (аудируемых лиц). Цель аудита состоит в выражении мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации. Таким образом, можно сделать вывод о том, что определение аудита в отечественном законе соответствует международным положениям. Основные отличия аудита от ревизииВ настоящее время появился ряд специальных изданий по аудиту применительно к отечественной практике, где понятие «ревизия» механически заменяется на «аудит», т.е. авторы этих изданий не видят принципиальных различий между указанными понятиями. По мнению многих российских исследователей, аудит - это та же ревизия, только называется по-другому. Свою точку зрения они обосновывают тем, что аудит и ревизия имеют одну и ту же методологическую и методическую основу при проведении проверок, одну и ту же цель, а именно: проверку соответствия процесса функционирования объекта управления принятым управленческим решениям. Появление аудита они связывают с закономерным процессом преобразования одной формы контроля в другую, при этом считают, что само содержание контроля существенных изменений не претерпело (см., например, [50]). На практике можно встретить и иные случаи, когда роль ревизии чрезмерно сужается и сводится преимущественно к выполнению методических приемов фактического контроля, чаще всего - к инвентаризации имущества (например, ревизии кассы, товаров на складе и т.п.). При этом подходе квалификация ревизоров рассматривается как невысокая и необходимая лишь для того, чтобы фактически снять остатки имущества и сравнить полученную информацию с данными бухгалтерского учета. (На ряде крупных промышленных предприятий ревизоры, согласно закрепленным за ними должностным обязанностям, выполняют именно эту функцию - инвентаризацию остатков незавершенного производства, материалов, готовой продукции и т.д.). Приведенные выше мнения, на наш взгляд, ошибочны и объясняются, как правило, не совсем глубоким, а иногда и просто поверхностным взглядом на контроль, его сущность, задачи, функции и формы осуществления. По мнению авторов настоящего издания, ревизия и аудит - самостоятельные формы финансово-хозяйственного контроля. Проводя анализ понятия аудита, данного в п. 1 ст. 1 Федерального закона «Об аудиторской деятельности» [30], можно выявить два характерных признака, одновременное соблюдение которых позволяет определенный вид деятельности считать аудитом:

Здесь специально не рассматривается понятие независимости аудита, поскольку последнее является принципом контроля вообще, а не признаком, характеризующим исключительно аудит (рис. 4).

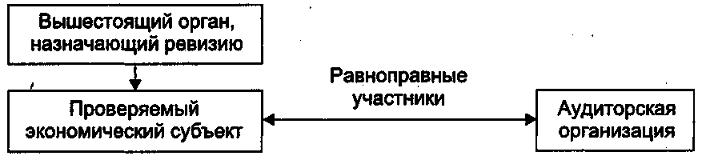

Приступая к анализу официального термина «аудит» заметим, что определение предпринимательской деятельности дается в Части I Гражданского кодекса РФ [11], согласно которому (ст. 2), «...предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке». Отношения между аудиторской организацией и аудируемым лицом регламентируются заключаемым между ними договором возмездного оказания услуг, по которому аудиторские организации (индивидуальные аудиторы) выступают в роли исполнителя, а аудируемое лицо - заказчиком (см. гл. 39 ГК РФ). При этом и аудиторская организация (индивидуальный аудитор), и аудируемое лицо являются равными участниками (ст. 1), т.е. самостоятельными и независимыми друг от друга хозяйствующими субъектами. Следует отметить также, что важнейший принцип при заключении договора - свобода договора (ст. 421 ГК РФ), выражаемая, в частности, в свободном выборе контрагента. Таким образом, свойством аудита считается горизонтальный тип отношений «проверяющий - проверяемый». Ревизия, напротив, характеризуется вертикальным («административным») типом отношений. Действительно, ревизия назначается вышестоящим органом управления, которым может быть собрание акционеров (в акционерном обществе), собрание участников (в обществе с ограниченной ответственностью) и т.д., либо вышестоящим должностным лицом - руководителем (для проверяемого подразделения внутри организации). Ревизия может быть внутрисистемной (в рамках холдинга) или внутрихозяйственной (в рамках одного предприятия). Решение о проведении ревизии оформляется распорядительным документом (приказом, распоряжением руководителя, протоколом собрания акционеров и т.п.). Цель ревизии (за исключением ряда случаев, прямо предусмотренных законодательством) также устанавливается не законом, а лицом (органом управления), назначившим проверку, указывается в распорядительном документе о проверке и чаще всего состоит в том, чтобы определить, насколько назначенный менеджер нижестоящего уровня в управленческой иерархии выполняет волю стоящего над ним собственника (руководителя). Считается, 'что ревизионный контроль в условиях административно-командной системы управления народным хозяйством СССР был средством закрепления государственной власти. По существу, ту же цель преследует ревизия в рыночных условиях, изменился лишь характер собственности. Далее, согласно законодательному определению, целью аудита является «... выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации». Под достоверностью понимается «... степень точности данных финансовой (бухгалтерской) отчетности, которая позволяет пользователю этой отчетности на основании ее данных делать правильные выводы о результатах хозяйственной деятельности, финансовом и имущественном положении аудируемых лиц и принимать базирующиеся на этих выводах обоснованные решения» (п. 3 ст. 1 указанного закона). Таким образом, в круг задач аудитора прямо не входит исследование вопросов эффективности деятельности аудируемой организации, целевого расходования средств, соответствия управленческих решений стратегическим задачам развития бизнеса и т.д. Согласно закону, аудит (понимаемый как собственно аудит - без учета услуг, сопутствующих ему) ограничен лишь проверкой бухгалтерского учета и отчетности, а все иные вопросы, которые в нашей стране традиционно рассматривались в ходе ревизии, исключены из целей аудиторской деятельности. Это и понятно. Внешние и внутренние пользователи информации, в том числе собственники организации, всю интересующую их информацию могут получить непосредственно путем чтения финансовой отчетности. Поэтому они заинтересованы лишь в том, чтобы бухгалтерский учет и составляемая на его основе финансовая отчетность были достоверными, поскольку только на основе правильной учетной информации можно сделать верные выводы и принять правильные управленческие решения. То же самое можно увидеть в Федеральном законе «О бухгалтерском учете», согласно п. 3 ст. 1 которого задачей бухгалтерского учета является «... формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности» [27]. Иначе говоря, аудитор должен лишь оценить степень достоверности отчетности, все остальное входит в компетенцию ее пользователей. Анализ исторического развития контроля также позволяет констатировать, что аудит (в современном его представлении) появился в Англии, Франции, США из-за потребности в объективной оценке отчетности акционерного товарищества с тем, чтобы иметь достоверные данные о действительном финансовом состоянии предприятия и результатах его хозяйствования за определенный период. Напротив, при проведении ревизии рассматриваются разные вопросы, в том числе о состоянии организации бухгалтерского учета и составления отчетности. Однако рамками данного вопроса ревизия, как правило, не ограничивается. Ее задачи связаны также с оценкой эффективности деятельности структурных подразделений, отдельных управленческих решений, выявлением случаев нерационального расходования средств, хищений, злоупотреблений и т.д. Если полностью абстрагироваться от других свойств аудита и ревизии, то можно сделать вывод о том, что в рамках охватываемых проверкой вопросов аудит служит частью (этапом) ревизионного процесса. Именно в этих двух направлениях, на наш взгляд, прослеживается принципиальное различие между аудитом и ревизией. В связи с этим интересно рассмотреть понятие так называемого внутреннего аудита. Согласно отечественному стандарту аудита «Изучение и использование работы внутреннего аудита», под последним понимается «организованная экономическим субъектом, действующая в интересах его руководства и (или) собственников, регламентированная внутренними документами система контроля за соблюдением установленного порядка ведения бухгалтерского учета и надежностью функционирования системы внутреннего контроля». Внутренний аудит создается в каждой организации индивидуально исходя из особых целей и задач, поставленных перед внутренними аудиторами руководством или собственником организации. На практике внутренний аудит решает широкий спектр задач, в том числе проводит проверку бухгалтерского учета и отчетности, оценку эффективности деятельности структурных подразделений организации и системы внутреннего контроля и т.д. Если соотнести определения внутреннего аудита, собственно аудита, нашедшего отражение в законе, а также ревизии, можно сделать вывод о том, что первому из них присущи, скорее, признаки ревизии, чем аудиторской деятельности. Действительно, внутренний аудит не является предпринимательской деятельностью, решение о проведении проверки принимается «сверху» и оформляется распорядительным документом. Данная форма контроля не ограничивается рамками проверки бухгалтерского учета и составления отчетности проверяемой организации, а решает специальные задачи. Рассматривая другие отличия аудита от ревизии, изложенные ниже, можно выявить также иные моменты, общие для ревизии и внутреннего аудита. Для того чтобы составить более четкое представление, основные различия аудита и ревизии отразим в табл. 1. Таблица 1

История возникновения и тенденции развития аудитаСчитается, что контроль существует с незапамятных времен, в то время как аудит в современном его представлении появился сравнительно недавно (около 200 лет назад), стандарты аудита - еще позднее (около 100 лет). Так, еще в Древнем Египте (около III в. до н. э.) существовали чиновники, которые совмещали функции учета, управления и контроля. В Римской империи (1-26 гг. н. э.) контрольные функции осуществлялись специальными служащими (кураторами, прокураторами, квесторами). В мировой практике выделяют несколько этапов развития аудита. 1-й этап. Исторически обусловленное возникновение аудита. Существует несколько точек зрения относительно точной даты возникновения аудита. По одному из мнений, впервые бухгалтеры-аудиторы появились в Великобритании в середине XIX в. (Закон о британских компаниях 1862 г. предписывал обязательную аудиторскую проверку один раз в год), затем во Франции (1867) принят закон об обязательной проверке балансов акционерных компаний особыми ревизорами, которых называли «комиссарами по счетам». Аудит возник и в других наиболее развитых капиталистических странах в условиях концентрации производства и капитала и создания АО. В условиях увеличения масштаба производства произошло разделение между управляющими и инвесторами. Собственник (инвестор) все реже непосредственно занимался производственными и финансовыми вопросами, поручая это менеджерам. Объективно возникает необходимость независимой проверки учета и отчетности, составленной наемными менеджерами, и выражения мнения о ее достоверности, а также оценки финансового состояния предприятия. Такое мнение и мог высказать аудитор. При этом целью проведения проверок становится не выявление и исправление ошибок и искажений (как было до этого), а оценка действительного финансового состояния предприятия и реального размера его прибыли. 2-й этап. Появление выборочного аудита. На рубеже XIX-XX вв. в мире наблюдается бурный экономический рост. Создаются транснациональные корпорации и объединения предприятий. Бизнес начинает диверсифицироваться и сегментироваться по функциональному и географическому признакам. Капитализм вступил в монополистическую стадию. В истории бухгалтерского учета этот период знаменателен тем, что в 1904 г. появился консолидированный баланс. В связи с резко возросшим объемом информации аудиторы не могли уже проверять учет и отчетность сплошным порядком, что привело к возникновению выборочного аудита, а также формированию учения о системе внутреннего контроля и необходимости ее оценки в ходе проведения аудита. Американский аудит отделяется и начинает развиваться независимо от внешнего мира. 3-й этап. Начало нормативного регулирования аудиторской деятельности. Заметным толчком развитию аудита послужил мировой экономический кризис 1929-1933 гг., когда массовое банкротство предприятий потребовало ужесточения порядка проверки, обеспечения независимости проверок и самих аудиторов. В связи с этим в Германии уже в 1931 г. было принято постановление правительства об обязательной аудиторской проверке бухгалтерских отчетов предприятий с регламентацией самого процесса проведения проверки. В США в 1934 г. была создана Комиссия по ценным бумагам и биржевым операциям, которая принялась за нормативное регулирование бухгалтерского учета и отчетности американских компаний. С тех пор годовые отчеты акционерных обществ, акции которых котировались на бирже, обязательно должны были быть заверены бухгалтером-аудитором или аудиторской фирмой. 4-й этап. Возникновение первых профессиональных аудиторских объединений, дальнейшее развитие аудита, учения о системе внутреннего контроля. В 1942 г. во Франции была создана Палата бухгалтеров-экспертов и аттестованных бухгалтеров. В 1945 г. деятельность Палаты была регламентирована правительственным декретом. Палата стала находиться под опекой министра экономики и финансов. В 1940-х гг. четко формулируется и закрепляется нормативными документами цель аудиторской деятельности - выражение мнения о достоверности представленной финансовой отчетности (которая остается неизменной по сегодняшний день). Стали разрабатываться национальные стандарты аудиторской деятельности. С 1950-х гг. аудиторы стали больше внимания уделять вопросам внутреннего контроля, полагая, что при эффективной системе внутреннего контроля вероятность ошибок и искажений незначительна, а сама финансовая отчетность достоверна. Резко возрастает значение услуг, сопутствующих аудиту, в первую очередь - консалтинговой деятельности. Формируются два основных направления регулирования аудита (по степени воздействия государства):

5-й этап. Возникновение Международного комитета по аудиторской практике (International Auditing Practices Committee) в рамках Международной федерации бухгалтеров (International Federation of Accountants), разработка Международных стандартов аудита. В начале 1970-х гг. под эгидой Международной федерации бухгалтеров (далее - МФБ) началась разработка Международных аудиторских стандартов. Как известно, МФБ - некоммерческая, негосударственная, неполитическая международная организация профессиональных бухгалтеров (сравните: в России уполномоченным органом, регулирующим бухгалтерский учет и разработку стандартов аудиторской деятельности на уровне всего государства, считается правительственный орган - Министерство финансов). К настоящему времени МФБ включает 153 представителя из 113 стран мира. Основная цель МФБ состоит в развитии профессии, повышении ее качества с учетом общественных интересов. МФБ действует посредством своих комитетов. Международный комитет по аудиторской практике (далее - МКАП) является постоянно действующим комитетом Совета МФБ. МКАП был основан в 1977 г. для совершенствования качества и унификации порядка проведения аудита во всем мире. Эта задача им реализуется путем выпуска Международных стандартов аудита (International Standards on Auditing) и Международных положений по аудиторской практике (International Auditing Practice Statements). Последние не относятся к нормативным документам, в них содержатся разъяснения положений, отраженных в самих стандартах, а также необходимые комментарии. Головной офис МКАП находится в Нью-Йорке. Цель разработки стандартов состоит в обеспечении единообразия аудиторской практики и сопутствующих услуг во всем мире (независимо от масштаба и степени прибыльности деятельности предприятия, его организационно-правовой формы). При этом признается необходимым, что с учетом национальной специфики в границах каждой страны должно осуществляться локальное регулирование международных нормативов (в форме национальных нормативов или положений, издаваемых законодательными или профессиональными органами). К 1998 г. Международные стандарты аудита (далее - МСА) стали использоваться в качестве национальных в 34 странах и еще в 35 странах они применяются без значительных изменений. В качестве примеров таких стран можно назвать Нидерланды, Францию, Германию, Швейцарию, Великобританию, Югословию, Болгарию, Чешскую республику и Турцию. Стандарты постоянно дорабатываются с учетом практики их применения, развития самого аудита. Процесс совершенствования МСА носит постоянный динамический характер. В начале 2001 г. руководство МФБ провело ревизию (критическое исследование) организационных вопросов деятельности МКАП. Международная рабочая группа, состоящая из представителей, имеющих опыт внедрения стандартов как на национальном, так и на международном уровнях, подготовила отчет с предложениями, которые могут привести к существенному изменению деятельности Комитета. Так, по мнению исследователей, в обозримом будущем необходимо развитие Комитета в следующих направлениях:

Необходимость уточнения цели деятельности Комитета обоснована, в первую очередь, глобализацией рынков капиталов и ценных бумаг. Поскольку данные сферы бизнеса относятся к высокорисковым, то резко возрастает необходимость единого подхода к организации бухгалтерского учета, составления финансовой отчетности и проведения аудита такой отчетности. Без единых аудиторских стандартов организовать эффективную работу международных рынков инвестиций невозможно. Поэтому задачи МКАП состоят, с одной стороны, во внедрении аудиторских стандартов во всем мире, с другой стороны, в постоянном их совершенствовании «в целях удовлетворения интересов Общества». В связи с этим необходимым условием и главной стратегической задачей является также получение признания МСА Международной организацией по сделкам с ценными бумагами (для Международных стандартов финансовой отчетности - МСФО - такое одобрение уже получено). Сравнительный анализ существующей практики деятельности МКАП и предполагаемых в ней изменений приведен в табл. 2. Таблица 2

В марте 2002 г. в Куала-Лумпуре состоялся 73-й и заключительный съезд МКАП: в том же году Комитет был переименован в Международный совет по стандартам в области аудиторской деятельности и гарантий (International Auditing and Assurance Standards Board). В настоящее время Совет насчитывает 18 членов из 15 стран. В середине 2002 г. был одобрен новый МСА № 545 «Аудит измерения и раскрытия в финансовой отчетности справедливой стоимости». Понятие справедливой стоимости схоже с понятием рыночной стоимости активов и обязательств. Данный стандарт особенно актуален для рынка финансовых инвестиций (ценных бумаг), поскольку для последних справедливую стоимость определить чрезвычайно сложно. В стандарте можно увидеть характеристику как самих активов и обязательств, способов определения их справедливой стоимости, отражения соответствующей информации в финансовой отчетности, так и решения проблемных вопросов аудита в этой области. Реакцией на события, происшедшие на рубеже XX - XXI вв. на мировом рынке оказания аудиторских услуг (см. гл. 12), стало внедрение новых (и доработка прежних) Международных стандартов аудита. В частности, существенно пересмотрены положения МСА № 500 «Аудиторское доказательство» («Audit Evidence»). В дополнение к «традиционным» видам аудиторских доказательств (тесты контроля и процедуры проверки по существу) появились еще и процедуры, направленные на оценку рисков (Risk assessment procedures). Предполагается, что с их помощью аудитор должен в определенной степени достичь понимания деятельности аудируемого лица, а также среду, в которой оно функционирует, систему внутреннего контроля с тем, чтобы оценить уровень риска наличия существенных искажений в финансовой отчетности. В новой редакции МСА № 500 также значительно расширен перечень утверждений, на основе которых подготовлена финансовая отчетность (Financial statement assertions). Так, вместо привычных и уже понятных российскому читателю семи постулатов подготовки финансовой отчетности (существование; права и обязательства; возникновение; полнота; стоимостная оценка; измерение; представление и раскрытие) появились самостоятельные и относительно обособленные группы допущений: а) относительно классов хозяйственных операций и событий в проверяемом периоде; б) по формированию статей баланса на конец проверяемого периода; в) по представлению и раскрытию информации в финансовой отчетности. В новой редакции стандарта № 240 предусмотрена большая ответственность аудитора по выявлению искажений в ходе аудита финансовой отчетности. Зарубежным и российским исследователям еще предстоит работа по изучению, анализу, комментированию и практическому внедрению положений новых аудиторских стандартов. Рассматривая историю возникновения аудита в России, необходимо отметить, что в царЛсой России указанный институт финансово-экономического контроля не был широко развит, хотя само слово «аудит» в России появилось еще во времена Петра I и означало - «слушающий». Институт проверяющих был первоначально введен в армии, где они занимались делами, связанными с расследованием имущественных споров. В 1888, 1907-1912 и 1929-1930 гг. были предприняты попытки организации образования и сдачи экзаменов аудиторами. В России их называли присяжными бухгалтерами, но признания и широкого распространения они не получили, хотя ревизоры существовали всегда. Однако между аудитором и ревизором, как мы уже выяснили, есть разница. В советской России вместо аудита получил развитие институт ревизии, поскольку в условиях командно-административной системы управления необходим был контроль, направленный на поиск упущений и злоупотреблений в финансово-хозяйственной деятельности предприятий, ошибок и отступлений в отчетности, выявление и наказание виновных. Аудит, в его собственном смысле, был не нужен. В то же время необходимо отметить заслуги советских исследователей теории и практики проведения ревизий, поскольку именно они разработали в значительной степени методическую основу и инструментарий контрольных мероприятий, которые используются по настоящее время в ходе аудиторских проверок. Изменения в нашей стране произошли только в 1990-х гг. в связи с упразднением министерств, ведомств, государственного управления во многих областях. Вместе с ведомствами упразднили и ведомственный контроль, соответствующие им контрольно-ревизионные органы. Объективно проявилась необходимость организации альтернативного контроля, поскольку в рыночной экономике влияние государства ограничено. Стихийно стали появляться первые аудиторские фирмы, в первую очередь, специализирующиеся на аудите отчетности совместных предприятий (для иностранных инвесторов), налоговом аудите. В этот период вообще не было никаких законодательных и нормативных документов по аудиту, стандартов аудиторской деятельности. В ситуации 100%-ного отсутствия нормативного регулирования вышли Указ Президента Российской Федерации «Об аудиторской деятельности в Российской Федерации» (от 22 декабря 1993 г. № 2263) и утвержденные им «Временные правила аудиторской деятельности в Российской Федерации», которые впервые определили нормативную базу осу ществления в России аудита как независимого вневедомственного финансового контроля. В 2001 г. вышел Федеральный закон «Об аудиторской деятельности». Это первый законодательно оформленный документ, определяющий проведение аудита в России, учитывающий отечественную практику деятельности аудиторских фирм в течение первых 15 лет. Необходимо отметить, что закон разработан на основе международных положений. Существующие на сегодняшний день отечественные правила (стандарты) аудиторской деятельности одобрены Комиссией по аудиторской деятельности, которая была организована и действовала при Президенте РФ. В настоящее время Комиссия упразднена. До разработки и утверждения правительством новых федеральных правил (стандартов) аудиторской деятельности в соответствии с постановлением Правительства РФ «О вопросах государственного регулирования аудиторской деятельности в РФ» от 6 февраля 2002 г. № 80 на территории России будут применяться одобренные Комиссией по аудиторской деятельности стандарты (в настоящее время насчитывается около 40). Существующие российские стандарты аудиторской деятельности в свое время были разработаны на основе международных и поэтому очень близки к ним по содержанию. На наш взгляд, российские стандарты аудита в будущем должны разрабатываться исключительно в соответствии с МСА, а существующие - в необходимых случаях - пройти стадию доработки с целью их приведения в соответствие международным требованиям, поскольку применение специфических стандартов может оказаться серьезным препятствием для российских предприятий, составляющих финансовую отчетность для зарубежных партнеров и инвесторов. Классификация видов аудитаВ заключение данной темы приведем наиболее часто встречающиеся в литературе классификации видов аудита. 1. По субъекту осуществления проверки:

Основные различия между внешним и внутренним аудитом приведены в табл. 3. Таблица 3

2. Исходя из требования обязательной периодической проверки:

3. По типу аудируемого лица:

В международной практике распространена также еще одна классификация видов аудиторской деятельности, при которой различают операционный аудит, аудит на соответствие и аудит финансовой отчетности.

Контрольные вопросы и задания

Сущность контроля и аудита Цель и основные принципы, регулирующие аудит финансовой отчетности Условия аудиторских заданий (обязательств) Основные этапы процесса аудиторской проверки и приемы аудита Существенность в аудите Оценки риска и внутренний контроль Планирование аудита Аудит в среде компьютерных информационных систем Аудиторское доказательство Аудиторская выборка Заключение аудитора по финансовой отчетности Развитие международной теории и практики аудита Обязательный аудит как инструмент обеспечения экономической безопасности государства Качество аудита и ответственность аудиторов Стандарты аудиторской деятельности | Шеремет А.Д. Аудит | Ерофеева В.А. Аудит. Конспект лекций | Шешукова Т.Г. Аудит: теория и практика применения международных стандартов | Налетова И.А. Аудит | Соколова Е.С. Основы аудита | Камзолов В.А. Аудит | Лукьянчук У.Р. Аудит |