| Салов А.И. Экономика. Конспект лекций |

Банковская системаКредитные отношенияВ рыночной экономике деньги постоянно обращаются, поэтому временно свободные финансовые средства должны поступать на денежные рынки и пускаться в дело. Кредит – движение заемного капитала, осуществляемое на принципах срочности, возвратности, платности, обеспеченности и целевого назначения полученных во временное пользование денежных ресурсов. Кредит выполняет важные функции в экономике:

Понятие банковской деятельностиБанки – это экономические институты, которые обслуживают систему кредитных отношений в обществе. Агенты рынка обращаются в банк в следующих случаях:

Существуют три основных вида вкладов в банк:

Предоставление банком кредитов осуществляется в форме денежных ссуд, различающихся по срочности:

Структура кредитно-банковской системыКредитно-банковская система представляет собой валютно-финансовую структуру экономики, состоящую из банков двух уровней и специализированных кредитных и финансовых организаций. Центральный банк страны является первым уровнем банковской системы. Его основными функциями являются:

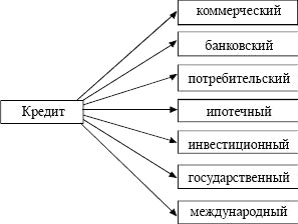

Коммерческие банки составляют второй уровень банковской системы страны. Они предназначены для кредитно-расчетного обслуживания населения и фирм, в процессе которого они создают кредитные деньги. По основным видам деятельности коммерческие банки можно подразделить следующим образом (рис. 55.3):

Специализированные кредитные и финансовые учреждения представляют собой организации, которые по форме не являются банками, а по сути частично выполняют их функции. В рыночной экономике они жестко конкурируют с коммерческими банками за денежные средства населения и фирм. К ним следует отнести:

Кредитно-банковская система должна обеспечивать стабильность финансов. С этой целью необходимо:

Мир благ, окружающий человека Потребности как основной мотив деятельности людей Ресурсы хозяйственной деятельности Экономический выбор и границы производственных возможностей Экономические отношения между людьми Виды и модели экономических систем Эволюция идей в теоретической экономической науке Предмет экономической теории. Методы исследования и анализа экономических процессов Рынок как экономическая категория Спрос и предложение Поведение продавцов и покупателей на рынке Потребительские предпочтения на рынке и закон убывающей предельной стоимости Реакция потребителя на изменение его дохода и цены приобретения благ Эластичность спроса и предложения Закон убывающей предельной производительности Изокванта и изокоста. Равновесие производителя. Эффект масштаба Организация предпринимательской деятельности. Фирма Издержки производства: их виды, динамика Выручка и прибыль Принципы максимизации прибыли Рыночна власть: монополия Рыночная власть: монополистическая конкуренция (полиполия) Олигополия Антимонопольное регулирование рынка Спрос на факторы производства Рынок труда Заработная плата и занятость Рынок капитала Процентная ставка и инвестиции Рынок земли Земельная рента Общее равновесие и благосостояние Распределение доходов и неравенство Внешние эффекты и общественные блага Национальная экономика как целое Кругооборот доходов и продуктов Валовой национальный продукт и способы его измерения Национальный доход Располагаемый личный доход Индексы цен Безработица и ее формы Инфляция и ее виды Цикличность экономического развития Макроэкономическое равновесие в народном хозяйстве Совокупный спрос и совокупное предложение Стаблизационная политка Потребление и сбережения Функциональная роль инвестиций в экономике Теория мультипликатора Государственный бюджет и налоги Бюджетно-налоговая политка Деньги и их функции Пропорции денежного сектора экономики и денежный мультипликатор Равновесие на денежном рынке Банковская система Денежно-кредитная политка регулирования рыночной экономики Экономический рост и развитие Международные экономические отношения Внешняя торговая и товарная политика Платёжный баланс Валютный курс Булатов А.С. Экономика | Кушнир И.В. Экономика | Салов А.И. Экономика |