По оценкам Международного союза электросвязи объем мирового рынка телекоммуникационных услуг в 2010 году составил более 1 700 млрд долл. США (прирост к 2009 году более 12%). Причем за последние 10 лет телекоммуникационный рынок увеличился более чем в три раза, а среднегодовые темпы прироста в сложных процентах превысили 9%. Инвестиции в развитие телекоммуникационных услуг в 2010 году в мире составили более 200 млрд долл. США[1].

Как отмечают в обзоре эксперты TD The Marketpublishers Ltd. почти 80% российского рынка телекоммуникаций формирует «большая четверка» — МТС, «ВымпелКом», «МегаФон» и «Ростелеком», присутствующие во всех основных сегментах связи. Хотя в ряде сегментов остаются возможности для развития альтернативных игроков, именно лидеры рынка будут претендовать на основную долю в приросте доходов отрасли, считают эксперты TD The Marketpublishers Ltd. Рост доли «большой четверки» будет осуществляться как за счет органического роста в регионах присутствия и географической экспансии, так и за счет M&A[2].

В России создается действенный механизм государственного управления, основанный на применении ИТ. В феврале 2010 года правительством РФ одобрены Концепция и План мероприятий по формированию электронного правительства.

В 2010 году Правительством Российской Федерации утверждена Типовая программа развития информационных и телекоммуникационных технологий на территории субъектов Российской Федерации, разработанная Мининформсвязи России в рамках реализации концепции региональной информатизации до 2012 года. Вместе с тем, эффективное выполнение широкомасштабных проектов, реализуемых Мининформсвязи России (формирование электронного правительства, взаимодействия гражданского общества и бизнеса с органами государственной власти на основе использования информационных и телекоммуникационных технологий, доступность библиотечных фондов, телемедицина и пр.) в сфере ИКТ, а также предоставление гражданам инфокоммуникационных услуг невозможно без наличия современной инфокоммуникационной инфраструктуры, развитой на территории всей страны.

В 2012 году ожидается дальнейшее развитие телефонной связи, особенно развитие сельской телефонной связи в рамках Федеральной целевой программы «Социальное развитие села до 2012 года». Особое внимание будет уделено развитию магистральных и внутризоновых сетей, созданию современных цифровых систем коммутации, к которым относится не только электронные АТС, но и оборудование сетей следующего поколения «Softswitch».

Учитывая вышесказанное, можно с большой степенью вероятности прогнозировать устойчивый спрос на услуги по проектированию и строительству канальной инфраструктуры и узлов коммутации сообщений, что является основным видом деятельности ЗАО «СвязьИнТех».

Тем не менее, ЗАО «СвязьИнТех» не может полностью гарантировать, что при появлении принципиально новых технологий и средств связи, он окажется в состоянии своевременно освоить и применить такие технологии и средства для обслуживания своих и привлечения новых клиентов. ЗАО «СвязьИнТех» не может полностью исключать возможности потери конкурентоспособности в результате появления на рынке связи принципиально новых технологий. Такие обстоятельства могут негативно отразиться на деятельности и финансовых результатах ЗАО «СвязьИнТех».

Также одной из предпосылок успешной работы ЗАО «СвязьИнТех» является стабильная работа большого количества сложного цифрового оборудования и сетей, используемых ЗАО «СвязьИнТех» для оказания услуг связи.

Телекоммуникация — наиболее динамично развивающаяся отрасль с высокой степенью конкуренции. В период экономического кризиса в 2009 году объемы инвестиций в реконструкцию и модернизацию инфраструктуры различных отраслей снизились до 50 %, в связи с этим остро встал вопрос о конкурентноспособности в области подрядной деятельности при возведении объектов различного назначения, в том числе и в сфере строительства линий связи и инфокоммуникационных объектов. Оживление экономической активности в стране до 2008 года привело к появлению на рынке множества компаний, занимающихся строительством линий связи. Но, возникшая с началом глобального финансового кризиса острая конкурентная борьба между подрядными организациями за портфель заказов, ставит перед ЗАО «СвязьИнТех» задачи не только сохранения достигнутого объема работ, но и значительного повышения качества их выполнения, а также расширение видов, перечня выполняемых работ, освоение новых отраслевых направлений деятельности.

Можно выделить следующих основных конкурентов компании:

- Группа компаний «Е4» — крупнейшее объединение подрядных организацией в России (50 предприятий в 27 регионах страны). Выполнение любых работ по всем типам объектов любой мощности, на территории всей России. Около 20% рынка.

- Группа компаний «Связьстрой» контролирует около 15% рынка России.

- Интертехэлектро — Новая Генерация. Объединяет группу компаний, осуществляющих комплексную реализацию проектов строительства телекоммуникационных и энергетических объектов. 9-10% рынка.

- ЗАО «Телэкс» — крупнейшая строительная компания в северо-западном регионе. Контролирует около 5% рынка.

На долю ЗАО «СвязьИнТех» приходится по оценкам 2-3% рынка.

Несмотря на весь комплекс предпринимаемых ЗАО «СвязьИнТех» мер по защите от различного рода сбоев, отключений питания, и иных факторов, нарушающих нормальный режим работы оборудования, деятельность ЗАО «СвязьИнТех», как обеспечивающей процесс телекоммуникационных компаний, в значительной степени подвержена влиянию технологических рисков. Серьезные сбои в работе оборудования, Монтируемого ЗАО «СвязьИнТех», могут привести к штрафным санкциям и негативно повлиять на деятельность и финансовые результаты ЗАО «СвязьИнТех».

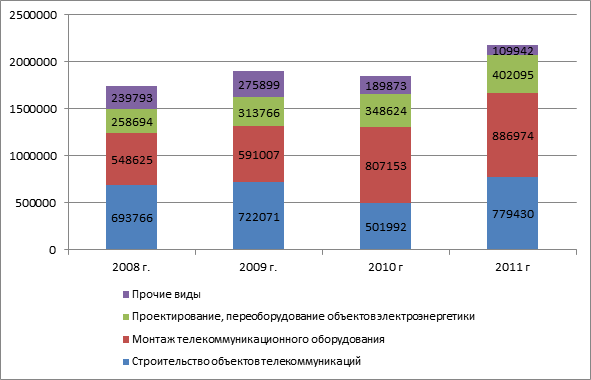

Из данных рис. 2.3 можно сделать вывод о значительном росте объемов строительства телекоммуникационных сооружений, что является хорошим фактором так как свидетельствует о расширении сбыта в основной сфере деятельности. Строительство объектов электроэнергетики испытывает некоторые сложности со сбытом из-за неустоявшихся хозяйственных связей, однако рост также заметен. Можно также констатировать значительное снижение за рассматриваемый период производства и реализации прочих товаров.

Рис. 2.3. Структура и динамика реализации услуг ЗАО «СвязьИнТех»

[1] Телекоммуникационные компании в России и за рубежом: уровень развития и кредитоспособность // Аналитический бюллетень рейтинговой службы ЕА-Ratings/ Стратегического партнерства Standard&Poors/-2011. №10.

[2] Обзор рынка информационных и телекоммуникационных технологий 2010 и прогноз 2011-2015 –М., Marketpublishers, 2011.