К специфическим источникам средств относят фонды специального назначения и целевого финансирования:

- безвозмездно полученные ценности;

- безвозвратные и возвратные государственные ассигнования:

- на финансирование непроизводственной деятельности, связанной с содержанием объектов социально-культурного и коммунально-бытового назначения;

- на финансирование издержек по восстановлению платежеспособности предприятий, находящихся на полном бюджетном финансировании, и др.

Привлечение дополнительных финансовых ресурсов осуществляется путем:

- долгосрочного банковского кредита;

- краткосрочного банковского кредита;

- выпуска долговых ценных бумаг;

- кредиторской задолженности.

Кредиты банков в экономически развитых странах относятся к относительно дешевым и доступным источникам финансирования. При этом уровень процентных ставок по кредитам в числе прочих факторов определяется конъюнктурой финансового рынка, спросом хозяйствующих субъектов на кредитные ресурсы, наличием альтернативных предложений финансовых средств и сопутствующими рисками. В российской практике при зачастую чрезвычайно низкой рентабельности производства ограничено использование преимуществ заемного финансирования.

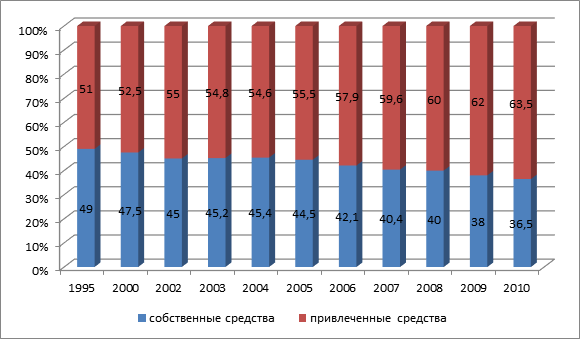

Данные статистики свидетельствуют о том, что все большее значение для финансирования предприятия приобретают привлеченные средства. Если в 1995 г. на их долю приходилась половина всех средств, то в 2010 г. – 63,5%.

Рис. 1.4. Динамика структуры источников формирования финансовых ресурсов предприятий РФ

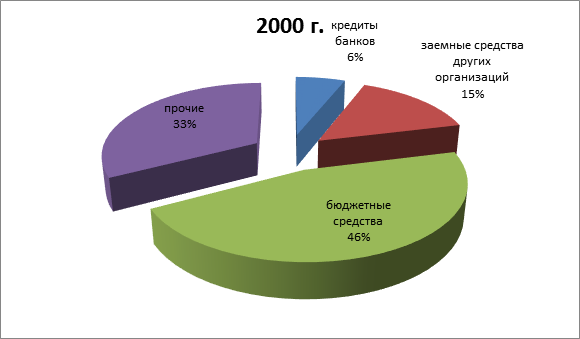

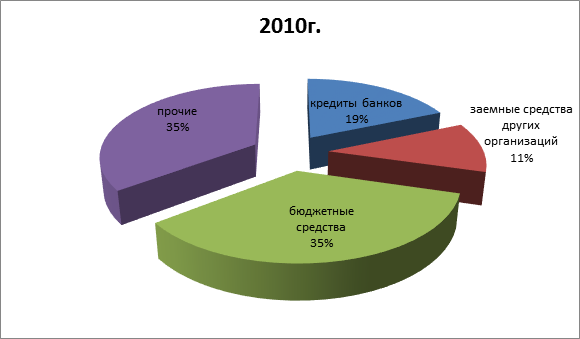

И в первую очередь это относится к росту доли кредитов банков. С 2004 г. произошел качественный скачок в кредитовании инвестиционного процесса банковским сектором. Его доля в структуре инвестиций возросла до 19% в 2010 г[1].

В целом же можно говорить о низкой доле долгосрочного кредитования в структуре выдаваемых банковских кредитов, что свидетельствует о приоритетности текущего финансирования перед инвестициями в основные фонды, перед долгосрочным развитием.

Доступность данного источника финансовых ресурсов в российской практике продолжает оставаться низкой, хотя и имеет тенденцию к росту. Основная причина — относительно высокие проценты по кредитам (по сравнению с рентабельностью многих отраслей экономики), необходимость предоставления гарантий возврата сумм со стороны заемщика.

Рис. 1.5. Динамика структуры источников привлеченных финансовых ресурсов предприятий РФ

1.1 Особенности формирования структуры капитала коммерческой организации

Уровень эффективности хозяйственной деятельности фирмы во- многом определяется целенаправленным формированием объема и структуры капитала. Целью управления капиталом фирмы являются удовлетворение потребностей в приобретении необходимых активов и оптимизация структуры капитала для минимизации его стоимости и максимизации стоимости фирмы при допустимом уровне риска.

Задачами управления капиталом являются[2]:

- обеспечение соответствия объема привлекаемого капитала объему формируемых активов фирмы;

- формирование оптимальной структуры капитала с позиций эффективного его функционирования;

- минимизация затрат по формированию капитала из различных источников;

- эффективное использование капитала в процессе хозяйственной деятельности фирмы.

Политика формирования собственных финансовых ресурсов, направленная на обеспечение самофинансирования организации, включает ряд этапов:

- анализ образования и использования собственных финансовых ресурсов;

- определение общей потребности в собственных финансовых ресурсах;

- оценку стоимости привлечения собственного капитала из различных источников с целью обеспечения максимального объема собственных ресурсов;

- оптимизацию соотношения внутренних и внешних источников образования собственного капитала.

[1] Российский статистический ежегодник. 2011: Стат.сб.. — М., Росстат, 2011. С. 254.

[2] Селезнева Н.Н., Ионова АФ. СЗЗ Финансовый анализ. Управление финансами: Учеб. пособие для вузов.— 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2006. С..