Цель анализа формирования собственных финансовых ресурсов — установление финансового потенциала для будущего развития организации. На первом этапе анализа определяются: соответствие темпов прироста прибыли и собственного капитала темпам прироста активов (имущества) и объема продаж; динамика удельного веса собственных источников в общем объеме финансовых ресурсов. Целесообразно сравнивать эти параметры за ряд периодов. Оптимальным соотношением между ними является:

Тр > Тв > Тск > Та > 100,

где Тпр — темп роста прибыли, %;

Тв — темп роста выручки от продажи товара, %;

Тск — темпроста собственного капитала, %;

Та — темп роста активов, %.

Прибыль должна увеличиваться более высокими темпами, чем остальные параметры. Это означает, что издержки производства должны снижаться, выручка от продаж — расти, а собственный капитал и активы использоваться более эффективно за счет ускорения их оборачиваемости. Любое нарушение этого соответствия может свидетельствовать о финансовых трудностях в деятельности организации. Причины возникновения таких ситуаций могут быть самыми разнообразными. Это и освоение новых видов продукции, технологий, большие капиталовложения на обновление и модернизацию основного капитала, реорганизация структуры управления и производства и т.д. Все это требует значительных капитальных затрат, которые окупятся в будущем. Но в ряде случаев подобные отклонения могут быть связаны с ухудшением результатов деятельности организации, снижением объемов производства, замедлением оборачиваемости активов, уменьшением прибыли и т.п.

На втором этапе анализа исследуются соотношение между внутренними и внешними источниками образования собственных финансовых ресурсов, а также стоимость (цена) привлечения собственного капитала за счет различных.

На третьем этапе анализа оценивается достаточность у организации собственных финансовых источников предприятия.

Критерием такой оценки выступает коэффициент самофинансирования развития:

Ксф = ±СК±А,

где +СК — прирост собственных финансовых ресурсов предприятия;

+А — прирост имущества (активов) в прогнозном периоде по сравнению с базисным (отчетным).

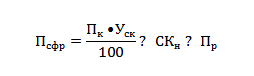

Общая потребность в собственных финансовых ресурсах на перспективу производится следующим образом:

где Псфр— общая потребность в собственных финансовых предстоящем периоде;

Пк — общая потребность в капитале на конец прогнозного периода;

Уск — удельный вес собственного капитала в общей его сумме на конец прогнозного периода;

СКн — сумма собственного капитала на начало прогнозного периода;

Пр — сумма чистой прибыли, направляемая на потребление в прогнозном периоде.

Величина Псфр включает необходимую сумму собственных финансовых ресурсов, образуемых за счет внутренних и внешних источников. Принятие управленческих решений о привлечении тех или иных источников формирования собственного капитала должно сопровождаться оценкой их стоимости и сопоставлением эффективности использования альтернативных финансовых источников. Целью таких решений должны быть обеспечение прироста собственного капитала. Отсюда ясно, что процесс обеспечения максимального объема привлечения собственных финансовых ресурсов за счет внутренних и внешних источников включает определение их возможного перечня и абсолютного объема.

Основными внутренними источниками являются чистая прибыль и амортизационные отчисления. В процессе прогнозирования данных источников целесообразно предусмотреть возможности их роста за счет различных резервов. При этом следует иметь виду, что использование таких методов, как ускоренная амортизация, приводит не только к росту амортизационных отчислений, и нию массы прибыли. Поэтому в случае ускоренной замени имеющихся фондов на новые приоритетной задачей становится увеличение чистой прибыли счет более эффективного использования новых фондов и расширения на этой основе производственного потенциала организации. Очевидно, что на отдельных этапах деятельности организации возникает потребность в максимизации как амортизационных отчислений, так и чистой прибыли. Поэтому при изыскании резервов роста собственных финансовых ресурсов за счет внутренних источников следует стремиться к их максимальной сумме:

АО + ЧП • ±СФРmах,

где АО и ЧП — прогнозируемые объемы амортизационных отчислений и чистой прибыли;

± СФРmах — максимальная сумма собственных финансовых ресурсов, образуемых за счет внутренних источников.

Объем привлеченных собственных финансовых ресурсов из внешних источников призван покрыть дефицит той их части, которую не удалось сформировать за счет внутренних источников. Расчет выполняется по формуле

СФРВ =ОПсфр— СФРвнут,

где — общая потребность в источниках финансирования в про

гнозном периоде;

СФРвнут — объем собственных финансовых ресурсов, дополнительно привлекаемых за счет внутренних источников.

Рационализация соотношения внутренних и внешних источников собственных финансовых ресурсов обеспечивается такими условиями, как:

- минимизация стоимости (цены) формирования СФР. Если стоимость СФР, привлеченных за счет внешних источников, значительно превышает прогнозную величину использования заемных средств (облигационных займов и банковских кредитов и др.), то, естественно, от подобного источника формирования собственного капитала следует отказаться;

- сохранение управления организацией за первоначальными эффективными собственниками (учредителями). Увеличение дополнительного паевого или акционерного капитала за счет сторонних инвесторов может привести к потере такой управляемости.

Необходимый уровень прибыли — основа устойчивого развития организации в долгосрочном плане. Количественно это может быть оценено с помощью показателя темпа устойчивого (Тур) роста собственного (акционерного) капитала, определяемого по формулам:

Тур = (Пч-Дv): СК,

или

Тур = Пч (1-Кdv):СК

где Дv — прибыль, направляемая на выплату дивидендов;

Кdv — коэффициент выплаты дивидендов, определяемый отношением прибыли, направляемой на их выплату, к величине чистой прибыли организации;

(Пч-Дv) = Пч (1-Кdv)— часть чистой прибыли, реинвестированная в развитие организации.

Показатель Тур характеризует, какими темпами в среднем увеличивается собственный капитал организации только за счет реинвестирования прибыли, т.е. без привлечения заемных средств. Этот показатель может служить ориентировочной характеристикой роста собственного капитала организации за счет внутреннего финансирования в будущем, если предположить, что в развитии фирмы не произойдет резких изменений в структуре источников финансирования, дивидендной политике, рентабельности и т.д