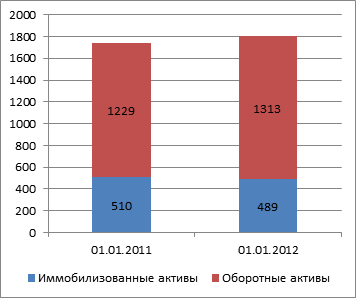

Дебиторская задолженность в анализируемом периоде снизилась на 10 тыс. руб. или 25.6 % и составила 29 тыс. руб.

Таким образом, за период с 01.01.2011 г. по 01.01.2012 г. оборотные активы предприятия за счет снижения общей суммы дебиторской задолженности уменьшились на 10 тыс. руб.

Сумма свободных денежных средств на предприятии за период с 01.01.2011 г. по 01.01.2012 г. снизилась на 76 тыс. руб. и составила 61 тыс. руб.

В исследуемом периоде организацией использовались прочие оборотные активы

Как видно из схемы, описывающей структуру активов предприятия, в начале и в конце анализируемого периода средства организации используются за ее пределами. При этом за анализируемый период их сумма снизилась на — -10 тыс. руб. и составила 29 тыс. руб.

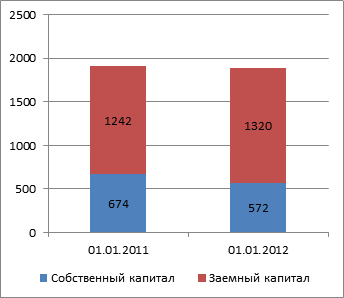

Анализ структуры пассива баланса произведем на основе следующей схемы (рис. 2.3и 2.4).

| Собственный капитал 572 т.р. |

Капитал и резервы 572 т.р. |

Постоянный капитал 572 т.р. |

||||

| Долгосрочные обязательства 0 т.р. |

||||||

| Заемный капитал 1320 т.р. |

||||||

| Краткосрочные обязательства 1320 т.р. |

Переменный капитал 1320 т.р. |

|||||

Рис. 2.3. Структура пассива баланса ООО «Модерн» по состоянию на 01.01.2012 г.

Как видно из приведенной схемы, пассив баланса по состоянию на 01.01.2012 г. состоит из капитала и резервов, краткосрочных обязательств.

| Факторы первого порядка | Факторы второго порядка | ||||||||

| Изменение уставного капитала 0 т.р. или 0 % | |||||||||

| Изменение уставного и добавочного капитала 0 т.р. или 0 % | |||||||||

| Изменение собственного капитала -102 т.р. или 425 % | |||||||||

| Изменение резервного капитала 1 т.р. или -4.16 % | |||||||||

| Изменение общей стоимости имущества -24 т.р. или 100 % | Изменение суммы кредитов и займов 9 т.р. или -37.5 % | ||||||||

| Изменение прибыли (убытка) -103 т.р. или 429.17 % | Изменение кредиторской задолженности 69 т.р. или -287.5 % | ||||||||

| Изменение суммы долгосрочных обязательств 0 т.р. или 0 % | |||||||||

| Изменение задолженности по дивидендам 0 т.р. или 0 % | |||||||||

| Изменение суммы краткосрочных обязательств 78 т.р. или -325 % | |||||||||

| Изменение доходов будущих периодов 0 т.р. или 0 % | |||||||||

|

Рис. 2.4. Влияние факторов на изменение источников финансирования имущества предприятия |

|||||||||

| Изменение резервов предстоящих расходов 0 т.р. или 0 % | |||||||||

Активы Активы |

Пассивы Пассивы |

Рис. 2.5. Структура активов и пассивов ООО «Модерн»

При этом собственный капитал составляет 30.2 % от общей стоимости источников имущества организации, удельный вес краткосрочных обязательств равен 69.8 %. В конце анализируемого периода в составе собственного капитала предприятия выделяется уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль.

Одним из показателей, характеризующих финансовую устойчивость предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Платежеспособность является внешним проявлением финансового состояния предприятия, его устойчивости.

Анализ платежеспособности производится при помощи финансовых коэффициентов, характеризующих ликвидность баланса.

Различные показатели ликвидности не только дают характеристику устойчивости финансового состояния организации при разных методах учета ликвидности средств, но и отвечают интересам различных внешних пользователей аналитической информации. Для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности. Банк, дающий кредит организации, больше внимания уделяет коэффициенту «критической оценки». Покупатели и держатели акций предприятия в большей мере оценивают финансовую устойчивость организации по коэффициенту текущей ликвидности.