Уровень доходности собственного капитала зависит от финансового левериджа (рычага). Эффект финансового левериджа, в свою очередь, зависит от соотношения между заемным и собственным капиталом фирмы, а также от разницы между рентабельностью активов и ценой капитала (процента за кредит). Если такая разница положительна, то рентабельность собственного капитала растет, и тем в большей степени, чем больше соотношение между заемным и собственным капиталом. Но если такая разница отрицательна, то рентабельность резко снижается или становится отрицательной.

Чем больше доля заемных средств и чем выше процентные ставки за кредит, тем больше вероятность того, что падение рентабельности и прибыли приведет к финансовым затруднениям. Это уменьшает текущую стоимость фирмы и повышает цену ее капитала.

Оптимальная структура капитала находится в сфере компромисса между достижением максимально возможной экономии на налогах, обусловленной привлечением кредитов, и дополнительными затратами, ^ связанными с повышением вероятности возникновения финансовых затруднений с ростом доли заемных средств.

При использовании заемных средств необходимо руководствоваться следующими общими правилами.

- Высокорисковым фирмам, доходность капитала которых зна-чительно колеблется, следует при прочих равных условиях использовать заемный капитал в меньшей степени, чем нйзкорискойым.

- Фирмы, владеющие материальными, реализуемыми на рынке активами (например недвижимостью), могут привлекать заемный капитал в большей степени, чем фирмы, стоимость которых определяется в основном нематериальными активами. Аналогично фирмы, активы могут служить обеспечением займов (например фирмы по торговле недвижимостью), склонны к более интенсивному привлечению заемных средств.

- При прочих равных условиях быстрорастущие фирмы должны более интенсивно использовать внешнее финансирование, поскольку медленный рост может финансироваться за счет нераспределенной прибыли, а быстрый обычно требует привлечения дополнительных источников.

Центральным моментом долгосрочных финансовых решений является выбор такого сочетания собственного (S) и заемного капитала (D)), который бы максимизировал рыночную оценку всего капитала (V): V= S+ D.

| доля собственного капитала с группировкой на уставный, добавочный капитал, нераспределенную прибыль |

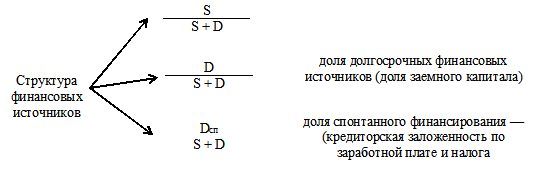

Под структурой финансовых источников понимается соотношение между различными и долгосрочными источниками формирования капитала, например, краткосрочных и долгосрочных источников: доля в общей величине пассивов собственного капитала, долгосрочных обязательств, краткосрочных обязательств в виде банковских ссуд, кредитных линий, кредиторской задолженности и др. (рис. 1.3).

Рис. 1.3. Структура финансовых источников

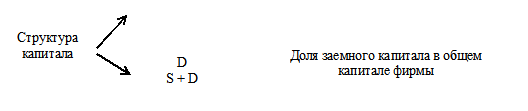

Под структурой капитала понимается соотношение только дол-госрочных источников финансирования — собственного и заемного капитала. Принципиальное отличие собственного и заемного капитала — разная доходность, что связано с разным уровнем риска для владельцев этого капитала (рис. 1.4).

При принятии решения об использовании любого ресурса, в том числе финансового, решающим фактором является оценка его стоимости. Отдельные компоненты финансовых ресурсов имеют разную стоимость. Относительная величина затрат по обслуживанию капитала называется стоимостью капитала (cost of capital). Она выражается в относительных величинах как процентная (годовая) ставка от величины капитала.

Стоимость капитала определяется текущей безрисковой доходностью инвестирования на аналогичный период, ожидаемой инфляцией и платой за риск.

Владелец капитала рассматривает разные варианты вложения де-нежных средств на различных рынках и с учетом риска требует оп-ределенную доходность по вкладываемым средствам. Рыночная оценка капитала фирмы не упадет, если она сумеет обеспечить владельцам капитала требуемую доходность. При принятии финансовых решений менеджер будет оценивать стоимость каждого элемента капитала и комбинации различных его элементов в общей стоимости капитала фирмы. Общая стоимость капитала фирмы, как ставка дисконтирования при приведении будущих денежных к текущему моменту позволит получить текущую оценку капитала.

Оценка и сравнение стоимости различных элементов капитала позволяют выбрать наиболее дешевый способ долгосрочного финансирования, т.е. сформировать целевую структуру капитала. Например, если стоимость заемного в виде банковской ссуды на 10-летний период — 25% годовых, стоимость капитала в виде облигационного займа — 30% годовых, стоимость собственного капитала — 28% годовых и доходность инвестиционного(как отношение чистой прибыли к вложенным средствам) превышает 30% годовых, то наиболее дешевым источником финансирования проекта является банковская ссуда.

Различные элементы капитала не только имеют разную стоимость, но один и тот же элемент меняет стоимость с течением времени по мере изменения рыночной оценки риска и рыночной доходности.

Выводы по первой главе.

Понятие капитала следует рассматривать как в статике, так и в динамике. В статическом понимании под капиталом понимается: 1) Сумма основного и оборотного капитала; 2) Сумма собственного и заемного капитала. В динамическом понимании речь идет о процессе возрастания собственного капитала в результате рационального использования как основного и оборотного, так и собственного и заемного капитала.

Капитал — представляет собой совокупность вложений собственников и инвесторов, вложенных в основные и оборотные средства организации, а также задолженность прочих кредиторов, позволяющая при рациональном использовании создавать добавленную стоимость. В узком понимании в состав капитала входит собственный и заемный капитал. В связи с большой ролью собственного капитала целесообразно сформулировать определение данного понятия. В широком смысле, собственный капитал как объект управления представляет собой совокупность денежных средств собственников, вложенных в основные и оборотные средства организации, зависящая от осуществляемой организацией стратегии и способная к самовозрастанию. В состав собственного капитала традиционно входят уставный, резервный, добавочный капитал, нераспределенная прибыль (непокрытый) убыток.

Главная цель финансового менеджмента, состоящая в повышении благосостояния владельцев организации, может быть достигнута на основе управления стоимостью капитала, неотъемлемой частью которого является оптимизация структуры капитала, рассматриваемого в контексте общих задач управления капиталом.

Дальнейшее развитие и усовершенствование рассмотренных нами моделей возможно на основе исследования современного информационно-аналитического обеспечения управления собственным и заемным капиталом коммерческой организации.