Глава 1 Анализ структуры капитала ООО «Акваарт-М»

1.1 Организационно-хозяйственная структура ООО «Акваарт-М»

ООО «Акваарт-М» является филиалом группы компаний «Акваарт», имеющей разветвленную филиальную сеть в России, СНГ, Восточной Европе, Прибалтике и Азии, представляющей собой динамично развивающуюся компанию, осуществляющую оптовую торговлю сантехникой с 1996 года. Акваарт один из лидеров в области дистрибуции товаров для ванной комнаты (смесители, санфаянс, гидромассаж, мебель для ванной комнаты, аксессуары). Товарный портфель компании насчитывает 5 международных сантехнических брендов, 4 из которых – Damixa (Дания), Twyford (Великобритания), Wisa (Нидерланды), Gorenje (Словения) – дистрибутируются компанией на эксклюзивной основе, и один – AM.PM – принадлежит компании и представляет собой уникальную концепцию готовых решений для ванной комнаты.

В настоящее время общее число сотрудников компании 136 человек.

Работа компании ориентирована на юридических лиц и индивидуальных предпринимателей.

Рис. 2.1. Организационная структура ООО «Акваарт-М»

В ООО «Акваарт-М» применена функциональная организационная структура, характеризующаяся распределением и выполнением отдельных функций соответствующими отделами. Специалисты одного профиля объединяются в специализированные структурные подразделения (отделы). Таким образом, общая задача управления организацией делится, начиная со среднего уровня, по функциональному критерию.

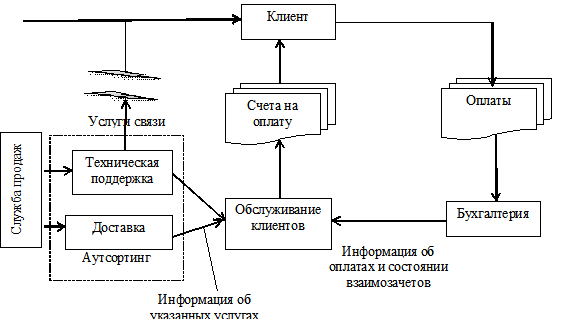

Рис. 2.2. Отделы компании, связанные с ведением учета

В таблице. 2.1 перечислены отделы компании, имеющие отношение к задачам учета, и их обязанности.

Таблица 2.1

Основные обязанности отделов компании, связанных с ведением бухучета

| Отдел/используемые программы | Основные обязанности |

| Отдел продаж | Заключение договоров с клиентами |

| Служба продаж (учет при помощи программы Microsoft Excel, связь при помощи программы Microsoft Outlook) | Выставление счетов

Отслеживание состояния расчетов с клиентами |

| ИТ служба | Информация о затратах на связь.

Информация о затратах на коммунальное обслуживание. Операции с компьютерным оборудованием, эксплуатируемым компанией (техническое обслуживание и сервис). Операции с поддержкой веб-сайта компании Операции с доставкой заказов клиентам |

| Бухгалтерия —бухгалтерская программа для подготовки налоговых и статистических отчетов, учет при помощи программы Microsoft Excel | Ведение бухгалтерского учета. Составление налоговой и статистической отчетности. Ведение информации об оплате счетов |

1.2 Анализ динамики общего объема и основных составных элементов капитала

Основой для проведения финансового анализа ООО «Акваарт-М» стали следующие данные:

1) Бухгалтерский баланс (см. табл. 2 приложения– актив баланса, табл. 3 приложения — пассив баланса)

2) Отчет о прибылях и убытках (см. табл. 4 приложения);

3) Отчет о движении денежных средств (см. табл. 5 приложения);

Количество рассматриваемых при проведении анализа периодов – 5 с 2006 по 2010 год.

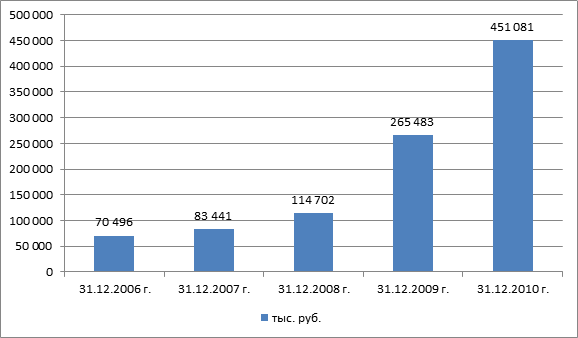

На дату анализа общая сумма активов предприятия составляет 451 081 тыс. руб., в том числе: внеоборотные активы 565 тыс. руб. (0,1 %), оборотные активы 450 516 тыс. руб. (99,9%). Источниками формирования активов являются: собственный капитал в размере 647 тыс. руб. (0,1 %), долгосрочный заемный капитал тыс. руб. (0 %) и краткосрочные пассивы в размере 450 434 тыс. руб. (99,9%).

Рис. 2.3. Динамика имущества ООО «Акваарт-М»

Анализируя актив баланса видно, что общая величина активов предприятия в отчетном периоде (2010 г.), по сравнению с базовым, (2006 г.) значительно увеличилась. По сравнению с концом 31.12.2006 г. активы и валюта баланса выросли на 539,9%, что в абсолютном выражении составило 380585 тыс. руб. Таким образом, в отчетном периоде актив баланса и валюта баланса находятся на уровне 451081 тыс. руб.

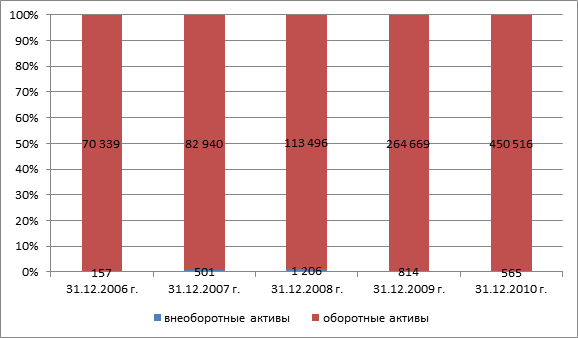

Рис. 2.4. Структура активов ООО «Акваарт-М»

В более значительной степени это произошло за счет увеличения статьи Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты). За прошедший период рост этой статьи составил 237224 тыс. руб. (в процентном соотношении — 382,7%) и уже на конец анализируемого периода ее значение «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)» достигло 299213 тыс. руб.

На основании структурирования отчетности (см. приложение) и по методике Д. Рябых рассмотрим основные тенденции в финансовом состоянии организации. Динамический (горизонтальный) анализ отчетности ЗАО Мебельный комбинат за период с 31.12.2006г по 31.12.2010 г г. позволяет выявить ряд положительных тенденций. В активе баланса: увеличение дебиторской задолженности, увеличение величины запасов с увеличением объемов выручки, увеличение стоимости основных средств.