Приложение

Условные обозначения и формулы расчета

Актив баланса

Внеоборотные активы (ВА) — внеоборотные активы и дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты.

Формула расчета: стр.№190 ф.1 + стр.№230 ф.1

Оборотные активы (ОА) — оборотные активы за минусом дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты.

Формула расчета: стр.№290 ф.1 – стр.№230 ф.1

Запасы и затраты (ЗиЗ) — запасы и затраты, НДС по приобретенным ценностям, скорректированные на товары отгруженные.

Формула расчета: стр.№210 ф.1 + стр.№220 ф.1 — товары отгруженные

Краткосрочная дебиторская задолженность (КДЗ) — дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев и товары отгруженные, которые тоже можно приравнять к краткосрочной дебиторской задолженности.

Формула расчета: стр.№240 ф.1 + товары отгруженные

Денежные средства и краткосрочные финансовые вложения (ДСиКФВ) — сумма денежных средств и краткосрочных финансовых вложений.

Формула расчета: стр.№250 ф.1 + стр.№260 ф.1

Прочие оборотные активы (ПрочОА)

Формула расчета: стр.№270 ф.1

Баланс (ВБ) – валюта баланса

Пассив баланса

Собственный капитал (СК) — капитал и резервы плюс доходы будущих периодов и фонды потребления.

Формула расчета: стр.№490 ф.1 + стр.№640 ф.1 + стр.№650 ф.1

Долгосрочные пассивы (ДП) — обязательства, платежи по которым предстоит осуществить через 12 месяцев после отчетной даты:

Формула расчета: стр.№590 гр.4 ф.1

Займы и кредиты (к долгосрочным пассивам) (ДЗиК)

Формула расчета: стр.№510 ф.1

Прочие долгосрочные пассивы (ПрочДП)

Формула расчета: стр.№520 ф.1

Краткосрочные пассивы (КП) — краткосрочные пассивы за минусом доходов будущих периодов и Фондов потребления.

Формула расчета: стр.№690 ф.1 – стр.№640 ф.1 – стр.№650 ф.1

Займы и кредиты (к краткосрочным пассивам) (КЗиК)

Формула расчета: стр.№610 ф.1

Кредиторская задолженность (КЗ)

Формула расчета: стр.№620 ф.1

Прочие краткосрочные пассивы (ПрочКП)

Формула расчета: стр.№630 ф.1 + стр.№660 ф.1

Оценка показателей финансово-хозяйственной деятельности

Объем продаж = выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) (Выр)

Прибыль от продаж = прибыль (убыток) от продаж (П(У)оП)

Чистая прибыль = чистая прибыль (убыток) отчетного периода (ЧП(У)ОП).

Рентабельность продаж, %

Формула расчета:

Оборачиваемость чистых активов, %

Формула расчета:

, где

, где

ЧА – чистые активы

Рентабельность чистых активов, %

Формула расчета:

Рентабельность собственного капитала, %

Формула расчета:

, где

, где

СК – собственный капитал.

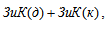

Кредиты и займы (КиЗ)

Формула расчета:

, где

, где

ЗиК(д) — займы и кредиты (долгосрочные обязательства);

ЗиК(к) — займы и кредиты (краткосрочные обязательства).

Финансовый рычаг

Формула расчета:

, где

, где

СК – собственный капитал.

Коэффициент реинвестирования

Формула расчета:

, где

, где

РП — реинвестированная прибыль.

Экономический рост предприятия

Формула расчета:

Средневзвешенная стоимость капитала

Формула расчета:

КСБ — кредитная ставка банка;

СНП — ставка налога на прибыль;

ЗиК(д) – займы и кредиты (долгосрочные обязательства);

ЗиК(к) – займы и кредиты (краткосрочные обязательства);

ПД — процент дивидендов;

СК – собственный капитал.

Показатели рентабельности

Общая рентабельность, % — определяется как отношение прибыли до налогообложения к выручке от реализации продукции.

Формула расчета:

, где

, где

П(У)оН — прибыль (убыток) от налогообложения;

Выр — выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей).

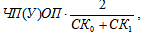

Рентабельность собственного капитала, % — определяется как отношение чистой прибыли к величине собственного капитала организации.

Формула расчета:

, где

, где

ЧП(У)ОП — чистая прибыль (убыток) отчетного периода;

СК0 – собственный капитал на начало года;

СК1 – собственный капитал на конец года;

Рентабельность акционерного капитала, % — определяется как отношение чистой прибыли к величине уставного капитала, отраженного в пассиве Баланса.

Формула расчета:

, где

, где

ЧП(У)ОП — чистая прибыль (убыток) отчетного периода;

УК — уставной капитал

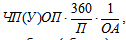

Рентабельность оборотных активов, % — прибыли (прибыли после налогообложения) к оборотным активам предприятия.

Формула расчета:

, где

, где

ЧП(У)ОП — чистая прибыль (убыток) отчетного периода;

П – период;

ОА – оборотные активы.

Общая рентабельность производственных фондов, % — определяется как отношение балансовой прибыли к среднему значению суммы стоимости основных производственных фондов, нематериальных активов и оборотных средств в товарно-материальных ценностях.

Формула расчета:

, где

, где

П(У)Н — прибыль (убыток) после налогообложения;

П – период;

НА0 – нематериальные активы на начало года;

НА1 – нематериальные активы на конец года;

ОС0 – основные средства на начало года;

ОС1 – основные средства на конец года;

ЗиЗ0 — запасы и затраты на начало года;

ЗиЗ1 — запасы и затраты на конец года.

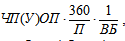

Рентабельность всех активов, % — определяется как отношение чистой прибыли (прибыли после налогообложения) к всем активам предприятия за вычетом собственных акций, выкупленных у акционеров и задолженностью участников (учредителей) по взносам в уставной капитал.

Формула расчета:

, где

, где

ЧП(У)ОП — чистая прибыль (убыток) отчетного периода;

П – период;

ВБ – валюта баланса.

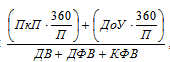

Рентабельность финансовых вложений, % — определяется как отношение величины доходов от финансовых вложений к величине финансовых вложений.

Формула расчета:

, где

ПкП — проценты к получению;

ДоУ — доходы от участия в других организациях;

П – период;

ДВ — доходные вложения в материальные ценности;

ДФВ — долгосрочные финансовые вложения;

КФВ — краткосрочные финансовые вложения.

Рентабельность основной деятельности — определяется как отношение прибыли до налогообложения к выручке от реализации продукции.

Формула расчета:

, где

, где

ВП — валовая прибыль;

Выр — выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей).

Рентабельность производства, % — рентабельность производства определяется как отношение величины валовой прибыли к себестоимости продукции.

Формула расчета: , где

, где

ВП — валовая прибыль;

СС — себестоимость проданных товаров, продукции, работ, услуг.

Показатели деловой активности в днях

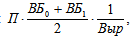

Отдача активов, дней — определяется как отношение выручки к среднему значению всех скорректированных активов.

Формула расчета:

, где

, где

П – период;

ВБ0 – валюта баланса на начало года;

ВБ1 – валюта баланса на конец года;

Выр — выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей).

Отдача основных средств (фондоотдача), дней — определяется как отношение выручки к среднему значению суммы стоимости основных производственных фондов и нематериальных активов.

Формула расчета:  , где

, где

П – период;

ОС0 – основные средства на начало года;

ОС1 – основные средства на конец года;

НА0 – нематериальные активы на начало года;

НА1 – нематериальные активы на конец года;

Выр — выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей).

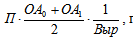

Оборачиваемость оборотных активов, дней — определяется как отношение выручки к среднему значению стоимости оборотных активов.

Формула расчета:

, где

, где

П – период;

ОА0 – оборотные активы на начало года;

ОА1 – оборотные активы на конец года;

Выр — выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей).

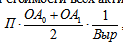

Коэффициент оборачиваемости запасов и затрат, дней — определяется как отношение среднего значения стоимости запасов и затрат к себестоимости продукции, умноженное на период.

Формула расчета:

, где

, где

З0 – запасы на начало года;

З1 — запасы на конец года;

НДБ0 — налог на добавленную стоимость по приобретенным ценностям на начало года;

НДБ1 — налог на добавленную стоимость по приобретенным ценностям на конец года;

СС — себестоимость проданных товаров, продукции, работ, услуг.

Коэффициент оборачиваемости текущих активов, дней — определяется как отношение среднего значения стоимости всех активов к выручке, умноженное на период.

Формула расчета:

, где

, где

П – период;

ОА0 – оборотные активы на начало года;

ОА1 – оборотные активы на конец года;

Выр — выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей).

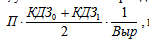

Коэффициент оборачиваемости дебиторской задолженности, дней — определяется как отношение среднего значения дебиторской задолженности к выручке, умноженное на период.

Формула расчета:

, где

, где

П – период;

КДЗ0 — краткосрочная дебиторская задолженность на начало года;

КДЗ1 — краткосрочная дебиторская задолженность на конец года;

Выр — выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей).

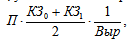

Коэффициент оборачиваемости кредиторской задолженности, дней — определяется как отношение среднего значения кредиторской задолженности к выручке, умноженное на период.

Формула расчета:

, где

, где

П – период;

КЗ0 — кредиторская задолженность на начало года;

КЗ1 — кредиторская задолженность на конец года;

Выр — выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей).

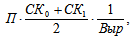

Отдача собственного капитала, дней — определяется как отношение выручки к среднему значению собственного капитала.

Формула расчета:  , где

, где

П – период;

СК0 – собственный капитал на начало года;

СК1 – собственный капитал на конец года;

Выр — выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей).