Интегральный метод факторного анализа

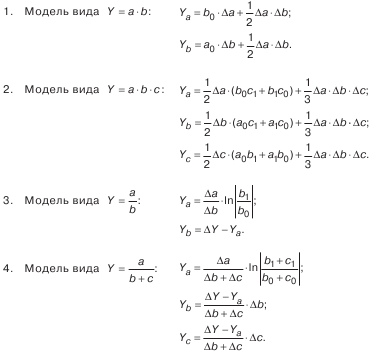

Элиминирование как способ детерминированного факторного анализа имеет важный недостаток. При его использовании исходят из того, что факторы изменяются независимо друг от друга, однако фактически они изменяются взаимосвязанно, в результате образуется некоторый неразложимый остаток, который прибавляется к величине влияния одного из факторов (как правило, последнего). В связи с этим величина влияния факторов на изменение результативного показателя колеблется в зависимости от места фактора в детерминированной модели. Чтобы избавиться от этого недостатка, в детерминированном факторном анализе используется интегральный метод, который применяется для определения влияния факторов в мультипликативных, кратных и смешанных моделях кратно-аддитивного вида. Использование этого способа позволяет получить более точные результаты вычисления влияния факторов по сравнению со способами цепной подстановки, абсолютных и относительных разниц и избежать неоднозначной оценки влияния: в данном случае результаты не зависят от местоположения факторов в модели, а дополнительный прирост результативного показателя, возникающий из-за взаимодействия факторов, распределяется между ними поровну. Для распределения дополнительного прироста недостаточно взять его часть, соответствующую количеству факторов, т. к. факторы могут действовать в разных направлениях. Поэтому изменение результативного показателя измеряется на бесконечно малых отрезках времени, т. е. производится суммирование приращения результата, определяемого как частные произведения, умноженные на приращения факторов на бесконечно малых промежутках. Операция вычисления определенного интеграла решается с помощью ПЭВМ и сводится к построению подынтегральных выражений, которые зависят от вида функции или модели факторной системы. В связи со сложностью вычисления некоторых определенных интегралов и дополнительные сложностей, связанных с возможным действием факторов в противоположных направлениях, на практике используются специально сформированные рабочие формулы, приводимые в специальной литературе:

Таким образом, использование интегрального метода не нуждается в знании всего процесса интегрирования. Достаточно лишь в рабочие формулы подставить необходимые числовые данные и сделать подсчеты. При этом достигается более высокая точность расчетов.

Содержание, предмет и принципы экономического анализа |

Задачи анализа и его роль в управлении хозяйственной деятельностью |

Информационное обеспечение экономического анализа. Систематизация и обработка экономической информации |

Типология видов экономического анализа |

Метод и методика экономического анализа |

Традиционные приемы экономического анализа |

Детерминированное моделирование факторных систем |

Способы измерения влияния факторов в детерминированных моделях |

Метод цепных подстановок |

Индексный метод в факторном анализе |

Интегральный метод факторного анализа |

Метод выявления изолированного влияния факторов |

Способы детерминированной комплексной оценки результатов деятельности |

Эвристические приемы решения экономических задач |

Способы определения современной стоимости денег и наращенной суммы вложений |

Способы соизмерения разновременных затрат, результатов и эффектов. Оценка инвестиционных рисков |

Способы изучения корреляционных взаимосвязей |

Базовые способы и модели прогнозирования деловой активности |

Сущность, содержание, принципы финансового анализа. Основные группы пользователей бухгалтерской отчетности |

Система показателей анализа финансовой отчетности |

Информационное и организационное обеспечение проведения анализа и оценки результатов деятельности хозяйствующих субъектов |

Анализ имущественного положения организации и оценка эффективности использования ее активов |

Горизонтальный и вертикальный анализ статей бухгалтерского баланса. Коэффициентные и факторные методы анализа |

Многофакторный комплексный анализ рентабельности активов |

Анализ основного капитала и оценка эффективности его использования |

Система частных и обобщающих показателей анализа состояния оборотного капитала и его использования |

Сущность и содержание, состав, структура и движение капитала организации |

Система показателей оценки эффективности использования собственного и заемного капитала |

Анализ цены основных источников финансирования деятельности организации |

Леверидж (финансовый рычаг). Эффект финансового рычага |

Факторный анализ рентабельности собственного и заемного капиталов |

Система показателей и методика оценки ликвидности активов, платежеспособности и финансовой устойчивости |

Организационно-правовой механизм оценки состояния банкротства хозяйствующих субъектов |

Выявление и обоснование причин возникновения банкротства |

Понятие финансовых результатов и действующий порядок их формирования |

Факторный анализ формирования прибыли от продаж и оценка запаса финансовой прочности |

Экономическая сущность, содержание и состав доходов и расходов организации |

Анализ и оценка состава, структуры и динамики доходов и расходов |

Анализ и оценка финансового положения организации как инструменты принятия обоснованных управленческих решений |

Анализ и оценка кредитоспособности заемщика |

Состав, структура и движение денежных средств по видам деятельности организации |

Прямой и косвенный методы анализа движения денежных средств |

Коэффициентный метод как инструмент факторного анализа в оценке движения денежных средств |

Методика корректировки показателей бухгалтерской отчетности организации в условиях инфляционной экономики |

Корректировка показателей бухгалтерской отчетности организации с использованием метода GPP |

Общие методические подходы к организации контроля с использованием методов и процедур экономического анализа |

Анализ объема выпуска продукции |

Анализ затрат на производство продукции |

Методы и процедуры анализа формирования прибыли по результатам производственной деятельности |

Комплексная оценка интенсификации производственно-финансовой деятельности организации |

Правовое обеспечение и понятийный аппарат анализа инвестиционной деятельности |

Цель и задачи анализа инвестиционной деятельности |

Информационная база и система показателей анализа долгосрочных инвестиций |

Анализ и оценка денежных потоков от инвестиционной деятельности |

Методы и показатели оценки долговременных инвестиций |

Системный подход к анализу хозяйственной деятельности |

Система показателей эффективности использования материальных ресурсов |

Система показателей себестоимости продукции |

Система показателей прибыли коммерческих организаций |

Показатели использования трудовых ресурсов |

Показатели использования основных производственных фондов. Методика их анализа |

Показатели объемов производства и продаж. Их формирование и взаимосвязь |

Статистические и экономико-математические, количественные и качественные методы экономического анализа |

Экономико-математическое моделирование как способ изучения и оценки хозяйственной деятельности

Литвинюк А.С. Экономический анализ | Шредер Н.Г. Экономический анализ

|