Способы изучения корреляционных взаимосвязей

Корреляционная (стохастическая) связь – это неполная, вероятностная зависимость между показателями, которая проявляется только в массе наблюдений. Различают парную и множественную корреляцию. Парная корреляция – это связь между двумя показателями, один из которых является факторным, а другой результативным. Множественная корреляция возникает от взаимодействия нескольких факторов с результативным показателем. Для изучения стохастических соотношений используются следующие способы экономического анализа: сравнение параллельных и динамических рядов, аналитические группировки, графики. Однако они позволяют выявить только общий характер и направление связи. Для определения степени влияния каждого фактора на уровень результативного показателя применяются способы корреляционного, дисперсионного, компонентного, современного многомерного факторного анализа и т. д. Наиболее широкое применение в экономических исследованиях нашли приемы корреляционного и регрессионного анализа, которые позволяют количественно выразить взаимосвязь между показателями. Регрессионный анализ предназначен для выбора формы связей, типа модели, определения расчетных значений зависимой переменной (результирующего признака). Применение корреляционного анализа позволяет решить следующие задачи: 1. Определить изменение результативного показателя под воздействием одного или нескольких факторов (в абсолютном измерении), т. е. выяснить, на сколько единиц изменяется величина результативного показателя при изменении факторного на единицу. 2. Установить относительную степень зависимости результативного показателя от каждого фактора. Необходимые условия применения корреляционного анализа: - Наличие достаточно большого количества наблюдений о величине исследуемых факторных и результативных показателей (в динамике или за текущий год по совокупности однородных объектов).

- Исследуемые факторы должны иметь количественное измерение и отражение в тех или иных источниках информации.

При использовании способов парной корреляции связь между корреляционным фактором и результативным показателем характеризуется прежде всего коэффициентом корреляции, который может изменяться от нуля до единицы. Чем ближе он к единице, тем более тесная связь между анализируемыми показателями. Коэффициент корреляции с плюсом указывает на прямую связь, с минусом – на обратную:

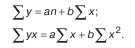

где р – число наблюдений; у – результативный показатель; x – факторный показатель. Далее корреляционый анализ дополняется регрессионным анализом. Зависимость исследуемого показателя от одного фактора в простейшем виде можно представить формулой у = а + bx. Для определения параметров (а и b) этого уравнения используется метод наименьших квадратов, решается такая система уравнений:

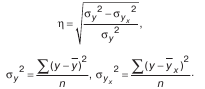

Размер влияния фактора на результат оценивается по параметру b (коэффициент регрессии), что показывает, на сколько единиц изменяется хозяйственный результат при изменении размера фактора на единицу. При измерении тесноты связи при криволинейной зависимости используется универсальное корреляционное отношение:

Множественный корреляционный анализ более сложен, он состоит из нескольких этапов: - Определение наиболее существенных факторов.

- Сбор и оценка исходной информации.

- Изучение характера и моделирование связи между факторами и результативным показателем (подбор математического уравнения, наиболее точно выражающего сущность связи).

- Расчет показателей связи.

- Статистическая оценка результатов корреляционного анализа.

Содержание, предмет и принципы экономического анализа |

Задачи анализа и его роль в управлении хозяйственной деятельностью |

Информационное обеспечение экономического анализа. Систематизация и обработка экономической информации |

Типология видов экономического анализа |

Метод и методика экономического анализа |

Традиционные приемы экономического анализа |

Детерминированное моделирование факторных систем |

Способы измерения влияния факторов в детерминированных моделях |

Метод цепных подстановок |

Индексный метод в факторном анализе |

Интегральный метод факторного анализа |

Метод выявления изолированного влияния факторов |

Способы детерминированной комплексной оценки результатов деятельности |

Эвристические приемы решения экономических задач |

Способы определения современной стоимости денег и наращенной суммы вложений |

Способы соизмерения разновременных затрат, результатов и эффектов. Оценка инвестиционных рисков |

Способы изучения корреляционных взаимосвязей |

Базовые способы и модели прогнозирования деловой активности |

Сущность, содержание, принципы финансового анализа. Основные группы пользователей бухгалтерской отчетности |

Система показателей анализа финансовой отчетности |

Информационное и организационное обеспечение проведения анализа и оценки результатов деятельности хозяйствующих субъектов |

Анализ имущественного положения организации и оценка эффективности использования ее активов |

Горизонтальный и вертикальный анализ статей бухгалтерского баланса. Коэффициентные и факторные методы анализа |

Многофакторный комплексный анализ рентабельности активов |

Анализ основного капитала и оценка эффективности его использования |

Система частных и обобщающих показателей анализа состояния оборотного капитала и его использования |

Сущность и содержание, состав, структура и движение капитала организации |

Система показателей оценки эффективности использования собственного и заемного капитала |

Анализ цены основных источников финансирования деятельности организации |

Леверидж (финансовый рычаг). Эффект финансового рычага |

Факторный анализ рентабельности собственного и заемного капиталов |

Система показателей и методика оценки ликвидности активов, платежеспособности и финансовой устойчивости |

Организационно-правовой механизм оценки состояния банкротства хозяйствующих субъектов |

Выявление и обоснование причин возникновения банкротства |

Понятие финансовых результатов и действующий порядок их формирования |

Факторный анализ формирования прибыли от продаж и оценка запаса финансовой прочности |

Экономическая сущность, содержание и состав доходов и расходов организации |

Анализ и оценка состава, структуры и динамики доходов и расходов |

Анализ и оценка финансового положения организации как инструменты принятия обоснованных управленческих решений |

Анализ и оценка кредитоспособности заемщика |

Состав, структура и движение денежных средств по видам деятельности организации |

Прямой и косвенный методы анализа движения денежных средств |

Коэффициентный метод как инструмент факторного анализа в оценке движения денежных средств |

Методика корректировки показателей бухгалтерской отчетности организации в условиях инфляционной экономики |

Корректировка показателей бухгалтерской отчетности организации с использованием метода GPP |

Общие методические подходы к организации контроля с использованием методов и процедур экономического анализа |

Анализ объема выпуска продукции |

Анализ затрат на производство продукции |

Методы и процедуры анализа формирования прибыли по результатам производственной деятельности |

Комплексная оценка интенсификации производственно-финансовой деятельности организации |

Правовое обеспечение и понятийный аппарат анализа инвестиционной деятельности |

Цель и задачи анализа инвестиционной деятельности |

Информационная база и система показателей анализа долгосрочных инвестиций |

Анализ и оценка денежных потоков от инвестиционной деятельности |

Методы и показатели оценки долговременных инвестиций |

Системный подход к анализу хозяйственной деятельности |

Система показателей эффективности использования материальных ресурсов |

Система показателей себестоимости продукции |

Система показателей прибыли коммерческих организаций |

Показатели использования трудовых ресурсов |

Показатели использования основных производственных фондов. Методика их анализа |

Показатели объемов производства и продаж. Их формирование и взаимосвязь |

Статистические и экономико-математические, количественные и качественные методы экономического анализа |

Экономико-математическое моделирование как способ изучения и оценки хозяйственной деятельности

Литвинюк А.С. Экономический анализ | Шредер Н.Г. Экономический анализ

|