Факторный анализ рентабельности собственного и заемного капиталов

Оптимизация решений по привлечению капитала – это процесс исследования множества факторов, воздействующих на ожидаемые результаты, в ходе которого на основе критериев оптимизации осуществляется выбор наиболее эффективного варианта привлечения капитала. В качестве критериев оптимизации могут выступать прирост обобщающих показателей рентабельности капитала, а разработанные на их основе факторные модели зависимости рентабельности собственного или заемного капитала от других частных показателей факторов позволяют выявить степень количественного воздействия каждого из них на изменение результативных показателей. Коэффициенты рентабельности (доходности) показывают, насколько прибыльна деятельность компании, и исчисляются отношением полученной прибыли к используемым источникам средств. Рентабельность собственного капитала представляет собой отношение чистой прибыли к собственному капиталу организации: РСК = П

ч/ СК * 100% где П

ч– чистая прибыль (доступная к распределению между владельцами организации); СК – собственный капитал. Этот показатель представляет интерес для имеющихся и потенциальных владельцев обыкновенных и привилегированных акций. Рентабельность заемного капитала представляет собой отношение чистой прибыли к заемному капиталу организации: РСК = П

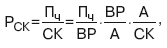

ч/ 3К * 100% где 3К – заемный капитал. Наиболее широкое распространение в качестве инструментария анализа показателей рентабельности получила модифицированная факторная модель фирмы «Dupont». Назначение модели – идентифицировать факторы, определяющие эффективность функционирования предприятия, оценить степень их влияния и складывающиеся тенденции в их изменении и значимости. Для оценки влияния факторов на изменение рентабельности собственного капитала предлагается следующая многофакторная модель:  где ВР – выручка от реализации; А – стоимостная оценка совокупных активов предприятия (итог баланса по активу). где ВР – выручка от реализации; А – стоимостная оценка совокупных активов предприятия (итог баланса по активу).

Таким образом, на рентабельность собственного капитала оказывают влияние следующие факторы: П

ч/ ВР рентабельность продаж; ВР/A– коэффициент оборачиваемости активов или ресурсоотдача;  – показатель структуры капитала организации или коэффициент финансовой зависимости (итог баланса по активу равен соответственно, итогу баланса по пассиву, т. е. сумме собственного и заемного капитала). Из представленной модели видно, что рентабельность собственного капитала зависит от трех факторов: рентабельности продаж, ресурсоотдачи и структуры источников средств, авансированных в данное предприятие. – показатель структуры капитала организации или коэффициент финансовой зависимости (итог баланса по активу равен соответственно, итогу баланса по пассиву, т. е. сумме собственного и заемного капитала). Из представленной модели видно, что рентабельность собственного капитала зависит от трех факторов: рентабельности продаж, ресурсоотдачи и структуры источников средств, авансированных в данное предприятие.

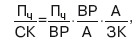

Для оценки влияния факторов на изменение рентабельности заемного капитала используется следующая многофакторная модель

где ВР – выручка от реализации; А – стоимостная оценка совокупных активов предприятия (итог баланса по активу). Факторы, оказывающие влияние на рентабельность заемного капитала: П

ч/ ВР рентабельность продаж; ВР/A – коэффициент оборачиваемости активов или ресурсоотдача;

– коэффициент покрытия активами привлеченных средств (также является показателем структуры капитала организации, обратным к коэффициенту концентрации заемного капитала). – коэффициент покрытия активами привлеченных средств (также является показателем структуры капитала организации, обратным к коэффициенту концентрации заемного капитала).

Из представленной модели видно, что рентабельность заемного капитала также зависит от трех факторов: рентабельности продаж, ресурсоотдачи и коэффициента покрытия активами собственных средств.

Содержание, предмет и принципы экономического анализа |

Задачи анализа и его роль в управлении хозяйственной деятельностью |

Информационное обеспечение экономического анализа. Систематизация и обработка экономической информации |

Типология видов экономического анализа |

Метод и методика экономического анализа |

Традиционные приемы экономического анализа |

Детерминированное моделирование факторных систем |

Способы измерения влияния факторов в детерминированных моделях |

Метод цепных подстановок |

Индексный метод в факторном анализе |

Интегральный метод факторного анализа |

Метод выявления изолированного влияния факторов |

Способы детерминированной комплексной оценки результатов деятельности |

Эвристические приемы решения экономических задач |

Способы определения современной стоимости денег и наращенной суммы вложений |

Способы соизмерения разновременных затрат, результатов и эффектов. Оценка инвестиционных рисков |

Способы изучения корреляционных взаимосвязей |

Базовые способы и модели прогнозирования деловой активности |

Сущность, содержание, принципы финансового анализа. Основные группы пользователей бухгалтерской отчетности |

Система показателей анализа финансовой отчетности |

Информационное и организационное обеспечение проведения анализа и оценки результатов деятельности хозяйствующих субъектов |

Анализ имущественного положения организации и оценка эффективности использования ее активов |

Горизонтальный и вертикальный анализ статей бухгалтерского баланса. Коэффициентные и факторные методы анализа |

Многофакторный комплексный анализ рентабельности активов |

Анализ основного капитала и оценка эффективности его использования |

Система частных и обобщающих показателей анализа состояния оборотного капитала и его использования |

Сущность и содержание, состав, структура и движение капитала организации |

Система показателей оценки эффективности использования собственного и заемного капитала |

Анализ цены основных источников финансирования деятельности организации |

Леверидж (финансовый рычаг). Эффект финансового рычага |

Факторный анализ рентабельности собственного и заемного капиталов |

Система показателей и методика оценки ликвидности активов, платежеспособности и финансовой устойчивости |

Организационно-правовой механизм оценки состояния банкротства хозяйствующих субъектов |

Выявление и обоснование причин возникновения банкротства |

Понятие финансовых результатов и действующий порядок их формирования |

Факторный анализ формирования прибыли от продаж и оценка запаса финансовой прочности |

Экономическая сущность, содержание и состав доходов и расходов организации |

Анализ и оценка состава, структуры и динамики доходов и расходов |

Анализ и оценка финансового положения организации как инструменты принятия обоснованных управленческих решений |

Анализ и оценка кредитоспособности заемщика |

Состав, структура и движение денежных средств по видам деятельности организации |

Прямой и косвенный методы анализа движения денежных средств |

Коэффициентный метод как инструмент факторного анализа в оценке движения денежных средств |

Методика корректировки показателей бухгалтерской отчетности организации в условиях инфляционной экономики |

Корректировка показателей бухгалтерской отчетности организации с использованием метода GPP |

Общие методические подходы к организации контроля с использованием методов и процедур экономического анализа |

Анализ объема выпуска продукции |

Анализ затрат на производство продукции |

Методы и процедуры анализа формирования прибыли по результатам производственной деятельности |

Комплексная оценка интенсификации производственно-финансовой деятельности организации |

Правовое обеспечение и понятийный аппарат анализа инвестиционной деятельности |

Цель и задачи анализа инвестиционной деятельности |

Информационная база и система показателей анализа долгосрочных инвестиций |

Анализ и оценка денежных потоков от инвестиционной деятельности |

Методы и показатели оценки долговременных инвестиций |

Системный подход к анализу хозяйственной деятельности |

Система показателей эффективности использования материальных ресурсов |

Система показателей себестоимости продукции |

Система показателей прибыли коммерческих организаций |

Показатели использования трудовых ресурсов |

Показатели использования основных производственных фондов. Методика их анализа |

Показатели объемов производства и продаж. Их формирование и взаимосвязь |

Статистические и экономико-математические, количественные и качественные методы экономического анализа |

Экономико-математическое моделирование как способ изучения и оценки хозяйственной деятельности

Литвинюк А.С. Экономический анализ | Шредер Н.Г. Экономический анализ

|